コンテンツデリバリーネットワーク市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

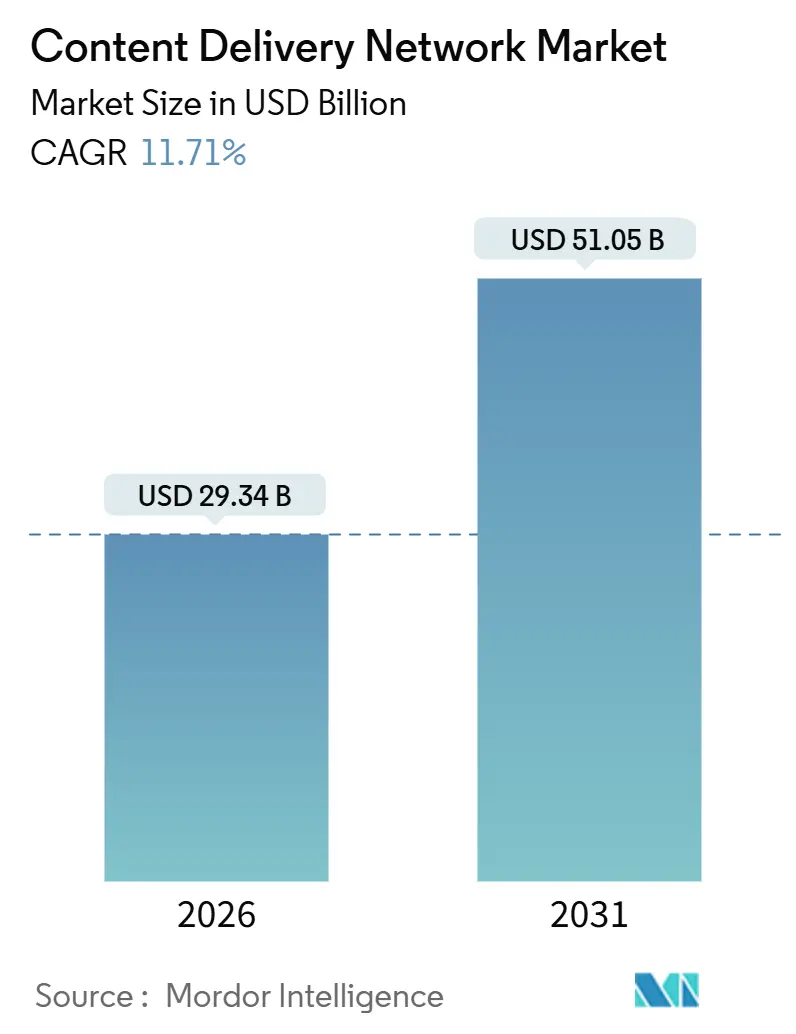

| 市場規模 (2026) | 29.34 十億米ドル |

| 市場規模 (2031) | 51.05 十億米ドル |

| 成長率 (2026 - 2031) | 11.71% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンテンツデリバリーネットワーク市場分析

コンテンツデリバリーネットワーク市場規模は2026年に290億3,400万USDに達し、2031年までに510億5,000万USDへと拡大し、年平均成長率11.71%で成長する見通しです。需要を加速させる3つの構造的変化が生じています。ハイパースケールプロバイダーは人工知能によるトラフィックルーティングエンジンを導入してエグレスコストを20%から30%削減しており、通信事業者はネットワーク・アズ・コードのアプリケーションプログラミングインターフェースを通じて5Gエッジインフラを開放し、ストリーミングプラットフォームは20ミリ秒未満のレイテンシーを必要とする4Kおよび8Kフォーマットを標準として引き上げています。これらのトレンドが相まって、企業はデリバリーのアウトソーシングを進め、キャッシュ密度への設備投資を強化し、低コスト帯域幅と統合セキュリティを兼ね備えたプラットフォームを求めるようになっています。競争は生のギガバイト単価から、帯域幅がコモディティ化する中でも高いマージンをもたらすサーバーレス機能やリアルタイム分析などの付加価値サービスへと移行しています。フットプリント密度、高度なルーティング、ゼロトラストセキュリティのバランスを取れる規模を持つベンダーは、大手オーバーザトップ動画プロバイダーがトラフィックを内製化し始め独立系事業者を圧迫する中でも、最も有利なポジションを維持しています。

主要レポートのポイント

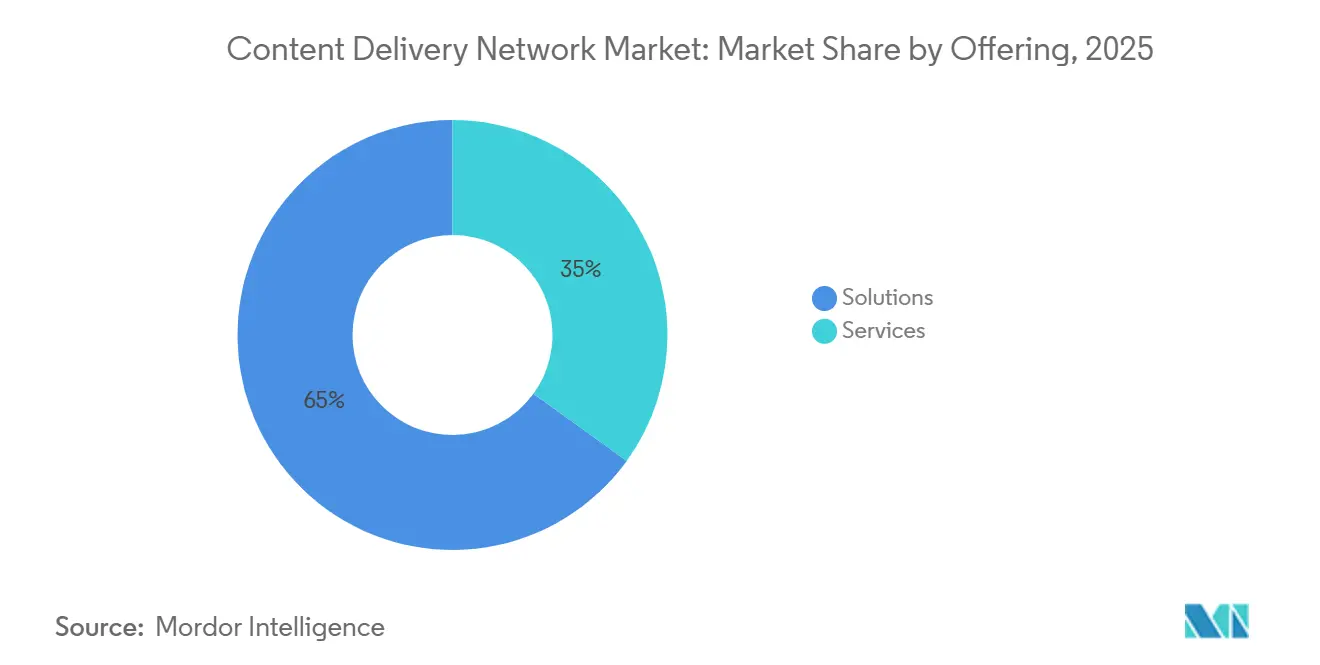

- 提供形態別では、ソリューションが2025年の収益の65.03%を占め、サービスは2031年にかけて年平均成長率12.44%で拡大する見込みです。

- コンテンツタイプ別では、ビデオCDNが2025年の支出の62.41%を占め、2031年にかけて年平均成長率13.01%で拡大する見通しである一方、非ビデオワークロードは成長が緩やかながらもアプリケーションプログラミングインターフェースのデリバリーにとって重要な役割を担っています。

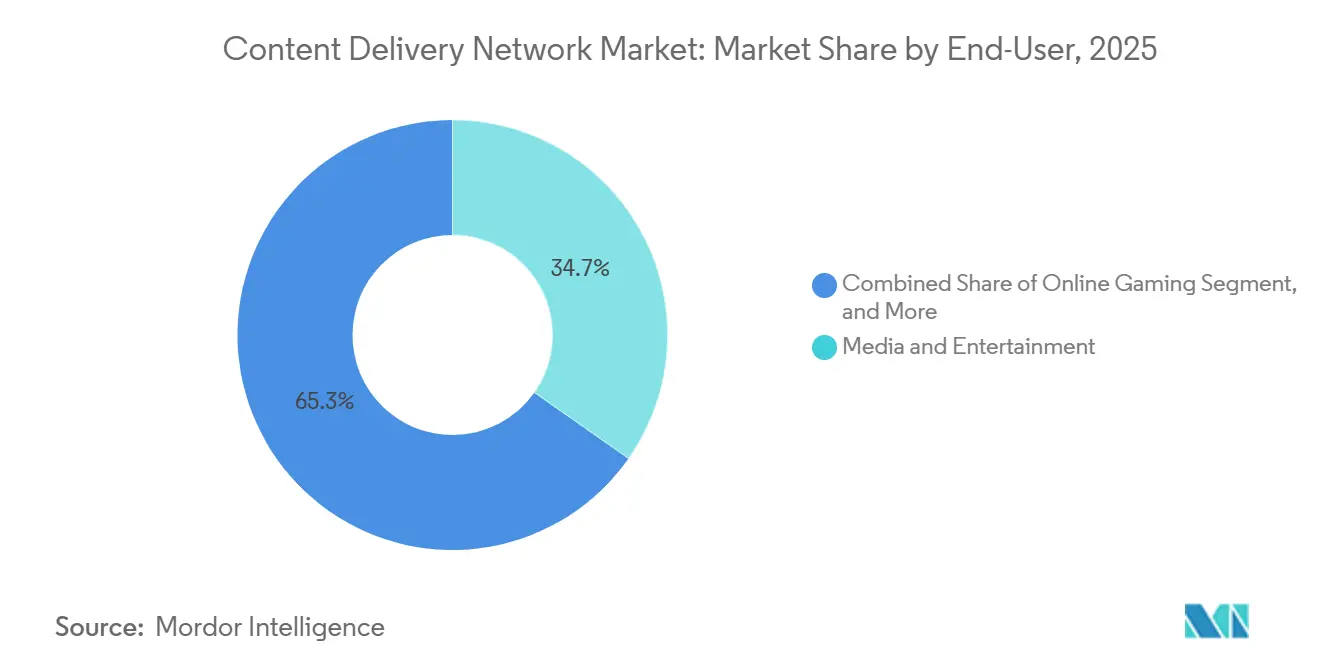

- エンドユーザー別では、メディア・エンターテインメントが2025年のエンドユーザー収益の34.73%を占め、オンラインゲームはeスポーツおよびクラウドプラットフォームを背景に2031年まで最速の年平均成長率12.31%を記録すると予測されています。

- サービスプロバイダータイプ別では、従来型・通信事業者CDNが2025年の収益の45.49%を占めていますが、ピアツーピアアーキテクチャはユーザーデバイス間でトラフィックを再分散させることで2031年にかけて年平均成長率12.38%で成長する見込みです。

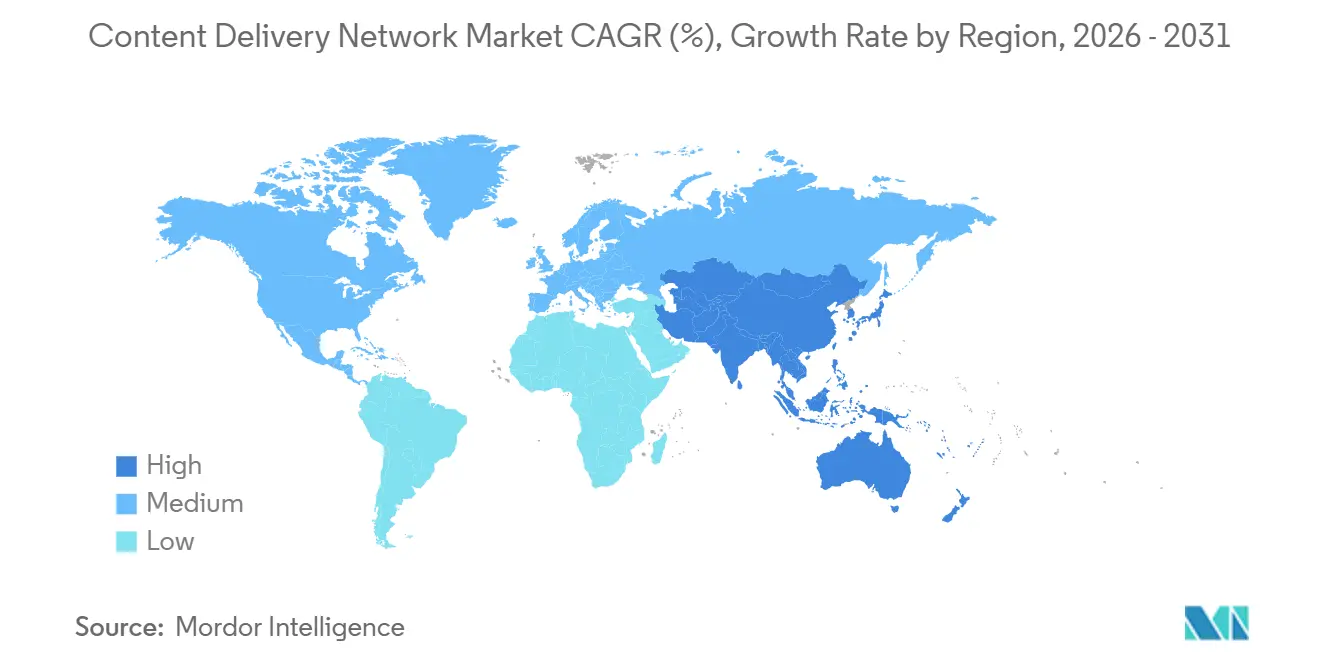

- 地域別では、北米が2025年の収益の38.91%を占め、アジア太平洋はインド、インドネシア、ベトナムにおけるモバイル動画消費の急増により最速の年平均成長率12.89%を記録する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンテンツデリバリーネットワーク市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| OTT動画トラフィックの爆発的増加と4K・8K採用の拡大 | +2.80% | 北米およびアジア太平洋に集中するグローバル市場 | 中期(2〜4年) |

| エッジネイティブ・低レイテンシーユースケースの普及(AR・VR、クラウドゲーミング) | +2.30% | 北米、欧州、アジア太平洋の都市部 | 中期(2〜4年) |

| CDNスタックへのゼロトラストおよびWAAPセキュリティバンドルの統合 | +1.90% | 欧州および北米において規制主導のグローバル市場 | 短期(2年以内) |

| ハイパースケーラーのエグレスコストを削減するAI最適化トラフィックルーティング | +1.70% | ハイパースケールクラウドプロバイダーが主導するグローバル市場 | 短期(2年以内) |

| ネットワーク・アズ・コードCDNを加速させる通信事業者ネットワークAPI開放 | +1.50% | 欧州、アジア太平洋、CAMARAの採用地域 | 長期(4年以上) |

| グリッド制約下における電力消費の大きいPoP向けデマンドレスポンスインセンティブ | +0.90% | 欧州、カリフォルニア州、シンガポール | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

OTT動画トラフィックの爆発的増加と4K・8K採用の拡大

ストリーミングは現在グローバルインターネットトラフィックの80%以上を占め、4Kフィードはプレミアムサブスクリプションの35%を占めており、8Kのパイロット放送がライブスポーツ中継に登場しています。[1]「グローバル動画トラフィック予測」、Cisco Systems Inc.、cisco.com 4Kストリームは1本あたり約25メガビット毎秒を消費し、1080pの5倍に相当するため、バッファリングによる顧客離れを防ぐには視聴者の近くへのキャッシュ配置が不可欠です。キャッシュヒット率が10ポイント上昇するごとにオリジンフェッチコストを最大20%削減でき、エッジストレージへの投資を18ヶ月以内に回収することが可能です。[2]「2025年DDoSトレンドレポート」、Cloudflare Inc.、cloudflare.com 放送局は最大12段階のアダプティブビットレートでエンコードしており、ストレージのオーバーヘッドは増大しますが、輻輳時にスムーズに品質を下げることができます。アジア太平洋の携帯通信事業者は動画のサービス品質を保証する5Gスライスをプロビジョニングしており、プレミアムデリバリーを差別化された収益源へと転換しています。[3]「メディア向け5Gネットワークスライシング」、Telefonaktiebolaget LM Ericsson、ericsson.com

エッジネイティブ・低レイテンシーユースケースの普及(AR・VR、クラウドゲーミング)

クラウドゲーミングおよびイマーシブリアリティは往復レイテンシーが20ミリ秒未満であることを要求しますが、これは500キロメートル以上離れたユーザーに対してコアデータセンターでは達成できない数値です。そのためCDN事業者は第2層・第3層都市にグラフィックス処理ユニットノードを設置し、デリバリーネットワークを分散コンピューティングファブリックへと転換しています。Microsoftはレイテンシーを30ミリ秒から18ミリ秒に短縮することで平均ゲームセッション時間が22%延長されたと報告しています。高性能GPUを10基搭載した各エッジ展開には約50万USDのコストがかかるため、稼働率を確保するための複数年契約が促進されます。通信事業者はバックホールホップを削減しモバイルユーザー向けのリアルタイム拡張現実ナビゲーションを実現するため、無線ネットワーク内に直接コンピューティングを配置しています。

CDNスタックへのゼロトラストおよびWAAPセキュリティバンドルの統合

分散型サービス拒否攻撃は2025年に25%増加し、最大規模のインシデントでは毎秒5.6テラビットに達しました。企業はデリバリーと保護を統合して独立したスクラビングセンターによるレイテンシーペナルティを回避しており、CDNとウェブアプリケーションファイアウォールの境界が実質的に曖昧になっています。ゼロトラスト設計は継続的な認証を強制するため、暗号化されたペイロードがオリジンサーバーに負荷をかける前に検査できるエッジで検査が行われる必要があります。欧州連合のNIS2規則は現在24時間以内の侵害報告を義務付け、グローバル収益の最大2%の罰金を可能にしており、統合セキュリティをあれば便利な機能からコンプライアンスの基準へと転換しています。ボット管理モジュールはすでにCDNサービス収益の約5分の1を占めており、小売業者がクレデンシャルスタッフィングや在庫買い占めソフトウェアと戦っています。

ハイパースケーラーのエグレスコストを削減するAI最適化トラフィックルーティング

ハイパースケーラーはリージョン間エグレス料金として1ギガバイトあたり0.08USDに直面する可能性があるため、輻輳を予測してより安価なパスにフローを迂回させる機械学習モデルが優先事項となっています。ボーダーゲートウェイプロトコルセッションおよびインターネットエクスチェンジプローブからのリアルタイムテレメトリフィードは5分ごとに最適化を更新し、レイテンシーを50ミリ秒未満に維持しながらエグレス支出を最大30%削減します。トラフィック料金の10%削減によりさらに500のエッジノードを賄うことができ、キャッシュ近接性においてフライホイール効果を生み出します。小規模ネットワークはオープンソースの最適化エンジンをライセンス供与しており、これにより大手プロバイダーのファーストムーバー優位性が侵食され、競争は生のギガバイト単価に回帰します。予測ルーティングが標準化されるにつれ、ベンダーは価格決定力を維持するために統合コンピューティングや分析などの別のレバーを必要とするでしょう。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大手OTTによる自社CDN内製化 | -1.80% | 北米および欧州に集中するグローバル市場 | 短期(2年以内) |

| コモディティ価格圧力とマージン圧縮 | -1.40% | 競争の激しい市場で最も顕著なグローバル市場 | 中期(2〜4年) |

| 新興経済圏におけるラストマイル帯域幅のボトルネック | -0.90% | アジア太平洋、アフリカ、ラテンアメリカ | 長期(4年以上) |

| データセンターのエネルギー上限の上昇とサステナビリティ義務 | -0.70% | 欧州、カリフォルニア州、シンガポール | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

大手OTTによる自社CDN内製化

Netflixはインターネットサービスプロバイダーの施設内に30,000台以上のOpen Connectアプライアンスを展開し、ストリームの95%をローカルにキャッシュして第三者への費用を数億ドル節約しています。Disney+とPrime Videoもこれに追随し、商業ベンダーから大量のトラフィックを引き上げ、かつて積極的なポイントオブプレゼンス拡張を支えていたボリュームレバレッジを希薄化しています。安価なホワイトボックスハードウェアによりアプライアンスコストが50,000USDから15,000USDに低下し、地域放送局でも自社構築が現実的となり、従来型プロバイダーの対象市場をさらに縮小させています。その結果、コンテンツデリバリーネットワーク市場は二極化し、第1層の動画ブランドが配信を自社所有し、独立系事業者はスケールよりもターンキーサービスを重視する中堅クライアントを追いかける構図となっています。マージンを守るため、既存事業者はリアルタイム分析、エッジコンピューティング、高度なセキュリティをパッケージ化していますが、これらのサービスは自社構築インフラには容易に転用できません。

コモディティ価格圧力とマージン圧縮

新たな海底ケーブルと長距離光ファイバーが容量不足を緩和したことで、グローバルトランジット価格は2025年に前年比12%下落しました。第1層CDN事業者の売上総利益率は2020年の65%から2025年の58%に低下し、収益性を守るためにデータセンターの統合と人員削減が進んでいます。Bunny.netなどのスタートアップは1ギガバイトあたり0.01USDという従来型プレイヤーの半額でデータ転送を提供し、セルフサービスポータルでオーバーヘッドを低く抑えています。クラウドハイパースケーラーはデリバリーをコンピューティング契約に追加費用なしでバンドルし、CDNをロックインを強化する損失補填商品に転換しています。そのため独立系ベンダーは、売上総利益率が20%から30%高いサーバーレスランタイムやプログラマブルエッジロジックで価値連鎖を上昇させていますが、この転換には多くが持ち合わせていない開発者中心のエコシステムと営業活動が必要です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

提供形態別:ソリューションが主導し、マネージドセキュリティを通じてサービスが加速

ソリューションは2025年の収益の65.03%を占め、企業が自社のバランスシートに計上するキャッシングアプライアンス、トラフィック管理ソフトウェア、エッジコンピューティングへの投資が続いています。しかしサービスは2031年にかけて年平均成長率12.44%で成長する見込みであり、企業がコアとして扱わなくなった最適化およびセキュリティタスクのアウトソーシングへの継続的なシフトを反映しています。マネージドセキュリティ提供はサービスカテゴリーの22%を占め、分散型サービス拒否緩和、ウェブアプリケーションファイアウォール、ボット制御を単一契約にバンドルして調達の手間を大幅に削減しています。プロフェッショナルサービスはさらに18%を占め、ライブイベントやフラッシュセールに向けたカスタムワークフローを必要とするメディアブランドに対応しています。ソフトウェア定義デリバリーアーキテクチャはオンプレミスハードウェアの資本集約度を低下させており、新規ソリューション導入は鈍化しますが、従量課金制サービスのユーザーベースは拡大しています。開発者がコードを通じてオブジェクトをパージしたりルールを更新したりできるAPI駆動の自動化が、主要な競争上の差別化要因として台頭しています。デリバリーを継続的インテグレーションパイプラインに統合した顧客は、より迅速に動き運用負荷を削減でき、これらの優位性がコンテンツデリバリーネットワーク市場におけるサービス成長の継続を後押ししています。

支出のシフトはかつて薄い内部チームに依存していた中小規模の組織のレジリエンスも向上させています。アウトソーシングされたサービスは、個々の企業が自社でスタッフを配置できない24時間365日の監視とインシデント対応を提供します。プロバイダーは安定したサブスクリプション収益を獲得し、使用量ベースのソリューション販売の変動性に対するクッションとなります。しかしマージン圧力は続いており、ベンダーは平均契約価値を高めるために高付加価値のコンサルティングやコンプライアンス監査をバンドルしています。その結果、ソリューションがコンテンツデリバリーネットワーク市場内で依然として最大の単一収益プールであり続けるにもかかわらず、マネージド提供はハードウェアを上回る成長を続けるでしょう。

コンテンツタイプ別:ビデオCDNが主導し、APIおよびIoTトラフィックで非ビデオが拡大

ビデオワークロードは2025年の支出の62.41%を占め、4Kおよび8Kストリームが消費者需要を満たすにつれて2031年にかけて年平均成長率13.01%を記録する見込みです。アダプティブビットレートラダーはストレージフットプリントを拡大させていますが、AV1などの新しいコーデックによる効率化が帯域幅の負担の一部を相殺しています。ウェブページ、ソフトウェアダウンロード、APIレスポンスをカバーする非ビデオトラフィックは37.59%のシェアを持ち成長は緩やかですが、信頼性への要求は厳格です。決済や在庫確認を支えるAPI呼び出しは200ミリ秒以内に応答する必要があるため、事業者はレイテンシーを保護するために高度なルーティングとエッジロジックを展開しています。シングルページアプリケーションとマイクロサービスの台頭により、ユーザーあたりのAPIリクエスト数が増加し、キャッシュ可能なオブジェクトが増えて収益化可能な領域が拡大しています。

エッジコンピューティングはビデオと非ビデオの境界を曖昧にしています。マニフェストを操作したりコンテンツをパーソナライズしたりするサーバーレス機能が、静的メディアを配信する同じノード上で実行されるようになり、バックホールホップを削減して応答性を向上させています。両コンテンツクラスを1つのプラットフォームに統合できるプロバイダーは契約の複雑さを軽減し、総所有コストを最大20%削減します。これらの効率化により顧客がロックインされウォレットシェアが強化され、コンテンツデリバリーネットワーク市場における収益の多様性が支えられています。

エンドユーザー別:メディアが主導し、eスポーツとクラウドプラットフォームを背景にオンラインゲームが急成長

メディア・エンターテインメントは2025年の収益の34.73%をもたらし、オーバーザトップストリーミングサービス、放送局、音楽プラットフォームが毎日ペタバイト規模のデータをエッジキャッシュに送り込んでいます。オンラインゲームは規模は小さいものの、eスポーツトーナメントとクラウドプラットフォームが従来のベストエフォートネットワークでは実現できない決定論的レイテンシーを要求するため、2031年にかけて年平均成長率12.31%という明確な成長の星となっています。Eコマースは19%を占め、ブラックフライデーなどのフラッシュセールによって駆動されており、トラフィックが4倍に急増することがあります。ヘルスケアは8%を占め、医療保険の携行性と責任に関する法律の義務を満たす安全な遠隔医療と画像転送に注力しています。金融サービスは12%を占め、不正検知とモバイルバンキング向けの低レイテンシーAPIを優先しており、教育・研究はオンラインコースとデータ共有コラボレーションを通じて6%を供給しています。広告は11%を占め、リアルタイム入札がマイクロ秒単位のデリバリーに依存しています。

垂直特化が必須条件となりつつあります。ゲームクラウドはパケットレベルの高速化を必要とし、ヘルスケアは地域データレジデンシーを主張し、コマースはペイメントカード業界認証を要求します。これらの認証を取得したプロバイダーはプレミアムを要求しライフタイムバリューを延長できます。多様な組み合わせはコンテンツデリバリーネットワーク業界を特定のセクターへの過度な依存から守りますが、拡大する標準のマトリックス全体にコンプライアンスコストを分散させることにもなります。

サービスプロバイダータイプ別:通信事業者CDNがシェアを維持し、ピアツーピアアーキテクチャが変革をもたらす

従来型・通信事業者は光ファイバーフットプリントとリスク回避型企業を安心させる既存のサービスレベル契約を活用して、2025年の収益プールの45.49%を支配しました。ハイパースケールコンピューティングクラウドに連携したクラウドCDNは42%を獲得し、顧客ロックインを深めるために追加費用なしまたは低コストでデリバリーをバンドルしています。ピアツーピアモデルは小さなベースから出発していますが、ピーク時のライブイベントトラフィックの最大70%を視聴者デバイスにオフロードしてオリジン負荷を大幅に削減することで、年平均成長率12.38%で成長すると予測されています。経済的な魅力は明確であり、同時接続ユーザー数1,000万人のストリーミングサービスは毎月200万USDのデリバリーコストを削減できます。通信事業者はCAMARAイニシアチブによって標準化されたサービス品質APIを公開することで5Gインフラを収益化しようとしており、開発者に決定論的レイテンシーとデバイス位置情報データを提供しています。

アーキテクチャの多様性は需要を分散させますが、選択肢も広げます。企業は純粋なパフォーマンスと既存クラウドワークロードとの統合の深さ、コストの透明性、規制への適合性を比較検討します。この競争的な組み合わせの中で、通信事業者、クラウド、ピアツーピアのパスを柔軟にルーティングできるプロバイダーは、速度と同様にレジリエンスを重視する契約を獲得する立場にあります。複雑さを抽象化する能力が、地域およびグローバルレベルでのコンテンツデリバリーネットワーク市場シェアを決定します。

地域分析

北米は2025年のグローバル収益の38.91%を維持し、大規模なストリーミングプラットフォーム、ハイパースケールデータセンター、主要都市間で10ミリ秒未満の往復を実現するインターネットエクスチェンジの景観に支えられています。同地域の高密度な光ファイバーグリッドは、アルゴリズム取引やクラウドゲーミングなどのレイテンシー敏感なセクターのプレミアム価格設定を支えています。しかしカリフォルニア州とバージニア州の電力制約が新規建設を遅らせており、事業者はグリッドストレス時にコンピューティングを削減するデマンドレスポンスプログラムへの参加を余儀なくされています。カナダの改正放送法はローカルストリーミング収益の5%を国内コンテンツに充てることを義務付け、カナダのプログラムを配信するエッジノードへの間接的な資金提供を行っています。メキシコの成長する中産階級はモバイル動画消費を促進していますが、農村部の帯域幅の制限が4Kデリバリーへの需要を抑制しています。

アジア太平洋は2031年にかけて年平均成長率12.89%で成長すると予測されており、スマートフォンユーザー数がブロードバンド回線数の10倍に達するインド、インドネシア、ベトナムにおけるモバイルファーストのインターネット普及が牽引しています。中国市場は独自の規制論理に従っており、外国プロバイダーはローカルパートナーシップを結びコンテンツフィルタリング義務を遵守する必要があります。日本と韓国は動画向けの保証されたサービススライスを可能にする5Gスタンドアロンコアを展開しており、プレミアム速度に追加料金が課される2層デリバリーモデルを確立しています。インドのネット中立性フレームワークはゼロレーティング動画プランを禁止しており、コスト感度をコンテンツオーナーに直接転嫁しています。東南アジアの群島地形は海底ケーブルのレイテンシーを増大させるため、事業者は単位コストが高くても各主要市場内にキャッシュを配置する必要があり、一方でオーストラリアの国家ブロードバンドネットワークの光ファイバーへのアップグレードが大陸での4K需要を解放しています。

欧州は2025年の収益の24%を生み出し、データ主権政策によって形成され続けています。一般データ保護規則と近く施行されるデータ法は、プロバイダーに個人データを経済圏内に保存することを義務付け、域内キャッシュと監査証跡を強制しています。エネルギー効率指令は現在500キロワット以上の施設に電力使用効率の公表を義務付け、事業者を再生可能エネルギー購入契約と液体冷却改修へと誘導しています。ドイツのオープンアクセス光ファイバー推進は相互接続料金を引き下げ、フットプリントではなく品質で競争する小規模参入者を招いています。英国はブレグジット後の独自の十分性認定を管理する必要があり、国境を越えたデリバリーに行政的負担を加えています。北欧諸国はクリーンな水力発電と地熱エネルギーでエネルギー集約型エッジコンピューティングを誘致しており、イタリアとスペインは同様の所得水準にもかかわらず光ファイバー密度が低く4K普及が遅れています。

競合環境

コンテンツデリバリーネットワーク市場は中程度の集中度を示しています。上位5社であるAkamai Technologies Inc.、Cloudflare Inc.、Amazon Web Services Inc. CloudFront、Google LLC Cloud CDN、Microsoft Corporation Azure CDNは2025年のグローバル収益の約60%を占めています。ハイパースケーラーはデリバリーをコンピューティングとパッケージ化し、CDNを損失補填商品として高マージンワークロードを確保するために活用しています。独立系事業者は、規模よりもドメイン専門知識が重要なゲームやヘルスケアなどの垂直市場に特化することで対応しています。BunnyWay d.o.o.(Bunny.net)やG-Core Labs S.A.などの新興破壊者は透明な料金メニューを公開し、未開拓の地域をターゲットにしており、既存事業者に使用率の低いノードの合理化を迫っています。

技術的リーダーシップも差別化の軸となっています。機械学習キャッシュ予測とエッジ機能オーケストレーションに関連する特許出願は2025年に40%増加し、ソフトウェア差別化をめぐる競争の激化を示しています。インターネット技術特別調査委員会などの標準化団体は、独立したネットワークがフラッシュクラウド時に容量を共有できるCDN間フェデレーションプロトコルを推進しており、これにより独自のフットプリント優位性が侵食される可能性があります。多くの欧州企業がネットゼロ運営を誓約する中、サステナビリティが新たな入札基準として浮上しており、プロバイダーは契約獲得のために再生可能エネルギー調達と液体冷却ラックをアピールしています。

合併・買収が活発化しています。AkamaiはコンピューティングとデリバリーをフュージョンするためにLinode LLCを9億USDで買収し、Deutsche Telekom AGとVodafone Group Plcは開発者に5Gサービス品質APIを公開するネットワーク・アズ・コードの共同プラットフォームを立ち上げました。エグジット活動も加速しており、Lumen Technologies Inc.は北米の企業営業関係を活用できる北米に集中するためにラテンアメリカ資産を売却しました。戦略的な動きは、コンテンツデリバリーネットワーク市場内の競争が激化する中、規模、統合コンピューティング、通信事業者アライアンスが取締役会の議題を支配していることを示しています。

コンテンツデリバリーネットワーク業界リーダー

Amazon Web Services Inc.(Amazon.com Inc.)

Akamai Technologies Inc.

Google LLC(Alphabet Inc.)

Cloudflare Inc.

Edgio Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Lumen TechnologiesとGoogle Cloudは、AIワークロードと低レイテンシーエッジサービスをサポートするために50,000拠点で400Gbpsのプライベート光ファイバーリンクを開通しました。

- 2025年2月:Fastlyはエッジセマンティックキャッシングを使用してOpenAI APIの呼び出しとレイテンシーを削減するAIアクセラレーターを開発者向けに導入しました。

- 2025年2月:Akamaiはグローバルテクノロジー企業にフルスタッククラウドコンピューティングおよびセキュリティサービスを提供する1億USDの複数年契約を締結しました。

- 2025年1月:Akamaiは2026年6月までに中国本土CDNから撤退することを確認し、Tencent CloudおよびWangsuを通じた顧客移行を調整しています。

グローバルコンテンツデリバリーネットワーク市場レポートの範囲

コンテンツデリバリーネットワーク市場レポートは、提供形態(ソリューション、サービス)、コンテンツタイプ(ビデオCDN、非ビデオCDN)、エンドユーザー(メディア・エンターテインメント、オンラインゲーム、Eコマース、ヘルスケア、BFSI、教育・研究、広告)、サービスプロバイダータイプ(従来型・通信事業者CDN、クラウド・ハイパースケールCDN、ピアツーピアCDN)、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(USD)ベースで提供されます。

| ソリューション |

| サービス |

| ビデオCDN |

| 非ビデオCDN |

| メディア・エンターテインメント |

| オンラインゲーム |

| Eコマース |

| ヘルスケア |

| BFSI |

| 教育・研究 |

| 広告 |

| 従来型・通信事業者CDN |

| クラウド・ハイパースケールCDN |

| ピアツーピアCDN |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

| 提供形態別 | ソリューション | ||

| サービス | |||

| コンテンツタイプ別 | ビデオCDN | ||

| 非ビデオCDN | |||

| エンドユーザー別 | メディア・エンターテインメント | ||

| オンラインゲーム | |||

| Eコマース | |||

| ヘルスケア | |||

| BFSI | |||

| 教育・研究 | |||

| 広告 | |||

| サービスプロバイダータイプ別 | 従来型・通信事業者CDN | ||

| クラウド・ハイパースケールCDN | |||

| ピアツーピアCDN | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| 北欧諸国 | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| ASEAN | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

コンテンツデリバリーネットワーク市場の2026年における価値はいくらですか?

市場は2026年に290億3,400万USDの規模に達しました。

最大のコンテンツデリバリーネットワーク市場シェアを持つセグメントはどれですか?

ソリューションが2025年の収益の65.03%で最大のシェアを占めています。

2031年にかけて最も速く成長する地域はどこですか?

アジア太平洋が最高の年平均成長率12.89%を記録すると予測されています。

ピアツーピアCDNが注目を集めている理由は何ですか?

視聴者デバイスを活用することでライブイベントのトラフィックコストを最大70%削減します。

ハイパースケーラーはCDN価格にどのような影響を与えていますか?

デリバリーをコンピューティングにほぼ追加費用なしでバンドルし、1ギガバイトあたりの料金を引き下げています。

クラウドゲーミングが通常必要とするレイテンシーの閾値はどのくらいですか?

クラウドゲーミングの成功にはエンドツーエンドのレイテンシーが20ミリ秒未満であることが求められます。

最終更新日: