建設玩具市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 12.34 十億米ドル |

| 市場規模 (2031) | 17.13 十億米ドル |

| 成長率 (2026 - 2031) | 6.78% CAGR |

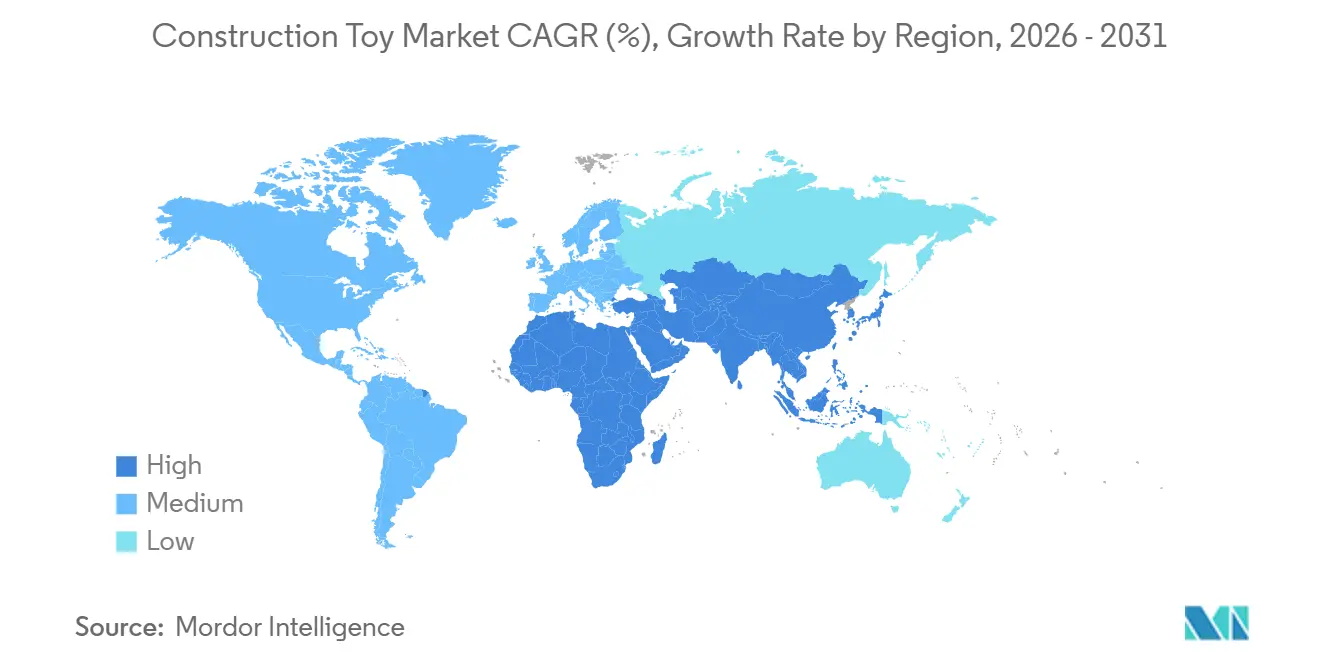

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

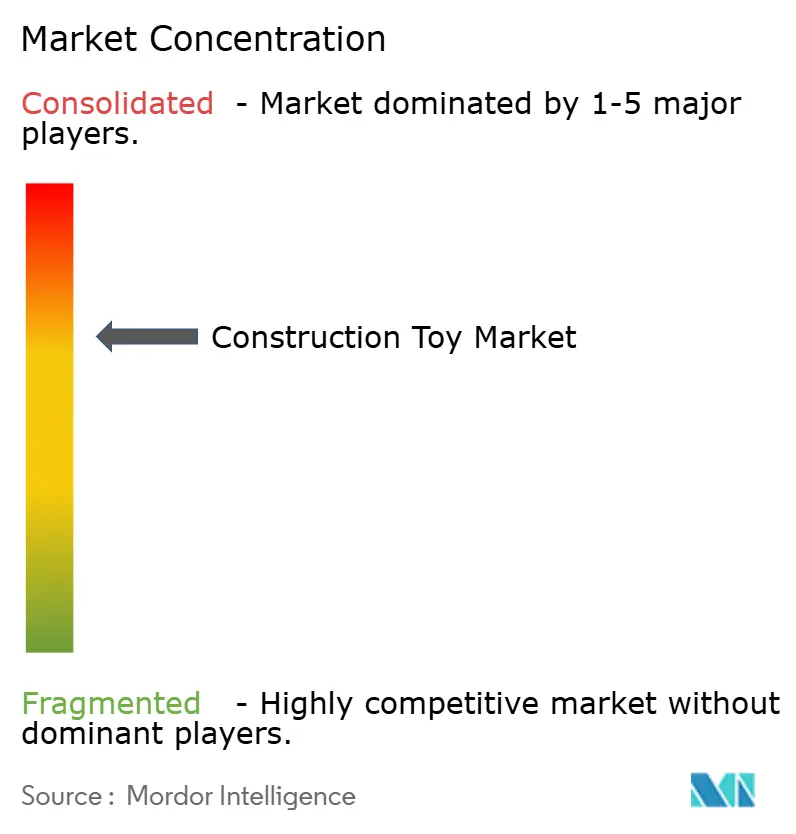

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる建設玩具市場分析

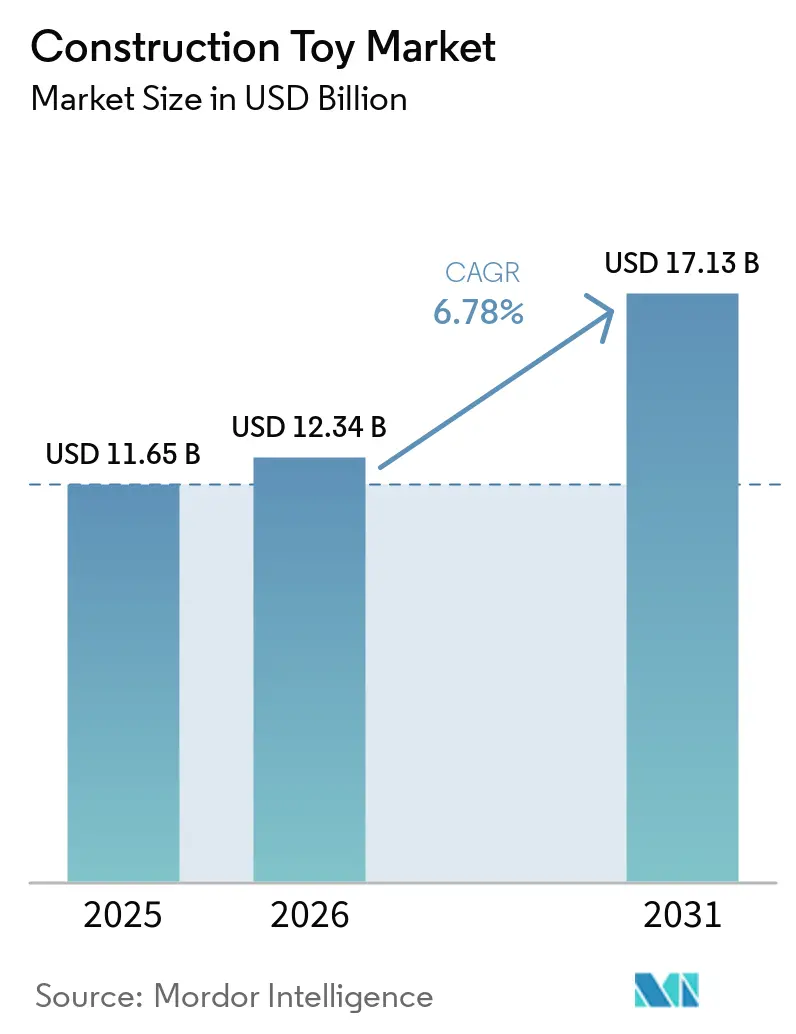

建設玩具市場は2025年に116.5 ビリオン 米ドルと評価され、2026年には123.4 ビリオン 米ドルに達すると予測されており、2026年から2031年の予測期間中にCAGR 6.78%で成長し、2031年までに171.3 ビリオン 米ドルに達すると見込まれています。この成長は、エンターテインメントと創造性、問題解決、スキル開発を組み合わせた玩具への需要増加によって牽引されています。遊びを通じた学習への認識の高まりが、認知発達、想像力、実践的な学習体験を促進する製品への需要をさらに後押ししています。さらに、高度な組み立てメカニズム、インタラクティブな機能、スマート機能、精巧なデザインなど、従来の遊びを超えたエンゲージメントを高める継続的な製品革新からも市場は恩恵を受けています。

主要レポートのポイント

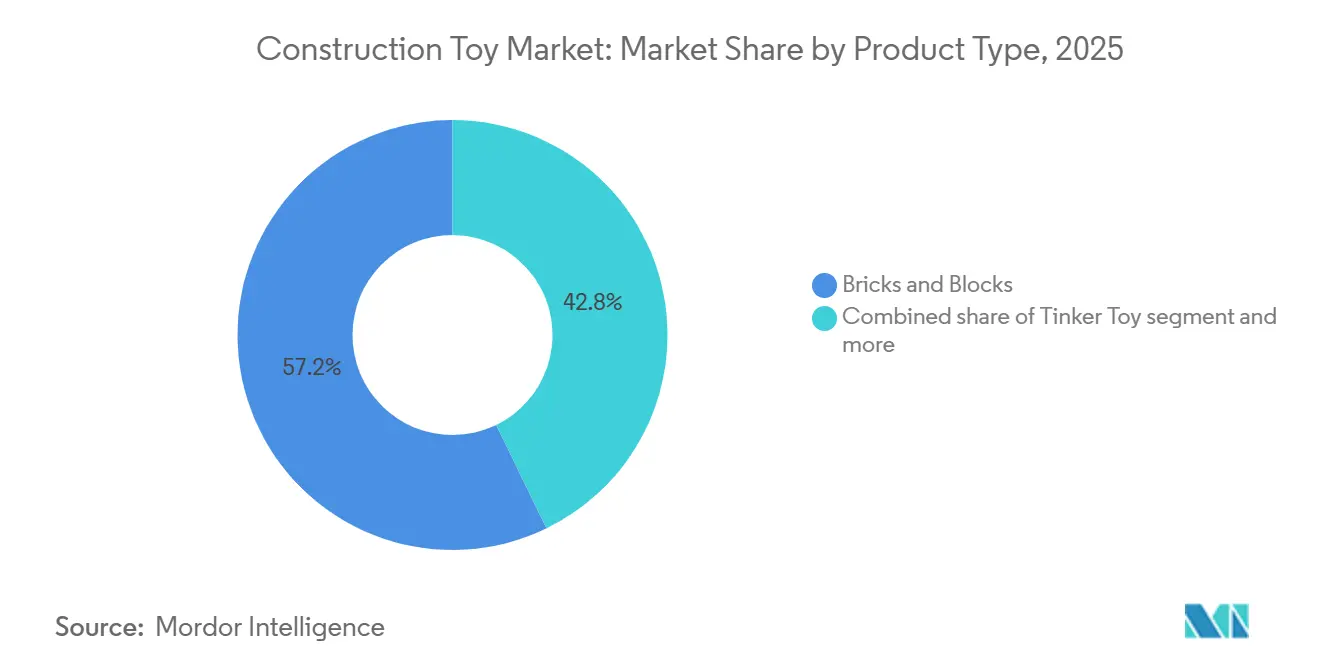

- 製品タイプ別では、ブリック・ブロックが2025年の建設玩具市場シェアの57.21%を占め、ティンカートイは2031年にかけて7.39%で拡大すると予測されています。

- 素材別では、ポリマーが2025年の建設玩具市場規模の36.53%を占め、木材は2031年にかけて7.93%で成長すると予測されています。

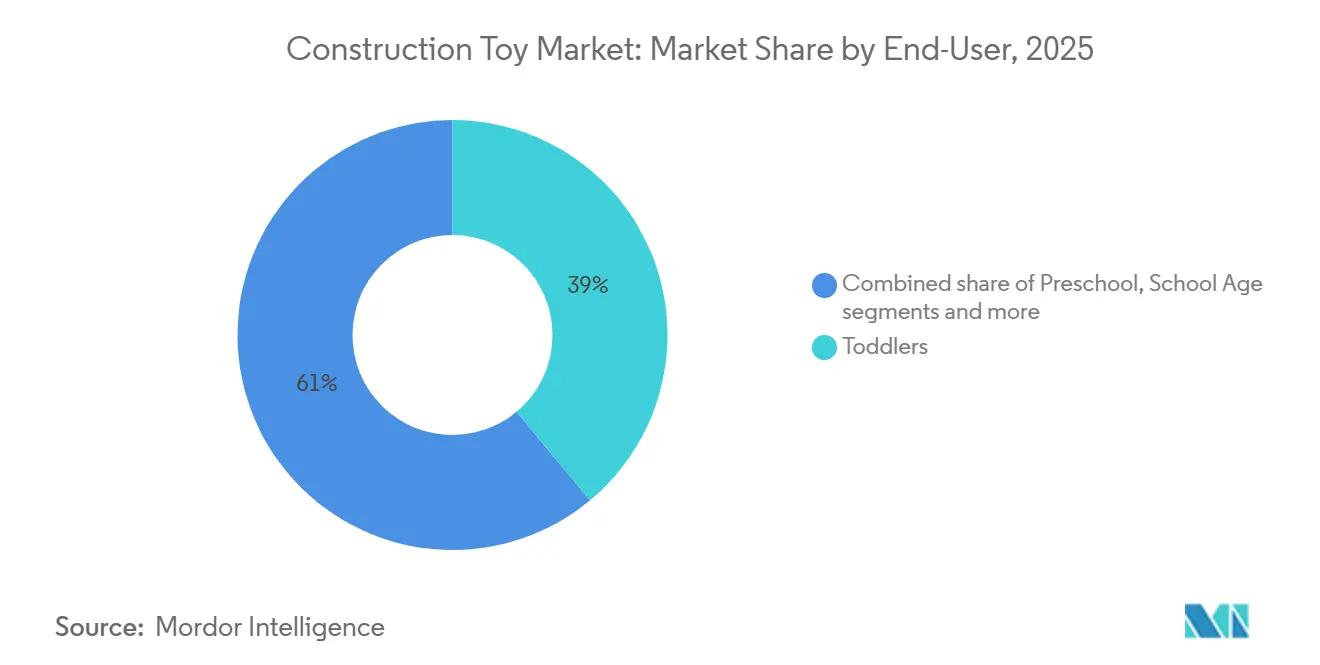

- エンドユーザー別では、幼児が2025年に38.95%のシェアでトップとなり、ティーンエイジャーは2031年にかけて最高CAGR 7.31%を記録すると予測されています。

- 流通チャネル別では、スーパーマーケット・ハイパーマーケットが2025年に41.23%のシェアを占め、オンライン小売店は2031年にかけて8.45%で拡大すると予測されています。

- 地域別では、北米が2025年に34.33%のシェアを占め、アジア太平洋地域は2031年にかけて7.96%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の建設玩具市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| STEMベースの学習と教育玩具への関心の高まり | +1.9% | 世界全体、特に北米、西欧、東アジアで強い | 中期(2~4年) |

| 認知発達とスキルベースの遊びへの注目 | +1.1% | 世界全体、北米とアジア太平洋地域に集中した影響 | 中期(2~4年) |

| テクノロジーとインタラクティブ機能の統合の増加 | +1.0% | 北米、西欧、日本、韓国 | 中期(2~4年) |

| スクリーンフリーおよびハンズオン活動への嗜好 | +0.7% | 北米ヨーロッパ、都市部のアジア太平洋地域および中東・アフリカへの波及 | 短期(2年以内) |

| 学校や学習センターにおける建設玩具の採用 | +0.8% | 北米、ヨーロッパ、中国、インド、東南アジア | 長期(4年以上) |

| 持続可能でエコフレンドリーな建設玩具への需要 | +0.6% | 西欧と北米が中核、アジア太平洋地域で拡大中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

STEMベースの学習と教育玩具への関心の高まり

STEMベースの学習と教育玩具への関心の高まりが、建設玩具市場の成長を牽引しています。保護者、教育者、学習機関は、必須スキルを育むうえでのハンズオン遊びの価値を認識しています。建設玩具は、組み立て活動を通じて科学、工学、数学、デザイン、問題解決の基本概念を子どもたちに紹介することで、インタラクティブな学習機会を提供します。主にエンターテインメントを提供する従来の玩具とは異なり、建設セットは、ユーザーが自分の作品を計画・組み立て・テスト・改良できるようにすることで、実験、論理的思考、空間認識、創造性を促進します。活動ベースの学習方法の採用拡大により、教育とエンゲージメントを統合した玩具への需要が高まり、建設玩具は早期スキル開発の重要なツールとして位置づけられています。

認知発達とスキルベースの遊びへの注目

認知発達とスキルベースの遊びへの関心の高まりは、単なるエンターテインメントを超えた意味のあるエンゲージメントを提供する玩具に対する消費者嗜好の高まりを反映しています。建設玩具は、問題解決能力、空間推論、創造性、集中力、忍耐力、意思決定スキルの育成において重要な役割を果たします。これらの玩具により、ユーザーはハンズオン活動を通じて自分の作品をデザイン・組み立て・改良することができます。また、段階的な学習を促進し、ユーザーが単純な構造からより複雑な建造物へと進歩できるようにすることで、時間をかけて計画力と論理的思考を高めます。さらに、創造性、リラクゼーション、個人の成長のための手段としての遊びの認識が、より幅広い層でこれらの玩具への関心を高めています。The Toy Associationによると、2025年には保護者の81%がホリデーショッピングリストに自分自身のための玩具やゲームを含めており、前年の72%から増加しています [1]出典:The Toy Association、「玩具と遊びのトレンド」、toyassociation.org。このトレンドは、さまざまな年齢層においてエンゲージメント、創造性、スキル構築のツールとしての玩具の魅力が高まっていることを示しています。

テクノロジーとインタラクティブ機能の統合の増加

テクノロジーとインタラクティブ機能の統合は、従来の組み立て活動をより魅力的でスキル向上につながる体験へと変革することで、建設玩具市場の成長を牽引しています。スマートコンポーネント、センサー、ロボティクス、コーディング機能、アプリ接続性、インタラクティブ要素の組み込みにより、ユーザーは動いたり反応したり特定の作を実行したりするモデルを作成できるようになり、これらの玩具の遊びの価値が高まっています。これらの技術的進歩は、物理的な組み立てとデジタルインタラクションを融合させることで、実験、論理的思考、技術スキルの発達を促進します。例えば、The LEGO Groupはトイフェア2026においてLEGO SMARTプレイテクノロジーを発表し、LEGO SMARTブリックを紹介することで、接続型・インテリジェント建設システムへの業界のシフトを示しました。このような革新は、プログラム可能な機能と没入型体験を組み込むことでユーザーエンゲージメントを高めるとともに、従来の組み立て活動を超えて建設玩具のライフサイクルを延長し、持続的な市場成長に貢献しています。

スクリーンフリーおよびハンズオン活動への嗜好

スクリーンフリーのハンズオン活動への嗜好の高まりが、建設玩具市場の成長を牽引しています。保護者や介護者は、積極的な参加、創造性、現実世界とのインタラクションを促進する代替手段を求めています。デジタルデバイスの長時間使用の影響に対する懸念が、注意力、想像力、自立的思考を育みながら没入型のオフライン体験を提供する玩具への需要を高めています。建設玩具は、ユーザーがコンポーネントを物理的に操作し、デザインを試し、試行錯誤を通じて問題を解決する触覚的な遊び環境を提供し、受動的なエンターテインメントと比較してより深いエンゲージメントをもたらします。構造物を組み立て、解体し、カスタマイズできる能力は、忍耐力、集中力、微細運動スキルを高めながら、長時間の遊びセッションをサポートします。家族が楽しさと発達上の利点を組み合わせたバランスのとれた娯楽活動を重視するにつれ、建設玩具は創造的なハンズオン学習のための貴重なツールとしてますます認識されています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デジタルエンターテインメントおよびゲームプラットフォームとの競合 | -0.9% | 世界全体、特に北米、東アジア、西欧で顕著 | 短期(2年以内) |

| 小さなコンポーネントと誤飲・窒息リスクに関する懸念 | -0.5% | 世界全体、規制圧力は北米、ヨーロッパ、オーストラリアに集中 | 中期(2~4年) |

| 品質・安全上の問題による製品リコール | -0.4% | 世界全体、特に低コスト地域で製造するブランドに関連 | 中期(2~4年) |

| 模倣品および低品質建設玩具の入手可能性 | -0.6% | アジア太平洋地域が中核、中東・アフリカおよび南米への波及 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デジタルエンターテインメントおよびゲームプラットフォームとの競合

建設玩具市場の成長は、デジタルエンターテインメントおよびゲームプラットフォームとの競合激化によって抑制されています。子どもやティーンエイジャーはスマートフォン、ビデオゲーム、ストリーミングプラットフォーム、その他のデジタル活動により多くの時間を費やしています。インタラクティブなデジタルコンテンツは即時のエンターテインメント、定期的なアップデート、ソーシャル接続性、没入型体験を提供し、従来のハンズオン遊びへの関心を低下させる可能性があります。時間、忍耐力、集中力、物理的な組み立てを必要とする建設玩具は、スピード感のあるデジタルエンゲージメントにれたユーザーへの訴求において課題に直面しています。モバイルゲーム、バーチャル建設プラットフォーム、オンラインエンターテインメントオプションの利用可能性の増加が、娯楽時間と注目をめぐる競争をさらに激化させています。さらに、デジタルファーストの体験への遊び習慣のシフトが、物理的な玩具の使用頻度を低下させる可能性があります。その結果、建設玩具メーカーは革新に注力し、消費者の関心を維持するためにインタラクティブ機能とハイブリッドな遊びモデルを取り入れています。

小さなコンポーネントと誤飲・窒息リスクに関する懸念

小さなコンポーネントと誤飲・窒息リスクに関する懸念が、建設玩具市場の成長を制限しています。多くの建設セットには小さな取り外し可能なパーツが含まれており、慎重な年齢区分と安全上の配慮が必要です。建設玩具は複雑な構造を作るためにコネクター、ブロック、ロッド、ミニチュアコンポーネントに依存していますが、これらの要素は飲み込まれたり誤用されたりした場合、年少ユーザーにリスクをもたらす可能性があります。このような安全上の懸念は、特に安全性が保護者や介護者にとって最優先事項である年少の年齢層を対象とした製品において、購買決定に大きな影響を与えます。メーカーはコンポーネントサイズ、素材の安全性、ラベリング、製品テストに関する厳格な規制を遵守する必要があり、革新的でありながら子どもに安全な製品の開発を複雑にしています。さらに、安全上の問題、製品リコール、または玩具安全基準への不適合は、消費者の信頼を損ない、ブランドの評判を傷つける可能性があります。その結果、詳細な建設体験と厳格な安全要件のバランスを取ることが、市場成長における重要な課題であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ブリック・ブロックがプレミアム棚を支配

ブリック・ブロックは2025年の建設玩具市場において57.21%の市場シェアを占め、繰り返しの使用と長期的なエンゲージメントを促進する柔軟でオープンエンドな建設体験を提供する能力によって牽引されています。固定パターンの玩具とは異なり、ブリック・ブロックはユーザーがさまざまな構造物を作成・解体・再構築できるようにし、遊びの価値を高め製品ライフサイクルを延長します。このセグメントは、インターロッキングデザイン、耐久性、異なるセット間の互換性、さまざまなスキルレベルへの使いやすさなどの特徴から恩恵を受けています。ハンズオンの組み立てプロセスは創造性、空間推論、集中力、計画スキルを育み、これらの玩具を発達的な遊びの好ましい選択肢にしています。改良されたフィッティングメカニズム、強化された色彩、多様な形状、軽量構造、特殊なパーツなど、ブリックデザインの継続的な進歩が建設の可能性を拡大し、ユーザー体験を上させています。

ティンカートイセグメントは2026年から2031年にかけて最速のCAGR 7.39%で成長すると予測されており、機械的な建設、構造的な実験、ハンズオンの工学重視の遊びへの注目によって牽引されています。このセグメントの成長は、ユーザーが可動する三次元構物を作成できるロッドとコネクターシステムによって支えられており、バランス、回転、ジョイント、フレームワーク設計などの基本的な工学原理を示しています。従来の積み重ね型建設玩具とは異なり、ティンカートイは試行錯誤の建設方法を促進し、ユーザーがコンポーネントの相互作用を探求し、デザイン思考と問題解決スキルを強化できるようにします。タワー、乗り物、機械、可動構造物などの機能的なモデルを構築できる能力は、よりリアルでインタラクティブな建設体験を提供することでエンゲージメントを高めます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

素材別:ポリマーがリード、木材が機関向けプレミアムを示す

ポリマーセグメントは2025年に36.53%の市場シェアで首位を維持し、その適応性、耐久性、精密な建設玩具デザインへの適合性に起因しています。ポリマー素材により、メーカーは一貫した形状、正確なフィッティングシステム、滑らかなエッジ、強力なインターロッキング機能を持つ軽量コンポーネントを製造できます。これらは繰り返しの組み立てと分解に不可欠です。この素材の柔軟性は、強度と長い製品ライフサイクルを確保しながら、幅広い色彩、テクスチャ、サイズ、特殊コンポーネントの作成をサポートします。さらに、成形技術の進歩により、より厳密な公差、改善された表面仕上げ、より優れた構造性能を実現することで、ポリマーベースのパーツの品質が向上しています。

木材セグメントは最も成長の速い素材カテゴリーとなり、2026年から2031年にかけてCAGR 7.93%が予測されています。この成長は、自然で耐久性があり感覚的に豊かな建設遊び素材への嗜好の高まりによって牽引されています。木製建設玩具は、そのテクスチャ、重さ、有機的な感触を通じてユニークな触覚体験を提供し、合成素材と比較してハンズオンの建設活動とのより強いつながりを育みます。このセグメントの拡大は、素材の強度を維持しながらより滑らかな仕上げ、精密な成形、より安全なエッジ、より詳細な建設コンポーネントを可能にする木材加工技術の進歩によってさらに支えられています。木材の高い耐久性と長期使用に耐える能力は、繰り返しの組み立て、積み重ね、創造的な建設活動に理想的です。

エンドユーザー別:幼児が数量を支え、ティーンエイジャーが価値を再定義

幼児セグメントは2025年に38.95%で最大のエンドユーザーシェアを維持し、早期発達学習と基礎スキル構築における建設玩具の重要な役割によって牽引されています。英国国家統計局によると、0歳から4歳の子どもの人口は2024年に357万人に達しており、発達重視の玩具への需要を支える実質的な幼児消費者基盤を示しています [2]出典:英国国家統計局、「英国における幼児(0~4歳)の人口」、ons.gov.uk。幼児向け建設玩具は、重要な成長段階における感覚探索、物体認識、形状識別、色彩学習、基本的な問題解決を促進する能力により、ますます人気が高まっています。丸みを帯びたエッジを持つ大きく扱いやすいパーツ、軽量構造、シンプルな接続メカニズムなどの特徴が、これらの玩具を早期学習者に適したものにし、握力と手の協調性を高めます。

ティーンエイジャーセグメントは最も成長の速いエンドユーザーカテゴリーとなり、2031年にかけてCAGR 7.31%が予測されています。この成長は、高度でスキル重視のチャレンジベースの建設体験への需要増加によって牽引されています。ティーンエイジャーは、詳細な組み立て、機械的機能、デザインの精度、問題解決タスクを含む複雑な建設システムへの関心を高めており、単純な遊びからホビーベースの創作へのシフトを示しています。このセグメントの拡大は、工学概念、ロボティクス、コーディング統合、機能的なデザインや革新的な構造を実験できるプロジェクトベースの活動への関心の高まりによってさらに支えられています。ティーンエイジャー向け建設玩具は、より高い難易度、より多様なコンポーネント、より長い完成時間を特徴とすることが多く、達成感を提供し持続的なエンゲージメントを促進します。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

流通チャネル別:スーパーマーケットが数量を保持、オンラインチャネルが成長を獲得

スーパーマーケット・ハイパーマーケットセグメントは2025年に41.23%の市場シェアを占めました。この優位性は、店内での製品発見の強い影響力、即時購買決定、購入前の建設玩具との高い消費者インタラクションに起因しています。このセグメントは、製品の視認性を高め衝動買いを促進する専用玩具コーナー、整理されたシェルフ配置、プロモーションディスプレイ、季節的なマーチャンダイジング戦略から恩恵を受けています。物理的な小売フォーマットにより、消費者はパッケージサイズ、デザインの複雑さ、コンポーネントの多様性、年齢適合性などの主要な製品属性を評価できます。これらは建設玩具選択における重要な要素です。さらに、単一の小売環境内での多様な製品ラインナップの入手可能性が、容易な比較を促進し、さまざまなユーザーの嗜好とスキルレベルに対応した購入をサポートします。

オンライン小売店セグメントは最も成長の速い流通チャネルとなり、2031年にかけてCAGR 8.45%が予測されています。この成長は、デジタルによる玩具発見、便利な購入オプション、より幅広い建設玩具コレクションへのアクセスへの嗜好の増加によって牽引されています。オンラインプラットフォームにより、消費者は幅広い建設セットを探索し、複雑さのレベルを比較し、コンポーネントの詳細を確認し、年齢適合性とスキル要件に基づいて製品を選択できます。詳細な製品説明、デモンストレーション動画、ユーザーレビュー、ビルドプレビューなどの機能は、デザイン特徴と組み立て体験が重要な考慮事項である建設玩具において、特に購買信頼性を高めます。さらに、デジタルチャネルは、物理的な小売店では目立って入手できない可能性のある特殊品や限定版建設セットへの需要に対応しています。

地域分析

北米は2025年の建設玩具市場において34.33%のシェアを占め、スキルベース、教育的、高度な建設玩具の強い採用によって牽引されています。この成長は、確立された製品品質と安全基準によって支えられています。2024年に施行されたASTM F963-23コンプライアンス義務の実施により、米国玩具産業全体の安全要件が強化され、素材テスト、機械的安全性、品質保証プロセスが重視されています [3]出典:消費者製品安全委員会、「玩具安全ビジネスガイダンス」、cpsc.gov。これらの厳格な基準は、より安全で高品質な建設玩具の製造を促進し、確立されたコンプライアンス能力を持つメーカーに利益をもたらしています。さらに、この地域の成長は、複雑なモデルセット、工学重視のデザイン、より長いエンゲージメントと繰り返し購入を促進するコレクタブル建設フォーマットなど、革新的な建設体験への需要によって強化されています。

アジア太平洋地域は最も成長の速い地域となり、2031年にかけてCAGR 7.96%が予測されています。この成長は、教育的な遊びの概念の採用増加、STEMに焦点を当てた学習アプローチ、インタラクティブな玩具を通じた幼児発達への認識の高まりによって牽引されています。拡大する小売ネットワークとデジタルプラットフォームを通じた多様な建設玩具フォーマットの入手可能性の向上が、地域全体での製品アクセシビリティを改善しています。市場はまた、創造的な学習ツール、テクノロジー統合建設セット、エンターテインメントと実践的なスキル開発を組み合わせた製品への需要の増加から恩恵を受けています。グローバルな玩具トレンドへの露出の増加と、構造化された問題解決活動への嗜好の進化が、この地域の成長見通しをさらに加速させています。

ヨーロッパは、持続可能な素材、製品安全性、学習重視の遊び体験への強い注目に支えられ、建設玩具市場での存在感を高め続けています。耐久性があり環境に配慮した高品質な建設玩具への需要は、消費者が長持ちし責任を持って設計された製品を優先するにつれて増加しています。南米と中東・アフリカは建設玩具の新興市場であり、玩具へのアクセシビリティの拡大、国際的な玩具トレンドの採用増加、組織化された小売チャネルの成長、創造的・教育的な遊び製品への関心の高まりによって牽引されています。製品入手可能性の改善、デジタル購入チャネル、建設玩具の発達上の利点に対するより広い認識が、これらの地域での着実な成長を支えると予想されています。

競合ランドスケープ

建設玩具市場は高度に集約されており、The LEGO Group、Mattel, Inc.、Spin Master Corp.、Hasbro, Inc.、Bandai Namco Holdings Inc.などの主要プレイヤーが支配しています。これらの企業は、幅広い製品ポートフォリオ、確立されたブランド認知度、継続的な革新を通じて強力な市場ポジションを維持しています。主要メーカーは、より複雑なデザイン、インタラクティブな建設体験、創造性と学習を統合した製品を導入することで製品ラインナップを拡大しています。設計能力、高度な製造プロセス、消費者エンゲージメント戦略への多大な投資により、これらの企業は競争上の優位性を維持し顧客ロイヤルティを育んでいます。

テクノロジー統合は重要な競争戦略となっており、企業はデジタル接続性、ロボティクス、コーディング要素、拡張体験、インタラクティブ機能などの強化された機能を提供する建設玩具を開発しています。メーカーは従来のハンズオン建設活動と現代のデジタル体験を融合させ、エンゲージメントを高め製品使用を延長しています。精密工学、モジュラーデザイン、カスタマイズオプション、洗練された組み立てシステムの進歩が、企業が製品を差別化し、多様なユーザーグループにわたるより高度な建設体験への需要に応えるのに役立っています。

持続可能性は競合ランドスケープ内の重要な注目分野として浮上しています。企業はエコフレンドリーな素材、リサイクル可能なコンポーネント、バイオベースのプラスチック、持続可能なパッケージングソリューションをますます採用しています。主要ブランドは、製品の耐久性とパフォーマンスを維持しながら環境への影響を最小化するために、責任ある調達慣行と素材革新に投資しています。さらに、戦略的パートナーシップ、ライセンスコラボレーション、製品ローンチ、デジタル小売能力の拡大が競争を形成し、企業が市場プレゼンスを強化し変化する消費者の期待に適応できるようにしています。

建設玩具産業リーダー

The LEGO Group

Mattel, Inc.

Spin Master Corp.

Hasbro, Inc.

Bandai Namco Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:ダイレクト・トゥ・コンシューマー玩具スタートアップのLegend of Toysが、プレシリーズAの資金調達ラウンドで2,100万インドルピーを調達しました。このラウンドには、Singularity Early Opportunities Fund、Veltis Capital、Enzia Ventures、DeVC、Atrium Angels、Strideなどの著名な投資家が参加しました。

- 2026年4月:Funskool India Ltd.が最新の玩具ラインナップ「Blazetrix」を発表しました。初回ラインナップには、Buzz Claw、Core Crush、Iron Hookという3種類のユニークな建設テーマの乗り物が含まれています。

- 2025年1月:Jazwaresが最新の建設玩具ブランド「BLDR」を発表しました。BLDRにより、子どもとコレクターはともに、広大なBLDR建設可能システムの中で想像力豊かな遊び、建設、創造性を楽しむことができます。

世界の建設玩具市場レポートの範囲

建設玩具は、子どもが物体を組み立て、作成し、デザインできる遊び道具です。建設玩具市場は、製品タイプ、素材、エンドユーザー、流通チャネル、地域別にセグメント化されています。製品タイプに基づき、市場はブリック・ブロック、ティンカートイ、モデル建設キット、その他にセグメント化されています。素材に基づき、市場は木材、ポリマー、金属、その他にセグメント化されています。エンドユーザーに基づき、市場は幼児、未就学児、学齢期、ティーンエイジャーにセグメント化されています。流通チャネルに基づき、市場はスーパーマーケット・ハイパーマーケット、オンライン小売店、専門玩具店、その他にセグメント化されています。地域に基づき、市場は北米、ヨーロッパ、アジア太平洋、南米、中東・アフリカにセグメント化されています。各セグメントについて、市場規模と予測は金額(百万米ドル)ベースで行われています。

| ブリック・ブロック |

| ティンカートイ |

| モデル建設キット |

| その他 |

| 木材 |

| ポリマー |

| 金属 |

| その他 |

| 幼児 |

| 未就学児 |

| 学齢期 |

| ティーンエイジャー |

| スーパーマーケット・ハイパーマーケット |

| オンライン小売店 |

| 専門玩具店 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| ヨーロッパ | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| ヨーロッパその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 製品タイプ別 | ブリック・ブロック | |

| ティンカートイ | ||

| モデル建設キット | ||

| その他 | ||

| 素材別 | 木材 | |

| ポリマー | ||

| 金属 | ||

| その他 | ||

| エンドユーザー別 | 幼児 | |

| 未就学児 | ||

| 学齢期 | ||

| ティーンエイジャー | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| オンライン小売店 | ||

| 専門玩具店 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| ヨーロッパその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2031年までの建設玩具市場の予測値は?

建設玩具市場は2026年の123.4 ビリオン 米ドルから6.8%のCAGRで成長し、2031年までに171.3 ビリオン 米ドルに達すると予測されています。

建設玩具においてどの製品カテゴリーが収益をリードしていますか?

ブリック・ブロックは2025年に57.21%のシェアでカテゴリーをリードし、強いブランド親しみやすさ、幅広いテーマカバレッジ、繰り返し購入の可能性によって支えられています。

このカテゴリーで最も成長が速い素材タイプはどれですか?

木材は2031年にかけて7.93%で最速の成長を記録すると予測されており、学校の需要と非プラスチックポジショニングへの保護者の嗜好に助けられています。

現在の需要において最も重要な購買層はどれですか?

幼児は2025年に38.95%のシェアで最大のエンドユーザーグループであり、早期学習、安全性、ギフティングのニーズがこのセグメントを数量面で安定させているためです。

最終更新日: