Tamaño y Participación del Mercado de Juguetes de Construcción

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.34 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.78% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Juguetes de Construcción por Mordor Intelligence

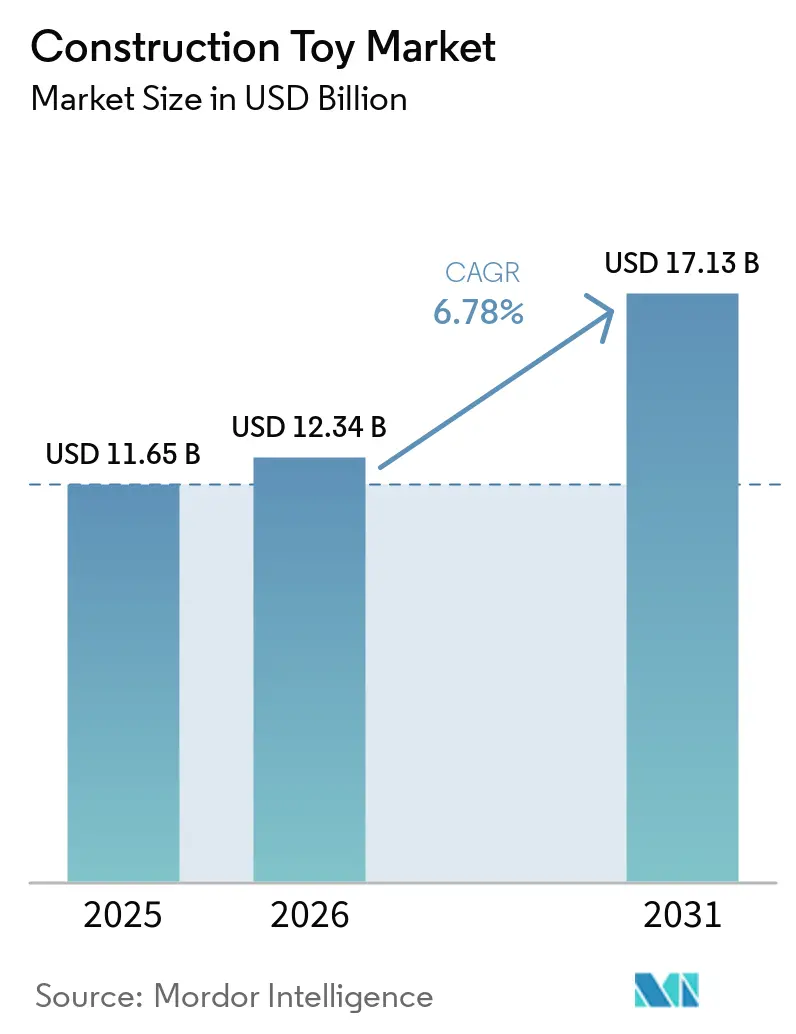

El mercado de juguetes de construcción fue valorado en 11,65 mil millones de USD en 2025 y se espera que alcance los 12,34 mil millones de USD en 2026, con proyecciones que estiman un crecimiento hasta los 17,13 mil millones de USD en 2031, a una CAGR del 6,78% durante el período de pronóstico 2026–2031. Este crecimiento está impulsado por la creciente demanda de juguetes que combinan entretenimiento con creatividad, resolución de problemas y desarrollo de habilidades. La creciente conciencia sobre el aprendizaje basado en el juego ha impulsado aún más la demanda de productos que promueven el desarrollo cognitivo, la imaginación y las experiencias de aprendizaje práctico. Además, el mercado se está beneficiando de la continua innovación en productos, incluidos mecanismos de construcción avanzados, características interactivas, funcionalidades inteligentes y diseños intrincados que mejoran el compromiso más allá del juego tradicional.

Conclusiones Clave del Informe

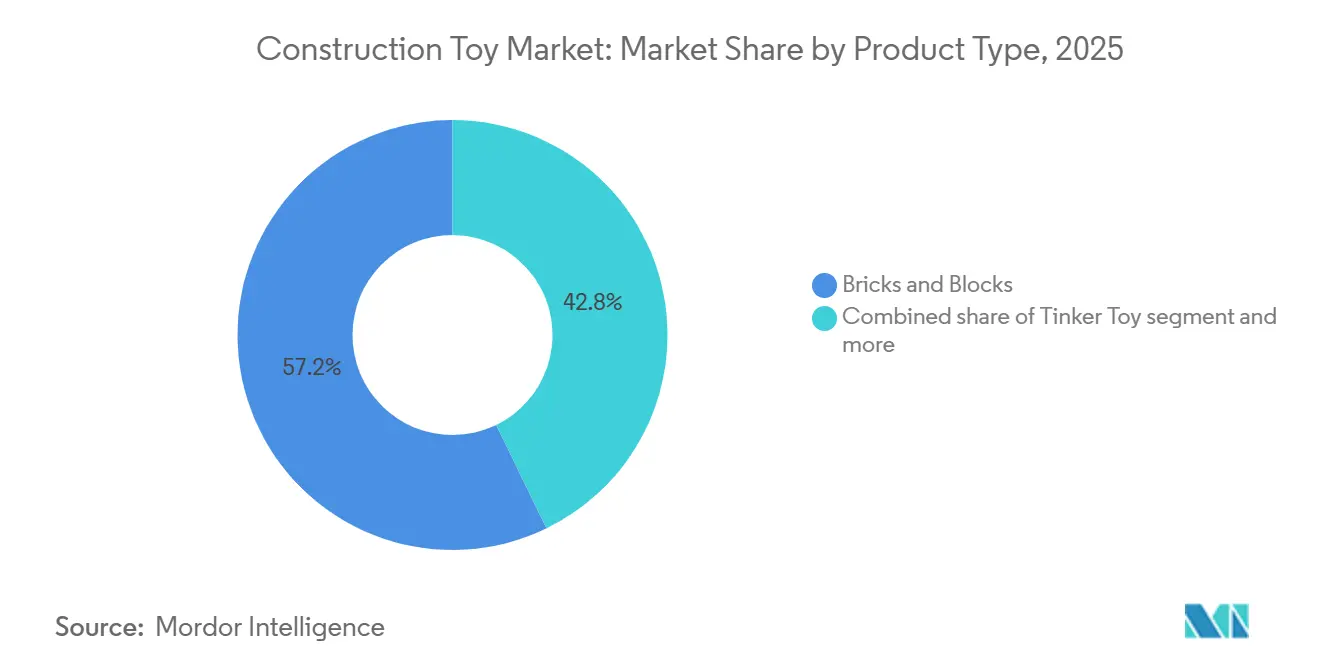

- Por tipo de producto, los ladrillos y bloques representaron el 57,21% de la participación del mercado de juguetes de construcción en 2025, mientras que el juguete tinker tiene una previsión de expansión del 7,39% hasta 2031.

- Por material, el polímero representó el 36,53% del tamaño del mercado de juguetes de construcción en 2025, mientras que la madera tiene una proyección de crecimiento del 7,93% hasta 2031.

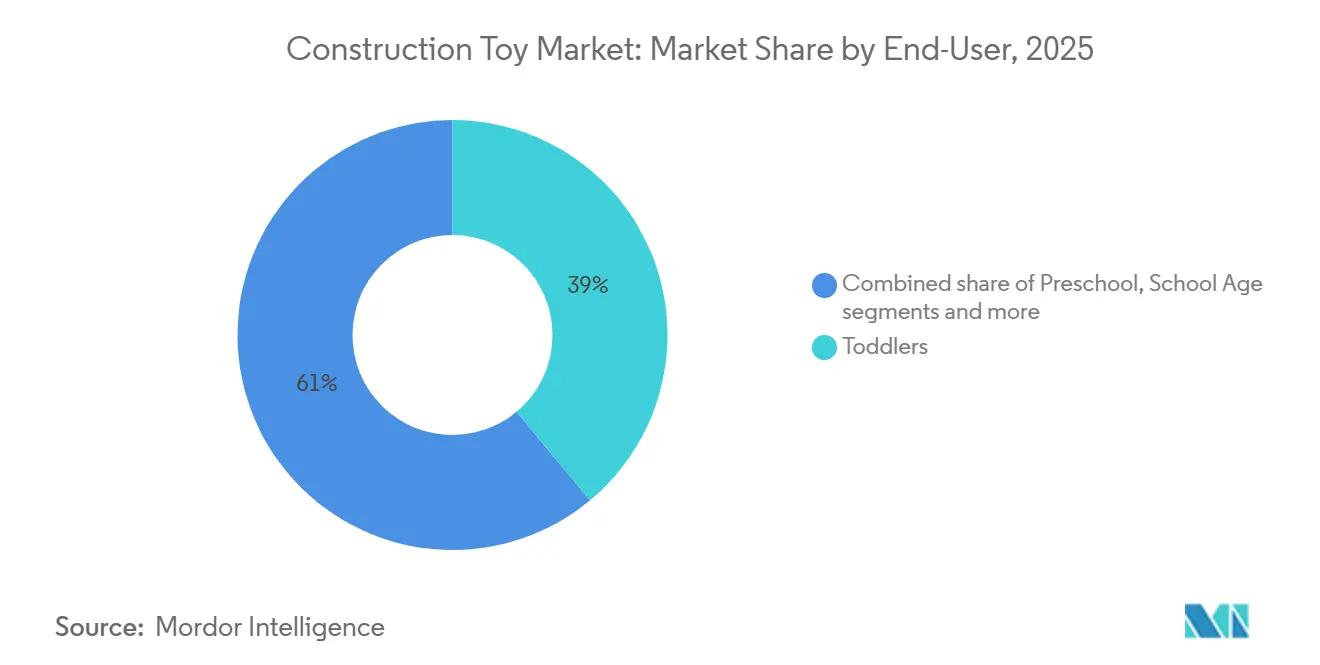

- Por usuario final, los bebés lideraron con una participación del 38,95% en 2025, mientras que se espera que los adolescentes registren la CAGR más alta del 7,31% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados mantuvieron una participación del 41,23% en 2025, mientras que las tiendas minoristas en línea tienen una proyección de avance del 8,45% hasta 2031.

- Por geografía, América del Norte representó una participación del 34,33% en 2025, mientras que Asia-Pacífico tiene una previsión de crecimiento del 7,96% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Juguetes de Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente énfasis en el aprendizaje basado en STEM y los juguetes educativos | +1.9% | Global, particularmente fuerte en América del Norte, Europa Occidental y Asia Oriental | Mediano plazo (2–4 años) |

| Enfoque en el desarrollo cognitivo y el juego basado en habilidades | +1.1% | Global, con impacto concentrado en América del Norte y Asia-Pacífico | Mediano plazo (2–4 años) |

| Creciente integración de tecnología y características interactivas | +1.0% | América del Norte, Europa Occidental, Japón, Corea del Sur | Mediano plazo (2–4 años) |

| Preferencia por actividades sin pantallas y actividades prácticas | +0.7% | América del Norte y Europa, con extensión a Asia-Pacífico urbano y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Adopción de juguetes de construcción en escuelas y centros de aprendizaje | +0.8% | América del Norte, Europa, China, India, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Demanda de juguetes de construcción sostenibles y ecológicos | +0.6% | Europa Occidental y América del Norte como núcleo, con crecimiento en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente énfasis en el aprendizaje basado en STEM y los juguetes educativos

El creciente enfoque en el aprendizaje basado en STEM y los juguetes educativos está impulsando el crecimiento en el mercado de juguetes de construcción. Los padres, educadores e instituciones de aprendizaje están reconociendo el valor del juego práctico para fomentar habilidades esenciales. Los juguetes de construcción ofrecen oportunidades de aprendizaje interactivo al introducir a los niños en conceptos fundamentales de ciencias, ingeniería, matemáticas, diseño y resolución de problemas a través de actividades de construcción. A diferencia de los juguetes tradicionales que principalmente proporcionan entretenimiento, los sets de construcción fomentan la experimentación, el pensamiento lógico, la conciencia espacial y la creatividad al permitir a los usuarios planificar, ensamblar, probar y perfeccionar sus creaciones. La creciente adopción de métodos de aprendizaje basados en actividades ha impulsado la demanda de juguetes que integran la educación con el compromiso, posicionando a los juguetes de construcción como una herramienta clave para el desarrollo temprano de habilidades.

Enfoque en el desarrollo cognitivo y el juego basado en habilidades

El creciente énfasis en el desarrollo cognitivo y el juego basado en habilidades refleja una preferencia creciente de los consumidores por juguetes que ofrecen un compromiso significativo más allá del mero entretenimiento. Los juguetes de construcción desempeñan un papel importante en el fomento de las capacidades de resolución de problemas, el razonamiento espacial, la creatividad, la concentración, la paciencia y las habilidades de toma de decisiones. Estos juguetes permiten a los usuarios diseñar, ensamblar y perfeccionar sus creaciones a través de actividades prácticas. También promueven el aprendizaje progresivo, permitiendo a los usuarios avanzar desde estructuras simples hasta construcciones más complejas, mejorando así la planificación y el pensamiento lógico con el tiempo. Además, el reconocimiento del juego como un medio para la creatividad, la relajación y el desarrollo personal está impulsando el interés en estos juguetes entre un público más amplio. Según The Toy Association, el 81% de los padres en 2025 incluyeron un juguete o juego para ellos mismos en sus listas de compras navideñas, frente al 72% del año anterior [1]Fuente: The Toy Association, "Tendencias de Juguetes y Juego", toyassociation.org. Esta tendencia destaca el creciente atractivo de los juguetes como herramientas de compromiso, creatividad y desarrollo de habilidades en diversos grupos de edad.

Creciente integración de tecnología y características interactivas

La integración de tecnología y características interactivas está impulsando el crecimiento en el mercado de juguetes de construcción al transformar las actividades de construcción tradicionales en experiencias más atractivas y que mejoran las habilidades. La inclusión de componentes inteligentes, sensores, robótica, capacidades de programación, conectividad con aplicaciones y elementos interactivos permite a los usuarios crear modelos que se mueven, responden y realizan acciones específicas, aumentando así el valor lúdico de estos juguetes. Estos avances tecnológicos promueven la experimentación, el pensamiento lógico y el desarrollo de habilidades técnicas al fusionar el ensamblaje físico con la interacción digital. Por ejemplo, The LEGO Group presentó la tecnología LEGO SMART Play en la Feria de Juguetes 2026, con el LEGO SMART Brick, destacando el cambio de la industria hacia sistemas de construcción conectados e inteligentes. Tales innovaciones mejoran el compromiso del usuario al incorporar funciones programables y experiencias inmersivas, al tiempo que extienden el ciclo de vida de los juguetes de construcción más allá de las actividades de construcción tradicionales, contribuyendo al crecimiento sostenido del mercado.

Preferencia por actividades sin pantallas y actividades prácticas

La creciente preferencia por actividades sin pantallas y actividades prácticas está impulsando el crecimiento en el mercado de juguetes de construcción. Los padres y cuidadores buscan alternativas que promuevan la participación activa, la creatividad y la interacción con el mundo real. Las preocupaciones sobre los efectos del uso prolongado de dispositivos digitales han aumentado la demanda de juguetes que ofrecen experiencias fuera de línea inmersivas al tiempo que fomentan la capacidad de atención, la imaginación y el pensamiento independiente. Los juguetes de construcción proporcionan un entorno de juego táctil donde los usuarios manipulan físicamente los componentes, experimentan con diseños y resuelven problemas mediante ensayo y error, lo que resulta en un compromiso más profundo en comparación con el entretenimiento pasivo. La capacidad de construir, reconstruir y personalizar estructuras apoya sesiones de juego prolongadas al tiempo que mejora la paciencia, la concentración y las habilidades motoras finas. A medida que las familias enfatizan actividades recreativas equilibradas que combinan disfrute con beneficios para el desarrollo, los juguetes de construcción son cada vez más reconocidos como herramientas valiosas para el aprendizaje creativo y práctico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de plataformas de entretenimiento digital y videojuegos | -0.9% | Global, más agudo en América del Norte, Asia Oriental y Europa Occidental | Corto plazo (≤ 2 años) |

| Preocupaciones relacionadas con componentes pequeños y riesgos de asfixia | -0.5% | Global, con presión regulatoria concentrada en América del Norte, Europa y Australia | Mediano plazo (2–4 años) |

| Retiros de productos por problemas de calidad y seguridad | -0.4% | Global, particularmente relevante para marcas que fabrican en regiones de menor costo | Mediano plazo (2–4 años) |

| Disponibilidad de juguetes de construcción falsificados y de baja calidad | -0.6% | Asia-Pacífico como núcleo, con extensión a Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de plataformas de entretenimiento digital y videojuegos

El crecimiento del mercado de juguetes de construcción está siendo frenado por la creciente competencia de las plataformas de entretenimiento digital y videojuegos. Los niños y adolescentes están pasando más tiempo en teléfonos inteligentes, videojuegos, plataformas de transmisión y otras actividades digitales. El contenido digital interactivo proporciona entretenimiento instantáneo, actualizaciones regulares, conectividad social y experiencias inmersivas, lo que puede disminuir el interés en el juego práctico tradicional. Los juguetes de construcción, que requieren tiempo, paciencia, concentración y ensamblaje físico, enfrentan desafíos para atraer a usuarios acostumbrados al compromiso digital de ritmo rápido. La creciente disponibilidad de juegos móviles, plataformas de construcción virtual y opciones de entretenimiento en línea ha intensificado aún más la competencia por el tiempo de ocio y la atención. Además, el cambio en los hábitos de juego hacia experiencias digitales en primer lugar puede reducir la frecuencia de uso de juguetes físicos. Como resultado, los fabricantes de juguetes de construcción se están enfocando en la innovación, incorporando características interactivas y modelos de juego híbridos para mantener el interés del consumidor.

Preocupaciones relacionadas con componentes pequeños y riesgos de asfixia

Las preocupaciones relacionadas con los componentes pequeños y los riesgos de asfixia están limitando el crecimiento del mercado de juguetes de construcción. Muchos sets de construcción incluyen piezas pequeñas y desmontables, lo que requiere una cuidadosa clasificación por edades y consideraciones de seguridad. Los juguetes de construcción dependen de conectores, bloques, varillas y componentes en miniatura para crear estructuras intrincadas, pero estos elementos pueden representar riesgos para los usuarios más jóvenes si se tragan o se usan incorrectamente. Tales preocupaciones de seguridad influyen significativamente en las decisiones de compra, particularmente para productos destinados a grupos de edad más jóvenes, donde la seguridad es una consideración primordial para los padres y cuidadores. Los fabricantes deben cumplir con regulaciones estrictas sobre el tamaño de los componentes, la seguridad de los materiales, el etiquetado y las pruebas de productos, lo que complica el desarrollo de productos innovadores pero seguros para los niños. Además, los problemas de seguridad, los retiros de productos o el incumplimiento de las normas de seguridad de los juguetes pueden erosionar la confianza del consumidor y dañar la reputación de la marca. En consecuencia, equilibrar las experiencias de construcción detalladas con los estrictos requisitos de seguridad sigue siendo un desafío crítico para el crecimiento del mercado.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Ladrillos y Bloques Dominan el Estante Premium

Los ladrillos y bloques representaron una participación de mercado del 57,21% en el mercado de juguetes de construcción en 2025, impulsados por su capacidad de proporcionar experiencias de construcción flexibles y abiertas que promueven el uso repetido y el compromiso a largo plazo. A diferencia de los juguetes de patrón fijo, los ladrillos y bloques permiten a los usuarios crear, desmontar y reconstruir diversas estructuras, mejorando su valor lúdico y extendiendo el ciclo de vida del producto. Este segmento se beneficia de características como diseños entrelazados, durabilidad, compatibilidad entre diferentes sets y facilidad de uso para varios niveles de habilidad. El proceso de ensamblaje práctico fomenta la creatividad, el razonamiento espacial, la concentración y las habilidades de planificación, convirtiendo a estos juguetes en una opción preferida para el juego de desarrollo. Los continuos avances en los diseños de ladrillos, incluidos mecanismos de ajuste mejorados, colores mejorados, formas diversas, estructuras ligeras y piezas especializadas, han ampliado las posibilidades de construcción y mejorado la experiencia del usuario.

Se proyecta que el segmento de Juguete Tinker crecerá a la CAGR más rápida del 7,39% durante 2026–2031, impulsado por su énfasis en la construcción mecánica, la experimentación estructural y el juego práctico orientado a la ingeniería. El crecimiento de este segmento está respaldado por los sistemas de varillas y conectores que permiten a los usuarios crear estructuras tridimensionales móviles, demostrando principios básicos de ingeniería como el equilibrio, la rotación, las articulaciones y el diseño de marcos. A diferencia de los juguetes de construcción tradicionales basados en apilamiento, los Juguetes Tinker fomentan métodos de construcción de ensayo y error, permitiendo a los usuarios explorar las interacciones de los componentes y fortalecer el pensamiento de diseño y las habilidades de resolución de problemas. La capacidad de construir modelos funcionales, incluidas torres, vehículos, máquinas y estructuras móviles, mejora el compromiso al ofrecer una experiencia de construcción más realista e interactiva.

Por Material: El Polímero Lidera, pero la Madera Señala la Prima Institucional

El segmento de polímero mantuvo su posición de liderazgo con una participación de mercado del 36,53% en 2025, atribuida a su adaptabilidad, durabilidad y adecuación para diseños precisos de juguetes de construcción. Los materiales poliméricos permiten a los fabricantes producir componentes ligeros con formas consistentes, sistemas de ajuste precisos, bordes suaves y sólidas capacidades de enclavamiento, que son fundamentales para el ensamblaje y desmontaje repetidos. La flexibilidad del material apoya la creación de una amplia gama de colores, texturas, tamaños y componentes especializados, al tiempo que garantiza la resistencia y largos ciclos de vida del producto. Además, los avances en las técnicas de moldeo han mejorado la calidad de las piezas a base de polímero al lograr tolerancias más ajustadas, acabados superficiales mejorados y mejor rendimiento estructural.

Se espera que el segmento de madera sea la categoría de material de más rápido crecimiento, con una CAGR proyectada del 7,93% durante 2026–2031. Este crecimiento está impulsado por la creciente preferencia por materiales de juego de construcción naturales, duraderos y ricos en sensaciones. Los juguetes de construcción de madera ofrecen una experiencia táctil única a través de su textura, peso y sensación orgánica, fomentando una conexión más fuerte con las actividades de construcción prácticas en comparación con las alternativas sintéticas. La expansión del segmento está respaldada además por los avances en las tecnologías de procesamiento de madera, que permiten acabados más suaves, formas precisas, bordes más seguros y componentes de construcción más detallados, manteniendo al mismo tiempo la resistencia del material. La alta durabilidad de la madera y su capacidad para soportar el uso a largo plazo la hacen ideal para el ensamblaje repetido, el apilamiento y las actividades de construcción creativa.

Por Usuario Final: Los Bebés Anclan el Volumen, los Adolescentes Redefinen el Valor

El segmento de bebés mantuvo la mayor participación de usuario final con el 38,95% en 2025, impulsado por el papel significativo de los juguetes de construcción en el fomento del aprendizaje de desarrollo en etapas tempranas y la construcción de habilidades fundamentales. Según la Oficina de Estadísticas Nacionales (Reino Unido), la población de niños de 0 a 4 años alcanzó los 3,57 millones en 2024, lo que subraya una base sustancial de consumidores de primera infancia que apoya la demanda de juguetes orientados al desarrollo [2]Fuente: Oficina de Estadísticas Nacionales (Reino Unido), "Población de niños pequeños (de 0 a 4 años) en el Reino Unido", ons.gov.uk. Los juguetes de construcción para bebés son cada vez más populares debido a su capacidad para promover la exploración sensorial, el reconocimiento de objetos, la identificación de formas, el aprendizaje de colores y la resolución básica de problemas durante etapas críticas de crecimiento. Características como piezas más grandes y fáciles de manejar con bordes redondeados, estructuras ligeras y mecanismos de conexión simples hacen que estos juguetes sean adecuados para los primeros aprendices, al tiempo que mejoran la fuerza de agarre y la coordinación manual.

Se espera que el segmento de adolescentes sea la categoría de usuario final de más rápido crecimiento, con una CAGR proyectada del 7,31% hasta 2031. Este crecimiento está impulsado por la creciente demanda de experiencias de construcción avanzadas, orientadas a habilidades y basadas en desafíos. Los adolescentes están mostrando mayor interés en sistemas de construcción complejos que involucran ensamblaje detallado, funciones mecánicas, precisión de diseño y tareas de resolución de problemas, marcando un cambio del juego simple a la creación basada en aficiones. La expansión del segmento está respaldada además por el creciente interés en conceptos de ingeniería, robótica, integración de programación y actividades basadas en proyectos que permiten a los usuarios experimentar con diseños funcionales y estructuras innovadoras. Los juguetes de construcción para adolescentes a menudo presentan niveles de dificultad más altos, una mayor variedad de componentes y tiempos de finalización más largos, proporcionando una sensación de logro y fomentando el compromiso sostenido.

Por Canal de Distribución: Los Supermercados Mantienen el Volumen, los Canales en Línea Capturan el Crecimiento

El segmento de supermercados e hipermercados representó una participación de mercado significativa del 41,23% en 2025. Esta dominancia se atribuye a la fuerte influencia del descubrimiento de productos en tienda, las decisiones de compra inmediatas y la alta interacción del consumidor con los juguetes de construcción antes de la compra. El segmento se beneficia de secciones de juguetes dedicadas, disposiciones de estantes bien organizadas, exhibiciones promocionales y estrategias de comercialización estacional que mejoran la visibilidad del producto y fomentan las compras por impulso. Los formatos de venta minorista física permiten a los consumidores evaluar atributos clave del producto, como el tamaño del paquete, la complejidad del diseño, la variedad de componentes y la adecuación por edad, que son factores críticos en la selección de juguetes de construcción. Además, la disponibilidad de diversas gamas de productos dentro de un único entorno minorista facilita la comparación fácil y apoya las compras que atienden a diversas preferencias de usuarios y niveles de habilidad.

Se anticipa que el segmento de tiendas minoristas en línea será el canal de distribución de más rápido crecimiento, con una CAGR proyectada del 8,45% hasta 2031. Este crecimiento está impulsado por la creciente preferencia por el descubrimiento digital de juguetes, opciones de compra convenientes y acceso a una mayor variedad de colecciones de juguetes de construcción. Las plataformas en línea permiten a los consumidores explorar una amplia gama de sets de construcción, comparar niveles de complejidad, revisar detalles de componentes y seleccionar productos según la adecuación por edad y los requisitos de habilidad. Características como descripciones detalladas de productos, videos de demostración, reseñas de usuarios y vistas previas de construcción mejoran la confianza en la compra, particularmente para los juguetes de construcción donde las características de diseño y la experiencia de ensamblaje son consideraciones clave. Además, los canales digitales atienden la demanda de sets de construcción especializados y de edición limitada, que pueden no estar disponibles de manera prominente en las tiendas minoristas físicas.

Análisis Geográfico

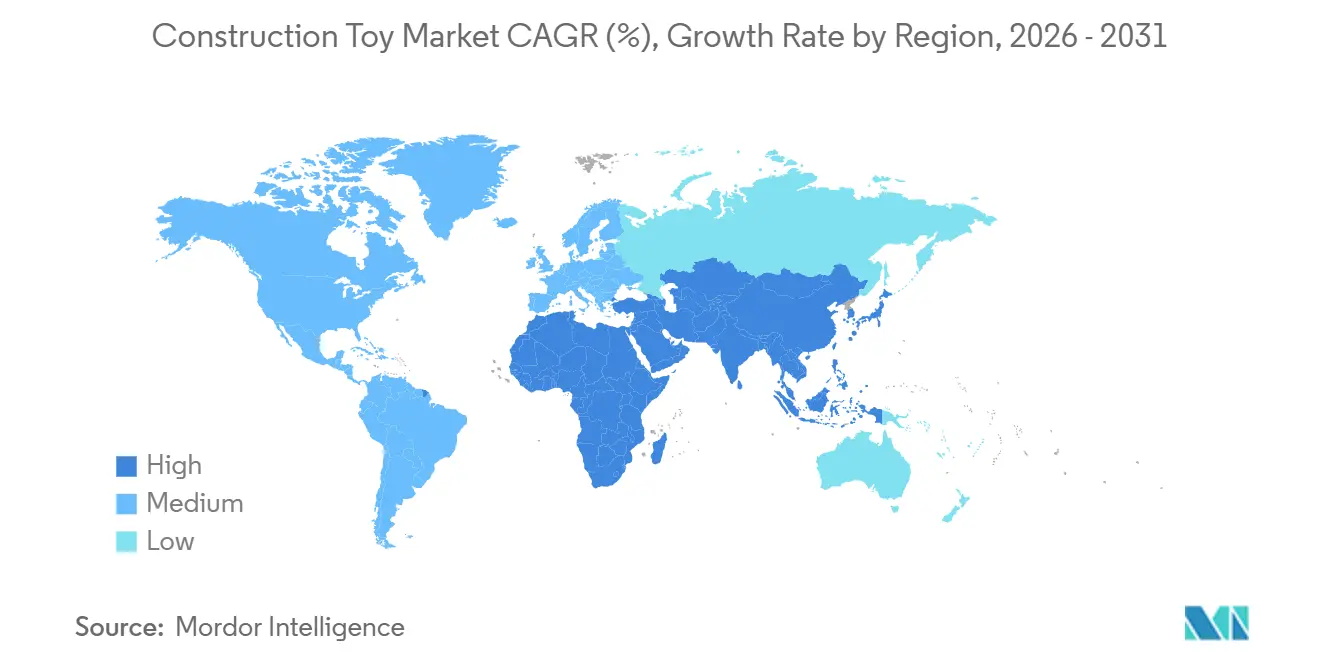

América del Norte representó una participación del 34,33% del mercado de juguetes de construcción en 2025, impulsada por la fuerte adopción de juguetes de construcción basados en habilidades, educativos y avanzados. Este crecimiento está respaldado por estándares bien establecidos de calidad y seguridad de productos. La implementación del mandato de cumplimiento ASTM F963-23, vigente en 2024, ha mejorado los requisitos de seguridad en toda la industria de juguetes de los Estados Unidos, enfatizando las pruebas de materiales, la seguridad mecánica y los procesos de garantía de calidad [3]Fuente: Comisión de Seguridad de Productos para el Consumidor, "Guía Empresarial de Seguridad de Juguetes", cpsc.gov. Estos estándares más estrictos han alentado la producción de juguetes de construcción más seguros y de mayor calidad, beneficiando a los fabricantes con capacidades de cumplimiento establecidas. Además, el crecimiento de la región está impulsado por la demanda de experiencias de construcción innovadoras, incluidos sets de modelos complejos, diseños orientados a la ingeniería y formatos de construcción coleccionables que promueven un mayor compromiso y compras repetidas.

Se proyecta que Asia-Pacífico sea la región de más rápido crecimiento, con una CAGR del 7,96% hasta 2031. Este crecimiento está impulsado por la creciente adopción de conceptos de juego educativo, enfoques de aprendizaje centrados en STEM y una mayor conciencia del desarrollo de la primera infancia a través de juguetes interactivos. La creciente disponibilidad de diversos formatos de juguetes de construcción a través de redes minoristas en expansión y plataformas digitales ha mejorado la accesibilidad de los productos en toda la región. El mercado también se está beneficiando de la creciente demanda de herramientas de aprendizaje creativo, sets de construcción integrados con tecnología y productos que combinan entretenimiento con el desarrollo práctico de habilidades. Una mayor exposición a las tendencias globales de juguetes y las preferencias en evolución por actividades estructuradas de resolución de problemas están acelerando aún más las perspectivas de crecimiento de la región.

Europa continúa ganando terreno en el mercado de juguetes de construcción, respaldada por un fuerte enfoque en materiales sostenibles, seguridad de productos y experiencias de juego orientadas al aprendizaje. La demanda de juguetes de construcción duraderos, ecológicos y de alta calidad está aumentando a medida que los consumidores priorizan productos duraderos y diseñados de manera responsable. América del Sur y Oriente Medio y África son mercados emergentes para los juguetes de construcción, impulsados por la expansión de la accesibilidad de los juguetes, la creciente adopción de tendencias internacionales de juguetes, el crecimiento de los canales minoristas organizados y el creciente interés en productos de juego creativos y educativos. Se espera que las mejoras en la disponibilidad de productos, los canales de compra digital y una mayor conciencia de los beneficios para el desarrollo de los juguetes de construcción respalden un crecimiento constante en estas regiones.

Panorama Competitivo

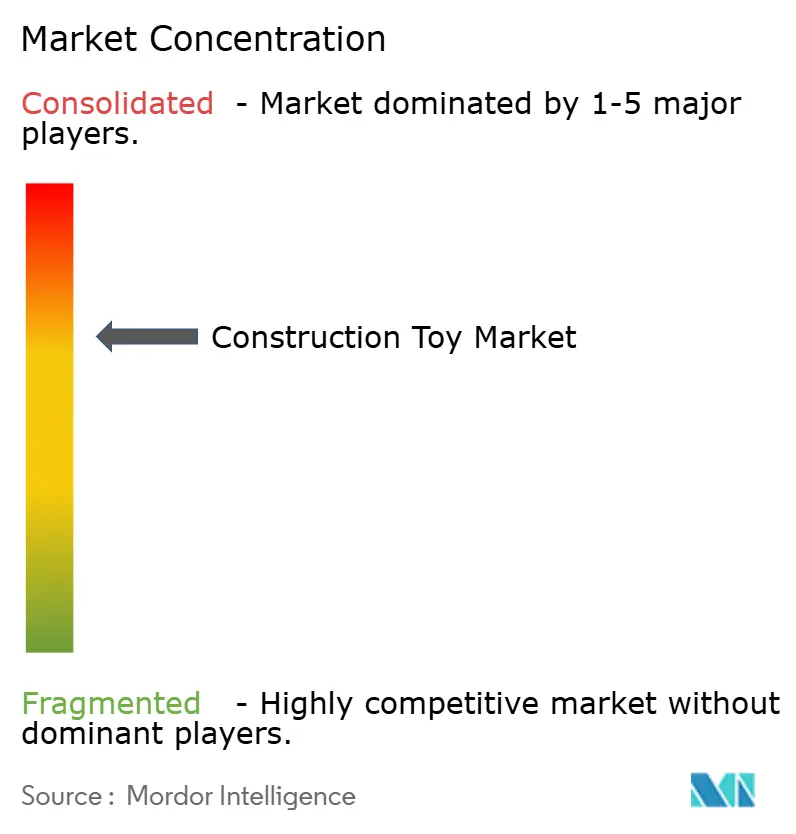

El mercado de juguetes de construcción está altamente consolidado, dominado por actores clave como The LEGO Group, Mattel, Inc., Spin Master Corp., Hasbro, Inc. y Bandai Namco Holdings Inc. Estas empresas mantienen posiciones sólidas en el mercado a través de amplias carteras de productos, reconocimiento de marca establecido e innovación continua. Los fabricantes líderes están ampliando sus gamas de productos introduciendo diseños más complejos, experiencias de construcción interactivas y productos que integran la creatividad con el aprendizaje. Las inversiones significativas en capacidades de diseño, procesos de fabricación avanzados y estrategias de compromiso con el consumidor permiten a estas empresas mantener ventajas competitivas y fomentar la lealtad del cliente.

La integración tecnológica se ha convertido en una estrategia competitiva crítica, con empresas que desarrollan juguetes de construcción que ofrecen funcionalidad mejorada, como conectividad digital, robótica, elementos de programación, experiencias aumentadas y características interactivas. Los fabricantes están combinando actividades de construcción prácticas tradicionales con experiencias digitales modernas para impulsar el compromiso y extender el uso del producto. Los avances en ingeniería de precisión, diseños modulares, opciones de personalización y sistemas de ensamblaje sofisticados están ayudando a las empresas a diferenciar sus ofertas y satisfacer la demanda de experiencias de construcción más avanzadas en diversos grupos de usuarios.

La sostenibilidad ha surgido como un área de enfoque clave dentro del panorama competitivo. Las empresas están adoptando cada vez más materiales ecológicos, componentes reciclables, plásticos de base biológica y soluciones de embalaje sostenibles. Las marcas líderes están invirtiendo en prácticas de abastecimiento responsable e innovación de materiales para minimizar el impacto ambiental mientras mantienen la durabilidad y el rendimiento del producto. Además, las asociaciones estratégicas, las colaboraciones con licencias, los lanzamientos de productos y la expansión de las capacidades de venta minorista digital están dando forma a la competencia, permitiendo a las empresas fortalecer su presencia en el mercado y adaptarse a las cambiantes expectativas de los consumidores.

Líderes de la Industria de Juguetes de Construcción

The LEGO Group

Mattel, Inc.

Spin Master Corp.

Hasbro, Inc.

Bandai Namco Holdings Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Legend of Toys, una startup de juguetes de venta directa al consumidor, obtuvo INR 21 crore en una ronda de financiación pre-Serie A. La ronda contó con la participación de inversores destacados, incluidos Singularity Early Opportunities Fund, Veltis Capital, Enzia Ventures, DeVC, Atrium Angels y Stride.

- Abril de 2026: Funskool India Ltd. ha presentado Blazetrix, su última gama de juguetes. La línea inaugural presenta tres vehículos únicos con temática de construcción: Buzz Claw, Core Crush e Iron Hook.

- Enero de 2025: Jazwares ha presentado su última marca de juguetes de construcción, BLDR. Con BLDR, tanto niños como coleccionistas pueden participar en el juego imaginativo, la construcción y la creatividad dentro del amplio sistema construible BLDR.

Alcance del Informe Global del Mercado de Juguetes de Construcción

Los juguetes de construcción son juguetes que permiten a los niños construir, crear y diseñar objetos. El mercado de juguetes de construcción está segmentado por tipo de producto, material, usuario final, canal de distribución y geografía. Según el tipo de producto, el mercado está segmentado en ladrillos y bloques, juguete tinker, kits de construcción de modelos y otros. Según el material, el mercado está segmentado en madera, polímero, metal y otros. Según el usuario final, el mercado está segmentado en bebés, preescolar, edad escolar y adolescentes. Según el canal de distribución, el mercado está segmentado en supermercados e hipermercados, tiendas minoristas en línea, tiendas especializadas de juguetes y otros. Según la geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. Para cada segmento, el tamaño del mercado y el pronóstico se han realizado en función del valor (en millones de USD).

| Ladrillos y Bloques |

| Juguete Tinker |

| Kits de Construcción de Modelos |

| Otros |

| Madera |

| Polímero |

| Metal |

| Otros |

| Bebés |

| Preescolar |

| Edad Escolar |

| Adolescentes |

| Supermercados e Hipermercados |

| Tiendas Minoristas en Línea |

| Tiendas Especializadas de Juguetes |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Ladrillos y Bloques | |

| Juguete Tinker | ||

| Kits de Construcción de Modelos | ||

| Otros | ||

| Por Material | Madera | |

| Polímero | ||

| Metal | ||

| Otros | ||

| Por Usuario Final | Bebés | |

| Preescolar | ||

| Edad Escolar | ||

| Adolescentes | ||

| Por Canal de Distribución | Supermercados e Hipermercados | |

| Tiendas Minoristas en Línea | ||

| Tiendas Especializadas de Juguetes | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado del mercado de juguetes de construcción para 2031?

Se prevé que el mercado de juguetes de construcción alcance los 17,13 mil millones de USD en 2031, partiendo de los 12,34 mil millones de USD en 2026 a una CAGR del 6,8%.

¿Qué categoría de producto lidera los ingresos en los juguetes de construcción?

Los ladrillos y bloques lideraron la categoría con una participación del 57,21% en 2025, respaldados por una sólida familiaridad con la marca, una amplia cobertura temática y un potencial de compra repetida.

¿Qué tipo de material está creciendo más rápido en esta categoría?

Se proyecta que la madera registre el crecimiento más rápido al 7,93% hasta 2031, impulsada por la demanda escolar y la preferencia de los padres por un posicionamiento sin plástico.

¿Qué grupo de compradores importa más para la demanda actual?

Los bebés fueron el mayor grupo de usuarios finales en 2025 con una participación del 38,95%, porque las necesidades de aprendizaje temprano, seguridad y regalos mantienen este segmento estable en términos de volumen.

Última actualización de la página el: