Größe und Marktanteil des Konstruktionsspielzeugmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

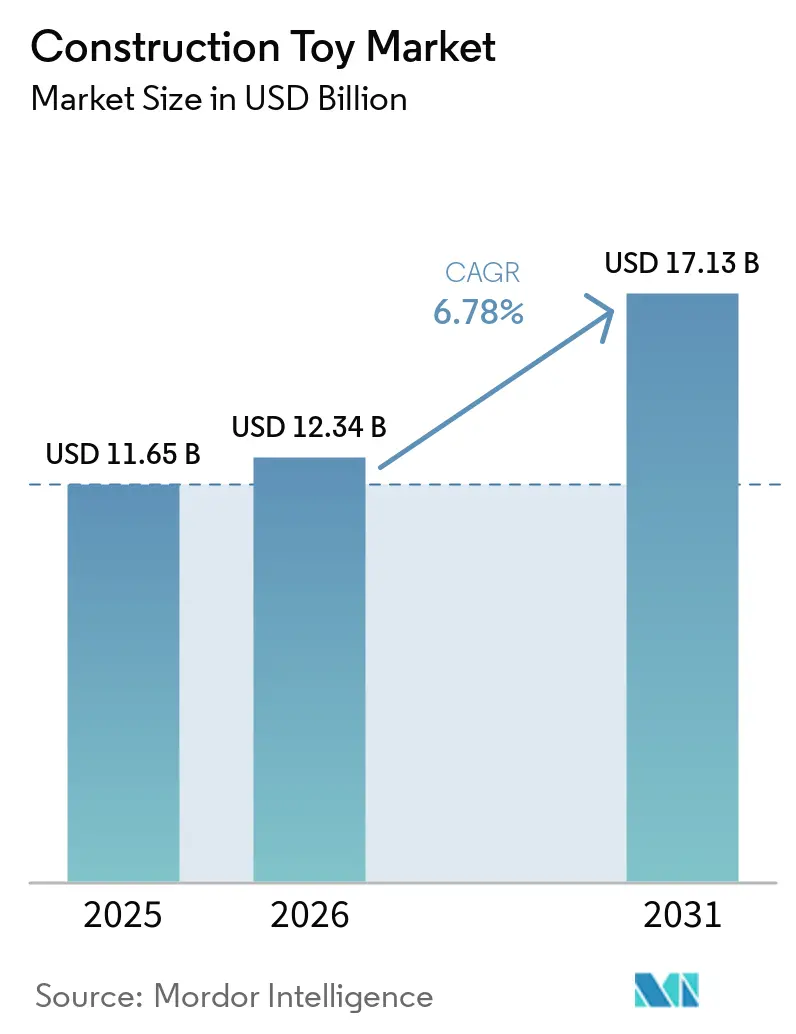

| Marktgröße (2026) | 12.34 Milliarden US-Dollar |

| Marktgröße (2031) | 17.13 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

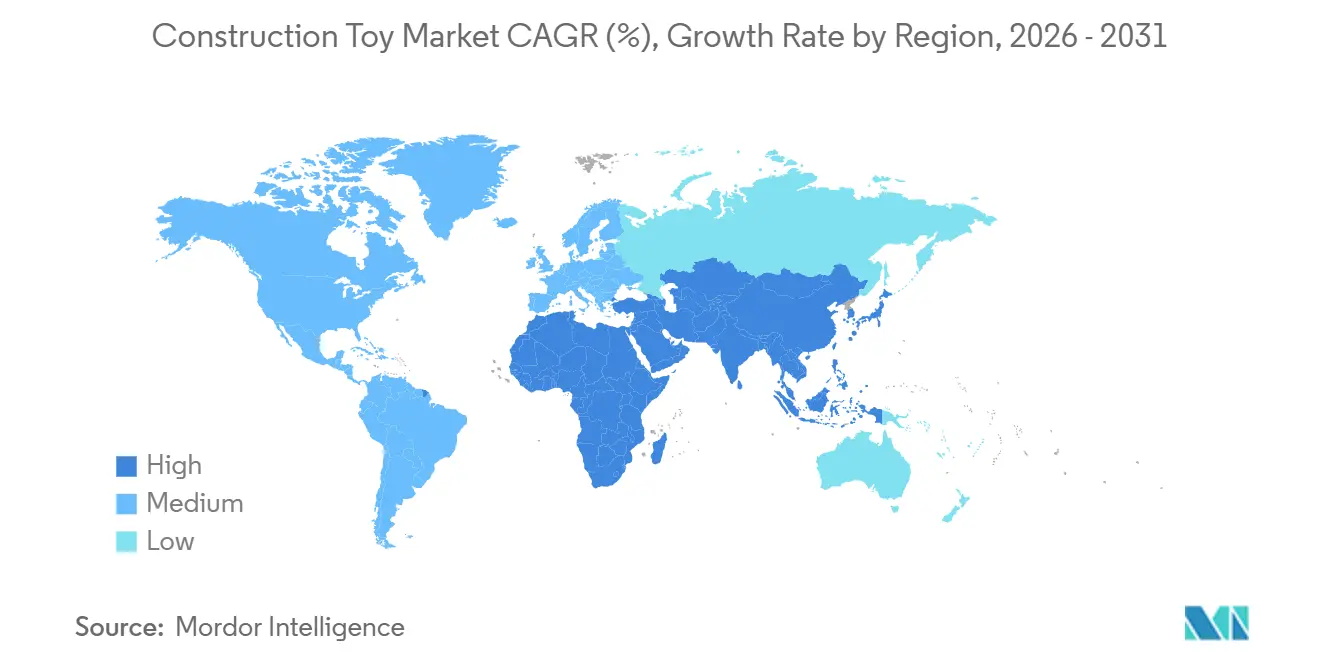

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

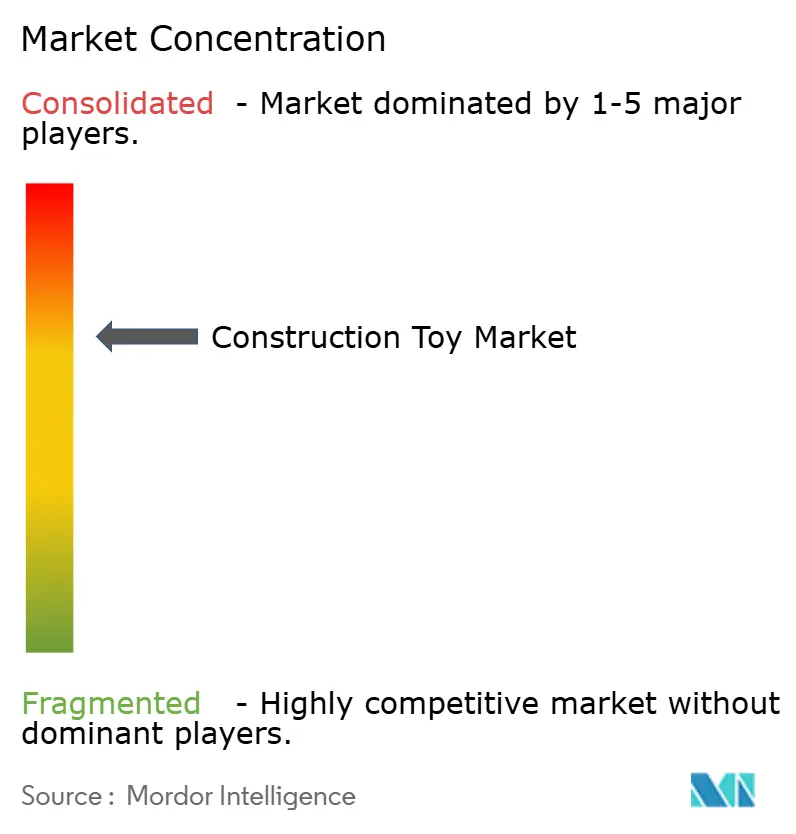

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Konstruktionsspielzeugmarkts von Mordor Intelligence

Der Konstruktionsspielzeugmarkt wurde im Jahr 2025 auf 11,65 Milliarden USD geschätzt und soll 2026 einen Wert von 12,34 Milliarden USD erreichen, wobei Prognosen ein Wachstum auf 17,13 Milliarden USD bis 2031 bei einem CAGR von 6,78 % während des Prognosezeitraums 2026–2031 schätzen. Dieses Wachstum wird durch die steigende Nachfrage nach Spielzeug angetrieben, das Unterhaltung mit Kreativität, Problemlösung und Kompetenzentwicklung verbindet. Das wachsende Bewusstsein für spielbasiertes Lernen hat die Nachfrage nach Produkten weiter angekurbelt, die kognitive Entwicklung, Vorstellungskraft und praktische Lernerfahrungen fördern. Darüber hinaus profitiert der Markt von kontinuierlicher Produktinnovation, einschließlich fortschrittlicher Baumechanismen, interaktiver Funktionen, intelligenter Funktionalitäten und aufwendiger Designs, die das Engagement über das traditionelle Spielen hinaus steigern.

Wichtigste Erkenntnisse des Berichts

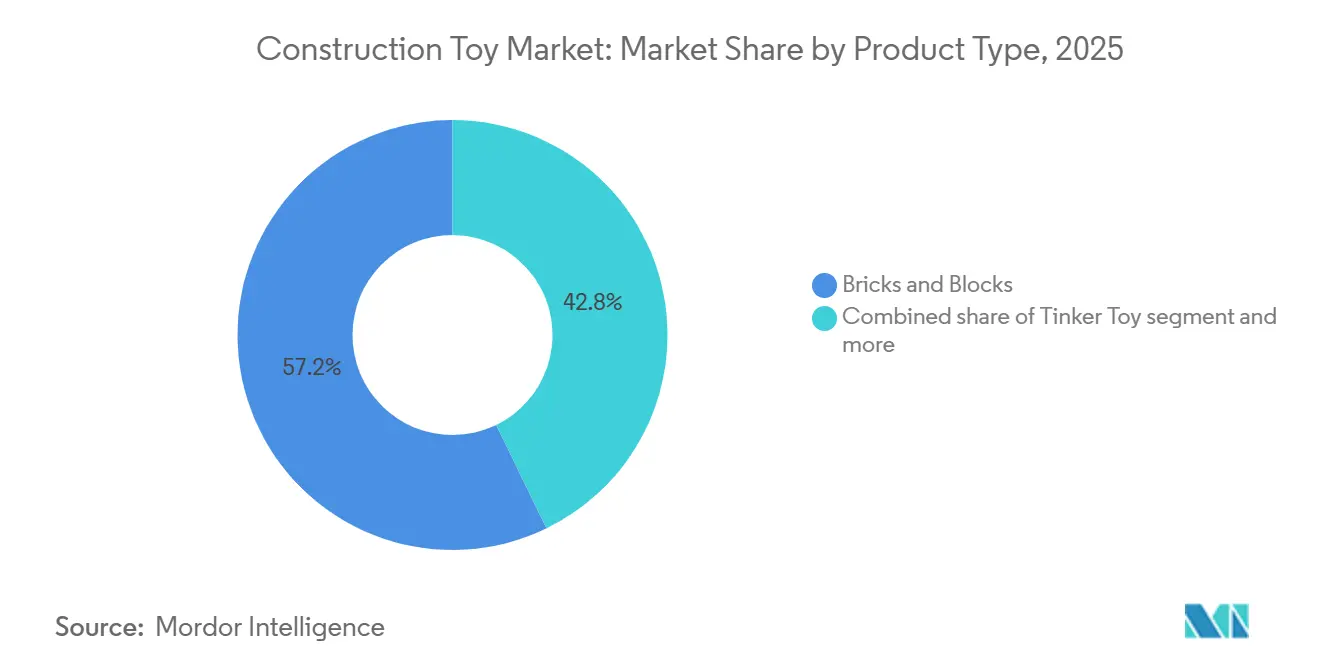

- Nach Produkttyp hielten Bausteine und Blöcke im Jahr 2025 einen Marktanteil von 57,21 % am Konstruktionsspielzeugmarkt, während Steckspielzeug bis 2031 voraussichtlich mit 7,39 % wachsen wird.

- Nach Material entfiel im Jahr 2025 ein Anteil von 36,53 % der Marktgröße des Konstruktionsspielzeugmarkts auf Polymer, während Holz bis 2031 voraussichtlich mit 7,93 % wachsen wird.

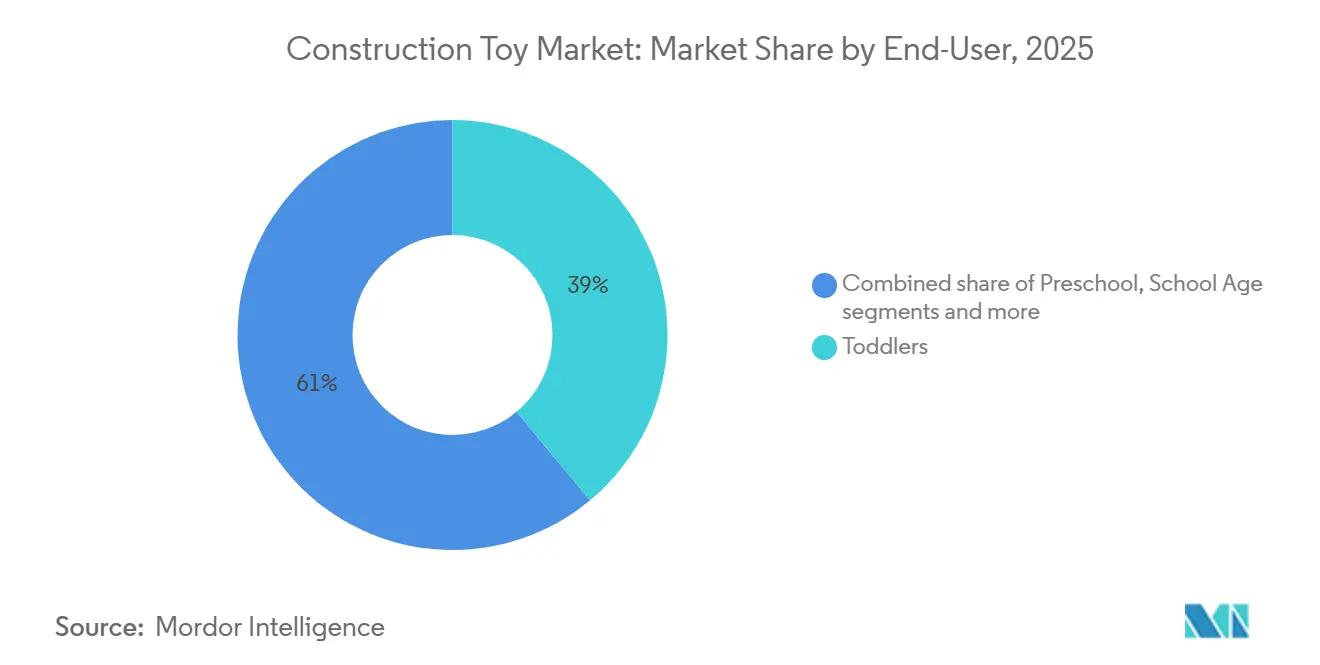

- Nach Endnutzer führten Kleinkinder im Jahr 2025 mit einem Anteil von 38,95 %, während Teenager bis 2031 den höchsten CAGR von 7,31 % verzeichnen sollen.

- Nach Vertriebskanal hielten Supermärkte und Verbrauchermärkte im Jahr 2025 einen Anteil von 41,23 %, während Online-Einzelhandelsgeschäfte bis 2031 voraussichtlich mit 8,45 % wachsen werden.

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 34,33 %, während der asiatisch-pazifische Raum bis 2031 voraussichtlich mit 7,96 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Konstruktionsspielzeugmarkt

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Betonung von MINT-basiertem Lernen und Lernspielzeug | +1.9% | Global, besonders stark in Nordamerika, Westeuropa und Ostasien | Mittelfristig (2–4 Jahre) |

| Fokus auf kognitive Entwicklung und kompetenzbasiertes Spielen | +1.1% | Global, mit konzentrierter Wirkung in Nordamerika und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von Technologie und interaktiven Funktionen | +1.0% | Nordamerika, Westeuropa, Japan, Südkorea | Mittelfristig (2–4 Jahre) |

| Präferenz für bildschirmfreie und praktische Aktivitäten | +0.7% | Nordamerika und Europa, Ausbreitung in den städtischen asiatisch-pazifischen Raum sowie Naher Osten und Afrika | Kurzfristig (≤ 2 Jahre) |

| Einsatz von Konstruktionsspielzeug in Schulen und Lernzentren | +0.8% | Nordamerika, Europa, China, Indien, Südostasien | Langfristig (≥ 4 Jahre) |

| Nachfrage nach nachhaltigem und umweltfreundlichem Konstruktionsspielzeug | +0.6% | Westeuropa und Nordamerika als Kernmärkte, wachsend im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Betonung von MINT-basiertem Lernen und Lernspielzeug

Der zunehmende Fokus auf MINT-basiertes Lernen und Lernspielzeug treibt das Wachstum im Konstruktionsspielzeugmarkt an. Eltern, Pädagogen und Bildungseinrichtungen erkennen den Wert des praktischen Spielens bei der Förderung wesentlicher Kompetenzen. Konstruktionsspielzeug bietet interaktive Lernmöglichkeiten, indem es Kindern durch Bauaktivitäten grundlegende Konzepte aus Naturwissenschaften, Ingenieurwesen, Mathematik, Design und Problemlösung näherbringt. Im Gegensatz zu traditionellem Spielzeug, das in erster Linie Unterhaltung bietet, fördern Bausätze Experimentierfreude, logisches Denken, räumliches Bewusstsein und Kreativität, indem sie Nutzern ermöglichen, ihre Kreationen zu planen, zusammenzubauen, zu testen und zu verfeinern. Die wachsende Verbreitung aktivitätsbasierter Lernmethoden hat die Nachfrage nach Spielzeug gesteigert, das Bildung mit Engagement verbindet, und positioniert Konstruktionsspielzeug als wichtiges Werkzeug für die frühe Kompetenzentwicklung.

Fokus auf kognitive Entwicklung und kompetenzbasiertes Spielen

Die zunehmende Betonung der kognitiven Entwicklung und des kompetenzbasierten Spielens spiegelt eine wachsende Verbraucherpräferenz für Spielzeug wider, das über bloße Unterhaltung hinaus sinnvolles Engagement bietet. Konstruktionsspielzeug spielt eine bedeutende Rolle bei der Förderung von Problemlösungsfähigkeiten, räumlichem Denken, Kreativität, Konzentration, Geduld und Entscheidungsfindungskompetenzen. Dieses Spielzeug ermöglicht es Nutzern, ihre Kreationen durch praktische Aktivitäten zu entwerfen, zusammenzubauen und zu verfeinern. Es fördert auch progressives Lernen, das es Nutzern ermöglicht, von einfachen Strukturen zu komplexeren Bauten voranzuschreiten und dabei Planungs- und logisches Denken im Laufe der Zeit zu verbessern. Darüber hinaus treibt die Anerkennung des Spielens als Mittel für Kreativität, Entspannung und persönliche Entwicklung das Interesse an diesem Spielzeug bei einem breiteren Publikum an. Laut The Toy Association nahmen 81 % der Eltern im Jahr 2025 ein Spielzeug oder Spiel für sich selbst in ihre Einkaufslisten für die Feiertage auf, gegenüber 72 % im Vorjahr [1]Quelle: The Toy Association, "Spielzeug- und Spieltrends", toyassociation.org. Dieser Trend unterstreicht die wachsende Attraktivität von Spielzeug als Werkzeug für Engagement, Kreativität und Kompetenzaufbau in verschiedenen Altersgruppen.

Zunehmende Integration von Technologie und interaktiven Funktionen

Die Integration von Technologie und interaktiven Funktionen treibt das Wachstum im Konstruktionsspielzeugmarkt voran, indem traditionelle Bauaktivitäten in ansprechendere und kompetenzfördernde Erlebnisse umgewandelt werden. Die Einbeziehung intelligenter Komponenten, Sensoren, Robotik, Programmierfähigkeiten, App-Konnektivität und interaktiver Elemente ermöglicht es Nutzern, Modelle zu erstellen, die sich bewegen, reagieren und bestimmte Aktionen ausführen, wodurch der Spielwert dieser Spielzeuge erhöht wird. Diese technologischen Fortschritte fördern Experimentierfreude, logisches Denken und technische Kompetenzentwicklung, indem physische Montage mit digitaler Interaktion verbunden wird. Beispielsweise stellte The LEGO Group auf der Toy Fair 2026 die LEGO SMART Play-Technologie vor, die den LEGO SMART Brick umfasst, und verdeutlichte damit den Wandel der Branche hin zu vernetzten und intelligenten Bausystemen. Solche Innovationen steigern das Nutzerengagement durch die Einbeziehung programmierbarer Funktionen und immersiver Erlebnisse und verlängern gleichzeitig den Lebenszyklus von Konstruktionsspielzeug über traditionelle Bauaktivitäten hinaus, was zu einem anhaltenden Marktwachstum beiträgt.

Präferenz für bildschirmfreie und praktische Aktivitäten

Die zunehmende Präferenz für bildschirmfreie, praktische Aktivitäten treibt das Wachstum im Konstruktionsspielzeugmarkt an. Eltern und Betreuungspersonen suchen nach Alternativen, die aktive Beteiligung, Kreativität und reale Interaktion fördern. Bedenken hinsichtlich der Auswirkungen einer längeren Nutzung digitaler Geräte haben die Nachfrage nach Spielzeug erhöht, das immersive Offline-Erlebnisse bietet und gleichzeitig Aufmerksamkeitsspanne, Vorstellungskraft und unabhängiges Denken fördert. Konstruktionsspielzeug bietet eine taktile Spielumgebung, in der Nutzer Komponenten physisch manipulieren, mit Designs experimentieren und Probleme durch Versuch und Irrtum lösen, was zu einem tieferen Engagement im Vergleich zu passiver Unterhaltung führt. Die Möglichkeit, Strukturen zu bauen, umzubauen und anzupassen, unterstützt längere Spielsitzungen und verbessert gleichzeitig Geduld, Konzentration und Feinmotorik. Da Familien ausgewogene Freizeitaktivitäten betonen, die Freude mit Entwicklungsvorteilen verbinden, werden Konstruktionsspielzeuge zunehmend als wertvolle Werkzeuge für kreatives, praktisches Lernen anerkannt.

Analyse der Auswirkungen von Markthemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Konkurrenz durch digitale Unterhaltungs- und Gaming-Plattformen | -0.9% | Global, am stärksten in Nordamerika, Ostasien und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Kleinteilen und Erstickungsgefahren | -0.5% | Global, mit regulatorischem Druck konzentriert in Nordamerika, Europa und Australien | Mittelfristig (2–4 Jahre) |

| Produktrückrufe aufgrund von Qualitäts- und Sicherheitsproblemen | -0.4% | Global, besonders relevant für Marken, die in kostengünstigeren Regionen produzieren | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von gefälschtem und minderwertigem Konstruktionsspielzeug | -0.6% | Asiatisch-pazifischer Raum als Kernmarkt, Ausbreitung in Naher Osten und Afrika sowie Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Konkurrenz durch digitale Unterhaltungs- und Gaming-Plattformen

Das Wachstum des Konstruktionsspielzeugmarkts wird durch zunehmenden Wettbewerb von digitalen Unterhaltungs- und Gaming-Plattformen gehemmt. Kinder und Teenager verbringen mehr Zeit mit Smartphones, Videospielen, Streaming-Plattformen und anderen digitalen Aktivitäten. Interaktive digitale Inhalte bieten sofortige Unterhaltung, regelmäßige Updates, soziale Vernetzung und immersive Erlebnisse, die das Interesse am traditionellen praktischen Spielen verringern können. Konstruktionsspielzeug, das Zeit, Geduld, Konzentration und physische Montage erfordert, hat Schwierigkeiten, Nutzer anzusprechen, die an schnelllebiges digitales Engagement gewöhnt sind. Die wachsende Verfügbarkeit von Handyspielen, virtuellen Bauplattformen und Online-Unterhaltungsangeboten hat den Wettbewerb um Freizeit und Aufmerksamkeit weiter verschärft. Darüber hinaus kann die Verlagerung der Spielgewohnheiten hin zu digital-orientierten Erlebnissen die Häufigkeit der Nutzung physischer Spielzeuge verringern. Infolgedessen konzentrieren sich Hersteller von Konstruktionsspielzeug auf Innovation und integrieren interaktive Funktionen und hybride Spielmodelle, um das Verbraucherinteresse aufrechtzuerhalten.

Bedenken hinsichtlich Kleinteilen und Erstickungsgefahren

Bedenken hinsichtlich Kleinteilen und Erstickungsgefahren begrenzen das Wachstum des Konstruktionsspielzeugmarkts. Viele Bausätze enthalten kleine, abnehmbare Teile, was eine sorgfältige Altersklassifizierung und Sicherheitsüberlegungen erfordert. Konstruktionsspielzeug ist auf Verbindungsstücke, Blöcke, Stäbe und Miniaturkomponenten angewiesen, um aufwendige Strukturen zu schaffen, aber diese Elemente können für jüngere Nutzer ein Risiko darstellen, wenn sie verschluckt oder missbraucht werden. Solche Sicherheitsbedenken beeinflussen Kaufentscheidungen erheblich, insbesondere bei Produkten für jüngere Altersgruppen, bei denen Sicherheit für Eltern und Betreuungspersonen an erster Stelle steht. Hersteller müssen strenge Vorschriften hinsichtlich Komponentengröße, Materialsicherheit, Kennzeichnung und Produktprüfung einhalten, was die Entwicklung innovativer und gleichzeitig kindersicherer Produkte erschwert. Darüber hinaus können Sicherheitsprobleme, Produktrückrufe oder die Nichteinhaltung von Spielzeugsicherheitsstandards das Vertrauen der Verbraucher erschüttern und den Markenruf schädigen. Folglich bleibt die Balance zwischen detaillierten Bauerlebnissen und strengen Sicherheitsanforderungen eine kritische Herausforderung für das Marktwachstum.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Bausteine und Blöcke dominieren das Premium-Regal

Bausteine und Blöcke entfielen im Jahr 2025 auf einen Marktanteil von 57,21 % im Konstruktionsspielzeugmarkt, angetrieben durch ihre Fähigkeit, flexible, offene Bauerlebnisse zu bieten, die wiederholte Nutzung und langfristiges Engagement fördern. Im Gegensatz zu Spielzeug mit festem Muster ermöglichen Bausteine und Blöcke Nutzern, verschiedene Strukturen zu erstellen, zu demontieren und neu aufzubauen, was ihren Spielwert erhöht und den Produktlebenszyklus verlängert. Dieses Segment profitiert von Merkmalen wie Steckdesigns, Langlebigkeit, Kompatibilität zwischen verschiedenen Sets und einfacher Handhabung für verschiedene Kompetenzniveaus. Der praktische Montageprozess fördert Kreativität, räumliches Denken, Konzentration und Planungsfähigkeiten, was dieses Spielzeug zu einer bevorzugten Wahl für entwicklungsorientiertes Spielen macht. Kontinuierliche Fortschritte bei Steindesigns, einschließlich verbesserter Verbindungsmechanismen, verbesserter Farben, vielfältiger Formen, leichter Strukturen und spezialisierter Teile, haben die Baumöglichkeiten erweitert und das Nutzererlebnis verbessert.

Das Steckspielzeug-Segment wird voraussichtlich mit dem schnellsten CAGR von 7,39 % im Zeitraum 2026–2031 wachsen, angetrieben durch seinen Schwerpunkt auf mechanischem Bauen, strukturellem Experimentieren und praktischem, ingenieursorientiertem Spielen. Das Wachstum dieses Segments wird durch Stab-und-Verbinder-Systeme unterstützt, die es Nutzern ermöglichen, bewegliche, dreidimensionale Strukturen zu erstellen und grundlegende Ingenieurprinzipien wie Balance, Rotation, Gelenke und Rahmendesign zu demonstrieren. Im Gegensatz zu traditionellen stapelbasierten Konstruktionsspielzeugen fördern Steckspielzeuge Versuch-und-Irrtum-Baumethoden, die es Nutzern ermöglichen, Komponenteninteraktionen zu erkunden und Designdenken sowie Problemlösungsfähigkeiten zu stärken. Die Möglichkeit, funktionale Modelle zu konstruieren, einschließlich Türme, Fahrzeuge, Maschinen und bewegliche Strukturen, steigert das Engagement durch ein realistischeres und interaktiveres Bauerlebnis.

Nach Material: Polymer führt, aber Holz signalisiert die institutionelle Prämie

Das Polymer-Segment behauptete seine führende Position mit einem Marktanteil von 36,53 % im Jahr 2025, was auf seine Anpassungsfähigkeit, Langlebigkeit und Eignung für präzise Konstruktionsspielzeugdesigns zurückzuführen ist. Polymermaterialien ermöglichen es Herstellern, leichte Komponenten mit einheitlichen Formen, präzisen Verbindungssystemen, glatten Kanten und starken Steckfähigkeiten herzustellen, die für wiederholtes Zusammenbauen und Demontieren entscheidend sind. Die Flexibilität des Materials unterstützt die Herstellung einer breiten Palette von Farben, Texturen, Größen und spezialisierten Komponenten und gewährleistet gleichzeitig Festigkeit und lange Produktlebenszyklen. Darüber hinaus haben Fortschritte in der Formtechnik die Qualität polymerbasierter Teile durch engere Toleranzen, verbesserte Oberflächenfinishes und bessere strukturelle Leistung verbessert.

Das Holz-Segment wird voraussichtlich die am schnellsten wachsende Materialkategorie sein, mit einem prognostizierten CAGR von 7,93 % im Zeitraum 2026–2031. Dieses Wachstum wird durch die steigende Präferenz für natürliche, langlebige und sensorisch reiche Konstruktionsspielmaterialien angetrieben. Holzkonstruktionsspielzeug bietet ein einzigartiges taktiles Erlebnis durch seine Textur, sein Gewicht und sein organisches Gefühl, das eine stärkere Verbindung zu praktischen Bauaktivitäten im Vergleich zu synthetischen Alternativen fördert. Die Expansion des Segments wird weiter durch Fortschritte in der Holzverarbeitungstechnologie unterstützt, die glattere Oberflächen, präzise Formgebung, sicherere Kanten und detailliertere Konstruktionskomponenten ermöglichen und gleichzeitig die Materialfestigkeit erhalten. Die hohe Langlebigkeit von Holz und seine Fähigkeit, langfristiger Nutzung standzuhalten, machen es ideal für wiederholtes Zusammenbauen, Stapeln und kreative Bauaktivitäten.

Nach Endnutzer: Kleinkinder sichern das Volumen, Teenager definieren den Wert neu

Das Kleinkinder-Segment behielt den größten Endnutzeranteil von 38,95 % im Jahr 2025, angetrieben durch die bedeutende Rolle von Konstruktionsspielzeug bei der Förderung von Lernentwicklung in frühen Stadien und dem Aufbau grundlegender Fähigkeiten. Laut dem Amt für nationale Statistik (Vereinigtes Königreich) erreichte die Bevölkerung der Kinder im Alter von 0 bis 4 Jahren im Jahr 2024 3,57 Millionen, was eine erhebliche Verbraucherbasis im frühen Kindesalter unterstreicht, die die Nachfrage nach entwicklungsorientierten Spielzeugen unterstützt [2]Quelle: Amt für nationale Statistik (Vereinigtes Königreich), "Bevölkerung junger Kinder (im Alter von 0–4 Jahren) im Vereinigten Königreich", ons.gov.uk. Konstruktionsspielzeug für Kleinkinder erfreut sich wachsender Beliebtheit aufgrund seiner Fähigkeit, sensorische Erkundung, Objekterkennung, Formerkennung, Farblernprozesse und grundlegende Problemlösung in kritischen Wachstumsphasen zu fördern. Merkmale wie größere, leicht handhabbare Teile mit abgerundeten Kanten, leichte Strukturen und einfache Verbindungsmechanismen machen dieses Spielzeug für frühe Lernende geeignet und verbessern gleichzeitig die Griffstärke und Handkoordination.

Das Teenager-Segment wird voraussichtlich die am schnellsten wachsende Endnutzerkategorie sein, mit einem prognostizierten CAGR von 7,31 % bis 2031. Dieses Wachstum wird durch die steigende Nachfrage nach fortgeschrittenen, kompetenzorientierten und herausforderungsbasierten Bauerlebnissen angetrieben. Teenager zeigen ein wachsendes Interesse an komplexen Bausystemen, die detaillierte Montage, mechanische Funktionen, Designpräzision und Problemlösungsaufgaben beinhalten, was einen Wandel vom einfachen Spielen zur hobbybasierten Kreation markiert. Die Expansion des Segments wird weiter durch das steigende Interesse an Ingenieurkonzepten, Robotik, Programmierintegration und projektbasierten Aktivitäten unterstützt, die es Nutzern ermöglichen, mit funktionalen Designs und innovativen Strukturen zu experimentieren. Konstruktionsspielzeug für Teenager weist oft höhere Schwierigkeitsgrade, eine größere Vielfalt an Komponenten und längere Fertigstellungszeiten auf, was ein Gefühl der Leistung vermittelt und nachhaltiges Engagement fördert.

Nach Vertriebskanal: Supermärkte halten das Volumen, Online-Kanäle erfassen das Wachstum

Das Segment der Supermärkte und Verbrauchermärkte entfiel im Jahr 2025 auf einen bedeutenden Marktanteil von 41,23 %. Diese Dominanz ist auf den starken Einfluss der Produktentdeckung im Geschäft, sofortige Kaufentscheidungen und eine hohe Verbraucherinteraktion mit Konstruktionsspielzeug vor dem Kauf zurückzuführen. Das Segment profitiert von dedizierten Spielzeugabteilungen, gut organisierten Regalanordnungen, Werbedisplays und saisonalen Merchandising-Strategien, die die Produktsichtbarkeit erhöhen und Impulskäufe fördern. Physische Einzelhandelsformate ermöglichen es Verbrauchern, wichtige Produktattribute wie Packungsgröße, Designkomplexität, Komponentenvielfalt und Alterseignung zu beurteilen, die entscheidende Faktoren bei der Auswahl von Konstruktionsspielzeug sind. Darüber hinaus erleichtert die Verfügbarkeit verschiedener Produktsortimente in einer einzigen Einzelhandelsumgebung den einfachen Vergleich und unterstützt Käufe, die auf unterschiedliche Nutzerpräferenzen und Kompetenzniveaus ausgerichtet sind.

Das Segment der Online-Einzelhandelsgeschäfte wird voraussichtlich der am schnellsten wachsende Vertriebskanal sein, mit einem prognostizierten CAGR von 8,45 % bis 2031. Dieses Wachstum wird durch die zunehmende Präferenz für digitale Spielzeugentdeckung, bequeme Kaufoptionen und den Zugang zu einer größeren Vielfalt an Konstruktionsspielzeugkollektionen angetrieben. Online-Plattformen ermöglichen es Verbrauchern, eine umfangreiche Auswahl an Bausätzen zu erkunden, Komplexitätsniveaus zu vergleichen, Komponentendetails zu überprüfen und Produkte basierend auf Alterseignung und Kompetenzanforderungen auszuwählen. Funktionen wie detaillierte Produktbeschreibungen, Demonstrationsvideos, Nutzerbewertungen und Bauvorschauen stärken das Kaufvertrauen, insbesondere bei Konstruktionsspielzeug, bei dem Designmerkmale und Montageerlebnis wichtige Überlegungen sind. Darüber hinaus bedienen digitale Kanäle die Nachfrage nach spezialisierten und limitierten Konstruktionsspielzeugsets, die in physischen Einzelhandelsgeschäften möglicherweise nicht prominent verfügbar sind.

Geografische Analyse

Nordamerika entfiel im Jahr 2025 auf einen Anteil von 34,33 % am Konstruktionsspielzeugmarkt, angetrieben durch die starke Akzeptanz von kompetenzbasierten, pädagogischen und fortgeschrittenen Bauspielen. Dieses Wachstum wird durch gut etablierte Produktqualitäts- und Sicherheitsstandards unterstützt. Die Umsetzung des ASTM F963-23-Konformitätsmandats, das 2024 in Kraft trat, hat die Sicherheitsanforderungen in der US-amerikanischen Spielzeugbranche verschärft und betont Materialtests, mechanische Sicherheit und Qualitätssicherungsprozesse [3]Quelle: Verbraucherprodukt-Sicherheitskommission, "Geschäftsleitfaden zur Spielzeugsicherheit", cpsc.gov. Diese strengeren Standards haben die Produktion sichererer, hochwertigerer Konstruktionsspielzeuge gefördert und Herstellern mit etablierten Compliance-Fähigkeiten zugutegekommen. Darüber hinaus wird das Wachstum der Region durch die Nachfrage nach innovativen Bauerlebnissen gestärkt, einschließlich komplexer Modellsets, ingenieursorientierter Designs und sammelbarer Konstruktionsformate, die längeres Engagement und Wiederholungskäufe fördern.

Der asiatisch-pazifische Raum wird voraussichtlich die am schnellsten wachsende Region sein, mit einem CAGR von 7,96 % bis 2031. Dieses Wachstum wird durch die zunehmende Akzeptanz von pädagogischen Spielkonzepten, MINT-fokussierten Lernansätzen und ein größeres Bewusstsein für die frühkindliche Entwicklung durch interaktives Spielzeug angetrieben. Die wachsende Verfügbarkeit verschiedener Konstruktionsspielzeugformate durch expandierende Einzelhandelsnetzwerke und digitale Plattformen hat die Produktzugänglichkeit in der gesamten Region verbessert. Der Markt profitiert auch von der wachsenden Nachfrage nach kreativen Lernwerkzeugen, technologieintegrierten Konstruktionsspielzeugsets und Produkten, die Unterhaltung mit praktischer Kompetenzentwicklung verbinden. Eine größere Exposition gegenüber globalen Spielzeugtrends und sich entwickelnde Präferenzen für strukturierte, problemlösende Aktivitäten beschleunigen die Wachstumsaussichten der Region weiter.

Europa gewinnt weiterhin an Bedeutung im Konstruktionsspielzeugmarkt, unterstützt durch einen starken Fokus auf nachhaltige Materialien, Produktsicherheit und lernorientierte Spielerlebnisse. Die Nachfrage nach langlebigem, umweltbewusstem und hochwertigem Konstruktionsspielzeug steigt, da Verbraucher langlebige und verantwortungsvoll gestaltete Produkte priorisieren. Südamerika sowie der Nahe Osten und Afrika sind aufstrebende Märkte für Konstruktionsspielzeug, angetrieben durch erweiterte Spielzeugzugänglichkeit, zunehmende Akzeptanz internationaler Spielzeugtrends, das Wachstum organisierter Einzelhandelskanäle und wachsendes Interesse an kreativen und pädagogischen Spielprodukten. Verbesserungen bei der Produktverfügbarkeit, digitalen Kaufkanälen und einem breiteren Bewusstsein für die Entwicklungsvorteile von Konstruktionsspielzeug werden voraussichtlich ein stetiges Wachstum in diesen Regionen unterstützen.

Wettbewerbslandschaft

Der Konstruktionsspielzeugmarkt ist stark konsolidiert und wird von wichtigen Akteuren wie The LEGO Group, Mattel, Inc., Spin Master Corp., Hasbro, Inc. und Bandai Namco Holdings Inc. dominiert. Diese Unternehmen behaupten starke Marktpositionen durch umfangreiche Produktportfolios, etablierte Markenbekanntheit und kontinuierliche Innovation. Führende Hersteller erweitern ihre Produktpaletten durch die Einführung komplexerer Designs, interaktiver Bauerlebnisse und Produkte, die Kreativität mit Lernen verbinden. Erhebliche Investitionen in Designfähigkeiten, fortschrittliche Fertigungsprozesse und Verbraucherengagement-Strategien ermöglichen es diesen Unternehmen, Wettbewerbsvorteile aufrechtzuerhalten und Kundentreue zu fördern.

Die Technologieintegration ist zu einer entscheidenden Wettbewerbsstrategie geworden, wobei Unternehmen Konstruktionsspielzeuge entwickeln, die verbesserte Funktionalität bieten, wie digitale Konnektivität, Robotik, Programmierelemente, erweiterte Erlebnisse und interaktive Funktionen. Hersteller verbinden traditionelle praktische Bauaktivitäten mit modernen digitalen Erlebnissen, um das Engagement zu steigern und die Produktnutzung zu verlängern. Fortschritte in der Präzisionstechnik, modularen Designs, Anpassungsoptionen und ausgefeilten Montagesystemen helfen Unternehmen, ihre Angebote zu differenzieren und die Nachfrage nach fortgeschritteneren Bauerlebnissen in verschiedenen Nutzergruppen zu erfüllen.

Nachhaltigkeit hat sich als wichtiger Fokusbereich in der Wettbewerbslandschaft herausgestellt. Unternehmen setzen zunehmend auf umweltfreundliche Materialien, recycelbare Komponenten, biobasierte Kunststoffe und nachhaltige Verpackungslösungen. Führende Marken investieren in verantwortungsvolle Beschaffungspraktiken und Materialinnovation, um die Umweltauswirkungen zu minimieren und gleichzeitig die Produkthaltbarkeit und -leistung aufrechtzuerhalten. Darüber hinaus prägen strategische Partnerschaften, lizenzierte Kooperationen, Produkteinführungen und die Erweiterung digitaler Einzelhandelsfähigkeiten den Wettbewerb und ermöglichen es Unternehmen, ihre Marktpräsenz zu stärken und sich an veränderte Verbrauchererwartungen anzupassen.

Marktführer im Konstruktionsspielzeugmarkt

The LEGO Group

Mattel, Inc.

Spin Master Corp.

Hasbro, Inc.

Bandai Namco Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2026: Legend of Toys, ein Direct-to-Consumer-Spielzeug-Startup, sicherte sich 21 Crore INR in einer Pre-Series-A-Finanzierungsrunde. An der Runde beteiligten sich namhafte Investoren, darunter Singularity Early Opportunities Fund, Veltis Capital, Enzia Ventures, DeVC, Atrium Angels und Stride.

- April 2026: Funskool India Ltd. hat Blazetrix, seine neueste Spielzeugpalette, vorgestellt. Das erste Sortiment umfasst drei einzigartige konstruktionsthematische Fahrzeuge: Buzz Claw, Core Crush und Iron Hook.

- Januar 2025: Jazwares hat seine neueste Konstruktionsspielzeugmarke BLDR vorgestellt. Mit BLDR können Kinder und Sammler gleichermaßen fantasievolles Spielen, Bauen und Kreativität im weitreichenden BLDR-Konstruktionssystem erleben.

Berichtsumfang des globalen Konstruktionsspielzeugmarkts

Konstruktionsspielzeug sind Spielzeuge, die Kindern ermöglichen, Objekte zu bauen, zu erschaffen und zu gestalten. Der Konstruktionsspielzeugmarkt ist nach Produkttyp, Material, Endnutzer, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Bausteine und Blöcke, Steckspielzeug, Modellbausätze und Sonstiges segmentiert. Nach Material ist der Markt in Holz, Polymer, Metall und Sonstiges segmentiert. Nach Endnutzer ist der Markt in Kleinkinder, Vorschulkinder, Schulkinder und Teenager segmentiert. Nach Vertriebskanal ist der Markt in Supermärkte und Verbrauchermärkte, Online-Einzelhandelsgeschäfte, Spielzeugfachgeschäfte und Sonstiges segmentiert. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, Südamerika sowie den Nahen Osten und Afrika segmentiert. Für jedes Segment wurden Marktgröße und Prognose auf Basis des Werts (in Millionen USD) erstellt.

| Bausteine und Blöcke |

| Steckspielzeug |

| Modellbausätze |

| Sonstiges |

| Holz |

| Polymer |

| Metall |

| Sonstiges |

| Kleinkinder |

| Vorschulkinder |

| Schulkinder |

| Teenager |

| Supermärkte und Verbrauchermärkte |

| Online-Einzelhandelsgeschäfte |

| Spielzeugfachgeschäfte |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriger asiatisch-pazifischer Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Bausteine und Blöcke | |

| Steckspielzeug | ||

| Modellbausätze | ||

| Sonstiges | ||

| Nach Material | Holz | |

| Polymer | ||

| Metall | ||

| Sonstiges | ||

| Nach Endnutzer | Kleinkinder | |

| Vorschulkinder | ||

| Schulkinder | ||

| Teenager | ||

| Nach Vertriebskanal | Supermärkte und Verbrauchermärkte | |

| Online-Einzelhandelsgeschäfte | ||

| Spielzeugfachgeschäfte | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird der Konstruktionsspielzeugmarkt bis 2031 voraussichtlich erreichen?

Der Konstruktionsspielzeugmarkt wird voraussichtlich bis 2031 einen Wert von 17,13 Milliarden USD erreichen, ausgehend von 12,34 Milliarden USD im Jahr 2026 bei einem CAGR von 6,8 %.

Welche Produktkategorie führt beim Umsatz im Bereich Konstruktionsspielzeug?

Bausteine und Blöcke führten die Kategorie mit einem Anteil von 57,21 % im Jahr 2025 an, unterstützt durch starke Markenbekanntheit, breite Themenabdeckung und Wiederholungskaufpotenzial.

Welcher Materialtyp wächst in dieser Kategorie am schnellsten?

Holz wird voraussichtlich das schnellste Wachstum von 7,93 % bis 2031 verzeichnen, begünstigt durch die Schulnachfrage und die Präferenz der Eltern für eine Positionierung ohne Kunststoff.

Welche Käufergruppe ist für die aktuelle Nachfrage am wichtigsten?

Kleinkinder waren im Jahr 2025 mit einem Anteil von 38,95 % die größte Endnutzergruppe, da Frühlernen, Sicherheit und Schenkbedarf dieses Segment volumenmäßig stabil halten.

Seite zuletzt aktualisiert am: