コネクテッド・リビングルーム市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

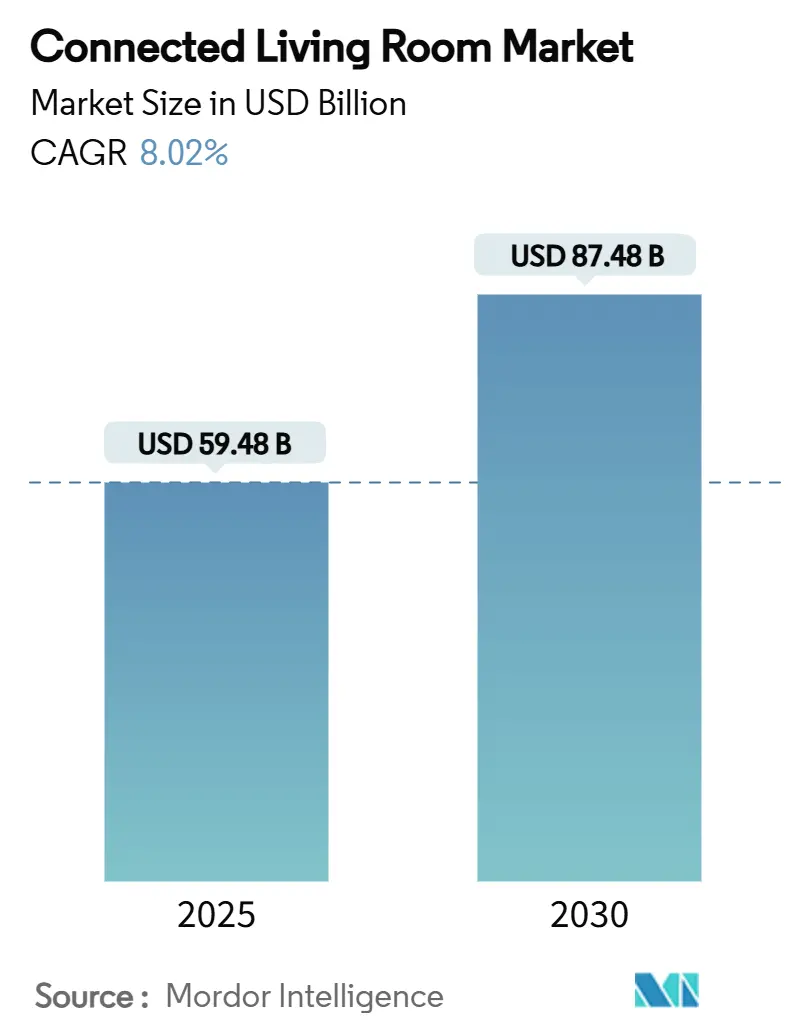

| 市場規模 (2025) | 59.48 十億米ドル |

| 市場規模 (2030) | 87.48 十億米ドル |

| 成長率 (2025 - 2030) | 8.02% CAGR |

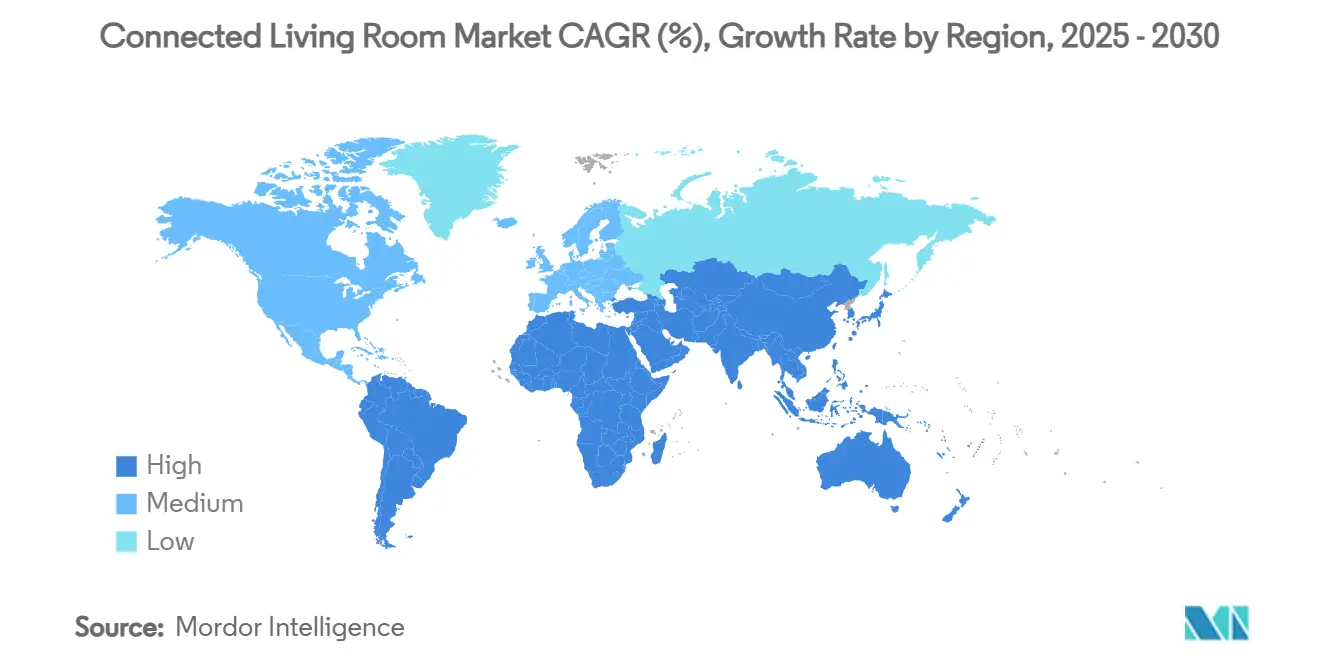

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

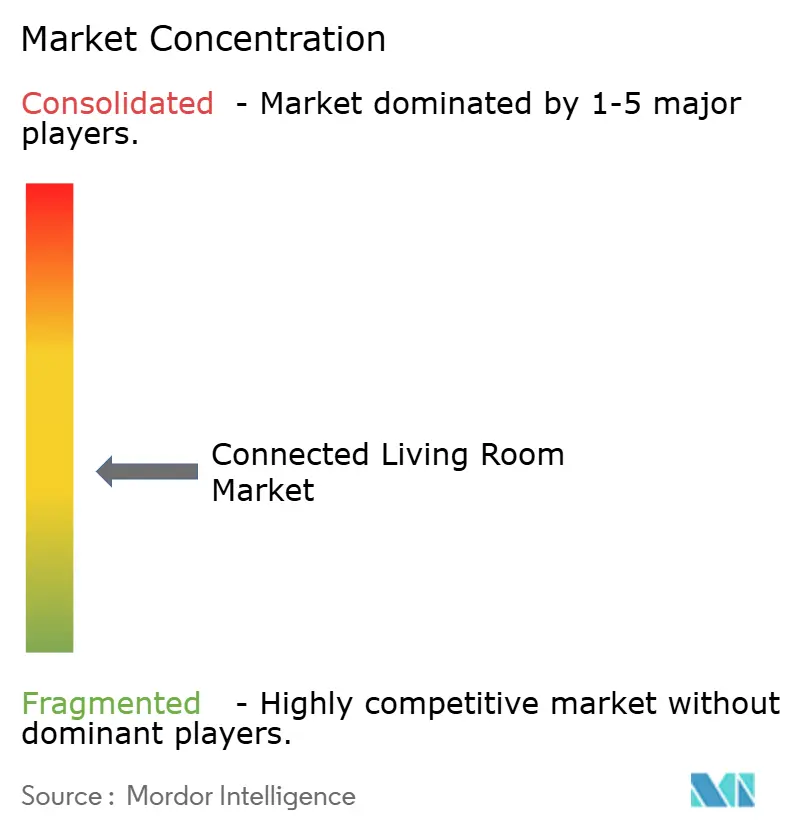

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッド・リビングルーム市場分析

コネクテッド・リビングルーム市場規模は2025年に597億4,800万米ドルとなり、2030年までに874億8,000万米ドルに達すると予測されており、CAGRは8.02%で推移します。デバイス価格の急速な低下、ハードウェア中心からプラットフォーム中心のビジネスモデルへの転換、Wi-Fi 6E/7インフラの普及が導入を加速させています。中国メーカーは垂直統合型サプライチェーンを活用して大画面スマートTVを破壊的な価格で投入し、既存企業にプレミアム戦略の見直しを迫っています。スマートTVアプリを通じてネイティブに提供されるクラウドゲーミングは、従来のコンソールオーナーを超えてアドレサブルベースを拡大し、リテールメディアおよびショッパブルTVのマネタイゼーションがハードウェアコストを補助して初回購入者の参入障壁を下げています。同時に、Matterスタンダードの段階的な展開はデバイスの統一的な相互運用性を約束していますが、断片化したオペレーティングシステムとデータプライバシーへの高まる懸念が中期的な成長見通しを抑制しています。

主要レポートのポイント

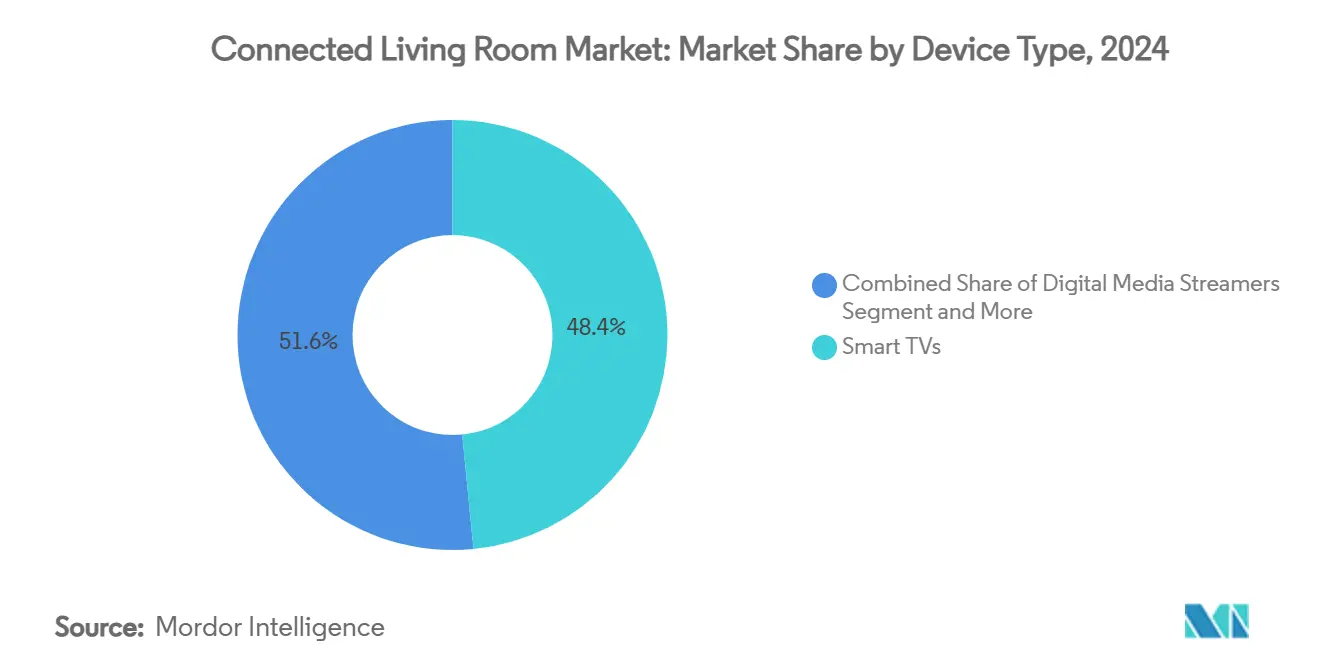

- デバイスタイプ別では、スマートTVが2024年に48.44%の収益シェアをリードし、デジタルメディアストリーマーは2030年にかけてCAGR 12.54%で拡大すると予測されています。

- 接続技術別では、Wi-Fiが2024年のコネクテッド・リビングルーム市場規模の90.13%のシェアを占め、2030年にかけてCAGR 11.73%に向かっています。

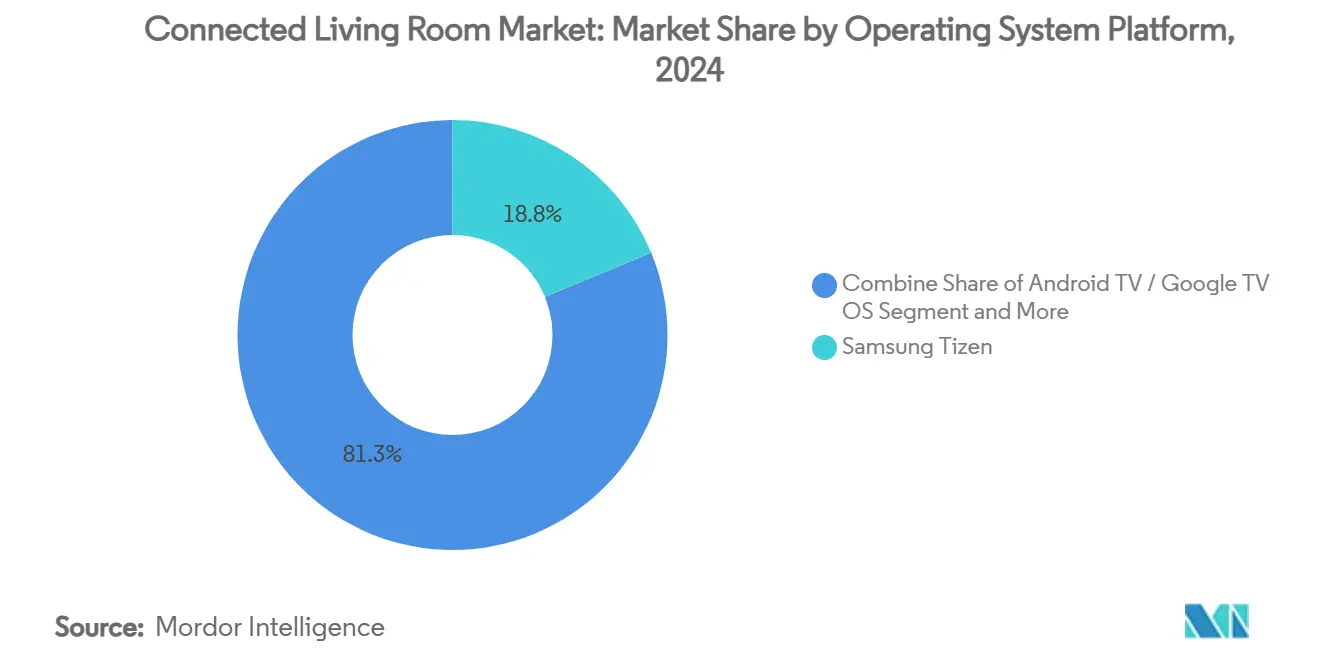

- オペレーティングシステム別では、Samsung Tizenが2024年のコネクテッド・リビングルーム市場シェアの18.75%を獲得し、Android TV/Google TVはCAGR 12.86%で2030年にかけて上昇しています。

- アプリケーション別では、ビデオストリーミングおよびOTTが2024年のコネクテッド・リビングルーム市場規模の63.54%のシェアを占め、ゲームおよびeスポーツは2030年にかけてCAGR 10.65%で拡大しています。

- 地域別では、アジア太平洋が2024年に38.23%の収益シェアを保有し、中東・アフリカ地域は2025年~2030年にかけてCAGR 11.89%を記録すると予測されています。

グローバルコネクテッド・リビングルーム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| スマートTV価格の急速な低下と新興市場における普及率の上昇 | +1.5% | APACが中心、MEAおよびラテンアメリカへの波及 | 中期(2~4年) |

| バンドルストリーミングサービスによるデバイス更新サイクルの加速 | +2.2% | 北米とEUに集中したグローバル | 短期(2年以内) |

| Wi-Fi 6E/7の展開によるマルチデバイス4K/8Kストリーミングの実現 | +1.8% | 北米および先進APACマーケットが主導するグローバル | 中期(2~4年) |

| クラウドゲーミングがスマートTVにネイティブで登場 | +1.3% | 北米とEUで早期導入が進むグローバル | 長期(4年以上) |

| リテールメディアおよびショッパブルTVのマネタイゼーションによるハードウェアの補助 | +0.9% | 北米・EU、APACへ拡大 | 中期(2~4年) |

| Matterスタンダードによる統一デバイス相互運用性の実現 | + 0.8% | 先進市場での導入が速いグローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

スマートTV価格の急速な低下と新興市場における普及率の上昇

大画面LCD価格は2022年以降66%下落し、中国ブランドが98インチモデルを1,999米ドルで提供できるようになり、インド、インドネシア、ブラジルでの家庭内アップグレードが加速しています。TCLとHisenseはいずれも2023年に2桁の出荷台数成長を記録し、垂直統合型の部品調達によって部品表コストの削減が可能となりました。価格競争により、セットトップボックスを経由せずに直接ストリーミングプラットフォームに接続する初回購入者へのスマートTVアクセスが拡大しています。既存企業のSamsungとLGは、ボリューム増加とマージン圧力のバランスを取りながら、バリュー志向の98インチLCDラインナップで対抗しています。拡大するインストールベースは有料アプリや広告からのサービス収益を生み出し、ハードウェアの利益が縮小してもコネクテッド・リビングルーム市場を支えています。

バンドルストリーミングサービスによるデバイス更新サイクルの加速

メーカーとオーバー・ザ・トッププラットフォーム間の収益分配契約により、プレミアムコンテンツが新しいTVモデルにバンドルされ、北米での買い替えサイクルが7年から5年に短縮されています。Samsung Gaming Hubは2022年以降のTVにXbox Cloud Gaming、GeForce NOW、Amazon Lunaをプリインストールし、2019年モデルのオーナーに独占アクセスのためのアップグレードを促しています。Amazon Fire TVのOmni Mini-LEDラインも同様に、ハードウェア補助とPrime VideoおよびAlexaサービスを組み合わせ、一度限りの購入者をサブスクリプション顧客に転換しています。LGのマルチイヤーwebOSアップデートの約束は、知覚される陳腐化を低減しながらエンゲージメント指標を維持し、継続的な収益ストリームへの戦略的転換を強調しています。

Wi-Fi 6E/7の展開によるマルチデバイス4K/8Kストリーミングの実現

Wi-Fi 7の320 MHzチャネルとマルチリンクオペレーションは40 Gbpsを超えるスループットを提供し、マルチストリーム世帯でのバッファリングを解消します。[1]Qualcomm、「Wi-Fi 7次世代標準」、qualcomm.com Samsung Neo QLEDラインはすでにWi-Fi 6E認証を取得しており、6 GHzバンドを活用してWi-Fi 5比で4倍の容量を実現しています。EU、サウジアラビア、ブラジルでの周波数承認が普及を加速させ、ルーターベンダーはトライバンドラジオを組み込んでホームネットワークの将来性を確保しています。このアップグレードの波は、8K再生に対応した高級TVおよびメディアストリーマーへの需要を高め、コネクテッド・リビングルーム市場における接続性を中核的な差別化要因として強化しています。

クラウドゲーミングがスマートTVにネイティブで登場

LGは2025年のTVポートフォリオにXboxアプリを直接統合し、Game Pass Ultimateサブスクライバーがコンソールへの投資なしに数百のゲームを楽しめるようにしました。このモデルは、コンソール普及率が一桁台にとどまるコスト重視の地域でAAAゲーミングを民主化します。SamsungのGaming HubはXbox、NVIDIA GeForce NOW、BlacknutをAIアップスケーリングおよび低遅延モードと統合し、TVを中央エンターテインメントゲートウェイとして位置づけています。オペレーターはファイバーブロードバンド、Wi-Fi 6Eルーター、ゲーミングサブスクリプションをバンドルし、コネクテッド・リビングルーム市場のバリューチェーンを強化するトリプルプレイパッケージを形成しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化したOSエコシステムによるアプリ開発の複雑化 | -0.7% | 特に中小規模の開発者に影響するグローバル | 中期(2~4年) |

| 消費者のプライバシーおよびデータ共有への懸念 | -1.1% | EUと北米が主導し、グローバルに拡大 | 短期(2年以内) |

| 半導体サプライチェーンの不安定性 | -0.9% | APACの製造拠点に深刻な影響を与えるグローバル | 短期(2年以内) |

| 電子廃棄物コンプライアンスコストの上昇 | -0.6% | EUが主導し、先進市場に拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

消費者のプライバシーおよびデータ共有への懸念

スマートTVは視聴習慣、音声コマンド、人口統計プロファイルに関する詳細なデータを収集しており、多くの場合、明確な同意なしに行われています。[2]Scarlata Alexa、「スマートTVのデータ収集とその停止方法」、Choice、choice.com.au EU規制当局はデジタルサービス法の下でより厳格なオプトイン要件を検討しており、カリフォルニア州はCCPAの執行をコネクテッドデバイスに拡大しています。学術研究では、Google GeminiなどのAI統合がより広範なデータセットを必要とするため、「スマート監視」リスクが指摘されています。メーカーはオンデバイス処理とより明確なダッシュボードで対応していますが、消費者の信頼は遅れており、プライバシーに敏感な地域での普及を抑制しています。

半導体サプライチェーンの不安定性

AIサーバー向けのポストパンデミックのチップ需要がファウンドリ容量を圧迫し、ディスプレイドライバーおよびWi-Fi SoCへの割り当てを圧縮しています。[3]Cavallaro Frank、「2025年の半導体サプライチェーンに期待されること」、Supply Chain Dive、sdcexec.com 中級TVチップセットのリードタイムは2025年初頭に12週間から24週間に倍増し、特に第二層ブランドにとって在庫の前払いと運転資本ニーズの増大を招いています。SamsungとLGはサプライヤーを多様化していますが、依然としてコスト変動に直面しており、発売スケジュールと価格ポジショニングを複雑にしています。持続的な不安定性はコネクテッド・リビングルーム市場の予測CAGRから0.9パーセントポイントを差し引いています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

デバイスタイプ別:ストリーミングの急増にもかかわらずスマートTVがリード

スマートTVは2024年のコネクテッド・リビングルーム市場の48.44%のシェアを保有し、エコシステムのアンカーとしての地位を確認しました。2,000米ドル未満の75インチ以上パネルへの移行がボリュームを促進し、AIを活用した画像処理と統合ゲーミングハブがプレミアムASPを引き上げています。デジタルメディアストリーマーは後れを取っていますが、アプリの同等性を求めて古い画面に柔軟なドングルを追加する世帯が増えるにつれ、CAGR 12.54%を記録しています。ゲームコンソールはクラウドゲーミングとの連携と独占コンテンツを活用して関連性を維持していますが、ネイティブTVアプリがエントリーレベルのコンソールベースを侵食し始めています。コネクテッドプロジェクターなどのニッチカテゴリーはポータブルシネマ設定を求めるエンスージアストに支持され、スマートスピーカーはTVとの空間オーディオペアリングを通じて成長し、コネクテッド・リビングルーム市場内のマルチデバイスシナジーを強調しています。

コネクテッドプロジェクターとブルーレイプレーヤーを合わせると一桁台のシェアを占め、画像サイズや非圧縮メディアを重視するホームシアター愛好家に対応しています。スマート照明キットとサウンドバーはTVの画像モードと統合して没入感を高め、コネクテッド・リビングルーム市場規模を取り巻くアクセサリー層を強化しています。デバイスの増殖はユニバーサルコントロールハブへの需要を高めますが、Matterの展開が不均一な地域では相互運用性の問題を増幅させます。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

接続技術別:Wi-Fiの優位性が強化

Wi-Fiは2024年のコネクテッド・リビングルーム市場規模の90.13%のシェアを維持し、ほぼ普遍的なルーター普及率に支えられています。Wi-Fi 6Eの導入は、ファイバーの展開が家庭向け速度1 Gbpsを超える北米と西ヨーロッパで急増しています。早期導入世帯は、ほぼゼロの遅延で8Kストリーミングが可能なWi-Fi 7 TVモデルを採用し、プレミアムアップグレードベクターを生み出しています。イーサネットは確定的な帯域幅を必要とするハードコアゲーマーやプロフェッショナルクリエイターにとって引き続き重要であり、ThreadとZigbeeはアンビエント体験を豊かにする低電力センサーを処理することでWi-Fiを補完しています。

Bluetoothはオーディオ周辺機器、ゲームパッド、リモートペアリングに不可欠なままです。5Gルーターを介したセルラーフォールバックは、特にアフリカや南アジアの一部で固定ブロードバンドが遅れている地域で勢いを増し、コネクテッド・リビングルーム市場のフットプリントを拡大しています。Wi-Fi 7、Bluetooth 5.4、Threadスタックを組み合わせたハイブリッドチップセットは部品表コストを削減し、基板レイアウトを簡素化して中級SKUに恩恵をもたらしています。

オペレーティングシステムプラットフォーム別:Androidの加速の中でTizenがリード

Samsung Tizenは2024年にSamsungの出荷規模を背景に18.75%のシェアを獲得し、Samsung TV Plus FASTチャネルと統合ショッパブルTVウィジェットをバンドルしています。Android TVとGoogle TVはGoogleがODM契約を締結しGemini AI音声検索を発表するにつれ、CAGR 12.86%で加速しています。LG webOSはThinQホームオートメーションフックと組み込みクラウドゲーミングを活用し、忠実なユーザーベースを維持しています。Roku OSとAmazon Fire OSは広告インベントリとファーストパーティデータを通じて積極的にマネタイズし、北米で強固な地位を確立しています。

Hisense VIDAAとWhale OSはアジアと東ヨーロッパのコスト最適化セットを支え、継続するプラットフォームの断片化を例示しています。サードパーティブランドへのOSライセンスは従来の境界線を曖昧にしており、SamsungとLGはともに選択したパートナーにTizenとwebOSのリファレンスボードを出荷し、コネクテッド・リビングルーム市場シェアを拡大しながらサポートの複雑さを高めています。AIオーバーレイとクロスサービス検索が次の競争の場として浮上し、プライバシー・バイ・デザインが重要な差別化要因となっています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

アプリケーション別:ストリーミングがゲーミング成長を支配

ビデオストリーミングおよびOTTサービスは2024年に63.54%の使用時間を占め、リビングルームの主要な娯楽としての役割を確固たるものにしました。成長はコードカッターを対象とした独占オリジナルコンテンツとスポーツストリーミングから生まれています。クラウドゲーミングが普及するにつれ、ゲーミングおよびeスポーツアプリはCAGR 10.65%で成長し、Bluetoothコントローラーを持つあらゆるTVにコンソール品質のタイトルをもたらしています。スマートホームコントロールパネルはUIの不動産の増加するシェアを占め、デバイスを切り替えることなく照明、HVAC、セキュリティを調整できるようにしています。

インタラクティブショッピングはTV画面をコンバージョンエンジンに変え、リテールメディア需要に乗ったQRコードとワンクリック購入オーバーレイを統合しています。ビデオ会議はハイブリッドワークと世代間通話に関連性を保ち、マルチルームオーディオはスピーカーとサウンドバーへの再生を拡張し、同期されたサウンドスケープで世帯を包み込んでいます。これらの収束するユースケースは平均日次視聴時間を増幅させ、コネクテッド・リビングルーム市場の軌跡を強化しています。

地域分析

アジア太平洋は2024年のグローバル収益の38.23%を占め、7つの地元ブランドが92%のシェアを支配する中国の国内寡占市場に支えられています。インドのコネクテッド・リビングルーム市場は、400米ドル未満の平均販売価格に助けられ、Xiaomi、Samsung、LGがボリュームリーダーシップを競う中、高一桁台の台数成長を記録しています。韓国やオーストラリアなどの先進APACクラスターは、Wi-Fi 6E TVの早期アップグレードを推進し、平均以上の速度でクラウドゲーミングサービスを採用しています。

北米はほぼ普遍的なブロードバンドと高いサブスクリプションスタッキングを活用し、ARPUを高水準に維持しています。CTV広告は前年比22.4%成長し、フラッグシップデバイスを補助するプラットフォームマネタイゼーションを強化しています。ヨーロッパはプレミアム導入と規制監視のバランスを取り、修理する権利規則とエネルギーラベルが消費者を長寿命と効率性に向けて誘導しています。日本の購買者はSonyやSharpなどの国内ブランドを好み、外国参入者にUI言語オプションとローカルチューナー機能の調整を強いています。

中東・アフリカはサウジアラビア、アラブ首長国連邦、ナイジェリア全体でブロードバンドインフラプロジェクトが増殖するにつれ、CAGR 11.89%で最速の成長を記録しています。小売チェーンは通信会社と提携してスマートTVをファイバーパッケージにバンドルし、コネクテッド・リビングルーム市場のリーチを早期採用者を超えて拡大しています。ラテンアメリカはブラジルとメキシコでの通貨安定化が消費者信頼感を改善するにつれ着実な成長を示していますが、輸入関税が依然としてデバイスミックスを現地組立モデルに偏らせています。総じて、地理的なニュアンスは価格帯、コンテンツライセンス、アフターセールスネットワークを組み合わせた独自の市場参入プレイブックを必要としています。

競合ランドスケープ

競争は中程度に断片化しており、トッププレーヤーはブランドエクイティ、パネル容量、ソフトウェアエコシステムを活用して積極的な中国の挑戦者に対してシェアを守っています。SamsungとLGはQD-OLED、ミニLED、AIプロセッサーに注力してプレミアムASPを維持しながら、TizenとwebOSをライセンス供与してプラットフォームリーチを拡大しています。TCLとHisenseは自社ファブを使用し地域ディストリビューターと提携することで2桁の出荷台数成長を記録し、コネクテッド・リビングルーム市場への浸透を着実に拡大しています。

広告主導のマネタイゼーションが戦略的優先事項を再形成しています。Vizio、Roku、Amazonはファーストパーティデータを優先してCPMを最大化し、ハードウェア価格を引き下げてアドレサブル広告インベントリを拡大しています。Appleはスマートスピーカー、タブレット、TV機能を融合させたAIホームディスプレイを検討しており、Apple TV+、HomeKit、Fitness+エコシステム全体での将来的な収束を示唆しています。Android TVオペレータークラスのセットトップボックスベンダーやペイTVミドルウェアプロバイダーなどのホワイトスペース参入者は、ハイブリッドIPTV展開に差別化されたUXを求めるオペレーターをターゲットにしています。

技術的差別化は今や純粋なディスプレイ指標よりも、AI音声アシスタント、クロスデバイス継続性、サステナビリティ認証を中心に展開しています。継続的な収益獲得とオープンかつセキュアなエコシステムに優れたベンダーがシェアを統合する態勢にあり、遅れた採用者はコモディティ化のリスクに直面しています。

コネクテッド・リビングルーム産業リーダー

Samsung Electronics Co., Ltd.

Apple Inc.

Roku, Inc.

Amazon.com, Inc.

Google LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:Hisenseは116インチRGBミニLED UXQ TVを発表し、サブピクセルごとのバックライティングを適用した初のセットとして、競合フラッグシップディスプレイに挑戦しました。

- 2025年7月:OcilionはヨーロッパのテレコムをターゲットとしたAndroid TVオペレータークラスのセットトップボックスを発売し、カスタマイズされたUXと統合検索を実現しました。

- 2025年5月:Amazonはより大きなディスプレイとオンデバイスAIを搭載したAlexa+デバイスを発表し、140,000の互換製品全体での音声ファーストコントロールを拡大しました。

- 2025年4月:LGはwebOSにXbox Cloud Gamingをネイティブ統合し、サブスクライバーがコンソールなしでプレイできるようにしました。

グローバルコネクテッド・リビングルーム市場レポートの範囲

| スマートTV |

| デジタルメディアストリーマー |

| ゲームコンソール |

| セットトップボックスおよびハイブリッドSTB |

| スマートスピーカーおよびサウンドバー |

| スマート照明システム |

| スマートコントロールハブおよびユニバーサルリモコン |

| コネクテッドプロジェクターおよびブルーレイプレーヤー |

| Wi-Fi |

| イーサネット |

| Bluetooth |

| Zigbee / Thread / Matter |

| 5G / セルラー |

| Samsung Tizen |

| LG webOS |

| Android TV / Google TV OS |

| Roku OS |

| Amazon Fire OS |

| Apple tvOS |

| Hisense VIDAA |

| その他のオペレーティングシステムプラットフォーム |

| ビデオストリーミングおよびOTT |

| ゲームおよびeスポーツ |

| スマートホームコントロールおよびオートメーション |

| インタラクティブショッピングおよびTコマース |

| ビデオ会議およびリモートワーク |

| マルチルームオーディオおよびイマーシブエンターテインメント |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| ヨーロッパ | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| その他のヨーロッパ | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| デバイスタイプ別 | スマートTV | ||

| デジタルメディアストリーマー | |||

| ゲームコンソール | |||

| セットトップボックスおよびハイブリッドSTB | |||

| スマートスピーカーおよびサウンドバー | |||

| スマート照明システム | |||

| スマートコントロールハブおよびユニバーサルリモコン | |||

| コネクテッドプロジェクターおよびブルーレイプレーヤー | |||

| 接続技術別 | Wi-Fi | ||

| イーサネット | |||

| Bluetooth | |||

| Zigbee / Thread / Matter | |||

| 5G / セルラー | |||

| オペレーティングシステムプラットフォーム別 | Samsung Tizen | ||

| LG webOS | |||

| Android TV / Google TV OS | |||

| Roku OS | |||

| Amazon Fire OS | |||

| Apple tvOS | |||

| Hisense VIDAA | |||

| その他のオペレーティングシステムプラットフォーム | |||

| アプリケーション別 | ビデオストリーミングおよびOTT | ||

| ゲームおよびeスポーツ | |||

| スマートホームコントロールおよびオートメーション | |||

| インタラクティブショッピングおよびTコマース | |||

| ビデオ会議およびリモートワーク | |||

| マルチルームオーディオおよびイマーシブエンターテインメント | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| ヨーロッパ | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| その他のヨーロッパ | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

レポートで回答される主要な質問

2025年のコネクテッド・リビングルーム市場の規模はどのくらいですか?

コネクテッド・リビングルーム市場規模は2025年に597億4,800万米ドルであり、2030年までに874億8,000万米ドルに達すると予測されています。

どのデバイスカテゴリーが収益をリードしていますか?

スマートTVは統合ディスプレイと内蔵ストリーミング機能により、2024年に48.44%の収益シェアでリードしています。

2030年にかけて最も速く成長する地域はどこですか?

中東・アフリカはインフラアップグレードと可処分所得の増加に後押しされ、CAGR 11.89%で最速の成長を記録しています。

Wi-Fi 7がリビングルームデバイスにとって重要な理由は何ですか?

Wi-Fi 7の高帯域幅と低遅延は、ネットワーク輻輳なしに同時4K/8Kストリーミングとクラウドゲーミングを実現します。

成熟市場での買い替えサイクルを促進しているものは何ですか?

バンドルストリーミングサービスとプラットフォーム独占機能が、TVの買い替えサイクルを7年からおよそ5年に短縮しています。

メーカーはどのようにしてハードウェアマージンの低下を補っていますか?

ブランドは自社独自のオペレーティングシステムに組み込まれた広告、リテールメディアパートナーシップ、サブスクリプション収益にますます依存しています。

最終更新日: