コネクテッドヘルメット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

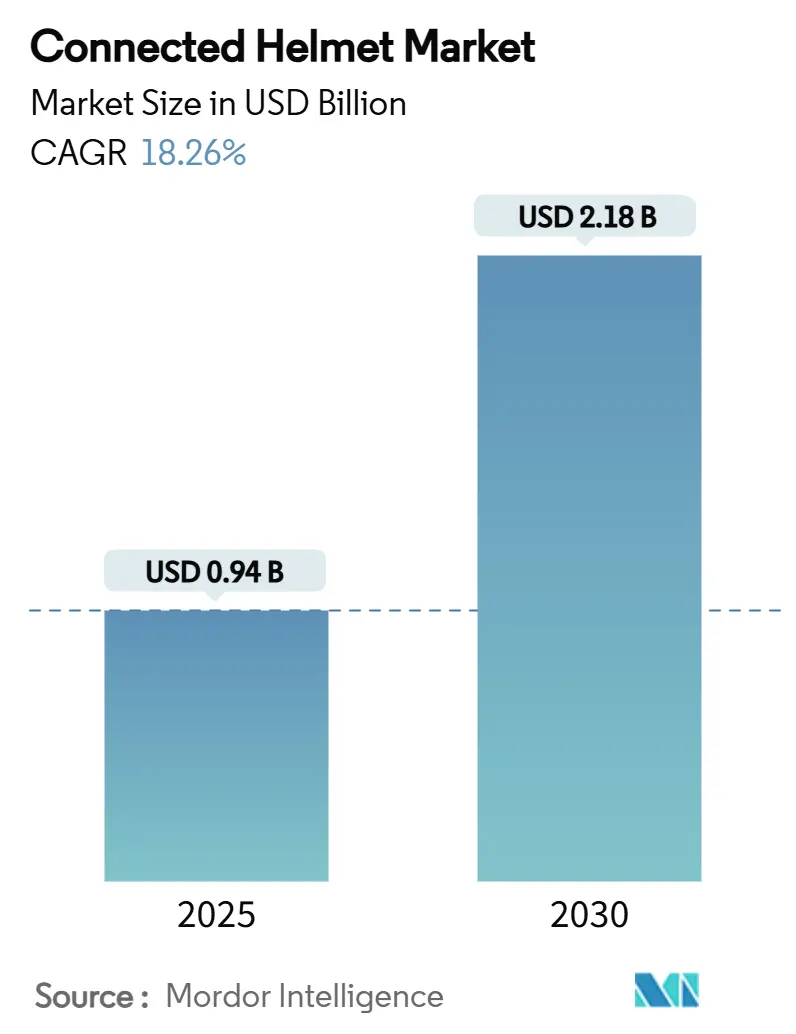

| 市場規模 (2025) | 0.94 十億米ドル |

| 市場規模 (2030) | 2.18 十億米ドル |

| 成長率 (2025 - 2030) | 18.26% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

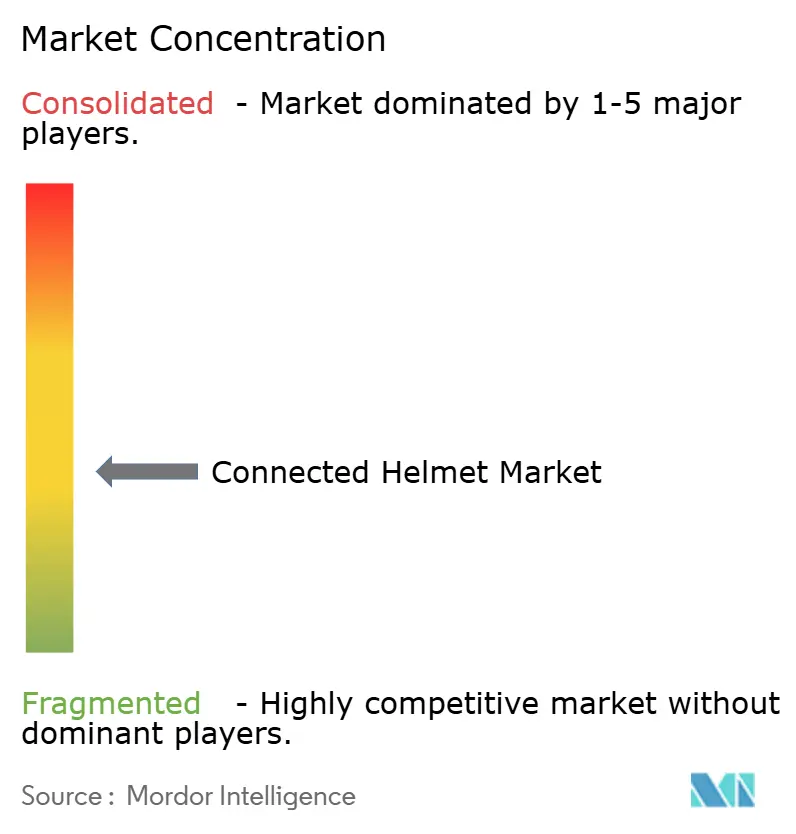

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッドヘルメット市場分析

コネクテッドヘルメット市場規模は2025年に9億4,000万USDとなり、2030年までに21億8,000万USDへ拡大する予測で、CAGRは18.26%に相当します。アジア太平洋地域が現在首位を占めており、二輪車中心の都市型モビリティ、急速な5Gの普及、政府の安全義務化規制が相まって、スマート保護具への需要が突出して高まっています。欧州および北米の規制当局はeコール要件やラベリング改訂を通じて市場の勢いを後押しし、これらの地域におけるプレミアム消費者の嗜好が健全な買い替えサイクルを支えています。既存ヘルメットブランドとテクノロジー企業のパートナーシップが機能統合を加速させる一方、スタートアップ企業は迅速な製品イテレーションとダイレクト・トゥ・コンシューマーモデルを活用してアーリーアダプターを獲得しています。保険会社、配送プラットフォーム、ライドシェア事業者からの関心の高まりがユースケースの幅をさらに広げ、コネクテッドヘルメット市場は持続的な二桁成長に向けた態勢を整えています。

主要レポートのポイント

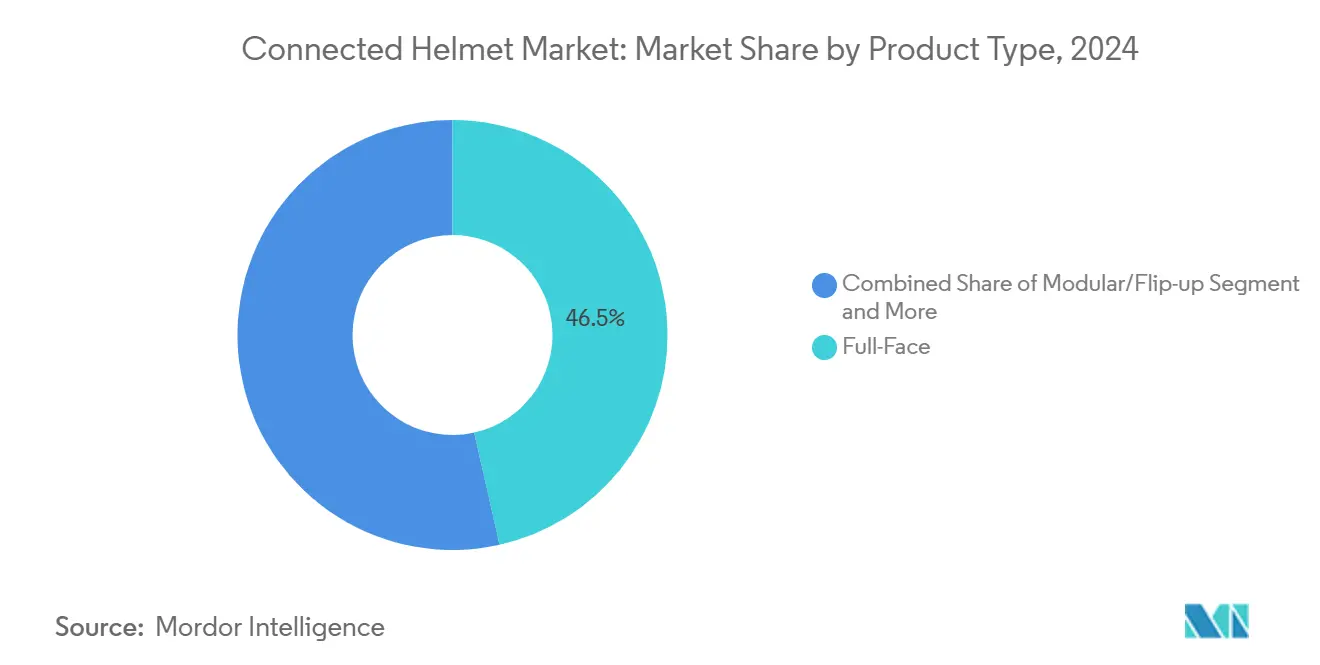

- 製品タイプ別では、フルフェイスモデルが2024年の売上高の46.51%を占め、HUD搭載/ARヘルメットは2030年にかけてCAGR 19.12%で成長しています。

- エンドユーザー別では、個人ライダーが2024年の需要の69.33%を占め、商業フリートおよび配送ユーザーはCAGR 18.78%で2030年に向けて加速しています。

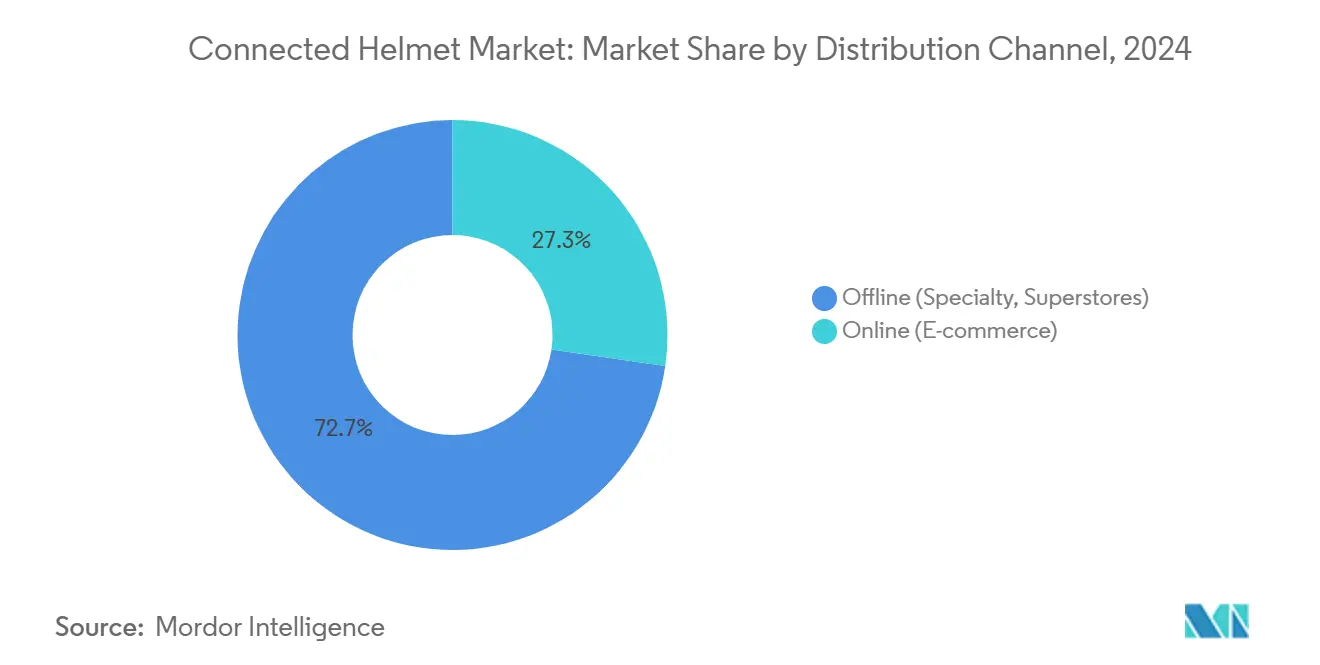

- 流通チャネル別では、オフライン小売が2024年の販売の72.65%を維持し、オンラインチャネルはCAGR 20.13%で最も速く成長しています。

- 接続技術別では、Bluetoothのみのソリューションが2024年の売上高の55.41%を占め、5GおよびC-V2Xプラットフォームは2030年にかけてCAGR 26.15%で成長する見込みです。

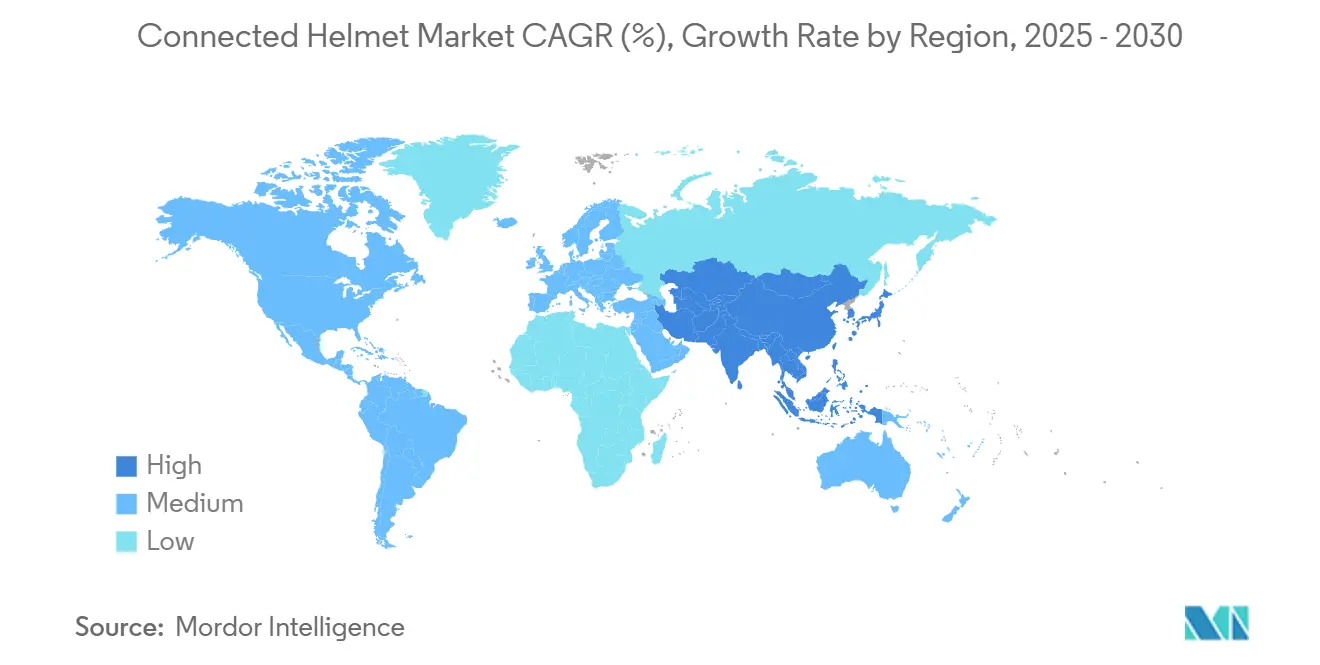

- アジア太平洋地域は2024年の売上高の47.26%を占め、2030年にかけてCAGR 19.65%を記録する予測です。

グローバルコネクテッドヘルメット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 低遅延V2Xを可能にする5Gの普及 | +3.5% | アジア太平洋地域が中核、北米・欧州へ波及 | 中期(2〜4年) |

| eコール義務化・衝突アラート | +3.2% | 欧州、北米、アジア太平洋地域へ拡大中 | 中期(2〜4年) |

| ARヘッドアップディスプレイナビゲーション統合 | +2.9% | 北米、欧州、アジア太平洋地域のプレミアム市場 | 長期(4年以上) |

| 二輪車ADASの採用拡大 | +2.8% | グローバル、先進国市場での早期普及 | 長期(4年以上) |

| ライドシェアおよび配送向けフリート安全プログラム | +2.1% | グローバルの都市部、主にアジア太平洋地域と北米 | 短期(2年以内) |

| テレマティクスに基づく保険割引 | +1.8% | 欧州、北米、アジア太平洋地域で新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

低遅延V2Xを可能にする急速な5Gの普及

TelstraのプロトタイプとなるヘルメットはV2Xの5G接続を活用し、路側ユニットから危険データを直接ストリーミングし、衝突回避シナリオに適した10ミリ秒未満の遅延を実証しています[1]Telstra Corporation、「Telstra、5Gバイクヘルメットプロトタイプを開発」、telstra.com.au。6Gに関する学術研究では、走行中のライダーの信号品質を向上させる反射型メタサーフェスが構想されており、密集した都市部の谷間においても安全範囲を拡大します。

eコール義務化および衝突通知の義務規制

欧州連合の規制により、現在オートバイには自動緊急通報のサポートが義務付けられており、ヘルメットメーカーはeコール対応電子機器を組み込み、衝突データを数秒以内に救急隊員に送信するよう求められています。米国の道路交通安全局はこうした電子機器に対応するためラベリング変更を反映させており、年間360万個のヘルメットに影響を与えています。43カ国が国連規則第22号に準拠する中、適合したコネクテッドヘルメットはグローバル市場への均一なアクセスを獲得しています[2]欧州経済委員会(国連)、「国連規則第22号—保護ヘルメット」、unece.org。

リアルタイムナビゲーション向けARヘッドアップディスプレイの統合

TILSBERKの交換可能なHUDモジュールは12時間のバッテリー寿命と4つの表示モードを追加し、拡張オーバーレイの日常的な実用性を証明しています。MOTOEYEのリアカメラ支援システムはライダーの視野を240度に拡大し、死角をほぼ解消して状況認識の新たな基準を打ち立てています。プレミアム趣味層がこうした革新を大衆市場モデルへのトリクルダウンイノベーションを促進しています。

二輪車ADASプラットフォームの採用拡大

コネクテッドモーターサイクルコンソーシアムは、ライダーがダッシュボードの警告を見落とすことが多く、ヘルメットレベルの警告が不可欠であることを確認しています。V2Mシステムをテストする自動車メーカーは、Qualcomm製C-V2Xチップをプロトタイプバイクに統合した後、死角での衝突リスクが低減したと報告しています。ヘルメットがこれらの警告をライダーの視線上に表示することで、ADASの有効性が倍増し、統合ソリューションへの需要が強化されます。

制約の影響分析*

| 制約 | CAGR予測への影響(~%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 標準ヘルメットとの価格差 | -2.8% | グローバル、特に価格感応度の高いアジア太平洋地域 | 短期(2年以内) |

| バッテリー寿命の短さと熱管理の問題 | -2.1% | グローバル、特に高温地域 | 中期(2〜4年) |

| 相互運用性標準の欠如 | -1.9% | グローバル、地域間で断片化 | 長期(4年以上) |

| プライバシーおよびサイバーセキュリティリスク | -1.6% | 欧州、北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

従来型ヘルメットとの平均販売価格の差

スマートヘルメットは基本認定モデルの3〜5倍のコストがかかる場合があります。SenaのUSD 599のプレミアムImpulseモデルは、新興国のライダーにとっての価格差を示しています[3]Sena Technologies、「Impulse モジュラースマートヘルメット」、sena.com。国連の調査では、コストが高品質ヘルメット普及の主な障壁であることが示されており、コネクテッドモデルは低所得地域では段階的に普及することが示唆されています。

バッテリー寿命の制限と熱管理

Feherの熱電冷却ヘルメットは内部温度を最大18度低く保ちますが、重量が増加し外部電源が必要となり、設計上のトレードオフを浮き彫りにしています。フィールドテストでは、ほとんどのスマートヘルメットが4〜6時間後に充電が必要であることが示されており、大容量バッテリーパックは航続距離への不安を軽減しますが、かさが増します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:フルフェイスの優位性とARイノベーションの台頭

フルフェイスデザインは2024年の売上高の46.51%を生み出しました。これは、その堅固なシェルが衝撃性能を損なうことなくマイク、カメラ、アンテナアレイを安全に収容できるためであり、コネクテッドヘルメット市場において最大のシェアを持っています。成長の焦点は現在、ハンズフリーナビゲーションと状況認識の向上を約束するHUD搭載およびARバリアントに移行しており、アーリーアダプターがプレミアム価格を受け入れる中でCAGR 19.12%で急成長しています。メーカーはカーボンファイバーシェルと小型光学系を組み合わせて標準ヘルメットと同等の重量を維持し、通勤・ツーリングセグメントでの採用を促進しています。スタートアップ企業はダイレクト・トゥ・コンシューマーチャネルを活用して小売マークアップを回避し、ソフトウェアアドオンによってマージンを維持しながら平均販売価格を引き下げています。予測期間中、モジュラーおよびフリップアップのハイブリッドは従来のツーリングの快適性とHUD機能のギャップを埋め、価格意識の高い購買層にコネクテッドヘルメット市場を開放するミドルティアの価格帯を提供することが期待されています。

第2世代ARシステムは、速度、ナビゲーション、ADAS警告をライダーの視線上に直接投影するマルチカラー導波路を導入し、視線が道路から外れる時間を短縮します。ベンダーは製品ライフサイクルを延長するために交換可能なバッテリーモジュールとOTAファームウェアアップデートを強調し、欧州およびアジアの一部における持続可能性の義務に対応しています。オフロードおよびアドベンチャーサブセグメントは、セルラーの電波が届かない地域でも機能する衛星追跡と緊急ビーコンの恩恵を受け、人口の少ない地域でもコネクテッドヘルメット市場規模の拡大を実現しています。冷却素材と軽量アンテナに関する特許出願は、既存のシェル金型に重ねることができる段階的なアップグレードのパイプラインを示しており、OEMが迅速にイテレーションを行うことを促しています。これらのダイナミクスはフルフェイスの優位性を維持しつつ、HUD中心のディスラプターにとって意味のある機会を切り開いています。

エンドユーザー別:個人ライダーが数量を牽引、フリートが成長を加速

個人オーナーは2024年の出荷台数の69.33%を占め、コネクテッドヘルメット市場の売上高の大部分を支えています。彼らはスマートフォンとシームレスに統合されるBluetooth通話、音楽ストリーミング、衝突アラートを重視しています。ソーシャルメディアコミュニティは、ライダーが走行テレマティクスダッシュボードやARの視点を投稿することで口コミによる採用を増幅させ、同様のアップグレードへと仲間を誘導しています。一方、フードデリバリー、宅配便、ライドヘイル事業者などの商業フリートは、ヘルメットをオンボーディングキットに組み込むことでCAGR 18.78%で急速に拡大しています。企業はリアルタイムダッシュボードを活用してライダーの速度違反や休憩を監視し、労働衛生コンプライアンスを満たして保険料を削減しています。一部の都市規制当局は、プラットフォームライセンスの取得に適合したヘッドギアの証明を義務付けており、コネクテッドモデルへの需要をさらに傾けています。

パッセンジャーは、ブランドが同期インターコムペアリングを備えた小型シェルサイズをリリースするにつれて新興ニッチとして台頭しています。安全意識の高い親は、事故リスクにさらされている未開拓の人口層である10代のタンデムライダー向けにこれらを購入しています。エンタープライズバイヤーにとって、クラウドAPIは匿名化されたテレマティクスをディスパッチシステムにストリーミングし、リアルタイムのルート最適化を実現します。サブスクリプションベースの分析は、コモディティ化が迫る中でハードウェアマージンの侵食を緩和する継続的な収益をもたらします。これらのエンドユーザーパターンが組み合わさることで、コネクテッドヘルメット産業が多様化し、単一セグメントの需要ショックに対する耐性が高まります。

流通チャネル別:デジタルトランスフォーメーションがオンライン成長を加速

実店舗の専門店および大型店は、消費者が購入前に実際のフィット感を確認することを依然として優先するため、2024年に72.65%のシェアを維持しました。認定スタッフがECE 22.06またはDOT適合を説明し、店内でのファームウェアアップデートをデモンストレーションすることで、初めての購入者の信頼を促進しています。しかし、オンラインチャネルはCAGR 20.13%で最も強い勢いを示しており、360度サイジングアプリと手間のかからない返品ロジスティクスに支えられています。メーカーは消費者からの直接フィードバックループを通じて製品改良を加速させながら流通業者のマージンを排除し、収益性を損なうことなく競争力のある価格設定を可能にしています。中国および東南アジアのライブストリームショッピングイベントは、コネクテッドヘルメットの機能を数百万人に同時に紹介し、認知から購入までのサイクルを短縮しています。

デジタルプラットフォームはアクションカメラ、PTTボタン、スペアバイザーなどのアクセサリーのアップセルを組み合わせ、平均注文額を引き上げています。安全な決済ゲートウェイとローカライズされた倉庫管理により、主要都市圏での配送時間を48時間以内に短縮しています。複合現実試着体験が成熟するにつれて、特に安全装備をオンラインで購入することに慣れたテクノロジー志向の消費者セグメントにおいて、バーチャルストアフロントがオフラインの優位性をさらに侵食するでしょう。それでも、サービスとファームウェアのアップグレードは依然として実店舗への来客を促し、ハイブリッド販売モデルを維持しています。

接続技術別:Bluetoothがリード、5Gが将来を変革

Bluetoothのみのアーキテクチャは、音声、音楽、近距離インターコムを十分に処理できるため、2024年に55.41%の売上高を獲得しました。Bluetooth 5.0の低エネルギープロファイルはバッテリーへの負担も軽減し、高温地域における重要な課題に対応しています。セルラー対応バリアントは常時接続の衝突アラートのためにeSIMモジュールを追加しますが、コスト感応度の高い地域ではデータ料金が採用を抑制しています。しかし、5GおよびC-V2Xコホートは、超低遅延が安全性に関わるV2Xアラートとクラウド人工知能による危険予測をサポートするため、CAGR 26.15%で最も速い成長軌道を誇っています。韓国、日本、西欧の一部における早期パイロット回廊では、ハードウェアの交換なしに検出アルゴリズムを継続的に改善するOTAファームウェアパッチが実証されており、投資の将来性を確保しています。

標準化団体は、ライダー間通話にBluetoothを、インフラメッセージにC-V2Xを融合したハイブリッドスタックに収束しており、モジュールの重複と消費電力を削減しています。開発中の超広帯域チップはセンチメートル単位の測位を実現し、密集した交通の中でドア開放による危険をライダーに警告することが期待されています。こうした革新により、レガシーBluetoothオーナーがマルチバンドモデルにアップグレードするにつれてコネクテッドヘルメット市場規模が拡大します。長期的な見通しとしては、計算集約型のビジョン処理をエッジサーバーにオフロードするクラウドネイティブヘルメットが登場し、搭載CPUの必要性と発熱を抑制することで、制約レベルの熱問題に対処します。

地域分析

アジア太平洋地域は最大のコネクテッドヘルメット市場規模を誇り、2024年のグローバル売上高の47.26%を占め、2030年にかけてCAGR 19.65%で成長する予測です。インドと中国は二輪車が日常の通勤を支配する双子の成長エンジンであり、BIS認証またはCCC認証スマートヘルメットに対する政府の補助金プログラムが非標準ヘルメットからの移行を加速させています。地域の通信事業者は第1層都市の信号機に5Gモジュールを統合し、消費者の信頼を高めるリアルタイムV2Xアラートを可能にしています。日本のOEMは国内で人気の高いツーリングバイクとシームレスに統合する独自のメッシュインターコムを共同開発し、ライディング文化の中に接続性をさらに根付かせています。テレマティクスを共有するライダーへの保険料補助が価値のループを強化し、継続的な普及を確保しています。

北米は高い平均販売価格と強力なアフターマーケットカスタマイズ文化に支えられ、金額ベースで第2位にランクされています。連邦政府のラベリング改訂は衝突基準を損なうことなく電子機器に対応し、メーカーに明確なコンプライアンスへの道筋を提供しています。全国的な5Gカバレッジにより、ヘルメットはセルラーV2Xフィードを活用できるようになり、州間高速道路を走行するツーリング愛好家に多く活用されています。モータースポーツの影響は依然として大きく、AMAスーパークロスのパートナーシップがカーボンシェルと適応型ノイズキャンセリングを備えたフラッグシップモデルをテレビ視聴者に紹介し、レースの信頼性を街乗り販売に転換しています。スノーモービルおよびATVライダーも遠隔地でのSOSビーコンのためにスマートヘルメットを採用し、季節的な需要プロファイルを広げています。

欧州はECE 22.06によって形成された成熟しながらもイノベーションに友好的な環境を持っています。政府のビジョンゼロ道路安全戦略が技術採用を強調し、コネクテッドヘルメットをより広いモビリティエコシステムの戦略的柱として位置付けています。ロンドンやストックホルムなどの都市の都市部渋滞課金ゾーンは、コンプライアンスを証明する認定スマートヘルメットを使用するライダーに料金を割引し、安全な行動を実質的に収益化しています。しかし、欧州連合の強固なGDPR(一般データ保護規則)の枠組みはエッジ暗号化と明確なオプトインプロトコルを必要とし、製品設計をプライバシー・バイ・デフォルトのアーキテクチャへと誘導しています。主要3地域を超えて、南米および中東・アフリカは、配送プラットフォームの普及が企業バイヤーにライダーの安全を優先させるにつれて新興の機会をもたらしており、多国間開発銀行が道路安全ローンにヘルメットを組み込んだパイロットプロジェクトに資金を提供し、将来の拡大への基盤を整えています。

競合環境

競合の激しさは中程度であり、主要プレーヤーとニッチ専門企業の両方が存在しています。Shoei、Schuberth等の伝統的なブランドは数十年にわたる安全性の評判を活用しながら、機能への期待に応えるためにCardoおよびSenaからメッシュインターコムモジュールをライセンス供与しています。ForciteやLIVALLなどのスタートアップは、OTAソフトウェアアップグレード、アイトラッキングHUD、コミュニティライドシェアリングダッシュボードを通じて差別化を図り、テクノロジーに精通したアーリーアダプターを獲得しています。GoPrによる2024年のForciteの買収は、エレクトロニクス大手がコンテンツエコシステムのハードウェアプラットフォームを求める中で高まる統合の波を示しています。合併後、GoPrはセンサーとバッテリーの知的財産を活用して重量ペナルティなしに稼働時間を30%向上させ、性能の基準を引き上げています。

保険会社はOEMとのパートナーシップを強化してホワイトラベルの保険を組み込み、より強固な顧客関係と追加収益を生み出しています。サプライチェーンのローカライゼーションのトレンドにより、アジアのメーカーは欧州および北米に最終組立工場を設立し、関税の不確実性を回避して輸送排出量を削減しています。

ダイナミックティントバイザーとグラフェンベースのアンテナに関する特許出願は、後発参入者の参入障壁を高める可能性のある防衛的な知的財産競争を示唆しています。市場の中程度の断片化はまた、高度な機能の市場投入時間を短縮するクロスライセンス契約を促進しています。全体として、戦略的コラボレーション、M&A活動、ソフトウェア主導の価値獲得が、2030年に向けたコネクテッドヘルメット産業の競争戦略を定義しています。

コネクテッドヘルメット産業のリーダー企業

Shoei Co. Ltd.

Sena Technologies

Schuberth GmbH

Forcite Helmet Systems (GoPro, Inc.)

Jarvish Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:GoPrとAGVは、アクションカメラの電子機器とイタリアのプレミアムシェル構造を融合した共同ブランドのスマートヘルメットを発表しました。

- 2025年3月:Cardo SystemsとSchuberth GmbHは、複数のSchuberth GmbHモデルにメッシュ機能を拡張するSC EDGEプラグアンドプレイ通信ユニットをリリースしました。

- 2025年2月:Sena Technologiesは、人工知能ノイズキャンセリング、Harman/Kardonオーディオ、4ゾーン照明を搭載したPhantomフルフェイスヘルメットを発売しました。

- 2025年1月:Intelligent Cranium HelmetがCESで人工知能ベースのモデルをデビューさせ、240度視野と自動緊急アラートを提供しました。

グローバルコネクテッドヘルメット市場レポートの調査範囲

| フルフェイス |

| モジュラー/フリップアップ |

| オープンフェイス/ハーフ |

| オフロード/アドベンチャー |

| HUD搭載/AR |

| ライダー(個人) |

| パッセンジャー |

| 商業フリートおよび配送 |

| オフライン(専門店、スーパーストア) |

| オンライン(Eコマース) |

| Bluetoothのみ |

| セルラー/4G-LTE |

| 5GおよびC-V2X |

| 北米 | 米国 |

| カナダ | |

| 北米のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| 南米のその他 | |

| 欧州 | ドイツ |

| フランス | |

| イタリア | |

| スペイン | |

| 英国 | |

| 欧州のその他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| 中東・アフリカのその他 |

| 製品タイプ別 | フルフェイス | |

| モジュラー/フリップアップ | ||

| オープンフェイス/ハーフ | ||

| オフロード/アドベンチャー | ||

| HUD搭載/AR | ||

| エンドユーザー別 | ライダー(個人) | |

| パッセンジャー | ||

| 商業フリートおよび配送 | ||

| 流通チャネル別 | オフライン(専門店、スーパーストア) | |

| オンライン(Eコマース) | ||

| 接続技術別 | Bluetoothのみ | |

| セルラー/4G-LTE | ||

| 5GおよびC-V2X | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| 南米のその他 | ||

| 欧州 | ドイツ | |

| フランス | ||

| イタリア | ||

| スペイン | ||

| 英国 | ||

| 欧州のその他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

2025年のコネクテッドヘルメット市場の規模はどのくらいですか?

コネクテッドヘルメット市場規模は2025年に9億4,000万USDです。

2030年までの成長見通しはどうですか?

売上高は2030年までに21億8,000万USDに達する見込みで、CAGRは18.26%を示しています。

現在の需要をリードしている地域はどこですか?

アジア太平洋地域は2024年のグローバル売上高の47.26%を占め、最速のCAGR 19.65%を記録しています。

最も急速に拡大している製品セグメントはどれですか?

HUD搭載/ARヘルメットは2030年にかけてCAGR 19.12%で成長する予測です。

最終更新日: