コネクテッドヘルス・ウェルネスソリューション市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 94.24 十億米ドル |

| 市場規模 (2031) | 244.74 十億米ドル |

| 成長率 (2026 - 2031) | 21.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコネクテッドヘルス・ウェルネスソリューション市場分析

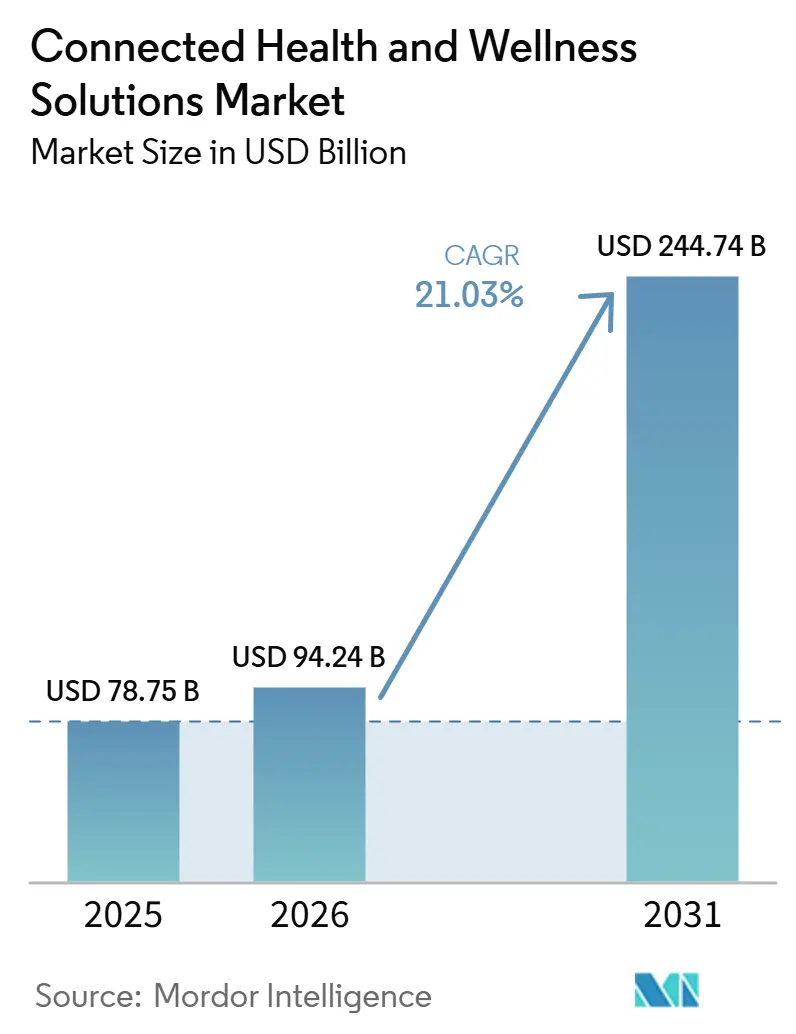

コネクテッドヘルス・ウェルネスソリューション市場は、2025年の780.75 ビリオン 米ドルから2026年の94.24 ビリオン 米ドルへと拡大し、2031年までに244.74 ビリオン 米ドルに達すると予測されており、2026年から2031年にかけてCAGR 21.03%で成長します。慢性疾患がすでに米国の医療費の90%を占めているため、成長基盤は引き続き堅固であり、継続的モニタリング、遠隔ケア、デジタルエンゲージメントツールへの長期的な需要は高水準を維持しています。医療提供者および支払者がコスト高の急性期医療環境からケアを移行する方法を模索する中、コネクテッドプラットフォームはオプションの技術としてではなく、継的なケア提供のための運用インフラとして活用されるようになっています。2026年のメディケア医師報酬スケジュールは遠隔医療に対してより持続的な償還基盤を与えており、コネクテッドヘルス・ウェルネスソリューション市場全体での広範な展開判断を支援しています。FDA承認済みの健康機能が大量流通小売機器に搭載されるようになるにつれ、コンシューマーハードウェアと臨床モニタリングも近接しつつあり、従来の機器流通モデルへの圧力が高まるとともに、コネクテッドケアワークフローに対する患者の親しみやすさが拡大しています。競争は依然として中程度ですが、規制対応機器、ソフトウェア分析、相互運用性機能を組み合わせたベンダーは、採用がケア環境全体に広がるにつれて、コネクテッドヘルス・ウェルネスソリューション市場における自社のポジションをより有利に守ることができます。

主要レポートのポイント

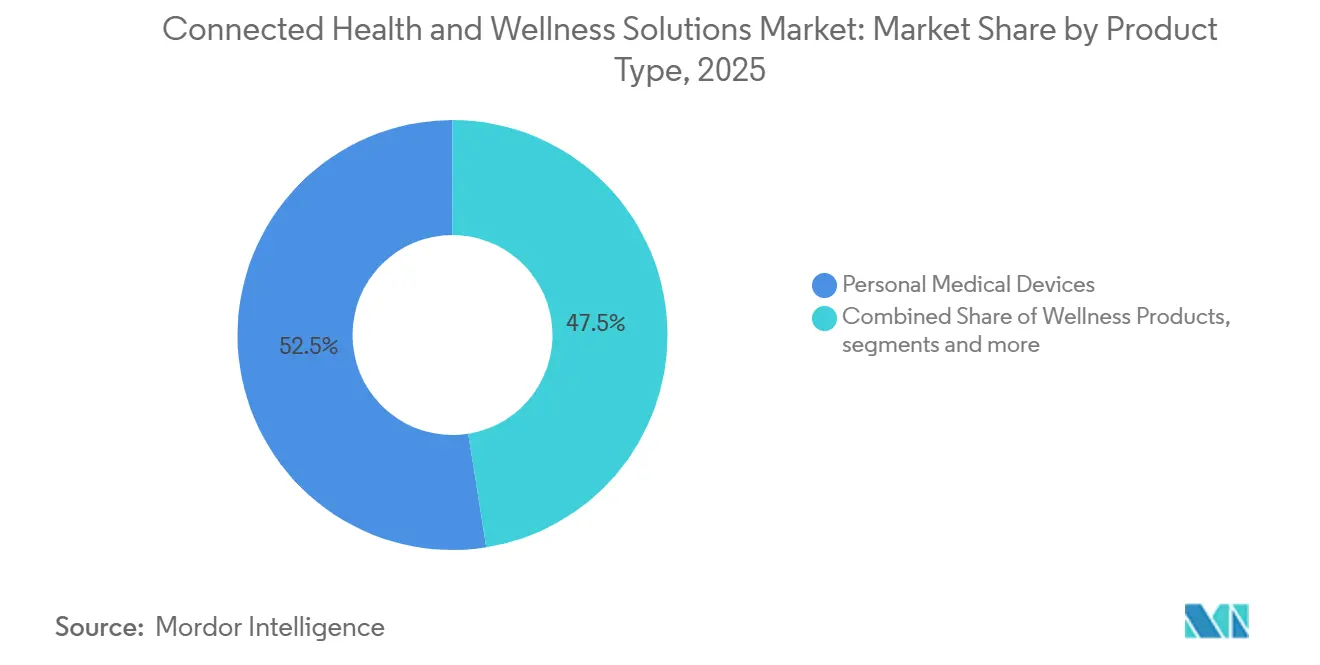

- 製品タイプ別では、個人用医療機器が2025年に52.46%の収益シェアをリードし、ウェルネス製品は2031年にかけてCAGR 23.85%で拡大すると予測されています。

- 機能別では、遠隔患者モニタリングが2025年に48.92%のシェアを保持し、遠隔医療は2031年にかけて最高のCAGR 24.71%を記録すると予想されています。

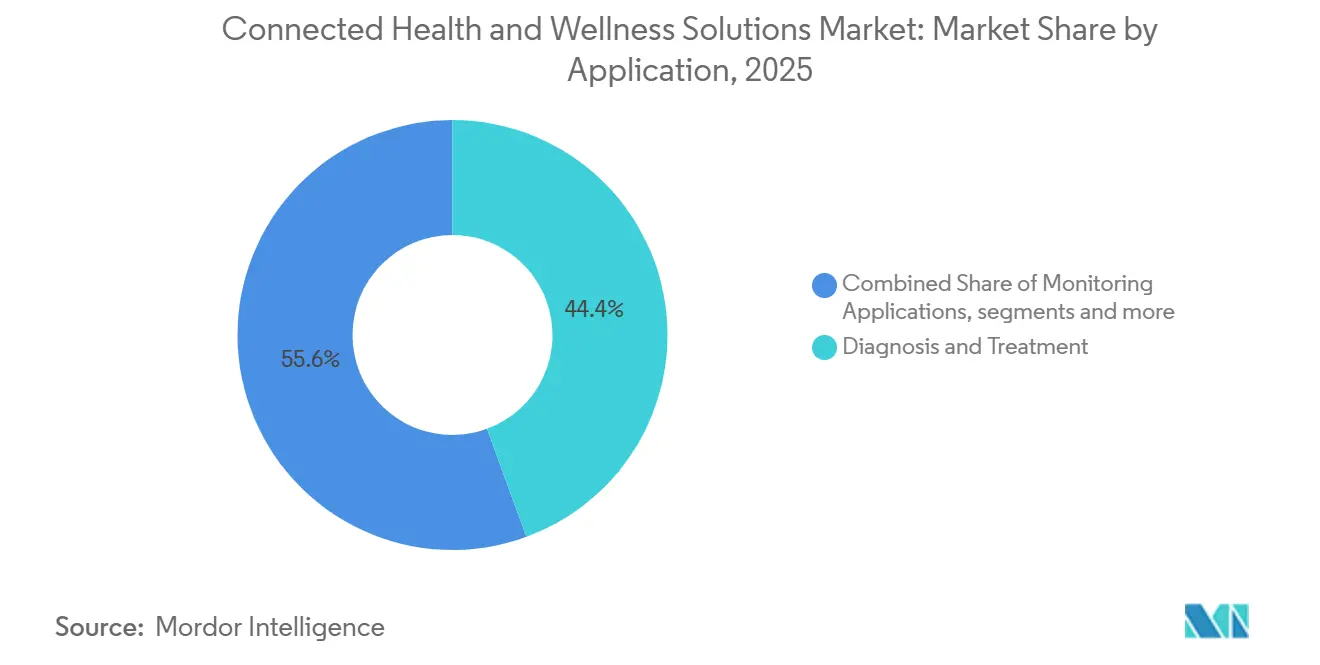

- 用途別では、診断・治療が2025年の収益の44.37%を占め、モニタリング用途は2031年にかけてCAGR 25.28%で拡大すると予測されています。

- エンドユーザー別では、病院・クリニックが2025年に46.18%のシェアを獲得し、在宅ケア環境は2031年にかけてCAGR 26.12%で成長すると予測されています。

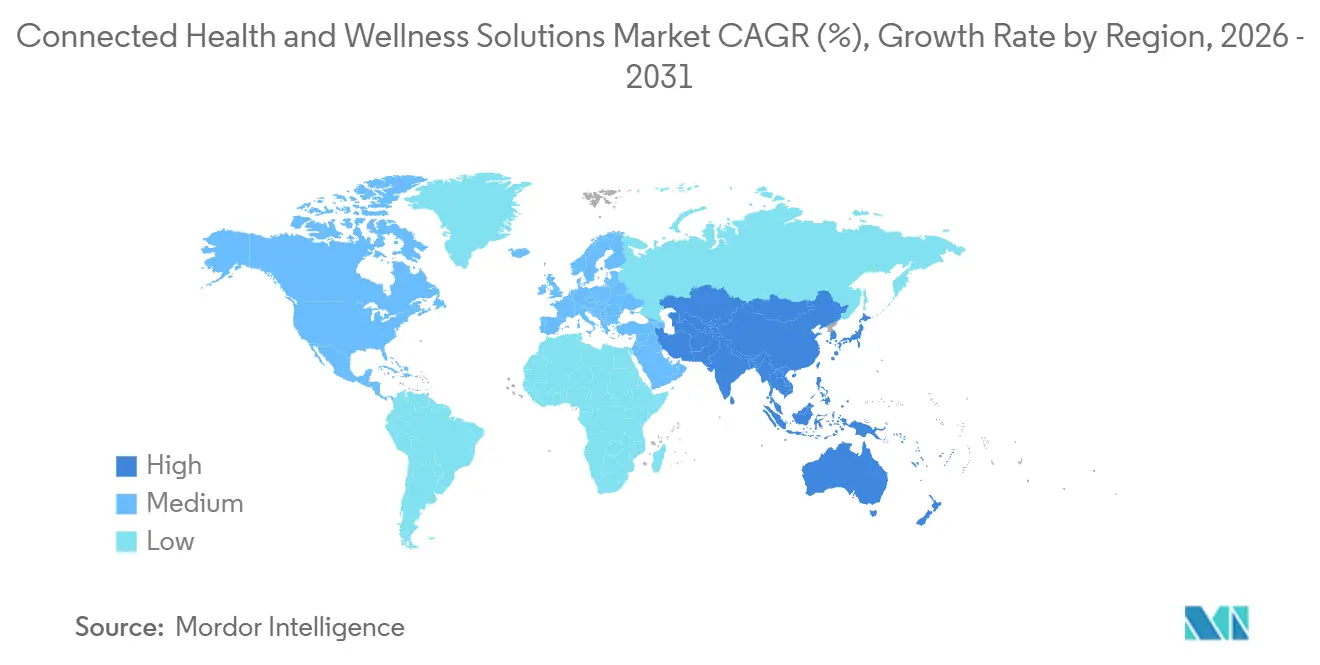

- 地域別では、北米が2025年に42.84%のシェアを保持し、アジア太平洋は2031年にかけてCAGR 27.46%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコネクテッドヘルス・ウェルネスソリューション市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 慢性疾患モニタリング需要の増加 | +5.2% | グローバル | 長期(4年以上) |

| 遠隔患者モニタリング償還の拡大 | +4.1% | 北米およびEU、APACへ拡大中 | 中期(2〜4年) |

| エピソード型ケアから継続的ウェルネス管理へのシフト | +3.5% | グローバル | 中期(2〜4年) |

| ウェアラブルおよびヘルスアプリのコンシューマー採用 | +3.2% | 北米、APAC、西欧 | 短期(2年以内) |

| エッジAIおよびセンサー小型化による臨床有用性の向上 | +2.8% | グローバル、米国・中国・韓国での早期成果 | 中期(2〜4年) |

| 相互運用可能な遠隔医療とコンシューマーテックエコシステム | +2.4% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

慢性疾患モニタリング需要の増加

コネクテッドヘルス・ウェルネスソリューション市場は、成熟した医療システムと発展途上の医療システムの双方にわたって持続する疾病負担によって形成されています。非感染性疾患は世界の年間死亡者数の74%を占めており、世界保健機関は2025年に、ほとんどの国が削減目標の達成から依然として遅れていると報告しました。米国では、疾病予防管理センターが2025年に公表したデータによると、2023年に成人の74%が少なくとも1つの慢性疾患を報告し、51%が複数の疾患を報告しており、コネクテッドヘルス・ウェルネスソリューション市場全体での長期モニタリングツールへの需要が裏付けられています。[1]疾病予防管理センター、「ファストファクト、慢性疾患の健康的・経済的コスト」、CDC、cdc.govJMIRの2026年のシステマティックレビューも、慢性疾患の医療費が米国の医療支出の90%を消費するという疾病予防管理センターの知見を指摘しており、予防とモニタリングのコスト根拠が依然として有効であることを示しています。[2]William David Strainら、「慢性疾患の遠隔モニタリングのためのウェアラブルデバイス、システマティックレビュー」、JMIR mHealthおよびuHealth、jmir.orgこれにより、コネクテッドヘルス・ウェルネスソリューション市場の需要は、短期的なテクノロジー購買ではなく、医療の構造的ニーズに結びいた状態が維持され、プラットフォーム運営者にとってより予測可能な収益計画を支援します。

エピソード型ケアから継続的ウェルネス管理へのシフト

コネクテッドヘルス・ウェルネスソリューション市場は、反応的な受診から継続的な患者管理へというより広範なケアモデルの転換とともに動いています。従来の受診は短時間のポイントインタイムしか捉えられませんが、コネクテッドデバイスは縦断的データを生成し、チームが悪化をより早期に特定し、受診間に患者をフォローするのに役立ちます。2026年1月に開始された米国食品医薬品局のTEMPOパイロットは、規制当局が日常的なケアにおいて意味のある患者アウトカムを実証できるデジタルツールの重要性を認識していることを示しています。[3]米国食品医薬品局、「510(k)市販前届出K250507、高血圧通知機能、Apple Inc.」、FDA、accessdata.fda.govこの政策シグナルは、モニタリング、バーチャルタッチポイント、エビデンス生成を単一のワークフロー内に既に組み合わせているコネクテッドヘルス・ウェルネス市場セグメントに有利に働きます。また、より深い縦断的データセットを収集するベンダーは、孤立したデバイス読み取り値のみを提供するベンダーよりも、将来の規制申請や支払者との協議においてより強固なポジションを構築できることを意味します。

ウェアラブルおよびヘルスアプリのコンシューマー採用

コネクテッドヘルス・ウェルネスソリューション市場は、コンシューマーデバイスがより明確な臨床的役割を担うようになっていることからも恩恵を受けています。Appleは2025年9月にApple Watch Series 11の高血圧通知機能についてFDA 510(k)承認を取得しており、大手コンシューマープラットフォームが大量市場向けハードウェアに規制対応の健康機能を搭載できることを示しています。Dexcomも2025年4月にG7 15日間持続血糖モニタリングシステムのFDA承認を取得し、日常的な疾患管理におけるコネクテッドモニタリングの実用的なユースケースを拡大しまし。これらの製品が小売・市販アクセスモデルに近づくにつれ、コネクテッドヘルス・ウェルネスソリューション市場は患者のオンボーディングと継続的エンゲージメントのための入口を広げています。コネクテッドヘルス・ウェルネス市場の次の成長フェーズは、単純なデバイス所有よりも、これらのツールが臨床ワークフロー、服薬管理、個別化されたケアプランとどれだけうまく連携できるかにかかっています。

エッジAIおよびセンサー小型化による臨床有用性の向上

コネクテッドヘルス・ウェルネスソリューション市場は、エッジAIがクラウド接続の継続的な依存を低減することで有用性を高めています。ローカル処理により、ウェアラブルデバイスはデバイス上で信号を分析し、アラート時間を短縮し、ネットワーク経由で転送する必要がある生データ量を削減できます。HL7インターナショナルは2026年にCaliper FHIRアクセラレーターを立ち上げ、医療・個人健康デバイスデータの交換標準を改善しており、デバイスの出力を医療システム内でより実用的なものに変換するのに役立ちます。センサがより小型・低コストになるにつれ、コネクテッドヘルス・ウェルネスソリューション市場はより広範なデバイスや日常的な環境にモニタリング機能を拡張できるようになります。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響予測 | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| データプライバシー、サイバーセキュリティ、同意摩擦 | -1.8% | グローバル | 短期(2年以内) |

| 医療提供者ワークフローおよびレガシーITとの高い統合コスト | -1.4% | グローバル、中東・アフリカおよび南米で最も深刻 | 長期(4年以上) |

| 臨床アラート疲労と低いシグナル対ノイズ比 | -0.9% | 北米およびEU | 中期(2〜4年) |

| 市場間での不均一な償還とデバイス検証 | -1.2% | 北米およびEU | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

データプライバシー、サイバーセキュリティ、同意摩擦

コネクテッドヘルス・ウェルネスソリューション市場は生体情報および行動データの継続的なフローに依存しており、そのため信頼が採用の中核要件となっています。より多くのデバイスが病院やクリニック外でデータを収集するようになるにつれ、ベンダーは複数のケア環境にわたって同意、本人確認、保存、共有に関する期待を管理しなければなりません。これは展開を遅らせます。なぜなら、医療提供者は臨床パフォーマンスを評価するだけでなく、プラットフォームがケアプロセス全体を通じてコネクテッドセンサーデータをどのように処理するかも検討するからです。同じ問題は患者にも影響します。データ利用条件が不明確な場合や、モニタリングがサポートよりも侵襲的に感じられる場合、長期的な採用は困難になります。コネクテッドヘルス・ウェルネスソリューション市場において、セキュリティ設計の脆弱性は契約を遅延させ、利用率を低下させ、大規模展開前にエンドツーエンドのガバナンスを証明するようベンダーへの圧力を高める可能性があります。

市場間での不均一な償還とデバイス検証

コネクテッドヘルス・ウェルネスソリューション市場は、国、支払者タイプ、ケア環境にわたって依然として不均一な償還・検証経路に直面しています。CMSは2026年医師報酬スケジュールに簡略化された遠隔医療サービスフレームワークを恒久的に組みみましたが、メディケアのより広範な遠隔医療の柔軟性は2027年12月31日まで延長されるにとどまり、その後は多くの非行動健康サービスが再び地理的制限に直面します。このタイムラインは、コネクテッドヘルス・ウェルネスソリューション市場における商業戦略を、出来高払いアクセスが縮小した場合でも維持できる価値ベースおよび雇用主スポンサードモデルへと既に押し進めています。米国外では、多くのAPACおよび中東・アフリカ市場でウェアラブル生成データの標準化された償還コードが依然として不足しており、収益モデルが直接支払い、雇用主給付、または政府プログラムへの依存度を高めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:ウェルネスハードウェアが急速に拡大する中、臨床機器がシェアを維持

個人用医療機器は2025年のコネクテッドヘルス・ウェルネスソリューション市場シェアの52.46%を占め、臨床的に検証されたハードウェアが償還に裏付けられた調達チャネルを通じてより予測可能な価格設定で流通し続けているため、このカテゴリーがリードを維持しました。コネクテッドヘルス・ウェルネスソリューション市場のこの部分には、持続血糖モニター、外来心臓モニター、既存のケアパスウェイに既に組み込まれている遠隔バイタルサインパッチが含まれます。

ウェルネス製品はCAGR 23.85%で成長すると予測されており、センサーコストの低下とアクセスが厳密に定義された臨床ユースケースを超えて広がるにつれ、このセグメントのコネクテッドヘルス・ウェルネスソリューション市場規模は拡しています。ソフトウェアおよびサービスは依然として収益基盤が小さいですが、ハードウェアがベンダー間で比較しやすくなるにつれ、コネクテッドヘルス・ウェルネスソリューション産業がより強固な参入障壁を構築しているのはこの領域です。医療提供者と支払者は、デバイス販売後の長期的な粘着性を形成するのはこれらの層であるため、分析、意思決定支援、統合機能により高い価値を置いています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

機能別:遠隔患者モニタリングが市場を支え、遠隔医療がケア提供を再形成

遠隔患者モニタリングは2025年に48.92%のシェアを保持しており、退院プロトコル、慢性疾患管理、在宅ケアを促進する価値ベースプログラムにおける確立された役割を反映しています。コネクテッドヘルス・ウェルネスソリューション市場は遠隔患者モニタリングに強固な商業基盤を与えています。なぜなら、循環器科、呼吸器科、糖尿病科では既に継続的モニタリングモデルの背後に数年間の臨床的検証があるからです。これにより、再入院削減とフォローアップ遵守へのリンクが新しいデジタルカテゴリーよりも明確であるため、医療提供者は予算サイクルで遠隔患者モニタリングを正当化しやすくなります。また、コスト回避をより直接的に測定できる医療の部分と遠隔患者モニタリングを密接に結びつけています。

遠隔医療はCAGR 24.71%で拡大すると予測されており、請求ルールのナビゲートが容易になるにつれ、バーチャルケア機能に結びついたコネクテッドヘルス・ウェルネスソリューション市場規模は上昇し続けるはずです。臨床モニタリングは施設環境において引き続き重要ですが、ICU環境で記録されたアラート疲労は、より多くのアラートだけでなく、より良い優先順位付けとシグナルフィルタリングの必要性を高ています。

用途別:診断が量でリードし、モニタリング用途が成長ペースを設定

診断・治療は2025年の収益の44.37%を占め、承認済み診断機器がより広範なウェルネスツールよりも強い価格設定と償還を実現するため、このアプリケーショングループがリードを維持しました。コネクテッドヘルス・ウェルネスソリューション市場において、このカテゴリーは全く新しい商業ロジックを必要とせずに使用を拡大する新しい臨床適応の安定したストリームから恩恵を受けています。このような立ち上げは、規制対応モニタリングを価値創造の中心に置きながら、対象患者プールを深めます。

モニタリング用途はCAGR 25.28%で成長すると予測されており、継続的な生体情報収集がポイントインタイム検査よりも人口健康および慢性疾患プログラムに密接に適合するため、このグループに結びついたコネクテッドヘルス・ウェルネスソリューション市場規模は拡大しています。長期データを収集するプラットフォームは、より長い期間にわたってより大きな患者コホートにわたるアウトカムを示すことがでるため、規制・保険適用の議論においても優位性を得ます。ウェルネス・予防および医療管理は現在の収益では依然として小さいですが、雇用主給付および心臓代謝ケアへの戦略的に関連する参入ポイントです。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入後に入手可能

エンドユーザー別:在宅ケアが最速成長を遂げる中、施設調達が収益を支える

病院・クリニックは2025年に46.18%のシェアを保持しており、急性期医療機関内の調達予算、エビデンス要件、複数年契約の集中を反映しています。コネクテッドヘルス・ウェルネスソリューション市場は、規制対応の展開、退院後モニタリング、臨床意思決定支援が患者一人当たりの価値が高いため、収益リーダーシップをこれらの環境に依存し続けています。施設バイヤーはまた、大規模展開前に相互運用性、セキュリティ管理、ワークフロー適合性を示すことができるプラットフォームを好みます。この組み合わせにより、成長が他の環境に徐々に広がっても、病院・クリニックは中心的な存在であり続けます。

在宅ケア環境はCAGR 26.12%で拡大すると予測されており、在宅での高齢化の好み、労働力不足、在宅入院モデルがより多くの政策・運用支援を得るにつれ、在宅利用に結びついたコネクテッドヘルス・ウェルネスソリューション市場規模は拡大しています。コネクテッドモニタリングがフォローアップの質や継続性を低下させることなく患者をコスト高の環境から遠ざけることができる場合、在宅ケアの根拠はより強固になります。外来・専門ケアも外来慢性疾患ケアのトレンドとともに拡大しており、研究・診断はコネクテッドヘルス・ウェルネスソリューション産業全体での採用を広げるエビデンスにコネクテッドデータセットを変換するのに役立つため、引き続き重要です。

地域分析

北米は2025年のコネクテッドヘス・ウェルネスソリューション市場シェアの42.84%を保持しており、FDA承認済みデバイスの高い集中度、より成熟した遠隔医療償還基盤、より迅速に進む相互運用性アジェンダを組み合わせているため、地域のリードを維持しました。2026年1月に公表された国家医療情報技術調整局のUSCDIバージョン7草案は、ウェアラブルおよびデバイス生成健康データのデータ標準化を推進しており、コネクテッドヘルス・ウェルネスソリューション市場におけるプラットフォーム設計の選択を引き続き形成します。規制の明確性、支払者の整合性、エンタープライズ医療IT支出がほとんどの他の市場よりも強いため、米国は地域の中核であり続けます。

欧州のコネクテッドヘルス・ウェルネスソリューション市場は異なる経路を歩んでおり、償還設計と国境を越えたデータガバナンスが採用においてより大きな役割を果たしています。ドイツのDiGAフレームワークは、地域におけるソフトウェア主導のケアに対する最も明確な処方箋デジタルヘルス償還モデルの一つであり続けています。英国は、労働力の圧力が従来の環境へのケアを促進する中、急性期後の心血管・呼吸器経路でより積極的に遠隔患者モニタリングを活用し続けています。フランス、イタリア、スペインはこれらのプラットフォーム採用パターンをリードするよりも追随しており、投資は国家医療IT予算サイクルに結びついたままです。地域全体で、欧州健康データスペースとEU医療機器規制は断片化を徐々に低減し、より広範な展開を支援するはずであり、最近のデバイス承認も同様です。

アジア太平洋はCAGR 27.46%で成長すると予測されており、強い人口動態的需要、公共デジタルヘルス投資、深いコンシューマーエレクトロニクス製造基盤によって地域のコネクテッドヘルス・ウェルネスソリューション市場規模が押し上げられています。政府支援のインフラとモバイルファーストサービスへの幅広い親しみやすさが、コネクテッドヘルス・ウェルネスソリューション市場全体での遠隔モニタリングとバーチャルケアの拡大に有利な環境を生み出しています。中東・アフリカおよび南米は依然として初期段階ですが、GCC諸国とブラジルはレガシー医療ITシステムが統合コストを引き上げ展開速度を遅らせ続ける中でも、近期的なポテンシャルで際立っています。

競合環境

コネクテッドヘルス・ウェルネスソリューション市場は上位において中程度の集中度を維持しており、多角化した医療機器企業、コンシューマーテクノロジー企業、デジタルヘルスネイティブオペレーターが同じ慢性疾患ケアおよびモニタリング予算を争っています。コネクテッドヘルス・ウェルネスソリューション市場における競争は、純粋なデバイス仕様からエコシステム制御、臨床医エンゲージメント、ワークフロー統合へとシフトしています。AppleのFDA承認済み高血圧通知機能は、コンシューマーエレクトロニクス企業が小売製品に臨床スタイルの機能を搭載し、来の医療機器の市場参入経路に圧力をかけることができることも示しています。

コネクテッドヘルス・ウェルネスソリューション市場には明確なホワイトスペースが残っています。なぜなら、診断、継続的モニタリング、ウェルネス管理、ケアナビゲーションをシームレスな臨床ワークフロー内でカバーするプラットフォームはほとんど存在しないからです。Hinge Healthの2025年IPO立ち上げとOmada Healthの2026年GLP-1コネクテッドケア拡大は、デジタルヘルスに特化した企業が従来の医療機器企業が十分に対応していない雇用主給付と人口健康分野を依然として標的にしていることを示しています。TeladocのQ1 2026年の結果も、支払者の価格設定がプラットフォームのコスト構造よりも速く変化した場合に生じる収益性の圧力を反映して、リストラコストとサブスクリプションモデルから訪問ベースの取り決めへの継続的な移行を示しました。これにより、規模だけでは持続的なマージンや臨床ワークフロー制御を保証しないため、コネクテッドヘルス・ウェルネスソリューション市場はシェアシフトに開かれたまます。

HL7のCaliper FHIRアクセラレーターは、小規模ベンダーの相互運用性の障壁を低下させながら、全員のコンプライアンスフロアを引き上げることができるため、コネクテッドヘルス・ウェルネスソリューション市場にとって重要です。安全なデータ処理、クリーンな統合、有用なエビデンス生成を示すことができるベンダーは、施設調達において優位性を持つはずです。コネクテッドヘルス・ウェルネスソリューション市場は競争的ですが、勝者総取りの構造にはまだ固定されていません。市場ポジションは、規制対応ハードウェア、ソフトウェアの深さ、日常的なケア統合を競合他社よりも効果的に組み合わせる企業へとシフトし続けるでしょう。

コネクテッドヘルス・ウェルネスソリューション産業リーダー

Apple Inc.

Koninklijke Philips N.V.

Medtronic plc

OMRON Corporation

GE HealthCare

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Dexcomは2026年ADA科学セッションにてCONNECTランダム化比較試験の結果を発表し、インスリンを使用していない2型糖尿病患者においてHbA1cの統計的に有意な低下を実証しました。同社は同時にNutrisenseの買収と刷新されたSteloアプリの早期アクセス立ち上げを発表し、初めて予防的代謝健康分野へCGMプラットフォームを拡大しました。

- 2026年6月:MiniMedはAbottとの拡大合意を発表し、MiniMedスマートドーシングシステムとのみ統合するよう設計されたデュアルグルコース・ケトンセンサーの開発を進めることとなりました。これはAbottが2026年5月に世界初のデュアルグルコース・ケトン持続センシング技術であるLibre DuoのCEマークを取得したことに続くものであり、コネクテッド糖尿病管理エコシステムの重要な拡張を示ています。

- 2026年5月:AbottはLibre DuoおよびLibre Duo 10日間のCEマークを取得しました。これは世界初の毎分グルコースとケトンレベルを同時測定するシステムであり、単一のウェアラブルセンサーから両パラメーターのリアルタイム可視性を提供し、継続的代謝モニタリングにおける新たなカテゴリーを開拓しました。

グローバルコネクテッドヘルス・ウェルネスソリューション市場レポートスコープ

レポートのスコープによると、コネクテッドヘルス・ウェルネスソリューション市場とは、医療提供とコンシューマーウェルネスを統合するデジタルプラットフォーム、デバイス、サービスのエコシステムを指します。遠隔患者モニタリング、遠隔医療、IoT医療器、デジタルウェルネスアプリ、ウェアラブル、予防的健康プラットフォームを網羅し、臨床およびライフスタイル領域にわたって継続的、個別化、データ駆動型のケアを可能にします。

コネクテッドヘルス・ウェルネスソリューション市場は、製品タイプ、機能、用途、エンドユーザー、地域別にセグメント化されています。製品タイプ別では、市場は個人用医療機器、ウェルネス製品、ソフトウェアおよびサービスにセグメント化されています。機能別では、市場は遠隔患者モニタリング、臨床モニタリング、遠隔医療にセグメント化されています。用途別では、市場は診断・治療、モニタリング用途、ウェルネス・予防、医療管理にセグメント化されています。エンドユーザー別では、市場は病院・クリニック、在宅ケア環境、外来・専門クリニック、研究・診断検査室にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトンドも網羅しています。レポートは上記すべてのセグメントの金額(米ドル)を提供しています。

| 個人用医療機器 |

| ウェルネス製品 |

| ソフトウェアおよびサービス |

| 遠隔患者モニタリング |

| 臨床モニタリング |

| 遠隔医療 |

| 診断・治療 |

| モニタリング用途 |

| ウェルネス・予防 |

| 医療管理 |

| 病院・クリニック |

| 在宅ケア環境 |

| 外来・専門クリニック |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 製品タイプ別 | 個人用医療機器 | |

| ウェルネス製品 | ||

| ソフトウェアおよびサービス | ||

| 機能別 | 遠隔患者モニタリング | |

| 臨床モニタリング | ||

| 遠隔医療 | ||

| 用途別 | 診断・治療 | |

| モニタリング用途 | ||

| ウェルネス・予防 | ||

| 医療管理 | ||

| エンドユーザー別 | 病院・クリニック | |

| 在宅ケア環境 | ||

| 外来・専門クリニック | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年までのコネクテッドヘルス・ウェルネスソリューションの予測値は?

コネクテッドヘルス・ウェルネスソリューション市場は、2025年の78.75 ビリオン 米ドルから2026年の94.24 ビリオン 米ドルへと上昇し、2031年までに244.74 ビリオン 米ドルに達すると予測されています。

2031年までのコネクテッドヘルス・ウェルネスソリューションの成長速度は?

市場成長は2026年から2031年にかけてCAGR 21.03%と予測れており、慢性疾患管理需要、遠隔医療償還支援、モニタリング利用の拡大によって支えられています。

コネクテッドヘルス・ウェルネスソリューションにおいて現在の収益をリードしている製品カテゴリーは?

個人用医療機器が2025年に52.46%のシェアでリードしており、償還に裏付けられた調達における臨床的に検証されたハードウェアの強みを反映しています。

最も強い近期成長見通しを提供している地域は?

アジア太平洋は2031年にかけてCAGR 27.46%と予測される最速成長地域であり、デジタルヘルスインフラ投資と大規模なデバイス製造によって支えられています。

最終更新日: