先天性高インスリン血症治療市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

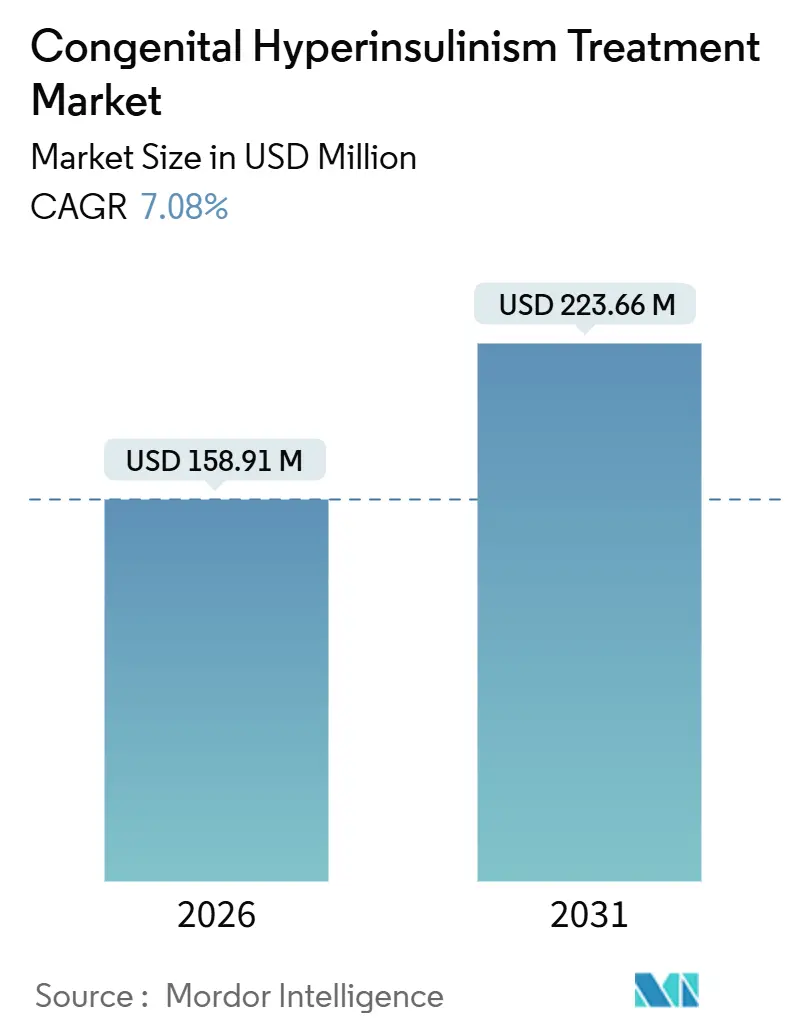

| 市場規模 (2026) | 158.91 百万米ドル |

| 市場規模 (2031) | 223.66 百万米ドル |

| 成長率 (2026 - 2031) | 7.08% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる先天性高インスリン血症治療市場分析

先天性高インスリン血症治療市場規模は2026年に1億5,891万米ドルと推定され、予測期間(2026年~2031年)にCAGR 7.08%で成長し、2031年までに2億2,366万米ドルに達する見込みです。

この進展は、新生児スクリーニングによる早期症例検出の拡大、β細胞選択的KATPチャネル開口薬および長時間作用型グルカゴンアナログを含む多様化したパイプラインの成熟、ならびに限局性治癒率を95%超に引き上げる18F-DOPA PET誘導膵切除術の着実な改善を反映しています。薬物療法は2025年においても主要な治療タイプであり続けましたが、画像精度の向上により亜全摘切除の必要性が低下し、家族が根治的な限局性手術を選択するようになるにつれ、外科的介入はより速い成長が見込まれています。地域別では、北米が集中した外科的専門知識と活発な治験薬環境を背景に主導的地位を維持し、アジア太平洋は新生児スクリーニングの普及と遺伝子検査へのアクセス拡大を背景に最も急速に拡大する地域として台頭しました。競争の激しさは中程度であり、ジェネリック供給業者が第一選択薬物療法を支配し、複数のベンチャー支援企業が希少疾病用医薬品承認を追求し、少数の病院ベースの外科プログラムが最後の手段の準プロバイダーとして機能しており、これらが総体として先天性高インスリン血症治療市場の断片化しながらも急速に進化する競争環境を形成しています。

主要レポートのポイント

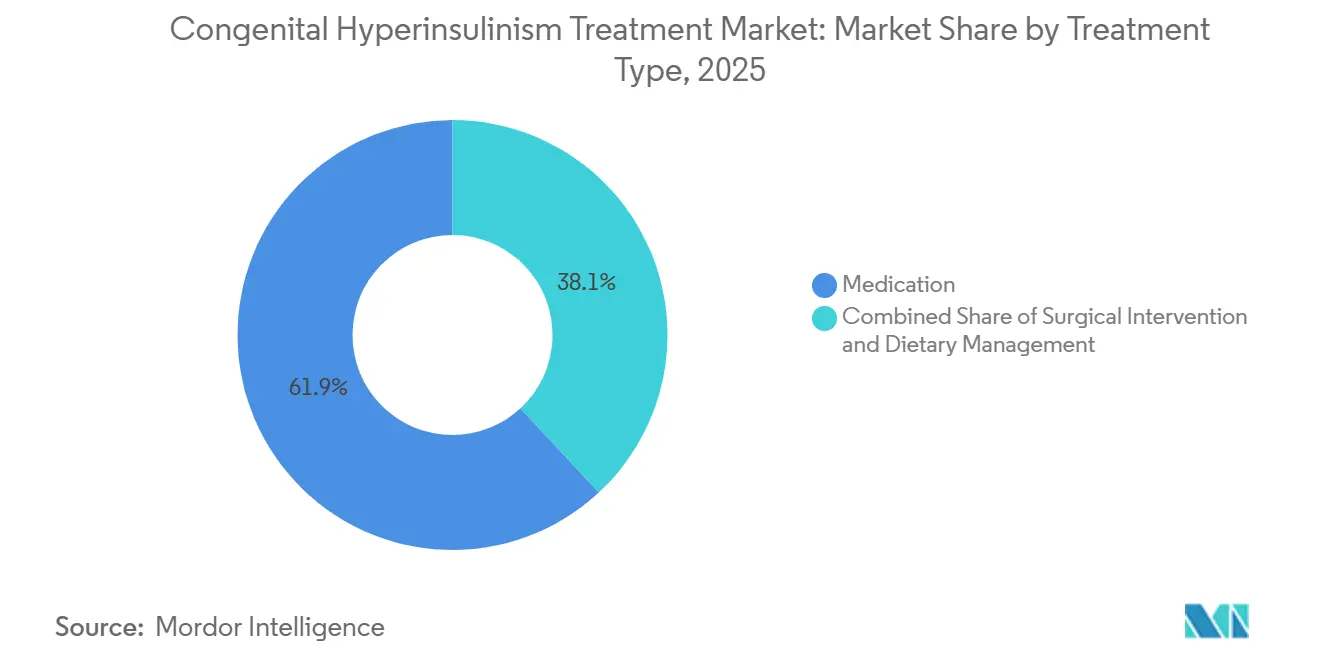

- 治療タイプ別では、薬物療法が2025年の収益シェアの61.91%を占め、外科的介入は2031年にかけてCAGR 8.03%で成長する見込みです。

- 疾患タイプ別では、びまん性先天性高インスリン血症が2025年の先天性高インスリン血症治療市場シェアの71.07%を占め、非典型およびモザイク型は2031年にかけてCAGR 8.82%で拡大すると予測されています。

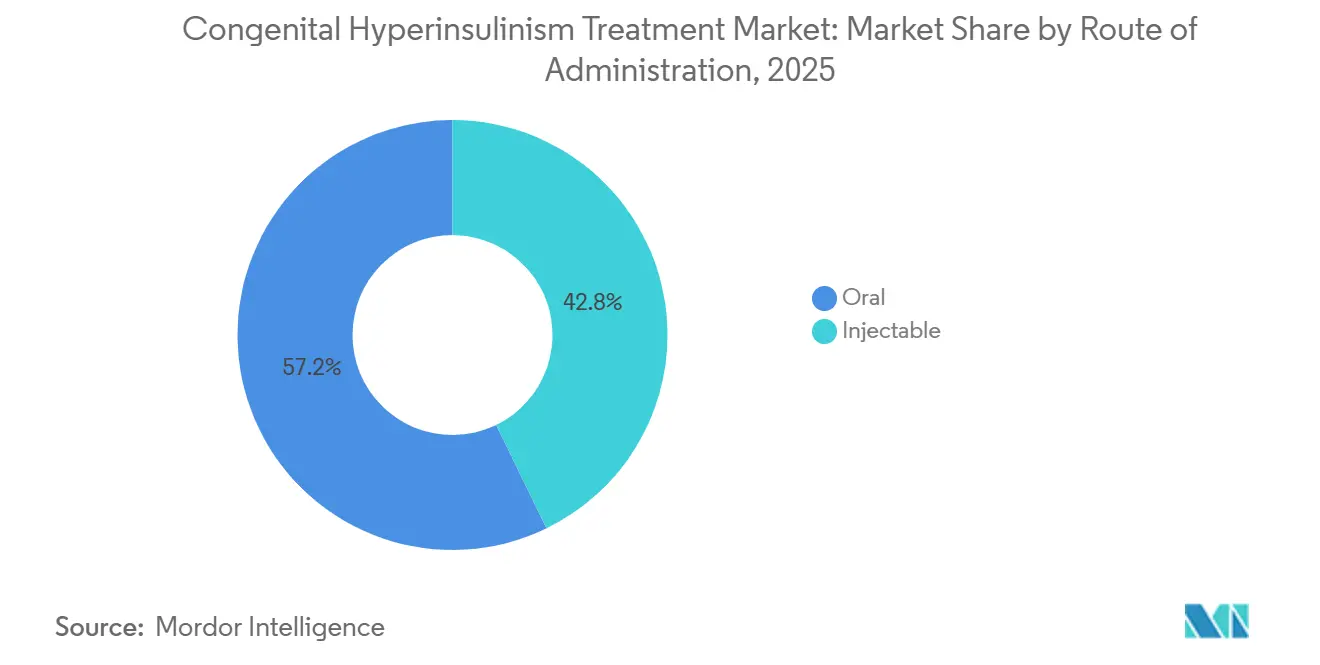

- 投与経路別では、経口製剤が2025年の売上の57.22%を占め、注射剤は2031年にかけてCAGR 10.98%を記録する見込みです。

- エンドユーザー別では、病院が2025年の金額の48.93%を占め、専門クリニックが2026年から2031年にかけて最高のCAGR 9.37%を記録すると予測されています。

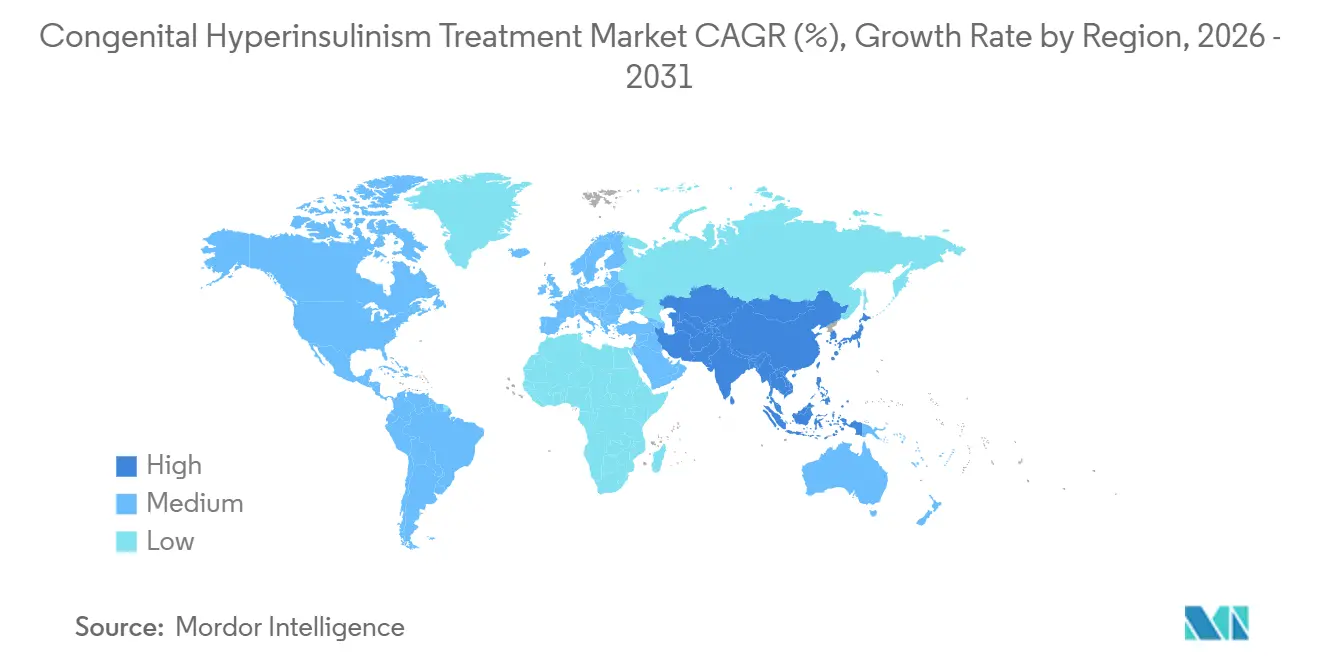

- 地域別では、北米が2025年の収益シェアの41.63%をリードし、アジア太平洋は2031年にかけてCAGR 11.63%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の先天性高インスリン血症治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 新生児スクリーニングパネルの拡大による診断率の上昇 | +1.8% | 世界全体、北米・EU・日本・韓国での早期導入 | 中期(2~4年) |

| ジアゾキシドおよびオクトレオチドジェネリックの入手可能性の拡大 | +1.2% | 世界全体、インド・ブラジル・東欧で最も顕著 | 短期(2年以内) |

| 早期介入を可能にする次世代遺伝子検査の急速な普及 | +1.5% | 北米、EU、中国、インド、日本 | 中期(2~4年) |

| ベンチャー資金を引き付ける希少疾病用医薬品指定の増加 | +1.0% | 北米、EU | 長期(4年以上) |

| 先天性高インスリン血症に特化した長時間作用型ソマトスタチンアナログの開発 | +0.9% | 北米、EU | 長期(4年以上) |

| β細胞選択的KATPチャネル開口薬のパイプライン | +1.3% | 世界全体 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新生児スクリーニングパネルの拡大による診断率の上昇

生後48時間における即時ケアグルコース、ベータヒドロキシ酪酸、およびタンデム質量分析代謝マーカーを組み合わせた大規模パイロットプログラムにより、神経学的損傷が生じる前に持続性低血糖が発見されるようになっています。[1]J.R. Kaiser et al.,「グルコースおよびベータヒドロキシ酪酸を用いた先天性高インスリン血症の新生児スクリーニング」、Journal of Clinical Endocrinology & Metabolism、academic.oup.com カイザーパーマネンテプロトコルをモデルとした北米のプログラムは、かつて検出を逃れていた軽症表現型を発見しており、先天性高インスリン血症治療市場に供給される診断有病率プールを拡大しています。日本と韓国は質量分析パネルを導入し、中国の第一級病院は産科病棟にベッドサイドグルコーススクリーニングを統合しています。早期発見により乳児は適時のジアゾキシド開始へと誘導され、この介入は神経発達リハビリテーションのほんの一部のコストで済むため、普遍的スクリーニングに対する支払者の支持が強化されています。高所得経済圏を超えて普及が拡大するにつれ、以前は頻回授乳のみを受けていた新たに診断された新生児が薬物療法に早期に移行するため、薬物療法の量が拡大しています。

ジアゾキシドおよびオクトレオチドジェネリックの入手可能性の拡大による第一選択使用の促進

2020年以降、複数のインドおよびブラジルのメーカーが低価格のジアゾキシドおよびオクトレオチドを市場に投入し、先発品ブランドを60~70%下回る価格を実現し、2023年まで報告されていた断続的な供給不足を解消しました。[2]米国病院薬剤師協会、「医薬品不足統計」、ASHP.org 入手可能性の拡大により、価格に敏感な地域の三次病院が第一選択薬を備蓄できるようになり、びまん性疾患に対する緊急外科的紹介への歴史的な依存が軽減されています。アクセスの民主化は、以前の普及がコストによって制約されていたラテンアメリカおよびサハラ以南アフリカで特に顕著です。しかしながら、ジアゾキシドの多毛症および浮腫により小児症例の15~20%で投与中止が生じており、忍容性の高い第二選択注射剤およびパイプライン候補への需要が持続し、先天性高インスリン血症治療市場における収益源の多様化が進んでいます。

早期介入を可能にする次世代遺伝子検査の急速な普及

6遺伝子次世代シーケンシングパネルのターンアラウンドタイムは多くの学術研究所で2週間未満となり、単一患者の価格は1,500米ドル未満に低下しています。[3]米国医学遺伝学・ゲノム学会、「遺伝子検査の基準とガイドライン」、ACMG.net 数日以内にABCC8またはKCNJ11の両アレル変異を確認することでジアゾキシド反応性が除外され、候補者が18F-DOPA PETおよび潜在的な限局性手術へと迅速に移行できます。深いカバレッジのシーケンシングにより、古典的なサンガー法では見逃していた体細胞変異も検出され、非典型またはモザイク症例の同定においてCAGR 8.82%が促進されています。分子精度の向上により不必要な亜全膵切除が減少し、長期的な糖尿病リスクが制限され、高コスト画像検査の償還に向けた支払者の誘導が進み、これらすべてが先天性高インスリン血症治療市場全体の処置および医薬品収益を強化しています。

先天性高インスリン血症に特化した長時間作用型ソマトスタチンアナログの開発

即時放出型オクトレオチドは1日3~4回の注射を必要とし、頻回授乳とグルコースモニタリングをすでに行っている介護者にとってアドヒアランス上の課題を生じさせています。Recordatiは、体重10kg未満の乳児において安定したオクトレオチド血中濃度を維持することを目的とした週1回投与の小児用デポ製剤を開発中であり、新生児における加速されたクリアランスを考慮するとエンジニアリング上の障壁があります。薬物動態上の障壁が解決されれば、長時間作用型製剤は現在のCAGR 10.98%予測を超えて注射剤の普及を加速させる可能性があり、特に美容上または心肺系の副作用によりジアゾキシドを中止した家族の間で顕著となるでしょう。投与間隔の延長により、専門クリニックがオクトレオチドの用量調整を入院から外来設定へと移行させることも可能となり、外来患者のスループットが拡大し、先天性高インスリン血症治療市場が広がることが期待されます。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 世界的な外科的卓越センターの数の限界 | -1.1% | アジア太平洋、中東・アフリカ、ラテンアメリカで最も深刻 | 長期(4年以上) |

| ジアゾキシド原薬の有害事象プロファイルおよび定期的な供給不足 | -0.7% | 世界全体、原薬調達は中国とインドに集中 | 短期(2年以内) |

| 亜全膵切除の高コストと複雑性 | -0.5% | 小児外科インフラが限られた市場 | 中期(2~4年) |

| 治験薬への人道的使用アクセスに関する規制上の曖昧さ | -0.4% | 北米、EU | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

世界的な外科的卓越センターの数の限界

安全な限局性膵切除に必要な内分泌学、核医学、小児外科の統合的能力を持つ施設は世界で20未満であり、フィラデルフィア小児病院だけで635件以上の手術を実施し、97%の限局性治癒率を報告しています。インド、ブラジル、またはナイジェリアの家族は、しばしば法外な移動費用に直面するか、症例数が限られた地域センターで亜全膵切除を受け入れざるを得ず、合併症率と糖尿病リスクが高まっています。2024年に開始された米国多施設試験が18F-DOPA PETプロトコルの分散化を目指しているものの、小児膵臓外科の人材育成は10年単位の取り組みです。地域センターが臨界規模に達するまで、外科的成長は薬物療法に遅れをとり、根治的介入による先天性高インスリン血症治療の達成可能な総市場規模が制限されます。

ジアゾキシド原薬の有害事象プロファイルおよび定期的な供給不足

多毛症、体液貯留、または稀な肺高血圧症によるジアゾキシドの投与中止は、治療を受けた新生児の5人に1人まで影響します。サプライチェーンは脆弱であり、グジャラートの単一原薬工場と江蘇省の別の工場が世界需要の大部分を賄っており、2024年のFDA査察の結果により一時的な生産能力の縮小が余儀なくされました。短期間の供給途絶でも、病院はオクトレオチドや緊急外科的紹介を求めて奔走し、標準治療アルゴリズムが不安定化します。安全性と供給の両面におけるリスク認識の持続が処方集への信頼を低下させ、先天性高インスリン血症治療市場におけるジアゾキシドの競争上の優位性を狭めています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療タイプ別:薬物療法がリード、外科的介入が台頭

薬物療法は2025年の金額の61.91%を占め、三次小児センターに備蓄されているジェネリックジアゾキシド懸濁液およびオクトレオチドアンプルの広範な入手可能性を反映しています。この優位性は、薬物療法を先天性高インスリン血症治療市場の経済的基盤として位置づけています。しかし外科的介入は、18F-DOPA PETが術前局在感度を90%超に引き上げ、反応性患者において生涯にわたる薬物コストを排除する限局性切除を可能にするにつれ、2031年にかけてCAGR 8.03%が見込まれています。

2026年以降、長時間作用型ソマトスタチンアナログや治験中のモノクローナル抗体などの注射剤がジアゾキシドの単位量を侵食すると予想されますが、バイオロジクスがプレミアム価格を維持するため、絶対的な医薬品支出は依然として増加するはずです。亜全膵切除は思春期までに90%の術後糖尿病発生率を考慮すると最後の手段として残りますが、限局性治癒の成功事例は介護者の共感を呼んでいます。段階的授乳とコーンスターチ補充からなる食事管理は補助的な手段であり根治的ではなく、先天性高インスリン血症治療市場は薬理学的および外科的両分野における継続的なイノベーションに大きく依存しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

疾患タイプ別:びまん性が優位、非典型型の勢いが増す

びまん性疾患は2025年症例の71.07%を占め、ジアゾキシド抵抗性で慢性オクトレオチドまたは最終的な亜全膵切除を必要とする両アレルKATP変異との相関から、現在の先天性高インスリン血症治療市場シェアを支えています。限局性先天性高インスリン血症は外科的に治癒可能ですが、症例の少数派にとどまり、非典型およびモザイク表現型は深いシーケンシングがサンガー法では見えなかった体細胞変異を検出するためCAGR 8.82%で成長しています。

非典型診断の増加は臨床的に重要であり、一部のモザイク病変は限局切除に反応し、他は低いインスリン分泌強度でびまん性疾患のように振る舞い、個別の管理が必要です。支払者にとって、短期限局手術から複数年のオクトレオチドに至る可変的な資源使用は予算編成を複雑にしますが、先天性高インスリン血症治療市場における個別化治療薬の機会も拡大します。したがって分子層別化は、遺伝子型特異的薬剤と診断連動型償還パッケージに向けて研究開発パイプラインをシフトさせています。

投与経路別:経口の利便性と注射剤のイノベーションの対峙

経口製剤は2025年収益の57.22%を占め、ジアゾキシドの1日2回投与と家庭環境でのスプーン投与懸濁液の簡便さに支えられた地位を維持しています。注射剤はCAGR 10.98%で成長すると予測されており、オクトレオチドの確立された第二選択としての地位と、グルコース応答性投与を目指すダシグルカゴンなどの皮下投与またはポンプ投与アナログの台頭が牽引しています。

普及のダイナミクスは、介護者の負担と血糖管理の信頼性のバランスに依存しています。経口療法は外来管理に適していますが、有効性の限界と美容上の副作用に直面しています。注射剤は強力で予測可能なコントロールを提供しますが、注射技術またはポンプのメンテナンスが必要です。開発中の長時間作用型デポ製剤は注射頻度を軽減することが期待されており、予測期間後半にかけて先天性高インスリン血症治療市場規模のバランスが注射剤に傾く可能性があります。

エンドユーザー別:病院が急性期ケアを支え、専門クリニックがフォローアップを拡大

病院は2025年支出の48.93%を占め、新生児が持続的な静脈内グルコース投与と毎時モニタリングを必要とする診断安定化時の集中治療要件によって正当化されています。専門クリニックはCAGR 9.37%を記録すると予測されており、外来オクトレオチド用量調整プロトコルの成熟、遠隔医療によるフォローアップ、および入院期間を短縮する統合的遺伝カウンセリングを活用しています。

遠隔持続グルコースモニタリングが規制上の支持を得るにつれ、軽症表現型または術後フォローアップを管理する家族の間でホームケアの普及が進んでいます。デバイスの精度向上と持続グルコースモニタリング用品に対する支払者のカバレッジが重要な触媒となっています。総体として、病院から外来ケアへのこのシフトはサービスミックス収益を再配分しますが、アクセスとコンプライアンスを向上させることで先天性高インスリン血症治療市場全体を拡大させます。

地域分析

北米は2025年収益の41.63%を生み出し、外科センターの密集したクラスターと、2024年から2026年にかけて複数の先天性高インスリン血症資産をフェーズ3に引き込んだFDAの迅速審査エコシステムに支えられています。フィラデルフィア小児病院の累計635件の膵切除術は国境を越えた紹介の磁石として機能し、米国の優位性を強化しています。カナダはトロントのシック・チルドレン病院を通じて貢献していますが、出生数が少ないため絶対的な支出は抑制されています。メキシコは国立小児科研究所のアウトリーチを通じて診断率を改善しましたが、民間保険以外では償還のギャップが残っています。

アジア太平洋は最も急速に成長する地域であり、2031年にかけてCAGR 11.63%を記録します。中国の国家衛生健康委員会は2024年に第一級病院でのグルコーススクリーニングを開始し、深圳に拠点を置くBGIが800米ドル未満で6遺伝子先天性高インスリン血症パネルを市場に投入し、遺伝子検査の障壁を低下させています。インドの新生児スクリーニングイニシアチブは2025年に9州で16万人の乳児を登録し、先天性高インスリン血症症例の確認数を前年比で倍増させました。日本と韓国は成熟した遺伝子インフラを持ちますが外科センターが少ないため、薬物療法が相対的に高いシェアを維持しています。オーストラリアは国家障害保険制度を通じた包括的なカバレッジを享受しており、人口規模に対して安定しているものの控えめな市場拡大を支えています。

欧州は成熟しながらも革新的なエコシステムを維持しています。ドイツ、フランス、英国は希少内分泌疾患に関する欧州レファレンスネットワークに参加しており、プロトコルを調和させデータ共有を加速しています。RecordatiはEU全域の希少疾病用医薬品独占権を活用してオクトレオチド収益を維持し、ユニバーシティ・カレッジ・ロンドンのグレート・オーモンド・ストリート病院が欧州大陸の18F-DOPA PET件数をリードしています。スクリーニングと遺伝学が2025年までにすでに広く普及していたため、成長は安定しているものの緩やかです。

南米と中東・アフリカは診断と治療普及の両面で遅れをとっています。ブラジルが地域の進歩を牽引しており、サンパウロのインスティトゥート・ダ・クリアンサは2025年に公立病院で持続グルコースモニタリングを導入し、Hyperionとのパートナーシップによりジアゾキシドの安定供給を確保しています。湾岸協力会議はドバイとリヤドの小児内分泌クリニックに投資しており、サハラ以南アフリカは医療ツーリズムと慈善的供給プログラムに依存しています。画像診断、外科トレーニング、医薬品償還における持続的なギャップが成長を抑制していますが、先天性高インスリン血症治療市場の潜在的な需要も示しています。

競争環境

先天性高インスリン血症治療市場は中程度に断片化しており、明確な市場リーダーは存在しません。Recordati Rare Diseasesは希少疾病用医薬品保護のもとで欧州の大部分において即時放出型オクトレオチドを支配しており、2027年までに中期フェーズ試験が予定されている小児向けデポ製剤に投資しています。Hyperion Therapeuticsは2020年に知的財産権を取得した後、北米のジアゾキシド供給を管理していますが、低コストのアジア系ジェネリックからの価格圧力により戦略的柔軟性が狭まっています。

治験面では、RezoluteがモノクローナルアントボディRZ358に対するFDAのブレークスルー指定を取得し、フェーズ3 RIZEプログラムを完了するために2024年に1,500万米ドルを調達し、2026年の生物製剤承認申請提出を目指しています。Amylyx Pharmaceuticalsの2024年のアベキシチドの3,510万米ドルでの買収は、差別化されたメカニズムとしてのGLP-1受容体拮抗作用への信頼を示しています。Zealand PharmaはDEKA Researchとのパートナーシップのもと、ウェアラブルダシグルカゴンポンプの改良を続けており、2024年に契約製造上の問題により2件の完全回答書が発行され、商業化のタイムラインが202年以降に延期されました。

外科的専門知識は寡占的な「プロバイダー」セグメントとして機能しており、米国の5プログラム、欧州の2センター、日本とオーストラリアの各1拠点が限局性切除の大部分を実施しています。標準化されたプロトコルのオープンソース普及によりノウハウの拡散が始まっていますが、能力拡大は緩やかです。DexcomやMedtronicなどのデバイスメーカーは新生児低血糖におけるセンサー精度の主張を追求していますが、小児用ポンプとの相互運用性は依然として開発途上です。

新たなホワイトスペースは3つのベクターにまたがっています:ABCC8を標的とした遺伝子療法、心血管系オフターゲット効果のないβ細胞選択的KATPチャネル開口薬、および閉ループ二ホルモンポンプです。それぞれが科学的および規制上の大きな障壁に直面していますが、希少疾病用医薬品の経済性と小規模な臨床試験が引き続きベンチャーキャピタルを引き付け、長期的に先天性高インスリン血症治療市場を再形成する可能性のあるパイプラインを維持しています。

先天性高インスリン血症治療産業リーダー

Boston Scientific Corporation

Johnson & Johnson

Rezolute Inc.

Eli Lilly and Company

Novartis AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:Rezoluteはフェーズ3 sunRIZE試験のトップライン結果を発表し、エルソデツグが先天性高インスリン血症患者において静脈内グルコース注入速度の統計的に有意な減少を達成したことを示しました。

- 2024年7月:Amylyx PharmaceuticalsはEiger BioPharmaceuticalsからFDAブレークスルー指定を受けたGLP-1受容体拮抗薬アベキシチドを3,510万米ドルで取得し、2025年第1四半期にフェーズ3試験を開始する計画を発表しました。

世界の先天性高インスリン血症治療市場レポートの範囲

先天性高インスリン血症(CHI)治療市場は、再発性低血糖を引き起こす過剰なインスリン分泌を特徴とする希少遺伝性疾患である先天性高インスリン血症の治療、診断、および管理ソリューションに焦点を当てた世界のヘルスケアセグメントとして定義されます。医薬品、外科的介入、食事管理、および新興の遺伝子療法が含まれます。

先天性高インスリン血症治療市場レポートは、治療タイプ(薬物療法、外科的介入、食事管理)、疾患タイプ(びまん性先天性高インスリン血症、限局性先天性高インスリン血症、非典型/モザイク型)、投与経路(経口、注射)、エンドユーザー(病院、専門クリニック、在宅ケア設定)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| 薬物療法 | ジアゾキシド |

| オクトレオチド | |

| その他のソマトスタチンアナログ | |

| 治験中のKATPチャネル開口薬 | |

| 外科的介入 | 限局性膵切除術 |

| 亜全膵切除術 | |

| 食事管理 |

| びまん性先天性高インスリン血症 |

| 限局性先天性高インスリン血症 |

| 非典型/モザイク型 |

| 経口 |

| 注射 |

| 病院 |

| 専門クリニック |

| 在宅ケア設定 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療タイプ別 | 薬物療法 | ジアゾキシド |

| オクトレオチド | ||

| その他のソマトスタチンアナログ | ||

| 治験中のKATPチャネル開口薬 | ||

| 外科的介入 | 限局性膵切除術 | |

| 亜全膵切除術 | ||

| 食事管理 | ||

| 疾患タイプ別 | びまん性先天性高インスリン血症 | |

| 限局性先天性高インスリン血症 | ||

| 非典型/モザイク型 | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| エンドユーザー別 | 病院 | |

| 専門クリニック | ||

| 在宅ケア設定 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

先天性高インスリン血症治療市場の現在の規模はどのくらいですか?

先天性高インスリン血症治療市場規模は2026年に1億5,891万米ドルであり、2031年までに2億2,366万米ドルに達すると予測されています。

最も急速に成長している治療タイプはどれですか?

外科的介入は、18F-DOPA PETイメージングの拡大と高い限局性治癒率に支えられ、2031年にかけてCAGR 8.03%で成長をリードすると予測されています。

最も高い成長ポテンシャルを持つ地域はどこですか?

アジア太平洋は、新生児スクリーニングの拡大と遺伝子検査へのより広いアクセスに牽引され、CAGR 11.63%で最も高い成長を示しています。

ジェネリック医薬品は治療コスト全体にどのような影響を与えますか?

ジェネリックジアゾキシドおよびオクトレオチドの入手可能性の向上により、取得コストが最大70%削減され、特に価格に敏感な市場での第一選択薬物療法の普及が促進されています。

長時間作用型ソマトスタチンアナログは近い将来に期待されますか?

Recordatiは注射頻度を週1回に減らすことができる小児用デポ製剤を開発中であり、2027年頃に中期フェーズ試験が予定されています。

最終更新日: