濃縮乳脂肪市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

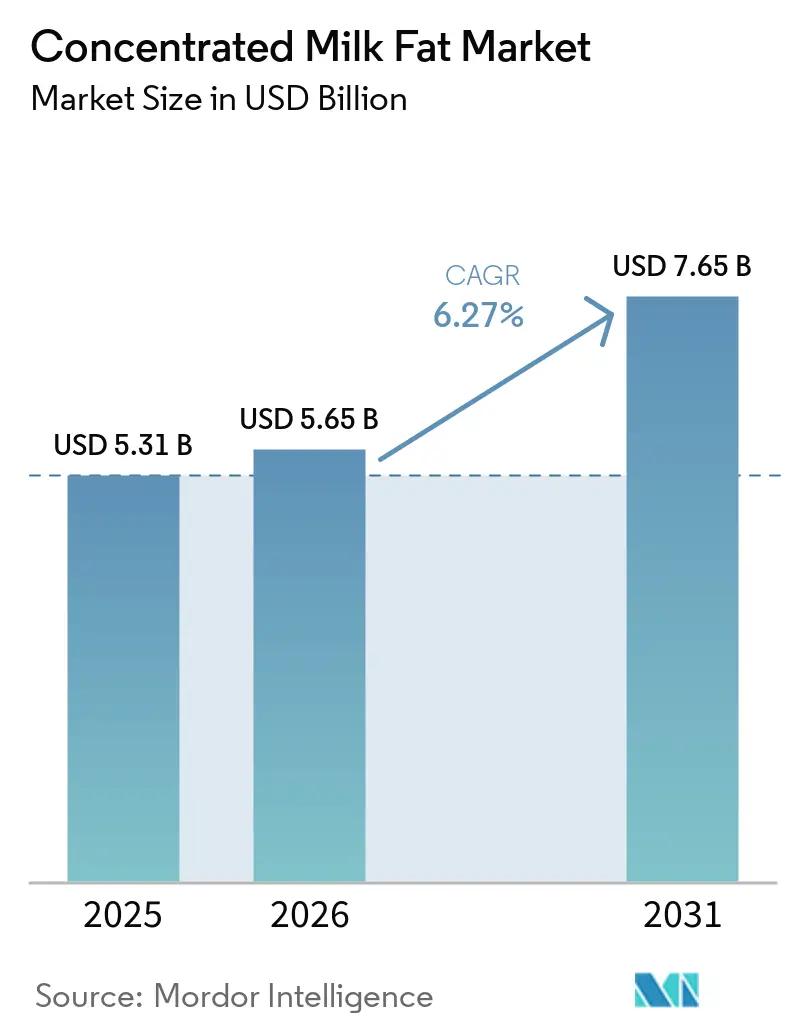

| 市場規模 (2026) | 5.65 十億米ドル |

| 市場規模 (2031) | 7.65 十億米ドル |

| 成長率 (2026 - 2031) | 6.27% CAGR |

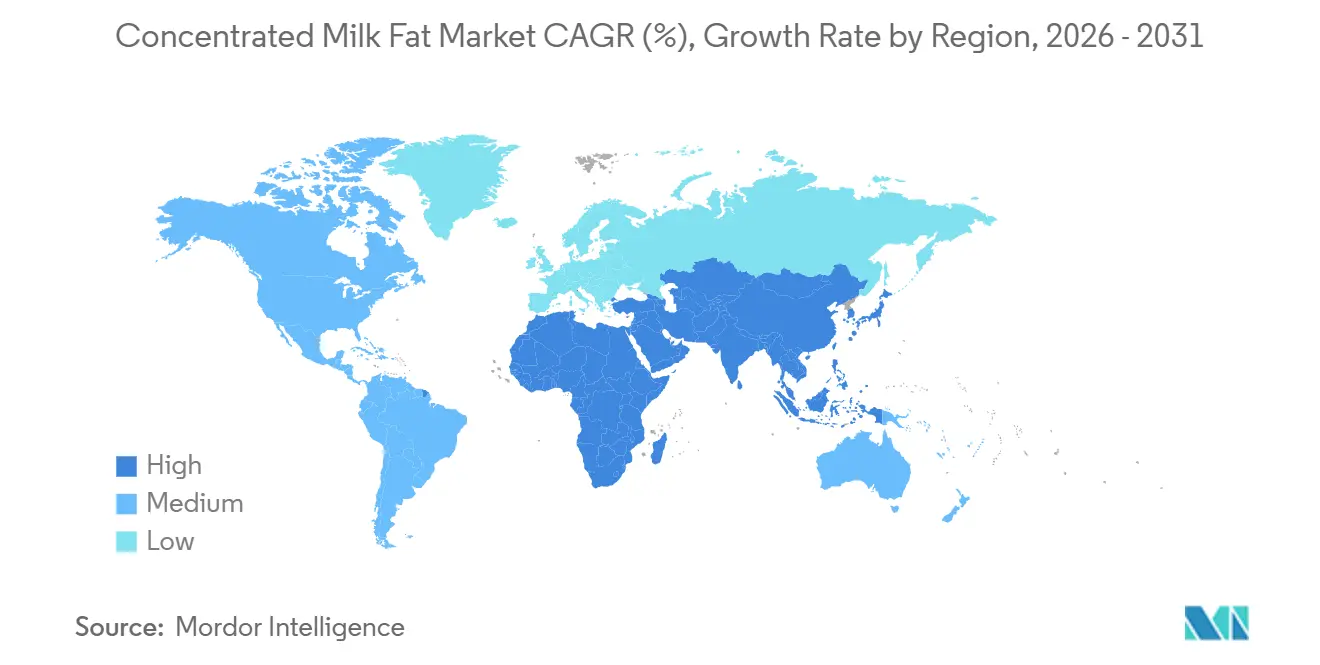

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋地域 |

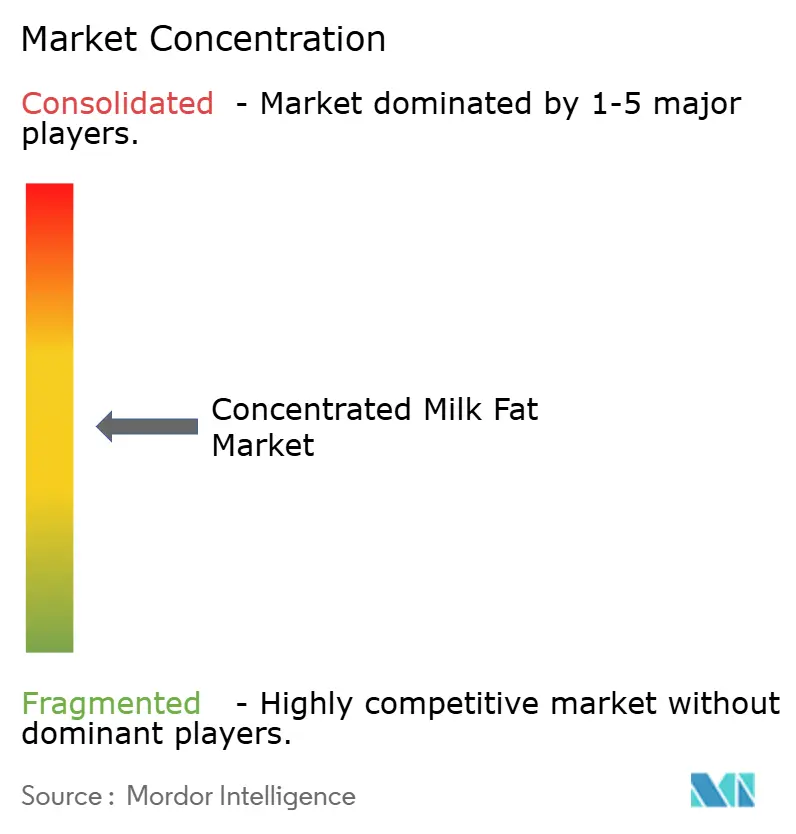

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる濃縮乳脂肪市場分析

濃縮乳脂肪市場規模は2025年に53億1,000万米ドルと評価され、2026年の56億5,000万米ドルから2031年には76億5,000万米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは6.27%です。2024年のバター価格が51.5%上昇し、持続的な供給逼迫が示されたことで、加工業者がクリームを粉末製品から転換するにつれ、高マージンの脂肪分画への需要がシフトしています。従来型製品が2025年に市場を支配しましたが、乳幼児調製粉乳やプレミアムベーカリーの購買者がクリーンラベル訴求を追求するにつれ、オーガニック製品が拡大しています。無水乳脂肪は工業用製パンの主力製品であり続ける一方、バターオイルはカカオバター代替規制をより厳格に満たすことからチョコレート用途での地位を高めています。アジア太平洋が消費をリードし、乳製品の供給不足を輸入で補いつつある急成長の中東・アフリカがこれに続いています。

主要レポートのポイント

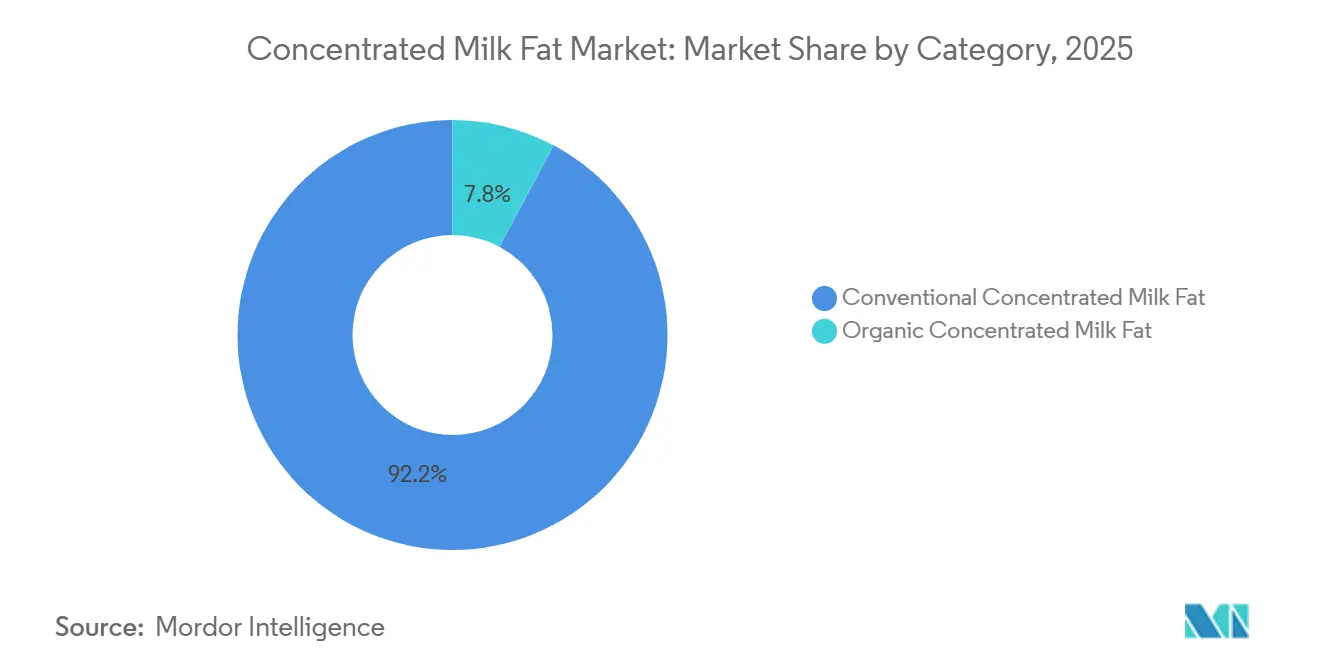

- カテゴリー別では、従来型製品が2025年の濃縮乳脂肪市場シェアの92.25%を占め、オーガニック製品は2031年までにCAGR 9.46%で拡大する見込みです。

- 製品タイプ別では、無水乳脂肪が2025年の売上高の67.21%を占め、バターオイルは2026年から2031年にかけてCAGR 7.94%を記録する見込みです。

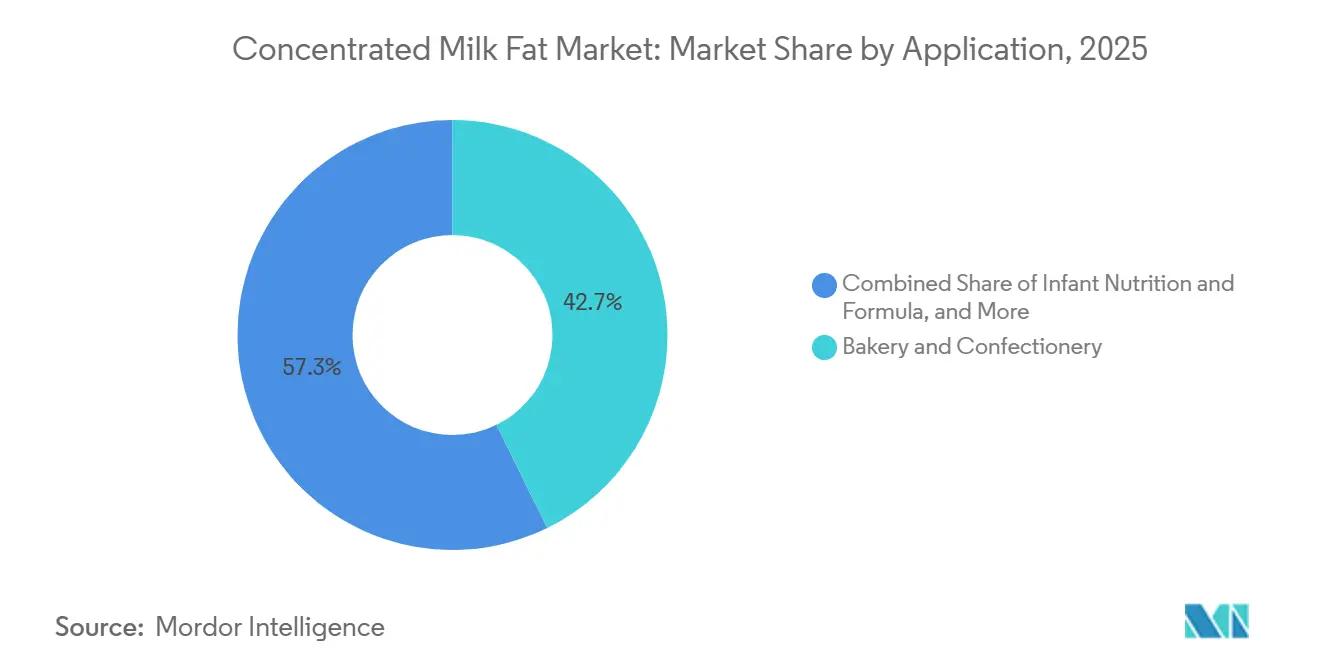

- 用途別では、ベーカリー・菓子が2025年の数量の42.74%をリードしましたが、乳幼児栄養は2031年までにCAGR 7.73%で成長する見込みです。

- 地域別では、アジア太平洋が2025年の需要の37.14%を占め、中東・アフリカは2031年までにCAGR 8.37%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の濃縮乳脂肪市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高温工業加工における無水乳脂肪の利用拡大 | +1.2% | 欧州、北米、アジア太平洋の工業拠点 | 中期(2~4年) |

| 新興市場における再調合乳製品の拡大 | +1.1% | アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 乳脂肪分画技術の進歩 | +0.9% | 欧州、オセアニア、世界への波及 | 中期(2~4年) |

| ニュートラシューティカルおよび機能性乳製品ブレンドへの利用増加 | +0.8% | 北米、欧州、日本、オーストラリア | 長期(4年以上) |

| プレミアム即食食品における風味担体脂肪への需要 | +0.6% | 北米、西欧、都市部アジア太平洋 | 短期(2年以内) |

| チョコレート脂肪標準化における採用拡大 | +0.7% | 欧州、北米、プレミアムアジア太平洋菓子 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高温工業加工における無水乳脂肪の利用拡大

無水乳脂肪は180℃以上での熱安定性を持ち、植物性脂肪が劣化したり異臭を生じたりする菓子製造、ビスケット製焼、スプレードライ風味システムにおいて不可欠です。加工業者はクリーンラベル要求を満たし、共有生産ラインにおけるアレルゲン交差接触リスクを回避するため、パームおよびヤシ分画を無水乳脂肪に代替しています。この転換は特に欧州で顕著であり、指令2000/36/ECに基づくカカオバター代替規制がチョコレートに特定の植物性脂肪のみを許可しているため、プレミアムメーカーは規制上の曖昧さなしに口当たりを実現する無水乳脂肪ブレンドへと向かっています。北米の工業用製パン業者は、消費者が水素添加油脂を拒否するにつれ、ラミネート生地やクリームフィリングを再処方するため、2024年から2025年にかけて無水乳脂肪の使用量を推定8~12%増加させました。この用途セグメントは、温度範囲全体にわたる無水乳脂肪の一貫した固体脂肪含量プロファイルから恩恵を受けており、高スループット生産環境でのプロセス管理を簡素化し、バッチ変動を低減します。

新興市場における再調合乳製品の拡大

再調合乳、クリーム、ヨーグルト製剤により、乳不足地域の加工業者は輸入脱脂粉乳、ホエイ、濃縮乳脂肪から乳製品を製造でき、コールドチェーン生乳の必要性を回避できます。インドネシアの強化栄養食プログラムは学校給食における再調合乳製品の使用を拡大し、フィリピンとベトナムは農場から工場へのロジスティクスが依然として断片化している成長する都市人口に対応するため、再調合UHT乳の拡大を進めていると、米国農務省農業海外サービスが述べています。サウジアラビアとUAEは2026年に約162,000メートルトンのバターおよび乳脂肪製品を輸入し、その多くは在外居住者および地元需要に対応するため発酵乳製品やデザート用途に再調合されていると、米国農務省農業海外サービスが言及しています。この戦略は乳製品製造を国内畜群の変動から切り離し、通年生産を可能にしますが、加工業者を世界商品価格の変動や輸送コストの変動にさらします。このモデルはサブサハラアフリカでも普及しつつあり、コールドチェーンインフラの不足により都市近郊以外での生乳収集が経済的に困難な地域で採用が進んでいます。

乳脂肪分画技術の進歩

超臨界二酸化炭素抽出および膜ろ過技術により、加工業者は乳脂肪から短鎖および中鎖脂肪酸分画を分離し、乳幼児調製粉乳、スポーツ栄養、医薬品賦形剤向けにカスタマイズされた脂質プロファイルを作成できます。2024年から2025年に欧州およびオセアニアの原料企業が出願した特許は、乳脂肪球膜リン脂質とスフィンゴミエリンを重量比15%超に濃縮する限外ろ過カスケードを記述しており、認知健康および腸内マイクロバイオーム用途を標的としています。これらの分画技術の進歩により、乳製品メーカーは産出物を商品脂肪ではなく機能性原料として位置付けることで、商品無水乳脂肪の2~3倍のプレミアムを獲得できます。ニュージーランドの加工業者は、チョコレートや菓子向けに高融点トリグリセリドを分離する選択的結晶化ユニットに投資する一方、低融点分画をスプレッダブルバターや乳製品ブレンドに転用しています。この技術は廃棄物を削減し、微量分画でさえパーソナルケア乳剤や医薬品脂質マトリックスに活用されるため、全体的な乳利用経済性が向上します。

ニュートラシューティカルおよび機能性乳製品ブレンドへの利用増加

乳脂肪球膜成分、特にリン脂質、ガングリオシド、コレステロールは、神経発達および腸管バリア機能への効果に関する臨床的エビデンスを受け、乳幼児調製粉乳、高齢者栄養、認知健康サプリメントに組み込まれています。2024年のFDAによるウシ乳脂肪球膜原料の一般的に安全と認められる(GRAS)判定は米国の乳幼児調製粉乳への採用を加速し、2025年のEFSAによるリン脂質安全性に関する肯定的意見は欧州市場を開放しました。加工業者は濃縮乳脂肪をDHA、ルテイン、プレバイオティクスオリゴ糖とブレンドし、飲料やフォーティファイドヨーグルト向けのターンキー機能性乳製品ベースを作成しています。日本の高齢化人口は乳脂肪ベースの認知健康製品への需要を牽引しており、2025年には乳脂肪球膜強化乳製品飲料の国内発売が急増しました。この用途は商品乳脂肪より40~60%高いマージンを実現し、分画および膜分離能力への投資を促進していますが、医薬品グレードの仕様を満たすための厳格な品質管理とトレーサビリティが必要です。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 変動する生乳サプライチェーンへの依存 | –0.8% | オセアニア、アルゼンチン、干ばつ多発地域 | 短期(2年以内) |

| 資本集約的な加工インフラ要件 | –0.6% | 新興アジア太平洋、中東・アフリカ、南米 | 長期(4年以上) |

| 各国における乳脂肪基準の規制上の差異 | –0.5% | 世界の国境を越えた貿易 | 中期(2~4年) |

| 発展途上市場におけるコールドチェーンインフラの不足 | –0.4% | サブサハラアフリカ、南アジア、東南アジア | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

変動する生乳サプライチェーンへの依存

生乳の入手可能性と価格は顕著な季節性と気象感応性を示し、濃縮乳脂肪の産出量とマージンに直接影響します。アルゼンチンの乳生産は2024年に熱波、干ばつ、サンタフェおよびコルドバ盆地でのトウモロコシウンカ被害により7%縮小し、全粉乳およびバター加工量が10~15%減少しました[1]出典:Andrea Yankelevich、「乳製品・製品年次報告:アルゼンチン」、USDA農業海外サービス、USDA.GOV 。ニュージーランドの乳生産量は2026年に0.5%減少し、中国および東南アジアからの強い需要にもかかわらず、バターおよび無水乳脂肪の輸出を制約したと米国農務省は述べています。飼料コストの変動がリスクを複合させており、アルゼンチンの乳対濃縮物比率は2024年後半にピークに達しましたが、ペソ切り下げが穀物価格調整に遅れた2025年半ばには軟化し、酪農家のマージンを圧迫して畜群清算を引き起こしました。先渡し契約のカバレッジが限られた加工業者は、顧客に即座に転嫁できない急激な原料コスト上昇に直面し、収益性を損ない、長期的な能力コミットメントを妨げます。ラニーニャ気象パターンはパンパスおよびブラジル南部の2026年から2027年の降雨量を脅かし、地域の濃縮乳脂肪輸出を支える南米の乳供給に下振れリスクを加えています。

資本集約的な加工インフラ要件

無水乳脂肪およびバターオイル生産ラインの設立には、食品安全およびトレーサビリティ基準を満たすクリーム分離、殺菌、真空蒸発、包装システムを含む中規模施設で5,000万~1億5,000万米ドルの投資が必要です。Upstate Niagara Cooperativeはニューヨーク州の新しい加工工場に1億5,000万米ドルを投じ、ネブラスカ州の乳業コンソーシアムはバターおよび粉末能力の拡大に1億6,500万米ドルを投資しました。アジア太平洋およびアフリカの小規模協同組合や地域加工業者はこの規模での資本調達に苦労しており、輸入への依存が続き、国内乳生産から価値を獲得する能力が制限されています。ブラジルのLactalis子会社はリオグランデドスル州の5施設にBRL 4億(7,500万米ドル)を投資し、バター、ホエイプロテイン、乳製品ブレンド能力を拡大し、2028年までに年間453,000メートルトンの乳製品産出量を目標としています。高い資本集約度は非乳製品食品企業の参入も抑制し、確立された乳業協同組合や多国籍原料サプライヤーの間で適度な集中を維持しています。サブサハラアフリカおよび南アジアでは資金調達の制約が深刻であり、信用コストと通貨リスクが輸入加工設備の実効コストを引き上げ、濃縮乳脂肪生産を地域化できる能力増強を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

カテゴリー別:従来型優位の中でオーガニック製品が台頭

従来型濃縮乳脂肪は2025年に市場シェアの92.25%を占め、オーガニックプレミアムが正当化できない工業用製パン、菓子、再調合乳製品用途のコスト感応性を反映しています。オーガニック濃縮乳脂肪は2031年までにCAGR 9.46%で拡大すると予測されており、競争市場での差別化のためにUSDAオーガニックおよびEUオーガニック認証を求める乳幼児調製粉乳ブランドが牽引しています。米国のオーガニック酪農畜群は2025年に緩やかに増加しましたが、3年間の牧草地転換要件と有機穀物の入手可能性の制限により供給は制約されており、オーガニック乳脂肪価格は従来型より40~60%高い水準を維持しています。欧州の加工業者は有機乳をバターやクリームに振り向けており、2025年には有機スプレッダブル脂肪の小売需要が前年比12%急増しました[2]出典:「欧州乳量が市場を圧迫し続ける」、農業・園芸開発委員会、ahdb.org.uk。オーガニックセグメントは、クリーンラベル、非GMO、動物福祉認証原料に対してプレミアムを支払う消費者の意欲から恩恵を受けていますが、土地の入手可能性と畜群転換の遅さによりスケーラビリティが制限されています。

従来型数量は2031年まで引き続き市場を支配し、特にオーガニック認証インフラが未発達で消費者意識が低い価格感応性の高い新興市場において顕著です。加工業者は、マーケティング訴求に部分的なオーガニック含有量で十分な用途においてオーガニックと従来型乳脂肪をブレンドするハイブリッドモデルを模索していますが、そのようなブレンドに関する規制上の曖昧さは管轄区域によって異なります。USDAの国家オーガニックプログラムおよびEU規則2018/848はブレンド製品をオーガニックとして表示することを禁止しており、この戦略を非認証プレミアム層に限定しています。従来型濃縮乳脂肪はまた、オーガニックサプライヤーがまだ再現できない調達、加工、物流における規模の経済から恩恵を受けており、予測期間を通じて持続する構造的なコスト優位性を維持しています。

製品タイプ別:無水乳脂肪がリードするもバターオイルが菓子分野で台頭

無水乳脂肪は2025年の製品タイプ別シェアの67.21%を占め、長い賞味期限、低水分含量、高温工業プロセスへの適合性から支持されています。バターオイルは2031年までにCAGR 7.94%で成長すると予測されており、チョコレート脂肪標準化やプレミアム菓子において、より豊かな風味プロファイルとわずかに高い水分含量が口当たりを向上させる分野でシェアを獲得しています。欧州および北米のチョコレートメーカーはカカオバター代替規制に準拠するため再処方を行い、クリーンラベルポジショニングを維持しアレルゲン交差接触リスクを回避するため植物性脂肪をバターオイルに代替しています。クリーム濃縮物や特殊分画を含むその他の濃縮乳脂肪は、パーソナルケア、医薬品、職人向け食品生産のニッチ用途に対応していますが、無水乳脂肪とバターオイルの優位性に挑戦するための規模と標準化を欠いています。

無水乳脂肪の市場リーダーシップは、プロセスの一貫性に精密な固体脂肪含量プロファイルが不可欠なベーカリーラミネーション、スプレードライ風味、再調合乳製品製剤にわたる汎用性を反映しています。ニュージーランドおよびEUの加工業者はバルクタンカーおよび中間バルクコンテナで無水乳脂肪を輸出し、アジア太平洋および中東市場への長距離輸送の輸送経済性を最適化しています。バターオイルの成長は、風味の差別化がより高いコストを正当化するプレミアムセグメント、すなわち職人向けチョコレート、高級ビスケット、特殊アイスクリームに集中しています。FonterraのNZD 7,500万(4,500万米ドル)のClandeboye バター拡張は、Twinberrow、Annabelによると、単一の資本投資で多様な顧客ニーズに対応するため、無水乳脂肪とバターオイルの両方の産出量を増加させ、協同組合を位置付けます。製品タイプの分割は地域の嗜好にも影響されており、中東市場は伝統的な菓子向けにバターオイルを好む一方、アジア太平洋の工業ユーザーはコストと保存安定性のために無水乳脂肪を優先しています。

用途別:乳幼児栄養がベーカリー成長を上回る

ベーカリー・菓子用途は2025年の最終用途数量の42.74%を占め、ラミネート生地製造、クリームフィリング、チョコレートコーティングが牽引しており、濃縮乳脂肪が優れたテクスチャーと風味放出を実現しています。乳幼児栄養・調製粉乳は2031年までにCAGR 7.73%で成長すると予測されており、最も速い成長率を示しています。これは、製剤担当者が母乳の脂質組成を模倣し、FDA、EFSA、各国の栄養仕様に準拠するため乳脂肪の配合量を増加させているためです。2024年のFDAによる乳幼児調製粉乳ガイダンスの更新と2025年のEFSAによる乳脂肪球膜の安全性に関する意見は、認知発達および腸内健康訴求を持つプレミアムおよび特殊調製粉乳における濃縮乳脂肪の採用を加速しました[3]出典:EFSAの食事製品・栄養・アレルギーに関するパネル、"欧州食品安全機関(EFSA)、efsa.europa.eu。乳製品用途(再調合乳、ヨーグルト、チーズアナログを含む)は、生乳供給が不安定な新興市場で大量に消費されており、ニュートラシューティカルおよび機能性食品は乳脂肪球膜効果に関する臨床的エビデンスが蓄積するにつれ二桁成長を遂げる高マージンのニッチを代表しています。

パーソナルケアおよび化粧品用途は小規模ながら拡大しており、クリーンビューティーブランドが認識しやすい食品グレード原料への消費者嗜好を活用し、乳脂肪由来のエモリエントおよび脂質を保湿剤、バーム、ヘアケア製品に組み込んでいます。医薬品賦形剤や工業用潤滑剤などのその他の用途は安定していますが、成長の触媒を欠いています。用途ミックスは、濃縮乳脂肪の機能特性が商品植物性脂肪に対してプレミアムを実現する高付加価値・仕様主導型セグメントへとシフトしています。ベーカリーの成長は、健康志向の消費者がペストリー消費を減らす成熟市場では鈍化していますが、西洋式ベーカリー形態がシェアを拡大しているアジア太平洋および中東では需要が堅調です。乳幼児調製粉乳の規制上の複雑さは参入障壁を生み出し、トレーサビリティシステムと品質認証を持つ確立された原料サプライヤーを優遇し、この用途における価格決定力とマージンの安定性を維持しています。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年の世界市場シェアの37.14%を占め、中国の4,151万メートルトンの乳生産と乳幼児調製粉乳におけるバター+脱脂製剤への戦略的転換が牽引しており、全粉乳輸入を削減しながら濃縮乳脂肪への需要を増加させていると、米国農務省農業海外サービスが述べています。インドの乳生産量は2025年に急増し、乳製品加工インフラを拡大する政府の取り組みに支えられていますが、農村部のコールドチェーンの不足が国内濃縮乳脂肪がニュージーランドおよび欧州からの輸入を代替するペースを制約しています。インドネシアの強化栄養食プログラムは再調合乳製品の使用を拡大し、学校給食および小売UHT乳向けに脱脂粉乳とブレンドするための無水乳脂肪とバターオイルの輸入を促進しました。日本と韓国は認知健康飲料や高齢者栄養製品向けにプレミアムオーガニックおよび乳脂肪球膜強化濃縮乳脂肪を輸入しており、高齢化人口と機能性原料への支払い意欲を反映しています。東南アジア市場、特にベトナム、タイ、フィリピンは都市人口に対応するため再調合乳製品製造を拡大していますが、輸入原料への依存が加工業者を輸送コストと世界商品価格の変動にさらしています。

中東・アフリカは2031年までにCAGR 8.37%で加速しており、最も速い地域ペースを示し、人口増加、一人当たり所得の上昇、乳幼児調製粉乳消費の拡大が牽引しています。サウジアラビアとUAEは2026年に合計16万メートルトン超のバターおよび乳脂肪製品を輸入し、その多くは在外居住者および地元需要に対応するためヨーグルト、デザート、伝統的な菓子に再調合されていると、米国農務省農業海外サービスが述べています。エジプトの乳業セクターは加工能力への投資で近代化が進んでいますが、国内乳生産が需要に追いつかず、欧州およびオセアニアからの濃縮乳脂肪輸入への依存が続いています。サブサハラアフリカは深刻なコールドチェーンインフラの不足に直面しており、生乳の収集と加工を制限しているため、再調合乳製品製剤が消費を拡大する最も実行可能な方法となっていますが、高い輸入関税と輸送コストが原料価格を引き上げ、市場浸透を制約しています。南アフリカの国内乳業はバターとクリームで地域市場に供給していますが、輸出量はオセアニアおよび欧州のサプライヤーと比較して依然として控えめです。この地域の成長軌道はインフラ投資、貿易政策の安定性、および国内加工能力が濃縮乳脂肪生産を地域化できるペースに依存しています。

欧州と北米は合わせて2025年の世界需要の相当なシェアを占めていますが、成熟した消費パターンと健康トレンドが嗜好を低脂肪乳製品や植物性代替品へとシフトさせるにつれ、成長は鈍化しています。EUは2026年にバター輸出を15%削減し、商品脂肪よりも魅力的なマージンが維持される国内チーズ生産を優先し、輸出市場向けの濃縮乳脂肪の入手可能性を逼迫させたと、米国農務省農業海外サービスが分析しています。米国の乳生産量は2026年に1.2%増加し、ウィスコンシン州、カンザス州、テキサス州の新しいチーズ工場が稼働するにつれ、加工業者はバターではなくチーズ、乾燥ホエイ、乳糖に増分量を振り向けました。北米の工業用製パン業者と菓子メーカーは無水乳脂肪の最大の地域消費者ですが、一人当たりのペストリー消費の減少と低脂肪レシピへの再処方により需要成長が制約されています。欧州のオーガニック濃縮乳脂肪セグメントは、認証バターやプレミアムベーカリー脂肪への小売需要に牽引されて急速に拡大していますが、畜群転換の遅さと有機穀物の入手可能性の制限により供給が制約されています。南米の乳生産は、アルゼンチンとウルグアイでの干ばつによる縮小後、2025年に回復し、アルゼンチンはブラジル、アルジェリア、中東市場への全粉乳、バター、バターオイルの輸出を増加させました。ブラジルの国内濃縮乳脂肪生産は、LactalisのBRL 4億(7,500万米ドル)のバターおよび乳製品ブレンド能力への投資に支えられて増加していますが、全粉乳および脱脂粉乳の輸入は依然として相当量あり、持続的な需給不均衡を反映しています。2026年1月に署名されたEU・メルコスール貿易協定は、欧州の粉乳および乳幼児調製粉乳のブラジルへの段階的な無関税割当を導入し、国内加工業者への競争圧力を強め、地域の原料貿易フローを再形成する可能性があります。

競合環境

濃縮乳脂肪市場は適度な集中度を示しており、Fonterra、FrieslandCampina、Lactalis、Dairy Farmers of America、Arla Foodsの間で半統合的なリーダーシップが形成されていますが、南米、東南アジア、東欧の地域協同組合が多国籍企業が経済的に加工できない豊作期の乳量を獲得するため、地域的な断片化が続いています。FonterraのNZD 7,500万(4,500万米ドル)のClandeboye バター拡張と1億5,000万米ドルのEdendale UHTクリーム工場は、工業ユーザー向けのバルク無水乳脂肪と菓子向けのプレミアムバターオイルという多様な顧客ニーズに対応するため協同組合を位置付けており、2025年のLactalisへのNZD 42億2,000万(24億7,000万米ドル)の資産売却はオセアニアの市場シェアを再編すると、農業・園芸開発委員会が述べています。FrieslandCampinaの2024年から2025年にかけてのMilcobelおよびWisconsin Whey Protein資産の買収は、分画乳脂肪や機能性乳製品ブレンドを含む高マージン原料への戦略的転換を示しており、協同組合が商品粉末エクスポージャーから撤退しています。

さらに、Arla Foodsの4,630万米ドルのデンマーク改修と2030年までの3億ユーロのスウェーデンチーズ乳業投資は、優れたマージンを獲得するためにチーズを優先しながら濃縮乳脂肪能力を拡大するという二重戦略を反映しています。SaputoのCA 1億8,000万(1億3,300万米ドル)のRipon施設アップグレードと5,900万米ドルのCaledonia投資は、欧州およびオセアニアの輸出業者に対するコスト競争力を向上させるため、より少ない高効率工場に生産を統合する北米の能力合理化を強調しています。ホワイトスペースの機会は、乳脂肪球膜と極性脂質が商品無水乳脂肪の2~3倍のプレミアムを実現するニュートラシューティカルブレンドや、乳脂肪のクリーンラベルの魅力とエモリエント特性を活用するパーソナルケア製剤に生まれています。アルゼンチン、ウルグアイ、東欧の小規模地域加工業者は、多国籍サプライヤーよりも柔軟な契約条件と短いリードタイムを提供することでニッチな輸出機会を獲得していますが、乳幼児調製粉乳や医薬品用途に必要なトレーサビリティシステムと品質認証を欠いています。

技術採用は不均一であり、主要な協同組合は高付加価値分画を分離するための超臨界CO2抽出と膜ろ過に投資している一方、中堅加工業者は商品グレードの産出物をもたらす従来のクリーム分離と真空蒸発に依存しています。乳脂肪組成と表示に関するコーデックス・アリメンタリウス基準は国際貿易の基準を提供していますが、特に乳幼児調製粉乳仕様とオーガニック認証における各国の差異は、規制の専門知識と複数市場でのプレゼンスを持つ既存企業に有利なコンプライアンスの複雑さを生み出しています。新興の破壊的存在には、精密発酵を探求して乳脂肪トリグリセリドプロファイルを再現しようとする植物性脂肪専門企業が含まれますが、商業規模の生産はまだ数年先であり、乳由来脂肪とのコストパリティは不確実です。

濃縮乳脂肪業界リーダー

Fonterra Co-operative Group

FrieslandCampina

Lactalis Ingredients

Dairy Farmers of America

Arla Foods Ingredients

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Arla Foodsはデンマークの乳業施設の4,630万米ドルの改修に着手し、無水乳脂肪生産能力を20%拡大し、2027年第4四半期の完成を目標としています。この投資には、固体脂肪含量の一貫性を向上させ、産出量1キログラム当たりのエネルギー消費を削減するための高度なクリーム分離および真空蒸発システムの設置が含まれます。

- 2025年6月:Darigoldはワシントン州パスコの10億米ドルの施設を稼働させ、1日800万ポンドの加工能力を追加し、米国乳業ネットゼロ目標に沿った低排出技術を組み込みました。

- 2025年4月:Arla FoodsとDMK Groupが合併し、売上高190億ユーロの欧州最大の乳業協同組合を形成し、研究開発パイプラインの統合とプレミアム原料ポートフォリオの拡大を目指しています。

- 2025年4月:Chobaniは成長するプロテインスナックおよびヨーグルトラインを支援するため、12億米ドルのニューヨーク工場の計画を発表し、濃縮乳脂肪への地域需要を押し上げます。

世界の濃縮乳脂肪市場レポートの範囲

濃縮乳脂肪とは、水分と無脂乳固形分を低減した乳脂肪製品であり、賞味期限の延長と豊かな乳製品機能性を提供します。濃縮乳脂肪市場はカテゴリー、製品タイプ、用途、地域別にセグメント化されています。カテゴリー別では、市場は従来型とオーガニックの濃縮乳脂肪を含みます。製品タイプ別では、市場は無水乳脂肪(AMF)、バターオイル、その他の濃縮乳脂肪を対象としています。用途別では、市場はベーカリー・菓子、乳製品、乳幼児栄養・調製粉乳、ニュートラシューティカルおよび機能性食品、パーソナルケアおよび化粧品、その他の用途にセグメント化されています。地理的には、レポートは北米、欧州、アジア太平洋、南米、中東・アフリカをカバーし、各地域の市場規模と予測を提供しています。各セグメントについて、市場規模と予測は金額(10億米ドル)および数量(トン)ベースで行われています。

| 従来型濃縮乳脂肪 |

| オーガニック濃縮乳脂肪 |

| 無水乳脂肪(AMF) |

| バターオイル |

| その他の濃縮乳脂肪 |

| ベーカリー・菓子 |

| 乳製品 |

| 乳幼児栄養・調製粉乳 |

| ニュートラシューティカルおよび機能性食品 |

| パーソナルケアおよび化粧品 |

| その他の用途 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| カテゴリー別 | 従来型濃縮乳脂肪 | |

| オーガニック濃縮乳脂肪 | ||

| 製品タイプ別 | 無水乳脂肪(AMF) | |

| バターオイル | ||

| その他の濃縮乳脂肪 | ||

| 用途別 | ベーカリー・菓子 | |

| 乳製品 | ||

| 乳幼児栄養・調製粉乳 | ||

| ニュートラシューティカルおよび機能性食品 | ||

| パーソナルケアおよび化粧品 | ||

| その他の用途 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

濃縮乳脂肪市場の現在の価値はいくらですか?

濃縮乳脂肪市場規模は2026年に56億5,000万米ドルです。

世界の需要はどのくらいの速さで成長すると予測されていますか?

売上高は2026年から2031年にかけてCAGR 6.27%で増加すると予測されています。

最も急速に拡大しているセグメントはどれですか?

乳幼児栄養が最も速い成長を示しており、2031年までにCAGR 7.73%で拡大しています。

主要なサプライヤーは誰ですか?

Fonterra、FrieslandCampina、Lactalis、Dairy Farmers of America、Arla Foodsが世界売上高の過半数をわずかに超えてリードしています。

どの地域が消費をリードしていますか?

アジア太平洋が世界需要の37.14%を占め、中国、インド、東南アジアが牽引しています。

最終更新日: