コンピューター・トゥ・プレート(CTP)市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

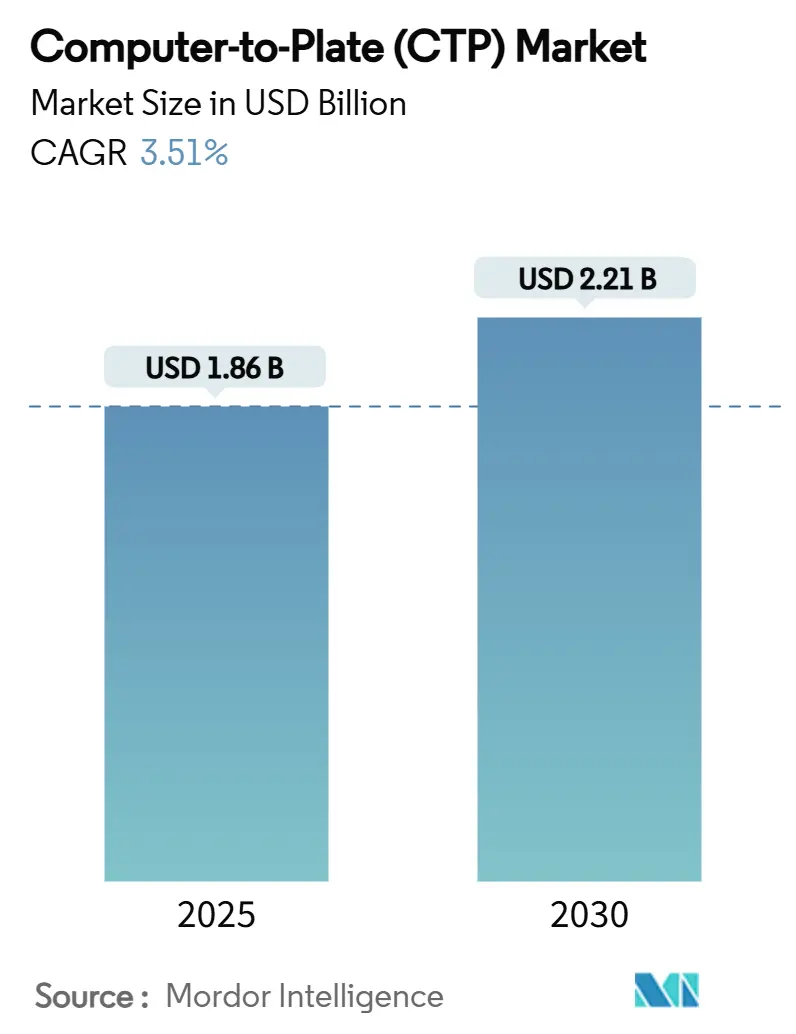

| 市場規模 (2025) | 1.86 十億米ドル |

| 市場規模 (2030) | 2.21 十億米ドル |

| 成長率 (2025 - 2030) | 3.51% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

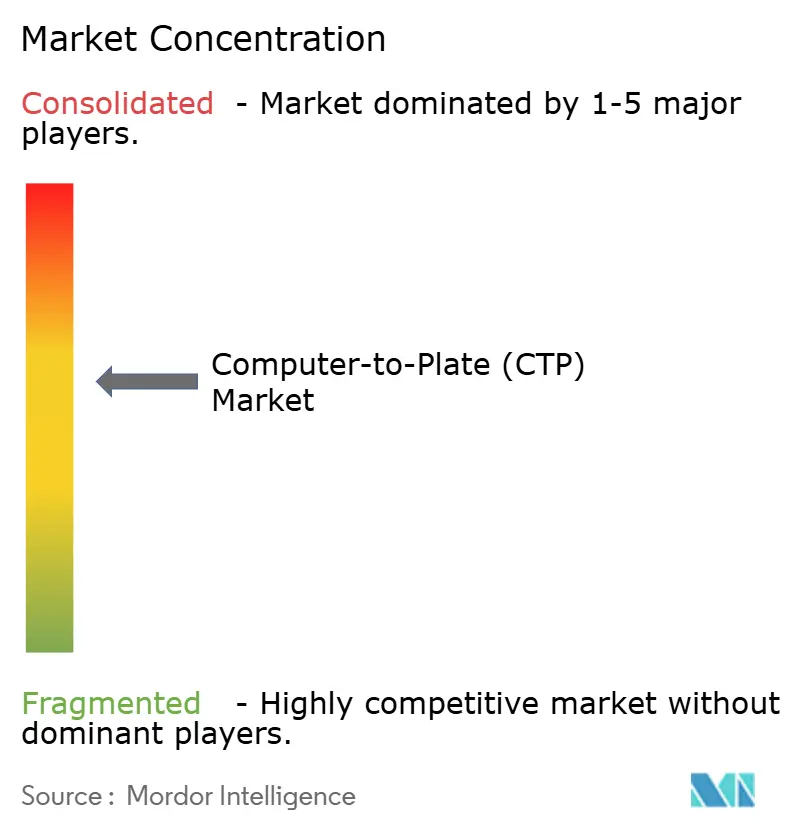

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンピューター・トゥ・プレート(CTP)市場分析

コンピューター・トゥ・プレート(CTP)市場規模は2025年に18億6,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 3.51%で成長し、2030年までに22億1,000万米ドルに達する見込みです。持続可能性に関する規制要件、エネルギーコストの上昇、プレート化学の進化が相まって、印刷業者はプリプレスワークフローの近代化を迫られており、中国とEUにおける政府補助金が新規設備導入の回収期間を短縮しています。特にレーザー効率、AI対応キャリブレーション、ケミストリーフリー基材における漸進的なイノベーションが差別化を維持し、技術集約的な購買環境となった市場において総所有コストを低減しています。しかしながら、コンピューター・トゥ・プレート(CTP)市場はデジタル印刷の進展、アルミニウム価格の変動、労働力不足という相反する力に直面しており、ベンダーはより自動化されたサービス指向の製品を提供することを余儀なくされています。特に発展途上地域の中規模印刷業者は、設備投資コストを導入の障壁と見なし続けており、階層化された需要プロファイルを形成しています。

主要レポートのポイント

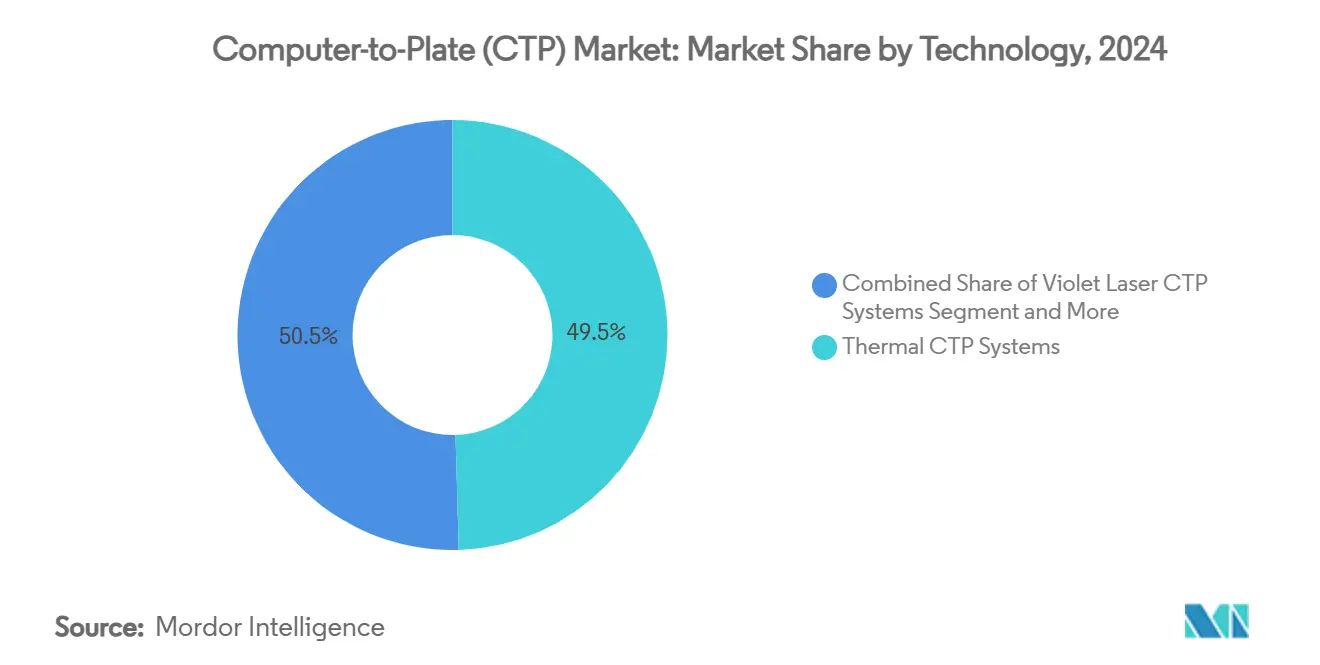

- 技術別では、サーマルCTPシステムが2024年のコンピューター・トゥ・プレート(CTP)市場シェアの49.53%を占め首位となりました。

- プレートタイプ別では、ケミストリーフリープレートが2024年のコンピューター・トゥ・プレート(CTP)市場シェアの26.17%を占めました。

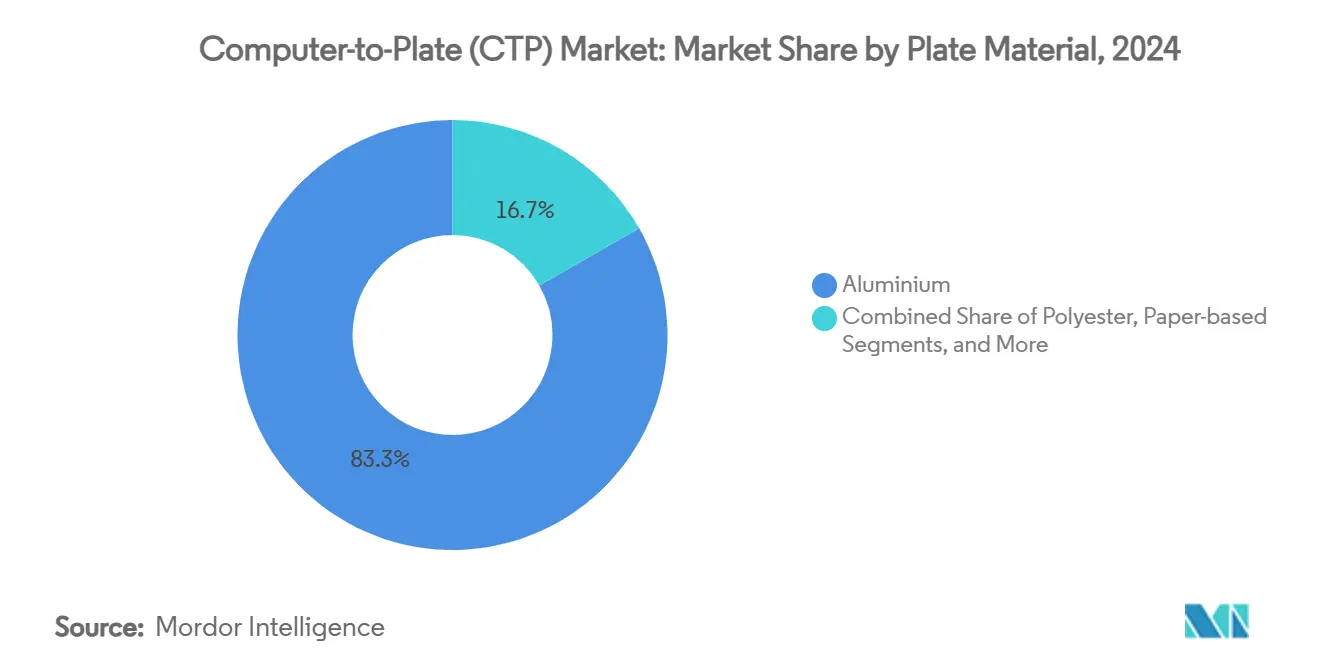

- プレート素材別では、アルミニウムが2024年のコンピューター・トゥ・プレート市場シェアの83.26%を占めました。

- 最終用途産業別では、パッケージ印刷が2025年~2030年にCAGR 4.07%で成長する見込みです。

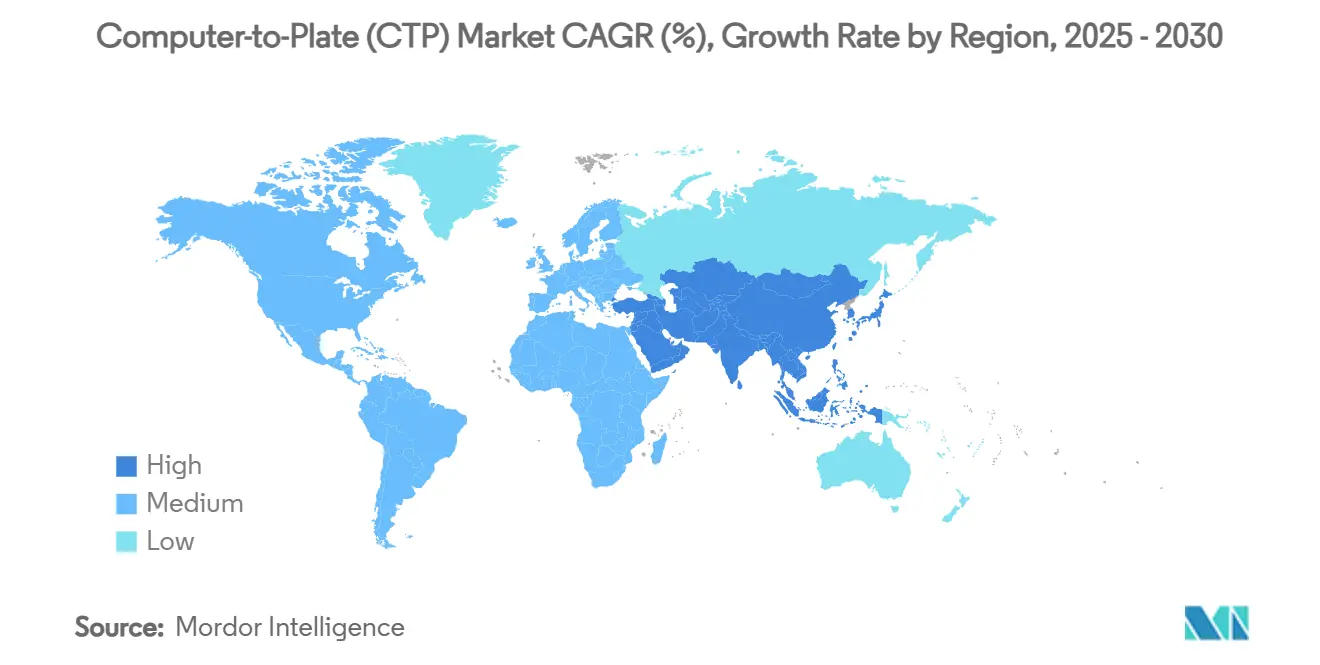

- 地域別では、アジア太平洋地域が2025年~2030年にCAGR 4.45%を記録する見込みです。

世界のコンピューター・トゥ・プレート(CTP)市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アナログからデジタルプリプレスへの移行 | +0.8% | アジア太平洋地域が採用をリードし、世界全体に波及 | 中期(2~4年) |

| パッケージ印刷の急速な成長 | +1.2% | 世界全体、アジア太平洋地域と北米に集中 | 長期(4年以上) |

| 環境に優しいプロセスレスプレート | +0.6% | EUと北米が主要市場、アジア太平洋地域へ拡大中 | 中期(2~4年) |

| レガシープレスにおけるバイオレットレーザーへのアップグレード | +0.4% | 欧州と北米のレガシー市場 | 短期(2年以内) |

| グリーン設備補助金(中国、EU) | +0.7% | 中国とEU加盟国 | 短期(2年以内) |

| AI対応レーザーヘッドキャリブレーション | +0.3% | 先進市場、段階的に世界展開 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アナログからデジタルプリプレスへの移行

フィルムベースの手法から直接デジタルプレートイメージングへの継続的な移行により、かつてプリプレス時間の最大20%を消費していた中間露光工程が不要となり、より迅速な印刷準備と一貫した品質が実現されています。新興経済国はレガシーアナログインフラを完全に迂回することが多く、「リープフロッグ」型の採用によりコンピューター・トゥ・プレート市場の拡大が加速しています。富士フイルムの高感度プレートは、レーザー感度の向上がエネルギー使用量の削減とシャープなスクリーンにどのように結びつくかを示す好例です。[1]FUJIFILM Holdings、「富士フイルムプレートテクノロジーブローシャー」、fujifilm.comしかし、ワークフロー全体の再設計とスタッフの再教育は小規模な印刷所に負担をかけています。ベンダーは現在、摩擦を軽減するためにワークフローソフトウェアとトレーニングプログラムをバンドルし、リモート診断によって経験の浅い技術者が長引かせる可能性のあるダウンタイムを軽減しています。

パッケージ印刷の急速な成長

Eコマースのフルフィルメントとリサイクル可能なカートンに対する持続可能性の要件が、短納期・高グラフィックスのパッケージ需要を押し上げており、これはオフセット品質を維持しながらターンアラウンドを効率化する最新のプレートイメージングシステムの得意分野です。パッケージ印刷のCAGR 4.07%は商業印刷の軌跡を大きく上回っており、ボード、フレキシブルフィルム、ラベル向けに構成されたプレスへの設備投資を牽引しています。ハイデルベルクのdrupa発表における統合型パッケージ対応ラインは、OEMポートフォリオが数量とマージンが収束する分野へと傾いていることを浮き彫りにしています。プレートをより低温で稼働させるUV/LED CTPラインは、コンバーターの光熱費削減と企業のネットゼロ目標達成を支援します。使い捨てプラスチックに対する規制の監視が強まる中、持続可能なパッケージにおける印刷コンポーネントの重要性が高まり、CTPのアップグレードは環境面でも経済面でも重要な意思決定となっています。

環境に優しいプロセスレスプレート

現像液バスを不要とするプロセスレス技術は、作業現場から有害廃液を除去することで新しいエコデザイン要件を満たします。また、ワークフローのステップを削減し、フロアスペースを解放し、消耗品の在庫を削減します。採用が最も速いのは欧州と北米であり、コンプライアンスコストが旧来の化学ベースのラインを維持することで得られる節約を上回っています。4.26%の成長予測は、アメ(廃棄費用の削減)とムチ(規制上のペナルティ)の両方を反映しています。重要な点として、プロセスレスプレートはより厳密な湿度・温度管理とレーザーエネルギーの一貫性を必要とするため、熱帯地域や低インフラ地域の施設では採用曲線が最先端の工場以外では遅れる可能性があります。

レガシープレスにおけるバイオレットレーザーへのアップグレード

信頼性の高いオフセットプレスの廃棄を躊躇する印刷業者は、既存のラインを低コストで改造できるバイオレットレーザーセッターを採用しており、これは成熟した欧州および北米のフリートで一般的な戦略です。現在一般的なプレートエマルジョンおよびプロセッサーとの互換性により、オペレーターはデジタルワークフローへの段階的な移行を進めながら、機械資産からさらに数年間の価値を引き出すことができます。スループットは専用のサーマルまたはUV/LEDユニットに劣りますが、中量の商業印刷ジョブではプレートあたりのコストは競争力を維持しています。改造サプライヤーはメンテナンスとプレート供給契約をバンドルし、資金繰りに制約のある顧客に訴求する複数年のサービス契約にわたって費用を分散させています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中小企業向けの高い設備投資 | -0.9% | 世界全体、特に発展途上市場で深刻 | 中期(2~4年) |

| デジタル印刷へのオフセットシェアの喪失 | -1.1% | 先進市場が先行し、世界的に拡大 | 長期(4年以上) |

| アルミニウム価格の変動 | -0.3% | 世界全体、地域のサプライチェーンに変動あり | 短期(2年以内) |

| 熟練プリプレス労働者の不足 | -0.5% | 主に先進市場、アジア太平洋地域でも顕在化 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中小企業向けの高い設備投資

完全に構成されたCTPラインは10万~50万米ドルを要求することがあり、多くの小規模印刷所はこれを迅速に償却できません。特に省エネ改修や環境監査の資金調達も同時に行っている場合はなおさらです。EU研究者は、新しいグリーンルールの下で中小企業が初年度に280億ユーロのコンプライアンス費用を負担すると試算しており、裁量的な設備投資から資金が流用されています。[2]欧州議会、「中小企業のグリーンコンプライアンスコスト」、europarl.europa.euリースは支出を運営予算に移行させますが、5年間の総コストは多くの場合、直接購入を上回ります。ベンダーはハードウェア、プレート、リモートサポートをバンドルしたサブスクリプションモデルで対応していますが、多くのオーナーはマージンを侵食する永続的な支払い構造に懐疑的なままです。

デジタル印刷へのオフセットシェアの喪失

バリアブルデータおよび超短納期の印刷はトナーおよびインクジェットプレスに移行しており、プレートを完全に迂回することでコンピューター・トゥ・プレート市場のコアとなる対応可能な数量を侵食しています。Kodakの売上高は2023年第3四半期の2億6,900万米ドルから2024年第3四半期の2億6,100万米ドルへと減少しており、より広範なオフセット縮小トレンドを反映しています。[3]Eastman Kodak Company、「2024年第3四半期決算発表」、kodak.com カタログ、マニュアル、ダイレクトメールでは、損益分岐点となる印刷部数が下がり続けており、従来のリソグラフィープレートへの注文が侵食されています。そのため、CTPサプライヤーはオフセットが明確な経済的優位性を維持するパッケージ、セキュリティ、長納期商業印刷のニッチ市場へとピボットしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:UV/LEDシステムが効率革命を牽引

コンピューター・トゥ・プレート(CTP)市場におけるサーマルエンジンの市場規模は2024年に9億2,000万米ドルを記録し、総収益の49.53%に相当し、安定したドット再現性と幅広いプレート互換性で評価されるこの技術のレガシーとしての強みを裏付けています。しかしながら、UV/LEDプラットフォームは2030年に向けて最速のCAGR 4.19%を記録する見込みです。これは、低温稼働ダイオードが印刷室の消費電力を最大40%削減し、ほぼ瞬時の起動を実現するためです。バイオレットレーザーセッターは、既設の化学プロセッサーを維持したいオペレーターの改造プログラムに対応し、インクジェットベースのイメージャーはニッチなバリアブルデータパッケージングタスクの中で徐々に前進しています。OEMは現在、最大出力速度という従来の重点に代わり、平均サービス間隔と持続可能なエネルギー評価を重要な差別化要因として強調しています。

UV/LEDの採用モメンタムはいくつかの相互に絡み合った要因から生じています。消耗品の発熱が低いためプレート寿命が延び、ダイオードアレイは20,000イメージング時間を超える寿命を約束し、ビームコリメーションの精度が高いため基材への散乱が少なく、高線数スクリーンジョブでの印刷鮮明度が向上します。資金調達の制限により総支出に上限がある場合、改造バイオレットユニットは引き続き有効ですが、印刷バイヤーはサプライヤーに環境指標の文書化を求める傾向が強まっており、これは次世代UV/LEDラインに有利に働く圧力です。今後を見据えると、研究開発の注目点はより広い波長変調とAIガイドビームプロファイリングに集中しており、エネルギーフットプリントをさらに縮小し、単一の午後シフト内でのマルチ基材プロファイリングを自動化することが期待されています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

プレートタイプ別:プロセスレス技術が環境面でのモメンタムを獲得

ケミストリーフリープレートは2024年のコンピューター・トゥ・プレート市場規模の26.17%のシェアで首位を占め、欧州と北米における部分的な化学削減戦略の早期成功を反映しています。プロセスレス品種は予測CAGR 4.26%に支えられ、再利用・リサイクルの明確な閾値を設定するエコデザイン規制2024/1781との完全な整合性から恩恵を受けています。従来のサーマルプレートは中量の商業印刷所に深く根付いていますが、廃棄物処理コストと厳格化する排水許可が、そのコスト優位性を侵食しています。バイオレットフォトポリマー製品は、カラー忠実度ワークフローが数十年にわたってキャリブレーションされ、オペレーターがプロセス変更に抵抗する専門出版分野での地位を維持しています。

プロセスレス採用者は4つの定量化可能な利点を挙げています。有害廃棄物費用の削減、プレート到着からプレスまでの時間の短縮、化学物質保管の保険料の削減、そして従業員の安全スコアの向上です。この技術のアキレス腱は周囲の湿度と温度への感受性であり、偏差が背景濃度をシフトさせドットロスを引き起こす可能性があります。サプライヤーはプレートチェンジャーと閉ループHVACコントロールをバンドルして軽減を支援していますが、これらのアドオンは季節的な気温差が激しい気候での取得コストを膨らませます。一方、ハイブリッドな「低化学」ソリューションは移行技術として機能し、標準プロセッサーを活用しながら現像液量を50%以上削減し、一度に施設を再設計できない印刷所に妥協点を提供しています。

プレート素材別:アルミニウムの優位性が持続可能性の課題に直面

アルミニウムは2024年に83.26%のシェアを維持しました。これは、長い印刷工程にわたって正確なドット形成を支える比類のない剛性と熱伝導性によるものです。しかし、ポリエステルプレートは現在わずかなシェアにとどまりながらも、CAGR 4.32%で上昇しており、物流チェーンで重量を削減しようとするパッケージコンバーターを引き付けています。紙ベースのプレートは、数百枚程度の経済的寿命が許容される超短納期の書籍・新聞印刷においてマイクロニッチを占めています。薄いアルミニウムを生分解性コアに積層したコンポジット基材はフィールドトライアル中であり、精度とリサイクル性を両立させることを目指していますが、商業的な普及には単位コストの低下が必要です。

関税裁定とエネルギー投入量に左右されるアルミニウム価格の変動が、代替素材への注目を高めています。ポリエステルプレートは輸送重量を最大60%削減し、貨物の燃料消費を直接削減します。これはブランドオーナーにとって魅力的なカーボン監査指標です。しかし、ポリエステルの低い耐熱性は最大印刷部数を制限し、高ページ数の書籍印刷で一般的なプレート再焼成手順を制限します。2030年を見据えると、サプライヤーはバージン金属含有量を30%削減しながら表面グレインの完全性を維持するリサイクルアルミニウム合金の研究開発に注力しており、これはパフォーマンスを維持しながらコモディティ価格の高騰に対するバッファーとなる可能性があります。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

最終用途産業別:パッケージの急増がアプリケーションの優先順位を再編

商業印刷は2024年収益の43.54%で最大のシェアを維持しましたが、パンフレット、マニュアル、ダイレクトメールのデジタル代替により成長は横ばいとなっています。パッケージ印刷のCAGR 4.07%はコンピューター・トゥ・プレート市場で最もダイナミックな分野を代表しており、Eコマースの小包量と棚対応デザインに目を引くグラフィックスを求める小売業者の要件に支えられています。セキュリティ印刷は規模こそ小さいものの、偽造防止機能によりプレミアム価格を維持しており、プレートベンダーには改ざんに耐えマイクロテキストを保持するコーティングの提供が求められています。新聞需要はページ数の合理化が進む中で安定しており、出版社はプレートベンダーとサーマルラインへの投資で労働力を削減しています。

パッケージブームは機械構成に下流効果をもたらしています。より広いプレートフォーマット、段ボールラインへの自動プレートローダー、非多孔性フィルム向けに調整されたインクなどです。ハイデルベルクのパッケージ中心のプレスリリースとワークフロースイートへの投資は、戦略的ポートフォリオがこの垂直市場を追うためにどのようにピボットしたかを強調しています。商業セグメントが消えるわけではありませんが、より短いセットアップ、統合されたバリアブルデータモジュール、コスト最適化されたケミストリーフリープレートが求められています。セキュリティ印刷のリーダーは、コーティング中に埋め込まれた反応性染料層を活用し、特定のスペクトルで照射したときに原産地追跡を可能にします。この機能は厳密にキャリブレーションされたサーマルヘッドによって最もよく提供されます。

地域分析

2024年のアジア太平洋地域の収益シェア33.37%は、中国とインドの大規模な工場アップグレードによって牽引されており、補助金と堅調な製造業PMI指数に支えられたCAGR 4.45%により、同地域は2030年に向けてリードを拡大する見込みです。北京の特別債券プログラムは実効借入コストを引き下げ、インドの生産連動型インセンティブ制度は精密レーザーの輸入関税を撤廃し、国内CTP組立ラインをさらに触媒しています。主要経済国を超えて、ベトナムとタイは電子機器サプライチェーンの多様化から恩恵を受け、速度と電力効率のためにUV/LEDイメージャーを指定する新しい折り畳みカートンラインをもたらしています。スキル不足は続いていますが、地域の職業訓練校はOEMの寄付によって一部資金調達されたCTPモジュールを含めるようになっており、将来の労働力を育成しています。

北米は技術更新市場であり続けています。米国の印刷業者はESGコミットメントの下で15%のエネルギー削減を目標としており、これが第一世代サーマルシステムをダイオードベースのユニットに交換する動機となっています。Kodakの国内プレート工場は関税障壁を活用し、バイヤーをアルミニウム価格変動の一部から保護していますが、為替変動は依然として調達タイミングに影響を与えています。カナダのコンバーターは地域の水処理費用の上昇に伴いプロセスレスへの移行を検討し、メキシコのグリーンフィールド設備は新しい中型ウェブプレスと米国のサービスハブから管理されるリモートメンテナンス契約を含むターンキーCTPスイートを組み合わせています。

欧州は環境の厳格さとプレミアム品質への期待を組み合わせています。エコデザイン規制2024/1781は、化学物質を多用するラインの早期廃棄を促し、プロセスレスプラットフォームへの移行を推進しています(欧州議会)。ドイツはレーザー劣化を予測する予測分析ツールキットのフィールドテストを主導しています。イタリアのロンバルディア州における高級パッケージクラスターは、ダブルフォーマットシートに対応したカスタマイズされた特大バイオレットユニットを発注しています。西欧ブランドからのニアショアリングに引き付けられた東欧は段階的にアップグレードを進めており、EU資金が設備投資の一部を相殺しています。ラテンアメリカは二極化した進展を示しており、ブラジルの段ボールセクターはトップクラスのシステムに資金を投じる一方、アルゼンチンのマクロ経済の不安定さが支出を抑制しています。中東・北アフリカでは、サウジアラビアの新聞グループがプレス寿命を延ばすためにバイオレットイメージャーを改造し、UAEのセキュリティ印刷センターが改ざん防止コーティングステーションを備えたサーマルラインに投資しており、地域の多様化プログラムが成熟すれば潜在的なブレイクアウト需要を示しています。

競合環境

世界的な大手企業が規模の経済、特許資産、サービスネットワークを活用して高い参入障壁を構築しているため、競争は適度な集約化によって特徴付けられています。Heidelberger Druckmaschinen AGが2000年以降に出願した3,400件以上の特許(その多くが電動ドライブとインライン品質管理に関連)は、知的財産が競争上の堀として機能することを体現しています。富士フイルムはプレート化学のイノベーションで優位に立ち、低エネルギーUV露光に最適化された高感度エマルジョンを供給しています。Kodakはロチェスターでの垂直統合されたアルミニウム圧延と地域製造に依存してコスト変動を緩衝しています。Agfa GraphicsとScreen Holdingsが上位層を形成し、それぞれプレート、プレス、仕上げを単一のダッシュボードに統合するワークフローソフトウェアを推進し、スイッチングコストを高めています。

サブスクリプションモデルは、ハードウェア、ワークフロー、消耗品、予測メンテナンスを複数年契約の下でバンドルしています。OEMはまた、センサーサプライヤーとAIアルゴリズムを共同開発し、開発サイクルを短縮し、共同保有特許の背後に専門的なノウハウを保護しています。第二層のアジア系競合他社は価格で競争し、新興経済国を対象に簡略化されたサーマルエンジンを提供していますが、多国籍パッケージバイヤーが求めるベースラインの自動化に対応するためにIoTモジュールを追加するケースが増えています。研究開発予算が増加する中、小規模な独立系企業は地域流通契約のためにパートナーシップを結ぶか、完全に撤退し、全体的な集中度指数を押し上げています。

合併・買収は引き続き可能性が高く、特にプレート製造がデジタルフロントエンドソフトウェアと交わる領域で顕著です。ベンダーはAIロードマップを加速するためにボルトオン型の分析企業を探し求め、プライベートエクイティのオーナーはUV/LEDにシェアを奪われているレガシーバイオレット製品ラインの売却オプションを評価しています。地政学的な貿易政策はワイルドカードとして機能しており、新たな関税や補助金制度が地域のコスト構造を急速に変化させ、企業の事業展開に影響を与える可能性があります。これに対応して、サプライヤーは調達を多様化し、アルミニウムリサイクルストリームと二次物流ハブへの投資を行い、混乱にもかかわらず材料の流通を維持しています。

コンピューター・トゥ・プレート(CTP)産業リーダー

Eastman Kodak Co.

Agfa-Gevaert Group

Screen Holdings Co., Ltd.

Fujifilm Holdings Corp.

Heidelberger Druckmaschinen AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Eastman Kodak Co.は2024年度通期決算を発表し、売上高10億4,300万米ドルを報告するとともに、米国の関税裁定が有利に働く中でプレート生産能力を高めるための設備投資を再確認しました。

- 2025年1月:中国国家発展改革委員会は、グリーン機械向けの設備近代化債券と利子補給の拡充を発表し、高スループットCTPラインへの即時の見積もり依頼(RFQ)を喚起しました。

- 2024年11月:Kodakの2024年第3四半期売上高は2億6,100万米ドルに達し、輸入アルミニウムプレートに対する国際貿易委員会の関税に支えられ、国内生産者を後押ししました。

- 2024年8月:Bobst Group SAは上半期売上高8億2,820万スイスフランを発表し、大型案件の受注延期を指摘しながらも、drupa展示会での好評を背景に回復を見込んでいます。

- 2024年6月:Heidelberger Druckmaschinen AGは2024/25年度の売上高23億5,000万ユーロおよびEBITDA利益率最大8%を予測し、パッケージおよびデジタルセグメントがモメンタムに貢献していると評価しました。

- 2024年5月:Kodakの2024年第1四半期レポートは売上高2億4,900万米ドルを示し、drupa向けに予定された新しいCTPモデルをプレビューしました。

- 2024年3月:Eastman Kodak Co.は2023年度を売上高11億1,700万米ドルで締めくくり、統合されたオフセット・デジタルワークフローに関する研究開発の注力を開示しました。

世界のコンピューター・トゥ・プレート(CTP)市場レポートの調査範囲

| サーマルCTPシステム |

| バイオレットレーザーCTPシステム |

| UV/LED CTPシステム |

| インクジェットベースCTPシステム |

| プロセスレスプレート |

| ケミストリーフリープレート |

| 従来型サーマルプレート |

| バイオレットフォトポリマープレート |

| アルミニウム |

| ポリエステル |

| 紙ベース |

| ハイブリッドコンポジット |

| 商業印刷 |

| パッケージ印刷 |

| 新聞出版 |

| セキュリティ印刷 |

| その他の特殊印刷 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | GCC |

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 技術別 | サーマルCTPシステム | ||

| バイオレットレーザーCTPシステム | |||

| UV/LED CTPシステム | |||

| インクジェットベースCTPシステム | |||

| プレートタイプ別 | プロセスレスプレート | ||

| ケミストリーフリープレート | |||

| 従来型サーマルプレート | |||

| バイオレットフォトポリマープレート | |||

| プレート素材別 | アルミニウム | ||

| ポリエステル | |||

| 紙ベース | |||

| ハイブリッドコンポジット | |||

| 最終用途産業別 | 商業印刷 | ||

| パッケージ印刷 | |||

| 新聞出版 | |||

| セキュリティ印刷 | |||

| その他の特殊印刷 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| 韓国 | |||

| インド | |||

| シンガポール | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | GCC | |

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

コンピューター・トゥ・プレート(CTP)市場の現在の規模はどのくらいで、どのくらいの速さで成長していますか?

市場は2025年に18億6,000万米ドルと評価されており、CAGR 3.51%を反映して2030年までに22億1,000万米ドルに達する見込みです。

コンピューター・トゥ・プレートシステム内で最も急速に拡大している技術セグメントはどれですか?

UV/LED CTPユニットが最も急速に進展しており、低エネルギー消費と迅速なウォームアップ時間により2030年までにCAGR 4.19%を記録しています。

なぜプロセスレスプレートが印刷業者の間で支持を得ているのですか?

化学バスを不要とし、有害廃棄物を削減し、新しいEUエコデザイン規則を満たしながら、オフセットレベルの品質を提供するためです。

コンピューター・トゥ・プレートベンダーにとって最も高い成長可能性を持つ地理的地域はどこですか?

アジア太平洋地域は2024年に33.37%の市場シェアを持ち、中国とインドの設備近代化プログラムに牽引されてCAGR 4.45%で成長する見込みです。

アルミニウム価格の変動はコンピューター・トゥ・プレートの採用にどのような影響を与えていますか?

プレートコストは重要な運営費用を占めており、アルミニウム価格の急激な変動は新しいシステムの購入を遅らせ、印刷業者をポリエステルなどの代替基材へと向かわせる可能性があります。

AI対応キャリブレーション機能はどのような競争上の優位性を提供しますか?

レーザー調整を自動化し、廃棄物を削減し、熟練労働者不足に直面する工場でのダウンタイムを最小化することで、全体的な投資収益率を向上させます。

最終更新日: