コンピュータ断層撮影(CT)検査市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 541.30 百万米ドル |

| 市場規模 (2030) | 651.20 百万米ドル |

| 成長率 (2025 - 2030) | 3.77% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンピュータ断層撮影(CT)検査市場分析

コンピュータ断層撮影CT検査市場規模は2025年に5億4,130万USDとなり、2030年までに6億5,120万USDに達すると予測され、予測期間中に3.77%のCAGRを記録します。産業用CTが実験室環境から自動化生産ラインへと継続的に移行していることで、故障分析を超えたユースケースが拡大し、さまざまな製造セクターにわたる設備の着実なアップグレードが促進されています。世界的な品質規制の厳格化が成長を増幅させており、先端エレクトロニクスのミクロンレベルの検査需要を高め、100%バッテリーパック検証を必要とする自動車電動化プログラムを推進しています。一方、スキャン時間の短縮とよりスマートな再構成アルゴリズムにより、検査あたりのコストが低下し、コンピュータ断層撮影CT検査市場が中規模企業の間でも普及しつつあります。しかし、競争の激化により、スタンドアロンシステムへの価格圧力が続くと予想されます。

主要レポートのポイント

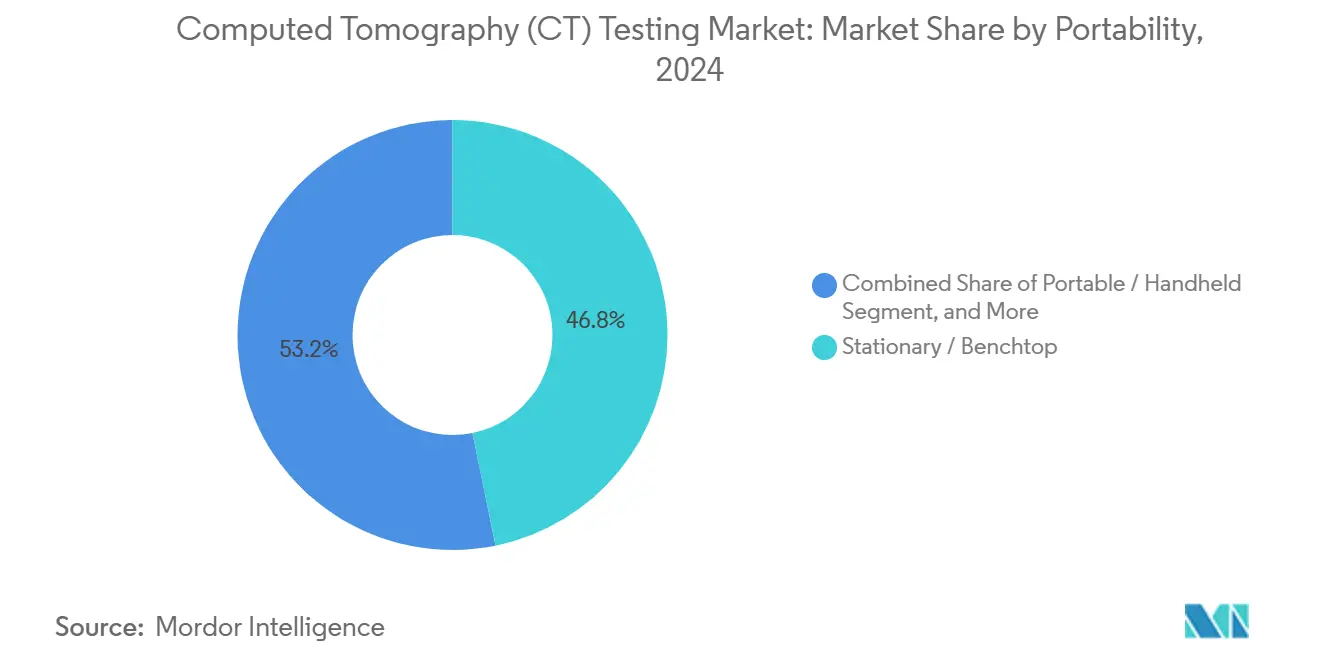

- 可搬性別では、固定式およびベンチトップシステムが2024年のコンピュータ断層撮影CT検査市場シェアの46.8%をリードし、自動化・ロボットプラットフォームは2030年にかけて8.7%のCAGRで拡大する見込みです。

- 用途別では、内部欠陥検出が2024年のコンピュータ断層撮影CT検査市場規模の31.2%のシェアを占め、組立検証は2030年にかけて8.2%のCAGRで成長すると予測されています。

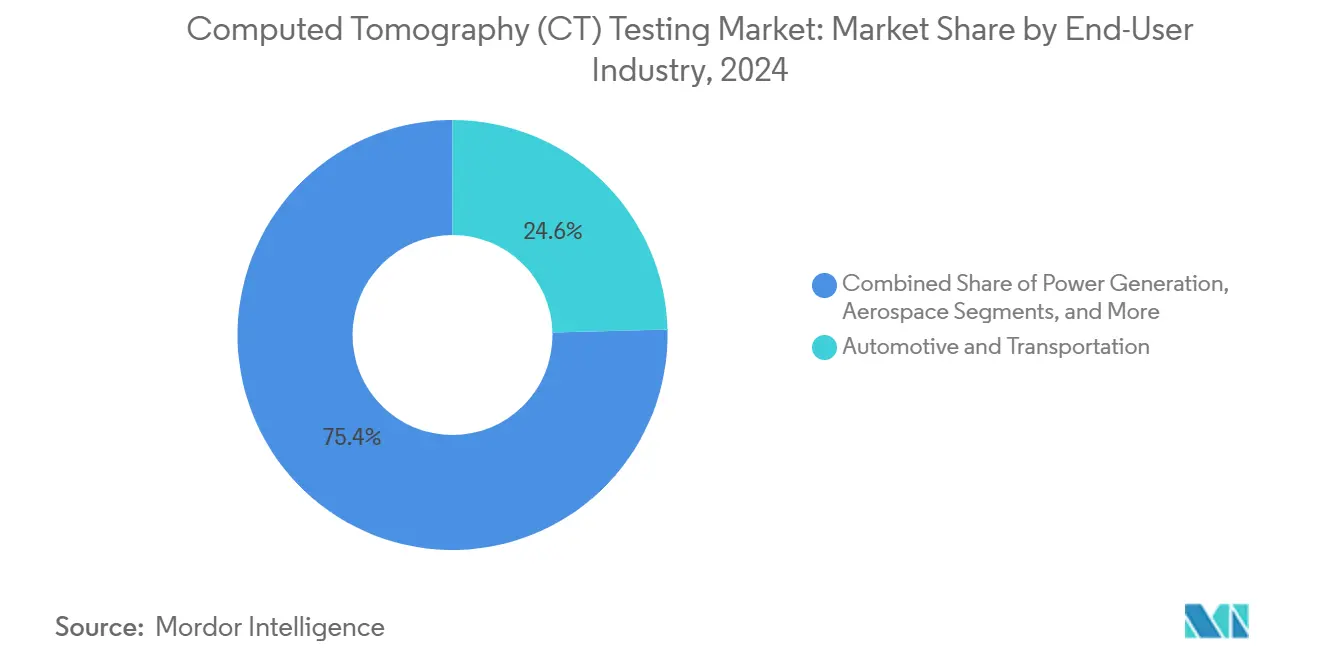

- エンドユーザー産業別では、自動車・輸送が2024年のコンピュータ断層撮影CT検査市場シェアの24.6%を占め、エレクトロニクスおよび半導体用途は2030年にかけて7.1%のCAGRで拡大しています。

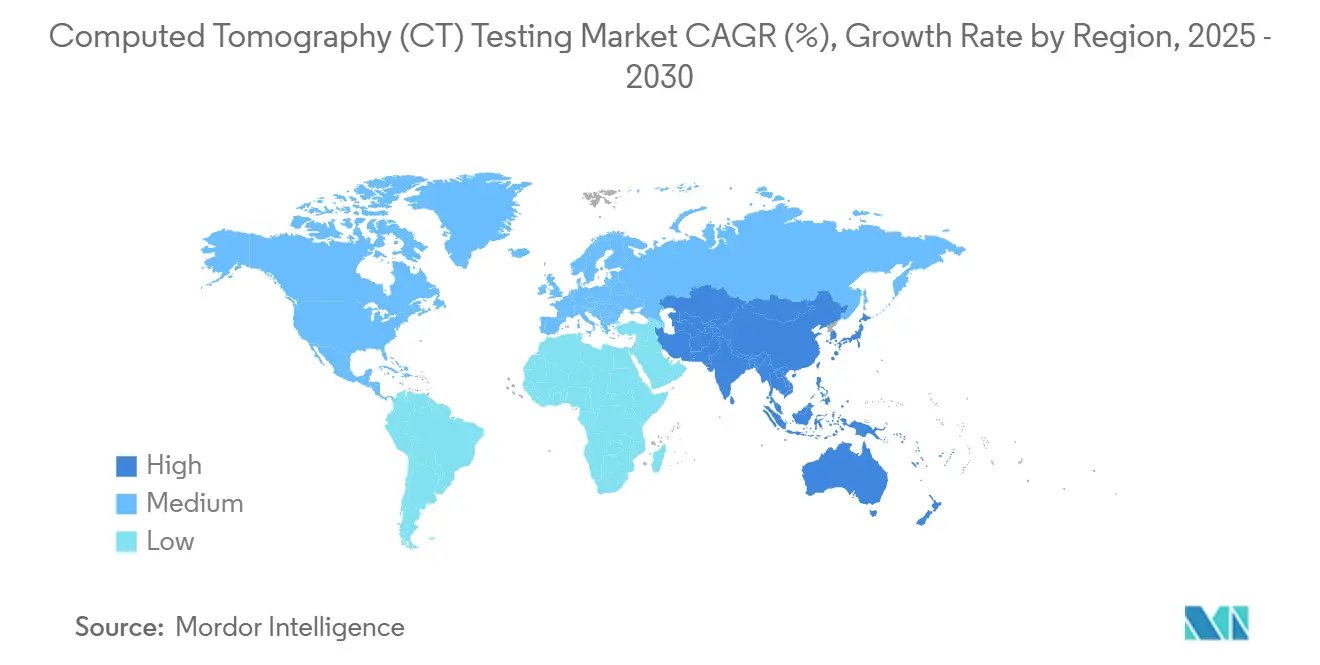

- 地域別では、アジア太平洋が2024年のコンピュータ断層撮影CT検査市場シェアの35.5%を占め、2030年にかけて5.4%のCAGRで最も成長の速い地域であり続けています。

グローバルコンピュータ断層撮影(CT)検査市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 先進複合材料の急速な採用 | +0.8% | 北米および欧州、アジア太平洋へ拡大 | 中期(2〜4年) |

| インダストリー4.0インライン検査へのシフト | +1.2% | グローバル、ドイツ・日本・韓国での早期普及 | 短期(2年以内) |

| エレクトロニクスの小型化 | +0.9% | アジア太平洋中心、北米への波及 | 中期(2〜4年) |

| パイプライン検査に関する規制義務の拡大 | +0.5% | 北米および中東、グローバルへ拡大 | 長期(4年以上) |

| 電気自動車バッテリーギガファクトリーの拡大 | +0.7% | 中国、欧州、北米 | 中期(2〜4年) |

| 医療機器に対する新興の償還コード | +0.3% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

航空宇宙製造における先進複合材料の急速な採用

航空宇宙OEMは金属部品を炭素繊維およびセラミックマトリックス複合材料に段階的に置き換えており、これらは表面非破壊検査では見えない内部故障モードをもたらします。複合材料が構造重量の50%を占めるボーイング787プログラムでは、最終組立前に剥離や繊維の不整合を特定するために体積CTが活用されています。米国連邦航空局の諮問通達AC 20-107Bが複合材料検査プロトコルを厳格化し、厚い翼桁を貫通できる高エネルギーCTスキャナーをティア1サプライヤーに設置させています。[1]連邦航空局、「諮問通達AC 20-107B:複合材料航空機構造」、faa.govOEMのフィードバックによると、CTは大型複合材料パネルの廃棄率を30%削減し、長いスキャン時間を相殺します。単通路ジェット機や都市型エアモビリティプラットフォームでの複合材料使用が増加するにつれ、コンピュータ断層撮影CT検査市場は航空宇宙需要の持続的な拡大が見込まれます。

生産フロアにおけるインダストリー4.0インライン検査へのシフト

グローバルメーカーは、生産と品質管理のフィードバックループを短縮するため、CTスキャナーを自動化セルに直接組み込んでいます。シーメンスは、タービンブレード工場でインラインCTがオフラインサンプリングに取って代わった際にサイクルタイムが40%削減されたことを記録しています。ドイツの自動車工場では、360度スキャンとAIベースの欠陥分類を10分以内に完了するロボットCTセルを導入し、寸法精度を0.1%の公差内に維持しています。ISO 15708は、これらの結果を統計的プロセス管理システムに直接統合できるようにする計量フレームワークを提供しています。設備コストは依然として高いものの、手直しの削減と根本原因分析の迅速化によりROIが加速し、スマートファクトリープログラム全体でコンピュータ断層撮影CT検査市場のより深い普及を支えています。

高分解能非破壊検査を必要とするエレクトロニクスの小型化トレンド

3D IC、ファンアウトウェーハレベルモジュール、システムインパッケージ設計を含む先進パッケージングは、10µm以下のはんだ接合部を特徴とし、従来のX線検査の範囲を超えています。IEEE 1149.10は現在、マイクロバンプの完全性の非破壊検査にCTを参照しており、破壊的なデキャッピングを必要とせずに故障を検出できます。[2]電気電子学会、「IEEE 1149.10-2024 高速テストアクセスポート規格」、ieee.orgアップル、サムスン、TSMCはいずれも、2D X線からサブミクロンCTラインに移行した後、欠陥の見逃しが300%以上削減されたと報告しており、ユニットあたりの検査費用が高くなっても採用が進んでいます。モバイルおよびAIチップが積層ダイに移行するにつれ、高倍率CTは不可欠であり続け、韓国、台湾、中国本土の半導体ハブにおけるコンピュータ断層撮影CT検査市場規模を強化します。

体積欠陥分析を必要とする電気自動車バッテリーギガファクトリーの拡大

バッテリーセルの品質は車両の安全性と保証クレームに直接影響するため、自動車メーカーは電極、タブ、冷却チャンネルの100% CT検査に向かっています。テスラの米国ギガファクトリーは、セパレーターの破れやガスポケットに対して99.5%の検出精度を維持しながら、1日1,000個のバッテリーパックを処理できるロボットCTスキャナーを統合しています。欧州および中国の工場も、さらに細かい気孔率制御を必要とするリン酸鉄リチウムおよび全固体電池の化学を拡大するにつれて追随しています。サプライヤーは、自動化CTによりバッテリーの廃棄コストがパックあたり40USD削減されると報告しており、採用曲線を強化し、電動モビリティサプライチェーンにおけるコンピュータ断層撮影CT検査市場シェアを拡大しています。

制約の影響分析*

| 制約 | (~)CAGRへの影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 代替手段に対する高い設備投資 | -1.1% | グローバル、中小企業への影響が大きい | 短期(2年以内) |

| 有資格放射線技師の限られた可用性 | -0.6% | 東南アジア、アフリカ、ラテンアメリカ | 中期(2〜4年) |

| サイバーセキュリティリスクの増大 | -0.4% | 世界中の重要インフラセクター | 中期(2〜4年) |

| 放射線安全コンプライアンスの負担 | -0.3% | 国家規制によって異なる | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

代替非破壊検査モダリティに対する高い設備投資

エントリーレベルの実験室用CTシステムは30万USD以上のコストがかかり、自動化セルは遮蔽および統合コストを考慮すると200万USDを超えます。対照的に、超音波および磁粉探傷機は5万USDを超えることはほとんどなく、小ロット製造業者にとってCTは手が届かないように見えます。総所有コストは、ソフトウェアライセンス、年間保守、サイトライセンスを考慮するとさらに増加します。したがって、回収期間は低マージン産業では3年を超え、短期的な導入を抑制し、優れた分析能力にもかかわらず中小企業におけるコンピュータ断層撮影CT検査市場の普及を制限しています。

発展途上地域における有資格放射線技師の限られた可用性

産業用CTの操作にはASNT認定レベルIIまたはレベルIIIの放射線技師が必要ですが、新興経済国における認定訓練能力は需要に大きく遅れています。認定資格者の欠員率は東南アジアで40%以上、サブサハラアフリカで60%以上に達しており、企業は1日800USD以上の日当で海外専門家を招聘せざるを得ない状況です。[3]米国非破壊検査学会、「SNT-TC-1A:人員資格認定」、asnt.org高い訓練コスト、限られたメンタリングの機会、熟練労働者の移住が不足を複合的に悪化させ、プロジェクトの立ち上げを遅らせ、インフラおよび鉱業プロジェクトが体積検査から恩恵を受けられるはずの発展途上地域におけるコンピュータ断層撮影CT検査市場の成長を抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

可搬性別:自動化プラットフォームが採用を加速

自動化・ロボットセグメントは、メーカーがコンベアハンドリングおよびビジョンロボットとシームレスに統合する無人検査を目指す中、可搬性の中で最も速い8.7%のCAGRを記録すると予測されています。固定式およびベンチトップユニットは、優れた画像忠実度と定着した実験室ワークフローにより、2024年のコンピュータ断層撮影CT検査市場シェアの46.8%を依然として保持しています。テスラとNikon Corporationの自動化セルは、500モジュールのバッテリースキャンを数分で完了し、AIによる自動化が大量生産工場にもたらすコンピュータ断層撮影CT検査市場規模の優位性を示しています。

ソフトウェア定義ワークフローと予知保全ダッシュボードがさらに稼働率を向上させ、競合する非破壊検査ツールとのコスト差を縮小しています。ポータブルおよびハンドヘルドスキャナーは分解能では劣るものの、大型部品の移動が非現実的なパイプライン溶接監査や航空宇宙ラインメンテナンスにおけるニッチな需要を満たしています。限られた検出器サイズが画像ピクセル密度を制約しますが、可搬性サブセグメントは、ナノスケールの精度よりも機動性を優先する石油・ガスプロジェクトにおいて依然として有意な収益をもたらしています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:組立検証が従来の欠陥検出を上回る

複雑な多部品製品が現場展開前に体積確認を必要とする中、組立検証は8.2%のCAGRで拡大すると予測されています。内部欠陥検出は2024年のコンピュータ断層撮影CT検査市場規模の31.2%のシェアを維持しており、表面プローブでは到達できない亀裂や空洞を明らかにするCTの歴史的な強みを示しています。アップルのマイクロバンプ配置には2µmの公差チェックが必要であり、ボーイングは複合材料リブの接着剤の広がりを検証しており、CTの比類ない空間分解能を確認しています。

寸法測定と故障分析は定番であり続けますが、リコール責任の増大によりOEMはインライン検証を採用し、手直しコストを抑制しています。リバースエンジニアリングおよびR&Dのユースケースは増分需要を生み出しており、特に製薬産業では化学的溶解を必要とせずにタブレットコーティングの均一性を評価するためにCTが活用されています。計量と完全性分析の両方を包含することで、コンピュータ断層撮影CT検査市場は従来の航空宇宙および鋳造セクターを超えて用途の範囲を広げています。

エンドユーザー産業別:エレクトロニクスが成長の主役

エレクトロニクスおよび半導体ラインは、3D ICアーキテクチャとより細かいはんだピッチに牽引され、2030年にかけて7.1%のCAGRを記録すると予想されています。自動車・輸送は、バッテリーパック検査と軽量複合材料検証に支えられ、2024年のコンピュータ断層撮影CT検査市場シェアの24.6%を依然として占めています。航空宇宙ユーザーは厚いCFRP翼桁の検査に高エネルギーCTを活用し、石油・ガスオペレーターはAPI 1163に準拠してパイプライン周溶接の完全性を検証するために使用しています。

建設・インフラ分野のプレーヤーはコンクリート空洞マッピングにCTを試験導入しており、医療機器企業はFDA認定規格に準拠したインプラント検証にマイクロCTを採用しています。業種全体にわたり、CT採用は複雑さを反映する傾向があります。形状が複雑で責任が高いほど、コンピュータ断層撮影CT検査市場規模への引力が強くなります。

地域分析

アジア太平洋は2024年のグローバルコンピュータ断層撮影CT検査市場シェアの35.5%を占め、2030年にかけて5.4%のCAGRを維持する見込みです。同地域の半導体生産能力の拡大は2024年に500億USDを超え、先進ノードの歩留まり向上のためにサブミクロン検査が必要とされています。一方、中国のEVバッテリー工場と韓国のメモリーファブはプロセス制御を確保するためにインラインCTバンクを設置しています。

アジア太平洋のコンピュータ断層撮影CT検査市場の優位性は、深いエレクトロニクス製造基盤、継続的なEVバッテリー投資、および非破壊検査の近代化を補助する政府インセンティブに起因しています。中国の2024年政策青写真はCT機器に対する税額控除を割り当て、ティア1サプライヤーの調達を加速させました。[4]中国国家発展改革委員会、「先進製造技術に関する国家戦略」、ndrc.gov.cn韓国のSK Hynixは3D NAND歩留まりを安定させるために高倍率CTを増強し、台湾積体電路製造はAI強化再構成アルゴリズムを採用してダイ積層を最適化しました。

北米は厳格な安全監督から恩恵を受けています。連邦航空局のAC 20-107Bは複合材料胴体セクションの高分解能スキャンを義務付け、米国運輸省パイプライン・危険物安全局の49 CFR 195は危険液体ラインの体積亀裂検出を義務付け、パイプラインオペレーターを現場展開可能なCTへと向かわせています。医療機器OEMも、FDA指針が3Dイメージングに依拠する生体適合性評価のためにISO 10993-1をますます引用する中、寸法検証にCTを活用しています。

欧州は持続可能性目標に沿ったインテリジェント自動化に注力しています。ドイツの自動車グループはCTをMESソフトウェアと統合して即時廃棄分類を行い、エアバスはデュアルエネルギーCTを適用して複合材料翼外板の繊維配向を区別しています。同地域はまた、リチウムイオンバッテリーが破砕される前に材料組成を分析するライフサイクル終了リサイクルにもCTを活用しています。規模は小さいものの、中東・アフリカの石油・ガスプロジェクトは高温砂漠環境での溶接検査にポータブルCTスキャナーを求めており、この技術の汎用性を示しています。南米の鉱山企業はCTを採用して鉱体を評価し、廃岩採掘を削減しています。

競合環境

コンピュータ断層撮影CT検査市場は中程度に分散しています。Nikon Corporation、ZEISS International、GE HealthCare Technologies Incが、幅広いポートフォリオ、大規模なフィールドチーム、それぞれ1億USD以上のR&D予算で上位層を占めています。LumaieldやRX Solutionsなどの中堅ベンダーは、クラウドベースの再構成とナノフォーカススキャナーにおいてニッチを開拓しています。Baker HughesのWaygate部門は2025年に堅牢なパイプラインユニットの発売をリードし、Shimadzuは高スループット実験室モデルで半導体ラインをターゲットにしています。

競争優位性は純粋なハードウェア分解能から、AIを活用した分析、ロボティクス、データ管理の統合エコシステムへと移行しています。ZEISSの7,500万USDのAIプログラムは5分未満のバッテリーモジュール検査を目指しており、ソフトウェア差別化へのピボットを示しています。Nikon CorporationによるAvizoの買収は、気孔率マッピングのために航空宇宙OEMが重視する可視化アルゴリズムを追加します。スタートアップ企業はCTをサービスとして提供する実験を行っており、顧客がクラウド分析のためにスライスをアップロードできるようにしています。これは設備購入に消極的な中小企業にとって魅力的な選択肢です。

特許出願はスペクトルイメージング、反復再構成、自動ハンドリングに集中しています。ISO委員会への積極的な参加により、既存企業は将来の認証経路を形成でき、ソフトな参入障壁を生み出しています。中国の参入企業が低コストシステムを投入するにつれて価格圧力が続いており、グローバルリーダーはコンピュータ断層撮影CT検査市場全体でマージンを維持するためにサービス契約と予知保全をバンドルするよう促されています。

コンピュータ断層撮影(CT)検査産業リーダー

Nikon Corporation

ZEISS International

GE HealthCare Technologies Inc.

Baker Hughes Company (Waygate Technologies)

YXLON International GmbH

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:ZEISS Internationalは、自動車バッテリーモジュールのAI駆動欠陥分類に7,500万USDを投資し、5分未満の検査サイクルを目標とすることを発表しました。

- 2025年8月:Nikon Corporationは1億2,000万USDでAvizoを買収し、航空宇宙およびエレクトロニクス顧客向けの可視化および自動測定ソフトウェアを強化しました。

- 2025年7月:Baker Hughes CompanyはAPI 1163要件に準拠したパイプライン周溶接評価向けのWaygate CT-5000ポータブルフィールドユニットを発表しました。

- 2025年6月:GE HealthCare Technologiesはテスラと提携し、米国ギガファクトリーで1日1,000個のバッテリーパックを処理するロボットCTラインを設置しました。

グローバルコンピュータ断層撮影(CT)検査市場レポートの範囲

| ポータブル/ハンドヘルド |

| 固定式/ベンチトップ |

| 自動化/ロボット |

| 寸法測定 |

| 内部欠陥検出 |

| 故障分析 |

| リバースエンジニアリング |

| 組立検証 |

| 研究開発 |

| 石油・ガス |

| 発電 |

| 航空宇宙 |

| 防衛 |

| 自動車・輸送 |

| 製造・重工業 |

| 建設・インフラ |

| 化学・石油化学 |

| 海洋・造船 |

| エレクトロニクス・半導体 |

| 鉱業 |

| 医療機器 |

| その他 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

| 可搬性別 | ポータブル/ハンドヘルド | ||

| 固定式/ベンチトップ | |||

| 自動化/ロボット | |||

| 用途別 | 寸法測定 | ||

| 内部欠陥検出 | |||

| 故障分析 | |||

| リバースエンジニアリング | |||

| 組立検証 | |||

| 研究開発 | |||

| エンドユーザー産業別 | 石油・ガス | ||

| 発電 | |||

| 航空宇宙 | |||

| 防衛 | |||

| 自動車・輸送 | |||

| 製造・重工業 | |||

| 建設・インフラ | |||

| 化学・石油化学 | |||

| 海洋・造船 | |||

| エレクトロニクス・半導体 | |||

| 鉱業 | |||

| 医療機器 | |||

| その他 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| 東南アジア | |||

| その他のアジア太平洋 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

2030年までのコンピュータ断層撮影CT検査市場の予測値は?

2030年までに6億5,120万USDに達すると予測されています。

産業用CTシステムの採用を現在リードしている地域はどこですか?

アジア太平洋地域が35.5%の市場シェアを保持し、グローバルで最も成長の速い地域です。

最も急速に成長している可搬性セグメントはどれですか?

自動化・ロボットシステムは2030年にかけて8.7%のCAGRで拡大すると予測されています。

エレクトロニクスメーカーがCTへの投資を増やしている理由は何ですか?

小型化された3Dパッケージングはサブミクロン検査を必要とし、それはCTによってのみ実現できます。

CTを検討している中小企業にとっての主な障壁は何ですか?

代替非破壊検査手法と比較した高い初期設備コストと長い回収期間です。

エンドユーザーの中で最も高いCAGRを記録する産業はどれですか?

エレクトロニクスおよび半導体生産は2030年にかけて7.1%の成長率が見込まれています。

最終更新日: