計算創薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

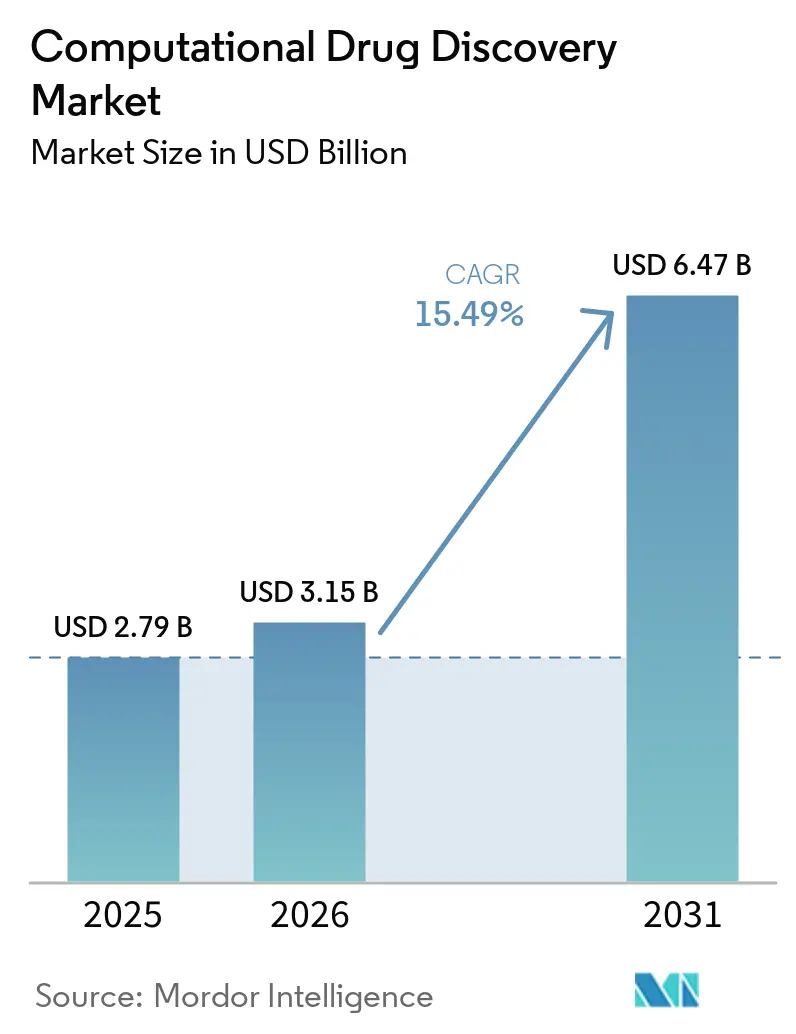

| 市場規模 (2026) | 3.15 十億米ドル |

| 市場規模 (2031) | 6.47 十億米ドル |

| 成長率 (2026 - 2031) | 15.49% CAGR |

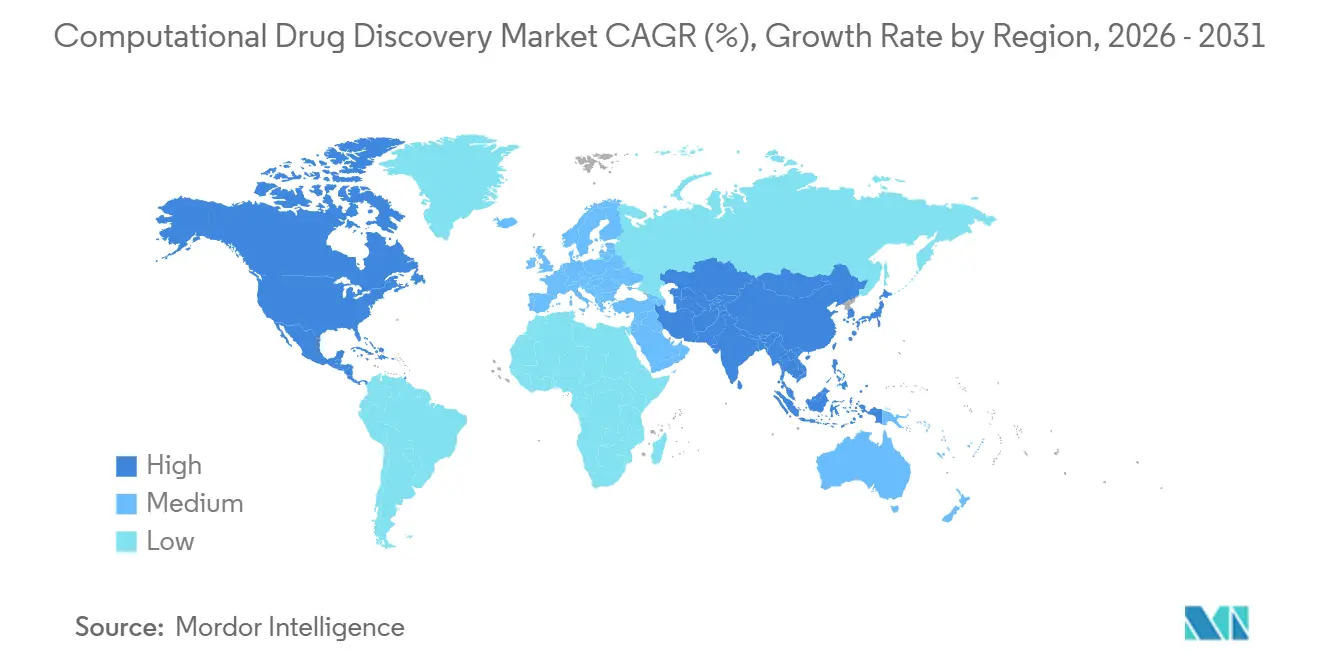

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる計算創薬市場分析

計算創薬市場規模は、2025年に27億9,000万米ドル、2026年に31億5,000万米ドルとなり、2031年までに64億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 15.49%で成長します。研究開発費の急増、従来のバイオテクノロジーに対するベンチャー資金調達ギャップの拡大、そしてEli LillyとInsilico Medicineとの27億5,000万米ドルの提携といった注目すべき取引が強力な成長の勢いをもたらしており、AIネイティブプラットフォームが後期段階の資産買収に匹敵する評価額を獲得できることを証明しました。2024年8月のRecursionとExscientiaの6億8,800万米ドルの合併に代表されるM&A活動は、競争の境界線を圧縮し、データの優位性を深めました。製薬スポンサーは、日常的なモデリングをアウトソーシングするのではなくアルゴリズムを内製化しており、ソフトウェアおよびAIプラットフォームが2025年の収益の59.58%を占め、フィー・フォー・サービス型の契約からサブスクリプションモデルへの転換を促進しています。一方、DrugCLIPなどのフレームワークを通じた超大規模バーチャルスクリーニングは、1日あたり10兆のタンパク質・分子ペアを評価しており、かつては世界最大のHPCセンターにのみ許されていたリード化合物生成の処理能力を解放しています。

主要レポートのポイント

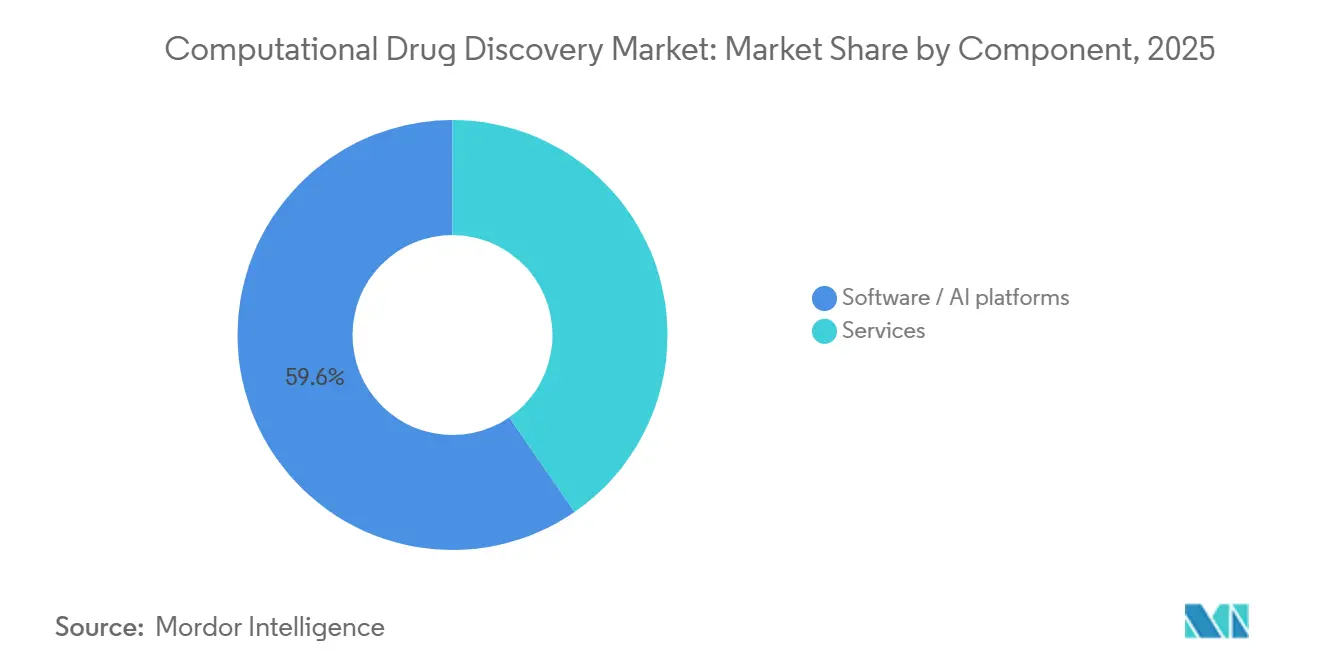

- コンポーネント別では、ソフトウェア/AIプラットフォームが2025年の計算創薬市場シェアの59.58%を占めました。同コンポーネントセグメントは2031年にかけてCAGR 17.24%で拡大しています。

- ワークフロー別では、標的同定・検証が2025年の収益の56.53%を占め、リード化合物探索が2031年にかけてCAGR 16.82%で最も急成長するワークフローとなっています。

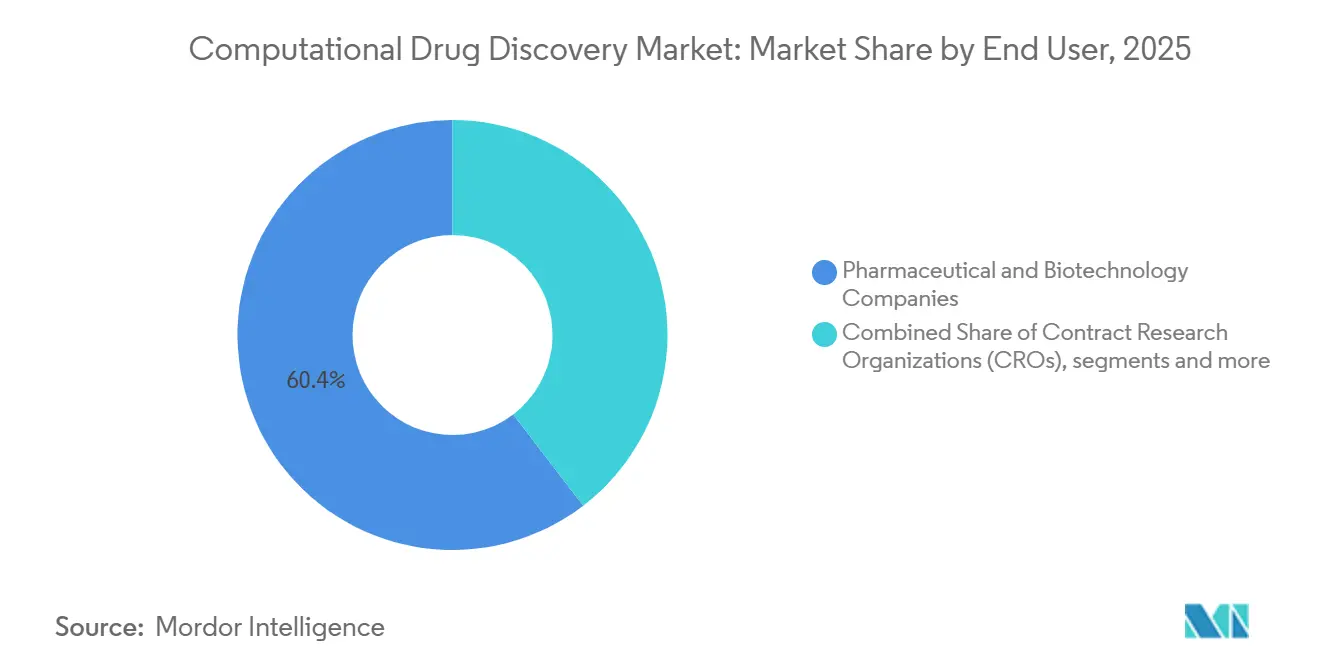

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の支出の60.44%を占め、受託研究機関(CRO)が2031年にかけて年率16.91%で最も急速な拡大を示しています。

- 技術別では、構造ベース創薬設計が2025年の計算創薬市場規模の56.23%を占め、量子・加速コンピューティングプラットフォームは2031年にかけてCAGR 17.42%で拡大すると予測されています。

- 地域別では、北米が2025年の収益の47.76%をリードし、アジア太平洋は2031年にかけてCAGR 17.34%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の計算創薬市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| インシリコプラットフォームの採用を促進する 研究開発コスト圧力の増大 | +3.2% | グローバル | 長期(4年以上) |

| AI/機械学習および 生成的化学アルゴリズムの急速な進歩 | +3.5% | 北米、EU、中国 | 中期(2~4年) |

| 参入障壁を低下させる クラウド/SaaS提供モデル | +2.8% | グローバル、特にアジア太平洋・南米 | 短期(2年以内) |

| モデルに基づく医薬品開発(MIDD)ガイドラインの 規制当局による受容 | +2.1% | 北米、EU、日本 | 中期(2~4年) |

| サブ時間自由エネルギー計算を可能にする 量子コンピューティングの突破口 | +1.9% | 北米・EU、中国での早期採用 | 長期(4年以上) |

| インシリコ臨床試験シミュレーション需要を促進する 患者デジタルツインの統合 | +1.6% | 北米・EU、アジア太平洋のパイロットサイト | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

インシリコプラットフォームの採用を促進する研究開発コスト圧力の増大

2024年の1薬剤あたりの研究開発コストは26億米ドルを超え、フェーズII腫瘍学の成功率は8%近くで停滞しており、スポンサーは早期に減耗を抑制することを余儀なくされています。バーチャルワークフローは標的から候補化合物までのサイクルを6年から2年未満に短縮し、チームが迅速かつ低コストで失敗できるようにします。Eli LillyとInsilico Medicineとの27億5,000万米ドルの契約により、Rentosertibが30ヶ月以内にフェーズIIaに進入し、このアプローチの有効性が実証されました。[1]Insilico Medicine、「Insilico Medicineのパートナーシップとパイプライン」、insilicomedicine.com2025年の従来のバイオテクノロジーシリーズAラウンドで40%減少したベンチャー資金は、現在アセットライトなAIビジネスモデルを優先しています。一方、CROはウェットラボ試験の前にADME/毒性予測を義務付け、前臨床の減耗を最大3分の1削減し、プログラムあたり100万~300万米ドルを節約しています。

AI/機械学習および生成的化学アルゴリズムの急速な進歩

DrugCLIPは1日あたり10兆のタンパク質・分子ペアをスクリーニングし、数ヶ月かかっていたヒット化合物探索キャンペーンを数時間に短縮します。Isomorphic LabsのIsoDDEは、AlphaFold3と比較して抗体・抗原の精度を2.3倍向上させ、結晶構造なしでの設計を可能にします。[2]Isomorphic Labs、「IsoDDE:次世代タンパク質構造予測」、isomorphiclabs.comAstraZenecaのMapDiffはバーチャルヒット化合物から合成アナログまでのループを半減させ、H100シリコン上に構築されたGPUクラスターはGenesis Therapeuticsのモデルトレーニング期間を18ヶ月から6ヶ月に短縮します。Latent Labsの抗体プラットフォームはハイブリドーマより56倍速くアフィニティ成熟を繰り返し、生成的AIの低分子を超えたリーチを証明しています。これらの進歩が合わさることで、プログラムあたりのコストを削減しながらパイプラインの幅を拡大します。

参入障壁を低下させるクラウド/SaaS提供モデル

QuantoriのQ-Discoverにより、スタートアップ企業は1万米ドル未満で100万化合物のスクリーニングを実行でき、オンプレミスHPCの設備投資を不要にします。Mind the ByteはADME予測を1分子あたり0.05米ドルで提供しており、これは従来のCROの見積もりより95%低い価格です。Rescaleは需要に応じて1万コアのクラスターを立ち上げる量子化学SaaSを提供しています。2025年にバイオファーマのITバジェットの62%がクラウドに移行したことで、弾力的な価格設定がデフォルトの調達モデルとなりました。参入障壁の低下により、以前はコンピューティングリソースにアクセスできなかった学術研究室や小規模バイオテクノロジー企業まで顧客層が広がります。

モデルに基づく医薬品開発ガイドラインの規制当局による受容

2026年1月に採択され2026年7月に発効するICH M15は、申請における定量的モデルの使用を初めて調和させます。[3]国際標準化機構、「ISO 13485医療機器品質管理」、iso.org2025年に拡充されたFDAのペアミーティングプログラムは、スポンサーが検証済みシミュレーションを提示した場合、IND前の調整から3~6ヶ月を短縮します。EMAのドラフトガイダンスはデータセットの出所と不確実性の定量化を義務付け、EU申請のための予測可能なテンプレートを作成します。インシリコ毒性代替に関する日本のPMDAの協議は、アジアでの受容の拡大を示しています。規制当局は特定の動物試験を省略できるようにすることで、早期開発から最大100万米ドルと9ヶ月を節約します。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高額な初期HPCおよび 専門人材の要件 | -1.8% | グローバル、新興市場で深刻 | 短期(2年以内) |

| マルチオミクスデータセット全体にわたる データサイロと相互運用性の低さ | -1.4% | グローバル | 中期(2~4年) |

| AI設計分子の説明可能性に対する 規制当局の反発 | -0.9% | 北米、EU、日本 | 中期(2~4年) |

| 容量を制限するGPU/コンピューティングサプライチェーンの逼迫 (2026年~2029年) | -1.2% | グローバル、ピークは2026年~2028年 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高額な初期HPCおよび専門人材の要件

目的に適したクラスターの構築には200万~500万米ドルのコストがかかり、さらに年間50万~100万米ドルの運用費用が必要であり、これが中規模バイオテクノロジー企業の参入を阻んでいます。AIと医薬化学の学際的スキルを持つ専門家は世界で1万人未満であり、主要ハブでの給与は20万米ドルを超えます。学術助成金はGPUをカバーすることはほとんどなく、研究室は6ヶ月以上に及ぶ国家キューへの参加を余儀なくされます。新興経済国では、データセンター容量の制限により、クラウド価格が米国より20~30%高くなっています。人材育成の供給は需要に追いついておらず、AIを活用した創薬プログラムを提供する大学は50校未満であり、毎年必要とされる5,000人の専門家のごく一部しか輩出していません。

マルチオミクスデータセット全体にわたるデータサイロと相互運用性の低さ

バイオファーマのデータセットのわずか15%がFAIR基準を完全に満たしており、データサイエンティストはプロジェクト時間の最大60%を互換性のないフォーマットの調和に費やしています。SchrödingersやDassaultの独自ファイル形式は移行を妨げ、切り替えコストを増大させ、イノベーションを阻害します。ChEMBLやPubChemなどの公開リポジトリは異なる識別子を使用しており、統合のためにカスタムパーサーが必要です。マルチオミクスの結合が最も困難であり、CRISPR、RNA-seq、イメージングデータを連携させると、モデルの精度を低下させる20~30%のエラーが生じることが多いです。標準化されたオントロジーがなければ、AIプラットフォームは拡大する生物学的データセットを十分に活用できません。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:内部ソフトウェア/AIプラットフォームがサービスを上回る

ソフトウェア/AIプラットフォームは2025年に59.58%の収益シェアで計算創薬市場規模をリードし、2031年にかけてCAGR 17.24%で拡大すると予測されています。その優位性は、27億5,000万米ドルの取引後にLillyがInsilico Medicineの生成エンジンを内部サーバーで運用することを決定したことに代表されるように、製薬業界がコアアルゴリズムの所有へと転換していることを反映しています。サービスはターンキーキャンペーンを求める小規模スポンサーにとって依然として重要ですが、クラウドネイティブな価格設定モデル(Mind the ByteでのADME予測1分子あたり0.05米ドル)により、かつてCROが請求していたプレミアムが侵食されています。

サブスクリプションのフットプリントの拡大により、プラットフォームベンダーは現在、四半期ごとのモデル更新、コンプライアンスツールキット、ユーザートレーニングをバンドルしており、以前の製品・サービスの境界線を曖昧にしています。2025年に再ローンチされたCertaraのSimcypパッケージは、自動PBPKテンプレートの更新とオンデマンドウェビナーを追加し、クライアントがICH M15のトレーサビリティルールを満たすのを支援しながら定着率を高めています。したがって、スポンサーが永続的なアウトソーシングよりもスキル移転を重視するにつれて、サービス収益は緩やかに成長します。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ワークフロー別:超大規模バーチャルスクリーニングによるリード化合物探索の急増

標的同定・検証が2025年の支出の56.53%を占めましたが、リード化合物探索はCAGR 16.82%で拡大しており、差が縮まっています。DrugCLIPの1日あたり10兆ペアの処理能力などの突破口により、スポンサーはヒット化合物同定を6ヶ月から1週間未満に短縮でき、社内の医薬化学を加速させます。

超大規模スクリーニングはまた、かつては商業的に魅力がないと見なされていた希少疾患標的のフラグメント展開を民主化します。PyRMD2DockのCD28に対する7.3%のサブマイクロモルヒット率は、アルゴリズムスケールがコストのほんの一部で物理的なHTSの品質に匹敵できることを示しています。規制上の制約により、前臨床ADME/毒性予測にはウェットラボでの確認が依然として必要ですが、量子対応自由エネルギー推定との統合によりそこでもサイクルタイムが短縮されます。

エンドユーザー別:受託研究機関(CRO)がマージン防衛のためにAIツールを採用

製薬・バイオテクノロジー企業が2025年の支出の60.44%を占めましたが、受託研究機関(CRO)の顧客セットは、スポンサーが低コストのブレンドサービスバンドルを求めるにつれて、2031年にかけて年率16.91%で最も急激な上昇を示しています。Charles River、Covanceなどは、SchrödingersまたはAtomwiseのエンジンをライセンスして、バーチャルスクリーニング、合成、バイオアッセイを単一の契約にパッケージ化し、探索タイムラインを4分の1短縮しています。

学術機関はインフラ予算に苦労していますが、Atommapのような弾力的なスーパーコンピューターにより、単一の標的からポートフォリオ全体のキャンペーンまでスケールするタスク課金制の使用が可能となり、教育病院や小規模研究センター全体で計算創薬市場の機会が開かれています。

技術別:量子・加速コンピューティングが急速にシェアを獲得

構造ベース創薬設計が2025年の収益の56.23%を占めて優位に立ちましたが、量子・加速コンピューティング技術はAstraZenecaの20倍の量子スピードアップとNVIDIAのALCHEMIツールキットが最大33倍高速な分子動力学を提供することに牽引され、年率17.42%で拡大しています。ハイブリッド量子・古典ワークフローは、サブキロカロリーの結合親和性予測など、かつては国家スーパーコンピューターで予約されていたタスクを日常化しながら、データをセキュアなオンプレミスクラスターに保持します。

リガンドベースのアプローチは初回SAR評価には依然として関連性がありますが、説明可能性に対する規制当局の厳しい審査の強化により、ICH M15に沿った構造アンカー型の手法が優先されます。NAMDの最近のGPU常駐モードを含むGPUネイティブ分子動力学エンジンは、部門予算でマイクロ秒シミュレーションを可能にし、構造ベースツールが保持する計算創薬市場シェアのリードを支えています。

地域分析

北米は2025年の世界収益の47.76%を占め、ベンチャーキャピタルの厚み、製薬本社の集積、クラウド採用のファーストムーバー優位性によって牽引されています。モデルに基づくペアミーティングやProject OptimusなどのFDAプログラムは、アルゴリズムを用いた申請書類に対する規制上の安心感を加速させ、サイクルタイムを短縮し、プラットフォームベンダーの最大の商業的フットプリントを固定しています。

アジア太平洋は最も急速な拡大を示しており、CAGR 17.34%を記録しています。これは中国、インド、日本が主権AIに資金を投じ、承認経路を合理化していることによるものです。中国は世界のイノベーションパイプラインの3分の1を占め、インシリコとウェットラボのキャンペーンを並行して実施することでヒット化合物からINDまでの期間を18ヶ月に短縮しています。インドのPeptrisの資本調達と2026年の日本のOno PharmaceuticalとCongruence Therapeuticsのパートナーシップは、それぞれペプチドおよび生物物理学駆動の探索における地域の高度化の高まりを示しています。

欧州は高水準の学術コンソーシアムとEMAのデジタルバイオロジーエビデンスへの開放性から恩恵を受けていますが、ベンチャー資金は米国に遅れをとっており、加盟国間の規制の断片化がスケールを妨げています。中東・アフリカおよび南米は依然として初期段階にありますが、現地のCROがHPCの不足を回避するクラウドSaaSプラットフォームを採用するにつれて、多国籍企業の臨床試験を引き付けています。

競合状況

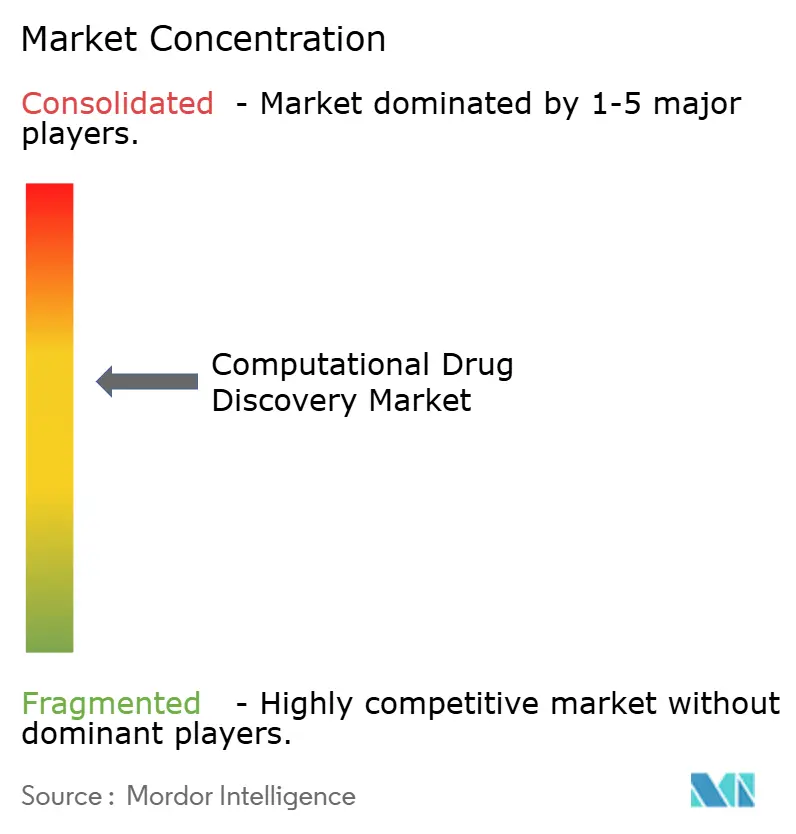

計算創薬市場は中程度に集中しており、プラットフォーム収益の大部分は上位ベンダーが占めています。Schrödinger、Certara、Dassault Systèmesなどの市場リーダーは、ICH M15の監査要件への準拠を含む長期的な検証とコンプライアンスサポートとともにエンタープライズグレードのスイートをバンドルすることで地位を維持しています。AIネイティブの挑戦者であるInsilico、Exscientia、Recursionは、独自資産を生み出し、Recursionの10プログラムをカバーする17億米ドルのBayer提携などのマイルストーン型メガディールを生み出すデータリッチな基盤モデルで対抗しています。

データの重力が主要な参入障壁です。Recursionの50ペタバイトの細胞イメージングとExscientiaの兆規模の化合物予測は、ほとんどの競合他社が匹敵できないトレーニングセットを提供します。NVIDIAのALCHEMIとcuQuantum SDKはハードウェアベンダーをエコシステムの要に引き上げ、30倍のスピードアップを実現してGPUネイティブスタックに有利な総所有コストを傾けます。量子専門家のIonQとIBM Quantumは自由エネルギー加速を通じて参入し、腫瘍学、mRNA、複雑なアロステリック標的に焦点を当てたパートナーシップを構築しています。

コンプライアンス姿勢は真剣な競合他社とファストフォロワーを区別します。FDAおよびEMAのドラフトガイダンスに沿った監査証跡、モデルの説明可能性、不確実性の定量化を組み込んだプラットフォームは、特に規制上のリスクが最も高い後期共同開発プロジェクトにおいて、価格プレミアムと短い販売サイクルを獲得しています。

計算創薬産業リーダー

Microsoft

Solventum

Abridge

eClinicalWorks

Suki

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:NVIDIAがALCHEMIツールキットをリリースし、部門インフラ上でGPU分子動力学を1.7~33倍高速化。

- 2026年3月:Ono Pharmaceuticalが生物物理学駆動AIを腫瘍学パイプラインに適用するためCongruence Therapeuticsと提携。

- 2026年2月:Isomorphic LabsがIsoDDEをローンチし、AlphaFold3と比較して抗体・抗原の精度を2.3倍向上。

- 2026年2月:Takedaがマルチアセット探索を加速するためIambic Therapeuticsと17億米ドルの提携を締結。

世界の計算創薬市場レポートの範囲

レポートの範囲によると、計算創薬とは、分子モデリング、バーチャルスクリーニング、ドッキング、ファーマコフォアモデリング、機械学習アルゴリズムなどのコンピューターベースの手法を使用して、実験室試験の前に潜在的な薬剤候補を設計、評価、最適化することを指します。分子相互作用を予測し、薬物様特性を評価し、インシリコシミュレーションを通じて実験コストと時間を削減することで、早期段階の探索を加速します。

計算創薬市場は、コンポーネント、ワークフロー、エンドユーザー、技術、地域によってセグメント化されています。コンポーネント別では、市場はソフトウェア/AIプラットフォームとサービスにセグメント化されています。ワークフロー別では、市場は標的同定・検証、リード化合物探索、リード化合物最適化、前臨床ADME/毒性予測、その他にセグメント化されています。エンドユーザー別では、市場は製薬・バイオテクノロジー企業、受託研究機関(CRO)、学術・研究機関にセグメント化されています。技術別では、市場は構造ベース創薬設計(SBDD)、リガンドベース創薬設計(LBDD)、AI/生成的AIプラットフォーム、分子動力学・シミュレーション、量子・加速コンピューティングにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。レポートは上記すべてのセグメントの金額(米ドル)を提供します。

| ソフトウェア/AIプラットフォーム |

| サービス |

| 標的同定・検証 |

| リード化合物探索 |

| リード化合物最適化 |

| 前臨床ADME/毒性予測 |

| その他 |

| 製薬・バイオテクノロジー企業 |

| 受託研究機関(CRO) |

| 学術・研究機関 |

| 構造ベース創薬設計(SBDD) |

| リガンドベース創薬設計(LBDD) |

| AI/生成的AIプラットフォーム |

| 分子動力学・シミュレーション |

| 量子・加速コンピューティング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| コンポーネント別 | ソフトウェア/AIプラットフォーム | |

| サービス | ||

| ワークフロー別 | 標的同定・検証 | |

| リード化合物探索 | ||

| リード化合物最適化 | ||

| 前臨床ADME/毒性予測 | ||

| その他 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 受託研究機関(CRO) | ||

| 学術・研究機関 | ||

| 技術別 | 構造ベース創薬設計(SBDD) | |

| リガンドベース創薬設計(LBDD) | ||

| AI/生成的AIプラットフォーム | ||

| 分子動力学・シミュレーション | ||

| 量子・加速コンピューティング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年の計算創薬市場の規模はどのくらいですか?

計算創薬市場規模は2026年に31億5,000万米ドルであり、Mordor Intelligenceは2031年までに64億7,000万米ドルへの上昇を予測しています。

計算的AIプラットフォームに期待されるCAGRはどのくらいですか?

Mordor Intelligenceによると、ソフトウェア/AIプラットフォームは2026年から2031年にかけてCAGR 17.24%で成長すると予測されており、他のどのコンポーネントセグメントよりも速い成長率です。

最も高い成長勢いを示す地域はどこですか?

アジア太平洋は、中国、インド、日本の主権AI能力への投資に牽引され、2031年にかけてCAGR 17.34%を記録すると予測されています。

2031年にかけて最も急速に拡大するワークフローはどれですか?

超大規模バーチャルスクリーニングによって推進されるリード化合物探索は、CAGR 16.82%で拡大し、標的同定を上回ると予測されています。

最終更新日: