計算創造性市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.79 十億米ドル |

| 市場規模 (2030) | 4.30 十億米ドル |

| 成長率 (2025 - 2030) | 19.18% CAGR |

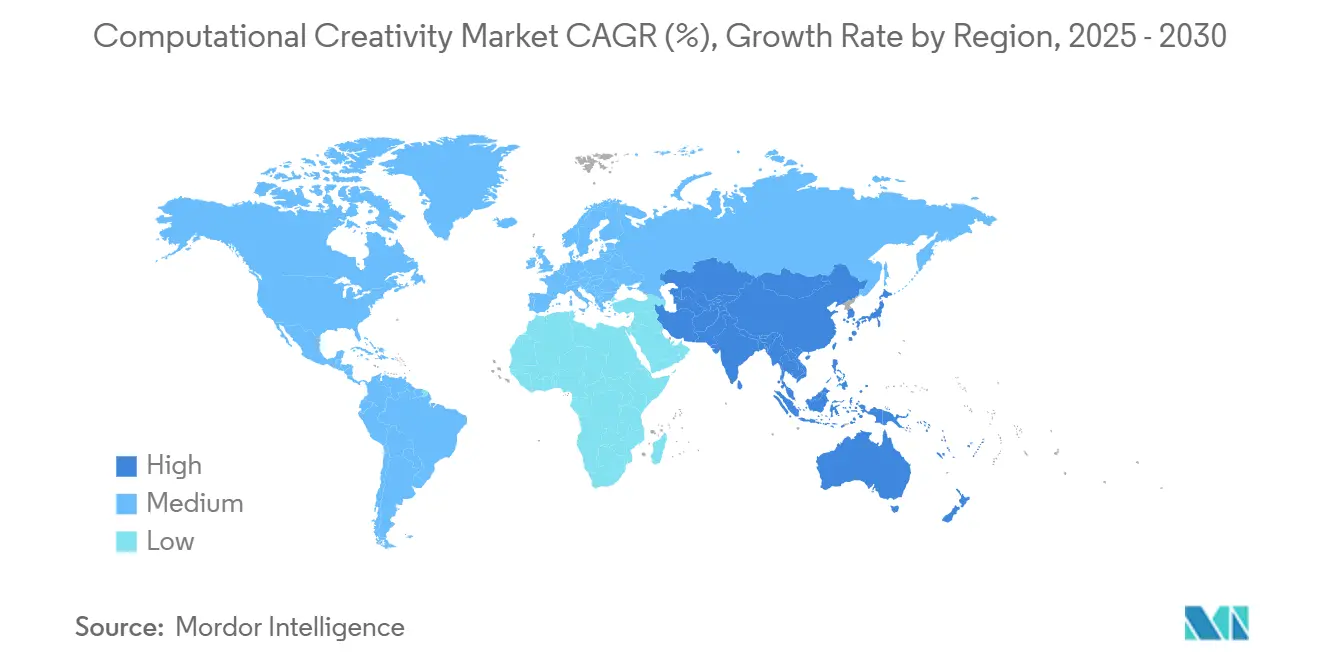

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる計算創造性市場分析

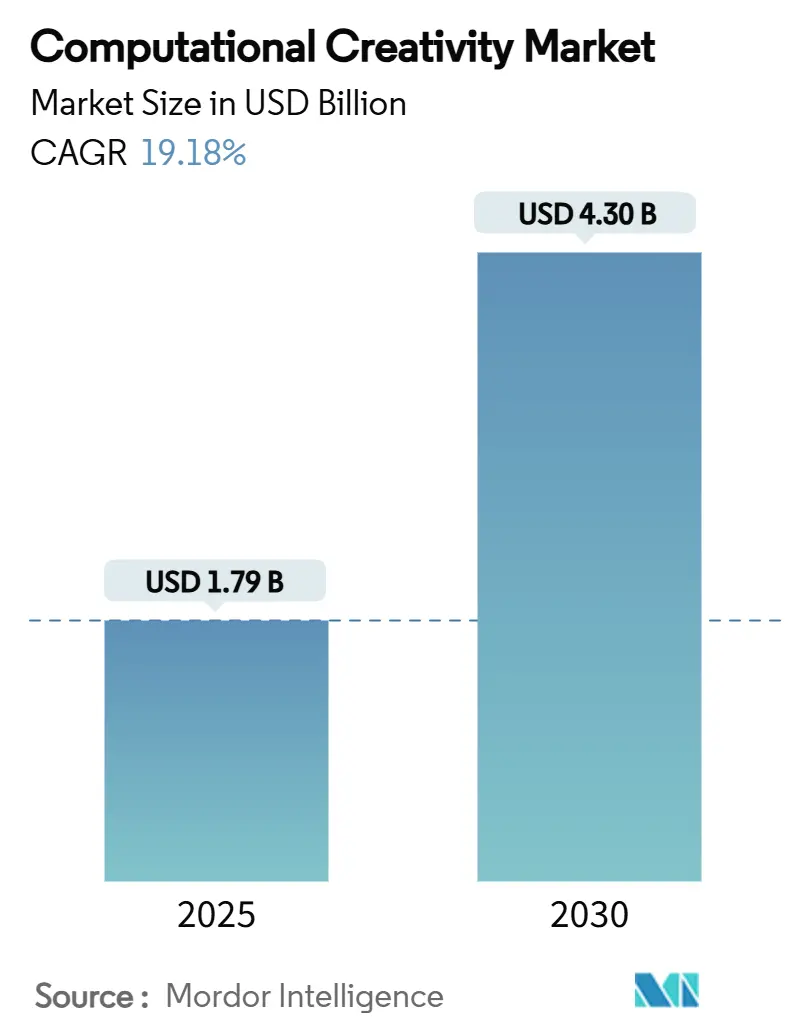

計算創造性市場規模は2025年に17億9,000万米ドルと評価され、2030年までに43億米ドルに達すると予測されており、同期間中に19.18%のCAGRを反映しています。成長は複数の要因の収束から生じています。すなわち、コンテンツ制作の自動化を競う企業、モデル推論コストを削減するクラウドコンピューティング価格の低下、そしてコーディングの専門知識をほとんど必要としないAIツールキットです。トランスフォーマーベースのマルチモーダルモデルは、テキスト、画像、動画生成を一つのアーキテクチャ内に統合することで創造的生産性を向上させ、統合されたクリエイティブスイートのプラグインは非技術系ユーザーの学習曲線を短縮します。コンテンツオーナーは著作権コンプライアンスを証明する監査証跡をますます求めており、ライセンスされたデータまたは内部生成データに依存するベンダーが有利になっています。ゲームおよびバーチャルワールドにおける手続き型生成のユースケースの増加は、計算創造性市場のアドレス可能なベースをさらに拡大し、既存企業とスタートアップの双方がモデルカタログと事前構築済みテンプレートの拡充を促しています。

主要レポートのポイント

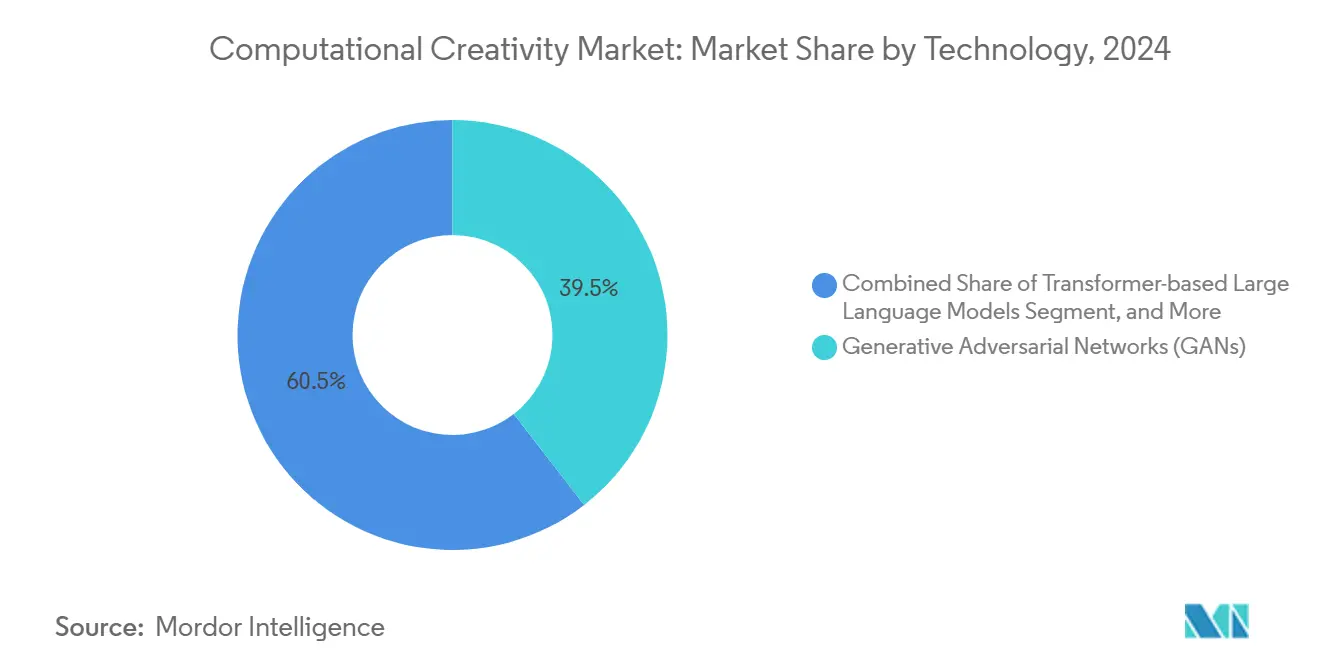

- 技術別では、敵対的生成ネットワークが2024年の計算創造性市場シェアの39.5%を占め、トランスフォーマーベースの大規模言語モデルは2030年までに29.2%のCAGRで拡大すると予測されています。

- アプリケーション別では、マーケティングおよび広告コンテンツが2024年の計算創造性市場規模の29.5%のシェアを占め、ゲームおよびバーチャルワールド構築は2030年までに24.6%のCAGRで進展しています。

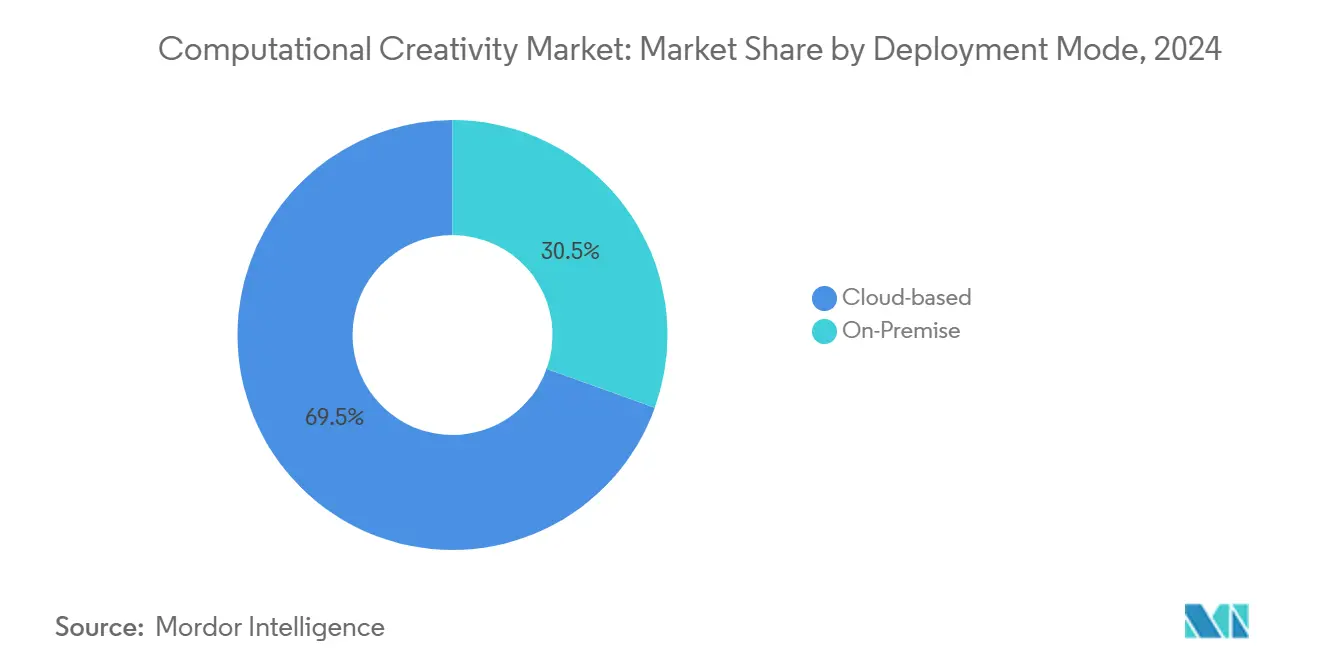

- 展開モード別では、クラウドベースのソリューションが2024年の計算創造性市場規模の69.5%を占め、20.1%のCAGRで拡大しています。

- エンドユーザー産業別では、メディアおよびエンターテインメント企業が2024年に34.2%の収益シェアでトップとなり、ゲームスタジオおよびパブリッシャーが2030年までに22.7%の最速CAGRを記録しています。

- 地域別では、北米が2024年収益の38.5%を占めましたが、アジア太平洋地域は2030年までに21.9%のCAGRで最も急成長する地域と予測されています。

世界の計算創造性市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 生成AIツールキットの民主化 | +3.2% | 北米、欧州、拡大するアジア太平洋地域 | 中期(2〜4年) |

| クラウドコンピューティングコストとAPI価格の低下 | +2.8% | グローバル、価格に敏感なアジア太平洋市場 | 短期(2年以内) |

| クリエイティブスイートエコシステムへの統合 | +2.1% | 北米、欧州 | 中期(2〜4年) |

| 超パーソナライズされたコンテンツに対する企業需要 | +4.3% | 北米、中国 | 長期(4年以上) |

| マルチモーダル基盤モデルの台頭 | +3.7% | 米国、中国 | 長期(4年以上) |

| デジタルツインにおける手続き型生成の台頭 | +2.4% | 北米、欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

生成AIツールキットの民主化

ノーコード開発環境と事前学習済み基盤モデルが、専門家参入の障壁を取り除いています。クリエイターはAdobe Fireflyの内部で直接プロンプトエンジニアリングによりアセットを生成でき、現在はOpenAIおよびGoogleのモデルをホストし、これまでに220億枚以上の画像を生成しています。Amazon Bedrock Studioも同様のアプローチを採用し、企業チームがインフラを構築することなく複数のモデルを調整できるようにしています。ツールキットが普及するにつれ、競争優位性はワークフロー設計とブランドセーフなガードレールへとシフトしています。かつてML技術を持たなかった中堅企業が今や早期採用者となり、計算創造性市場を拡大しています。

クラウドコンピューティングコストとAPI価格の低下

最適化チップ、モデル量子化、プロンプトキャッシングにより実行時コストが二桁台のパーセンテージで削減され、2年前には手が届かなかった高解像度動画生成を小規模スタジオでも試験できるようになっています。Microsoftは生成AIの展開において3.7倍のROIを報告しており、節約の主な要因を推論費用の低下に帰しています。[1]マッケンジー・ファーガソン、「MicrosoftはGenerative AIで3.7倍のROIを報告」、opentools.ai Amazonはインテリジェントプロンプトルーティングを導入し、クエリを最もコスト効率の高いモデルインスタンスに自動的に誘導することで、ヘビーユーザーのレイテンシとコストを削減しています。コストデフレは、2024年に生成AIの予算が3倍になったアジア太平洋地域での実験を促進しています。

クリエイティブスイートエコシステムへの統合

生産性ソフトウェア内にAIエージェントを組み込むことで、コンテキストの切り替えが減少し、採用が加速します。AdobeとMicrosoftはブランドセーフな生成機能をMicrosoft 365 Copilotに統合し、マーケターがOfficeアプリを離れることなくビジュアル、コピー、レイアウトを作成できるようにしています。IBMはwatsonxモデルをSalesforceのEinstein 1プラットフォームに連携させており、クリエイティブAIがデザインチームを超えてビジネスワークフローに浸透することを示しています。統合されたエコシステムはロックイン効果を生み出し、ストレージ、アセットライブラリ、AI推論を単一のサブスクリプションにまとめられる既存企業に有利に働きます。

超パーソナライズされたコンテンツに対する企業需要

ブランドは規模での関連性を競い、広告、パッケージング、アプリ内体験の何千もの地域別バリエーションを必要としています。自動車OEMは生成デザインを活用して個々の購入者向けに車両インテリアをカスタマイズしながら、エネルギー効率を最適化しています。クリエイティブの反復を自動化した小売業者は、キャンペーンサイクルの短縮とクリック率の向上を報告しており、計算創造性市場を顧客体験チームにとって不可欠なインフラとしての地位へと押し上げています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 著作権およびIP所有権の不確実性 | −2.7% | EU、米国 | 中期(2〜4年) |

| 高品質データ取得コスト | −1.9% | グローバル、新興開発者に影響 | 短期(2年以内) |

| データプライバシーコンプライアンスの負担 | −1.4% | 欧州、北米 | 中期(2〜4年) |

| モデルの幻覚とブランドリスクへの懸念 | −1.2% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

著作権およびIP所有権の不確実性

米国著作権局はAIの著作権に関する複数部構成の調査を継続しており、人間の貢献が最小限の場合にAI出力が著作権の対象となるかどうかについて曖昧さを維持しています。[2]ジョン・ハインズ、「米国著作権局がさらなるAIガイダンスを発行予定」、natlawreview.com ハリウッドのスタジオはAI生成動画コンテンツの責任について疑問を呈しており、長尺ツールの採用を遅らせています。EUでは、人工知能法が著作権で保護された学習素材の開示を義務付けており、小規模ベンダーが吸収しにくいコンプライアンスコストを追加しています。Adobeなどのベンダーはライセンスされたコンテンツやストックコンテンツのみで学習することでリスクを軽減していますが、これによりデータの多様性が狭まり、開発予算が増加します。

高品質データ取得コスト

プレミアムなテキスト、画像、動画アーカイブは現在、数百万ドル規模のライセンス契約を要求しています。OpenAIのCondé Nastとの契約は数十年分のジャーナリズムへのアクセスを解放しますが、高品質データのコストの高さを示しています。予算が限られた学術研究者は合成データに頼りますが、フォトリアリスティックなシャドウレンダリングなどの細粒度タスクでは忠実度のギャップが表面化します。権利がクリアされたデータセットは、資本力のあるプレイヤーにとって競争上の堀となり、資金力の乏しい地域での市場の民主化を潜在的に遅らせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:トランスフォーマーがクリエイティブAIアーキテクチャを再形成

敵対的生成ネットワークは、画像および動画生成ワークフローにおける成熟度により、2024年の計算創造性市場シェアの39.5%を維持しました。しかし、トランスフォーマーベースの大規模言語モデルは29.2%のCAGRを記録しており、ベンダーのロードマップを統合されたマルチモーダルスタックへと再編成するでしょう。GoogleのGeminiは一つのモデル内でテキストから動画および音声への機能を実証しており、トランスフォーマーバックボーンへの統合を示しています。進化的アルゴリズムと確率的モデルは、産業用デジタルツインなどのニッチな最適化タスクで生き残り、ハイブリッドアンサンブルは不確実性を考慮したクリエイティブな意思決定をサポートします。単一モダリティの卓越性を強調するベンダーは、企業がコンセプト作成、編集、展開を一つのインターフェースでカバーする総合的なモデルカタログを好むにつれて、侵食に直面しています。

トランスフォーマーベースモデルの計算創造性市場規模は2030年までに20億米ドルを超えると予測されており、テキストからあらゆるものへの機能を組み込んだSaaSプラットフォームの転換を反映しています。学習がトリリオンパラメータ規模に移行するにつれ、特化した加速チップと効率的なファインチューニング手法が、長期的な所有コストを評価する購入者にとって重要な購買基準となります。

注記: 個別セグメントのシェアはレポート購入後に入手可能

アプリケーション別:ゲームがクリエイティブAIイノベーションを牽引

マーケティングおよび広告コンテンツは2024年の計算創造性市場規模の29.5%を占め、ソーシャルメディア動画バリアントとダイナミックバナー制作に支えられています。ゲームおよびバーチャルワールド構築は24.6%のCAGRで最も急速に成長しており、レベルデザインのタイムラインを数ヶ月から数日に短縮するリアルタイム手続き型アセット生成によって加速されています。スタジオはシーン拡張APIとAI主導のノンプレイヤーキャラクターを統合し、人員を比例的に増やすことなくゲームプレイの多様性を拡大しています。

アートおよびデザイン制作は、クリエイティブスイートの大手がスタイル転送とベクター生成モデルを展開するにつれて関連性を維持しています。音楽作曲は、数分間のトラックを生成できるトランスフォーマー音声デコーダーの恩恵を受け、広告ジングルやゲーム内スコアのユースケースを拡大しています。産業デザインのワークフローは生成CADを活用して軽量コンポーネントを反復し、AutodeskのProject Berniniはスケッチを数秒以内に製造可能な3Dモデルに変換します。脚本執筆と長尺ストーリーテリングは未解決の法的議論により遅れていますが、主要なストリーミングプラットフォームではプレビューのみのモードで実験が続いています。

展開モード別:クラウドインフラがクリエイティブAIを支配

クラウド環境は2024年の計算創造性市場シェアの69.5%を占め、企業が常に最新のモデルカタログと弾力的なGPUを求めるにつれて20.1%のCAGRで複利成長するでしょう。Amazon Bedrockは現在100以上の基盤モデルを集約しており、展開をビルドか購入かの決断ではなくマーケットプレイス体験に変えています。オンプレミスは、金融サービス、動画KYC、政府コンテンツの編集など、レイテンシに敏感で規制された作業負荷に対して引き続き関連性を持ちます。推論がローカルで実行され、モデルの更新がクラウドから同期されるハイブリッドパターンが出現し、セキュリティとイノベーション速度のバランスを取っています。

ハイパースケーラー間の競争的な価格戦争はマージンを圧縮する可能性がありますが、計算創造性市場全体を拡大するでしょう。汎用APIの上に独自の編集UIを重ねるベンダーは、生のモデルアクセスではなくワークフローの深さによって差別化します。

エンドユーザー産業別:エンターテインメントがAIクリエイティブ採用をリード

メディアおよびエンターテインメント企業は2024年収益の34.2%を生み出し、AIを活用してトレーラーカット、字幕ローカライゼーション、サムネイル最適化を自動化しています。Netflixはシリーズ制作における生成AIの使用を公式に確認し、クリエイティブグレードの品質レベルを検証しました。ゲームスタジオおよびパブリッシャーは、リアルタイム生成をプレイヤー体験に組み込むにつれて22.7%の最高CAGRを記録するでしょう。

自動車および産業デザイナーは生成デザインを展開して電気自動車の空力特性と美的好みのバランスを取り、プロトタイプサイクルを短縮しています。教育およびエドテック企業は、学習スタイルに合わせてコンテンツをカスタマイズするプロンプト駆動のレッスンビルダーを適用していますが、倫理的使用ガイドラインはまだ策定中です。研究機関は、演奏者とモデルの間のライブクリエイティブ交換を可能にするAI拡張楽器を実験しています。[3]ジョセフ・パラディソ、「AI拡張楽器」、MIT Press、mit.edu 産業横断的な普及は、産業の種類ではなく実装の成熟度が将来の支出加速を決定することを示唆しています。

地域分析

北米は2024年の計算創造性市場の38.5%を占めました。深いベンチャーキャピタルプール、成熟したクラウドインフラ、AI著作権に関する活発な政策議論が採用を支えています。米国国防総省のマルチベンダー生成AIパイロット契約(それぞれ最大2億米ドル相当)は、AI生成シミュレーションアセットに対する政府の意欲を示しています。しかし、未解決の著作権ガイダンスはリスク回避的なメディア企業を実験的なモードに留め、2025年のフレームワークが到来するまで大量展開を遅らせています。

アジア太平洋地域は21.9%のCAGRで最も急速に拡大している地域です。中国の投資は2024年に21億米ドルに達し、規制サンドボックスが商業学習用のデータセットを安定させるにつれてローカル基盤モデルの開発を促進しています。日本の支援的な政策と信頼性の高い電力網がOpenAIの最初のアジアオフィスを東京に誘致し、地域の人材プールを強化しました。[4]カナダアジア太平洋財団、「OpenAIが東京を選んだ理由」、asiapacific.ca 韓国語やバハサ・インドネシア語のローカライズされた言語モデルを優先する企業は、東南アジア全体でベンダーの機会を拡大しています。

欧州は安定した需要と厳格な規制を組み合わせています。2024年7月に施行された人工知能法は著作権で保護された学習データの透明性を義務付け、ベンダーにデータセットの認証を促し、規制された産業からの信頼を獲得しています。フランスは資金フローをリードしており、パリを拠点とするAiveがマルチモーダル動画自動化のために1,200万ユーロ(1,400万米ドル)を調達したことがその証拠です。ロンドンはグローバルな広告代理店へのアクセスを活用するクリエイティブAIスタートアップの密集したクラスターを擁しています。汎欧州の官民連携イニシアチブは、外部のボトルネックなしに計算創造性市場が拡大できるよう、主権GPU容量の確保を目指しています。

競争環境

計算創造性市場は適度に分散していますが、より高い集中度に向かう傾向があります。AdobeはCreative Cloudフランチャイズを活用しており、Fireflyユーザーが220億のアセットを作成し、ブランドセーフな学習セットの恩恵を受けています。MicrosoftはOffice、Teams、Azure AI Studioに生成AIを組み込み、早期の企業採用者に対して3.7倍のROIを主張しています。AmazonはBedrockを中立的なモデルマーケットプレイスとして位置付け、Stability AIおよびAnthropicのモデルをオンボーディングしてマルチクラウドユーザーを引き付けています。

専門プレイヤーは垂直ワークフローでイノベーションを起こしています。30億米ドルと評価されるRunwayはテキストから動画への編集ツールを先駆け、インタラクティブなゲーム体験へと拡張しています。Stability AIは新たな資金調達とリーダーシップの変更により財務を安定させ、オープンウェイトの拡散モデルに再集中しています。AutodeskはWonder Dynamicsを買収してAI駆動のキャラクターアニメーションを3Dデザインスイートに取り込み、大手ソフトウェア企業がニッチなイノベーションを社内開発ではなく買収するというシグナルを送っています。[5]ダン・サルト、「AutodeskがWonder Dynamicsを買収」、awn.com

規制は、データセットの開示とリスク評価を負担できる資本力のあるベンダーに有利な規模の堀として機能します。「商業的に安全な」学習パイプラインを開発する企業は企業取引をより迅速に確保し、ウェブスクレイピングデータに依存するスタートアップは調達サイクルが長期化しています。マルチモーダル基盤がコモディティ化するにつれ、差別化はドメイン固有のファインチューニング、ユーザー体験、コンプライアンス認証へとシフトします。

計算創造性産業リーダー

Adobe Inc.

OpenAI, Inc.

Google LLC (Alphabet, Inc.)

Microsoft Corporation

IBM Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年6月:MetaはScale AIへの143億米ドルの投資を確定する前に、AIスタートアップのRunwayに買収を打診しました。

- 2025年6月:30億米ドルと評価されるRunwayは、2025年後半に開始するインタラクティブなゲーム体験の計画を発表しました。

- 2025年6月:Aiveはマルチモーダル動画ポストプロダクション自動化を拡大するためにシリーズAで1,200万ユーロ(1,400万米ドル)を調達しました。

- 2025年5月:IBMとScuderia Ferrari HPは、4億人のサポーターのフォーミュラ1ファン体験を向上させるためにwatsonx搭載のモバイルアプリを展開しました。

世界の計算創造性市場レポートの範囲

| 敵対的生成ネットワーク(GAN) |

| トランスフォーマーベースの大規模言語モデル |

| 進化的・遺伝的アルゴリズム |

| 確率的・ベイズモデル |

| ハイブリッドおよびアンサンブルシステム |

| アートおよびデザイン制作 |

| 音楽作曲およびサウンドデザイン |

| ゲームおよびバーチャルワールド構築 |

| マーケティングおよび広告コンテンツ |

| 製品および産業デザイン |

| 脚本執筆と長尺ストーリーテリング |

| クラウドベース |

| オンプレミス |

| メディアおよびエンターテインメント企業 |

| ゲームスタジオおよびパブリッシャー |

| 広告およびクリエイティブエージェンシー |

| 自動車および産業デザイナー |

| 教育およびエドテック |

| 研究機関および学術機関 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| エジプト | ||

| その他のアフリカ | ||

| 技術別 | 敵対的生成ネットワーク(GAN) | ||

| トランスフォーマーベースの大規模言語モデル | |||

| 進化的・遺伝的アルゴリズム | |||

| 確率的・ベイズモデル | |||

| ハイブリッドおよびアンサンブルシステム | |||

| アプリケーション別 | アートおよびデザイン制作 | ||

| 音楽作曲およびサウンドデザイン | |||

| ゲームおよびバーチャルワールド構築 | |||

| マーケティングおよび広告コンテンツ | |||

| 製品および産業デザイン | |||

| 脚本執筆と長尺ストーリーテリング | |||

| 展開モード別 | クラウドベース | ||

| オンプレミス | |||

| エンドユーザー産業別 | メディアおよびエンターテインメント企業 | ||

| ゲームスタジオおよびパブリッシャー | |||

| 広告およびクリエイティブエージェンシー | |||

| 自動車および産業デザイナー | |||

| 教育およびエドテック | |||

| 研究機関および学術機関 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリアおよびニュージーランド | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

計算創造性市場の現在の規模は?

計算創造性市場規模は2025年に17億9,000万米ドルです。

計算創造性市場は2030年までにどのくらいの速さで成長しますか?

市場は19.18%のCAGRで拡大し、2030年までに43億米ドルに達すると予測されています。

最も急速に拡大している技術セグメントはどれですか?

トランスフォーマーベースの大規模言語モデルが最も急速な成長を記録しており、2030年までに29.2%のCAGRを登録しています。

クラウドベースの展開が計算創造性市場を支配しているのはなぜですか?

クラウドプラットフォームは弾力的なGPU容量、頻繁なモデル更新、使用量ベースの価格設定を提供しており、2024年に69.5%の市場シェアを獲得しています。

最終更新日: