コンプレッサーホイール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

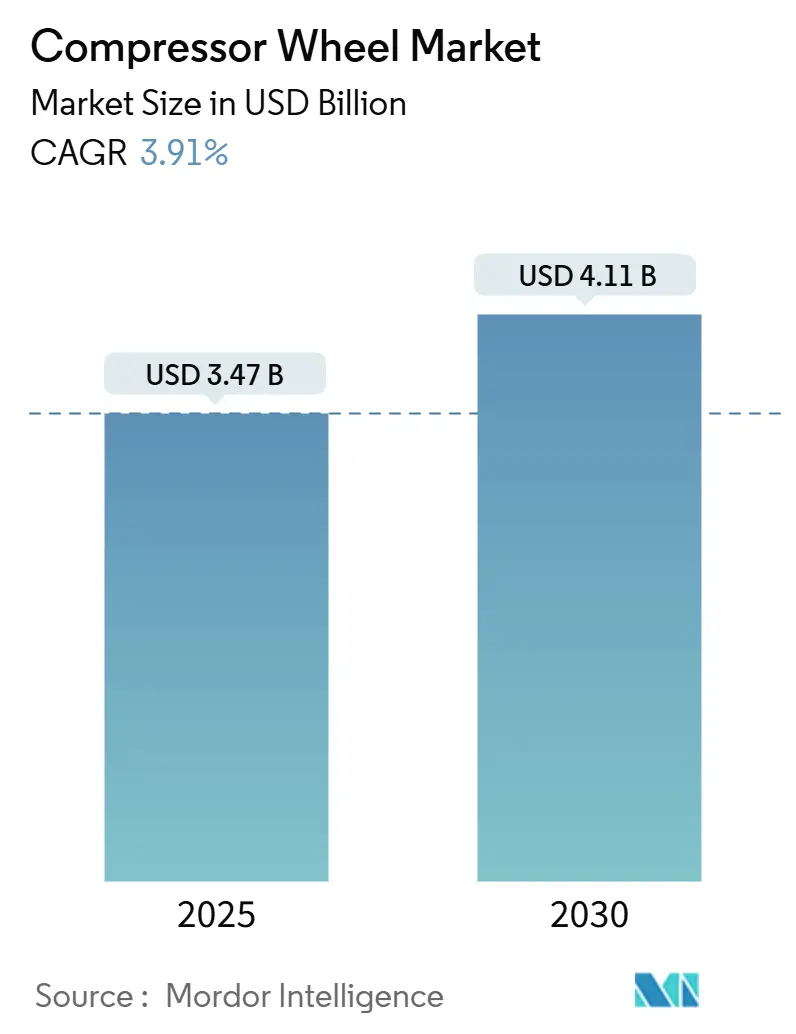

| 市場規模 (2025) | 3.47 十億米ドル |

| 市場規模 (2030) | 4.11 十億米ドル |

| 成長率 (2025 - 2030) | 3.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンプレッサーホイール市場分析

コンプレッサーホイール市場規模は2025年に30億4,700万米ドルとなり、2030年までに41億1,000万米ドルへ上昇する予測で、同期間における年平均成長率(CAGR)は3.91%を反映しています。需要は数量増加から精密製造へとシフトしており、OEMが熱安定性、疲労耐性、および厳格な寸法公差を追求する中、ビレットおよび鍛造ホイールがプレミアム価格を獲得しています。アジア太平洋地域は規模と勢いの両面でリードしており、中国が5軸マシニングセンターを増設する一方、日本は超薄型ブレードミリングの高度化を継続し、欧州および北米の車両プログラム向け地域輸出を拡大しています。

主要レポートのポイント

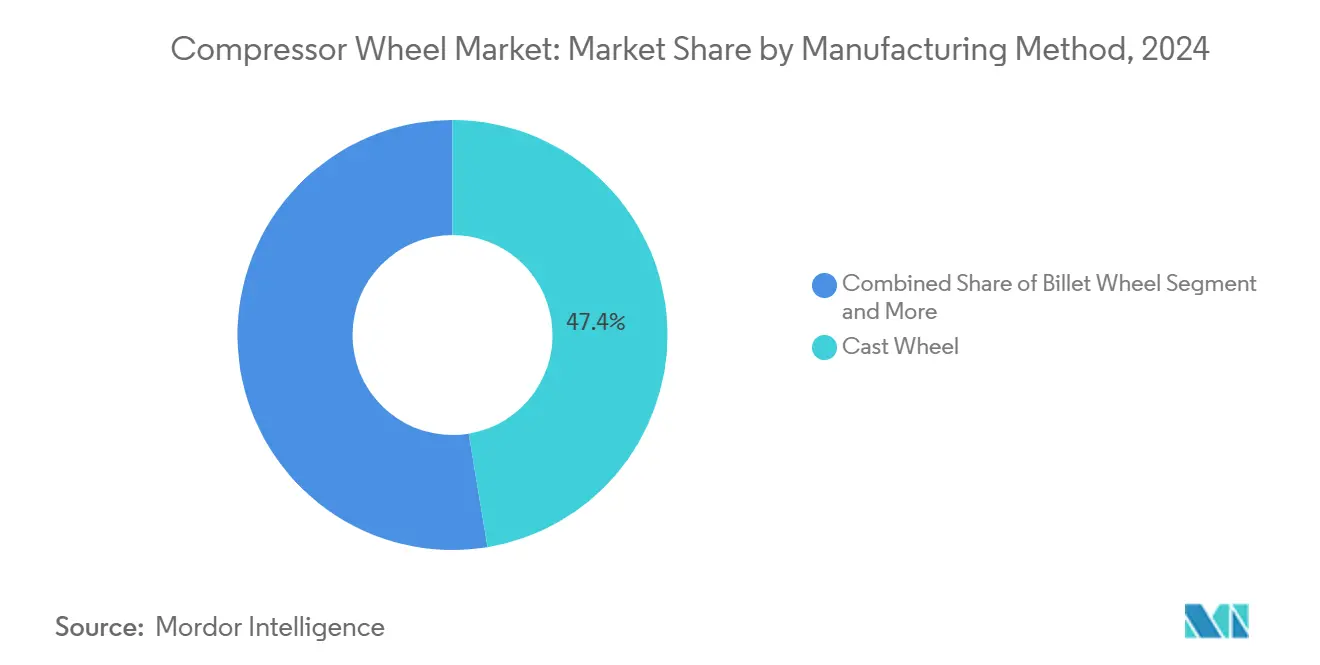

- 製造方法別では、鋳造ホイールが2024年のコンプレッサーホイール市場シェアの47.39%を占め、ビレットホイールは2030年に向けてCAGR 8.23%でセグメントをリードすると予測されています。

- ブレード設計別では、ラジアルブレードが2024年のコンプレッサーホイール市場で57.82%のシェアを占め、後退曲線ブレードは2030年にかけてCAGR 7.48%で拡大する見込みです。

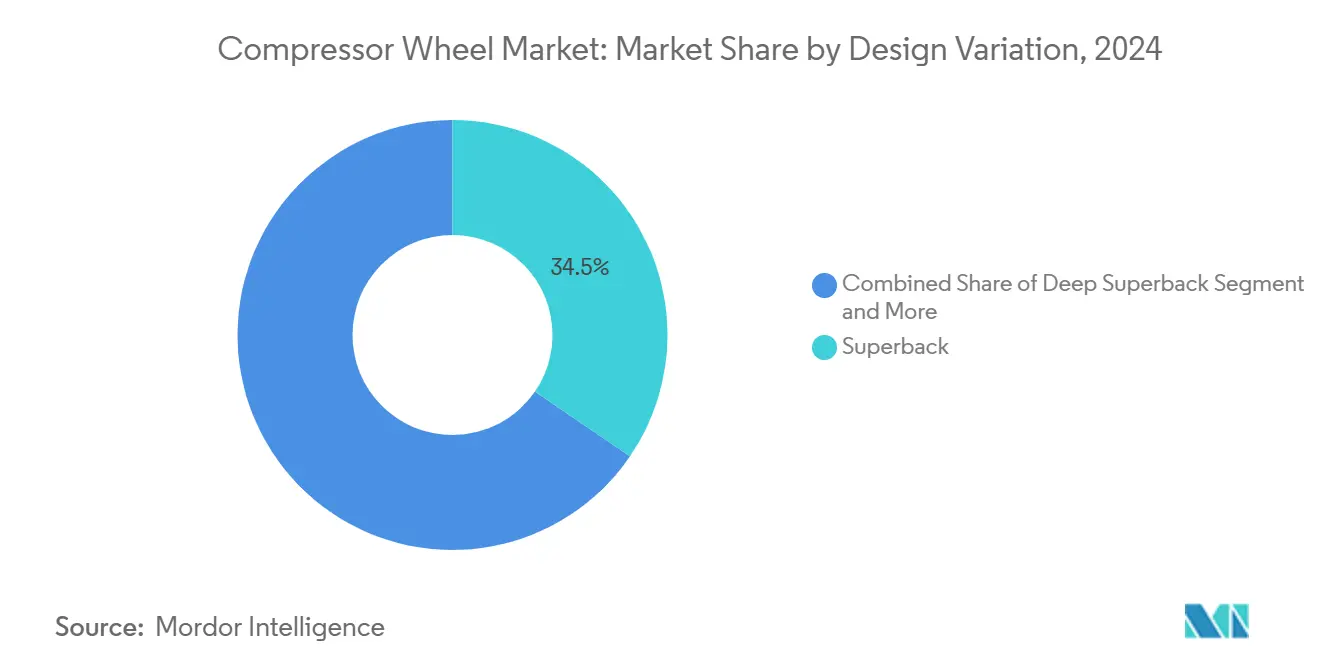

- 設計バリエーション別では、スーパーバック構成が2024年のコンプレッサーホイール市場規模の34.17%のシェアを占め、ディープスーパーバックバリアントは2025年~2030年の間にCAGR 7.94%で拡大すると予測されています。

- 構造形態別では、オープンタイプホイールが2024年のコンプレッサーホイール市場規模の45.63%のシェアを獲得し、セミオープンホイールはCAGR 7.12%で2030年に向けて最速の成長が見込まれています。

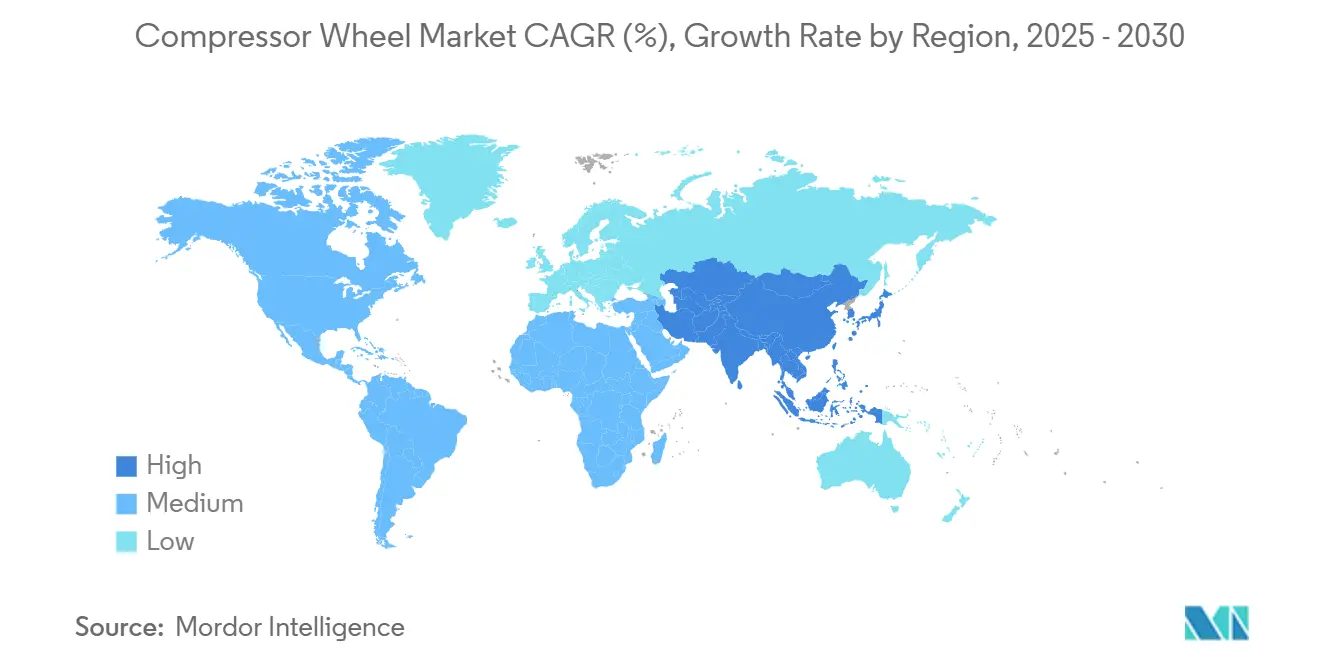

- 地域別では、アジア太平洋地域が2024年のコンプレッサーホイール市場で37.89%のシェアでリードし、2030年にかけて最高のCAGR 8.77%を記録すると予測されています。

グローバルコンプレッサーホイール市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 車両ターボダウンサイジング需要の急増 | +1.2% | 欧州および中国 | 中期(2~4年) |

| 産業用遠心圧縮機の建設拡大 | +0.8% | アジア太平洋、中東・アフリカ | 長期(4年以上) |

| 軽量ビレットホイールの採用 | +0.6% | 北米および欧州連合 | 中期(2~4年) |

| 付加製造ホイールジオメトリ | +0.5% | グローバル | 長期(4年以上) |

| 水素燃料電池コンプレッサーの普及 | +0.3% | 欧州および北米 | 長期(4年以上) |

| 電動ターボ高強度鍛造ホイール | +0.2% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

車両ターボダウンサイジング需要の急増

自動車メーカーは、動力密度を維持しながら厳格な排出基準を満たすためにターボチャージャーの採用を加速させており、乗用車および商用車セグメント全体でコンプレッサーホイールへの持続的な需要を生み出しています。欧州の自動車メーカーがこの移行をリードしており、2024年の新車発売におけるターボ搭載率は65%を超え、中国の国家第六段階排出基準(国六)の実施が同様の採用パターンを促進しています。より高いブースト圧を持つ小排気量エンジンへのシフトは、現代のアプリケーションでは通常200,000 rpmを超える高速連続運転に耐えられる精密製造コンプレッサーホイールを必要としています。BorgWarnerの2025年2月における北米主要OEMとのウェイストゲートターボチャージャーに関する2028年までの契約延長は、精密なブースト制御と燃費向上のための電動アクチュエーターシステムを強調し、このトレンドを体現しています[1]"BorgWarnerが主要OEMとのウェイストゲートターボ契約延長を確定、" borgwarner.com.。このダウンサイジングの勢いは、広い運転マップ全体で一貫したパフォーマンスを提供しながら熱サイクルに耐えられる先進的なコンプレッサーホイール材料とジオメトリへの特定の需要を生み出しています。

産業用遠心圧縮機の建設拡大

プロセス産業は、特にアジア太平洋地域および中東地域において、石油化学能力の増強と天然ガス処理インフラを支援するために遠心圧縮機の設置を拡大しており、エネルギープロジェクトへの投資は年間1,500億米ドルを超えています。これらのアプリケーションは、過酷なサービス条件下での連続運転向けに設計された、より大型で堅牢なコンプレッサーホイールを必要とし、従来の鋳造代替品に対して鍛造およびビレット製造方法への需要を促進しています。産業セグメントの成長軌道は、製造施設における自動化の進展と、半導体、食品加工、および製薬アプリケーション全体での圧縮空気システムへの需要増加から恩恵を受けています。Cumminsの2024年~2025年における天然ガスエンジンターボチャージャーおよび船舶アプリケーションにおける広範な開発は、定置型発電から船舶推進システムまで、産業用コンプレッサーホイールアプリケーションの幅広さを示しています[2]"電動ターボチャージャーとは?Garrettの電動ターボの性能と効率を探る、" garrettmotion.com.。産業用コンプレッサーホイールは通常、自動車用途と比較して大径でより保守的な応力マージンを特徴とし、ピーク性能最適化よりも信頼性に焦点を当てた明確な価値セグメントを形成しています。

軽量ビレットホイールの採用

5軸加工および精密工具における製造の進歩により、ビレットコンプレッサーホイールのコスト効率の高い生産が可能となり、鋳造代替品と比較して優れた材料特性と設計の柔軟性を提供しています。ビレット製造は鋳造プロセスに固有の気孔率の懸念を排除しながら、空力効率を向上させるインテグラルシュラウドや最適化されたブレード厚さ分布などの複雑なジオメトリを実現します。航空宇宙セクターが初期採用を牽引しており、重量削減が直接燃料節約に転換されますが、自動車アプリケーションも高性能および電動ターボチャージャーアプリケーション向けにビレットホイールを指定するケースが増えています。Garrett Motionの電動ブーストシステム向け高速電動モーター技術の開発は、急速な加速・減速サイクルに耐えられるビレットホイールへの新たな需要を生み出しています。製造プロセスの柔軟性により、ニッチなアプリケーション向けの迅速なプロトタイピングとカスタマイズが可能となり、画一的なソリューションではなくアプリケーション固有の最適化に向けた市場の進化を支援しています。

水素燃料電池コンプレッサーの普及

水素燃料電池システムは、正確な流量と圧力比で動作する特殊な空気圧縮機を必要とし、クリーンで無油運転に最適化されたコンプレッサーホイールへの新たな需要を生み出しています。これらのアプリケーションは、粒子の侵入が燃料電池膜を汚染してシステム障害を引き起こす可能性があるため、卓越した信頼性と汚染耐性を必要としています。新興の水素経済は、湿潤で潜在的に腐食性のある運転環境に対応できる耐腐食性材料と表面処理に向けてコンプレッサーホイールの仕様を推進しています。Bosch、Garrett、およびCumminsは2024年を通じて専用の燃料電池空気圧縮機システムを開発しており、Garrettの中国・武漢にあるゼロエミッション研究開発センターは、水素アプリケーション向けの電動ターボチャージャーおよび電動ブースト技術に特化して取り組んでいます。このアプリケーションセグメントはまだ初期段階にありますが、水素インフラの展開が世界的に加速するにつれて、長期的な成長ポテンシャルを大きく秘めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 特殊合金価格の変動 | -0.7% | グローバル | 短期(2年以内) |

| 厳格な疲労サイクル認証 | -0.4% | グローバル | 中期(2~4年) |

| 固体水素圧縮の脅威 | -0.2% | 欧州および北米 | 長期(4年以上) |

| 中国5軸加工能力リスク | -0.3% | グローバル | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

特殊合金価格の変動

原材料コストの変動は、コンプレッサーホイールメーカーに対して大きなマージン圧力をもたらし、特に高温アプリケーションに不可欠なチタン合金、超合金、およびタングステン系材料に影響を与えています。タングステン価格は2025年1月以降110%急騰し、チタン生産者物価指数は2024年に3.37%上昇し、主要採掘地域に影響を与えるサプライチェーンの制約と地政学的緊張を反映しています。これらのコスト圧力により、メーカーは動的価格設定メカニズムの導入と代替材料の探索を余儀なくされていますが、性能要件が代替オプションを制限することが多い状況です。貿易関税によるニッケルサーチャージの変動は、ステンレス鋼および超合金アプリケーションのコスト管理をさらに複雑にし、OEMとの長期契約交渉に課題をもたらす予測不可能な投入コストを生み出しています。業界の対応策には、価格変動を軽減するための垂直統合の強化と戦略的サプライヤーパートナーシップが含まれますが、中小メーカーはプロジェクトの収益性を損なう可能性のある突然の材料コスト急騰に対して依然として脆弱な状況にあります。

厳格な疲労サイクル認証

コンプレッサーホイールの耐久性試験に関する規制要件は、特に航空宇宙および重要な産業用アプリケーションにおいて、開発タイムラインを延長し認証コストを増加させています。API 617規格は広範な遠心圧縮機試験プロトコルを義務付けており、CFR 33.27はタービンおよび圧縮機ロータの最大運転速度の120%でのオーバースピード試験を要求し、新設計に対して相当な検証費用を生み出しています。これらの認証プロセスは製品開発サイクルを12~18ヶ月延長する可能性があり、制御された条件下での高速運転が可能な特殊試験設備を必要とします。振動測定および疲労分析に関するISO規格は、中小メーカーが独自に満たすことに苦労する追加のコンプライアンス要件の層を加えています。より厳格な安全マージンに向けた規制フレームワークの進化は現場での障害から学んだ教訓を反映していますが、付加製造や新材料などの新興技術に対するイノベーションと市場参入の障壁を生み出しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造方法別:ビレットホイールがプレミアムシフトを牽引

鋳造ホイールは2024年に47.39%の市場シェアを維持しており、大量生産の自動車アプリケーションにおけるコスト優位性によるものですが、メーカーが初期コストよりも性能を優先するにつれて、ビレットホイールは2030年にかけてCAGR 8.23%で加速しています。鋳造プロセスは、材料特性が運転要件を満たし、工具コストが大量生産ランにわたって償却できる標準的なターボチャージャーアプリケーションで引き続き主流です。しかし、ビレット製造は優れた疲労耐性、複雑なジオメトリ、または迅速なプロトタイピング能力を必要とするアプリケーションで支持を得ています。鍛造ホイールは中間的な位置を占め、鋳造代替品に対して改善された材料特性を提供しながら、中量生産アプリケーションに対して合理的な生産コストを維持しています。

先進的な製造技術は、これらの方法間の従来の境界を曖昧にしており、半固体成形(SSM)技術により鋳造ホイールがコスト削減でビレットに近い材料特性に近づくことが可能となっています。付加製造は、幾何学的複雑性が高い単位コストを正当化するプロトタイプ開発および低量特殊アプリケーションにおいて特に、第4のカテゴリーとして台頭しています。インコネル625ワイヤーアーク付加製造(WAAM)に関する研究は、付加プロセスと除去プロセスを組み合わせたハイブリッド製造アプローチの可能性を示しています。製造方法の選択は、コストだけでなくアプリケーション固有の要件にますます依存するようになっており、性能最適化に向けた市場の進化を反映しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

ブレード設計別:効率性が後退曲線採用を促進

ラジアルブレード構成は2024年に57.82%の市場シェアで主導しており、パッケージング制約がコンパクト設計を優先する自動車ターボチャージャーアプリケーションにおける数十年にわたる実績のある性能を活用しています。これらの設計は予測可能な性能特性と、大量生産要件を支援する確立された製造プロセスを提供しています。後退曲線ブレードは2030年にかけてCAGR 7.48%で加速しており、自動車および産業用アプリケーションの両方で燃料消費と排出量を削減する優れた効率特性によって牽引されています。後退曲線設計の空力的優位性は、より高い圧力比と流量でより顕著になり、ダウンサイジングエンジンおよび産業プロセスアプリケーションに特に魅力的です。

計算流体力学(CFD)の進歩により、より高度なブレード最適化が可能となり、研究では後退曲線設計が特定の運転範囲でラジアル代替品に対して1~2%の効率改善を達成できることが示されています。前進曲線ブレードは、低圧力比での高流量が必要な特殊アプリケーションに限定されていますが、コスト重視のアプリケーションに対して製造の簡素性を提供しています。ブレード設計の選択プロセスは、効率、サージマージン、および製造制約を同時に考慮した多目的最適化をますます取り入れており、汎用設計ではなくアプリケーション固有のソリューションに向けた業界の動きを反映しています。

設計バリエーション別:ディープスーパーバックが勢いを増す

スーパーバック構成は2024年に34.17%の市場シェアでリードしており、多様なアプリケーション全体で空力性能と製造可能性のバランスを取る業界標準を代表しています。この設計バリエーションは、合理的な生産複雑性とコスト構造を維持しながら、実証済みの性能特性を提供しています。ディープスーパーバックバリアントは2030年にかけてCAGR 7.94%で最速の成長を遂げており、自動車および産業用アプリケーションの両方に恩恵をもたらす優れた空力効率と拡張された運転範囲能力によって牽引されています。より深いブレード曲率により、特にオフデザイン運転条件での優れた流れ制御と損失低減が可能となっています。

フラットバックおよびステップドバック設計は、パッケージング制約またはコスト上の考慮が空力最適化より優先される特定のニッチアプリケーションに対応しています。これらのよりシンプルなジオメトリは、性能要件がそれほど厳しくない大量生産でコスト重視のアプリケーションに引き続き関連性があります。より高度な設計バリエーションへのトレンドは、複雑なジオメトリのコスト効率の高い生産を可能にする製造能力と計算設計ツールの進歩を反映しています。最適化研究では、ディープスーパーバック構成が標準スーパーバック設計に対して1.5~2%の効率改善を達成できることが示されており、性能重視のアプリケーションに対して追加の製造複雑性を正当化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

構造形態別:セミオープン設計が支持を獲得

オープンタイプ構成は2024年に45.63%の市場シェアを維持しており、大量生産の自動車アプリケーションに魅力的な製造の簡素性とコスト優位性から恩恵を受けています。これらの設計はインテグラルシュラウドの複雑性を排除しながら、ほとんどのターボチャージャーアプリケーションに対して適切な性能を提供しています。セミオープン構造は2030年にかけてCAGR 7.12%で最速の成長を遂げており、合理的な製造複雑性を維持しながら部分的なシュラウディングによる改善された空力効率を提供しています。セミオープン設計は、完全オープン構成と比較して優れたチップクリアランス制御と漏れ損失の低減を提供しています。

クローズドインペラーは最大効率と最小漏れを必要とする特殊アプリケーションに対応していますが、その製造複雑性とコストが採用を高付加価値アプリケーションに限定しています。構造形態の選択はアプリケーション要件に大きく依存しており、自動車アプリケーションはコスト上の理由からオープン設計を好む傾向がある一方、産業用および航空宇宙アプリケーションは性能上の優位性のためにセミオープンまたはクローズド構成をますます指定しています。5軸加工および付加製造における最近の進歩により、より複雑な構造形態に関連するコストペナルティが低減され、以前はコスト重視であったアプリケーションでのセミオープン設計のより広範な採用が可能となっています。アプリケーション。アプリケーション。

地域分析

アジア太平洋地域は2024年に37.89%の市場シェアを占め、中国の拡大する製造能力と日本の精密工学の専門知識に牽引されて、CAGR 8.77%でグローバル成長をリードしています。中国の工作機械産業の拡大には、複雑なコンプレッサーホイールジオメトリ向けに特別に設計された5軸マシニングセンターへの多大な投資が含まれており、グローバルサプライヤーに機会と競争圧力の両方をもたらしています。IHI CorporationやMitsubishi Heavy Industriesなどの日本メーカーは、先進的な材料科学と精密製造を活用して高性能アプリケーションに対応し、韓国企業は国内および輸出市場向けの自動車ターボチャージャーコンポーネントに注力しています。インドの成長する自動車セクターと産業インフラ開発が追加需要を生み出していますが、現地製造能力は中国や日本と比較して依然として限定的です。

北米と欧州は安定した需要パターンを持つ成熟市場を代表していますが、成長率は低く、高付加価値アプリケーションと先進技術開発に注力しています。BorgWarnerやGarrett Motionなどの北米メーカーは、強力な研究開発能力と緊密なOEM関係を活用して、電動ターボチャージャーおよび水素燃料電池アプリケーションにおけるイノベーションを強調しています。欧州サプライヤーは、厳格な規制要件とプレミアム自動車アプリケーションに牽引されて、効率最適化と排出削減技術に集中しています。

南米、中東、およびアフリカは、現在の市場シェアは小さいものの、産業インフラ需要の高まりとともに新興の機会を代表しています。ブラジルの自動車セクターがターボチャージャーコンポーネントへの需要を生み出し、中東の石油化学投資が産業用コンプレッサーホイール要件を促進しています。アフリカの鉱業およびエネルギープロジェクトは、過酷な環境での運転に耐えられる堅牢で高信頼性のコンプレッサーホイールへの特殊需要を生み出しています。

競合環境

コンプレッサーホイール市場は中程度の集中度を示しており、確立されたプレーヤーが数十年にわたる空力専門知識と製造規模を活用して競争上の地位を維持しています。BorgWarner、Garrett Motion、Cummins Turbo Technologiesなどの市場リーダーは、長年のOEM関係と統合されたサプライチェーン能力から恩恵を受けており、中小競合他社に対する参入障壁を形成しています。しかし、付加製造技術と水素燃料電池などの新興アプリケーションにより、特殊能力を持つ機動力のあるサプライヤーに機会をもたらす混乱が生じています。

技術採用パターンは、先進的な材料科学と精密製造を統合できる企業を優遇しており、これはビレットおよび鍛造ホイール生産方法への業界のシフトによって証明されています。戦略的パターンは垂直統合と技術差別化を強調しており、主要サプライヤーは研究開発能力と製造自動化に多大な投資を行っています。

水素燃料電池コンプレッサーや電動ターボチャージャーシステムなどの特殊アプリケーションにホワイトスペースの機会が生まれており、従来の自動車サプライヤーが航空宇宙および産業機器メーカーとの競争に直面しています。付加製造と先進材料における特許出願は次世代技術をめぐる競争の激化を示しており、確立されたプレーヤーは独占的なOEMパートナーシップと製造規模の優位性を通じて市場ポジションを守っています。競争ダイナミクスは、単独コンポーネントではなく完全なシステムソリューションを提供できるサプライヤーをますます優遇しており、バリューチェーン全体での統合と戦略的パートナーシップを促進しています。

コンプレッサーホイール産業リーダー

BorgWarner Turbo Systems

Garrett Motion Inc.

Cummins Turbo Technologies (Holset)

Continental AG

Mitsubishi Heavy Industries

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年3月:Garrett Motionは次世代ターボチャージャー技術を代表するGシリーズ第2世代コンプレッサー製品を発売し、同社の従来の専門知識を活用しながら、性能と耐久性の向上のために先進的な材料と製造プロセスを取り入れています。

- 2025年2月:BorgWarnerは北米主要OEMとの中型ガソリンエンジン向けウェイストゲートターボチャージャーの延長契約を確保し、生産は2028年以降も継続され、精密なブースト制御と排出規制遵守のための電動アクチュエーターウェイストゲートシステムを強調しています。

グローバルコンプレッサーホイール市場レポートの範囲

| 鋳造ホイール |

| ビレットホイール |

| 鍛造ホイール |

| ラジアルブレード |

| 後退曲線ブレード |

| フラットバック |

| ステップドバック |

| スーパーバック |

| ディープスーパーバック |

| オープンタイプ |

| セミオープン |

| クローズド |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| 製造方法別 | 鋳造ホイール | |

| ビレットホイール | ||

| 鍛造ホイール | ||

| ブレード設計別 | ラジアルブレード | |

| 後退曲線ブレード | ||

| 設計バリエーション別 | フラットバック | |

| ステップドバック | ||

| スーパーバック | ||

| ディープスーパーバック | ||

| 構造形態別 | オープンタイプ | |

| セミオープン | ||

| クローズド | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

最も速く成長している製造方法はどれですか?

ビレットホイールは、特に電動ターボおよび燃料電池プログラム向けに、優れた疲労耐性と設計の柔軟性により、CAGR 8.23%で成長しています。

アジア太平洋地域がリード地域である理由は何ですか?

アジア太平洋地域は、中国が大規模な5軸加工を増設し、日本が輸出向け高精度ホイールを供給しているため、グローバル収益の37.89%を占めています。

後退曲線ブレードの採用を促進しているものは何ですか?

より高い圧力比でのCFD検証済み効率向上(最大2パーセントポイント)により、後退曲線ブレードは排出規制重視のエンジンに魅力的です。

原材料価格はサプライヤーにどのような影響を与えていますか?

タングステンの110%急騰とチタンコストの3.37%上昇がマージンを圧迫し、大手ベンダー間でのヘッジ戦略と垂直統合を促しています。

従来のホイールを混乱させる可能性のある新技術はどれですか?

現在パイロット試験中の固体水素圧縮は、2030年以降に商業的に拡大した場合、遠心ホイールへの将来の需要を制限する可能性があります。

最終更新日: