コモンモードチョーク市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

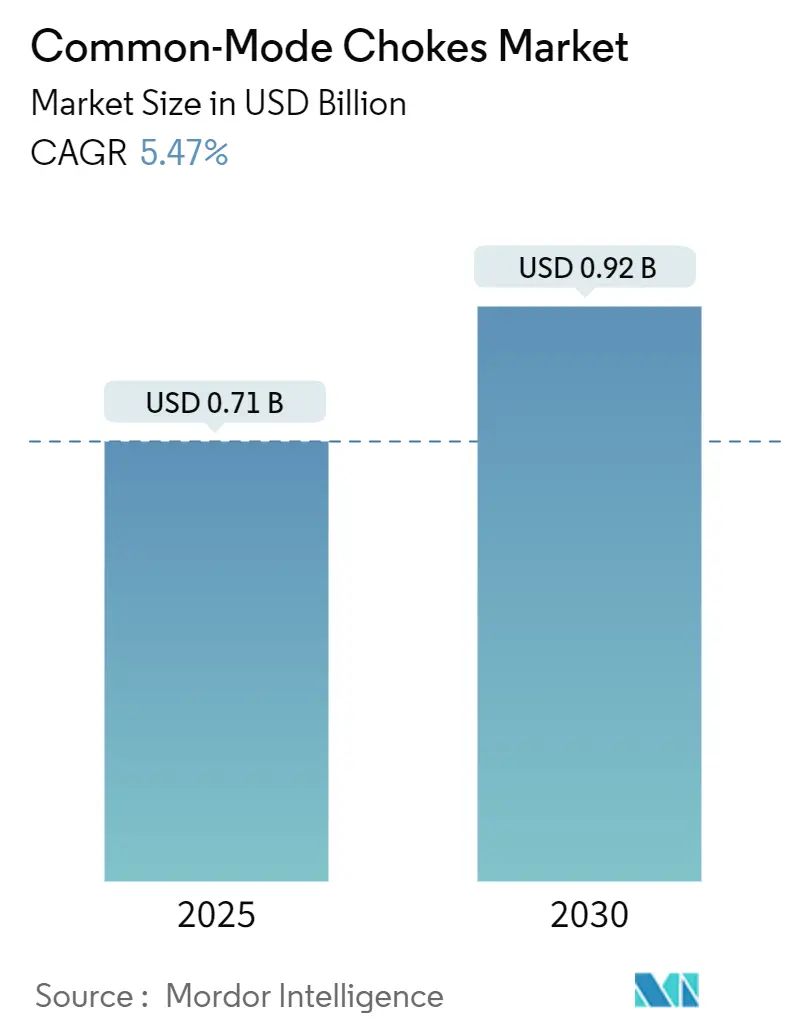

| 市場規模 (2025) | 0.71 十億米ドル |

| 市場規模 (2030) | 0.92 十億米ドル |

| 成長率 (2025 - 2030) | 5.47% CAGR |

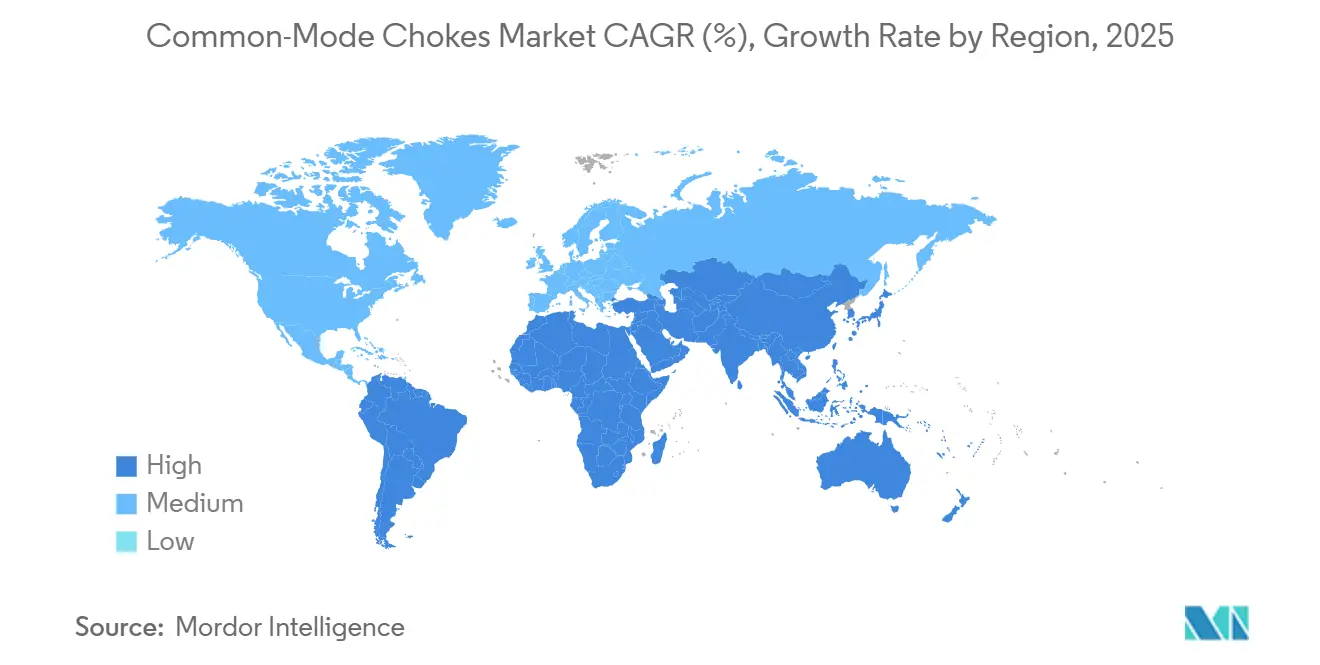

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコモンモードチョーク市場分析

コモンモードチョーク市場規模は2025年に7億1,000万USDとなり、2030年までに9億2,000万USDに達すると予測されており、CAGRは5.47%で推移します。このペースは、主要な電子機器カテゴリすべてにおける電磁適合性に関する規制圧力、パワートレインの電動化、およびコモンモードノイズを増大させるマルチギガビットデータリンクの普及を反映しています。機器メーカーは小型フットプリント、広い温度範囲、および高電流定格に注力しており、ナノクリスタリンコアおよび表面実装フォーマットへの需要を押し上げています。競争戦略は、磁性材料の垂直統合、AEC-Q200規格への適合認定、および合金供給を確保するパートナーシップを中心に展開されています。産業用イーサネット向けコネクタ統合フィルタリング、USB4デバイス向け小型チョーク、および800Vトラクションインバータ向け大電流部品に機会が生まれています。

主要レポートのポイント

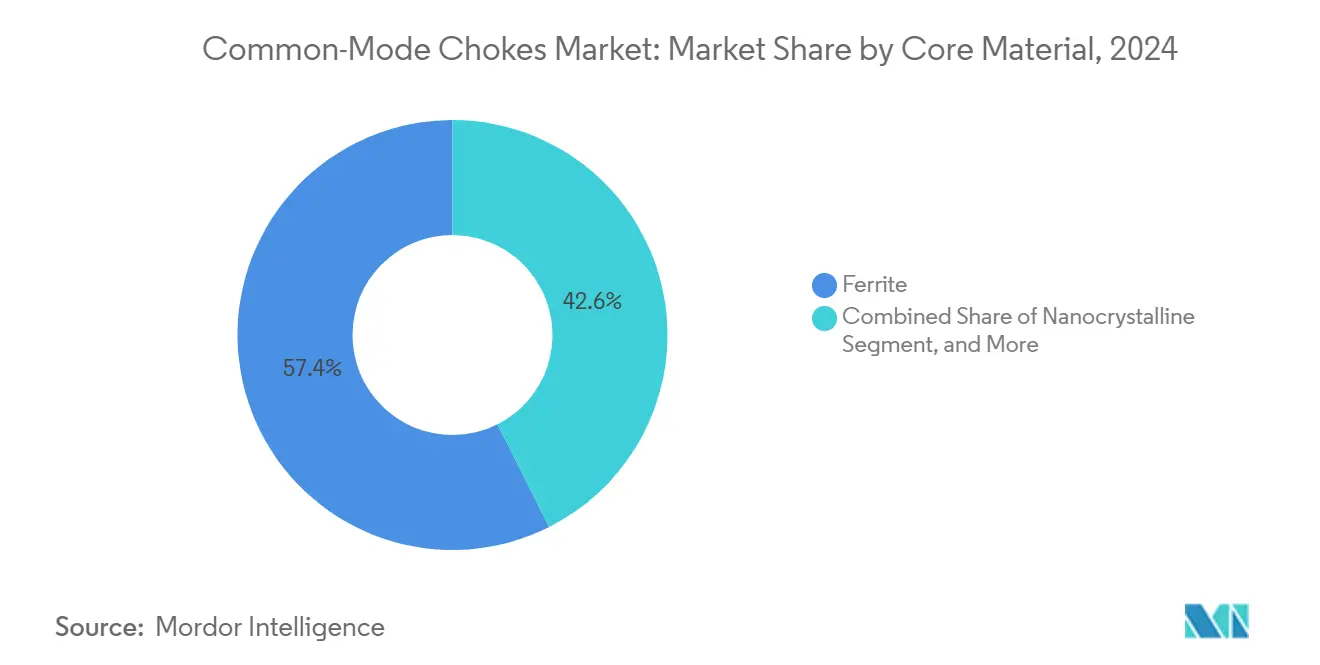

- コア材料別では、フェライトが2024年のコモンモードチョーク市場シェアの57.43%を占め、ナノクリスタリンコアは2030年にかけてCAGR 6.12%で拡大しています。

- 実装タイプ別では、スルーホール部品が2024年に45.72%の売上シェアでリードしており、表面実装設計は2030年にかけてCAGR 6.87%を記録すると予測されています。

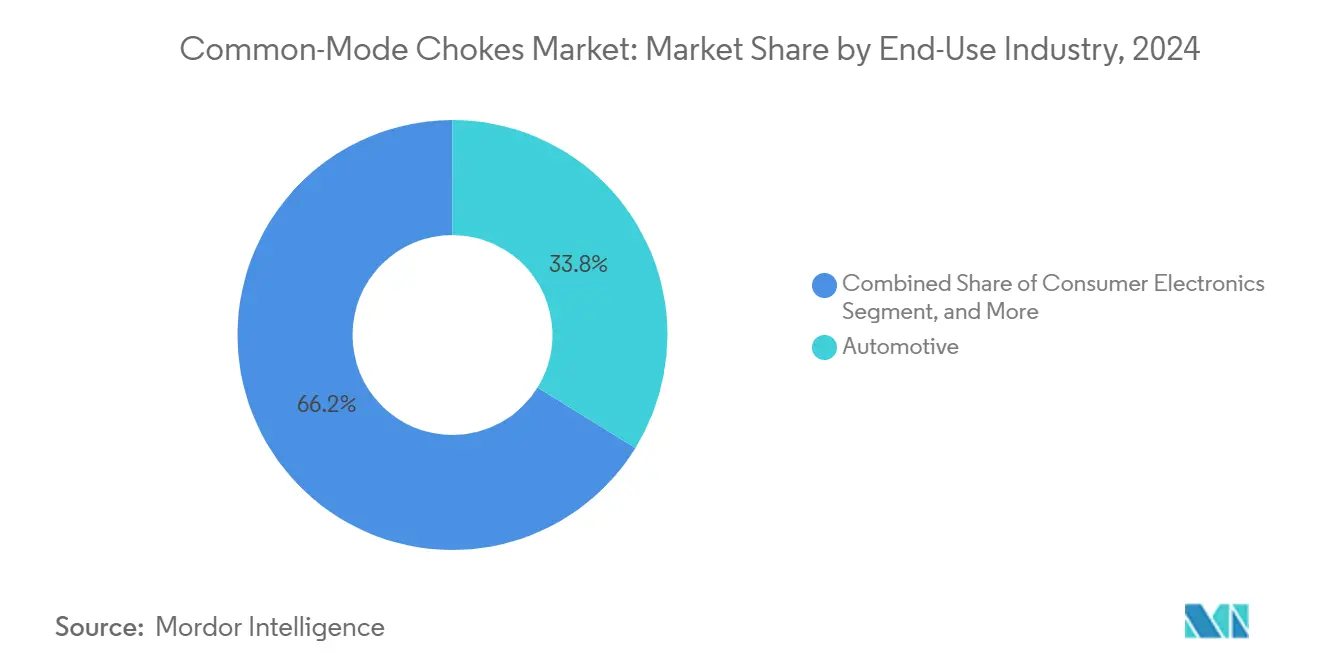

- 最終用途産業別では、自動車が2024年のコモンモードチョーク市場規模の33.81%を占め、再生可能エネルギー・電力は2030年にかけてCAGR 5.76%で推移しています。

- 用途別では、電源ラインEMI抑制が2024年のコモンモードチョーク市場規模の39.74%のシェアを占め、高速インターフェースフィルタリングは2030年にかけてCAGR 6.23%で進展しています。

- 地域別では、アジア太平洋が2024年に48.63%の売上シェアを占め、中東・アフリカは2030年にかけて最速のCAGR 6.34%を記録すると予測されています。

世界のコモンモードチョーク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 世界規模での厳格なEMC規制 | +1.2% | EUおよび北米、日本を重点とするグローバル | 中期(2〜4年) |

| EV電力電子機器ブーム | +1.8% | アジア太平洋中心、北米およびEUへの波及 | 長期(4年以上) |

| 高速民生用インターフェース | +0.9% | アジア太平洋の製造拠点が牽引するグローバル | 短期(2年以内) |

| ナノクリスタリンコアへの移行 | +0.7% | 北米、EU、中国の自動車回廊 | 長期(4年以上) |

| コネクタ統合コモンモードチョーク | +0.6% | 北米、EUの産業オートメーションセンター | 中期(2〜4年) |

| 住宅用太陽光発電・蓄電池インバータ | +0.4% | 中東・アフリカ、南米、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

世界規模での厳格なEMC規制

EU EMC指令2014/30/EUおよびFCC第15部などのグローバル指令は、メーカーに放射エミッションおよび伝導エミッションの適合性を証明することを義務付けており、民生用、産業用、および自動車用電子機器へのコモンモードチョークの体系的な組み込みを促進しています。UNECE R.10はさらにその義務を800V電気自動車にまで拡大し、トラクションインバータ向けの大電流チョーク採用を義務付けています。産業現場はIEC 61000規則の対象となり、モータードライブおよびイーサネットベースの制御ネットワークに対して低ノイズフロアを要求しており、工場オートメーションでの使用を強化しています。規制監査は不適合に対してペナルティを課すため、コンプライアンス予算はフィルタリング部品への配分が増加しています。より多くの国がCISPRに調和するにつれ、コモンモードチョーク市場は予測可能な規制主導の需要を獲得しています。

EVパワーエレクトロニクスブーム(大電流需要)

800VバッテリーパックおよびシリコンカーバイドMOSFETインバータへの移行は、スイッチングエッジレートとコモンモード電流を増大させ、しばしば50Aを超えます。これは標準的なフェライトチョークでは対応できないストレスレベルです。ナノクリスタリンコアは1MHzまで透磁率を安定に保ち、テスラの高出力コンバータで実証されているように、インピーダンスを維持しながら設計者がサイズを縮小することを可能にします。現在、各電気自動車はインバータ、車載充電器、およびDC-DCステージにわたって15〜25個のチョークを搭載しており、世界のEV生産が2030年までに3,000万台を目標とする中、数量需要を倍増させています。自動車OEMはAEC-Q200グレーディングに調達契約を結び付けており、垂直統合サプライヤーに有利に働いています。

高速民生用インターフェースの普及

40GbpsのUSB4および48GbpsのHDMI 2.1は、挿入損失バジェットが厳しい10GHz以上の積極的なコモンモードノイズスペクトルをもたらします。Murataの小型表面実装チョークは、長いケーブルにわたってアイダイアグラムを保持するためにMac StudioのサンダーボルトボードにMac Studioサンダーボルトボードに組み込まれています。[1]Murata Manufacturing Co., Ltd.、「村田製作所、世界最高容量の0603インチサイズMLCCを発表」、murata.com 同様のフィルタは、決定論的イーサネットリンクに依存する産業用ビジョンネットワークおよび医療用イメージングコンソールにも採用されています。インターフェースのアップグレードサイクル(USB5、DisplayPort 2.1、25GigE)は設計サイクルを活発に保ち、チョークの形状と材料を刷新するベンダーに対して継続的な収益をもたらしています。

800Vアーキテクチャ向けナノクリスタリンコアへの移行

鉄基ナノクリスタリン合金は1.2T以上の飽和磁束密度を実現し、フェライトの3倍であり、-40℃から+150℃の車両温度範囲にわたってコアロスが低くなります。ポルシェのタイカンインバータはナノクリスタリンチョークを採用し、巻線温度上昇を低減しながらフットプリントを50%削減したと報告しています。[2]TDK Corporation、「TDKはelectronica 2024で人工知能の時代への道を切り開く」、tdk.com ただし、製造は日本とドイツに集中したリボンアニーリングラインに依存しており、自動車メーカーは供給を確保するために複数年の引き取り契約を締結しています。800Vプラットフォームが普及するにつれ、ナノクリスタリンの数量はフェライトの成長を上回り、コモンモードチョーク市場のプレミアムセグメントを押し上げています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| アジアの過剰生産能力による商品価格圧力 | -0.8% | 中国および東南アジアを起点とするグローバル | 短期(2年以内) |

| フェライトコアの熱的・飽和限界 | -0.5% | 高出力用途に影響するグローバル | 中期(2〜4年) |

| ナノクリスタリンリボン合金のサプライチェーンリスク | -0.4% | 北米、EU自動車市場 | 中期(2〜4年) |

| 携帯電話向けオンチップEMIフィルタ | -0.3% | グローバル民生用電子機器市場 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アジアの過剰生産能力による商品価格圧力

2023〜2024年における中国フェライト工場での40%の生産能力増強により、工場出荷価格が15〜20%下落し、グローバルブランドのマージンが圧縮されました。輸出インセンティブが過剰供給を維持し、既存企業はコスト削減または高付加価値の自動車部品への投資転換を余儀なくされています。この状況はローエンドの購買者には恩恵をもたらす一方、エントリーレベルのチョークにおけるR&Dを抑制し、新規参入者の損益分岐点のハードルを引き上げています。価格競争は少なくとも2026年まで続くと予想され、コモンモードチョーク市場全体のCAGRを数ポイント削減しています。

フェライトコアの熱的・飽和限界

フェライトの透磁率は125℃を超えると急激に低下し、磁束は0.4T付近で飽和するため、コア温度が定常的に急上昇する11kW車載充電器での有効性が損なわれます。Vishayは最近の自動車用リファレンスデザインにおいて、ディレーティングまたは能動冷却の必要性を強調しました。[3]Vishay Intertechnology、「熱性能に関する自動車用リファレンスデザインノート」、vishay.com 回避策(大型コアまたはヒートシンククランプ)は重量とコストを増加させ、設計者をナノクリスタリンまたはアモルファス代替品へと向かわせています。フェライトの配合が改善されるまで、その物理的な上限は新興の800Vパワートレインにおける性能を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コア材料別:ナノクリスタリンが台頭、フェライトが大量需要を維持

フェライトは2024年に57.43%の売上でトップを占め、成熟した工具設備と低い単価に支えられています。しかし、ナノクリスタリン部品はCAGR 6.12%のペースで拡大しており、大電流、高温、またはスペース節約が価格プレミアムを上回る場合にシェアを獲得しています。ナノクリスタリン設計のコモンモードチョーク市場規模は2025年に1億7,000万USDに達し、2030年までに2億3,000万USDに達すると予測されており、性能主導型用途へのシフトを裏付けています。自動車用トラクションおよび産業用サーボドライブは現在、透磁率が100k以上のナノクリスタリンリングを指定しており、フェライトの10kの上限を凌駕しています。アモルファス、鉄粉、センダスト等級は、MHz範囲での低損失を優先する医療または航空宇宙のニッチな用途に対応しています。

コストと供給が依然として決定的な要因です。世界で4社のリボンサプライヤーのみが自動車OEMが必要とする量でナノクリスタリンテープをアニーリングできるため、購買者はスポット不足にさらされています。TDKおよびその他の垂直統合ベンダーは、自社合金と長期引き取り契約によってリスクを軽減しています。一方、フェライトは東アジアに豊富な原料と数百の焼結ラインを有しており、コモディティIT及び家電ボードの可用性を確保しています。EV生産が3,000万台を超えるにつれ、ナノクリスタリンはフェライトのリードを侵食しますが、フェライトは依然として民生グレードおよび低電力ノードを支え続けるでしょう。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

実装タイプ別:表面実装がスルーホールに追いつく

スルーホール部品は2024年に45.72%の売上でリードしており、自動車および産業用インバータがピン実装トロイダルの機械的強度を好むためです。しかし、表面実装設計に帰属するコモンモードチョーク市場規模は、2030年にかけてより速いCAGR 6.87%を記録しています。表面実装チョークは、実装効率と低プロファイルが重要なUSB4ハブ、ノートパソコンのマザーボード、および25Gbps光モジュールを支えています。インフィニオンのパワーステージは現在、ループインダクタンスを削減するために表面実装EMIフィルタをMOSFETと共にパッケージ化しています。

自動車用電子機器は、振動に耐えながら絶縁金属基板に収まるプレスフィットまたはハイブリッドSMTフォーマットをますます採用しています。スルーホールは20Aを超える場合に依然として不可欠であり、気候ストレスとポッティングコンパウンドがリフローを複雑にしています。クランプオンリングは産業機器のフィールドレトロフィットを対象とし、ケーブルマウントバリアントはPCB再設計なしにコンプライアンスを確保します。採用曲線は、民生用、通信、および再生可能エネルギーインバータが自動化組立を追求するにつれ、2029年までに表面実装とスルーホールの売上が同等になることを示しています。

最終用途産業別:再生可能エネルギーが自動車に続いて加速

自動車用途は2024年に33.81%の売上を占め、大電流・AEC-Q200グレードのチョークの主要顧客であり続けています。このセグメントのコモンモードチョーク市場シェアは、EVの普及拡大と車両あたりのパワーエレクトロニクスサブシステムの増加から恩恵を受けています。再生可能エネルギーは規模は小さいものの、グリッドコード準拠のフィルタリングに依存する5〜10kWストリングインバータが普及するインド、ブラジル、サウジアラビアの住宅用太陽光発電に支えられ、CAGR 5.76%で拡大しています。

産業オートメーション、民生用電子機器、および通信は合わせて単位数量の40%以上を占めますが、平均販売価格は低い傾向にあります。データセンターおよび5Gアンテナは、DCバスおよびPoEレールに高周波チョークを採用し、付加価値を高めています。医療および航空宇宙セグメントは、最高のマージンを得られる高度に専門化されたトレーサブル部品を購入しますが、数量は最小限です。各国が太陽光発電および蓄電池のインバータベースを強化するにつれ、再生可能エネルギーは2028〜2030年の成長リーダーシップで自動車に挑戦する可能性があります。

注記: 個別セグメントのセグメントシェアはレポート購入時に入手可能

用途別:高速インターフェースフィルタが低い基盤から急増

電源ラインEMI抑制は2024年の売上の39.74%を占めており、すべてのAC-DC電源が入力部にコモンモードチョークを組み込んでいるためです。高速インターフェースフィルタリングに関連するコモンモードチョーク市場規模は、USB4ドック、HDMI 2.1プロジェクター、および工場内の決定論的イーサネットドライブに支えられ、CAGR 6.23%で上昇しています。信号ラインフィルタは、低差動挿入損失と高コモンモードインピーダンスを両立させる必要があり、ベンダーは巻線対称性とビードジオメトリを調整しています。

差動モードとコモンモードの抑制を単一フットプリントに組み合わせたハイブリッドフィルタは、IoTゲートウェイおよびドローンで普及しており、部品表の項目数を削減しています。産業用10GbEのアップグレードおよびタイムセンシティブネットワーキングにより、設計者は100MHz〜3GHzにわたって平坦なインピーダンスを持つ部品を求め続けており、フェライトが熱を無駄にし始める領域です。軍用レーダーおよびアビオニクスも、-55℃から+175℃でインピーダンスを維持する極端温度チョークを指定しています。これらのプレミアム用途は、コモディティ携帯電話充電器がローエンドを商品化する中でも平均販売価格を支えています。

地域分析

アジア太平洋は、中国、日本、韓国、台湾の電子機器製造拠点に支えられ、2024年に48.63%の売上シェアでコモンモードチョーク市場を支配しました。中国の政府インセンティブはフェライト生産を拡大し続ける一方、日本および韓国企業はハイエンドのナノクリスタリンストリップに注力しています。地域のコモンモードチョーク市場規模は、EV輸出およびギガビット民生用デバイスを背景に、2025年の3億4,000万USDから2030年までに4億5,000万USDに上昇すると予測されています。

北米は売上で2位にランクされており、フォード、GM、テスラの電動化ロードマップおよび厳格なEMI制御を要求するデータセンターの建設ラッシュに牽引されています。連邦クリーンエネルギー税額控除が国内インバータ工場を加速させており、サプライヤーはインフレ削減法に関連した調達優先に対応するためにローカル組立ラインで対応しています。欧州は規制の牽引力と持続可能性目標を組み合わせ、CISPR 11の制限をパスする必要があるスマートグリッドコンバータ、ヒートポンプ、および22kW急速充電器にチョークを組み込んでいます。

中東・アフリカは、サウジアラビアのNEOMプロジェクト、UAEの太陽光発電ファーム、および南アフリカの鉱業オートメーションが大規模なインバータ展開を推進するため、最速のCAGR 6.34%の見通しを記録しました。NidecとNoveon Magnetsのサプライ契約は、地域の再生可能エネルギー向けに磁性材料供給をローカライズする意図を裏付けています。南米はブラジルの太陽光発電住宅とアルゼンチンの電気バス車両が牽引して続きます。これらの新興地域は、国内の鋳造所が規模を拡大するまで、欧州およびアジアのターンキーインバータOEMに依存し、高仕様チョークを輸入しています。

競争環境

コモンモードチョーク市場は中程度の集中度を示しており、上位5社(TDK、Murata、Vishay、Delta Electronics、Premo)が世界売上の約62%を支配しています。TDKは自社ナノクリスタリン合金ラインとAEC-Q200カタログを活用し、EVおよび産業用ドライブでの優位性を確立しています。Murataの多層チップジオメトリにおける強みは、モバイルおよびノートブックソケットでの地位を強化しています。Vishayは60Aを超える定格の堅牢なトロイダルでパワーサーバーニッチをカバーしています。Deltaの2024年のAlps Alpineのインダクタ部門の買収により、データセンターコンバータ向けの加工ノウハウが加わりました。

中国および韓国のライバルは、豊富なフェライト供給と大規模PCB組立を組み合わせることでローコスト層を追求しており、このアプローチはコモディティSKUの平均販売価格を不安定にしています。価格侵食を鈍化させるため、既存企業はサービス契約を延長し、シミュレーションツールをバンドルし、シリコンカーバイドデバイスメーカーとの共同設計モジュールを展開しています。特許出願は、アモルファス金属ブレンド、直交巻線、および175℃以上の温度耐久性を高める樹脂システムに集中しています。SPEおよび産業用イーサネット向けコネクタ統合チョークは、小規模な設計会社が差別化できるホワイトスペースを代表しています。

2025年の戦略的動向は垂直統合と地域的冗長性に傾いています。Murataはベトナムのホーチミン工場に2,010万USD(JPY 30億)を投資してコイル生産能力を倍増させ、地政学的リスクを回避するための新生産棟の建設を開始しました。PremoはDeltaと提携してインドにフェライト工場を開設し、政府のメイク・イン・インディア推進に沿っています。シーメンスによるAltairの100億USD買収は電磁シミュレーション能力を強化し、OEMに対してチョーク選定を早期に組み込む一元的な設計・検証パスを提供しています。EV数量が増加するにつれ、ティア1サプライヤーはナノクリスタリンリボンの複数年引き取りを交渉し、価格と継続性の両方を確保しています。

コモンモードチョーク産業リーダー

TDK Corporation

Murata Manufacturing Co., Ltd.

Vishay Intertechnology, Inc.

Würth Elektronik eiSos GmbH & Co. KG

Bourns, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:Murata Manufacturing Vietnamは、自動車顧客向けのインダクタコイル生産能力を拡大するためにJPY 30億(2,010万USD)を投資し、ホーチミン工場に新生産棟の建設を開始しました。

- 2025年7月:TDK Corporationは、超高速光インターコネクトを支えるプラットフォームとして、20psの応答時間をサポートする世界初のスピン光検出器を発売しました。

- 2025年6月:PremoとDeltaは、地域の電子機器メーカーに対応するインドでのソフトフェライト生産に向けた合弁事業を設立しました。

- 2025年5月:REalloys Inc.はサスカチュワン研究評議会と覚書を締結し、2028年までに希土類磁石の生産量を1,000トンに拡大することを目指しています。

世界のコモンモードチョーク市場レポートの範囲

| フェライト |

| ナノクリスタリン |

| アモルファス |

| 鉄粉 |

| その他のコア材料 |

| スルーホール |

| 表面実装(SMD) |

| クランプオン・リングコア(ケーブル) |

| その他の実装タイプ |

| 自動車 |

| 民生用電子機器 |

| 産業機器・機械 |

| 再生可能エネルギー・電力 |

| 通信・データ通信 |

| 医療・航空宇宙 |

| その他の最終用途産業 |

| 電源ラインEMI抑制 |

| 信号・データラインフィルタリング |

| 高速インターフェース(USB・HDMI・イーサネット) |

| ハイブリッド差動・コモンモードフィルタリング |

| その他の用途 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| コア材料別 | フェライト | ||

| ナノクリスタリン | |||

| アモルファス | |||

| 鉄粉 | |||

| その他のコア材料 | |||

| 実装タイプ別 | スルーホール | ||

| 表面実装(SMD) | |||

| クランプオン・リングコア(ケーブル) | |||

| その他の実装タイプ | |||

| 最終用途産業別 | 自動車 | ||

| 民生用電子機器 | |||

| 産業機器・機械 | |||

| 再生可能エネルギー・電力 | |||

| 通信・データ通信 | |||

| 医療・航空宇宙 | |||

| その他の最終用途産業 | |||

| 用途別 | 電源ラインEMI抑制 | ||

| 信号・データラインフィルタリング | |||

| 高速インターフェース(USB・HDMI・イーサネット) | |||

| ハイブリッド差動・コモンモードフィルタリング | |||

| その他の用途 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

レポートで回答される主要な質問

2025年のコモンモードチョーク市場規模はどのくらいですか?

市場は2025年に7億1,000万USDとなり、2030年までに9億2,000万USDに上昇すると予測されています。

コモンモードチョークの販売をリードしている地域はどこですか?

アジア太平洋が2024年売上の48.63%を占めており、中国、日本、韓国の電子機器生産拠点が牽引しています。

ナノクリスタリンコアが注目されている理由は何ですか?

ナノクリスタリン合金はより高い飽和磁束と低い損失を提供し、800V EVシステムに必要な小型・大電流チョークを実現します。

最も成長が速い実装スタイルはどれですか?

表面実装コモンモードチョークは、小型化と自動化組立がデバイス全体に広がるにつれ、CAGR 6.87%で拡大しています。

最も成長が見込まれる用途セグメントはどれですか?

USB4およびHDMI 2.1の採用に関連する高速インターフェースフィルタリングは、2030年にかけてCAGR 6.23%で進展しています。

この市場の競争はどの程度激しいですか?

上位5社のサプライヤーが売上の約62%を支配しており、専門参入者の余地を残す中程度の集中度を示しています。

最終更新日: