Marktgröße und Marktanteil für gewerbliche Speiseeisgefriergeräte

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

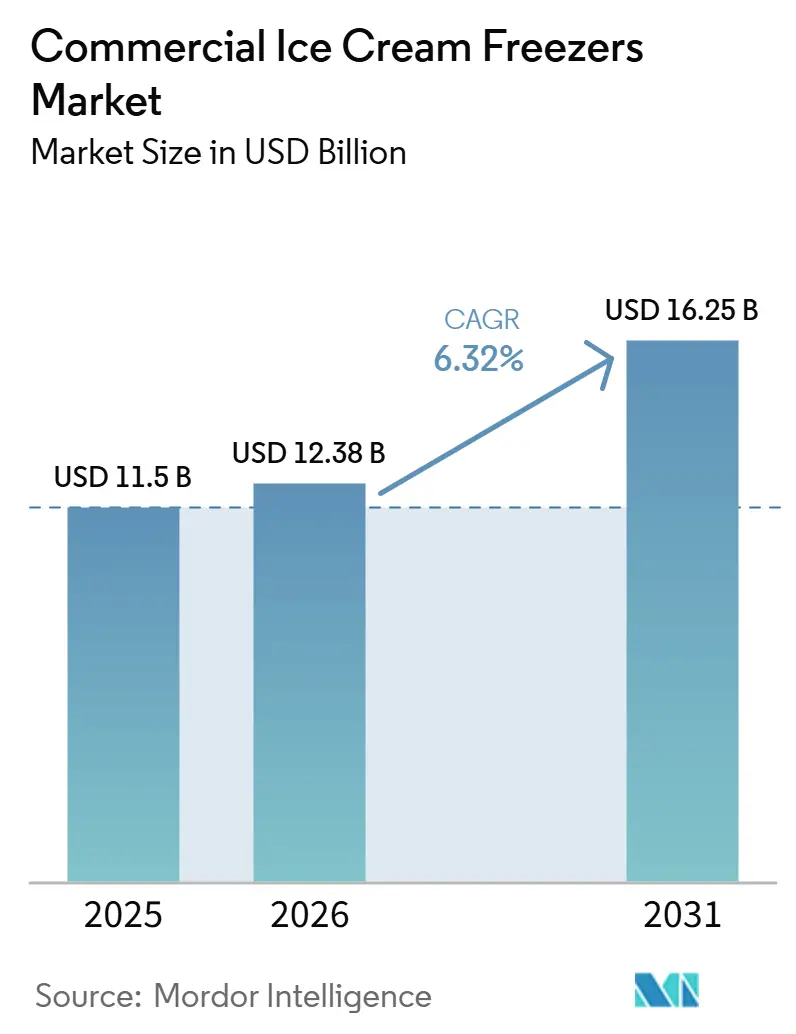

| Marktgröße (2026) | 12.38 Milliarden US-Dollar |

| Marktgröße (2030) | 16.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.32% CAGR |

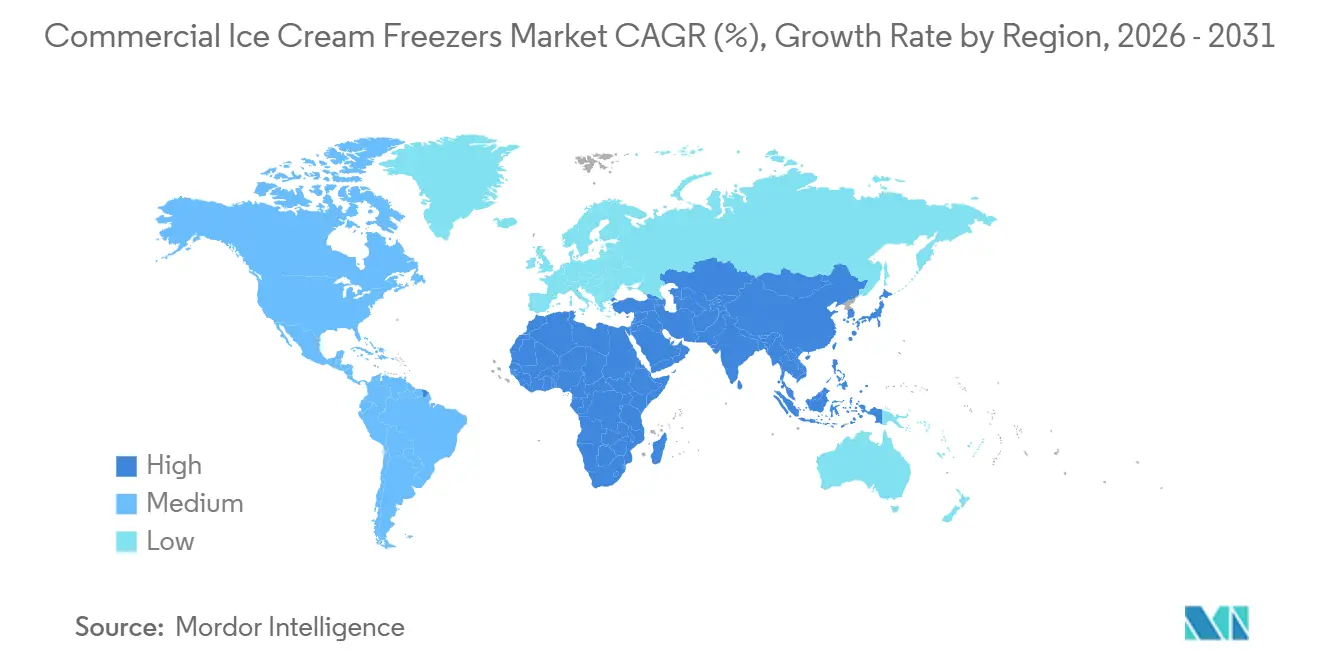

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gewerbliche Speiseeisgefriergeräte von Mordor Intelligence

Die Marktgröße für gewerbliche Speiseeisgefriergeräte wird voraussichtlich im Jahr 2025 11,5 Milliarden USD, im Jahr 2026 12,38 Milliarden USD betragen und bis 2031 16,25 Milliarden USD erreichen, mit einer CAGR von 6,32 % von 2026 bis 2031. Steigende Ersatzzyklen, ausgelöst durch globale Kältemittelausstiegsvorschriften und die rasche Einführung von Impulshandelsformaten, sind die primären Wachstumskatalysatoren, während die Franchisierung von Schnellrestaurants und die Renovierung von Convenience-Stores die Nachfrage nach Kühlschränken in der Asien-Pazifik-Region und im Nahen Osten weiter verstärken. Der regulatorische Druck auf Kältemittel mit hohem Treibhauspotenzial zwingt Betreiber dazu, ältere HFKW-Geräte früher als geplant auszumustern, was Kaufentscheidungen hin zu A2L- und Naturkältemittelmodellen mit höheren Energieeffizienzwerten verlagert. Parallele Fortschritte bei IoT-gestützter vorausschauender Wartung und Gefriergeräte-als-Service-Leasing senken die Gesamtbetriebskosten, helfen kleineren Betreibern, Kapitallücken zu schließen, und verlängern die Gerätelebenszyklen. Trotz dieser positiven Aspekte dämpfen hohe Anschaffungskosten und ein lebhafter Gebrauchtgerätehandel die kurzfristige Nachfrage und halten den Markt für gewerbliche Speiseeisgefriergeräte wettbewerbsintensiv und preissensibel.

Wichtigste Erkenntnisse des Berichts

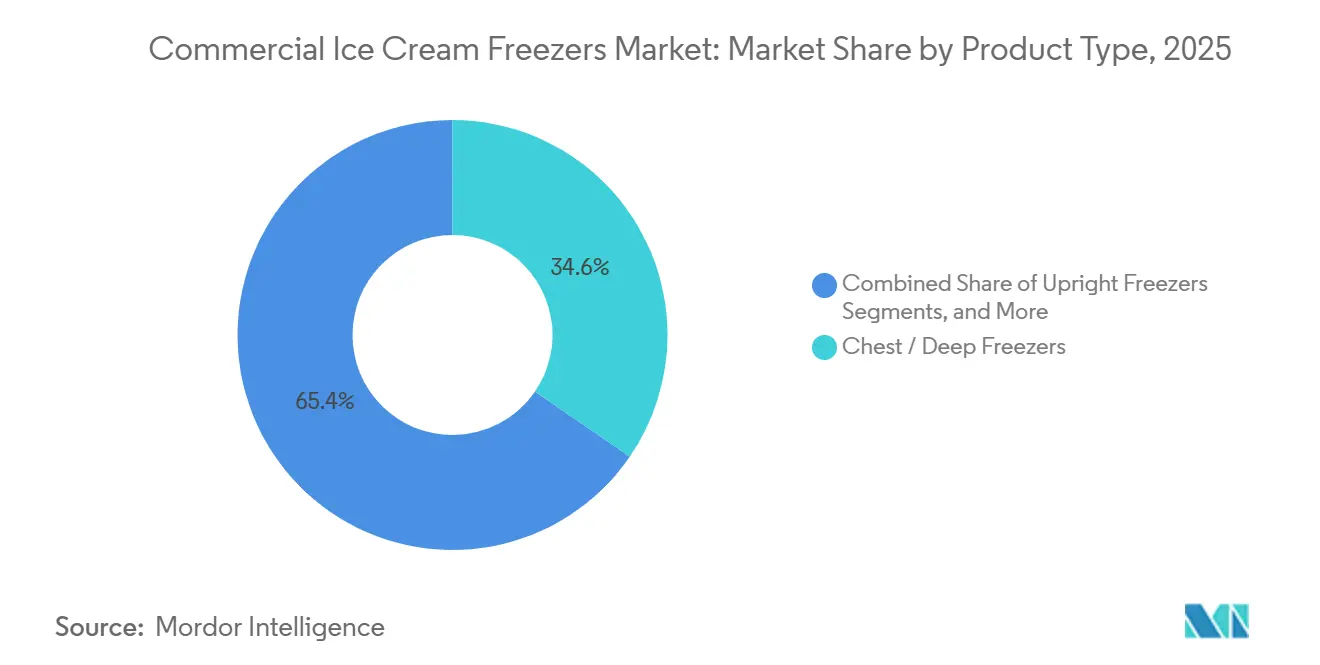

- Nach Produkttyp führten Truhen- und Tiefkühlgeräte mit einem Umsatzanteil von 34,58 % im Jahr 2025, während Gelato- und Softeis-Chargengefrierer bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen werden.

- Nach Kühltechnologie hielten statische Systeme im Jahr 2025 einen Marktanteil von 45,62 % am Markt für gewerbliche Speiseeisgefriergeräte; für ferngesteuerte glykolgekühlte Anlagen wird bis 2031 die schnellste CAGR von 8,11 % prognostiziert.

- Nach Kapazität entfiel auf die Klasse von 301 bis 600 Litern im Jahr 2025 ein Wertanteil von 42,38 %, während Geräte mit mehr als 600 Litern im gleichen Zeitraum voraussichtlich mit einer CAGR von 7,36 % wachsen werden.

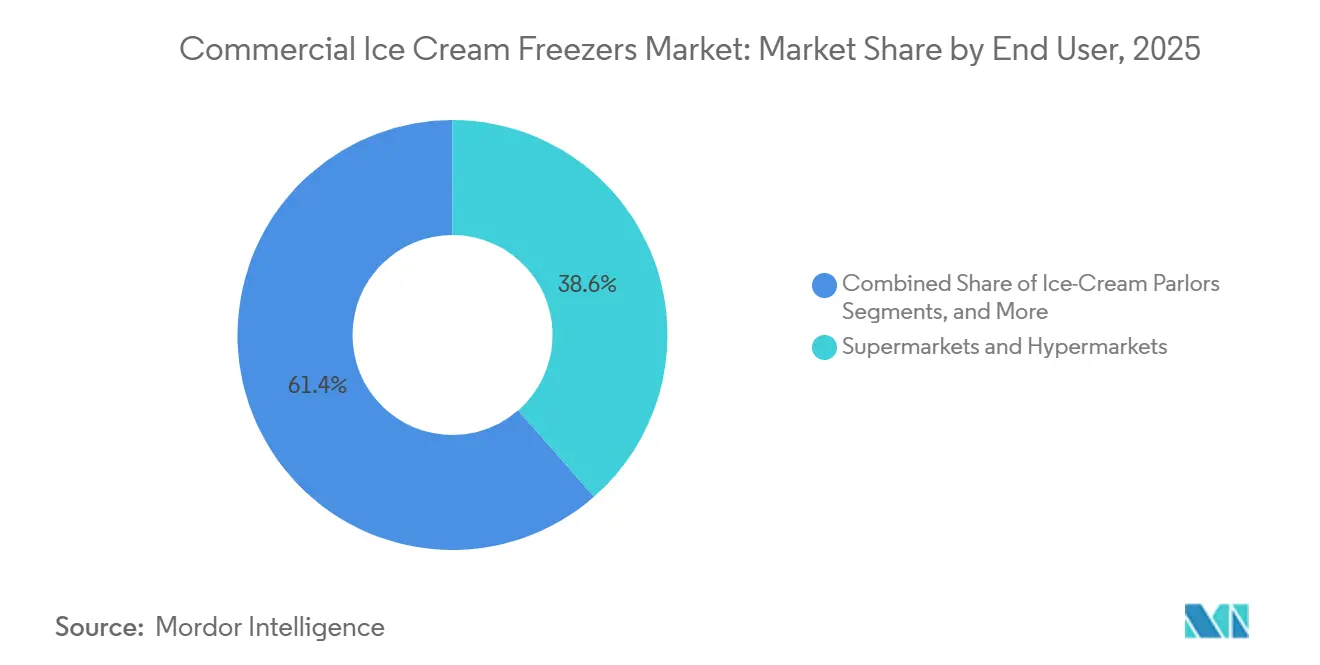

- Nach Endnutzer dominierten Supermärkte und Verbrauchermärkte im Jahr 2025 mit einem Umsatzanteil von 38,56 %, doch Eisdielen und Gelaterien sind bis 2031 mit einer führenden CAGR von 7,88 % positioniert.

- Nach Vertriebskanal entfielen auf Händler und Distributoren 56,82 % der Verkäufe im Jahr 2025, während der Online-Einkauf bis 2031 voraussichtlich mit einer CAGR von 8,03 % wachsen wird.

- Nach Geografie trug die Asien-Pazifik-Region 38,92 % des Wertes im Jahr 2025 bei und wird voraussichtlich alle Regionen mit einer CAGR von 7,68 % bis 2031 übertreffen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für gewerbliche Speiseeisgefriergeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Expansion von Schnellrestaurantketten in Schwellenmärkten | +1.2% | Asien-Pazifik, Naher Osten, Lateinamerika | Mittelfristig (2–4 Jahre) |

| Wachstum im Impuls-Speiseeiseinzelhandel an Convenience-Stores und Tankstellen | +0.9% | Global, mit Schwerpunkt in Nordamerika, Australien, Europa | Kurzfristig (≤ 2 Jahre) |

| Energieeffizienzvorschriften beschleunigen den Geräteaustausch | +1.5% | Nordamerika, Europa, mit Ausstrahlungseffekten auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Steigender Konsum von Tiefkühlnachspeisen in Asien-Pazifik | +1.3% | Asien-Pazifik-Kernregion (China, Indien, Südostasien) | Langfristig (≥ 4 Jahre) |

| Einführung von IoT-gestützter vorausschauender Wartung | +0.7% | Global, angeführt von Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Gefriergeräte-als-Service-Leasing senkt Investitionsausgaben | +0.6% | Global, am stärksten in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Schnellrestaurantketten in Schwellenmärkten

Schnellrestaurant-Franchises bauen ihre Infrastruktur für Tiefkühlnachspeisen in der Asien-Pazifik-Region, im Nahen Osten und in Lateinamerika aus und steigern damit die Nachfrage nach gewerblichen Speiseeisgefriergeräten erheblich. Im Februar 2026 kündigte McDonald's Malaysia eine große Investition von 1 Milliarde RM (255 Millionen USD) an. Davon sind 600 Millionen RM für neue Restaurants vorgesehen, mit Plänen zur Eröffnung von 45 bis 75 Franchise-Filialen in den nächsten 5 bis 10 Jahren. Jede Filiale erfordert eine Investition von 5 Millionen bis 7 Millionen RM, einschließlich Kälteanlagen. Ebenso konzentriert sich Dairy Queen auf die Expansion im Nahen Osten, insbesondere in den Vereinigten Arabischen Emiraten und Saudi-Arabien. Da die Schnellrestaurantmärkte in diesen Regionen voraussichtlich mit einer starken CAGR von 14 % wachsen werden und 85 % der Fast-Food-Konsumenten in Saudi-Arabien unter 45 Jahre alt sind, passen Dairy Queens Softeis- und Blizzard-Angebote gut zur Marktnachfrage, wie FFCC Global anmerkt. Central Retail verfolgt ebenfalls Wachstumspläne in Vietnam und plant die Eröffnung von über 30 großformatigen Geschäften zwischen 2026 und 2028. Dazu gehören 10 bis 12 Go!-Einkaufszentren und Verbrauchermärkte sowie 23 bis 25 Mini-Go!-Filialen. Jede Filiale wird mehrere Gefriergeräte für Impuls- und Mitnahme-Speiseeis benötigen. Diese Expansionen treiben eine stetige, aber ungleichmäßige Nachfrage nach Gefriergeräten an, da Franchisenehmer Geräte in den Ketten standardisieren, um Produktkonsistenz zu gewährleisten und die Anforderungen der Franchisegeber zu erfüllen.

Wachstum im Impuls-Speiseeiseinzelhandel an Convenience-Stores und Tankstellen

Convenience-Stores und Tankstellen positionieren Speiseeis von saisonalen Zusatzangeboten zu ganzjährigen Verkehrstreibern um, was dedizierte Gefriergeräte mit Marken-Merchandising und flexibler Aufstellung erfordert. Australiens Kraftstoff- und Convenience-Kanal erzielte im Jahr 2024 einen Umsatz von 213 Millionen AUD mit Speiseeis, ein Anstieg von 3,1 % gegenüber dem Vorjahr, wobei Einzelportionsformate dominierten und Marken-Thekengefriergeräte laut Mini Melts einen Impulskaufanstieg von bis zu 35 % erzielten. Mini Melts expandierte innerhalb von sechs Monaten von 14 auf über 950 australische Convenience-Stores, indem es 70-g- und 72-g-Beutel in Mehrzweckgefriergeräten anbot, die mit bestehenden Grundrissen kompatibel sind, und demonstrierte damit, wie Produktformatinnovationen die Distribution schnell skalieren können. Betreiber rationalisieren den Gefriergeräteplatz zugunsten von Hochgeschwindigkeits-SKUs und Premium-Trends wie Pistazie, Biscoff und Matcha, während die kategorieübergreifende Bündelung mit Kraftstoff, Getränken und Snacks die Warenkorbgröße steigert. Der Wandel hin zu gesundheitsbewussten und inklusiven Angeboten, einschließlich proteinreicher, kalorienreduzierter, glutenfreier, laktosefreier und veganer Optionen, veranlasst Einzelhändler, Glasdeckel-Display-Gefriergeräte zu installieren, die Produktvielfalt und Nährwertangaben am Point of Sale präsentieren.

Energieeffizienzvorschriften beschleunigen den Geräteaustausch

Regulatorische Vorschriften zur Reduzierung von Kältemitteln mit hohem Treibhauspotenzial und des Energieverbrauchs verkürzen die Gerätelebenszyklen und veranlassen Betreiber, funktionierende Geräte durch konforme Alternativen zu ersetzen. Ab dem 1. Januar 2026 senkt die US-amerikanische Umweltschutzbehörde die Kältemittelladungsschwelle von 50 Pfund auf 15 Pfund[1]Quelle: RefriTrak. "2026 EPA Refrigerant Regulations: How the 15 lb Threshold Will Impact Your HVAC/R Business." refritrak.com. Diese Anpassung wird viele gewerbliche Speiseeisgefriergeräte unter Bundesvorschriften stellen, einschließlich Leckratenüberwachung, 30-tägiger Reparaturfristen, Meldung chronischer Lecks und einer 3-jährigen Aufzeichnungspflicht. Nichteinhaltung kann zu Bußgeldern von bis zu 69.733 USD pro Tag führen. Die AIM-Act-Technologieübergangsregel verbietet die Installation neuer Systeme mit Kältemitteln mit hohem Treibhauspotenzial nach dem 1. Januar 2026. Die Regel legt Treibhauspotenzial-Grenzwerte von 150 für ferngesteuerte Kondensationseinheiten über 200 Pfund und 300 für Einheiten unter 200 Pfund fest, was R-404A (Treibhauspotenzial 3.920) und R-134a (Treibhauspotenzial 1.430) in neuen Geräten effektiv verbietet. A2L-Kältemittel wie R-454A erhöhen die anfänglichen Systemkosten um 15 % bis 40 % aufgrund von Anforderungen an verbesserte Belüftung, Leckageerkennung, A2L-zertifizierte Komponenten und Sicherheitsabsperrventile. Sie bieten jedoch Energieeffizienzverbesserungen von bis zu 10 % und potenzielle langfristige Einsparungen bei den Betriebskosten. Bundesvorschriften verbieten die Nachrüstung bestehender Systeme mit A2L-Kältemitteln, sodass Betreiber Systeme vollständig ersetzen müssen, um die Konformität zu erreichen. Mit näher rückenden Fristen verlängern sich die Lieferzeiten aufgrund steigender Nachfrage. Dennoch können Hersteller A2L-konforme Kühlräume für vorbereitete Käufer in nur vier Wochen liefern.

Steigender Konsum von Tiefkühlnachspeisen in Asien-Pazifik

Mit steigenden Einkommen und verbesserter Kühlketteninfrastruktur liegt der Pro-Kopf-Speiseeiskonsum in der Asien-Pazifik-Region noch weit unter dem westlichen Niveau und bietet erhebliches langfristiges Wachstumspotenzial. Im Jahr 2023 erreichte Indiens Pro-Kopf-Speiseeiskonsum 1,6 Liter, ein deutlicher Anstieg gegenüber 400 ml im Jahr 2011. Diese Zahl liegt jedoch noch weit hinter Neuseelands 28,4 Litern und den 20,8 Litern der Vereinigten Staaten zurück. Indiens organisierter Speiseeissektor wird voraussichtlich mit einer CAGR von 13 % bis 15 % wachsen, unterstützt durch Quick-Commerce-Plattformen wie Zepto, Swiggy Instamart und Blinkit. Diese Plattformen erweitern Tiefkühlkost-Lieferdienste und treiben den Bedarf an verteilten Gefrierkapazitäten in Dark Stores und Mikro-Fulfillment-Centern voran, wie die India Brand Equity Foundation hervorhebt[2]Quelle: India Brand Equity Foundation. "Scooping Success: Analysing Growth, Trends and Opportunities in India's Ice Cream Industry." ibef.org. In China prägen Millennials und die Generation Z die Nachfrage nach einer Kombination aus traditionellen westlichen Geschmacksrichtungen und innovativen Optionen wie Matcha, roten Bohnen, Taro, Litschi und Mango. Dieser Wandel hat zur Verbreitung von handwerklichen Geschäften und Spezialitätenboutiquen in Städten wie Peking, Shanghai, Guangdong und Jiangsu geführt. Verbesserte Kühlkettenlogistik ermöglicht es E-Commerce- und Essenslieferdiensten, in Städte der zweiten und dritten Kategorie zu expandieren. Gleichzeitig installieren Convenience-Stores Gefriergeräte, um Impulskäufe von Studenten und Büroangestellten zu bedienen. Gesundheitsbewusste Verbraucher wählen zunehmend pflanzenbasierte, fettarme und zuckerreduzierte Speiseeisalternativen. Diese neu formulierten Produkte erfordern spezialisierte Gefriergeräte zur Aufrechterhaltung präziser Temperaturen, um die Textur zu erhalten und eine Rekristallisation zu verhindern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe anfängliche Beschaffungs- und Installationskosten | -0.8% | Global, besonders ausgeprägt in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Strenge Kältemittelausstiegsregeln für HFKW, FKW und F-Gase | -0.6% | Nordamerika, Europa, mit regulatorischen Ausstrahlungseffekten auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Netzinstabilität in Entwicklungsregionen reduziert die Betriebszeit | -0.5% | Subsahara-Afrika, Südasien, Lateinamerika | Langfristig (≥ 4 Jahre) |

| Boom im Gebrauchtgerätehandel kannibalisiert Neuverkäufe | -0.4% | Global, konzentriert in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe anfängliche Beschaffungs- und Installationskosten

Die Kapitalintensität bleibt eine erhebliche Hürde für kleine Betreiber und Franchisenehmer, die in den Markt für gewerbliche Speiseeisgefriergeräte eintreten. Kühlräume und Gefrierräume reichen von 4.000 USD für kleine 6x6-Einheiten bis über 35.000 USD für große 12x16-Installationen, wobei Gefriergeräte aufgrund dickerer Isolierung und leistungsstärkerer Kältesysteme einen Aufpreis von 20 % bis 40 % gegenüber Kühlgeräten erzielen. Installationsarbeiten kosten zusätzlich 2.000 bis 7.000 USD, elektrische Aufrüstungen 200 bis 500 USD und Genehmigungen 200 bis 500 USD, was die Gesamtprojektkosten um 20 % bis 40 % über den Gerätelistenpreisen treibt. Einbaugefriergeräte reichen von 1.200 USD für Einstiegsmodelle mit einer Lebensdauer von 3 bis 5 Jahren bis zu 10.000 USD für Premium-Spezifikationsmodelle mit einer Lebensdauer von 15 bis 20 Jahren, mit versteckten Kosten einschließlich Fracht (75 bis 300 USD), Auspackgebühren und Rollen oder Regalen zu je 50 bis 100 USD. Energiekosten dominieren die Gesamtbetriebskosten, wobei Einstiegsmodelle 12 kWh pro Tag verbrauchen gegenüber Energy-Star-Modellen mit 6 kWh pro Tag, was bei 0,12 USD pro kWh jährlich 525 USD gegenüber 262 USD und über 10 Jahre 2.630 USD Einsparungen ergibt.

Strenge Kältemittelausstiegsregeln für HFKW, FKW und F-Gase

Beschleunigte Kältemittelausstiegspläne schaffen Compliance-Komplexität, Lieferkettenvolatilität und das Risiko gestrandeter Vermögenswerte für Betreiber mit Altgeräten. Der EPA-AIM-Act schreibt eine Reduzierung der HFKW-Produktion und des HFKW-Verbrauchs um 85 % bis 2036 vor, wobei rückgewonnene Kältemittel ab dem 1. Januar 2026 nicht mehr als 15 % Frisch-HFKW nach Gewicht enthalten dürfen und ab 2029 die obligatorische Verwendung rückgewonnener Kältemittel für die Wartung von Supermärkten, Kühltransporten und gewerblichen Eisbereitern gilt. Die Preise für HFKW-Kältemittel stiegen von 5 bis 8 USD pro Pfund auf 20 bis 25 USD pro Pfund, als die Produktionsquoten verschärft wurden, was routinemäßige Wartung für Betreiber mit 10.000-Pfund-Ladungen in hohe wiederkehrende Kosten verwandelte. Automatische Leckageerkennung ist für neue Systeme mit einer Kältemittelladung von 1.500 Pfund oder mehr erforderlich, die nach 2026 installiert werden, wobei bestehende Systeme, die zwischen 2017 und 2025 installiert wurden, bis zum 1. Januar 2027 nachgerüstet werden müssen, was zusätzliche Kapital- und Arbeitskosten verursacht. Natürliche Kältemittel R-290 (Propan) und R-744 (CO2) sind von den Ausstiegsplänen ausgenommen, erfordern jedoch spezialisierte Komponenten, zertifizierte Techniker und die Einhaltung von Ladungsgrenzen und Belüftungsstandards gemäß UL 60335-2-89 und ASHRAE 15-2022, was die Designkomplexität und Schulungskosten erhöht, so das EPA-Bundesregister[3]Quelle: Umweltschutzbehörde. "Protection of Stratospheric Ozone: Listing of Substitutes under the Significant New Alternatives Policy Program in Commercial and Industrial Refrigeration." federalregister.gov.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Gelato-Innovation treibt Premium-Verschiebung voran

Im Jahr 2025 entfielen auf Truhen- und Tiefkühlgeräte 34,58 % des Produkttyp-Umsatzes, was ihre Rolle bei der Massenlagerung für Supermärkte, Verbrauchermärkte und Kühllager unterstreicht. Gelato- und Softeis-Chargengefrierer werden bis 2031 voraussichtlich mit einer CAGR von 7,82 % wachsen, angetrieben von handwerklichen Produzenten und Schnellrestaurants, die hocheffiziente Systeme einsetzen. Carpigianis Labotronic HE-H-Chargengefrierer reduziert den Strom- und Wasserverbrauch durch die Hard-O-Dynamic-Adaptive-Technologie um 30 %. Nemox' Gelato 10K i-Green-Chargengefrierer mit R290-Kältemittel (Treibhauspotenzial 3) reduziert die CO2-Äquivalent-Emissionen um 99,95 % und produziert 10 kg pro Stunde in 12 bis 15 Minuten pro Zyklus. Aufrechte Gefriergeräte und Glasdeckel-Gefriergeräte verbessern die Produktsichtbarkeit, wobei Glasdeckelgeräte den Umsatz in Convenience-Stores um bis zu 35 % steigern.

Gelato-Chargengefrierer gewinnen in China und Indien an Popularität, wo Verbraucher Aufpreise für handgefertigte Produkte mit natürlichen Zutaten und einzigartigen Geschmacksrichtungen zahlen. Cattabrigas Multifreeze Icona Hybrid-Chargengefrierer reduziert den Wasserverbrauch um 80 % und den Strom- und Wasserverbrauch durch ein patentiertes Doppelkondensationssystem um 30 %. Gram Equipments Ice Technology Center in Dänemark, das seit 2021 in Betrieb ist, bietet kostengünstige Pilottests für neue Speiseeisprodukte und reduziert die Testkosten um 70 % bis 80 %. Truhengefriergeräte bleiben kostengünstig für die Massenlagerung, bieten jedoch nicht den Merchandising-Reiz von aufrechten Gefriergeräten und Glasdeckelgeräten. Chargengefrierer integrieren jetzt Crystal-Programme für Monoportionen und Tiefkühltorten und diversifizieren damit die Einnahmequellen.

Nach Kühltechnologie: Ferngesteuerte Glykolsysteme gewinnen an Bedeutung

Im Jahr 2025 hielt die statische Kühltechnologie aufgrund niedrigerer Anschaffungskosten und einfacher Installation einen Marktanteil von 45,62 %. Ferngesteuerte glykolgekühlte Systeme werden bis 2031 voraussichtlich mit einer CAGR von 8,11 % wachsen, angetrieben von großformatigen Einzelhändlern und Kühllageranbietern, die eine zentralisierte Kühlung anstreben, um Kältemittelladungen zu reduzieren, EPA-Vorschriften einzuhalten und den Energieverbrauch zu senken. Ferngesteuerte Kondensationseinheiten bieten zwar größere Kapazitäten und höhere Effizienz, erhöhen jedoch die Anschaffungskosten aufgrund zusätzlicher Installationsanforderungen um 20 % bis 40 %. Hussmanns Protocol-CO2-Rack unterstützt die Einhaltung von Californias Title 24 mit modularer Architektur und Eisen-/Kupferleitungen, während frostfreie Systeme den Wartungsaufwand reduzieren. Liebherrs NoFrost-Technologie zielt auf den Gastronomie- und Hotelleriebereich ab und bietet Klimaklasse-5-Zuverlässigkeit und Energiebewertungen von C oder besser.

Ferngesteuerte glykolgekühlte Systeme sprechen Supermärkte und Verbrauchermärkte an, indem sie Kältemittelladungen unter EPA-Schwellenwerte senken und die Leckageüberwachung vereinfachen. Hussmanns Krack MicroDS und MicroSC Monoblock, im Oktober 2023 eingeführt, integrieren eine vorgeladene R290-Kondensationseinheit und einen Verdampfer, reduzieren Kältemittelladungen um bis zu 95 % gegenüber HFKW-Systemen und senken die jährlichen CO2-Emissionen um 6 %. Statische Kühlung dominiert kleinformatige und budgetbewusste Installationen aufgrund ihrer Einfachheit und niedrigen Kosten, während frostfreie Systeme in Eisdielen an Bedeutung gewinnen, indem sie manuelles Abtauen überflüssig machen. Ferngesteuerte glykolgekühlte Systeme werden voraussichtlich in großformatigen Installationen und Renovierungen wachsen, während statische Kühlung in preissensiblen Märkten vorherrschend bleibt.

Nach Kapazität: Großformatige Geräte erfassen Wachstum

Im Jahr 2025 hielten Gefriergeräte mit einer Kapazität von 301 bis 600 Litern einen Marktanteil von 42,38 % und bedienen mittelgroße Restaurants, Cafés und kleine Supermärkte. Geräte über 600 Liter werden bis 2031 voraussichtlich mit einer CAGR von 7,36 % wachsen, angetrieben von Schnellrestaurantketten, Verbrauchermärkten und Kühllagern. Kühlräume, die zwischen 8.000 und über 40.000 USD kosten, decken den Massenlagerungsbedarf, wobei Kältesysteme 30 % bis 40 % der Projektkosten ausmachen. NewColds Expansion im Wert von 500 Millionen USD in Lebanon, Indiana, bis 2026 wird die Dienstleistungen für Tiefkühl- und Kühlzonen verbessern und bis 2028 über 550 Arbeitsplätze schaffen. Kompakte Geräte unter 300 Litern bedienen platzbeschränkte Cafés und Bars, wobei Hoshizaki America im Oktober 2024 Seitenmontagegeräte für erhöhte Kapazität auf kleiner Stellfläche einführte.

Großformatige Gefriergeräte nutzen Skaleneffekte und reduzieren den Energieverbrauch mit Hocheffizienz-Systemen jährlich um 10 % bis 20 %, was durch Energieeinsparungen eine schnelle Amortisation ermöglicht. Betreiber müssen Kapazität und Stellfläche abwägen, da größere Geräte die Kosten pro Quadratfuß durch Verteilung der Fixkosten senken. Mittelgroße Geräte (301 bis 600 Liter) bleiben für gewerbliche Küchen unverzichtbar und passen sich an saisonale Nachfrage ohne Leerkapazitäten an. Kleine Geräte (unter 300 Liter) gedeihen im mobilen Verkauf und bei Veranstaltungscatering aufgrund ihrer Tragbarkeit und des geringen Kapitalbedarfs. Große Geräte (über 600 Liter) gewinnen an Bedeutung, da Schnellrestaurantketten Geräte standardisieren und Kühllageranbieter in automatisierte Lagerhäuser für den E-Commerce investieren.

Nach Endnutzer: Eisdielen und Gelaterien übertreffen den traditionellen Einzelhandel

Im Jahr 2025 entfielen auf Supermärkte und Verbrauchermärkte 38,56 % des Endnutzerumsatzes aufgrund umfangreicher Gefriergeräteflotten und hohem Kundenaufkommen. Eisdielen und Gelaterien werden bis 2031 voraussichtlich mit einer CAGR von 7,88 % wachsen, angetrieben durch Erlebniseinzelhandel, handwerkliche Formate und Social-Media-Trends. Indiens Speiseeissektor expandiert mit Boutique-Cafés, Dessertbars und Live-Countern sowie Kooperationen mit Reisezentren, Einkaufszentren, Resorts und Festivals. Organisierte Anbieter halten 60 % bis 65 % des Marktes und stehen im Wettbewerb mit regionalen, handwerklichen und gesundheitsorientierten Start-ups. Schnellrestaurants setzen Softeis-Maschinen und Eintauchkabinette ein, um die Menüdiversifizierung und die Dessert-Attach-Raten zu steigern. McDonald's Malaysia plant eine Investition von 1 Milliarde RM in 45 bis 75 neue Filialen, während Dairy Queen auf die Expansion in den Vereinigten Arabischen Emiraten und Saudi-Arabien setzt. Im Jahr 2024 erzielten australische Convenience-Stores und Tankstellen einen Umsatz von 213 Millionen AUD mit Speiseeis, angetrieben durch Einzelportionsformate und Marken-Thekengefriergeräte, die Impulskäufe um bis zu 35 % steigerten. Kinos, Stadien und Unterhaltungsveranstaltungsorte sind auf Hochkapazitätsgefriergeräte für Spitzennachfrage bei Veranstaltungen angewiesen, während Catering- und institutionelle Verpflegungsdienste mobile und modulare Geräte für externe Bedürfnisse nutzen.

Supermärkte und Verbrauchermärkte optimieren den Gefriergeräteplatz für Hochgeschwindigkeits-SKUs und Premium-Trends, wobei Innovationen wie Slow Melts und kabinettenfreundliche Formate die Distribution steigern. Eisdielen und Gelaterien konzentrieren sich auf Chargengefrierer mit Crystal-Programmen für Monoportionen und Tiefkühltorten, Eintauchkabinette mit präziser Temperaturregelung und Marken-Display-Geräte. Schnellrestaurants standardisieren Geräte, um Konsistenz zu gewährleisten und die Anforderungen der Franchisegeber zu erfüllen, wobei Softeis-Maschinen und Vorbereitungstische tägliche Reinigung und HACCP-Konformität erfordern. Convenience-Stores und Tankstellen bevorzugen kompakte Markengefriergeräte mit flexibler Aufstellung und geringem Wartungsaufwand. Kinos und Stadien nutzen Hochkapazitätsgeräte für schnelle Erholung in Pausen, während Catering- und institutionelle Verpflegungsdienste zunehmend Leasingmodelle einsetzen, um Geräte an Veranstaltungspläne anzupassen.

Nach Vertriebskanal: Händler führen, E-Commerce auf dem Vormarsch

Im Jahr 2025 entfielen auf Händler- und Distributionskanäle 56,82 % der Verkäufe, was ihre Bedeutung bei der Gerätespezifikation, Finanzierung, Installation und dem Kundendienst unterstreicht. Online-Beschaffung, die bis 2031 mit einer CAGR von 8,03 % wächst, wird durch B2B-Plattformen angetrieben, die den Einkauf und die Servicevertragsgestaltung für Betreiber mit mehreren Standorten vereinfachen. Direkte OEM-Verkäufe richten sich an große Ketten und institutionelle Käufer mit Mengenrabatten, maßgeschneiderten Konfigurationen und erweiterten Servicevereinbarungen, unterstützt durch Designberatungen und Projektmanagement. Händler und Distributoren bleiben für kleine und mittelgroße Betreiber unverzichtbar und bieten lokale Lagerbestände, schnelle Lieferung, Installation und Wartungsdienste. Online-Plattformen vereinfachen den Einkauf durch die Aggregation von Spezifikationen, Preisen, Finanzierungsoptionen und Bewertungen, sodass Betreiber Modelle vergleichen, Angebote anfordern und Lieferungen effizient planen können. Hoshizaki Alliance betont Nachhaltigkeit, wobei Hoshizaki America und Jackson Warewashing 2024 ENERGY-STAR-Partner-des-Jahres-Auszeichnungen erhielten, während Mitgliedsunternehmen Eismaschinen, Kälteanlagen und Gastronomiegeräte in Nord- und Südamerika liefern.

Online-Plattformen zeichnen sich bei standardisierten Produkten wie Einbaugefriergeräten, Untertheken-Geräten und Glasdeckel-Display-Schränken aus, wo Preistransparenz und minimale Differenzierung den E-Commerce begünstigen. Betreiber nutzen Tools wie Leasingrechner und Energiekostenrechner, um die Gesamtbetriebskosten zu bewerten, wobei einige Plattformen virtuelle Beratungen und Augmented-Reality-Tools zur Raumvisualisierung anbieten. Händler und Distributoren behalten einen Vorteil bei komplexen Installationen wie Kühlräumen und maßgeschneiderten Konfigurationen, die Standortbesichtigungen und technische Aufrüstungen erfordern. Direkte OEM-Verkäufe werden voraussichtlich wachsen, da Hersteller digitale Plattformen und Servicenetzwerke ausbauen. Electrolux Professional berichtet beispielsweise, dass 45 % der Interaktionen digitalisiert sind und 85 % der Bestellungen über seine Plattform in 32 Ländern abgewickelt werden. Online-Kanäle werden standardisierte Transaktionen dominieren, während Händler und Distributoren sich auf hochwertige Installationen und beziehungsgetriebene Konten konzentrieren.

Geografische Analyse

Im Jahr 2025 entfiel auf die Asien-Pazifik-Region ein Marktwertanteil von 38,92 %, und es wird erwartet, dass sie bis 2031 mit einer starken CAGR von 7,68 % wächst. Dieses Wachstum wird hauptsächlich durch steigenden Pro-Kopf-Konsum, die Expansion von Schnellrestaurants, das Wachstum von E-Commerce-Kühlketten und die Urbanisierung in China, Indien und Südostasien angetrieben. Indiens organisierter Speiseeissektor, der im Jahr 2023 einen Wert von 30.000 Crore Rupien (3,5 Milliarden USD) hatte, wird bis 2028 voraussichtlich 50.000 Crore Rupien (5,83 Milliarden USD) erreichen. Der Pro-Kopf-Konsum ist von 400 ml im Jahr 2011 auf 1,6 Liter im Jahr 2023 gestiegen. Dies liegt jedoch noch deutlich unter Neuseelands 28,4 Litern und den 20,8 Litern der Vereinigten Staaten, was erhebliches Wachstumspotenzial aufzeigt. Chinas Speiseeismarkt, der im Jahr 2025 einen Wert von 20,57 Milliarden USD hat, wird bis 2034 voraussichtlich auf 35,44 Milliarden USD wachsen, was einer CAGR von 6,23 % entspricht. Dieses Wachstum wird durch die Vorlieben von Millennials und der Generation Z für einzigartige Geschmacksrichtungen wie Matcha, rote Bohnen, Taro, Litschi und Mango angetrieben. Handwerkliche Geschäfte und Spezialitätenboutiquen expandieren rasch in wichtigen Städten wie Peking, Shanghai, Guangdong und Jiangsu.

In Indien treiben Quick-Commerce-Plattformen wie Zepto, Swiggy Instamart und Blinkit sowie E-Commerce-Marktführer in China das Wachstum der Tiefkühlkost-Lieferung voran. Dieser Trend erfordert erhöhte Gefrierkapazitäten in Dark Stores und Mikro-Fulfillment-Centern. Central Retail tätigt erhebliche Investitionen in Vietnam und plant die Eröffnung von über 30 großformatigen Geschäften zwischen 2026 und 2028, darunter 10 bis 12 Go!-Einkaufszentren und Verbrauchermärkte sowie 23 bis 25 Mini-Go!-Filialen. Hoshizaki Corporation hat sein Engagement für die Region unter Beweis gestellt, indem es im März 2026 zusätzliche Anteile an seiner vietnamesischen Tochtergesellschaft erwarb und im November 2025 sein Naturkältemittel-Sortiment erweiterte. Nordamerika und Europa bleiben wichtige Märkte. Regulatorische Vorschriften zur Reduzierung von Kältemitteln mit hohem Treibhauspotenzial und zur Verbesserung der Energieeffizienz treiben Geräteaustauschzyklen voran. Ab dem 1. Januar 2026 senkte die US-amerikanische Umweltschutzbehörde die Kältemittelladungsschwelle von 50 Pfund auf 15 Pfund. Darüber hinaus verbietet die AIM-Act-Technologieübergangsregel die Installation neuer Systeme mit Kältemitteln mit hohem Treibhauspotenzial nach dem 1. Januar 2026. Diese Vorschriften beschleunigen den Ausstieg aus älteren HFKW-basierten Geräten. Epta stärkte seine industrielle und geografische Präsenz in der DACH-Region, Mitteleuropa und Mittel-Südosteuropa durch die Übernahme von Hauser im März 2026 für über 2 Milliarden EUR (2,2 Milliarden USD). Diese Übernahme fügte Produktionsstätten in Österreich und der Tschechischen Republik hinzu und stärkte Eptas Angebot in den Bereichen natürliche Kühlung und energieeffiziente Lösungen.

Der Nahe Osten entwickelt sich zu einem wichtigen Ziel für Schnellrestaurant-Investitionen. Dairy Queen zielt auf die Vereinigten Arabischen Emirate und Saudi-Arabien ab, wo Schnellrestaurantmärkte voraussichtlich mit über 14 % CAGR wachsen werden. Bemerkenswert ist, dass 85 % der Fast-Food-Konsumenten in Saudi-Arabien unter 45 Jahre alt sind. Lateinamerika steht vor Herausforderungen wie Netzinstabilität und Kapitalbeschränkungen. Südafrikas Kühlkettenbranche berichtet von monatlichen Minderungskosten zwischen 50.000 und über 1 Million ZAR sowie Umsatzverlusten zwischen 50.000 und 500.000 ZAR aufgrund von Lastabwurf. Um Stromschwankungen zu begegnen und Ausfallzeiten zu minimieren, setzen Regionen in Subsahara-Afrika und Teilen Lateinamerikas auf robuste, technisch einfache Geräte mit manuellen Steuerungen und batteriebetriebenen Alarmen.

Wettbewerbslandschaft

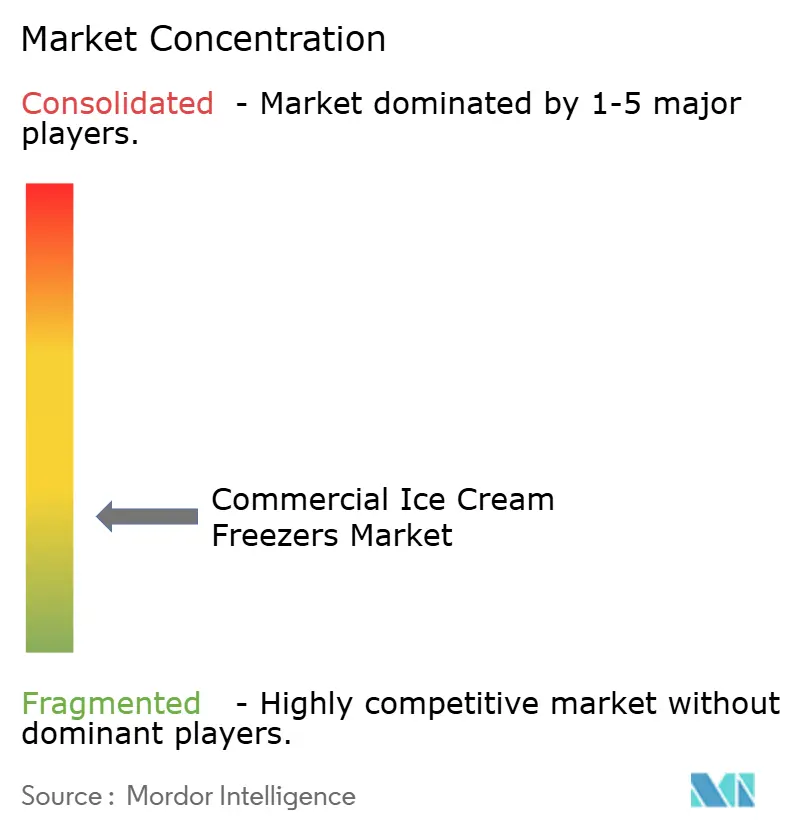

Der Markt für gewerbliche Speiseeisgefriergeräte ist mäßig fragmentiert. Globale Marktführer wie Hussmann, Electrolux Professional und True Manufacturing nutzen ihre Größe, um umfangreiche Portfolios und globale Servicenetzwerke bereitzustellen. Gleichzeitig zeichnen sich Spezialmarken wie Carpigiani und Taylor Company in Nischen-Hochleistungs-Chargenmischern aus, die bei Gelaterien und Gastronomiebetrieben mit Softeis-Angeboten beliebt sind. Obwohl die regulatorische Compliance die Kapitalanforderungen für kleinere Anbieter erhöht, entstehen weiterhin Innovationen in Bereichen wie Naturkältemittel-Mikrokompressoren und adaptive Abtaualgorithmen.

Strategische Initiativen konzentrieren sich zunehmend auf Portfolioanpassungen und serviceorientierte Differenzierung. Carriers Veräußerung seiner gewerblichen Kälteabteilung an Haier verdeutlicht beispielsweise eine Verlagerung hin zu Kernbereichen der Klimatechnik. Ebenso hat Electrolux Professional seine digitalen Fähigkeiten durch Akquisitionen ausgebaut und Datenanalysen in Küchensysteme integriert. Partnerschaften wie die Zusammenarbeit von CAREL mit SECO zur Entwicklung von Fernüberwachungssystemen demonstrieren die Integration von Kältehardware mit IoT-Plattformen. Hersteller liefern jetzt umfassende Lebenszykluslösungen, einschließlich Schränken, Konnektivität, Finanzierung und Kundendienst. Diese Angebote stärken die Kundenbindung und schaffen wiederkehrende Einnahmequellen, die dazu beitragen, die Marktzyklik auszugleichen.

Mit enger werdenden politischen Zeitfenstern wird der Wettbewerb intensiver. Unternehmen, die schnell eine Zertifizierung für R-290-Geräte erlangt haben, haben sich auf den Gerätelisten multinationaler Schnellrestaurants positioniert und langsamere Wettbewerber für drei bis fünf Jahre ausgeschlossen. Inzwischen zielen Aggregatoren für aufgearbeitete Geräte auf kostenbewusste unabhängige Geschäfte ab. Als Reaktion darauf haben OEMs zertifizierte Gebrauchtprogramme und Rücknahmeinitiativen eingeführt, die den Markenwert erhalten und gleichzeitig Kreislaufwirtschaftsziele erfüllen. Diese Strategien prägen einen dynamischen Markt, in dem technologische Führerschaft und kundenorientierte Servicemodelle höhere Bewertungen im Markt für gewerbliche Speiseeisgefriergeräte erzielen.

Marktführer der Branche für gewerbliche Speiseeisgefriergeräte

Ali Group (Carpigiani)

Taylor Company

Electrolux Professional

Hoshizaki Corporation

Haier Group (GE Appliances)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Das US-amerikanische Energieministerium verabschiedete endgültige Energieeinsparstandards für gewerbliche Gefriergeräte, die die Einhaltung bis Januar 2029 vorschreiben und eine Lebensdauereinsparung von 1,11 Billiarden Btu prognostizieren.

- Oktober 2024: Carrier schloss im Oktober 2024 den Verkauf seines gewerblichen Kältegeschäfts für 775 Millionen USD an Haier ab, was eine strategische Veräußerung zur Fokussierung auf Kern-HVAC- und Kältetechnologien markiert.

- August 2024: Hussmann Performance Parts führte Refrigeration Parts Plus ein, ein Aftermarket-Programm für gewerbliche Kälteanlagen und Display-Schrank-Teile, das hochnachgefragte OEM-äquivalente Teile für mehrere Marken über Hussmann-Geräte hinaus anbietet.

- August 2024: Viessmann erweiterte seine nordamerikanische „Clean & Cold”-Plattform erheblich durch die Übernahme von KPS Global, einem führenden US-amerikanischen Hersteller von isolierten Plattensystemen und maßgeschneiderten Gehäusen für Anwendungen in kontrollierten Umgebungen.

Umfang des globalen Marktberichts für gewerbliche Speiseeisgefriergeräte

| Truhen- und Tiefkühlgeräte |

| Aufrechte Gefriergeräte |

| Glasdeckel-Display-Gefriergeräte |

| Speiseeis-Eintauchkabinette |

| Gelato- und Softeis-Chargengefrierer |

| Statische Kühlung |

| Belüftete und Umluft-Kühlung |

| Frostfreie und No-Frost-Systeme |

| Ferngesteuerte glykolgekühlte Systeme |

| Bis zu 300 Liter |

| 301 bis 600 Liter |

| Mehr als 600 Liter |

| Eisdielen und Gelaterien |

| Schnellrestaurants |

| Supermärkte und Verbrauchermärkte |

| Convenience-Stores und Tankstellen |

| Kinos, Stadien und Unterhaltungsveranstaltungsorte |

| Catering und institutionelle Gemeinschaftsverpflegung |

| Direktvertrieb OEM |

| Händler und Distributor |

| Online |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Schweden | |

| Polen | |

| Belgien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Vietnam | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Chile | |

| Peru | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Vereinigte Arabische Emirate |

| Saudi-Arabien | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Truhen- und Tiefkühlgeräte | |

| Aufrechte Gefriergeräte | ||

| Glasdeckel-Display-Gefriergeräte | ||

| Speiseeis-Eintauchkabinette | ||

| Gelato- und Softeis-Chargengefrierer | ||

| Nach Kühltechnologie | Statische Kühlung | |

| Belüftete und Umluft-Kühlung | ||

| Frostfreie und No-Frost-Systeme | ||

| Ferngesteuerte glykolgekühlte Systeme | ||

| Nach Kapazität | Bis zu 300 Liter | |

| 301 bis 600 Liter | ||

| Mehr als 600 Liter | ||

| Nach Endnutzer | Eisdielen und Gelaterien | |

| Schnellrestaurants | ||

| Supermärkte und Verbrauchermärkte | ||

| Convenience-Stores und Tankstellen | ||

| Kinos, Stadien und Unterhaltungsveranstaltungsorte | ||

| Catering und institutionelle Gemeinschaftsverpflegung | ||

| Nach Vertriebskanal | Direktvertrieb OEM | |

| Händler und Distributor | ||

| Online | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Schweden | ||

| Polen | ||

| Belgien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Vietnam | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Chile | ||

| Peru | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Vereinigte Arabische Emirate | |

| Saudi-Arabien | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche Faktoren treiben die Nachfrage nach gewerblichen Speiseeisgefriergeräten in der Asien-Pazifik-Region an?

Steigender Pro-Kopf-Speiseeiskonsum, aggressive Schnellrestaurant-Expansion und das rasche Wachstum von E-Commerce-Kühlketten treiben die Asien-Pazifik-Verkäufe vor jede andere Region.

Wie wirken sich Kältemittelvorschriften auf Geräteaustauschentscheidungen aus?

Globale Ausstiegspläne für HFKW mit hohem Treibhauspotenzial zwingen Betreiber dazu, ältere Geräte gegen A2L- oder Naturkältemittelmodelle auszutauschen, um Bußgelder zu vermeiden und die Compliance-Fristen für 2026 einzuhalten.

Welcher Gefriergerätetyp wächst bis 2031 am schnellsten?

Gelato- und Softeis-Chargengefrierer führen mit einer prognostizierten CAGR von 7,82 %, da handwerkliche Produzenten und Premium-Schnellrestaurantkonzepte expandieren.

Wie hoch ist die prognostizierte CAGR für den Markt für gewerbliche Speiseeisgefriergeräte bis 2031?

Der globale Umsatz wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,32 % wachsen.

Seite zuletzt aktualisiert am: