商業用分散型エネルギー発電市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

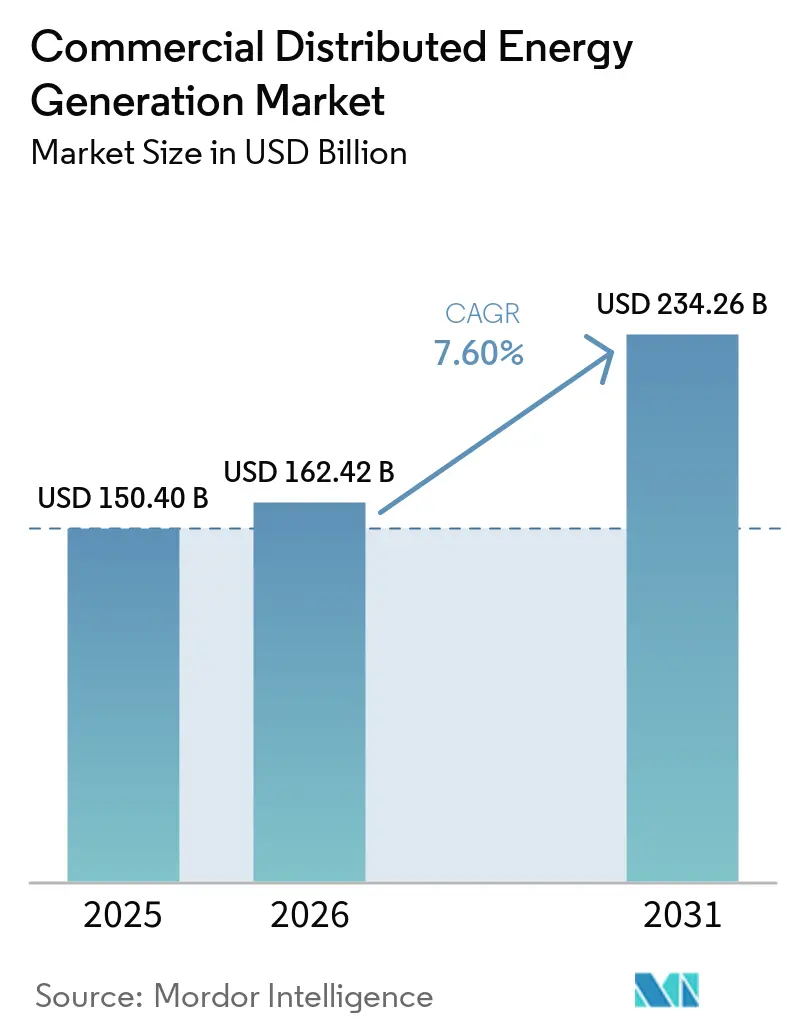

| 市場規模 (2026) | 162.42 十億米ドル |

| 市場規模 (2031) | 234.26 十億米ドル |

| 成長率 (2026 - 2031) | 7.60% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用分散型エネルギー発電市場分析

商業用分散型エネルギー発電市場規模は2025年に1,504億米ドルと評価され、2026年の1,624億2,000万米ドルから2031年には2,342億6,000万米ドルに達すると推定され、予測期間(2026年~2031年)における年平均成長率は7.60%です。データ集約型オペレーションによる電力需要の急増、成熟経済圏における系統容量のボトルネック、および発展途上地域における有利なオープンアクセス改革が、商業施設の電力調達方法を再形成しています。太陽光モジュールおよびリチウムイオン電池価格の下落により、均等化発電原価が米国20州以上で小売電気料金を下回り続ける一方、水素対応燃料電池は継続的な熱と電力が重視される分野での地位を維持しています。普及はもはや純粋な持続可能性の表明にとどまらず、卸売価格の変動や停電による収益損失に対するヘッジ手段となりつつあります。リアルタイム市場参加を通じてバッテリーを収益化するデジタル制御システムが回収期間をさらに短縮し、商業用分散型エネルギー発電市場への機関投資家資本の流入を促進しています。[1]米国エネルギー省、「水素プログラム計画2025」、energy.gov

主要レポートのポイント

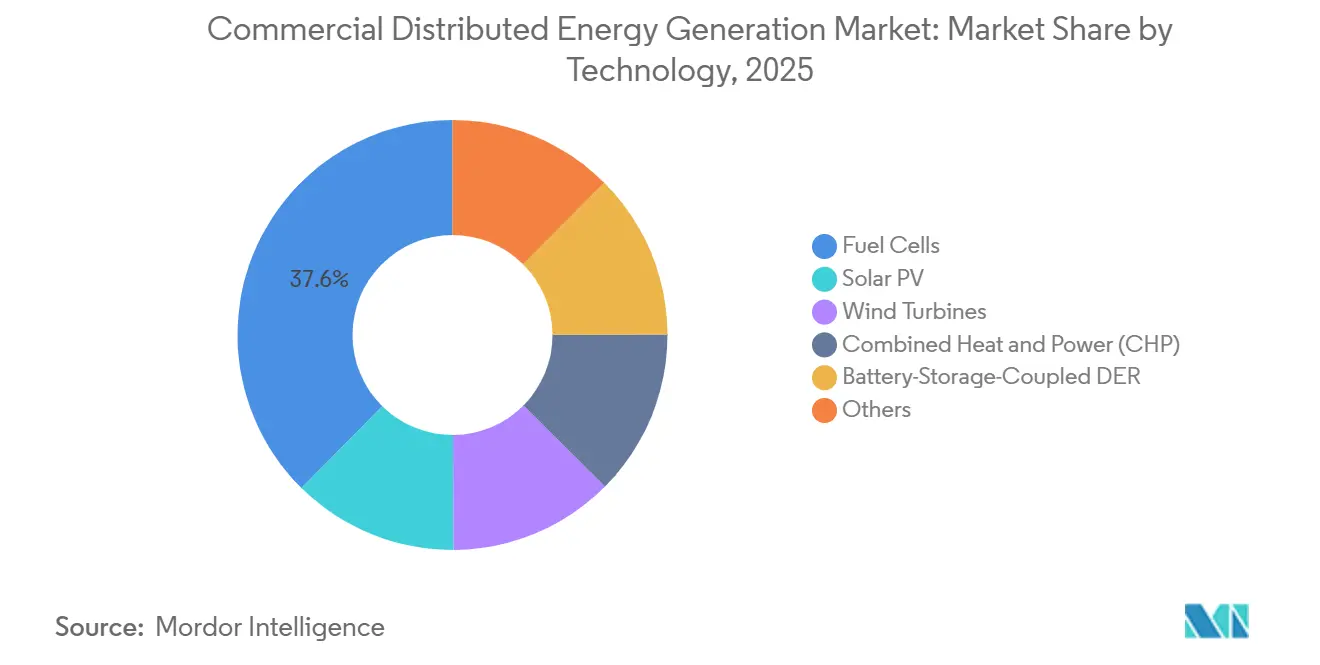

- 技術別では、燃料電池が2025年の商業用分散型エネルギー発電市場シェアの37.6%をリードし、太陽光発電は2031年にかけて年平均成長率14.4%で拡大する見込みです。

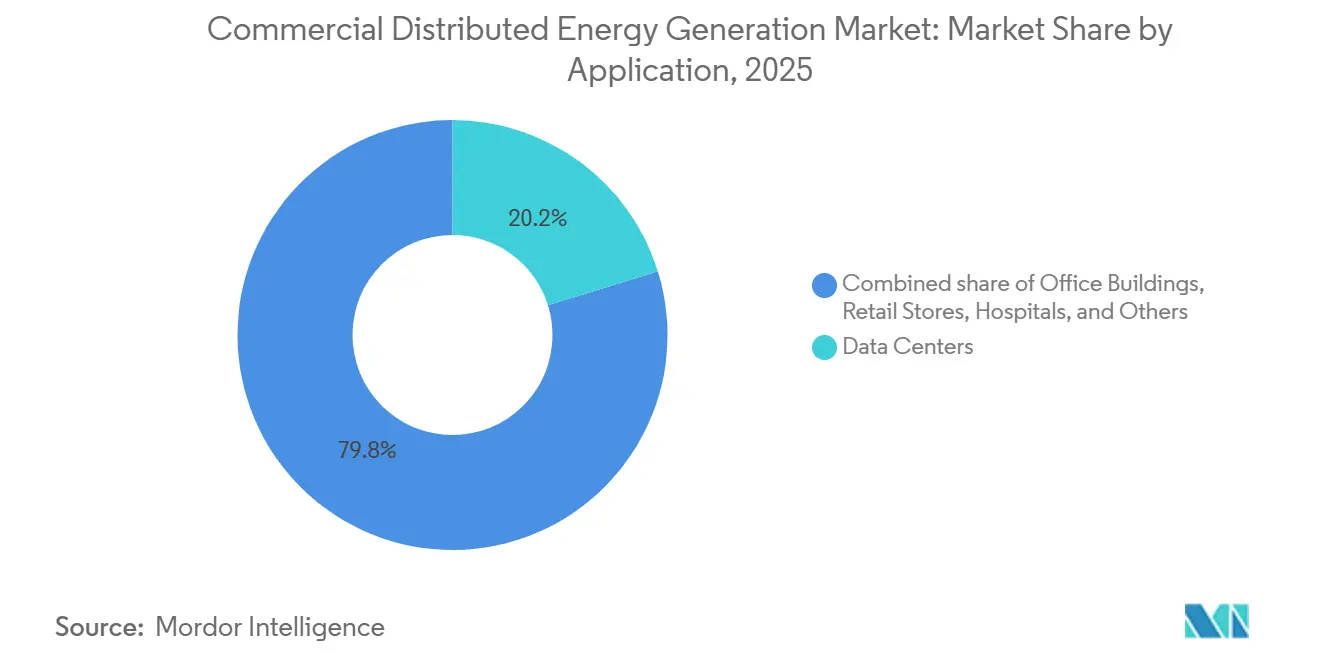

- 用途別では、データセンターが2025年の商業用分散型エネルギー発電市場規模の20.2%のシェアを獲得し、倉庫・物流センターは2031年にかけて年平均成長率15.6%で拡大しています。

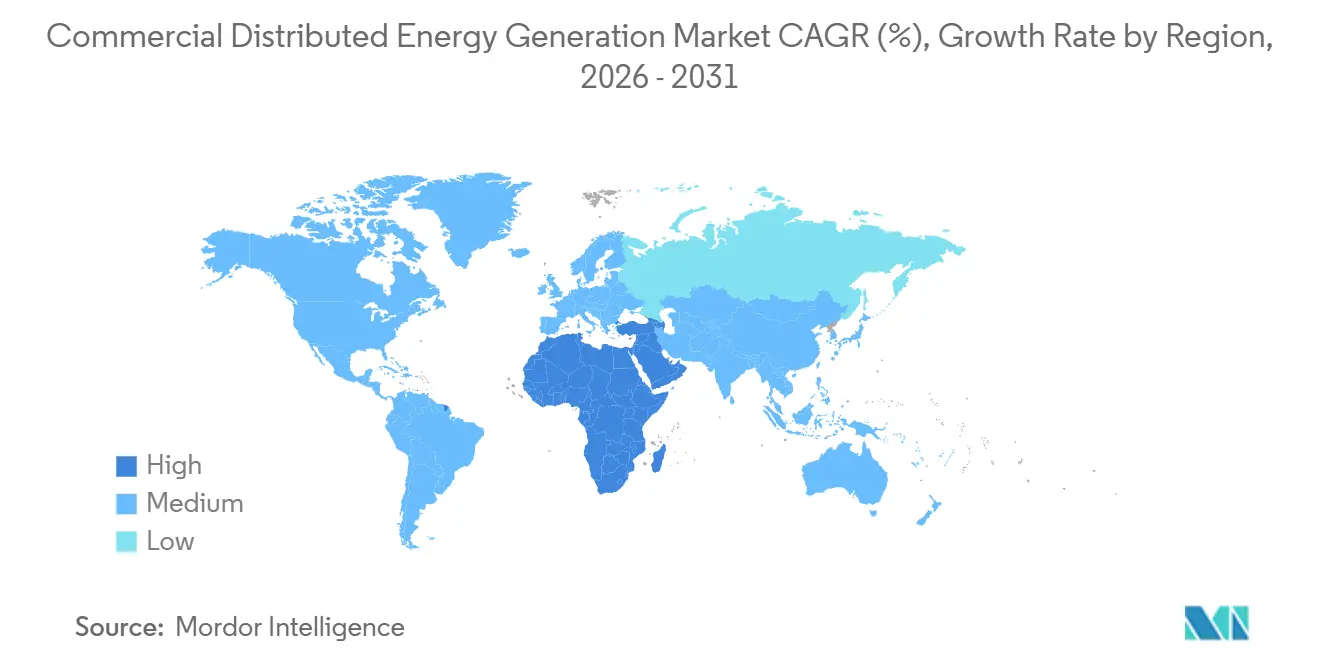

- 地域別では、アジア太平洋が2025年の収益の45.3%を占め、中東・アフリカは2031年にかけて年平均成長率13.1%が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の商業用分散型エネルギー発電市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 太陽光発電・風力の均等化発電原価の低下 | +2.1% | アジア太平洋および中東で最も強い影響を持つグローバル | 中期(2〜4年) |

| 企業向け再生可能エネルギー電力購入契約およびネットゼロ目標 | +1.8% | 北米・欧州が中核、アジア太平洋へ拡大 | 長期(4年以上) |

| ネットメータリングおよび投資税額控除型インセンティブの延長 | +1.3% | 北米(米国州レベル)、欧州(固定買取制度の残存)、一部のASEAN諸国 | 短期(2年以内) |

| 系統停電リスクの増大に伴うレジリエンス需要 | +1.2% | 北米(山火事・嵐の多発地帯)、アジア太平洋(台風回廊)、サブサハラアフリカ | 中期(2〜4年) |

| AI対応分散型エネルギーリソースオーケストレーションプラットフォーム | +0.7% | 北米、欧州、オーストラリア(独立系統運用者・市場運用者地域) | 長期(4年以上) |

| 燃料電池を用いた水素対応マイクロ熱電併給 | +0.5% | 欧州(水素ハブ)、日本、韓国、一部の米国産業回廊 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

太陽光発電・風力の均等化発電原価の低下

ユーティリティ規模の太陽光発電は2025年にMWhあたり29米ドルに達し、商業用屋上システムは日射量の多い地域でMWhあたり50〜70米ドルを実現し、米国23州で小売電気料金を下回っています。中国のポリシリコン供給過剰によりスポットモジュール価格がワットあたり0.10米ドル未満に低下し、急速シャットダウン電子機器が設置労務費を30%削減しました。そのため企業は、固定レートの電力購入契約と4〜6年の回収期間を持つ自己資金調達型アレイのいずれかを選択する状況に直面しています。コスト低下が、太陽光発電が商業用分散型エネルギー発電市場において最も急成長するセグメントである理由を説明しています。

企業向け再生可能エネルギー電力購入契約およびネットゼロ目標

累積企業向け再生可能エネルギー電力購入契約は2025年末までに世界で50GWに達し、そのうち60%が北米と欧州で締結されました。GoogleのTotalEnergiesとの1GW契約やMicrosoftのBrookfieldとの10.5GWパートナーシップなどのポートフォリオ規模の取引は複数の技術を組み合わせ、開発者に2〜4時間のバッテリー追加を義務付けています。24時間クリーン電力を供給する義務が間欠性リスクを買い手から移転させるため、電力購入契約はプロジェクトの資金調達可能性を加速させ、商業施設における分散型資産のより深い普及を促進しています。

ネットメータリングおよび投資税額控除型インセンティブの延長

米国41州が依然としてネットメータリングを通じて余剰電力の輸出を補償していますが、政策の持続性は一様ではありません。イリノイ州は調整可能ブロックプログラムを2030年まで延長した一方、カリフォルニア州のNEM 3.0は輸出クレジットを75%削減しました。[2]カリフォルニア州公益事業委員会、「NEM 3.0決定23-02-005」、cpuc.ca.gov連邦第48E条クレジットは30%を維持していますが、2026年7月までに建設を開始しないプロジェクトは段階的に廃止されます。迫りくる失効期限が設置パイプラインを前倒しし、商業用分散型エネルギー発電市場に短期的な押し上げ効果をもたらしています。

系統停電リスクの増大に伴うレジリエンス需要

北米電力信頼性協議会は、2020年から2025年の間に米国の顧客停電時間が25%増加したと報告しており、主に山火事・嵐の多発地帯で発生しています。[3]北米電力信頼性協議会、「2026年信頼性リスクレポート」、nerc.comそのため、病院、データセンター、冷蔵保管事業者は、複数日にわたるイベントで重要負荷を維持するために、オンサイト太陽光発電、バッテリー、燃料電池を追加しています。カリフォルニア州のある小児病院は、1,300万米ドルの税額控除を活用したハイブリッドマイクログリッドを設置した後、2025年に80%の自給自足を達成し、純粋なコスト削減効果が薄い場合でもレジリエンスプレミアムが設備投資を正当化することを示しています。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い初期設備投資と長い回収期間 | -1.4% | 第三者融資が限られた新興市場で最も深刻なグローバル課題 | 中期(2〜4年) |

| 系統連系・電気料金規制の複雑化 | -0.9% | 北米(系統連系申請の積滞)、欧州(受け入れ容量の限界)、インド(州レベルのばらつき) | 短期(2年以内) |

| 配電系統の受け入れ容量の飽和 | -0.6% | カリフォルニア州、ドイツ、オーストラリア(高普及率地域) | 中期(2〜4年) |

| 太陽光・風力サプライチェーンのESGトレーサビリティ精査 | -0.5% | 北米・欧州(ウイグル強制労働防止法、欧州サプライチェーン・デューデリジェンス) | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い初期設備投資と長い回収期間

米国における商業用太陽光発電のコストは依然としてワットあたり1.57米ドルであり、燃料電池熱電併給はワットあたり6.00米ドルに達し、中小企業が自己資金で賄うことが難しい数百万ドル規模の投資となっています。エネルギー・アズ・ア・サービス契約は資本障壁を取り除きますが、投資適格の信用力を持たない顧客は対象外となり、潜在的な需要家の60%が未対応のままとなっています。

配電系統の受け入れ容量の飽和

バイエルン州、アンダルシア州、カリフォルニア州の一部のフィーダー回路には、新たな屋上アレイを受け入れる余裕がほとんど残っていません。そのため開発者は電圧調整機器に資金を投じるか、出力抑制を受け入れるかを迫られ、自家発電と小売電力の間の裁定機会が損なわれています。[4]電力研究所、「高分散型エネルギーリソース回路における配電フィーダー受け入れ容量」、epri.com

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:燃料電池がベースロードを支え、太陽光発電が成長を牽引

燃料電池は2025年の商業用分散型エネルギー発電市場シェアの37.6%を獲得し、中断のない熱と電力を必要とする病院、データセンター、産業施設における価値を反映しています。Bloom EnergyはEquinixの施設に100MW超を導入し、ワイオミング州で900MWの水素対応契約を締結しており、これらの動きがリーダーシップを支えています。太陽光発電セグメントはより急速に拡大しており、モジュール価格がワットあたり0.10米ドル未満に低下する中、2031年にかけて年平均成長率14.4%で成長しています。屋上太陽光発電と2〜4時間のバッテリーを組み合わせることで、夕方のピーク時における系統からの電力輸入への依存を大幅に削減し、デマンドチャージを削減して回収期間を5〜6年に短縮しています。

風力タービンは、ゾーニング規制により100〜500kWの機器が十分な離隔距離を持つ産業キャンパスに限定されているためニッチな存在にとどまり、マイクロタービンおよびレシプロエンジンのハイブリッドは引き続きオフグリッドの鉱業・農業ビジネスのユースケースを支配しています。2025年にバッテリー価格がkWhあたり120米ドルに低下したことで、スタンドアロンシステムではなく追加機能としての1〜2時間蓄電の普及が促進され、商業用分散型エネルギー発電市場において太陽光発電がデフォルトの成長エンジンとしての地位を強化しています。並行して、水素混合熱電併給は調整可能性を犠牲にすることなく深い脱炭素化への道筋を提供しており、予測期間中に燃料電池の関連性を維持する可能性があります。

用途別:データセンターがシェアをリード、倉庫が最速成長を記録

データセンターは2025年の商業用分散型エネルギー発電市場規模の20.2%を占めました。これはハイパースケール事業者が数年にわたる電力会社の系統連系申請の積滞を回避するためにオンサイト電力を設置しているためです。Bloom Energyの2026年1月のレポートによると、データハブの3分の1が2030年までに完全にオンサイト発電電力で運営することを計画しています。テキサス州は規制緩和された電力市場により、2028年までに米国のデータセンター容量の30%を受け入れる見込みである一方、カリフォルニア州などの制約のある州はシェアを失っています。

倉庫・物流センターは電動化ラストマイルフリートによる数メガワット規模の充電器需要と3〜5メガワットの太陽光アレイを支えられる広大な屋上に牽引され、2031年にかけて年平均成長率15.6%で拡大しています。冷蔵保管事業者のArctic Coldは、カリフォルニア州で3.3MWのアレイを稼働させた初年度に85万米ドルを節約し、この事例がセクター全体での全国展開を促しています。病院、教育キャンパス、空港、オフィス物件は、回収経済性が弱いか、または家主・テナント間のインセンティブが一致しないため、より緩やかなペースで続いています。

地域分析

アジア太平洋は2025年に45.3%の収益シェアで首位を占めました。中国だけで2025年に18GWの商業用屋上太陽光発電を設置し、新設産業団地内での20〜30%のオンサイト再生可能エネルギーを義務付けています。インドのオープンアクセス改革により企業が配電会社を迂回できるようになり、同国の商業用分散型エネルギー発電市場は2025年に年間35%の成長を遂げました。ASEAN諸国は地域銀行と開発金融機関を活用して160億米ドルの資金調達ギャップを埋め、屋上太陽光発電の潜在力を解放しています。

中東・アフリカは2031年にかけて年平均成長率13.1%で成長し、世界最速となる見込みです。湾岸諸国は太陽光発電と蓄電池を組み合わせて天然ガスを輸出向けに確保し、南アフリカ、ケニア、ナイジェリアは産業向け電力供給が60%未満の時間帯しか機能しない系統の中で稼働時間を維持するためにディーゼル・太陽光ハイブリッドに依存しています。

北米は2025年の商業用分散型エネルギー発電市場において相当なシェアを維持しましたが、最長3年に及ぶ系統連系申請の積滞と2027年以降の連邦税額控除の段階的廃止がモメンタムに重くのしかかっています。ドイツとスペインにおける低圧フィーダーの飽和により欧州では高コストの系統アップグレードが必要となっています。南米はブラジルとチリ以外では依然として初期段階にありますが、2025年のアルゼンチンの自由化改革が2027年以降の普及を加速させる可能性があります。

競合状況

商業用分散型エネルギー発電市場は中程度に集約されています。Siemens、Schneider Electric、ABB、General Electricなどの従来型機器サプライヤーは、単発のハードウェア販売から長期的なエネルギー・アズ・ア・サービス契約へとシフトしています。Enel X、Aggreko、Veoliaはすでに顧客サイトの資産を15〜20年間運営し、設備投資を予測可能なサービス料に転換しています。

燃料電池リーダーのBloom EnergyとCumminsはシステムを水素対応にすることでシェアを守り、Caterpillarはドイツで2MWの水素マイクロタービンをパイロット展開しています。Tesla EnergyとGeneracは垂直統合されたインバーター、バッテリー、ソフトウェアプラットフォームを活用して、停電時にシームレスに独立運転できるターンキーマイクログリッドパッケージを提供しており、この価値提案は病院や物流ハブに響いています。

アグリゲーションは依然として未発達です。AutoGrid、Stem、ABBが新たに買収した分散型エネルギーリソース管理システムプラットフォームは、数千の需要家側リソースをCAISO、ERCOT、オーストラリアNEMで容量と周波数調整をビッドできる仮想発電所にまとめることを競っています。規模とデジタル能力が競争力をますます左右するようになるにつれ、地域開発者とソフトウェアスペシャリスト間の合併・買収が予想されます。

商業用分散型エネルギー発電産業リーダー

Siemens AG

Schneider Electric

General Electric(GE Vernova)

Caterpillar Inc.

Bloom Energy

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:連邦エネルギー規制委員会がConstellation EnergyによるCalpineの164億米ドルの買収を承認し、分散型発電能力を拡大した米国最大の競争的電力供給会社が誕生しました

- 2025年7月:PG&Eが州最大となる1.8ギガワット時の長期エネルギー貯蔵契約を締結し、蓄電と分散型プロジェクトの融合が進んでいることを示しました

- 2025年7月:GE Vernovaが商業用分散型リソース向けのAI駆動型系統最適化ツールを強化するためにフランスのAlteiaを買収しました

- 2025年7月:LS Powerがbpの米国陸上風力事業の買収を完了し、商業需要家を対象とした稼働中および開発中の資産を追加しました

世界の商業用分散型エネルギー発電市場レポートの調査範囲

商業用分散型エネルギー発電(CDG)は、商業・産業・機関施設の近くに設置された屋上太陽光パネル、風力タービン、燃料電池などの小規模・分散型電力生産を包含します。これらのシステムを活用することで、企業は自社でエネルギーを生産し、系統への依存を低減し、エネルギーコストを削減し、信頼性を向上させることができます。

商業用分散型エネルギー発電市場は、技術別、用途別、地域別に区分されています。技術別では、市場は太陽光発電、風力タービン、燃料電池、熱電併給、蓄電池連携型分散型エネルギーリソース、その他に区分されています。用途別では、市場はオフィスビル、小売店、データセンター、教育機関、病院、空港・交通ハブ、その他に区分されています。市場予測は金額(米ドル)で提供されます。

| 太陽光発電 |

| 風力タービン |

| 燃料電池 |

| 熱電併給(CHP) |

| 蓄電池連携型分散型エネルギーリソース |

| その他 |

| オフィスビル |

| 小売店 |

| データセンター |

| 教育機関 |

| 病院 |

| 倉庫・物流センター |

| 空港・交通ハブ |

| その他(キャンパス、ホテルを含む) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 技術別 | 太陽光発電 | |

| 風力タービン | ||

| 燃料電池 | ||

| 熱電併給(CHP) | ||

| 蓄電池連携型分散型エネルギーリソース | ||

| その他 | ||

| 用途別 | オフィスビル | |

| 小売店 | ||

| データセンター | ||

| 教育機関 | ||

| 病院 | ||

| 倉庫・物流センター | ||

| 空港・交通ハブ | ||

| その他(キャンパス、ホテルを含む) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年における商業用分散型エネルギー発電市場の予測値は?

2026年から年平均成長率7.6%で成長し、2031年までに2,342億6,000万米ドルに達すると予測されています。

2031年にかけて最も急速な成長が見込まれる技術は何ですか?

バッテリーと組み合わせた太陽光発電は年率14.4%で成長し、セグメント内の他のすべての技術を上回ると予測されています。

データセンターがオンサイト発電に多額の投資を行う理由は何ですか?

迅速な容量追加と24時間365日の信頼性が必要であり、オンサイト発電により数年にわたる電力会社の系統連系申請の積滞を回避できます。

2026年から2031年にかけて最も急速に成長する地域はどこですか?

中東・アフリカは太陽光発電と蓄電池の組み合わせが天然ガスを輸出向けに確保し、ハイブリッドマイクログリッドが信頼性の低い公共電力供給を代替することで、年平均成長率13.1%が見込まれています。

AI対応分散型エネルギーリソースオーケストレーションプラットフォームはプロジェクト経済性をどのように改善しますか?

バッテリーが補助サービス収入を得てピーク時のデマンドチャージを削減できるようにし、プロジェクトの内部収益率を最大3パーセントポイント向上させ、回収期間を短縮します。

中小商業需要家にとっての主な資金調達障壁は何ですか?

高い初期設備投資と8年を超える回収期間が多くの中小規模事業者の自己資金調達を妨げていますが、エネルギー・アズ・ア・サービスモデルがそのギャップを埋める可能性があります。

最終更新日: