商業用航空機機内エンターテインメント・コネクティビティシステム市場規模・シェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

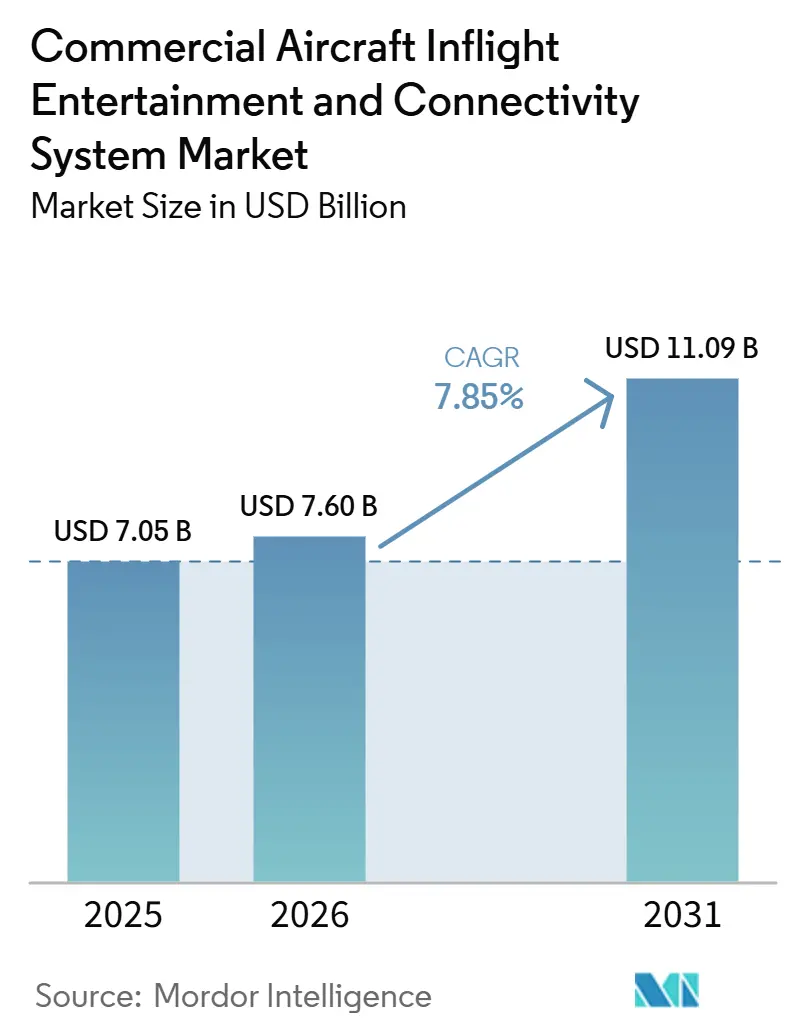

| 市場規模 (2026) | 7.60 十億米ドル |

| 市場規模 (2031) | 11.09 十億米ドル |

| 成長率 (2026 - 2031) | 7.85% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる商業用航空機機内エンターテインメント・コネクティビティシステム市場分析

商業用航空機機内エンターテインメント・コネクティビティシステム市場規模は2025年に70.5億米ドルと評価され、2026年の76.0億米ドルから2031年には110.9億米ドルに達すると予測されており、予測期間(2026年~2031年)のCAGRは7.85%です。航空会社は現在、機内デジタルシステムを製品ポジショニングの中核として位置づけており、機内エンターテインメント、コネクティビティ、デジタル小売がますます乗客の選択とロイヤルティを形成しています。商業用航空機機内エンターテインメント・コネクティビティシステム市場は、フルサービスキャリアにおけるシートバック需要から引き続き恩恵を受けており、一方でワイヤレスおよびBYODモデルは、ハードウェア負荷の低減を必要とするオペレーターの間での普及を拡大しています。サプライヤー戦略も変化しており、モジュール式プラットフォーム、軽量スクリーン、マルチオービットコネクティビティが、ライフサイクルコスト、重量、アップグレードに関する課題への対応に活用されています。商業用航空機機内エンターテインメント・コネクティビティシステム市場は、アジア太平洋地域および中東における機体拡張からも勢いを得ており、新規航空機プログラムとレトロフィット計画が、ラインフィットとアップグレードサイクルを同時にサポートできるサプライヤーへの需要をシフトさせています。競争環境は埋め込みシステムインテグレーションにおいて中程度の集中度を維持していますが、成長機会はソフトウェア、コネクティビティ管理、コンテンツローカライゼーション、シート内電源、機内コマースツールにわたって拡大しています。

レポートの主要ポイント

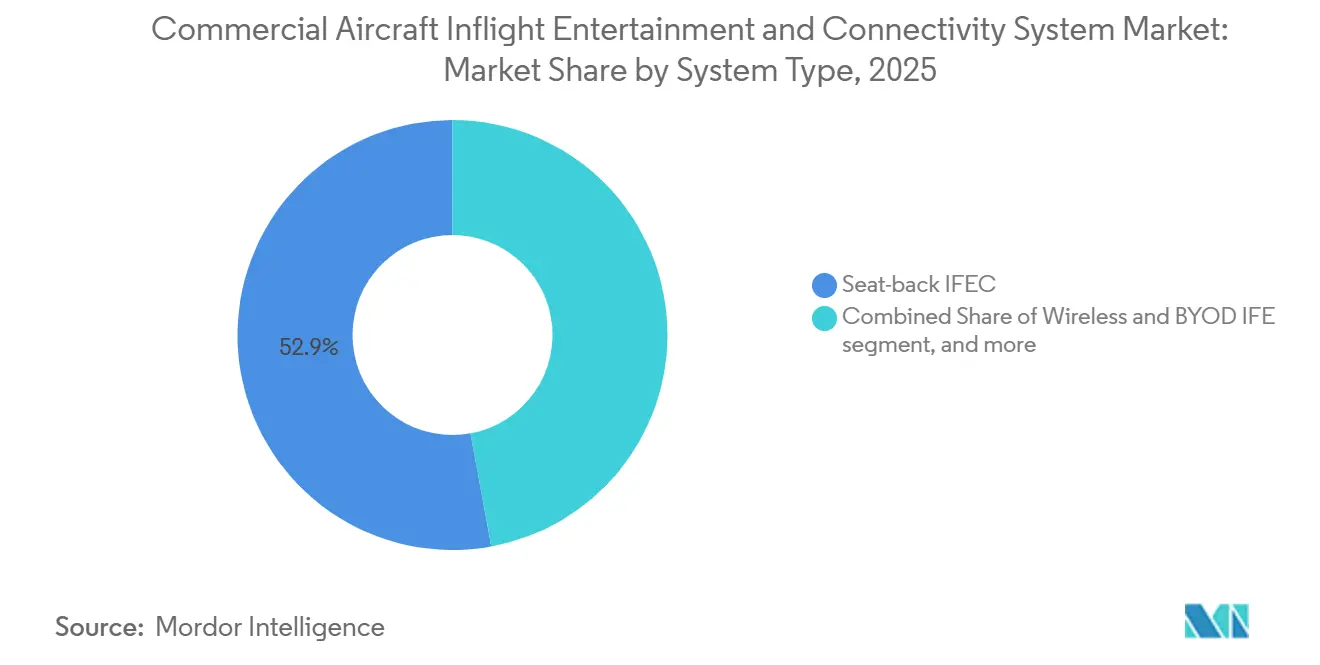

- システムタイプ別では、シートバックIFECが2025年に52.88%の収益シェアを占めてトップとなり、ワイヤレスおよびBYOD IFEは2031年までに10.41%のCAGRで成長すると予測されています。

- 航空機タイプ別では、ナローボディ機が2025年に49.35%の収益シェアを占め、リージョナルジェットは2031年までに10.92%のCAGRで成長すると予測されています。

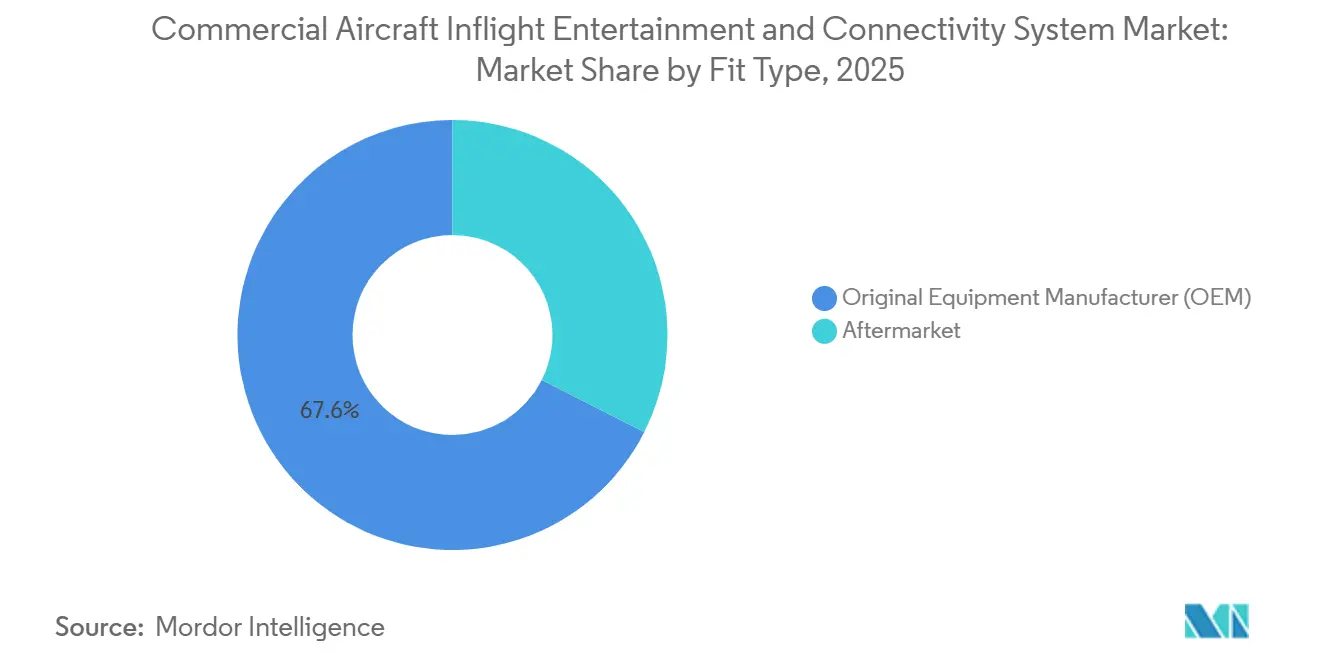

- フィットタイプ別では、OEM設置が2025年の商業用航空機機内エンターテインメント・コネクティビティシステム市場の67.55%を占め、アフターマーケット設置は2031年までに9.02%のCAGRで成長すると予測されています。

- 客室クラス別では、エコノミークラスが2025年に70.62%の収益シェアを獲得し、プレミアムエコノミーは2031年までに12.05%のCAGRで成長すると予測されています。

- 地域別では、北米が2025年の商業用航空機機内エンターテインメント・コネクティビティシステム市場において30.88%のシェアを占め、アジア太平洋地域は2031年までに10.34%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル商業用航空機機内エンターテインメント・コネクティビティシステム市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乗客体験主導の客室差別化 | +2.20% | グローバル、北米・中東・アジア太平洋地域への集中支出 | 中期(2〜4年) |

| アジア太平洋地域の機体・旅客ブーム | +1.80% | アジア太平洋地域が中心、中東・アフリカへの波及 | 長期(4年以上) |

| ストリーミング品質の帯域幅を実現する高速SATCOM | +1.40% | グローバル | 中期(2〜4年) |

| 低軌道(LEO)衛星帯域幅コストの急落 | +1.00% | グローバル | 短期(2年以内)〜中期(2〜4年) |

| 自己端末持ち込み(BYOD)レトロフィットのコスト優位性 | +0.70% | 欧州、アジア太平洋地域、グローバルのLCC主導市場 | 短期(2年以内) |

| IFE対応機内電子商取引収益 | +0.50% | グローバル、北米・欧州での早期利益 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

乗客体験主導の客室差別化

商業用航空機機内エンターテインメント・コネクティビティシステム市場は、機内デジタル機器を保守上の選択ではなく製品上の決定として扱う航空会社の支出によって形成されています。シンガポール航空は、41機にわたるKrisWorldのアップデート、新シーティング、プレミアムエコノミーのアップグレード、改訂されたファーストクラススイートを含む複数年にわたるA350レトロフィットにコミットしています。エミレーツ航空も50億米ドルのA380レトロフィットプログラムを継続し、219機に13.3インチの機内エンターテインメント(IFE)ディスプレイを備えたプレミアムエコノミーを追加しており、残りの2クラスA380のレトロフィットはGCAA承認を条件に2026年末までに完了する見込みです。この支出パターンは、埋め込み型エンターテインメントが長距離・高収益路線でのプレミアムポジショニングを守るための航空会社の取り組みとますます結びついていることを示しています。また、信頼できる代替手段なしに機内デジタル品質を低下させたキャリアは、特に乗客が競合航空会社のエンターテインメントおよびコネクティビティ水準を比較する際に、弱い価値提案に直面する可能性があることも示唆しています。したがって、商業用航空機機内エンターテインメント・コネクティビティシステム市場は、客室そのものを目に見える差別化ポイントとして活用する航空会社からの支持を引き続き得ています。

アジア太平洋地域の機体・旅客ブーム

商業用航空機機内エンターテインメント・コネクティビティシステム市場も前進しており、アジア太平洋地域は新規航空機需要の最強の中心地であり続けています。IATAはアジア太平洋地域の旅客交通量が2026年に7.30%成長すると予測しており、同地域はすでにグローバルRPKの34.50%を占め、将来の航空機容量拡大の中心に位置しています。AirAsia Xは2026年5月にA220航空機150機の確定発注を行い、取引額は表示価格で190億米ドル、引き渡しは2028年から開始される予定です。ベトナム航空も2026年2月にB737 MAX-8航空機50機の発注を確定し、ボーイング単通路機の初発注として、将来の機体成長を国内旅客需要の増加に結びつけました。[1]Boeing、「ベトナム航空がボーイング737 MAX旅客機50機の発注を確定」、ボーイング投家向け広報、boeing.com これらの航空機コミットメントが重要なのは、IFECのラインフィット決定が機体計画サイクルのより早い段階で確定されるようになっているためです。商業用航空機機内エンターテインメント・コネクティビティシステム市場では、航空会社がラインフィットスロットへの早期アクセスを求め、納入後のレトロフィット待ちを避けようとするため、アジア太平洋地域でのサプライヤー競争が激化する可能性があります。

ストリーミング品質の帯域幅を実現する高速SATCOM

商業用航空機機内エンターテインメント・コネクティビティシステム市場は、レガシーコネクティビティからストリーミング品質の機内帯域幅へのシフトによって前進しています。ユーザー提供コンテンツによると、LEOシステムは機内遅延を静止衛星システムの典型的な600〜800ミリ秒から20〜40ミリ秒に低減でき、それによってコネクティビティを利便性サービスから機能的な生産性レイヤーへと変革します。アメリカン航空は2026年1月から年間200万便以上の全フライトで無料Wi-Fiを開始し、Viasat Inc.およびIntelsat社のシステムを機体の約90%に展開しており、Intelstatのマルチオービット電子操舵アンテナを搭載した約500機のリージョナルジェットも含まれています。2025年にIntelstatは、マルチオービットESAソリューションが100機以上のジェット機に設置されたと述べ、エア・カナダとアラスカ航空がアメリカン航空に続いてリージョナルジェットにプラットフォームを展開し、設置サイクルは1機あたり2日未満であると発表しました。これが重要なのは、より速い設置とマルチオービットの柔軟性が、小型航空機のアップグレードに対する運用上の障壁を低下させるためです。したがって、商業用航空機機内エンターテインメント・コネクティビティシステム市場は、高速コネクティビティが大型長距離機に限定されるのではなく、ネットワーク全体で期待される環境へと移行しています。

IFE対応機内電子商取引収益

商業用航空機機内エンターテインメント・コネクティビティシステム市場は、接続された客室を小売・サービスプラットフォームとして活用する動きの拡大からも支持を得ています。ユーザー提供コンテンツによると、グローバルの航空会社補助収益は2024年に1,480億米ドルを超え、デジタル対応の機内小売は強力なコネクティビティインフラを持つキャリアにとって最も急成長しているカテゴリーの一つです。Anuvu Operations LLCはAIX 2026でVidComplyと独占パートナーシップを締結し、IFEサプライチェーンにおけるコンテンツコンプライアンス、ローカライゼーション、地域認証を自動化することで、長距離フライトでの乗客エンゲージメントを低下させる可能性のあるカタログ遅延を削減します。フィンエアーもAPEX FTE EMEA 2026でパーソナライズされた機内小売アプローチを発表し、ロイヤルティデータをリアルタイムの客室オファーに連携させており、コネクティビティがエンターテインメントだけでなくマーチャンダイジングとますます結びついていることを示しています。これにより、より優れたデジタル客室システムが航空会社の補助収益向上を助け、より強い補助収益が次のデジタルアップグレードの資金調達を助けるという相互強化パターンが生まれます。したがって、商業用航空機機内エンターテインメント・コネクティビティシステム市場は、ハードウェア需要だけでなく、コネクティビティを時間とともにより価値あるものにする収益ユースケースを通じても拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)% | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| シートバックシステムの設備投資と重量ペナルティ | -0.90% | グローバル、欧州・北米のナローボディオペレーターに最も深刻 | 中期(2〜4年) |

| EMI/EMCの認証ハードル | -0.60% | グローバル、FAAおよびEASA管轄での主要規制上の焦点 | 短期(2年以内) |

| 国境を越えたコンテンツライセンスの複雑さ | -0.40% | アジア太平洋地域および中東・アフリカ、コンテンツ規制の断片化が最も高い地域 | 中期(2〜4年) |

| オープンWi-Fiアーキテクチャにおけるサイバーセキュリティリスク | -0.70% | グローバル | 短期(2年以内)〜中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

シートバクシステムの設備投資と重量ペナルティ

商業用航空機機内エンターテインメント・コネクティビティシステム市場は、依然として埋め込みシートバックシステムによる構造的なコスト課題に直面しています。ユーザー提供コンテンツには、埋め込みシートバックハードウェアの1シートあたりの設置コストとして10,000米ドルが含まれており、これは航空機のライフサイクルにわたってコンテンツライセンスとメンテナンスが追加される前の数字です。そのコスト負担は、重量、ダウンタイム、および機内ハードウェアが航空機自体が中間寿命に達する前に時代遅れになるリスクによって増幅されます。Thales Groupは2026年に、FlytEDGE Auraが前世代より30%以上軽量であると述べており、サプライヤーが多くのナローボディオペレーターをBYOD代替案に向かわせてきた燃料消費と重量の問題を直接ターゲットにしていることを示しています。Panasonic Holdings Corporationも、Astrovaを長寿命インフラとアップグレード可能なハードウェア要素を持つモジュール式プラットフォームとして推進しており、同じライフサイクルコスト問題に別の角度からアプローチしています。これらの改善があっても、商業用航空機機内エンターテインメント・コネクティビティシステム市場は、航空会社が高速な航空機稼働率、最小限のダウンタイム、より低いレトロフィット複雑性を優先する場合に制約を受け続けています。

オープンWi-Fiアーキテクチャにおけるサイバーセキュリティリスク

商業用航空機機内エンターテインメント・コネクティビティシステム市場は、オープンな乗客ネットワークがより多くのデバイス、データ交換、機内決済活動をサポートするにつれて、サイバーセキュリティ問題への露出が高まっています。ユーザー提供コンテンツは、接続された客室環境全体でのデータ傍受、中間者攻撃、デバイスレベルの侵入などのリスクを強調しています。特許US11991195B2は、地上ベースのサイバーセキュリティ運用に連携した機内エンターテインメントシステムのリアルタイム監視に関する積極的な取り組みを反映しており、セキュリティアーキテクチャがそれ自体で製品レイヤーになりつつあることを示しています。[2]米国特許商標庁、「機内エンターテインメントシステムのリアルタイムサイバーセキュリティ監視」、Google Patents、google.com RTCA DO-160Gは、環境および電磁条件に関する主要な機載機器標準であり続けています。それでも、ユーザー提供コンテンツは、接続された客室システムのネットワーク層サイバーセキュリティが同様の方法でまだ包括的に対処されていないと指摘しています。これにより、複数の航空機にわたるリアルタイム脅威検出を管理しながら機内コネクティビティを拡大しようとする航空会社に実際的な負担が生じます。したがって、商業用航空機機内エンターテインメント・コネクティビティシステム市場では、専用のサイバー運用能力を持たない小規模キャリアの間でロールアウト決定が遅れる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

システムタイプ別:接続されたシートバックがプレミアムIFEを再定義

シートバックIFECは2025年に商業用航空機機内エンターテインメント・コネクティビティシステム市場シェアの52.88%を占め、収益別で最大のシステムタイプとなりました。商業用航空機機内エンターテインメント・コネクティビティシステム市場は依然として埋め込みシステムに依存しており、フルサービスキャリア(FSC)はプレミアム差別化をサポートする目に見える客室標準を求めています。Panasonic Avionicsは、Astrovaが2025年末までに30の航空会社にわたる100の個別航空会社プログラムに達したと述べており、4K OLED HDR10+ディスプレイ、ブルートゥース空間オーディオ、各シートで最大67W USB-C電源などの機能を備えています。サウジア航空は2026年6月にA321XLR機体にAstrovaを導入し、以前のサイクルでは重いIFEシステムをスキップすることが多かったナローボディ長距離機への埋め込みシートバック需要が拡大していることを示しました。

ワイヤレスおよびBYOD IFEは2031年までに10.41%のCAGRで成長すると予測されており、商業用航空機機内エンターテインメント・コネクティビティシステム産業で最も急成長しているシステムカテゴリーとなっています。商業用航空機機内エンターテインメント・コネクティビティシステム市場がこのシフトを見ているのは、BYODが埋め込みスクリーンの完全設置なしにコネクティビティとエンゲージメントを求めるキャリアにとってより低いハードウェア負担を提供するためです。ユーザー提供コンテンツによると、Vuelingはフリートの半数以上にViasat Inc.のBYODエンターテインメントを展開し、ライブ外部インターネット接続なしでも乗客デバイスに機内コンテンツをストリーミングできることを実証しました。Burrana Pty Ltd.もAIX 2026でRISE Powerプラットフォームが世界880機以上で選定されたと報告しており、AIX 2025で開示されたフットプリントの2倍以上であり、BYODおよびハイブリッド客室設定における電源インフラの重要性を強調しています。実際には、商業用航空機機内エンターテインメント・コネクティビティシステム市場は、埋め込みシステムがプレミアム客室を支配し、電源、ポータル、デバイスサポートが客室の残りの部分に拡大する混合モデルへと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

航空機タイプ別:リージョナルジェットが新たなコネクティビティフロンティアを開拓

ナローボディ機は2025年の商業用航空機機内エンターテインメント・コネクティビティシステム市場の49.35%を占め、グローバルの機体構成における中心的な役割を反映しています。商業用航空機機内エンターテインメント・コネクティビティシステム市場は、航空会社がより長く競争の激しい路線に単通路機をますます使用するにつれて、ナローボディプラットフォームへの依存度が高まっています。エア・カナダのAstrovaプログラムは19機のA321のレトロフィットと30機のA321XLR、23機のA220-300、および入荷するB787-10の納入へのラインフィットをカバーしており、ナローボディIFECがオプションのアップグレードから選択されたフリートの標準仕様へと移行していることを示しています。ユーザー提供コンテンツによると、ワイドボディ機は1ユニットあたりの支出が最も高く、それはビジネスクラスとプレミアムエコノミー客室がより高度なディスプレイ、オーディオ、コンテンツハードウェアをサポートするためです。

リージョナルジェットは2031年までに10.92%のCAGRで成長すると予測されており、商業用航空機機内エンターテインメント・コネクティビティシステム産業で最も急成長している航空機タイプとなっています。商業用航空機機内エンターテインメント・コネクティビティシステム市場がこの加速を見ているのは、リージョナルフリートがより速く、ダウンタイムの少ないコネクティビティアップグレードの実行可能なターゲットになりつつあるためです。IntelstatのマルチオービットESAは2025年初頭までに100機以上のリージョナルジェットに設置されており、展開ベースにはアメリカン航空、エア・カナダ、アラスカ航空が含まれ、1機あたりの設置タイムラインは2日未満です。ユーザー提供コンテンツはまた、エンブラエルがE2ツインジェットのラインフィットオプションとしてIntelstat ESAの提供を開始し、コネクティビティの決定を後のレトロフィットに委ねるのではなく、航空機発注プロセスに直接組み込んだことを指摘しています。これは、商業用航空機機内エンターテインメント・コネクティビティシステム市場が、以前は同等の乗客デジタル機能をほとんどまたは全く持たずに運航していた航空機カテゴリーにまでカバレッジを拡大していることを意味します。

フィットタイプ別:アフターマーケットプログラムがOEM基盤の後押しで加速

OEMは2025年に収益の67.55%を獲得し、商業用航空機機内エンターテインメント・コネクティビティシステム市場で支配的な地位を占めました。商業用航空機機内エンターテインメント・コネクティビティシステム市場はこの構造から恩恵を受けており、IFECサプライヤーは航空会社主導のアフターマーケット支出だけに依存するのではなく、エアバスとボーイングの納入プログラムにますます結びついています。ユーザー提供コンテンツによると、新しいラインフィットアーキテクチャは以前の世代と比較して消費電力を30%〜40%削減でき、製造中に統合された場合は1シートあたりの取得コストを4分の1削減できます。この優位性は重要であり続けており、工場統合が認証の摩擦を軽減し、航空会社が接続された客室で運航を開始できるようにするためです。同時に、商業用航空機機内エンターテインメント・コネクティビティシステム市場は、数年前に発注された航空機が現在の技術曲線からすでに遅れた仕様で到着するというタイミングの問題に直面しています。

アフターマーケット設置は2031年までに9.02%のCAGRで成長すると予測されており、アフターマーケットがより小さなベースからでも重みを増していることを示しています。商業用航空機機内エンターテインメント・コネクティビティシステム市場がこの方向に動いているのは、老朽化したワイドボディフリートがリフレッシュサイクルを必要としており、SATCOMなしで就航した多くの航空機がコネクティビティアップグレードを必要としているためです。エミレーツ航空はGCAA監督下で219機にわたる50億米ドルのA380レトロフィットプログラムを継続し、プレミアムエコノミーと13.3インチIFEディスプレイを追加しており、商業航空における最大の客室レトロフィットコミットメントの一つとなっています。ユーザー提供コンテンツはまた、エア・インディアがThales Groupと57機のAVANT Up IFEをカバーする10年間のFlytCARE契約を締結したことを指摘しており、メンテナンス、サポート、デジタルサービスの継続性がレトロフィットビジネスモデルの一部になりつつあることを示しています。それでも、商業用航空機機内エンターテインメント・コネクティビティシステム市場は、アンテナ承認と補足型式証明プロセスが実装スケジュールを延長するため、依然としてより遅いレトロフィット速度に直面しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

客室クラス別:エコノミーの量とプレミアムエコノミーの勢いが交差

エコノミークラスは2025年に70.62%のシェアを占め、商業用航空機機内エンターテインメント・コネクティビティシステム市場で最大の客室クラスとなりました。商業用航空機機内エンターテインメント・コネクティビティシステム市場は経済的需要に依存しており、この客室は最大のシート数を持ち、航空会社フリート全体での電源、ポータル、コネクティビティ展開の規模を設定します。ユーザー提供コンテンツは、FSCが埋め込みスクリーンの設置を継続する一方で、低コストオペレーターがそれらを取り外してBYODポータル、デバイスホルダー、電源コンセント、高速Wi-Fiを強化するという、この客室の分割戦略を示しています。Panasonic Holdings Corporationは、この設置ベースをターゲットとした低コストのレガシーアップグレードオプションとしてeXneoを発売し、航空会社が次世代プラットフォームの完全な置き換えに至らない場合でも、エコノミー客室のリフレッシュがより大きなレトロフィット機会になりつつあることを示しています。この意味で、商業用航空機機内エンターテインメント・コネクティビティシステム市場はエコノミーにおける単一のハードウェアモデルによって駆動されるのではなく、規模でデジタルサービス期待に応えるさまざまな方法によって駆動されています。

プレミアムエコノミーは2031年までに12.05%のCAGRで上昇すると予測されており、商業用航空機機内エンターテインメント・コネクティビティシステム市場で最も急成長している客室クラスとなっています。市場のこの部分が拡大しているのは、航空会社がプレミアムエコノミーを使用して、乗客をフルビジネスクラス価格に移行させることなく高い運賃を獲得しているためです。シンガポール航空は、プレミアムエコノミーと更新されたKrisWorldシステムを含むA350レトロフィットプログラムにコミットしており、長距離路線でのこの客室の戦略的重要性を強調しています。ユーザー提供コンテンツはまた、チャイナエアラインが2026年6月にブルートゥースIFEコネクティビティを備えたB787プレミアムエコノミー客室を導入したことを指摘しており、航空会社がこのクラスをエコノミーの軽いアップグレードとして扱うのではなく、技術ショーケースとして使用していることを示しています。その結果、商業用航空機機内エンターテインメント・コネクティビティシステム市場は、量、運賃の上乗せ、製品の可視性のバランスをとる客室クラスに最も強い成長ポケットの一つを見出しています。

地域分析

北米は2025年の商業用航空機機内エンターテインメント・コネクティビティシステム市場シェアの30.88%を占め、最大の地域貢献者としての地位を維持しました。これは、ゲートツーゲートコネクティビティを中心にすでに整合している航空会社の投資サイクル、衛星インフラ、乗客の期待によって牽引されています。アメリカン航空は2026年1月から年間200万便以上の全フライトで無料Wi-Fiを開始し、Viasat Inc.およびIntelstat社のシステムを機体の約90%に展開しており、約500機のリージョナルジェットも含まれています。ユーザー提供コンテンツはまた、デルタ航空とユナイテッド航空の活動を、無料の高速コネクティビティが米国でのベースライン期待になりつつある証拠として指摘しています。Astronics Corporationは2025年第4四半期の記録的な収益として2億4,010万米ドルを報告し、前年同期比15.10%増となり、この設置ベースに結びついたシート内電源ハードウェアとIFECコンポーネントへの持続的な需要を反映しています。[3]Astronics Corporation、「航空宇宙が2025年第4四半期の堅調な売上と2026年の見通しを牽引」、Runway Girl Network、runwaygirlnetwork.com

アジア太平洋地域は2031年までに10.34%のCAGRで成長すると予測されており、商業用航空機機内エンターテインメント・コネクティビティシステム市場で最も急成長している地域となっています。IATAの2026年の前年比RPK成長率7.30%の予測はこの見方を支持しており、旅客交通量の増加が航空機の納入とより厳しい設置タイムラインを促進しています。AirAsia Xは2026年5月にA220航空機150機を発注し、エア・インディアはWings India 2026でボーイング単通路機30機の追加を発表しており、ユーザー提供コンテンツによると、将来のIFECラインフィットパイプラインが拡大していることを示唆しています。ユーザー提供コンテンツはまた、中国の主要キャリアがワイドボディフリート全体でIFEストリーミングカバレッジ85%以上を達成し、C919がローカライゼーション議論に勢いを加ていると述べています。インドは、ワイドボディIFEのためのPanasonic Holdings Corporationへの並行コミットメントと長期サポートのためのThales Groupへのコミットメントが、以前の航空会社アップグレードサイクルよりもはるかに短い期間にキャッチアップ投資が圧縮されていることを示しているため、際立っています。

欧州は2025年の商業用航空機機内エンターテインメント・コネクティビティシステム市場において安定した地位を維持し、投資は大規模なグリーンフィールドプログラムではなく、レトロフィット、コネクティビティアップグレード、持続可能性に関連したプラットフォーム選択に集中しました。ユーザー提供コンテンツは、ルフトハンザ、SAS、ヴァージン・アトランティックが2024年と2025年に衛星コネクティビティパートナーシップを確認したことを指摘しており、欧州のFSCが機内Wi-Fi期待の高まりに対応していることを示しています。中東・アフリカセグメントは、エミレーツ航空のA380レトロフィット、エティハド航空のコネクティビティコミットメント、サウジア航空のA321XLRへのAstrova展開などのプログラムを通じて急速に拡大しており、地域の客室仕様を引き上げています。EutelsatとAnuvu Operations LLCは2026年5月にEUTELSAT 10B上でマルチイヤーKuバンド容量契約を締結し、主要なグローバル航空会社向けに中東と欧州の航空回廊全体でIFCを強化しました。南米は規模が小さいままですが、ユーザー提供コンテンツは、アエロリネアス・アルヘンティナスなどのオペレーターがマルチオービットコネクティビティを採用していることを指摘しており、地域のIFC需要が最大の確立された航空市場を超えて拡大していることを示唆しています。

競争環境

商業用航空機機内エンターテインメント・コネクティビティシステム市場は、システムインテグレーション層において中程度に集中しており、Panasonic AvionicsとThales Groupがフルサービスキャリア向けの埋め込みIFEプログラムで最も強い地位を保持しています。これは競争分野全体が厳しいことを意味するわけではなく、コネクティビティ、コンテンツ、電源システム、アンテナ、サービスソフトウェアは商業用航空機機内エンターテインメント・コネクティビティシステム市場全体でより断片化されたままです。Panasonic Avionicsは、2025年末までに30の航空会社にわたる100の航空会社プログラムに達し、2026年にエア・カナダとサウジア航空の航空機に導入されたAstrovaを通じて地位を強化しました。Thales Groupは、前世代より30%以上軽量で、2028年後半からレトロフィット提供が計画されているポートフォリオ中最軽量のIFEシステムとして提示したFlytEDGE Auraで対応しました。これらの動きは、主要企業がスクリーンハードウェアだけでなく、アップグレード経済性、客室重量、モジュール性、マルチオービット対応で競争していることを示しています。

第2のサプライヤーグループは、フルスタックインテグレーション全体ではなく、商業用航空機機内エンターテインメント・コネクティビティシステム市場の特定の部分での関連性を構築しています。Anuvu Operations LLCはコンテンツ運用、AI支援ローカライゼーション、専用帯域幅管理での地位を開発しており、Burrana Pty Ltd.はシート内電源と客室エンゲージメント製品を通じて拡大し、Astronics Corporationは電源ハードウェアとIFC関連コンポーネントで重要な地位を維持しています。Burrana Pty Ltd.のRISE Power選定はAIX 2026でにグローバルで880機以上を超え、電源アーキテクチャが埋め込みとBYODの両方の客室モデルで戦略的要素になったことを示しています。ThinKom Solutions, Inc.もまた、ユーザー提供コンテンツで説明されているマルチオービット移行に適したフェーズドアレイアンテナシステムを通じて差別化された地位を保持しています。したがって、商業用航空機機内エンターテインメント・コネクティビティシステム市場は、埋め込みインテグレーションのトップでの集中と、隣接レイヤーでシェアを獲得するスペシャリストサプライヤーの余地を組み合わせています。

商業用航空機機内エンターテインメント・コネクティビティシステム市場には、AI駆動のパーソナライゼーション、機内小売統合、サイバーセキュリティサービスにもオープンスペースがあります。Viasat Inc.のSEC提出書類は、LEOと既存の静止軌道Kaバンドプラットフォームを組み合わせたマルチオービットロードマップを概説しており、確立されたコネクティビティプロバイダーが新たな競争圧力の中で航空提供を再形成している方法を示しています。Burrana Pty Ltd.のRISE Engageコンセプトは、デジタル広告用のシートバック電子ペーパーディスプレイ形式を導入しており、ユーザー提供コンテンツによると、大手既存企業が調整された方法で完全に対処していない収益化レイヤーを指摘しています。同時に、RTCA DO-160Gなどの認証要件は機載機器のハードウェア参入障壁を引き上げ続けており、ソフトウェア主導のサービスがよりオープンなままであっても、既存企業の地位を保護するのに役立っています。その結果、コアハードウェア層が比較的保護されている一方で、価値創造が客室周辺のサービスおよびソフトウェア機能に広がっている競争構造が生まれています。

商業用航空機機内エンターテインメント・コネクティビティシステム産業リーダー

RTX Corporation

Burrana Pty Ltd.

Safran SA

Thales Group

Panasonic Holdings Corporation

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Panasonic Avionics Corporationは、次世代AstrovaIFEプラットフォームがエア・カナダとの商業サービスに入り、同航空会社のA321機の1機でデビューしたと発表しました。エア・カナダは19機のA321にシステムをレトロフィットし、A220-300、A321XLR、B787-10モデルを含む67機の新規航空機にAstrovaをラインフィットする予定で、フリート全体への展開を拡大します。

- 2026年5月:Anuvu Operations LLCは、主要なグローバル航空会社へのサポートを含むIFCサービスを強化するため、EUTELSAT 10B衛星上の高スループットKuバンド容量を活用するマルチイヤー契約をEutelsatと締結しました。2023年7月から運用されているEUTELSAT 10Bは、南北アメリカからアジアまでのカバレッジを提供し、柔軟な容量割り当てと効率的なスペクトル利用を可能にするデジタル処理機能を備えています。

グローバル商業用航空機機内エンターテインメント・コネクティビティシステム市場レポートの範囲

商業用航空機機内エンターテインメント・コネクティビティ(IFEC)システムは、飛行運航中にエンターテインメントコンテンツ、インターネットアクセス、音声・メッセージングサービス、デジタル乗客エンゲージメントを提供するハードウェア、ソフトウェア、通信技術を包含しています。これらのシステムは乗客体験の測定可能な改善を促進しながら、航空会社が運用効率を向上させ、補助収益を生み出し、高度なコネクティビティソリューションを通じてリアルタイムの航空機通信を維持できるようにします。

商業用航空機機内エンターテインメント・コネクティビティシステム市場は、システムタイプ、航空機タイプ、フィットタイプ、客室クラス、エンドユーザー、地域別にセグメント化されています。システムタイプ別では、市場はシートバックIFEC、ワイヤレスおよびBYOD IFE、シート内電源および周辺機器にセグメント化されています。航空機タイプ別では、市場はナローボディ、ワイドボディ、リージョナルジェットにセグメント化されています。フィットタイプ別では、市場は原装備品メーカー(OEM)とアフターマーケットにセグメント化されています。客室クラス別では、市場はファーストラス、ビジネスクラス、プレミアムエコノミークラス、エコノミークラスにセグメント化されています。レポートはまた、異なる地域の主要国における商業用航空機機内エンターテインメント・コネクティビティシステム市場の市場規模と予測もカバーしています。各セグメントについて、市場規模は金額(米ドル)で提供されます。

| シートバックIFEC |

| ワイヤレスおよびBYOD IFE |

| シート内電源および周辺機器 |

| ナローボディ機 |

| ワイドボディ機 |

| リージョナルジェット |

| 原装備品メーカー(OEM) |

| アフターマーケット |

| ファーストクラス |

| ビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| イタリア | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| インドネシア | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| カタール | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| アフリカその他 | ||

| システムタイプ別 | シートバックIFEC | ||

| ワイヤレスおよびBYOD IFE | |||

| シート内電源および周辺機器 | |||

| 航空機タイプ別 | ナローボディ機 | ||

| ワイドボディ機 | |||

| リージョナルジェット | |||

| フィットタイプ別 | 原装備品メーカー(OEM) | ||

| アフターマーケット | |||

| 客室クラス別 | ファーストクラス | ||

| ビジネスクラス | |||

| プレミアムエコノミークラス | |||

| エコノミークラス | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| スペイン | |||

| イタリア | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| インドネシア | |||

| シンガポール | |||

| アジア太平洋その他 | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| カタール | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| ナイジェリア | |||

| アフリカその他 | |||

レポートで回答される主要な質問

商業用航空機機内エンターテインメント・コネクティビティシステム市場の2026年の価値は?

商業用航空機機内エンターテインメント・コネクティビティシステム市場は2026年に76.0億米ドルと評価されており、7.85%のCAGRで2031年までに110.9億米ドルに達すると予測されています。

商業用航空機IFECにおいて収益をリードするシステムタイプはどれですか?

シートバックIFECは2025年に52.88%の収益シェアでトップとなり、FSCとプレミアム客室製品標準によって支持されています。

機内コネクティビティ・エンターテインメントシステムで最も急成長している航空機カテゴリーはどれですか?

リージョナルジェットが最も急成長しており、より速いレトロフィットサイクルと新しいラインフィットコネクティビティオプションに牽引されて、2031年までに10.92%のCAGRが予測されています。

プレミアムエコノミーが航空会社の客室技術投資にとって重要な理由は何ですか?

プレミアムエコノミーは2031年までに12.05%のCAGRで最も急成長している客室クラスであり、フルビジネスクラスの再構成よりも低コストで目に見える製品アップグレードを伴う運賃上乗せを追加する方法を航空会社に提供しています。

2031年までに最も強い成長見通しを示す地域はどこですか?

アジア太平洋地域は2031年までに10.34%の最高地域CAGRを記録すると予想されており、より強い旅客成長と大規模な将来の航空機納入パイプラインによって支持されています。

航空会社のIFEC展開に影響を与える主なリスクは何ですか?

主なリスクは、シートバックシステムの資本と重量の負担、認証の遅延、コンテンツライセンスの複雑さ、オープンWi-Fi環境におけるサイバーセキュリティの露出です。

最終更新日: