民間航空機客室照明市場規模とシェア

市場概要

| 調査期間 | 2026 - 2031 |

|---|---|

| 市場規模 (2026) | 1.12 十億米ドル |

| 市場規模 (2031) | 1.34 十億米ドル |

| 成長率 (2026 - 2031) | 3.70% CAGR |

| 最も急速に成長している市場 | Narrowbody |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる民間航空機客室照明市場分析

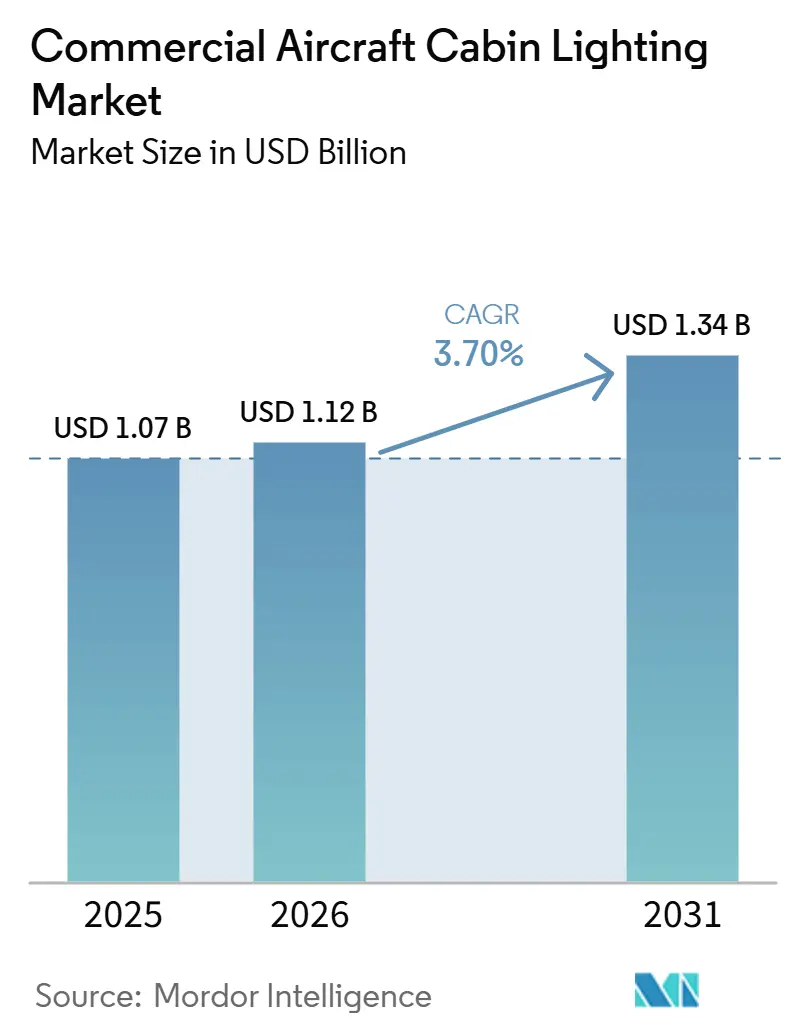

民間航空機客室照明市場規模は、2025年の10.7 ビリオン 米ドルから2026年には11.2 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 3.70%で推移し、2031年には13.4 ビリオン 米ドルに達すると予測されています。格安航空会社(LCC)によるフリート拡大、蛍光管の交換に向けた規制圧力、およびレトロフィット需要の増加が、ワイドボディ機の生産遅延によるラインフィット量の抑制を受けながらも、安定した成長を支えています。LEDの普及率はレトロフィット経済性が段階的な電球交換を上回る変曲点を超え、軽量化されたワイヤリングハーネスから付随的な利益が生まれ、航空会社のESG重量削減目標達成を支援しています。また、IoT対応ドライバーICが予知保全の効率化を実現しています。北米は高いアフターマーケット活動により最大の地域シェアを維持し、アジア太平洋地域はインドおよび中国のフリートプログラムを背景に最も速い成長軌道を記録しています。欧州のRoHS指令は、資金制約のある航空会社に対しても基礎的な需要を維持しています。Collins Aerospace、Safran、Diehlの3社が長期的なエアバスおよびボーイングとの契約を通じてラインフィット契約の約60%を占めているため、競争の激しさは中程度にとどまっています。ただし、STG AerospaceやAstronicsなどの機動力のある専門企業は、航空機の地上停止時間を1週間未満に抑える認定キットでレトロフィットシェアを獲得しています。

主要レポートのポイント

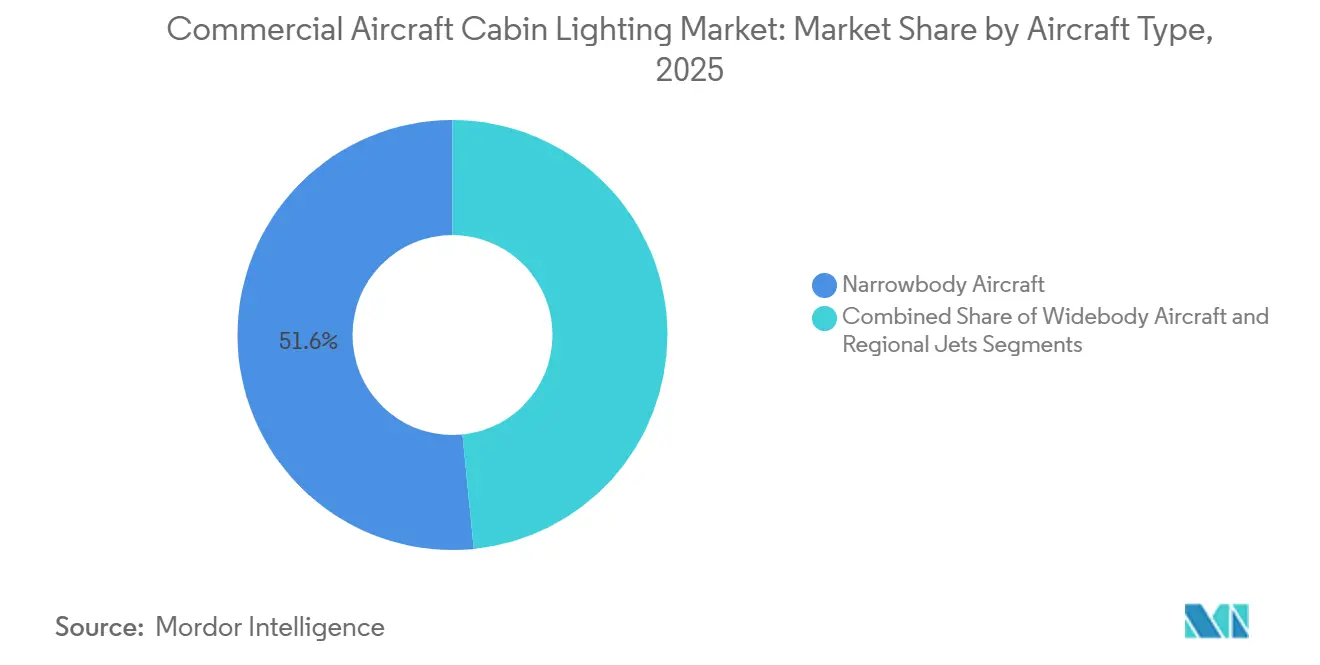

- 航空機タイプ別では、ナローボディが2025年の民間航空機客室照明市場シェアの51.58%を占めてトップとなり、ワイドボディは2031年にかけてCAGR 5.81%で拡大すると予測されています。

- 照明タイプ別では、天井・壁面照明が2025年の民間航空機客室照明市場規模の44.15%のシェアを占めました。読書灯は2031年にかけてCAGR 5.37%で成長すると予測されています。

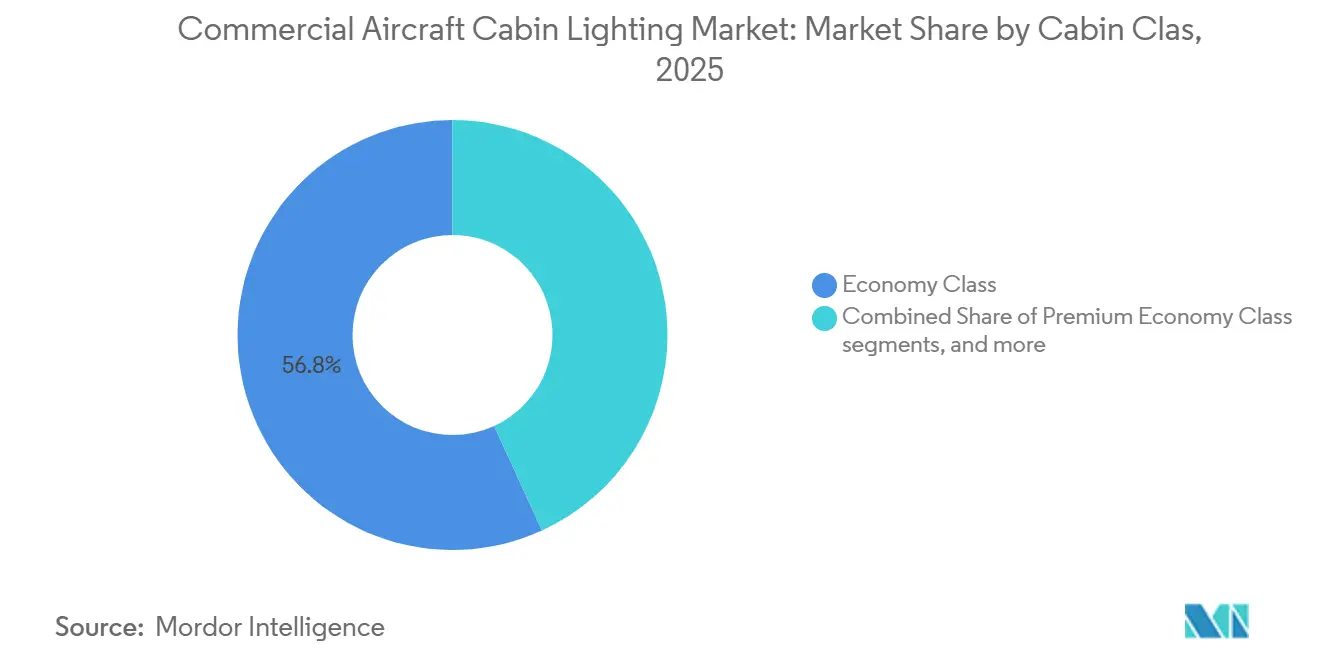

- 客室クラス別では、エコノミークラスの設置が2025年の収益の56.84%を占め、プレミアムエコノミーは2031年にかけてCAGR 4.96%で成長すると予測されています。

- エンドユーザー別では、OEMラインフィットが2025年に52.69%のシェアを保持し、アフターマーケットレトロフィットは2031年にかけてCAGR 5.48%で成長すると予測されています。

- 地域別では、北米が2025年の収益の39.45%を占め、アジア太平洋地域は2031年にかけてCAGR 4.92%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル民間航空機客室照明市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| LCCにおけるナローボディフリートの加速的拡大 | +0.8% | アジア太平洋、中東、グローバルへの波及 | 中期(2〜4年) |

| 客室刷新に向けたLEDムードライティングへのレトロフィットの波 | +0.6% | 北米、欧州、一部中東 | 短期(2年以内) |

| 蛍光灯からエネルギー効率の高いRoHS準拠LEDへの移行 | +0.5% | 欧州、北米、アジア太平洋 | 長期(4年以上) |

| 予知保全を可能にするIoT対応スマートライト | +0.4% | 北米、欧州、一部アジア太平洋 | 中期(2〜4年) |

| 超軽量光輝性床面経路を優先する航空会社のESG目標 | +0.3% | 欧州、北米、ネットゼロ誓約を持つグローバルキャリア | 長期(4年以上) |

| 新型コロナウイルス感染症後の空港インフラ整備に向けた政府の景気刺激策 | +0.2% | 米国、欧州連合、一部アジア太平洋市場 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

LCCにおけるナローボディフリートの加速的拡大

LCCはかつてない規模でナローボディ機を購入しており、flynas社が160機のA320neoを発注し、IndiGoが2027年までに400機のフリートを目指していることがその証拠です。[1]エアバス、「航空機受注・納入実績」、airbus.com新造機にはラインフィットLED天井・壁面アレイが搭載されており、民間航空機客室照明市場がシングルアイルブームの恩恵を受けることが確実となっています。高密度座席配置は、削減された1キログラムが25年の耐用年数にわたって燃料消費に複利的に影響するため、重量削減の優位性を増幅させます。航空会社が複数の客室システムをまとめてボリュームディスカウントを確保しようとする際、サプライヤーはマージン圧力に直面しますが、量の安定性が価格ストレスを相殺します。複数の最終組立ラインを同期させることができる機動的なサプライチェーンの必要性が、ベンダー選定における決定的な要因となっています。

客室刷新に向けたLEDムードライティングへのレトロフィットの波

航空会社は、全面改修より40%低コストで通常のメンテナンス期間内に完了できるLEDムードライティングレトロフィットを通じて客室の魅力を高めています。[2]STG Aerospace、「光輝性緊急照明」、stgaerospace.comユナイテッド航空のB767-300ERポラリスプログラムおよびターキッシュエアラインズのフリート全体へのliTeMood導入は、RGBチューナブルLEDが座席や仕切りを交換することなく老朽化した内装を刷新する方法を示しています。レトロフィットはまた、長距離路線でのサーカディアンリズム照明を可能にし、乗客の快適性指標を新型ワイドボディ客室に匹敵するレベルに引き上げます。北米と欧州に集中していたこの波は、エミレーツ航空がLEDキットとフルフラットシートのアップグレードを組み合わせる湾岸地域にも広がっています。レトロフィット活動の活発化はアフターマーケットシェアを高め、民間航空機客室照明市場がOEMの一時的な納入不足に耐えるのを助けています。

蛍光灯からエネルギー効率の高いRoHS準拠LEDへの移行

欧州連合のRoHS指令は2027年以降に水銀含有管を禁止しており、EU空域全体での完全なLED転換が求められています。[3]欧州委員会、「RoHS指令 – 有害物質の制限」、欧州委員会、ec.europa.euLEDは蛍光灯ストリップと比較して消費電力が約50%少なく、寿命が5倍長いため、コンプライアンスを超えた強力な総所有コストの論拠を生み出しています。北米のキャリアは法的拘束力はないものの、メンテナンス費用の削減と有害廃棄物処理費用の回避のためにRoHS準拠製品を自主的に採用しています。中国およびその他のアジア太平洋地域の規制当局は段階的なタイムラインでこの政策を踏襲しており、技術仕様を統一してベンダーが標準化された製品ラインを拡大できるようにしています。サステナビリティのハロー効果は航空会社のESGナラティブを強化し、取締役会レベルの予算承認を促進しています。

予知保全を可能にするIoT対応スマートライト

LEDドライバーにセンサーを組み込むことで、照明器具が電圧、温度、光束出力をストリーミングするデータノードに変換され、保全計画担当者が障害発生前に介入できるようになります。[4]Collins Aerospace、「客室インテリアソリューション」、collinsaerospace.comエアバスSkywise分析によると、IoT対応PSUがフリートに普及すると、予定外の照明イベントが25%減少することが示されています。ディールのスマートキャビンプラットフォームは照明の健全性を座席占有センサーと連携させ、Aチェック中のトラブルシューティング作業を削減するための詳細な障害分離を実現しています。航空会社は照明データを湿度などの環境変数と相関させることで追加価値を得ており、スペアパーツのローカライズされた調達を可能にし、在庫レベルを18%削減しています。導入は、リアルタイムデータオフロードをサポートする機内接続インフラがすでに整備されている技術的に成熟した市場に集中しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ワイドボディ機の生産バックログと納入遅延の継続 | -0.4% | 北米、欧州、グローバルへの波及 | 中期(2〜4年) |

| 新型照明システムに対する長期的なSTC認証サイクル | -0.3% | グローバル、北米および欧州でより厳格 | 長期(4年以上) |

| 高CRI LEDチップおよびドライバーICのサプライチェーンの逼迫 | -0.3% | アジア太平洋の半導体ハブ、グローバルユーザー | 短期(2年以内) |

| 照明よりもIFEC・接続性への資本再配分 | -0.2% | 北米、欧州、一部中東キャリア | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ワイドボディ機の生産バックログと納入遅延の継続

Spirit AeroSystemsの胴体欠陥が2024年にB787の生産を停止させ、平均納入遅延を8ヶ月延長し、ラインフィット照明収益を後の期間に押しやりました。エアバスもまた、ティア2サプライヤーが事前統合された照明パネルを期限内に供給するのに苦労したため、A350の月次目標を達成できませんでした。OEMラインフィットは2025年の収益の52.69%を占めているため、いかなる混乱もベンダーの受注残に波及し、固定費がより少ない台数に分散されることでマージンが侵食されます。納入が遅れたワイドボディ機は航空会社に老朽化した航空機を長期間保有させることを余儀なくさせ、レトロフィット作業を通じて収益ギャップを部分的に相殺しますが、1機あたりの価格は低くなります。ナローボディの増産は影響をある程度緩和しますが、延期されたツインアイルのキャッシュフローを完全に中和することはできません。

新型照明システムに対する長期なSTC認証サイクル

新型照明ソリューションの補足型式証明の取得には12〜24ヶ月かかる場合があり、厳格な耐燃性および電磁干渉試験がR&D予算を膨らませます。小規模なイノベーターは試験品の繰り返し破壊に資金を調達するのに苦労しており、複数のプログラムにわたって認証コストを償却できる既存企業が支配するサプライランドスケープをもたらしています。FAAとEASAでの並行承認経路は部分的にしか調和されておらず、大西洋横断フリートに対して重複した文書化が生じています。最近のFAAガイダンスにより特定の光輝性承認の期間が数週間短縮されましたが、複雑なRGBムードライティングアレイは依然として完全なコンプライアンス審査を受けています。長期化するサイクルはイノベーションの採用を遅らせ、迅速な差別化を妨げ、民間航空機客室照明市場のCAGRをわずかに引き下げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

航空機タイプ別:ワイドボディの成長はナローボディの優位性に及ばず

ナローボディ機は民間航空機客室照明市場の51.58%を占めました。ワイドボディ機は現在は規模が小さいものの、B787のバックログ解消とA350の生産増加に支えられ、2031年にかけてCAGR 5.81%で成長すると予測されています。成長の勢いはまた、サーカディアンリズムLEDが高コストな構造変更なしに乗客の印象を刷新するB777およびA330プラットフォームでのレトロフィットキャンペーンからも生まれています。リージョナルジェットは2025年に12%のシェアを確保し、狭い断面に合わせて設計されたコンパクトなPSUモジュールを搭載したエンブラエルE2の納入に支えられています。

標準化された照明パッケージがシングルアイルのラインフィット要求を支配しており、1台あたりのコストを低く抑え、設置の摩擦を最小限に抑えています。それにもかかわらず、航空会社はワイドボディの雰囲気を模倣するためにゾーン別輝度制御をますます指定するようになっており、これはドライバーICの複雑さとベンダーの付加価値収益を高める要件です。湾岸キャリアのワイドボディレトロフィットは、長距離オペレーターがソフトプロダクトの刷新の一環としてフルRGBチューナビリティを採用する方法を示しています。リージョナル機は逆に、より小さいオーバーヘッドビン内で同じ電磁基準を満たす超コンパクトな電源を必要とします。このセグメントは、したがって、小型ソリューションを設計できるニッチなサプライヤーを優遇し、民間航空機客室照明市場のランドスケープを多様化しています。

注記: 個別セグメントのすべてのセグメントシェアはレポート購入時に入手可能

照明タイプ別:パーソナライゼーションの急増に伴い読書灯が拡大

天井・壁面照明器具は民間航空機客室照明市場規模の44.15%を占めました。読書灯はプレミアムエコノミーの拡大と乗客の個人制御への要望に後押しされ、最速のCAGR 5.37%を記録する見込みです。個別にアドレス指定可能な各LEDスポットは配線質量を最大30%削し、航空会社が環境開示で定量化できる具体的な燃料節約指標となります。サイネージ照明は電力消費を排除する光輝性技術の恩恵を受け、化粧室スイートは筐体のフットプリントを拡大することなく光束出力を2倍にするマイクロLEDミラーを統合しています。

パーソナライゼーションの波はビジネスクラス客室を超えてエコノミープラス客室にまで広がっており、航空会社は3軸読書灯調整機能を備えたターンキーPSUユニットをレトロフィットするよう促されています。サイネージ製品の成長は、規制上の義務が設置数を固定しているため安定していますが、光輝性材料への切り替えにより客室の他の場所でのアンビエント効果のための電力予算が解放されます。床面経路ストリップは収益の小さなスライスですが、戦略的な重量削減価値と緊急サイネージパッケージのクロスセル機会を提供します。全体として、照明タイプの多様化により、サプライヤーは安定したラインフィット量と高マージンのレトロフィットカスタマイゼーションのバランスを取ることができます。

客室クラス別:プレミアムエコノミーのレトロフィット急増がエコノミーラインフィットを上回る

エコノミークラスは2025年の収益の56.84%を占めましたが、これは高密度シングルアイル納入によるものです。一方、プレミアムエコノミーの設置は、航空会社が中間的な快適性ティアを収益化するにつれて、2031年にかけてCAGR 4.96%で成長する見込みです。ビジネスクラスは、チューナブルホワイトアレイが日の出や夕食の雰囲気を再現する技術のサンドボックスであり続けていますが、ほとんどのワイドボディ機にすでに最新のフルフラットシートが装備されているため、成長は鈍化しています。ファーストクラスのスイートは4%のニッチなシェアを占め、超長距離ブランディングがコストを正当化する場合にのみ間接照明にOLEDパネルを採用しています。

レトロフィット経済性はプレミアムエコノミーに有利です。なぜなら、座席数の増加がゾーンを視覚的に区別するための新しい照明とセットになっているからです。航空会社はこれにより、エコノミー密度を損なうことなく追加の付帯収益を解放します。ビジネスクラスのレトロフィットは、食事サービスのタイミングと同期する色温度変調に焦点を当てています。エコノミークラスでは、価格上限が機能セットを基本的な調光可能LEDに制限していますが、モジュール式PSUはアップグレードの経路を開いたままにしています。すべての客室クラスにわたって、ESG報告の圧力がオペレーターを乗客の快適性と電力・重量削減を融合させたソリューションへと誘導し、高度なLEDシステムの価値提案を強化しています。

エンドユーザー別:フリートの高齢化がレトロフィット期間を延長しアフターマーケットが拡大

OEMラインフィットは2025年の価値の52.69%を占め、堅調なA320neoおよびB737 MAXの生産に支えられていますが、航空会社が機体を20年以上保有するようになっているため、アフターマーケット需要はCAGR 5.48%で成長する見込みです。務的な光輝性床面経路アップグレードなどの補足的な規制上のトリガーは、重整備中に客室照明全体の刷新にエスカレートすることが多くあります。レトロフィットキットサプライヤーは、短い設置時間と複数の機体ファミリーにまたがるSTCポートフォリオを通じて差別化を図り、オペレーターが地上停止時間を7日未満に圧縮できるようにしています。

ラインフィット交渉はボリューム主導のディスカウントをもたらしますが、美的カスタマイゼーションを制限します。一方、アフターマーケット顧客はブランドカラーパレットとIoT機能に対してプレミアムマージンを支払います。LEDの長寿命がその後のメンテナンスの必要性を減らすため、ライフサイクルコストの計算はレトロフィットに有利に傾くことが多く、これは航空会社がサステナビリティレポートで強調する特徴です。OEMのバックログが続く中、レトロフィットプログラムは即時の客室向上を提供し、アフターマーケットを中期的な民間航空機客室照明市場の成長エンジンとして位置づけています。

地域分析

北米は2025年の民間航空機客室照明市場の39.45%のシェアを占めました。ユナイテッド航空のB767ポラリスおよびデルタ航空のA350刷新がアフターマーケットの勢いを支え、FAAの景気刺激助成金がLEDサプライチェーンを拡大することで間接的に部品需要を促進しています。高い平均フリート年齢は、キャリアが新型ナローボディ機を待ちながら資産寿命を延ばすため、レトロフィット量を増幅させます。カナダのオペレーターは慎重に動いていますが、WestJetのB787ラインフィット発注が基礎的な成長を維持しています。メキシコのLCCフリートは工場出荷時のLED客室を装備したA320neoを受領しており、安定したシングルアイルのスループットを強化しています。

アジア太平洋地域は、エア・インディアの4 ビリオン 米ドルのデュアルフリートレトロフィットおよび中国のC919国内コンテンツ政策(国産LEDサプライを義務付け)に支えられ、2031年にかけて最速のCAGR 4.92%を記録すると予測されています。インディゴの記録的な受注残はラインフィット納入を複数年にわたる追い風に変え、ベトジェットやエアアジアなどの東南アジアキャリアは高稼働率のナローボディフリートで需要を強化しています。日本のフルサービスオペレーターは、2030年までの国家カーボンニュートラル目標を達成するために光輝性ストリップを統合しており、サステナビリティを乗客体験の向上と結びつけています。

欧州は2025年に22%のシェアを維持し、ルフトハンザのアレグリスB787-9客室、エールフランスのA350ビジネスクラス刷新、およびイベリア航空の工場設置PSUユニットを搭載したA321XLR納入に支えられています。RoHSの水銀段階的廃止は、資金制約のある航空会社でさえ2027年の期限前にLED交換を優先することを余儀なくさせています。中東のキャリアは全体で12%のシェアを占め、エミレーツ航空の30 ビリオン 米ドルのB777レトロフィットおよびカタール航空のQSuiteネクストジェンプログラムが地域を技術的に先進的かつサプライヤー多様な状態に保っています。南米とアフリカは合計の4%に貢献しており、LATAMのB787アップグレードと南アフリカ航空のA350ラインフィットが散発的ながら価値ある機会として機能しています。

競合ランドスケープ

Collins Aerospace (RTX Corporation)、Safran SA、Diehl Stiftung & Co. KGは、エアバスおよびボーイングとの統合客室契約を活用し、2025年にラインフィット契約の過半数を保持しました。FAAおよびEASAパート21に基づく規制上の資格は、参入に対する強力な障壁を構成しています。Collinsはさらに、A320ファミリーのスペアパーツチャネルの独占的確保を保証するSatairとの4年間の流通協定を更新することで地位を強固にしました。Safranは不安定な半導体供給への依存を減らすためにLEDドライバーへの垂直統合を追求しています。Diehlは照明を予知保全ダッシュボードに結びつけるスマートキャビンエコシステムの推進を続けています。

ニッチプレーヤーはレトロフィットの機動性に注力しています。STG Aerospaceのsaf-Tglo SSULは2024年に二重承認を取得し、70%の重量削減を提供することで、キャリアがESG開示で即時の燃料効果を報告できるようにしています。AstronicsはCチェック期間内に収まるモジュール式PSUキットをパッケージ化し、Luminator Technology Groupはリージョナルジェット設置でファーストムーバーの優位性を享受しています。SCHOTTなどの新興ディスラプターは超高級セグメント向けに光ファイバーソリューションを導入していますが、価格のために採用は依然として限定的です。競争戦術は、したがって二極化しています:既存企業はコンプライアンスの量と幅を重視し、チャレンジャーは迅速なカスタマイゼーション、重量削減、および短い認証サイクルを強調します。

2025年の戦略的動向は異なる優先事項を示しています。Collinsは重量を20%削減しUSB-C充電を追加するコンポジット製A320エアスペースPSUを発表し、航空会社のサステナビリティと接続性のナラティブに沿っています。Safranはチップ不足に対するバッファーとして自社製ドライバーICラインを展開しました。STGのブルー色の光輝性ストリップはブランドに合わせた避難経路に対する顧客の要望に応えました。接続性予算が従来の客室アップグレード資金を侵食するにつれて、照明ベンダーはますます測定可能な燃料節約と予知保全の付加価値に提案を結びつけ、持続的な関連性を確保しています。

民間航空機客室照明産業のリーダー

Safran SA

Collins Aerospace (RTX Corporation)

Diehl Stiftung & Co. KG

Astronics Corporation

SCHOTT AG

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:エアバスはA350-1000にA350-1000ファーストクラスエクスペリエンスコンセプトを統合する計画を発表しました。このコンセプトは2名の乗客向けのマスタースイートを中心とした1-1-1レイアウトを特徴としています。スイートにはダブルベッド、プライベートな化粧室と更衣エリア、および小さなバーが含まれています。このオファリングは、ファーストクラス乗客にプレミアムな体験を提供しようとする航空会社にとってレトロフィットおよびラインフィットの機会を生み出すと期待されています。

- 2025年4月:SatairとCollins Aerospaceは、照明ソリューションも含むようになった客室インテリアコンポーネントの流通協定の4年間延長を発表しました。

- 2025年3月:Diehl Aviationはハンブルクで開催されたAIXで先進的な客室照明技術を発表しました。アクセント照明と高品質な素材を特徴とするこれらのイノベーションは、乗客体験を大幅に向上させるよう設計されています。

グローバル民間航空機客室照明市場レポートの範囲

客室照明システムは乗客と乗務員に快適な雰囲気を提供します。本調査には航空機客室向けの照明ソリューションが含まれています。

民間航空機客室照明市場は、航空機タイプ、照明タイプ、客室クラス、エンドユーザー、および地域に基づいてセグメント化されています。航空機タイプ別では、市場はナローボディ、ワイドボディ、およびリージョナルジェットにセグメント化されています。照明タイプ別では、市場は読書灯、天井・壁面照明、サイネージ照明、化粧室照明、および床面経路照明ストリップにセグメント化されています。客室クラス別では、市場はファーストクラス、ビジネスクラス、プレミアムエコノミークラス、およびエコノミークラスにセグメント化されています。エンドユーザー別では、市場はOEMラインフィットおよびアフターマーケット・レトロフィットにセグメント化されています。レポートはまた、異なる地域の主要国における民間航空機客室照明市場の規模と予測もカバーしています。各セグメントについて、市場規模は金額ベース(米ドル)で提供されています。

| ナローボディ機 |

| ワイドボディ機 |

| リージョナルジェット |

| 読書灯 |

| 天井・壁面照明 |

| サイネージ照明 |

| 化粧室照明 |

| 床面経路照明ストリップ |

| ファーストクラス |

| ビジネスクラス |

| プレミアムエコノミークラス |

| エコノミークラス |

| OEMラインフィット |

| アフターマーケット・レトロフィット |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| フランス | ||

| ドイツ | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| その他の南米 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| カタール | ||

| アラブ首長国連邦 | ||

| アフリカ | 南アフリカ | |

| その他のアフリカ | ||

| 航空機タイプ別 | ナローボディ機 | ||

| ワイドボディ機 | |||

| リージョナルジェット | |||

| 照明タイプ別 | 読書灯 | ||

| 天井・壁面照明 | |||

| サイネージ照明 | |||

| 化粧室照明 | |||

| 床面経路照明ストリップ | |||

| 客室クラス別 | ファーストクラス | ||

| ビジネスクラス | |||

| プレミアムエコノミークラス | |||

| エコノミークラス | |||

| エンドユーザー別 | OEMラインフィット | ||

| アフターマーケット・レトロフィット | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 欧州 | 英国 | ||

| フランス | |||

| ドイツ | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 南米 | ブラジル | ||

| その他の南米 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| カタール | |||

| アラブ首長国連邦 | |||

| アフリカ | 南アフリカ | ||

| その他のアフリカ | |||

レポートで回答される主要な質問

2031年までに民間航空機客室照明市場はどのくらいの規模になりますか?

民間航空機客室照明市場規模は、2025年の10.7 ビリオン 米ドルから2026年には11.2 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 3.70%で推移し、2031年には13.4 ビリオン 米ドルに達すると予測されています。

客室照明需要が最も速く成長している地域はどこですか?

アジア太平洋地域は、インドおよび中国のフリートプログラムに牽引され、2031年にかけてCAGR 4.92%を記録すると予測されています。

航空会社が客室全体の改修ではなくLEDシステムのレトロフィットを選ぶ理由は何ですか?

LEDムードライティングのレトロフィットはコストが40%低く、消費電力を最大60%削減し、通常のメンテナンス中に設置できます。

光輝性床面経路ストリップが普及している理由は何ですか?

電気発光ストリップより70%軽量で電力を必要とせず、航空会社がESGの重量削減目標を達成するのに役立ちます。

IoT対応スマートライトはメンテナンス業務にどのような利点をもたらしますか?

組み込みセンサーが健全性データをストリーミングし、予知分析プラットフォームと統合することで予定外の照明障害を約25%削減します。

近期の納入を最も制約している要因は何ですか?

鋳造リードタイムや熟練労働者不足を含むサプライチェーンおよび労働力のボトルネックが、現在F-35のすべての出荷を遅延させ、より広範な生産スケジュールに影響を与えています。

最終更新日: