コンビネーションワクチン市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 12.5 十億米ドル |

| 市場規模 (2031) | 20.63 十億米ドル |

| 成長率 (2026 - 2031) | 10.54% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコンビネーションワクチン市場分析

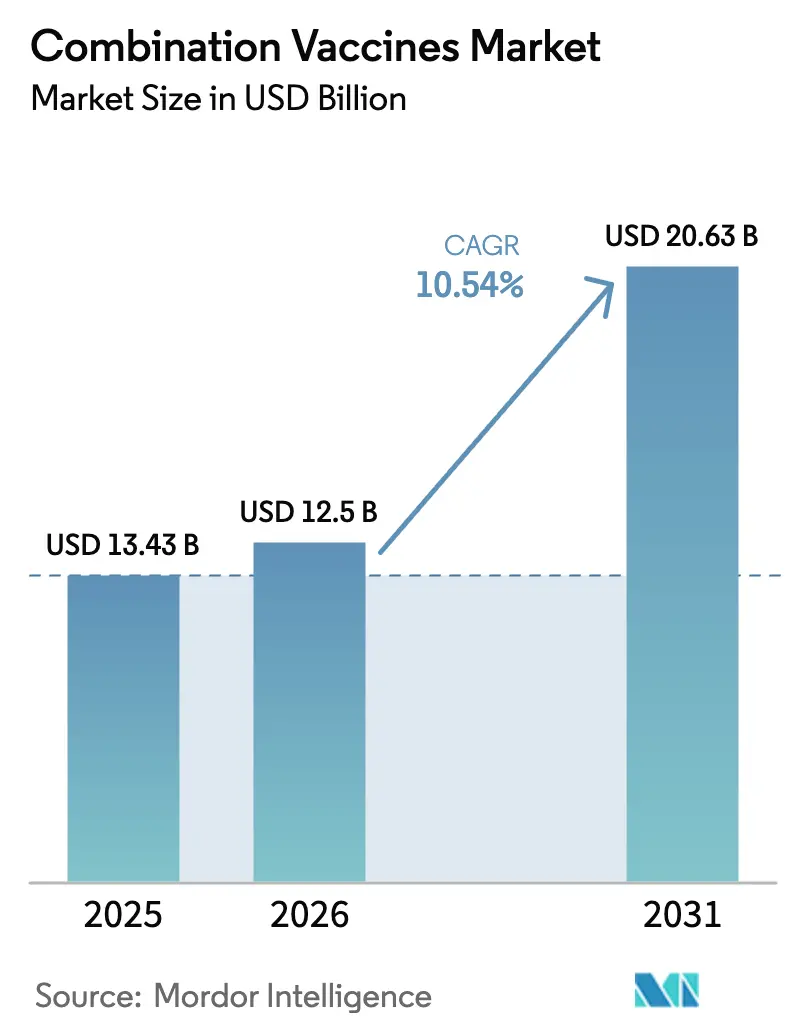

コンビネーションワクチン市場は、2025年の134.3億米ドルから2026年には125億米ドルに成長し、2026年から2031年にかけて10.54% CAGRで2031年までに206.3億米ドルに達すると予測されています。

パンデミック対応への政府の関心の高まり、有効性が実証された多価製品を優遇する規制の動向、および定期予防接種における持続的なギャップが、コンビネーションワクチン市場を二桁成長へと導いています。多抗原製剤のプロセス規模拡大を習得したメーカーは、現在、国家入札において優先的な地位を確保しており、支払者は患者一人当たりの受診回数の削減を直接的なコスト削減策として捉えています。需要の追い風には、成人追加接種スケジュールの拡大、アジア太平洋地域の自立化プログラム、および開発タイムラインを短縮するmRNAやタンパク質スキャフォールドプラットフォームをはじめとする新技術が含まれます。同時に、米国および欧州における治験要件の厳格化により、資本参入障壁が高まり、大規模な有効性試験を実施し、すべての成分に対して並行した品質管理体制を維持できる企業のみに市場参入が限定されています。

主要レポートのポイント

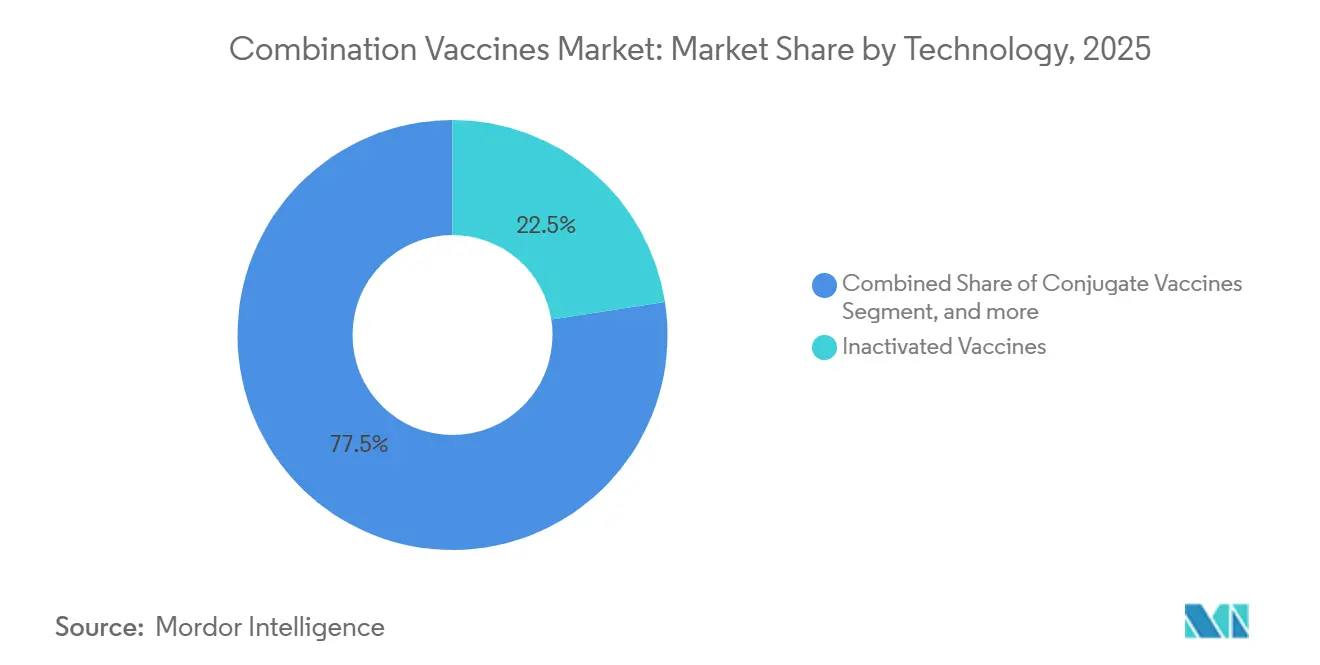

- 技術別では、不活化ワクチンが2025年のコンビネーションワクチン市場シェアの22.54%を占めてトップとなり、一方でmRNAプラットフォームは2031年までに最速の12.54% CAGRを記録する見込みです。

- 投与経路別では、非経口製品が2025年の収益の42.54%を占め、経口ワクチンは2031年までに12.77% CAGRを記録すると予測されています。

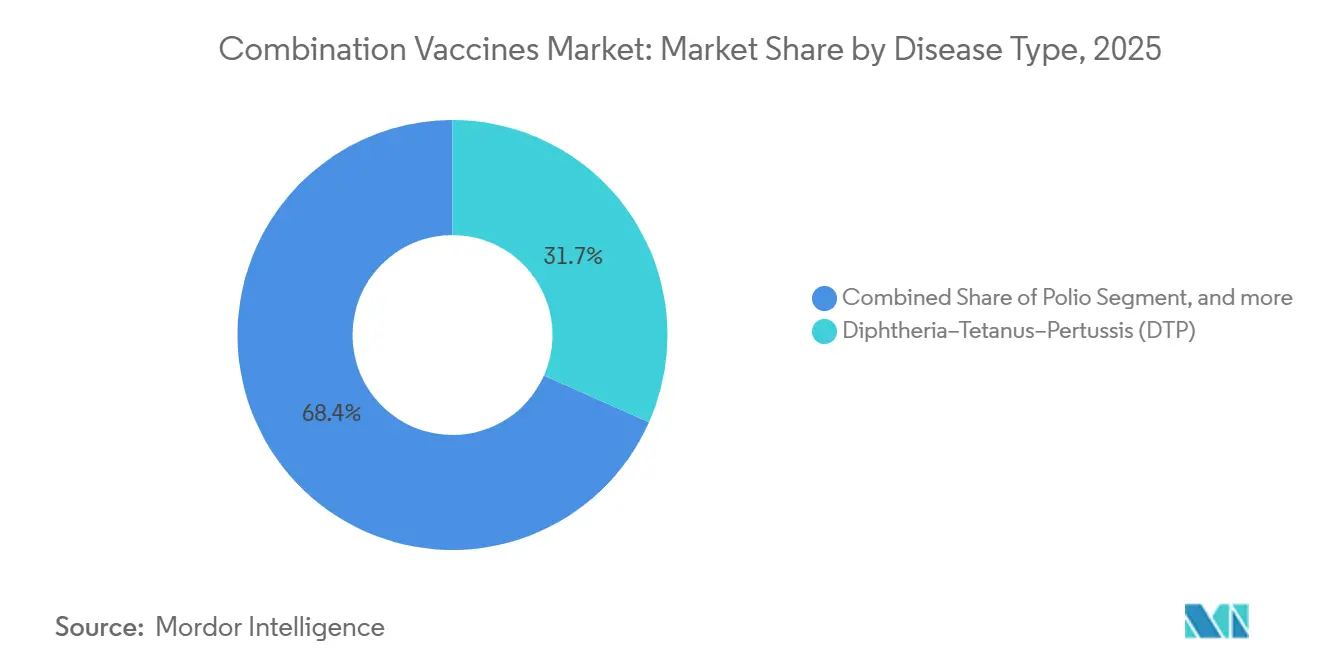

- 疾患ターゲット別では、ジフテリア・破傷風・百日咳(DTP)コンビネーションが2025年の売上の31.65%を占め、B型肝炎コンビネーションは2031年までに13.67% CAGRで成長すると予測されています。

- エンドユーザー別では、小児用ドーズが2025年の需要の51.43%を占め、成人適応は予測期間中に13.54% CAGRが見込まれています。

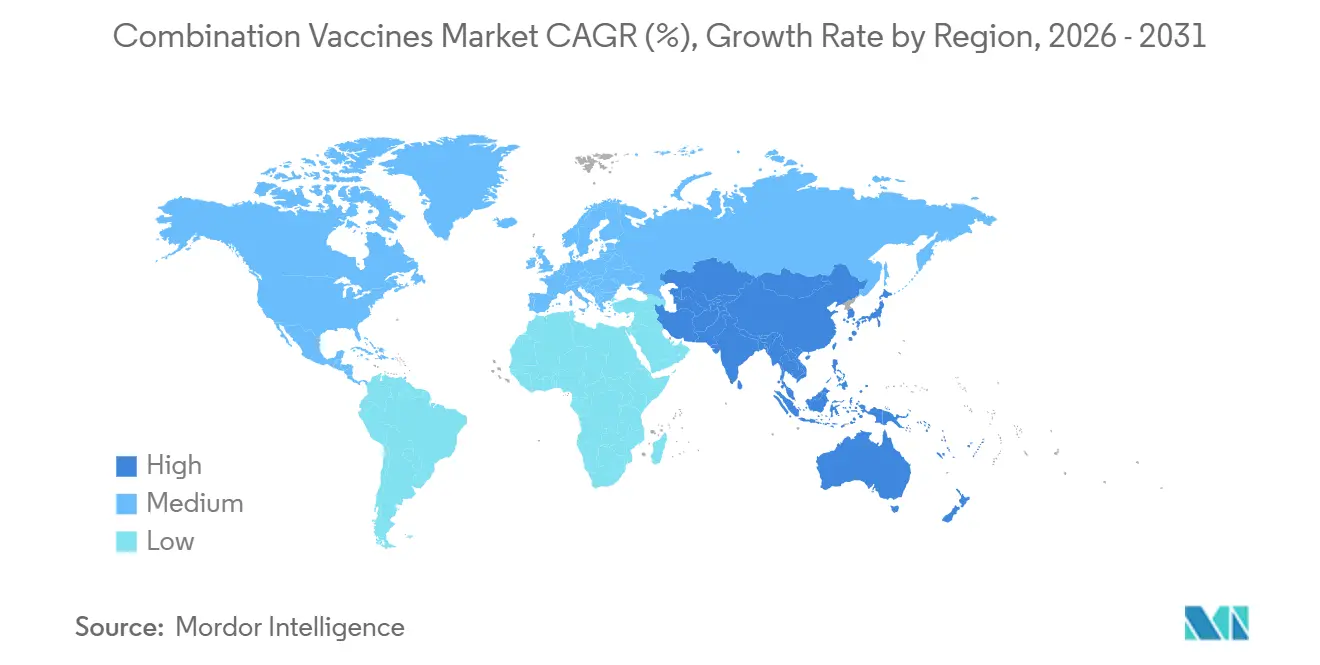

- 地域別では、北米が2025年の収益の43.65%を占め、アジア太平洋地域は2031年までに11.54% CAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコンビネーションワクチン市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ワクチン予防可能疾患の負担増大 | +1.8% | サハラ以南アフリカ、南アジア、グローバルな波及 | 中期(2〜4年) |

| 政府主導の予防接種プログラム | +2.1% | 北米、欧州、Gavi対象国 | 長期(4年以上) |

| 注射負担軽減の利点 | +1.3% | 北米、欧州、都市部アジア太平洋 | 短期(2年以内) |

| 多価設計における技術的進歩 | +1.9% | 北米、欧州、アジア太平洋の生産拠点 | 中期(2〜4年) |

| 成人追加接種スケジュールの拡大 | +1.6% | 北米、欧州、新興ラテンアメリカ | 中期(2〜4年) |

| パンデミック対応のための備蓄統合 | +1.2% | グローバル、WHO および各国安全保障機関 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ワクチン予防可能疾患の負担増大

麻疹患者数は2024年に1,100万人に急増し、9万5,000人が死亡しました。その大半はDTP3接種率が80%を下回った国々でした。同じ監視データにより、1,430万人のゼロドーズ乳児が確認され、複雑な多回接種スケジュールが脆弱な供給システムに負担をかけているシグナルとなっています。多抗原ワクチンは最大6種類の病原体を単一バイアルに統合し、コールドチェーンの容量と受診回数を削減することで、脱落率を低下させます。Gaviはその結果、5価および6価製品への調達をシフトし、2005年から2024年の間に25億回以上のコンビネーションドーズを購入しました[1]WHO、「麻疹・風疹サーベイランスデータ」、who.int。中国が2025年に国内製9価HPVワクチンをプログラムに組み込んだことは、高負担地域がロジスティクスを改善しながら並行する疾患の脅威を抑制するためにコンビネーションオプションを採用しつつある様子を示しています。

政府主導の予防接種プログラム

2025年の米国予防接種スケジュールでは、Vaxelisがアメリカン・インディアンおよびアラスカ先住民の乳児に対する推奨6価オプションとして指定され、年間1億8,000万米ドル相当の連邦契約を支えています。欧州では、保健緊急事態対応機構(HERA)が2,740万ドーズの枠組み契約に署名し、入札者はアウトブレイク時の迅速な抗原交換に対応したモジュール式コンビネーション能力を示すことが義務付けられています[2]欧州委員会、「HERAワクチン戦略」、europa.eu。インドは2009年以降12種類の5価および6価製品を承認していますが、州入札を獲得したのはわずか4製品にとどまり、公的資金を引き出すのは許認可だけでなく費用対効果モデリングであることが明らかになっています。このような政策は、臨床的価値とドーズあたりのコスト削減の両方を実証できる企業にとって、対象市場規模を拡大させます。

注射負担軽減の利点

GlaxoSmithKlineのPENMENVYは2025年2月にFDAの承認を受け、5種類の髄膜炎菌血清群を青少年向けの1回注射に統合し、従来の2回接種レジメンを不要にしました。FDA諮問委員会のモデリングでは、1回受診アプローチにより米国の1出生コホートあたり直接費用で140万米ドルが節約され、追加の侵襲性症例が回避されることが示されています。2025年に承認された6価小児ワクチンにより、2歳未満の乳児への注射回数が10回から7回に削減され、試験データではシリーズ完了率が23%改善したことが示されています。注射回数の削減はまた、診療所の混雑を緩和し、パンデミック後の患者バックログを吸収する医療提供者にとって運営上の利点となっています。

多価設計における技術的進歩

GlaxoSmithKlineの多抗原提示システムは、非共有結合を介して多糖類をタンパク質スキャフォールドに結合させ、すべてのコンジュゲート化学ステップを再検証することなく血清型の迅速な追加または除去を可能にします。このアーキテクチャにより、次世代肺炎球菌候補のサイクルタイムが18ヶ月から約9ヶ月に半減します。ModernaのmRNA-1010は2024年のフェーズIII試験でインフルエンザA型に対して優れた免疫を示しましたが、COVID-19・インフルエンザコンボ(mRNA-1083)はインフルエンザB型の目標を達成できず、2025年5月に取り下げられ、RNAトランスクリプトを積み重ねる際の免疫干渉の障壁が浮き彫りになりました。規制当局は現在、すべての成分に対して抗原特異的な分析を要求しており、コストと複雑性を高める一方で、将来の更新を合理化するプラットフォームレベルのイノベーションへと分野を押し進めています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高い開発・製造の複雑性 | -1.4% | 北米、欧州、グローバルなGMP集約型施設 | 中期(2〜4年) |

| 厳格かつ異なる規制要件 | -1.1% | グローバル、FDA・EMA・WHO経路の断片化 | 長期(4年以上) |

| 新規プラットフォームにおける抗原適合性の限界 | -0.8% | 北米、欧州、mRNAおよびウイルスベクターパイプライン | 中期(2〜4年) |

| 多抗原試験によるサプライチェーンの負担 | -0.9% | アジア太平洋、ラテンアメリカのボトルネック | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い開発・製造の複雑性

各5価製剤は40以上の検証済みリリースアッセイを必要とする場合があり、単価ワクチンの約12と比較して、労働力と資本の需要が増大します。Merckのダーラム拠点への10億米ドルの設備投資では、米国の6価製品向けに8本の専用無菌ラインが追加され、適正製造基準を満たすために必要な規模が示されています。GlaxoSmithKlineの2024年ペンシルベニア州での拡張では、タンパク質スキャフォールドの凝集によるスケールアップ中に18%の収率損失が発生し、発売が9ヶ月遅延しました。FDAの先進製造技術指定があっても、2025年末までに認定されたコンビネーション施設はわずか3施設にとどまり、技術的なハードルがいかに高いかを示しています。

厳格かつ異なる規制要件

FDAは現在、健康な集団向けコンビネーションワクチンに対してランダム化プラセボ対照有効性試験を要求しており、開発予算に最大2年と2億米ドルが追加されます。EMAは許容可能な免疫抗体価の低下を10%に制限しており、米国の20%と比較して、二重試験デザインを強いられコストが膨らみます[3]欧州医薬品庁、「COVID-19から得られた教訓」、ema.europa.eu。WHO事前認定は複数の温度条件下での各抗原の安定性データを要求し、5万ページを超える申請書類を作成させます。インドのCDSCOのタイムラインは国内ブリッジングデータに応じて14〜48ヶ月に及び、その高需要市場を標的とするメーカーに不確実性をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:mRNAプラットフォームが従来のコンジュゲートの優位性を崩す

2025年、不活化製品はコンビネーションワクチン市場の22.54%を占め、世界中で採用されている数十年来のDTP-IPVコンビネーションに支えられています。コンジュゲートワクチンは肺炎球菌およびHib予防に不可欠ですが、各多糖類が個別のコンジュゲート化ステップを必要とするため、約20血清型という価数の上限に直面しています。GlaxoSmithKlineのタンパク質スキャフォールドアプローチはその障壁を打ち破り、すでにフェーズII試験中の24価候補を可能にしています。mRNA候補は今日では小さなベースを占めるにすぎませんが、2031年までに12.54% CAGRを記録すると予測されており、投与戦略が成熟すれば、プロセス自動化と抗原交換速度が免疫干渉の障壁を上回るという投資家の信頼を反映しています。

競争シグナルは、コンビネーションワクチン市場が大量生産の小児用コンジュゲートと高速反復のmRNA成人追加接種に分かれる未来を示唆しています。生弱毒化ワクチンは、コールドチェーンの制約により、MMRおよび水痘レジメンにおいてニッチな役割を維持しています。組換えタンパク質およびトキソイド技術は、反応原性の低い無細胞DTaPブレンドに再製剤化されています。ウイルスベクターコンビネーションは初期開発段階にとどまっており、その一因として、規制当局が追加接種の減弱リスクを軽減するために広範なベクター免疫データを要求していることが挙げられます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

投与経路別:経口ワクチンが根絶キャンペーンで存在感を高める

非経口注射が2025年の収益の42.54%を占めましたが、経口製剤は12.77% CAGRで拡大すると予測されており、注射器なしでコミュニティレベルのリーチを必要とするロタウイルスおよびポリオプログラムに支えられています。WHOは2024年末までに4種類の経口ロタウイルスワクチンを事前認定しましたが、注射型の候補はPATHのサブユニット候補がフェーズIIIの無益性閾値を達成できなかったため遅れをとっています。BARDAの「注射針を超えて」イニシアチブは、経口、鼻腔内、パッチ型デリバリーへの資金を投入し、これらの経路を将来のアウトブレイクに対する緊急ツールとして位置付けています。

経口ポリオワクチンはアフガニスタンとパキスタンでの根絶活動を依然として支えていますが、循環ワクチン由来株が消滅すれば、IPVベースの6価ブレンドが将来の標準となります。鼻腔内インフルエンザワクチンは小児に人気がありますが、COVID-19抗原と組み合わせると粘膜競合により中和抗体価が3分の1低下するため、規制当局の熱意が冷めています。経皮パッチは今日の売上の約1%にすぎませんが、コールドチェーンの大幅な節約が見込まれ、ドーズ安定性の障壁が解消されれば緊急備蓄に組み込まれる可能性があります。

疾患ターゲット別:B型肝炎コンビネーションが成人義務化で急増

ジフテリア・破傷風・百日咳製剤が2025年の収益の31.65%を確保し、すべての大陸で乳児スケジュールの基盤となっています。しかしB型肝炎ブレンドは、CDCが2022年に成人への普遍的なB型肝炎ワクチン接種を推奨した後、疾患クラスターの中で最速となる13.67% CAGRで成長すると予測されています。このガイドラインにより、米国の対象コホートが即座に1億1,000万人拡大し、Twinrixの需要が急増し、開発者がB型肝炎と肺炎球菌またはインフルエンザ抗原とのペアリングを模索するきっかけとなりました。

ポリオコンビネーションは、世界ポリオ根絶イニシアチブが経口からIPVへの移行を完了すれば加速し、IPVを含む6価構造のスペースが開きます。麻疹・おたふく風邪・風疹・水痘の接種量は、麻疹の再流行に対応した23カ国での2024年キャッチアップキャンペーンで増加しました。中国が2025年に13歳の女児に対して国内製9価ドーズを無料提供したことで、HPVコンビネーションが政策的な追い風を受け、青少年期の受診回数を削減するHPV・肝炎ペアリングが予見されます。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユーザー別:成人の普及が小さなベースから加速

小児プログラムは依然として2025年のドーズの51.43%を占めていますが、成人適応は追加接種スケジュールの拡大と医療、食品取扱い、高齢者介護における職場義務化に後押しされ、13.54% CAGRでより速く成長する見込みです。成人コンビネーションワクチン市場規模は今日まだ小規模ですが、現在のアドヒアランストレンドが続けば、米国の予測量は2032年までに年間5億ドーズを超える可能性があります。推奨注射回数と許容できる注射回数のギャップにより、複数の慢性疾患を管理する高齢者にとって多価ソリューションは実際的な必需品となっています。

医療提供者の経済性が普及を妨げることがあります。コンビネーション製品の投与は、1回の受診でインフルエンザ、肺炎球菌、COVID-19ワクチンを個別に請求するよりも償還額が低い場合があります。そのため、関係者は小児投与費用を反映した新しい支払いコードを提唱しています。小児側では、CDCの2025年スケジュールがVaxelisを特定のネイティブ・アメリカン集団に対する推奨6価オプションとして掲載したことが、受診回数と注射部位反応を減らすコンビネーション形式への調達を健康公平性の目標がいかに誘導するかを示しています。

地域分析

北米は2025年の収益の43.65%を生み出し、5価髄膜炎菌および6価小児製品の早期採用と高い一人当たり価格を反映しています。PENMENVYの2025年発売により青少年の受診回数が半減し、1出生コホートあたり140万米ドルが節約され、多価の価値提案に対する支払者の信頼が強化されました。米国のメーカーはまた、優先審査バウチャーと大規模な連邦契約の恩恵を受け、専用多抗原ラインへの資本投資のリスクを軽減しています。

アジア太平洋地域は最も成長の速い地域として位置付けられており、2031年までに11.54% CAGRで前進します。WHO事前認定を獲得したインドと中国の国内サプライヤーは、Gavi入札において輸入品より40〜50%安い価格を提示でき、地域産業を育成しながらアクセスを改善しています。中国が2025年10月に全国で開始した9価HPV無料プログラムは、コールドチェーンの負担と診療所の混雑を軽減するコンビネーション形式に向けた政策の勢いを示しています。Serum Institute of IndiaとBharat Biotechは、IPV技術移転を武器に、低コストのステンレス鋼発酵槽とシロップパック充填ラインを活用して、70カ国以上のGavi対象国への5価製品の輸出を目指しています。

欧州は、コンビネーション対応能力を義務付けるHERAの2,740万ドーズのパンデミック枠組みに支えられ、安定したシェアを維持しています。同地域の新しいワクチンハブは2029年まで1億200万ユーロの資金提供を受け、多価製剤をサージ生産のためのモジュール式構成要素として位置付けています。価格ダイナミクスは異なります。ドイツは費用対効果をQALYあたり5万ユーロに制限しているのに対し、フランスは8万ユーロを認めており、段階的な発売戦術を促しています。ラテンアメリカと中東は、5価ワクチン供給を確保するためにPAHO回転基金とGavi支援に大きく依存していますが、コールドチェーンのギャップと検査室のバックログにより断続的な在庫切れが生じ、普及を制約しています。アフリカのシェアは需要制約を受けていますが、成人向けB型肝炎およびHPVの展開に向けた約束されたドナー資金が実現すれば上昇余地があります。

競合環境

上位4社—GlaxoSmithKline、Sanofi、Pfizer、Merck—は2025年のグローバル収益の推定60%を占め、適度に集中した市場を示しています。各社は多額の資本コミットメントを通じて小児フランチャイズを守っています。GlaxoSmithKlineはタンパク質スキャフォールド肺炎球菌ラインの規模拡大に5年間で300億米ドルを充当し、Merckはダーラムに10億米ドルを投資して6価能力を確保しました。Pfizerは、COVID-19の利益を活用して次世代成人追加接種に向けてmRNAのノウハウを投入し、Sanofiは長年のコンジュゲート専門知識を活かして束ね割引オプションで入札に参加しています。

インドのSerum Institute、Bharat Biotechおよび中国のSinovac、Walvaxは、Gavi市場においてWHO事前認定済みの5価ワクチンを工場出荷価格1ドーズあたり0.90米ドルで提供することで価格を侵食しており、これは多国籍企業の基準の約半分です。現代の破壊的企業はプラットフォームの柔軟性を中心に据えています。ValnevaのCEPI資金によるチクングニア・デング熱コンボは、二重病原体の重複が単一バイアルを正当化する流行地帯を標的とし、Takedaは2027年までの南アジア展開に向けてBiological Eとデング熱製剤を共同開発しています。

成人コンビネーション分野は依然として白地のままです。現在主流の使用を享受しているのはTdapのみです。Modernaの2025年のmRNA-1083での挫折は、すべての抗原に対する完全な有効性証拠に対する規制当局の主張を確認しましたが、それでもスピードの優位性がRNAプラットフォームへの投資家資本を引き続き引き付けています。欧州特許庁への特許出願は、サイクルタイムを大幅に短縮し24価以上の構造を約束するスキャフォールドベースのコンジュゲートへのシフトを確認しており、5年以内に肺炎球菌の標準を再形成する可能性があります。

コンビネーションワクチン業界リーダー

GlaxoSmithKline (GSK)

Sanofi

Pfizer, Inc.

Merck & Co.

Serum Institute of India

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:ModernaはFDAがプラセボ対照有効性データを要求したため、mRNA-1083 COVID-19・インフルエンザコンボの申請を取り下げました。

- 2025年2月:GlaxoSmithKlineは、青少年向けに別々のMenACWYおよびMenBの注射を置き換える5血清群髄膜炎菌ワクチンPENMENVYのFDA承認を取得しました。

- 2024年12月:米国食品医薬品局は、50歳以上の個人におけるインフルエンザおよびCOVID-19感染を予防するSanofiの2つのコンビネーションワクチン候補に対してファストトラック指定を付与しました。両候補は、ランダム化比較試験による実証済みの有効性と忍容性を持つ、すでに承認・認可された2種類のワクチンを組み合わせています。

グローバルコンビネーションワクチン市場レポートの範囲

レポートの範囲によると、コンビネーションワクチンとは、1回の注射で複数の疾患から保護するワクチンです。2種類以上の病原体に対する抗原を含み、必要な注射回数を削減します。このアプローチにより、ワクチン接種のコンプライアンスと利便性が向上します。

コンビネーションワクチン市場は、技術(コンジュゲート、不活化、生弱毒化、mRNA、組換え、トキソイド、ウイルスベクター)、投与経路(経口、非経口、その他)、疾患ターゲット(DTP、ポリオ、Hib、B型肝炎、MMR、水痘、インフルエンザ、ヒトパピローマウイルス(HPV)、COVID-19・インフルエンザコンボ、その他)、エンドユーザー(成人および小児)、地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(百万米ドル)を提供します。

| コンジュゲートワクチン |

| 不活化ワクチン |

| 生弱毒化ワクチン |

| mRNAワクチン |

| 組換えワクチン |

| トキソイドワクチン |

| ウイルスベクターワクチン |

| 経口 |

| 非経口 |

| その他の投与経路 |

| ジフテリア・破傷風・百日咳(DTP) |

| ポリオ |

| インフルエンザ菌b型(Hib) |

| B型肝炎 |

| 麻疹・おたふく風邪・風疹(MMR) |

| 水痘 |

| インフルエンザ |

| ヒトパピローマウイルス(HPV) |

| COVID-19・インフルエンザコンボ |

| その他の疾患コンビネーション |

| 成人用ワクチン |

| 小児用ワクチン |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 技術別 | コンジュゲートワクチン | |

| 不活化ワクチン | ||

| 生弱毒化ワクチン | ||

| mRNAワクチン | ||

| 組換えワクチン | ||

| トキソイドワクチン | ||

| ウイルスベクターワクチン | ||

| 投与経路別 | 経口 | |

| 非経口 | ||

| その他の投与経路 | ||

| 疾患ターゲット別 | ジフテリア・破傷風・百日咳(DTP) | |

| ポリオ | ||

| インフルエンザ菌b型(Hib) | ||

| B型肝炎 | ||

| 麻疹・おたふく風邪・風疹(MMR) | ||

| 水痘 | ||

| インフルエンザ | ||

| ヒトパピローマウイルス(HPV) | ||

| COVID-19・インフルエンザコンボ | ||

| その他の疾患コンビネーション | ||

| エンドユーザー別 | 成人用ワクチン | |

| 小児用ワクチン | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のコンビネーションワクチン市場規模はどのくらいで、2031年までにどこへ向かうのか?

2026年には125億米ドルに達し、2031年までに206.3億米ドルに達すると予測されており、10.54% CAGRを反映しています。

最も成長の速い技術セグメントはどれか?

mRNAベースの製剤は、プラットフォームのスピードとモジュール性が投資を引き付けるため、2031年までに12.54% CAGRで上昇すると予測されています。

経口コンビネーションワクチンが注目を集めているのはなぜか?

経口デリバリーは、注射針の使用を排除し、ロジスティクスを簡素化し、低資源環境での普及を改善することで、ポリオおよびロタウイルス根絶キャンペーンを支援します。

コンビネーションワクチンに対する成人需要を促進しているものは何か?

CDCの追加接種スケジュールの拡大と職場での予防接種義務化が成人の普及を高めており、2031年までに13.54% CAGRが予測されています。

最も高い成長ポテンシャルを持つ地域はどこか?

アジア太平洋地域は11.54% CAGRで成長する見込みであり、国内製造、WHO事前認定の獲得、および中国とインドにおける国家プログラムの拡大が牽引しています。

規制当局は製品開発タイムラインにどのような影響を与えているか?

FDAとEMAは現在、多価製品に対して完全な有効性試験と成分別分析を要求しており、承認経路に最大2年と多大なコストが追加されています。

最終更新日: