コラーゲンドリンク市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

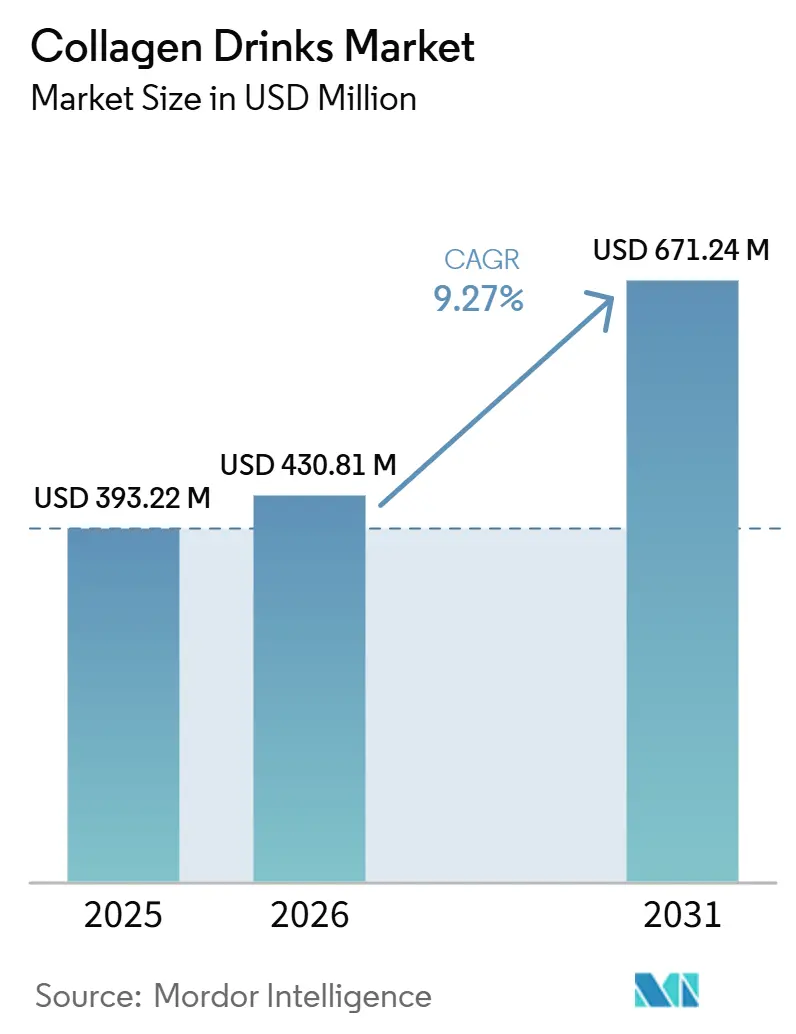

| 市場規模 (2026) | 430.81 百万米ドル |

| 市場規模 (2031) | 671.24 百万米ドル |

| 成長率 (2026 - 2031) | 9.27% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコラーゲンドリンク市場分析

コラーゲンドリンク市場規模は、2025年の3億9,322万米ドルから2026年には4億3,081万米ドルへと成長し、2026年から2031年にかけて9.27%のCAGRで2031年までに6億7,124万米ドルに達すると予測されています。インナービューティーソリューションに対する堅調な需要、加水分解コラーゲンを食品・飲料用途として一般的に安全と認められた(GRAS)とする米国規制当局の承認、およびアジア太平洋地域における生産能力の拡大がこのトレンドを牽引しています。欧州食品安全機関(EFSA)が2026年3月に経口コラーゲンに関するすべての健康強調表示を否認した後、メーカーはEFSAが承認したビタミンCおよびその他の補助因子を配合することで製品の再処方を進めています。海洋由来原料のプレミアム化、常温で12ヶ月の賞味期限を持つ炭酸缶などの革新的なフォーマット、ならびにThai UnionおよびNitta Gelatinによる垂直統合の取り組みが、成長見通しをさらに後押ししています。しかしながら、より厳格な品質管理措置、インドネシアにおける必須ハラール認証、ならびにパウダー、グミ、カプセルからの競争激化が、近期の成長ポテンシャルを制限しています。

主要レポートのポイント

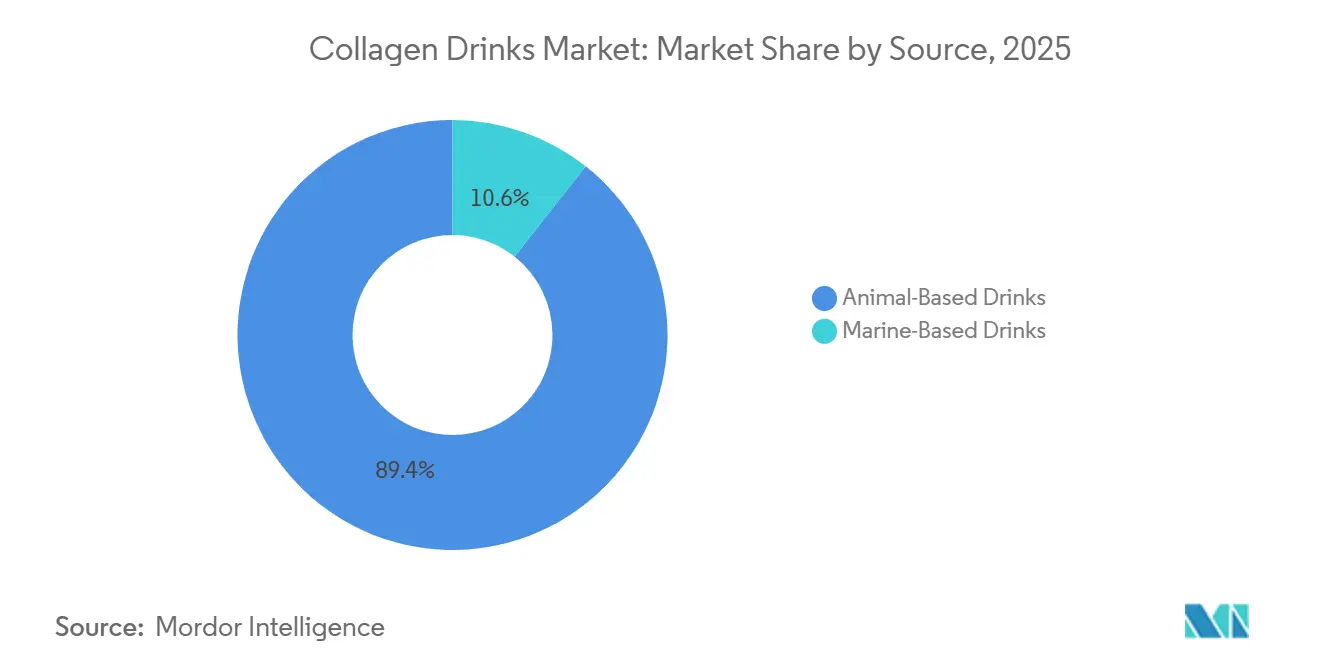

- 原料別では、動物由来ドリンクが2025年に89.4%の売上シェアをリードし、海洋由来バリアントは2031年までに10.4%のCAGRで拡大すると予測されています。

- 包装タイプ別では、PETおよびガラスボトルが2025年のコラーゲンドリンク市場シェアの37.9%を占め、パウチおよびサシェは2031年までに10.1%のCAGRで成長すると予測されています。

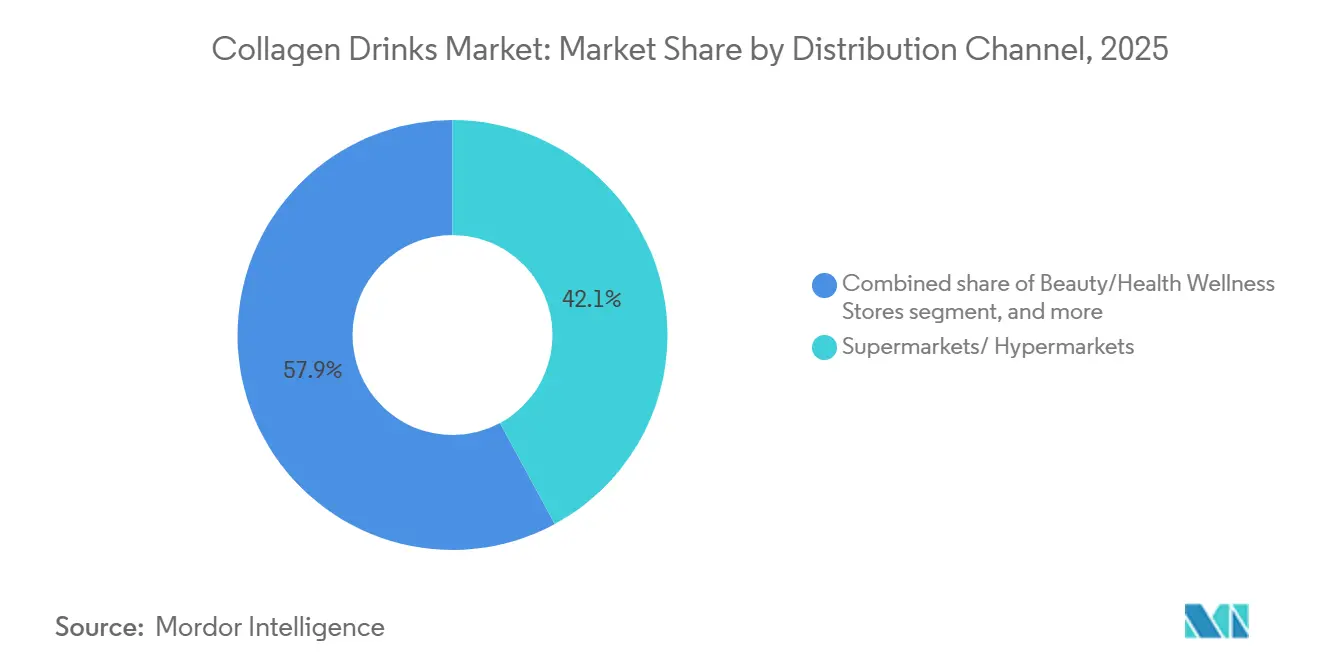

- 流通チャネル別では、スーパーマーケットおよびハイパーマーケットが2025年のコラーゲンドリンク市場規模の42.1%を占め、オンライン小売店は2026年から2031年にかけて10.5%のCAGRで拡大しています。

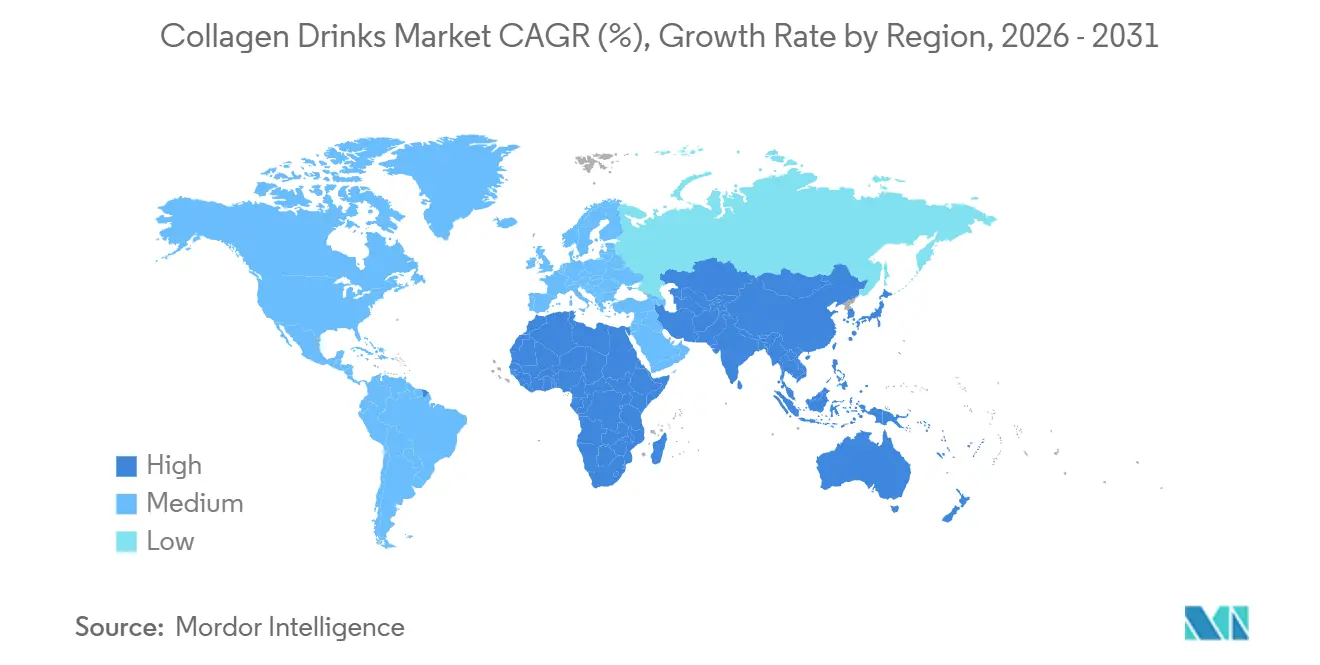

- 地域別では、北米が2025年に37.0%の売上シェアを獲得しましたが、アジア太平洋は2031年までに10.3%のCAGRを記録すると見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコラーゲンドリンク市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 総合的なウェルビーイングと予防的健康への消費者の関心の高まりが需要を促進 | +1.8% | 北米、西欧、都市部アジア太平洋に集中するグローバル | 中期(2〜4年) |

| ソーシャルメディアおよびセレブリティによる推薦の影響 | +1.2% | アジア太平洋(中国、韓国、日本)および北米で特に強いグローバル | 短期(2年以内) |

| 製品イノベーションと処方の進歩 | +1.5% | 日本、韓国、北米が主導するグローバル | 中期(2〜4年) |

| 機能性・強化飲料カテゴリーの成長 | +1.3% | アジア太平洋および北米で急速に普及するグローバル | 中期(2〜4年) |

| クリーンラベルおよび天然原料に対する消費者需要の増加 | +1.1% | 北米、西欧、オーストラリア | 長期(4年以上) |

| 植物由来およびビーガンオプションへの需要の増加 | +0.9% | 北米、西欧、都市部アジア太平洋 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

総合的なウェルビーイングと予防的健康への消費者の関心の高まりが需要を促進

予防的健康への支出は、散発的なサプリメント摂取から日常的なルーティンへと移行しており、コラーゲンドリンクは美容意識の高い消費者にとって不可欠なものとなっています。経口コラーゲンペプチドの定期的な摂取は、数週間以内に肌の水分量と弾力性を改善することが実証されており、高齢化する人口層に特に訴求しています。この変化は、高齢者数の増加によって促進されています。例えば、2024年には、国連(UN)によると、65歳以上の人口が世界人口の10%を占めました[1]出典:国連(UN)、「65歳以上の人口」、worldbank.org。さらに、加水分解豚軟骨コラーゲン(GRN 713)および大腸菌由来コラーゲンポリペプチド(GRN 1171)に対する米国食品医薬品局(FDA)のGRAS承認により、処方オプションが拡大しました。これにより、ブランドは栄養補助食品規制の対象とならずに、飲料製品を強化することが可能となっています。プレミアムコラーゲンドリンクの主要消費者は、コストよりも原料の透明性と臨床的検証を優先しています。特筆すべきことに、このグループは海洋または発酵由来のコラーゲンに対して30〜50%のプレミアムを支払う意欲があり、イノベーションと利益率に対する大きな機会を生み出しています。

ソーシャルメディアおよびセレブリティによる推薦の影響

デジタル発見チャネルは、認知から購買への移行を加速させています。インフルエンサーとのパートナーシップは、ウェルネス支出の41%以上を占めるZ世代とミレニアル世代の間でのトライアルを効果的に促進しています。2025年2月、HEYTEAはVida Glowと提携し、中国全土の3,000店舗のバブルティーメニューにコラーゲンショットを導入しました。このイニシアチブは、カテゴリーを超えたコラボレーションが従来のサプリメント売り場を超えてリーチを拡大できることを示しています。2024年、タイのFDAはeコマースのサプリメントリストを対象に調査を行い、80%以上が不適切な広告表示であると特定しました。この措置は、デジタルと実店舗の小売間における重大な執行格差を浮き彫りにし、インフルエンサーマーケティングに大きく依存するブランドにコンプライアンス上の課題をもたらしています。TikTokやInstagram Reelsなどのプラットフォームにおける短尺動画コンテンツへの嗜好の高まりは、より長い検証期間を要する関節や骨の健康に関する主張よりも、肌のツヤや髪の太さなど視覚的に実証可能なベネフィットを強調しています。この変化は、構造的健康をサポートするウシコラーゲンのタイプIおよびタイプIIIブレンドよりも、可視的な肌ベネフィットで評価される海洋コラーゲンのタイプI組成に向けた製品開発を促進しています。2026年1月1日から施行される韓国のより厳格な表示要件は、グアラナおよび糖アルコールを含む製品を対象としており、誤解を招くウェルネス表示を削減することを目的としています。しかし、これらの規制は、デジタルネイティブのスタートアップよりも規制チームを持つ確立されたブランドに意図せず有利に働く可能性があります。

製品イノベーションと処方の進歩

処方の進歩は、生物学的利用能の向上と感覚特性の改善を優先しています。2,000〜5,000ダルトンという小さなペプチドサイズを特徴とする海洋コラーゲンは、1〜2時間以内に血漿中濃度のピークに達し、ウシコラーゲンより約1.5倍速く吸収されます。この迅速な吸収により、海洋コラーゲンはプレミアム製品として位置付けられています。2024年4月、資生堂は日本市場向けにINRYUアンプルドリンクを発売しました。低分子量コラーゲンペプチドとヒアルロン酸を含むこれらのドリンクは、シングルサーブの冷蔵フォーマットに対する国内需要に応えています。2025年9月に発売された明治のアミノコラーゲンNMNは、コラーゲンペプチドとニコチンアミドモノヌクレオチドを組み合わせて細胞の老化をターゲットとし、ニュートリコスメティクスと長寿科学の融合を示しています。発酵によって生産されるVeCollalの植物由来ペプチドは、ビーガンコラーゲン代替品を提供しています。倫理的・宗教的懸念に対応する一方で、ウシまたは海洋コラーゲンの2〜3倍というコストが制限要因となっています。高圧処理および無菌充填などの革新的な手法は、冷蔵なしで12ヶ月の賞味期限を実現し、スーパーマーケットやコンビニエンスストアを通じた流通を可能にしています。さらに、レトルト処理はアルミ缶への炭酸コラーゲンドリンクの充填に適しています。

機能性・強化飲料カテゴリーの成長

機能性飲料は、ニッチなウェルネス製品からメインストリームの小売商品へと移行しました。コラーゲンドリンクはこのトレンドを活用し、コンブチャ、コールドブリューコーヒー、プロテインシェイクと並ぶ存在となっています。コラーゲンペプチドに対する米国FDAのGRAS通知により、ブランドは栄養補助食品規制の対象とならずに、ジュース、お茶、コーヒー飲料にコラーゲンを添加することが可能となっています。この規制の明確化により、食料品店やコンビニエンスストアでの流通が促進されました。業界の成長を反映して、Thai Unionは2025年6月に海洋コラーゲン施設の設立に3,000万米ドルを投資することを表明しました。魚の加工副産物からThalaColペプチドを生産するこの施設は、垂直統合への注力を示しており、企業がバリューチェーン全体でより大きなマージンを獲得することを可能にしています。さらに、Darling IngredientsとTessenderlo Groupは2025年5月にジョイントベンチャーNextidaを発表しました。年間売上高15億米ドルを見込むNextidaは、食品、飲料、医薬品用途向けのコラーゲンペプチド生産の統合を目指しています。酸素と光を完全に遮断するアルミ缶は、炭酸コラーゲンドリンクが棚での存在感と携帯性の面でエナジードリンクやスパークリングウォーターと効果的に競合するのに役立っています。機能性飲料市場の成長に伴い、コラーゲンドリンクは競争の激化に直面しています。プロテインシェイク、アダプトゲンラテ、電解質ウォーターとの競争が激化しており、ブランドは一般的なウェルネス表示を超えた独自のベネフィットを強調することを余儀なくされています。

抑制要因の影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 原料のトレーサビリティと品質管理のギャップ | -0.8% | アジア太平洋および南米で特に深刻なグローバル | 短期(2年以内) |

| 代替ニュートリコスメティクスフォーマットからの競争 | -0.7% | 北米および欧州で最も大きな影響を持つグローバル | 中期(2〜4年) |

| ペプチド健康強調表示に対するEUの精査の強化 | -0.6% | 欧州、EFSAの基準に準拠した市場への波及 | 短期(2年以内) |

| キトサン清澄剤による感覚的不安定性 | -0.4% | プレミアムおよびクリーンラベルセグメントに影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

原料のトレーサビリティと品質管理のギャップ

サプライチェーンの不透明性により、ブランドは汚染リスクおよび規制上のペナルティにさらされています。2024年の食品科学ジャーナルの研究では、テストされたコラーゲンサプリメントの30%に未申告の種または合成添加物が含まれていることが判明しました。特に、一部のサンプルは重金属濃度に関するFDAおよびEFSAの閾値を超えていました。ISO 22000食品安全管理およびHACCP認証はベースラインの管理を確立していますが、執行は地域によって大きく異なります。2026年6月1日から施行される中国税関総署令第280号は、完全な原料開示とサードパーティによる汚染物質検査を義務付けることで、コラーゲン製品の輸入プロトコルを強化しています。この規制は市場参入を遅らせ、コンプライアンスコストを増加させます。魚の加工副産物から得られる海洋コラーゲンは、種、組織タイプ、抽出方法によってペプチド組成と生物学的利用能にばらつきがあります。東南アジアおよび南米のサプライヤーに依存するブランドは、一貫性のない品質管理慣行と不十分なトレーサビリティインフラにより、精査が強化されています。2025年7月、Nitta Gelatinはインドのケーララ州で年間生産能力を550メートルトン拡大し、ブロックチェーンベースのトレーサビリティシステムを統合しました。このイニシアチブは、業界がこれらの課題を認識していることを示しています。

代替ニュートリコスメティクスフォーマットからの競争

グミ、パウダー、カプセルは、液体フォーマットと比較して比類のない利便性と投与精度を提供しています。グミは、従来のサプリメントルーティンを避ける若い消費者に特に訴求しています。パウダーはカスタマイズを可能にし、消費者がコラーゲンをコーヒー、スムージー、またはオートミールに混ぜることができ、日常習慣にサプリメント摂取をシームレスに組み込むことができます。カプセルは携帯性と棚での安定性に優れており、冷蔵の必要性を排除しています。これはコラーゲンドリンクが生物学的利用能の主張と引き換えにしているアドバンテージです。コラーゲンペプチドに対する米国FDAのGRAS判定により、パウダーおよびカプセルメーカーは食品を強化することが可能となり、カテゴリーの境界が曖昧になり競争が激化しています。価格トレンドも代替フォーマットに有利に働いています。1容器あたり30〜50米ドルで販売されるコラーゲンパウダーは、30〜60回分を提供します。対照的に、1回分あたり3〜5米ドルのレディトゥドリンクフォーマットは、価格に敏感な消費者のリピート購入を妨げる可能性があります。価格差を正当化するために、ブランドは液体フォーマットの生物学的利用能の優位性を強調する必要があります。2,000〜5,000ダルトンのサイズ範囲を持つ海洋コラーゲンのペプチドは、1〜2時間以内に血漿中濃度のピークに達し、パウダーおよびカプセル形態を上回ります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料別:海洋由来のプレミアム化対ウシのスケール

海洋由来ドリンクは2026年から2031年にかけて10.36%のCAGRで成長すると予測されており、2025年に89.36%のシェアを保持すると予想される動物由来セグメントを上回ります。この成長は、優れた生物学的利用能と持続可能性のナラティブによって促進されています。2,000〜5,000ダルトンという小さなペプチドサイズを持つ海洋コラーゲンは、1〜2時間以内に血漿中濃度のピークに達し、ウシコラーゲンより約1.5倍速く吸収されます。これにより、ブランドは海洋バリアントをプレミアム有効性製品として位置付けることができます。2025年6月、Thai Unionは海洋コラーゲン施設への3,000万米ドルの投資を発表しました。魚の加工副産物からThalaColペプチドを生産するこの施設は、同社の垂直統合戦略を示しています。このアプローチは、バリューチェーン全体でマージンを獲得するだけでなく、サードパーティサプライヤーへの依存を低減します。持続可能性戦略は、総漁獲重量の25〜70%を占める皮、鱗、骨などの魚の加工副産物を活用しています。これにより廃棄物が削減され、専用の家畜を必要とするウシ由来と比較してカーボンフットプリントが低減されます。しかし、海洋コラーゲンのプレミアム価格設定(ウシ代替品より30〜50%高い)は、価格に敏感な消費者の採用を制限し、成長を北米、西欧、アジア太平洋地域の富裕層の都市市場に限定しています。

動物由来ドリンクは、コスト効率とマルチベネフィットのポジショニングにより優位性を維持しています。タイプIとタイプIIIバリアントを組み合わせたウシコラーゲンは、肌、関節、筋肉の健康をサポートします。これにより、美容意識の高い消費者だけでなく、アクティブエイジングおよびスポーツニュートリションセグメントの消費者にも訴求が拡大します。確立されたサプライチェーンと規制承認(加水分解豚軟骨コラーゲン(GRN 713)に対する米国FDAのGRAS判定など)により、ウシコラーゲンは迅速な処方調整と市場参入が可能です。しかし、倫理的・宗教的要因がアドレス可能な市場を制限しています。ヒンドゥー教の消費者はウシ由来製品を避け、イスラム教の消費者はハラール認証を必要とし、ビーガンの消費者はすべての動物由来原料を拒否します。豚コラーゲンはハラール基準に準拠していますが、イスラム教徒の人口が多い地域では受け入れに課題があり、動物由来セグメント内での分断につながっています。

包装タイプ別:常温での賞味期限が缶の採用を促進

アルミ缶は酸素と光を完全に遮断し、常温で12ヶ月の賞味期限を確保します。この機能により、コールドチェーンを必要とせずにスーパーマーケット、コンビニエンスストア、自動販売機での広範な流通が可能となります。パウチおよびサシェは、シングルサーブの利便性、低い材料コスト、ガラスボトルと比較した低いカーボンフットプリントに牽引され、2026年から2031年にかけて10.06%のCAGRで成長すると予測されています。2025年には、PETおよびガラスボトルが包装市場の37.94%を占めました。プレミアムブランドは、その透明性と品質の高さから認識されるこれらのフォーマットを好みます。しかし、ガラスの重量と脆弱性により、アルミまたはPETと比較して物流コストが20〜30%増加します。高圧処理に対応したPETボトルは、プレミアムウェルネスショットに最適です。これらの製品は、フレッシュなポジショニングと短い賞味期限を維持する冷蔵インフラに支えられ、直接消費者向けおよびスペシャルティチャネルを通じて流通されています。レトルト処理により、アルミ缶は炭酸コラーゲンドリンクを保持することができ、棚での存在感と携帯性の面でエナジードリンクやスパークリングウォーターと同等の位置付けとなります。

パウチおよびサシェは、旅行志向の消費者や冷蔵インフラが限られた新興市場の消費者を引き付けます。シングルサーブフォーマットは投与の曖昧さを排除し、消費者が複数回分のボトルを購入することなくトライアルを促進し、新規ユーザーの参入障壁を下げます。しかし、パウチの多層ラミネート構造はリサイクルを複雑にし、クリーンラベルおよびエコ意識の高い消費者に対する持続可能性の主張に課題をもたらします。無限のリサイクル可能性を持つアルミ缶(これまでに生産されたアルミの70%以上が現在も使用されています)は、最も持続可能な包装オプションとして位置付けられています。しかし、その不透明性は製品の外観を隠し、ブランドは品質を伝えるために視覚的な手がかりではなく包装グラフィックスに頼る必要があります。ガラスボトルはプレミアムオプションとして位置付けられていますが、冷蔵要件と高い1回分あたりのコストを受け入れる消費者が多いスペシャルティ小売店や直接消費者向けチャネルへの流通が限定されます。最終的に、包装フォーマットの選択はブランドの流通戦略を反映しています。マスマーケットブランドは常温での賞味期限とコスト効率のためにアルミ缶を好み、プレミアムブランドは品質を強調し高い価格設定を正当化するためにガラスまたはPETを選択します。

流通チャネル別:デジタル発見が小売ミックスを再形成

オンライン小売店は2026年から2031年にかけて10.51%のCAGRで成長すると予測されており、2025年にスーパーマーケットおよびハイパーマーケットが保持する42.11%の市場シェアを超えます。この成長は、消費者データを効果的に収集しサブスクリプション収益を向上させる直接消費者向けモデルによって促進されています。さらに、インターネットアクセスの増加がオンライン小売プラットフォームを強化しています。例えば、国際電気通信連合(ITU)は、世界のインターネットアクセスが2024年の71%から2025年には74%に上昇したと報告しています[2]出典:国際電気通信連合(ITU)、「インターネットを利用する個人」、itu.int。美容・健康ウェルネス店は、スタッフがコラーゲンのベネフィットについて消費者を教育し補完製品を推薦する体験的な環境を提供していますが、スーパーマーケットやeコマースプラットフォームと比較して地理的なリーチに課題があります。薬局、コンビニエンスストア、自動販売機などのその他のチャネルは、衝動買いや外出先での消費に対応していますが、強力なブランド構築に必要な製品の多様性が不足しています。

スーパーマーケットおよびハイパーマーケットは、広範な入手可能性と大量購入を促進する能力により優位性を維持しています。しかし、プロモーションへの過度な依存が利益率を圧縮し、コラーゲンドリンクのコモディティ化(プロテインシェイクやその他の機能性飲料と同列に扱われること)につながっています。2024年、タイのFDAによるeコマースのサプリメントリストへの取り締まりにより、製品の80%以上が不適切な広告表示として指摘され、デジタルと実店舗の小売間における重大な執行格差が浮き彫りになりました。このギャップは、インフルエンサーマーケティングと直接消費者向け販売に大きく依存するブランドにコンプライアンスリスクをもたらします。セフォラのインジェスティブルビューティーへの拡大など、美容・健康ウェルネス店は厳選された品揃えとスタッフの専門知識を通じて信頼性を獲得しています。しかし、プレミアムなポジショニングにより、ターゲット層は富裕層の都市消費者に限定されます。変化する流通ランドスケープは消費者のセグメンテーションを反映しています。マスマーケットブランドはより広いリーチのためにスーパーマーケットとオンラインプラットフォームに注力し、プレミアムブランドはブランドナラティブをコントロールしマージンを最大化するために直接消費者向けチャネルとスペシャルティ小売を優先します。

注記: 個別セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

2025年、北米は売上の37.03%を占め、米国の高度なウェルネスインフラと臨床的に検証された製品に対してプレミアムを支払う消費者の意欲によって牽引されました。加水分解豚軟骨コラーゲン(GRN 713)および大腸菌由来コラーゲンポリペプチド(GRN 1171)に対する米国FDAのGRAS承認により処方オプションが拡大し、ブランドは栄養補助食品規制の対象とならずにレディトゥドリンク飲料を強化することが可能となりました。カナダでは、天然・非処方健康製品局が健康強調表示を持つコラーゲンドリンクに製品ライセンスを要求しており、規制チームを持つ確立されたブランドに対して新興のデジタルネイティブスタートアップよりも規制上の優位性をもたらしています。メキシコの拡大する中産階級と高まる健康意識は成長機会を提供していますが、流通インフラやコールドチェーンの制限などの課題が都市部を超えた拡大を妨げています。

中国の強力な市場に牽引されるアジア太平洋は、2026年から2031年にかけて10.27%のCAGRで成長すると予測されています。この成長は、可処分所得の増加、美容意識の高い人口、および地域リーダーによる革新的な開発によって促進されています。中国国家統計局によると、世帯の1人当たり平均年間可処分所得は2023年の39,218元から2024年には約41,300元に上昇し、需要の増加を示しています[3]中国国家統計局、「1990年から2024年における中国の世帯の1人当たり平均年間可処分所得」、www.stats.gov.cn.。中国税関総署は令第280号を通じて、完全な原料開示とサードパーティによる汚染物質検査を義務付けることでコラーゲン製品の輸入要件を強化しました。2026年6月1日から施行されるこれらの規制は市場参入を遅らせコンプライアンスコストを増加させる可能性がありますが、製品の安全性を向上させます。2026年9月1日から、日本の消費者庁は機能性表示食品の表示義務化を要求し、ブランドに臨床的証拠と安全性データの提供を義務付けます。この規制は、機能性食品を一般的なサプリメントと差別化するための明確な経路をブランドに提供します。オーストラリアでは、2026年10月1日に医薬品等基準第92号が失効し、美容強調表示を持つ経口コラーゲンドリンクが治療用品として再分類されます。この変更により、オーストラリア治療用品登録簿への登録が必要となり、コンプライアンスコストが増加しますが、消費者に対する製品の安全性への訴求が強化されます。2026年10月17日から施行されるインドネシアの必須ハラール認証は、コンプライアンス要件を追加し、ウシ由来オプションよりも海洋または発酵由来のコラーゲン原料を優遇します。

欧州は規制上の変化を経験しています。欧州食品安全機関が2026年3月30日に経口コラーゲンに関するすべての健康強調表示を否認したことで、EU27加盟国全体での有効性メッセージングのオプションが排除されました。これにより、ブランドは再処方または構造・機能メッセージングへの転換を余儀なくされています。英国のEFSA基準へのブレグジット後の整合は、欧州全体で事業を展開するブランドの一貫性を確保していますが、英国食品基準庁が独自のフレームワークを開発するにつれて乖離が生じる可能性があります。ドイツ、フランス、イタリアが欧州市場をリードしており、消費者はクリーンラベルおよび天然原料を好んでいます。しかし、可処分所得の増加とウェルネス意識の高まりに伴い、スペインおよび東欧市場が新たな成長機会を提供しています。南米、中東、アフリカは新興市場にとどまっています。ブラジルの美容意識の高い消費者とアラブ首長国連邦の富裕層の在外居住者は先行者利益の機会を提供していますが、流通インフラ、規制フレームワーク、消費者教育の必要性などの課題が即時の市場浸透を制限しています。

競争環境

グローバルコラーゲンドリンク市場は断片化を特徴としており、多数のグローバル、地域、ニッチプレーヤーがさまざまな処方と価格帯で競合しています。市場の主要企業には、Shiseido Company, Limited、Meiji Holdings Co., Ltd.、Nestlé S.A.(Vital Proteinsブランドを通じて事業展開)、Kino Biotech Co., Ltd.(Kinohimitsuで知られる)、Kirin Holdings Company, Limited(Fancl Corporationと関連)が含まれます。支配的な市場リーダーが不在であるため、メーカーは製品イノベーションを重視することを余儀なくされています。これらのイノベーションは、美容強化を目的としたコラーゲンブレンドから身体パフォーマンスの向上を目指した処方まで多岐にわたります。この断片化は、競争力のある価格設定、幅広い製品ポートフォリオ、および特定の消費者グループや新興ウェルネストレンドをターゲットとした頻繁な新製品発売を促進しています。

市場における競争は、臨床研究を通じた科学的信頼性の構築、強力なサプライチェーン管理による品質の維持、および多様な消費者セグメントにリーチするための流通ネットワークの拡大という3つの重要な領域に焦点を当てています。企業は自社を差別化するために先進技術をますます採用しており、生物学的利用能を向上させ全体的な消費者体験を改善するペプチド処理技術やデリバリーシステムの改善などのイノベーションを導入しています。

植物由来コラーゲン代替品、パーソナライズドニュートリションソリューション、および一般的なウェルネスを超えた特定の健康状態に対処する治療的応用に大きな成長機会があります。市場における新興の破壊的プレーヤーには、発酵ベースのコラーゲン代替品を開発するバイオテクノロジー企業や、サブスクリプションベースのモデルを提供するためにデジタルプラットフォームを活用するスタートアップが含まれます。これらのモデルは、顧客維持を向上させるだけでなく、継続的な健康モニタリングを提供し、消費者体験に価値を付加しています。

コラーゲンドリンク業界リーダー

Shiseido Company, Limited

Meiji Holdings Co., Ltd.

Nestlé S.A.(Vital Proteins)

Kino Biotech Co., Ltd(Kinohimitsu)

Kirin Holdings Company, Limited(Fancl Corporation)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年4月:英国を拠点とするウェルネスブランドNaturecanは、日本全国のナチュラルローソン店舗で高品質なコラーゲンドリンクを発売しました。日本市場での5周年を記念して、主にオンラインチャネルで入手可能だったこの人気製品が、日本の都市部の健康志向の「コンビニ」(コンビニエンスストア)で手軽に入手できるようになりました。

- 2026年4月:カイリー・ジェンナーのSprinterk2oを発売しました。これは水分補給、回復、および肌の健康をサポートするために設計された製品です。ストロベリーライチ、ピーチ、スイカライムの3つの魅力的なフレーバーで提供されるk2oは、内側からの肌の水分と潤いの改善に焦点を当てています。

- 2025年2月:英国の液体コラーゲンブランドRevive Collagenは、アラブ首長国連邦の100店舗以上のSupercareストアおよびオンラインチャネルで受賞歴のある製品ラインを発売し、国際展開における重要なマイルストーンを達成しました。

- 2025年1月:GNCはPremier Collagenラインを発売しました。このラインは、肌の水分補給、引き締め、輝きをサポートするために設計されたビタミンCおよびその他の美容強化成分で強化された海洋およびウシコラーゲンサプリメントを提供しています。ブランドによると、新製品は速吸収パウダーとレディトゥドリンクショットの両方として入手可能です。

グローバルコラーゲンドリンク市場レポートの範囲

コラーゲンドリンクとは、魚、ウシ、または鶏由来であることが多い経口の加水分解コラーゲンサプリメントであり、肌の弾力性、水分補給、および関節の健康改善のために摂取されるよう設計されています。コラーゲンドリンク市場レポートは、原料、包装タイプ、流通チャネル、および地域別にセグメント化されています。原料別では、市場は動物由来ドリンクと海洋由来ドリンクにセグメント化されています。包装タイプ別では、市場はPET/ガラスボトル、缶、パウチ/サシェにセグメント化されています。流通チャネル別では、市場はスーパーマーケット/ハイパーマーケット、オンライン小売店、美容・健康ウェルネス店、およびその他の流通チャネルにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、南米、中東、アフリカにセグメント化されています。各セグメントについて、市場予測は金額(米ドル)および数量(リットル)で提供されます。

| 動物由来ドリンク |

| 海洋由来ドリンク |

| PET/ガラスボトル |

| 缶 |

| パウチ/サシェ |

| スーパーマーケット/ハイパーマーケット |

| オンライン小売店 |

| 美容・健康ウェルネス店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| タイ | |

| オーストラリア | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| 南アフリカ | |

| サウジアラビア | |

| 中東・アフリカその他 |

| 原料別 | 動物由来ドリンク | |

| 海洋由来ドリンク | ||

| 包装タイプ別 | PET/ガラスボトル | |

| 缶 | ||

| パウチ/サシェ | ||

| 流通チャネル別 | スーパーマーケット/ハイパーマーケット | |

| オンライン小売店 | ||

| 美容・健康ウェルネス店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| タイ | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| 南アフリカ | ||

| サウジアラビア | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

コラーゲンドリンクカテゴリーの現在の規模と2031年までの予測値は?

世界の売上は2026年に約4億3,081万米ドルであり、2026年から2031年にかけて9.3%のCAGRを反映して2031年までに約6億7,124万米ドルに達すると予測されています。

海洋由来の処方がウシ由来オプションよりもシェアを拡大しているのはなぜですか?

海洋ペプチドはより小さく(約2,000〜5,000ダルトン)、2時間以内に血漿中濃度のピークに達し、ウシ由来の約1.5倍速く吸収されるため、可視的な肌ベネフィットのポジショニングを支持しています。

2026年以降の欧州における主な規制上の障壁は何ですか?

欧州食品安全機関は2026年3月に経口コラーゲンに関するすべての健康強調表示を否認し、ブランドは構造・機能表現またはビタミンCとの共処方に頼ることを余儀なくされています。

ブランドはトレーサビリティの懸念にどのように対処していますか?

主要サプライヤーは現在、種の真正性と汚染物質の安全性を保証するために、ブロックチェーンシステムとサードパーティによる重金属検査(クリーンラベルプロジェクト基準)を組み込んでいます。

最終更新日: