コールドガススプレーコーティング市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

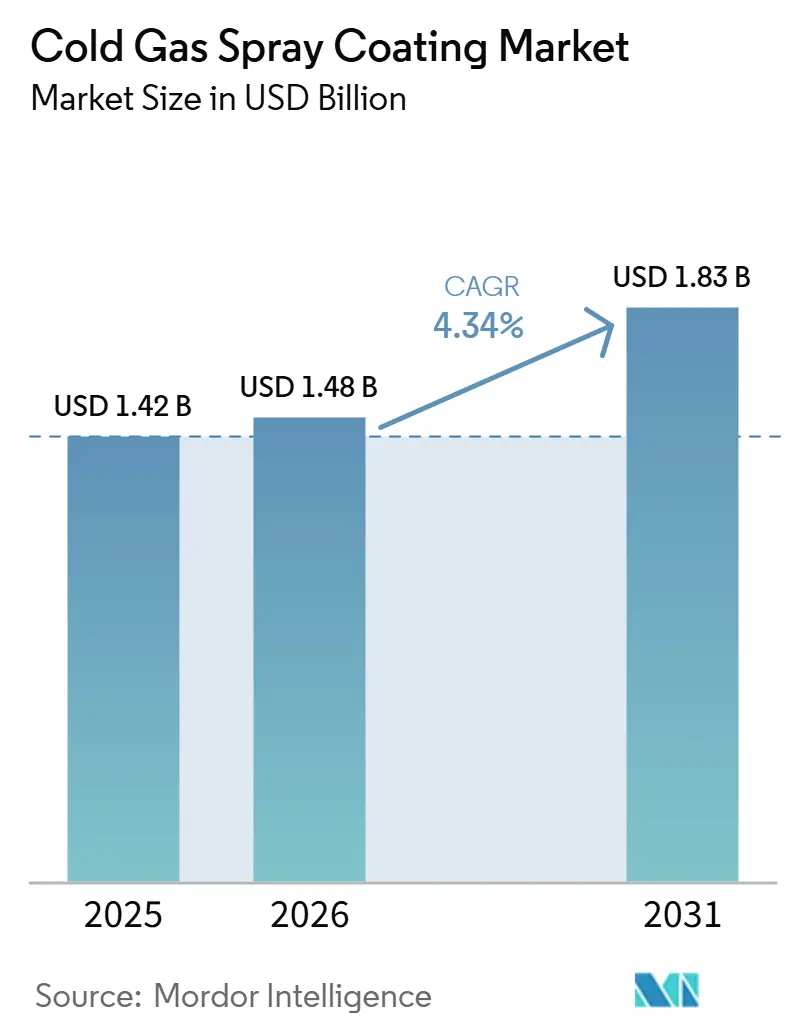

| 市場規模 (2026) | 1.48 十億米ドル |

| 市場規模 (2031) | 1.83 十億米ドル |

| 成長率 (2026 - 2031) | 4.34% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコールドガススプレーコーティング市場分析

コールドガススプレーコーティング市場規模は、2025年の14億2,000万米ドルから2026年には14億8,000万米ドルへと成長し、2026年~2031年にかけてCAGR 4.34%で2031年までに18億3,000万米ドルに達すると予測されています。熱変形に耐えられない老朽化した軍事・産業資産の存在と、ヘリウム供給の不安定性が、オペレーターを固体状態の成膜方法へと向かわせています。米国では、防衛デポがコンテナ化されたシステムを導入し、熱影響部を生じさせることなくマグネシウムおよびアルミニウム構造物を修復しています。NASAが2026年にTitomicと締結したスペース法協定は、軌道上修復の実証を目的としており、地上ベースの整備から軌道上サービスへの転換を示しています。ポータブルな窒素ベースの装置は、高圧ヘリウムユニットとの性能差を縮小しており、洋上エネルギーや軍事野外拠点での用途を可能にしています。さらに、高エントロピー合金(HEA)およびナノ構造粉末は飛行中の相の完全性を維持し、溶射法の能力を超える耐摩耗性および耐食性を提供しています。

レポートの主要ポイント

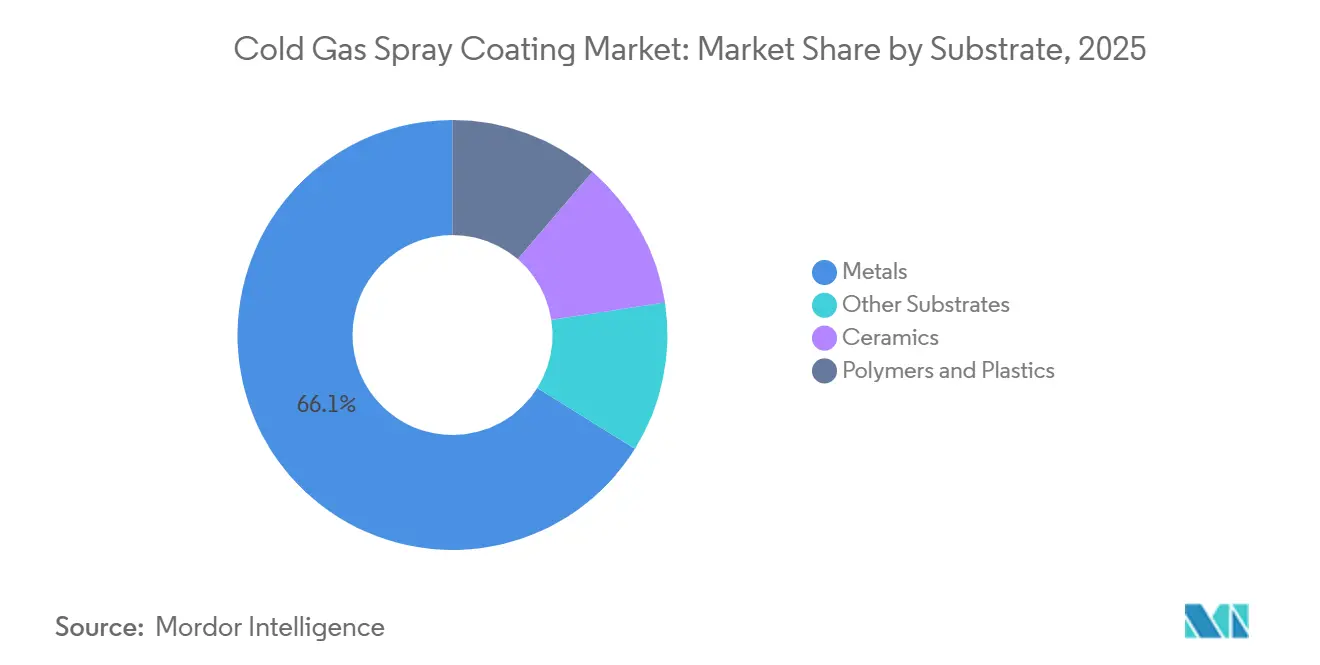

- 基材別では、金属が2025年のコールドガススプレーコーティング市場シェアの66.12%を占め、ポリマーおよびプラスチックは2031年にかけてCAGR 5.32%で拡大しています。

- プロセス別では、高圧コールドスプレー(HPCS)が2025年のコールドガススプレーコーティング市場シェアの69.98%を維持し、低・中圧コールドスプレー(L/MPCS)は2031年にかけてCAGR 4.96%で成長しています。

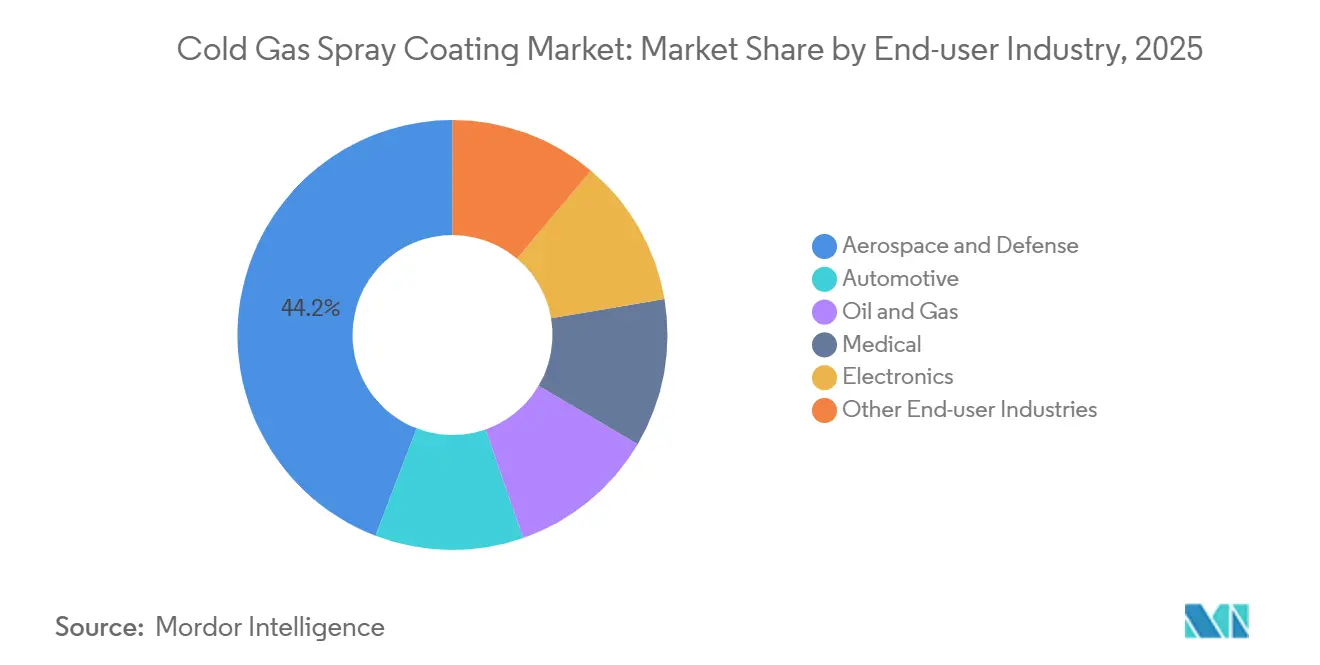

- エンドユーザー産業別では、航空宇宙・防衛が2025年のコールドガススプレーコーティング市場シェアの44.17%をリードし、エレクトロニクスは2031年にかけてCAGR 4.78%で拡大する見込みです。

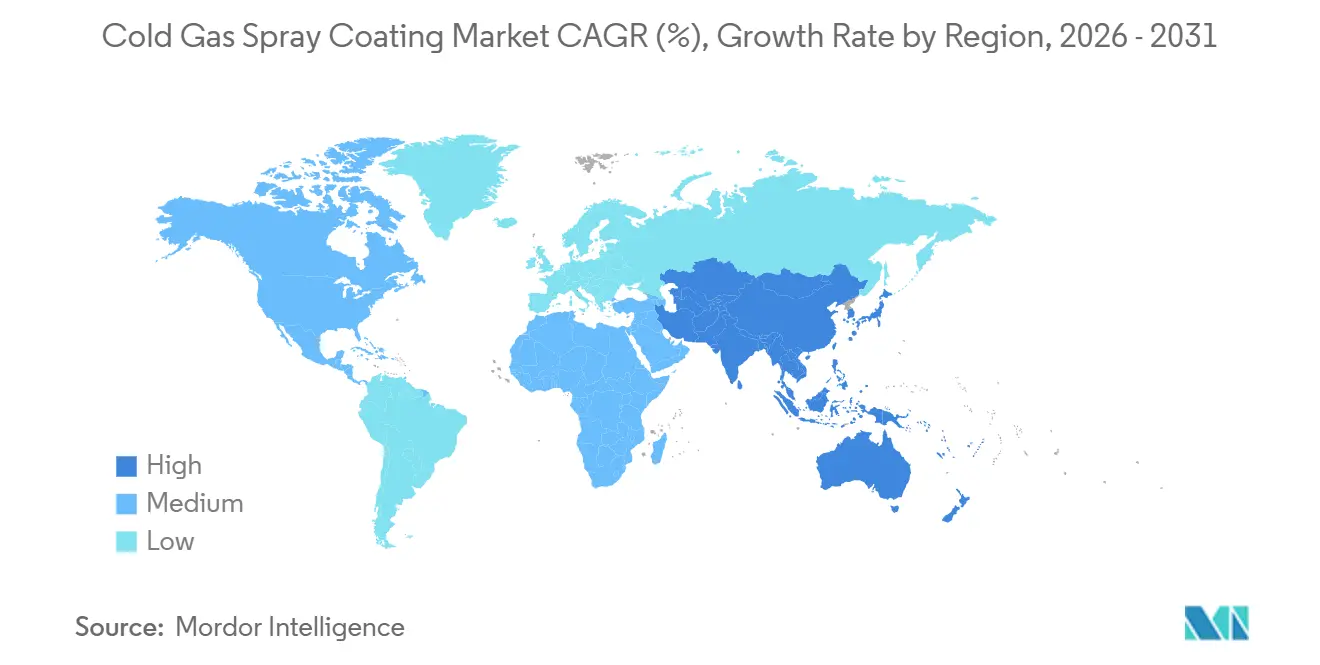

- 地域別では、北米が2025年のコールドガススプレーコーティング市場シェアの39.22%を占め、アジア太平洋が2031年にかけてCAGR 5.23%で最も成長の速い地域となっています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

コールドガススプレーコーティング市場のグローバルトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 老朽化した軍用艦隊全体での採用 | +1.2% | 北米、欧州(NATO同盟国) | 中期(2~4年) |

| 軌道上衛星修復に向けたCSAMの認定 | +0.8% | グローバル、北米での早期採用 | 長期(4年以上) |

| EV電力エレクトロニクスへの高性能低熱コーティングの需要 | +0.9% | アジア太平洋が中核、北米および欧州への波及 | 短期(2年以内) |

| 次世代機能を実現するHEAおよびナノ構造粉末 | +0.6% | グローバル、研究開発は北米および欧州に集中 | 長期(4年以上) |

| ヘリウム回収およびN₂混合システムによる運用コストの大幅削減 | +0.7% | グローバル、アジア太平洋および中東での採用が最も高い | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

老朽化した軍用艦隊全体での採用

コールドスプレー技術は現在、ギアボックス、翼外板、船体パネルなどのアルミニウムおよびマグネシウム部品の修復に使用されており、これらはかつてデポレベルの溶接または交換を必要としていました。米海軍は、耐空性に関するMIL-STD-3021認定に基づき、F/A-18およびMV-22の構造物にこの方法を適用しており、修復期間を数ヶ月から数週間に短縮しています[1]米海軍、「艦隊即応コールドスプレー適用」、navy.mil。テネシー大学と陸軍研究所が開発したコンテナ化されたシステムは、前線での修復を可能にし、後方支援ロジスティクスを必要とせずに艦隊の即応性を向上させます。装置サプライヤーは、野外での採用を加速するために、オペレーター訓練と粉末供給をセットで提供するケースが増えています。

軌道上衛星修復に向けたCSAMの認定

TitomicとNASAは、微小隕石衝突の影響を受けたバスおよびアンテナ部品に焦点を当てており、微小重力環境では溶融修復方法が安全でないためです。国際宇宙ステーション(ISS)上でのASTROBEAT実験は固体状態接合の実行可能性を実証し、DNVの2026年4月の認定により、引受業者はロボットによるサービスキャンペーンへの資金提供に自信を持てるようになりました。この技術の展開が成功すれば、衛星の耐用年数を25年に延長し、コンステレーション交換の頻度を削減できる可能性があります。

EV電力エレクトロニクスへの高性能低熱コーティングの需要

Intelの銅ダイヤモンドコーティングは、150℃を超える温度で動作する接合部でのはんだ疲労を回避しながら、400 W/m·Kを超える熱伝導率を達成しています。アジアのバッテリーおよびインバーターメーカーは早期採用者であり、炭化ケイ素モジュールに銅をコールドスプレーするターンキーシステムを活用して、インバーターの冷却質量を削減し、車両の航続距離を延ばしています。2025年12月、TitomicはTKF 623生産ラインを自動車OEMに納入し、コールドスプレー技術が航空宇宙修復から大量産業用途へと転換していることを実証しました。

次世代機能を実現するHEAおよびナノ構造粉末

CoCrFeNiMnのコールドスプレー堆積物は400 HVを超える硬度を達成し、800℃で1,000時間後のHVOF同等品と比較して酸化を50%低減します。粒径100 nm未満のクライオミル処理アルミニウム粉末は、タービンシュラウド修復における降伏強度を2倍にします。Impact Innovationsの2026年製Gun 6/11 AH EvoCSIIは水冷インジェクターを搭載しており、目詰まりなしにこれらの高度な粉末をサポートし、商業規模の用途を可能にします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HVOF・プラズマとの材料適合性の限界 | -0.5% | グローバル | 中期(2~4年) |

| グローバルなヘリウム供給の不安定性 | -0.6% | グローバル、アジア太平洋および中東で深刻 | 短期(2年以内) |

| 安全性が重要な部品の認定の遅れ | -0.4% | 北米および欧州(航空宇宙・医療ハブ) | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HVOF・プラズマとの材料適合性の限界

コールドスプレー技術は延性金属を効果的に接合しますが、気孔率が15%を超え、接合強度が30 MPaを下回るWC-CoやアルミナなどのHVOF・プラズマとの材料適合性の限界があります。SAE AMS7057はこれらの制限を概説しており、ユーザーはHVOFトーチとコールドスプレーガンを組み合わせたハイブリッドシステムを採用するよう促されています。ただし、このようなシステムへの設備投資は100万米ドルを超えるため、採用は大規模なサービスビューローに限定されています。

グローバルなヘリウム供給の不安定性

2024年のLaBarge停止により、米国のヘリウム産出量が1,500万立方フィート減少し、6ヶ月以内にスポット価格が2倍になりました[2]米国地質調査所、「2025年ヘリウム商品概要」、usgs.gov。高圧コールドスプレーガンは最大30 cfmを消費し、1シフトあたりのガスコストは約500米ドルに上ります。閉ループ回収システムはヘリウム消費量を5%に削減しますが、そのコストは約20万米ドルであり、複数シフト操業においてのみ実行可能です。アジア太平洋の輸入業者は最も高い輸送コストプレミアムに直面しており、この地域での採用にさらなる影響を与えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

基材別:金属が支配的、ポリマーおよびプラスチックが加速

金属は2025年のコールドガススプレーコーティング市場シェアの66.12%を占め、窒素速度で効果的に接合するアルミニウムグレード6061、7075、2024によって牽引されています。データセンターCPU向けの銅コーティングは、酸化なしに400 W/m·Kの熱経路を提供し、エレクトロニクス熱管理における市場の役割を強化しています。チタンおよびニッケル合金は、高マージンの推進およびタービン用途に貢献しており、Northrop Grummanのコールドスプレー推力室は溶接応力なしにホットファイア認定を通過しました。

ポリマーおよびプラスチックは2031年にかけてCAGR 5.32%で成長しており、PEEKおよびカーボンファイバーハウジングがEMIシールド用のアルミニウムスキンを組み込んでいます。水冷インジェクターおよび150℃未満のガス流は基材の変形を防ぎ、軽量エンクロージャーがコールドガススプレーコーティング市場で支持を得ることを可能にしています。セラミックスおよびガラスは脆性のためニッチな存在にとどまっていますが、適度な荷重接着で十分なブスバーおよび工具修復に使用されています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

プロセス別:高圧がリード、ポータビリティがL/MPCSを促進

高圧コールドスプレー(HPCS)は2025年のコールドガススプレーコーティング市場シェアの69.98%を獲得しており、7.5 MPaチャンバーはニッケル超合金において300 MPaを超える接合強度を達成しています。CenterLineのロボットHPCSセルは精度と粉末リサイクルを組み合わせ、手直しとスクラップを削減しています。

低・中圧コールドスプレー(L/MPCS)は窒素のポータビリティに支えられ、2031年にかけてCAGR 4.96%で成長すると予測されています。TitomicのD523は、シャットダウンを必要とせずに洋上マニホールドを修復する能力を実証し、コンテナ化された展開を検証し、市場のリーチを拡大しました。VRCの次世代水素ジェットはヘリウム速度に匹敵することを目指しており、潜在的なコスト削減を提供します。

エンドユーザー産業別:航空宇宙・防衛が基盤、エレクトロニクスが急成長

航空宇宙・防衛は2025年の収益の44.17%を占め、熱影響部を伴う修復を回避するために10万米ドルの部品交換を不要にする米海軍の翼外板およびローターハブ修復によって牽引されています。TitomicのハンツビルファシリティにおけるAS9100認定により、BoeingおよびLockheedの艦隊への直接サービスが可能となり、重要なスペアパーツの安定供給が確保されています。

エレクトロニクスは最も成長の速いセグメントであり、2031年にかけてCAGR 4.78%が予測されています。炭化ケイ素インバーター上の銅ダイヤモンド層は熱抵抗を30%低減し、800V EVドライブトレインが冷却ハードウェアを最小化して航続距離を延ばすことを可能にし、コールドガススプレーコーティング産業の基盤を拡大しています。石油・ガス、医療、工具用途はより緩やかに成長していますが、耐食性亜鉛ニオブおよび生体適合性チタンコーティングが規制上の障壁を克服するにつれて支持を得ています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年の収益の39.22%を占め、国防総省の予算とNASAの宇宙修復プログラムに支えられています。ダイエス空軍基地のセンターはB-1Bの修復をグローバルに複製するための標準化を行っています。TitomicのアラバマにあるAS9100認定ラインはBoeingおよびNorthrop Grummanに供給しており、CenterLineとTritonは前線修復向けの低SWaPユニットで協力しています。メキシコのEVサプライチェーンはポリマーメタライゼーションを採用していますが、規模は小さいです。

アジア太平洋は2031年にかけてCAGR 5.23%で成長すると予測されています。日本のPlasma GikenはLNGポンプ保守向けに30 MPaの接合目標を達成しています。中国は西側のMROへの依存を減らすためにタービンブレードの更新を国産化しています。韓国はEVインバーター生産ラインに銅スプレーを統合しています。インドおよびASEAN諸国は自動車および電力セクターで初期需要を示していますが、より広範な採用にはローカルなヘリウム代替品が必要です。

欧州は航空宇宙および自動車クラスターに支えられ、安定したシェアを維持しています。オランダ航空宇宙センターは2026年3月にTitomicのセルを170万米ドルで購入しました。ドイツのフラウンホーファー研究所はタービンシュラウド向けのHEA粉末を研究しており、イタリアのRINAの研究所はサードパーティ検証を提供し、OEMプロセスを加速しています。南米および中東・アフリカは、ブラジルの洋上石油機会とペルシャ湾の腐食しやすい石油化学資産によって牽引されたニッチな成長を経験しています。

競合状況

市場は低集中度であり、TITOMIC、Bodycote plc、OC Oerlikon Management AG、Impact Innovations、Curtiss-Wright Corporationなどの主要プレーヤーがコールドガススプレーコーティング市場を形成しています。これらの企業は、品質管理、オペレーター訓練、独自の粉末を統合して、複数年にわたる顧客コミットメントを確保しています。野外展開向けに設計された窒素ベースのシステムは、防衛および洋上用途をターゲットにしています。

TritonとCenterLineは2026年軍事積層造形サミットで堅牢化ユニットを発表しました。LindのLOXPLATE閉ループガス回収システムは消耗品コストを70%削減し、複数シフトのサービスビューローにとって魅力的な選択肢となっています。新興プレーヤーは、ヘリウム依存を低減するためにHVOF・コールドスプレーハイブリッドロボットおよび水素ジェットに注力しており、産業の選択肢を広げています。

コールドガススプレーコーティング産業のリーダー企業

Curtiss-Wright Corporation

Impact Innovations GmbH

OC Oerlikon Management AG

Bodycote plc

TITOMIC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:日産は、1.5リターターボe-POWERエンジンにコールドスプレー技術を使用して製造された世界初のエンジンバルブシートを発表しました。このプロセスでは、銅ベースの合金粉末を超音速でアルミニウムシリンダーヘッドに吹き付け、溶融なしに高密度で耐久性のあるコーティングを形成し、熱伝導率の向上により冷却性能を高めました。

- 2024年12月:TITOMICはSAE Internationalと提携し、コールドスプレー積層造形(CSAM)に関するグローバルに認められた航空宇宙材料仕様であるAMS 7057を開発しました。TITOMICのキネティックフュージョン技術に基づくこの規格は、厳格な品質保証と構造検証を確保することにより、航空宇宙・防衛分野でのコールドスプレー技術の採用を促進するために設計されました。

コールドガススプレーコーティング市場グローバルレポートの調査範囲

コールドガススプレー(CGS)は、超音速ガスジェットを使用して金属粉末を300 m/sから1,200 m/s以上の速度に加速する固体状態のコーティングプロセスです。これらの粉末は溶融することなく衝突時に基材に接合します。このプロセスは低温で動作し、酸化、熱応力、および反りを防ぎます。その結果、航空宇宙、修復、および腐食防止用途に適した高密度・高接着性のコーティングが得られます。

コールドガススプレーコーティング市場は、基材、プロセス、エンドユーザー産業、および地域によってセグメント化されています。基材別では、金属、セラミックス、ポリマーおよびプラスチック、その他の基材にセグメント化されています。プロセス別では、高圧コールドスプレー(HPCS)および低・中圧コールドスプレー(L/MPCS)にセグメント化されています。エンドユーザー産業別では、航空宇宙・防衛、自動車、石油・ガス、医療、エレクトロニクス、その他のエンドユーザー産業にセグメント化されています。レポートはまた、主要地域の15カ国におけるコールドガススプレーコーティングの市場規模と予測を網羅しています。各セグメントの市場規模と予測は、金額(米ドル)ベースで行われています。

| 金属 |

| セラミックス |

| ポリマーおよびプラスチック |

| その他の基材 |

| 高圧コールドスプレー(HPCS) |

| 低・中圧コールドスプレー(L/MPCS) |

| 航空宇宙・防衛 |

| 自動車 |

| 石油・ガス |

| 医療 |

| エレクトロニクス |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 基材別 | 金属 | |

| セラミックス | ||

| ポリマーおよびプラスチック | ||

| その他の基材 | ||

| プロセス別 | 高圧コールドスプレー(HPCS) | |

| 低・中圧コールドスプレー(L/MPCS) | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| 自動車 | ||

| 石油・ガス | ||

| 医療 | ||

| エレクトロニクス | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

コールドガススプレーコーティング市場の規模はどのくらいですか?

コールドガススプレーコーティング市場規模は2026年に14億8,000万米ドルであり、2031年までに18億3,000万米ドルに達する軌道にあります。

アジア太平洋での需要はどのくらいの速さで成長していますか?

アジア太平洋の収益は2031年にかけてCAGR 5.23%で拡大しており、全地域の中で最も速い成長率です。

2025年に採用をリードするエンドユーザー産業はどこですか?

航空宇宙・防衛は2025年の収益の44.17%を占めており、軍用艦隊が熱影響部を伴う修復を回避するためにコールドスプレーに依存しています。

ポータブルな低圧システムが支持を得ている理由は何ですか?

窒素駆動のコンテナ化されたユニットはヘリウムのロジスティクスを不要にし、洋上エネルギーおよび軍事野外資産の現場修復を可能にします。

最終更新日: