コイルドチュービングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

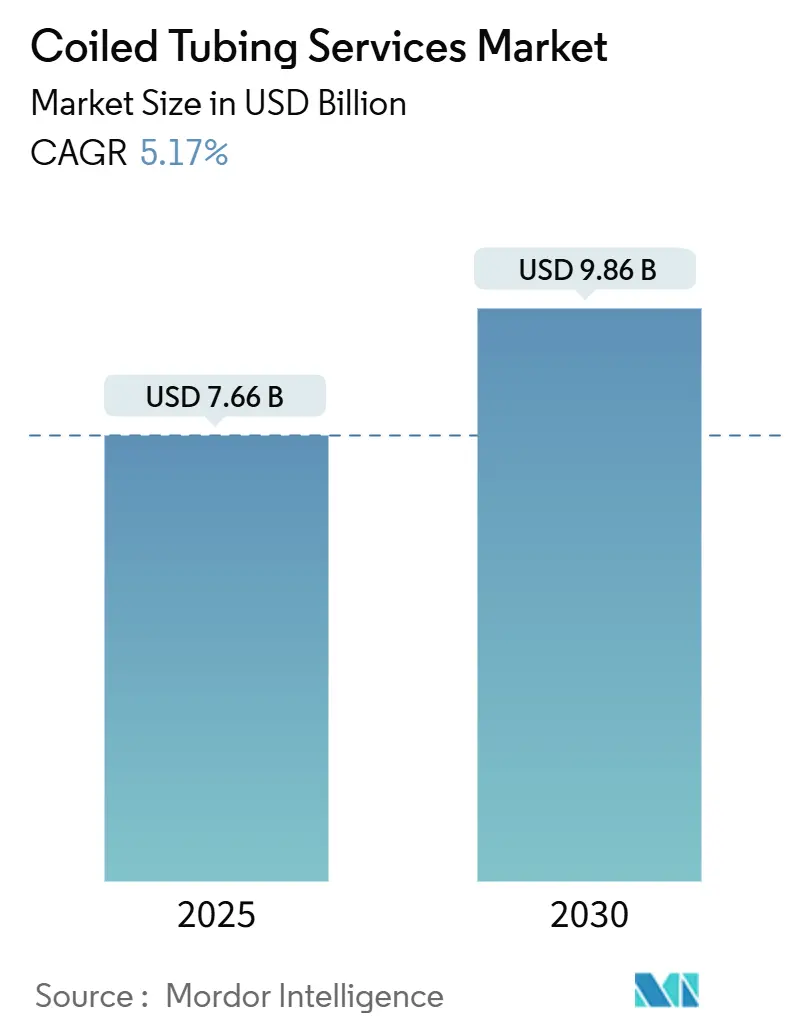

| 市場規模 (2025) | 7.66 十億米ドル |

| 市場規模 (2030) | 9.86 十億米ドル |

| 成長率 (2025 - 2030) | 5.17% CAGR |

| 最も急速に成長している市場 | 中東とアフリカ |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコイルドチュービングサービス市場分析

コイルドチュービングサービス市場規模は2025年に76億6,000万米ドルと推定され、予測期間(2025年~2030年)にCAGR 5.17%で2030年までに98億6,000万米ドルに達すると予測されています。

活坑介入に対する堅調な需要、非在来型資源開発の拡大、およびインテリジェントダウンホールシステムの展開拡大が、原油価格の変動がオペレーター予算に影響を与える中でも成長を支え続けています。オペレーターは、リグの動員を必要とせずに延長リーチ横坑に進入できるコイルドチュービングを優先しており、これにより非生産時間および関連コストを削減しています。リアルタイムテレメトリー、光ファイバーセンシング、およびAI駆動制御パッケージにより、クルーはポンプ流量、ビット荷重、ツール方位を継続的に調整できるようになり、補修作業の必要性を最小限に抑えながら処理配置精度を向上させています。地熱改修および炭素回収貯留坑井への転換という動向が追加的なユースケースをもたらし、コイルドチュービングサービス市場を従来の石油・ガスプロジェクトを超えて拡大させています。

主要レポートのポイント

- サービスタイプ別では、坑井洗浄・坑井刺激が2024年のコイルドチュービングサービス市場シェアの54.7%を占め、2030年までCAGR 6.1%で成長すると予測されています。

- パイプ径別では、2~2.5インチセグメントが2024年のコイルドチュービングサービス市場規模の46.3%を占め、2030年までCAGR 5.9%で最高の成長率を記録すると予測されています。

- 用途別では、坑井介入が2024年の収益の68.5%を占め、2030年までCAGR 5.7%で拡大すると予測されています。

- 展開場所別では、陸上作業が2024年に79.1%のシェアを保有しています。一方、海上活動は、ライザーレスコイルドチュービングシステムに依存するようになった深海サブシープロジェクトにより、最速のCAGR 6.5%を記録すると予測されています。

- 地域別では、北米が2024年の市場シェアの43.8%を占め、中東・アフリカが2030年までCAGR 7%の最速成長率で拡大すると予測されています。

グローバルコイルドチュービングサービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 成熟油田における坑井介入需要の増加 | 1.80% | 北米および北海に集中したグローバル | 中期(2~4年) |

| 北米におけるシェールプレーの拡大 | 1.50% | 北米、アルゼンチンおよびオーストラリアへの波及 | 短期(2年以内) |

| 従来型ワークオーバーリグに対するコスト効率 | 1.20% | グローバル、特に陸上作業 | 短期(2年以内) |

| リアルタイムダウンホールデータを備えたインテリジェントコイルドチュービングの採用 | 0.90% | 北米および欧州、中東への拡大 | 中期(2~4年) |

| コイルドチュービングを使用した地熱・炭素回収貯留坑井の改修 | 0.60% | 北米および欧州、アジア太平洋での早期採用 | 長期(4年以上) |

| 遠隔深海サブシー介入能力 | 0.70% | メキシコ湾および北海が主導するグローバル海上地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

成熟油田における坑井介入需要の増加

老朽化した貯留層からの回収最大化に注力するオペレーターは、ワークオーバーリグのコスト効率の高い代替手段としてコイルドチュービングの使用を加速させています。活坑能力により、クルーは坑井を殺すことなく循環、洗浄、刺激を行うことができ、貯留層圧力を保護し、高コストな再パーフォレーションを回避できます。[1]Baker Hughes、「成熟油田における坑井介入」、bakerhughes.com シェール盆地では、再フラクチャリングおよび生産増進プログラムがコイルドチュービングに依存して狭い曲率半径を通過し、砂プラグまたはダイバーターを精密に配置することで、最小限の設備投資で増分生産を向上させています。振動・トルクセンサーを搭載したボトムホールアセンブリーがリアルタイムでデータを送信し、エンジニアがブリッジプラグやスケール堆積を早期に検出してパラメーターをその場で調整できるようにしています。このような効率向上により、コイルドチュービングサービス市場が成熟した石油・ガスプレーにおいてリグベースのワークオーバーを上回り続けている理由が説明されます。世界の原油の60%以上が15年以上経過した油田から生産されている現在、介入の強度は今後10年間にわたって高まり続けると見込まれます。

北米におけるシェールプレーの拡大

パーミアンおよびバッケンでは20,000フィートを超える水平横坑が一般的となっており、疲労寿命を維持しながら高い流体量を供給できる2インチ以上の大径ストリングの採用が進んでいます。[2]OnePetro、「大径コイルドチュービングにおける作業上の進歩」、onepetro.org 新しいハイブリッドストリングはコイルドチュービングとフラッシュジョイントパイプを組み合わせてリーチを改善し、自動化フラクチャリングサービスはダウンホール圧力センサーを活用して地表ポンプと貯留層応答の間のループを閉じています。アルゼンチンのバカ・ムエルタおよびオーストラリアのキャニング盆地における新興非在来型鉱区はこれらの手法を踏襲しており、北米の学習曲線がグローバルに伝播していることを示しています。液化天然ガスの輸出能力が拡大するにつれ、オペレーターはコンプリーション加速を優先すると予想され、これがコイルドチュービングサービス市場をさらに刺激するでしょう。

従来型ワークオーバーリグに対するコスト効率

現代のコイルドチュービングユニットは少人数のクルー、軽量なフットプリント、パイプハンドリングクレーンなしで現場に到着し、多くの盆地においてダブルデリックワークオーバーリグと比較して動員コストを30~40%削減します。連続循環により接続中断がなくなり、ポンプ停止と地表排出を削減しながら作業時間を短縮します。自動化インジェクターヘッドとコンピューター制御の流量制御パネルにより、1人のスーパーバイザーが複数のタスクを監督でき、労働リスクと保険コストを同時に削減します。[3]Halliburton、「OCTIVインテリジェントフラクチャリング」、halliburton.com 海上では、モノハル船から展開されるライザーレスコイルドチュービングにより、水深6,000フィートを超える海域でセミサブマーシブルリグと比較して介入予算を最大50%削減できます。公開E&P企業全体で資本規律が最優先事項であり続ける中、これらのコスト削減は特に魅力的です。

リアルタイムダウンホールデータを備えたインテリジェントコイルドチュービングの採用

SLBのACTive Xトレイルなどの光ファイバー対応ストリングは温度と音響プロファイルを継続的に分布させ、エンジニアがポンプを停止することなく酸処理中のダイバージョン効率を確認できるようにしています。Baker HughesのCoilTrakプラットフォームは傾斜、ツールフェース、ガンマカウントを報告する掘削中計測センサーを統合し、コイルドチュービングを再エントリーおよびサイドトラックの掘削導管に変えています。クラウド分析と組み合わせることで、これらのデータストリームは疲労寿命を予測し最適な引き上げ速度を推奨するAIアルゴリズムに供給され、機器の信頼性を高めています。より多くのオペレーターがデジタルオイルフィールドの原則を採用するにつれ、インテリジェントコイルドチュービングは介入ツールからリアルタイム貯留層管理システムへと進化し、コイルドチュービングサービス市場全体の長期的な需要を強化しています。[4]SLB、「ACTiveアニュラー介入サービス」、slb.com

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| E&Pの設備投資を抑制する原油価格の変動 | -2.10% | 北米シェール、グローバル深海プロジェクト | 短期(2年以内) |

| 超高圧高温・サワー環境における技術的限界 | -0.80% | メキシコ湾深海、中東サワーガス | 中期(2~4年) |

| ディーゼルコイルドチュービングユニットに対する排出規制 | -0.60% | 北米、欧州 | 長期(4年以上) |

| 大径ストリング用合金の供給不足 | -0.40% | アジアのグローバル製造センター | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

E&Pの設備投資を抑制する原油価格の変動

低く不安定な原油ベンチマークは、オペレーターが任意の洗浄・刺激プログラムを延期するよう促すことが多くあります。米国のタイトオイル生産者の設備投資予算はすでに配当支払いと債務削減にシフトしており、サービス調達サイクルを圧迫しています。WTIが高圧ガスゾーンの損益分岐点範囲を下回ると、通常時間単位で価格設定されるコイルドチュービング作業は最初にスケジュール変更されるものの一つとなります。サービス会社はそのため、前向きな人員配置とメンテナンス計画を複雑にするフリート稼働率の変動を経験します。長期的な坑井介入需要は依然として堅調ですが、年間の変動性がコイルドチュービングサービス市場から実質的な成長を差し引いています。

超高圧高温・サワー環境における技術的限界

20,000 psiを超える圧力と400°Fを超える温度は、高クロムストリングでさえも崩壊定格と降伏強度を試します。サワーガスが溶接シームに接触すると水素誘起割れが発生する可能性があり、オペレーターは特殊な25Cr35Ni合金を指定し、厳格な検査間隔を設けることを余儀なくされます。このような材料は標準グレードより50%以上のプレミアムを要求し、プロジェクトコストを引き上げ、深海プレーの経済性を狭めます。防噴装置、インジェクターヘッド、アンビリカルを含む特殊地表設備は追加認証を受ける必要があり、プロジェクトのリードタイムを延長します。冶金学的進歩が運用範囲をさらに拡大するまで、超高圧高温・サワー環境は特定のフロンティア盆地におけるコイルドチュービングサービス市場の急速な浸透を制限し続けるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:坑井洗浄・坑井刺激がリーダーシップを維持

坑井洗浄・坑井刺激作業は2024年の収益の54.7%を占め、コイルドチュービングサービス市場の礎としての地位を確認しました。このカテゴリーは、非在来型貯留層が流量を維持するために定期的な砂プラグ除去、スケール溶解、フラク後酸洗浄を必要とするため、2030年までCAGR 6.1%で成長すると予測されています。北海およびアジアの成熟した海上油田は、アスファルテン堆積と水コーニングを軽減するためにコイルドチュービングで供給される溶剤ベースの処理に依存しており、地質を超えたセグメントの有用性を示しています。

収益の勢いは、流体設計、リアルタイムダウンホールセンシング、および作業後の生産モニタリングを1回の動員で組み合わせた統合サービスパッケージからも恩恵を受けています。主要プロバイダーは現在、地表でのシーケンシャルなツール交換によりロギング、パーフォレーション、刺激、洗浄を行い、インジェクター疲労寿命を維持する「シングルトリップ効率バンドル」を市場に投入しています。オペレーターが多分野にわたるワークフローをますます外部委託するにつれ、坑井洗浄は予測期間にわたってコイルドチュービングサービス市場規模への最大の貢献を維持する可能性が高いです。

パイプ径別:2~2.5インチストリングがリーチと強度のバランスを実現

2~2.5インチカテゴリーは2024年の売上の46.3%を確保し、CAGR 5.9%の軌道に乗っており、コイルドチュービングサービス市場シェア内で最も影響力のある径クラスとなっています。エンジニアは通常、曲げ疲労性能を犠牲にすることなく高流量窒素リフトまたは研磨スラリー輸送をサポートする流量能力が必要な長リーチ水平坑にこの範囲を指定します。

メーカーは独自のマイクロ合金鋼と30,000フィートを超える軌道溶接連続長で対応し、リグ上のスプールジョイントを削減しています。Alleima社が最近発表した1,000メートル無溶接セクションは、材料科学がサービスウィンドウを拡大しながら故障リスクを低減している方法を示しています。深海鉱区が水深10,000フィートを超えて移行するにつれ、より大きな外径への需要が高まる可能性がありますが、中径パイプはほとんどの陸上および棚作業のワークホースであり続け、コイルドチュービングサービス市場における優位性を守っています。

用途別:坑井介入が市場規模を支える

介入サービスは2024年のグローバル売上の68.5%を占め、コイルドチュービングサービス市場の主要な収益エンジンとしての地位を確認しました。オペレーターは、新規掘削コストの何分の一かで生産低下坑井を回復するスケール除去、再フラクチャリング、止水作業にコイルドチュービングを好んで使用します。複数の枯渇プロファイルを持つ延長リーチ横坑はゾーン隔離を必要とし、リアルタイム分布温度センシングが酸刺激中のダイバージョン精度を支援します。

2030年までCAGR 5.7%の予測成長率は、世界中の陸上水平坑の増加する数を反映しています。さらに、電動水中ポンプまたはガスリフトマンドレルの圧力制御展開を統合した自動化坑井介入プラットフォームが、ワークオーバーリグなしで達成可能な作業の幅を拡大しています。これらのトレンドにより、坑井介入は予見可能な将来にわたってコイルドチュービングサービス市場規模内の主要テナントであり続けることが確保されます。

展開場所別:陸上が優位を維持しつつ海上が加速

陸上プロジェクトは2024年の売上の79.1%を占め、豊富なシェールパッチとコイルドチュービングが可能にする短いサイクルタイムに支えられています。陸上フリートはウェストテキサスから西シベリアまで広い地理的分布を確保し、低い動員コストと容易なロジスティクスの恩恵を受けています。

しかし海上は、深海資産オーナーがリグを必要とせずにスケールスクイーズ、硫酸バリウム除去、電動水中ポンプ交換のためにライザーレスコイルドチュービングに転換するにつれ、2030年までCAGR 6.5%を記録すると予測されています。Halliburtonのカテナリー海上スプレッドは水深7,200フィートでの経済的実行可能性を実証し、リグベースの代替手段と比較して介入費用をほぼ半分に削減しました。メキシコ湾および北海での成功した試験により、ブラジルおよびマレーシアの国営石油会社が同様のコンセプトを試験導入するよう促されており、小規模ながら拡大する基盤からの量的成長を促進しています。

地域分析

北米は2024年に広大な非在来型ポートフォリオと深いサービスプロバイダーエコシステムを活用してリーダーシップを維持しました。パーミアンでの再フラクチャリングキャンペーンの強化やウェストバージニア州でのTenarisの24,166フィートランなどの記録的な長さの横坑は、先進的なコイルドチュービング展開に対する地域の需要を示しています。中陸部の生産者はAI駆動のジオステアリングと疲労予測モデルをますます組み込み、すべてのランを開発計画効率を高める学習ループに変えています。支出規律が短期的な活動を抑制しているものの、総合的な介入強度により米国およびカナダ全体でコイルドチュービングサービス市場は十分に支えられています。

中東・アフリカは、国営石油会社が石油増進回収スキームを拡大し、ドバイペトロリアムのマルハムプロジェクトなどのガス貯蔵開発にコイルドチュービングを採用するにつれ、今後5年間で最速の複合成長が見込まれます。クウェートおよびサウジアラビアの高温サワー環境はプレミアム冶金を促進し、オペレーターをコイルドチュービングで設置されるインテリジェントダウンホール安全弁に向かわせ、1作業当たりの平均収益を押し上げています。西アフリカ沖の深海油田は追加的な成長余地を提供しており、特にライザーレスアクセスがセミサブマーシブルへの依存を低減する場所で顕著です。

欧州とアジア太平洋は合わせて堅固な第二層の機会基盤を形成しています。北海のオペレーターは成熟したサブシー坑井の硫酸バリウム洗浄と化学注入ラインの設置にコイルドチュービングを使用し、プラットフォーム廃止目標を超えて油田寿命を延長しています。アジアでは、中国の四川タイトガスおよびインドのカンベイシェールパイロットが、リグの可用性が制限されている場所でマルチステージフラクチャー刺激を実行するために2インチハイブリッドを採用しています。欧州の厳格な環境指令が電動ポンプパワーパックと低毒性流体の急速な普及を促進し、サービス提供を差別化し、地域のコイルドチュービングサービス市場内でコンプライアンス主導のマージンを向上させています。

競合ランドスケープ

グローバル市場の競争は中程度であり、SLB、Baker Hughes、Halliburtonなどの統合大手が技術投資と複数盆地にわたるカバレッジをリードしています。各社は油圧をデジタル制御アクチュエーターに置き換え、漏れリスクを低減しながら瞬時のツールフィードバックを提供する電動坑井制御パッケージを発表しています。中堅専門企業は、ニッチな径範囲、地熱坑井、または地域独占に注力することで繁栄し続けています。SLBによるChampionXの77億米ドルの買収に見られるように、生産化学品と介入ハードウェアを組み合わせ、より広範なソリューションバンドルを予示する形で統合が加速しています。

技術的差別化が価格を主要な入札基準として上回りつつあります。AI駆動の疲労追跡、デジタルツイン、および統合刺激・ロギング同時実行ワークフローにより、オペレーターはリアルタイムで処理品質を検証し、手直しコストを軽減できます。NOVなどの機器メーカーは北極圏対応マストユニットと超重量インジェクターを供給し、運用範囲を150,000ポンドの引き上げ能力まで拡大し、サービス会社が超深部高圧高温案件を受注できるようにしています。パイプメーカー、ツールベンダー、データ分析会社間のコラボレーションが新合金とセンサースイートの開発サイクルを短縮し、コイルドチュービングサービス市場を中心により緊密なバリューチェーンを形成しています。

地域チャンピオンも重要な規模に達するために合併しています。米国でのAxisとBrigadeの最近の統合により、同国最大の専用坑井サービスフリートが誕生し、新会社がスーパーメジャーとの複数年契約を交渉する立場に置かれました。同様の集約動向がラテンアメリカおよび東南アジアでも展開されており、既存企業が全国的なカバレッジを求めています。調達チームが24時間以内にどこにでも動員できるプロバイダーを優先するにつれ、このような規模の拡大は価格曲線の下端での競争圧力を強化する一方、プレミアムで技術豊富なサービス層は比較的保護されたままとなる可能性が高いです。

コイルドチュービングサービス産業リーダー

Schlumberger Limited

Schlumberger Limited

Halliburton Company

Weatherford International PLC

Calfrac Well Services Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:SLBはChampionX Corporationの買収を完了し、生産化学品と介入ハードウェアを統合し、3年以内に年間税引前シナジー4億米ドルを目標としています。

- 2025年4月:Baker HughesはHummingbird全電動陸上セメンティングユニットを、SureCONTROL Plusインターバルコントロールバルブとともに発表し、低排出機器のラインナップを拡充しました。

- 2025年3月:Baker Hughesはマルハムガス貯蔵プロジェクトのためにドバイペトロリアム・エスタブリッシュメントから複数年にわたる統合コイルドチュービング掘削契約を獲得し、水平連結のためにCoilTrakシステムを展開しました。

- 2025年2月:NOVはアラスカ展開向けに3基のカスタム北極圏マストコイルドチュービングユニットの注文を受け、国際サービス会社に5基の高仕様スプレッドを納入しました。

グローバルコイルドチュービングサービス市場レポートの範囲

コイルドチュービングサービスは、リールに連続的に巻かれた柔軟な鋼管を使用して、石油・ガスおよび地熱坑井での作業を実施します。これらのサービスは、坑井ボアホール洗浄、水圧破砕、および坑井介入を促進します。主な利点は、坑井を停止させることなく活坑で作業できる能力であり、大幅な時間とコストの節約につながります。さらに、これらのサービスにより、オペレーターは作業中にチュービングを通じて流体を注入したり化学品をポンプ注入したりすることができます。

コイルドチュービングサービス市場は、サービスタイプ、パイプ径、用途、展開場所、および地域によってセグメント化されています。サービスタイプ別では、市場は坑井洗浄・坑井刺激、ロギング・パーフォレーション、フィッシング・ミリングにセグメント化されています。パイプ径別では、市場は2インチ以下、2~2.5インチ、2.5インチ超にセグメント化されています。用途別では、市場は掘削、コンプリーション、坑井介入にセグメント化されています。展開場所別では、市場は陸上と海上にセグメント化されています。レポートはまた、主要地域の主要国全体のグローバルコイルドチュービングサービス市場の市場規模と予測もカバーしています。各セグメントについて、市場規模と予測は価値(米ドル)ベースで行われています。

| 坑井洗浄・坑井刺激 |

| ロギング・パーフォレーション |

| フィッシング・ミリング |

| 2インチ以下 |

| 2~2.5インチ |

| 2.5インチ超 |

| 掘削 |

| コンプリーション |

| 坑井介入 |

| 陸上 |

| 海上 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| カタール | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| サービスタイプ別 | 坑井洗浄・坑井刺激 | |

| ロギング・パーフォレーション | ||

| フィッシング・ミリング | ||

| パイプ径別 | 2インチ以下 | |

| 2~2.5インチ | ||

| 2.5インチ超 | ||

| 用途別 | 掘削 | |

| コンプリーション | ||

| 坑井介入 | ||

| 展開場所別 | 陸上 | |

| 海上 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| カタール | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2025年のコイルドチュービングサービス市場の規模はどのくらいですか?

コイルドチュービングサービス市場規模は2025年に76億6,000万米ドルであり、CAGR 5.17%を反映して2030年までに98億6,000万米ドルに達する軌道にあります。

最大の収益シェアを持つサービスタイプはどれですか?

坑井洗浄・坑井刺激サービスが支配的であり、2024年の収益の54.7%を占め、今後最速のCAGR 6.1%を記録しています。

2~2.5インチ径セグメントが普及している理由は何ですか?

流量能力と柔軟性のバランスを取り、高いポンプ流量に耐えながら長リーチ介入を可能にし、2024年に46.3%のシェアをセグメントに与えています。

海上コイルドチュービング需要を促進しているものは何ですか?

コストを削減するライザーレス介入システムと新しい深海開発が、2030年までの最高CAGR 6.5%に向けて海上活動を押し上げています。

インテリジェントコイルドチュービングシステムはどのように作業を変えていますか?

光ファイバーセンシングとAI制御がライブモニタリングと自動調整を可能にし、非生産時間を削減し処理精度を向上させています。

どの地域が最も速く成長すると予測されていますか?

中東・アフリカは、国営石油会社が石油増進回収プロジェクトを強化し、先進的な介入技術を採用するにつれ、最も速く拡大すると予測されています。

最終更新日: