医療における認知評価・トレーニング市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

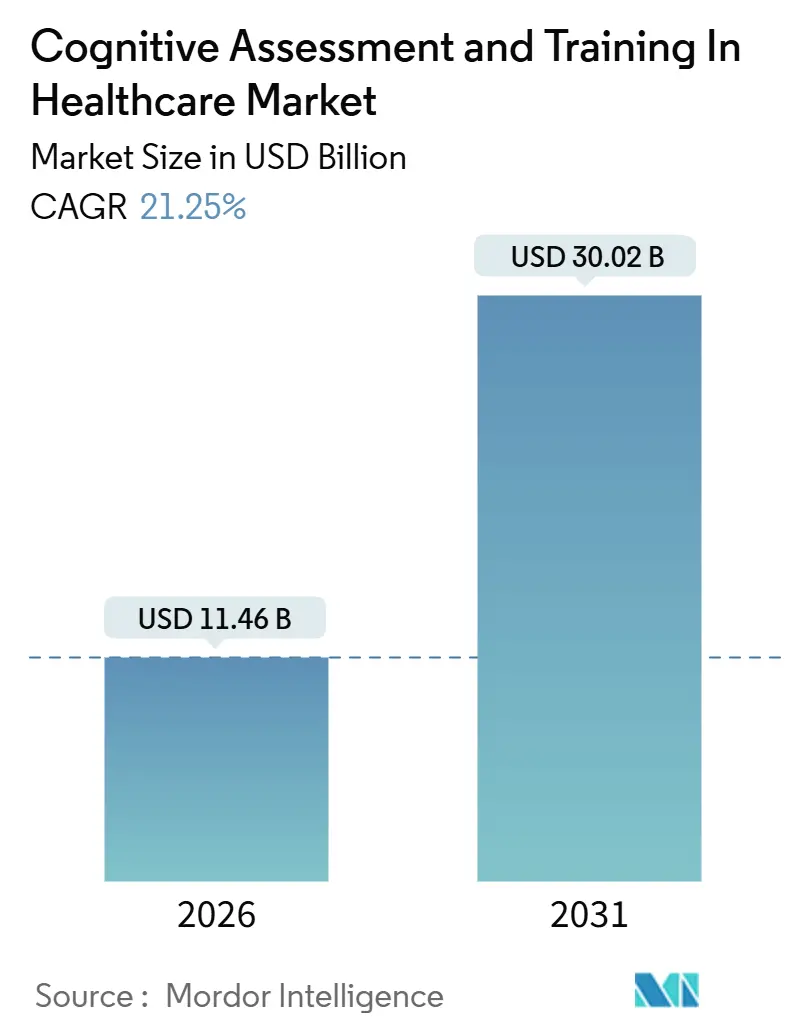

| 市場規模 (2026) | 11.46 十億米ドル |

| 市場規模 (2031) | 30.02 十億米ドル |

| 成長率 (2026 - 2031) | 21.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる医療における認知評価・トレーニング市場分析

医療における認知評価・トレーニング市場規模は2026年に114億6,000万米ドルと推定され、予測期間(2026年~2031年)中に21.25%のCAGRで成長し、2031年までに300億2,000万米ドルに達する見込みです。

この急増は、製薬研究における検証済みデジタルエンドポイント、雇用主が資金提供する脳ウェルネス福利厚生、および認知検査を任意の診断ではなく予防ケアとして位置づける国家認知症イニシアチブによって推進されています。2024年から2026年にかけて発行された規制当局の認可がプラットフォームの普及を加速させる一方、CPT 96132の適用範囲が遠隔医療に拡大されたことで、米国における主要な償還障壁が取り除かれました。認知スコアをマルチモーダルバイオマーカーと連携させるベンダーへの資本流入が続いており、縦断的疾患管理における新たな収益源が生まれています。一方、アルゴリズムバイアスと断片化した支払者ポリシーは、ベンダーが層別化された検証研究と統一された償還コードの提唱を通じて軽減しなければならない逆風として残っています。

主要レポートのポイント

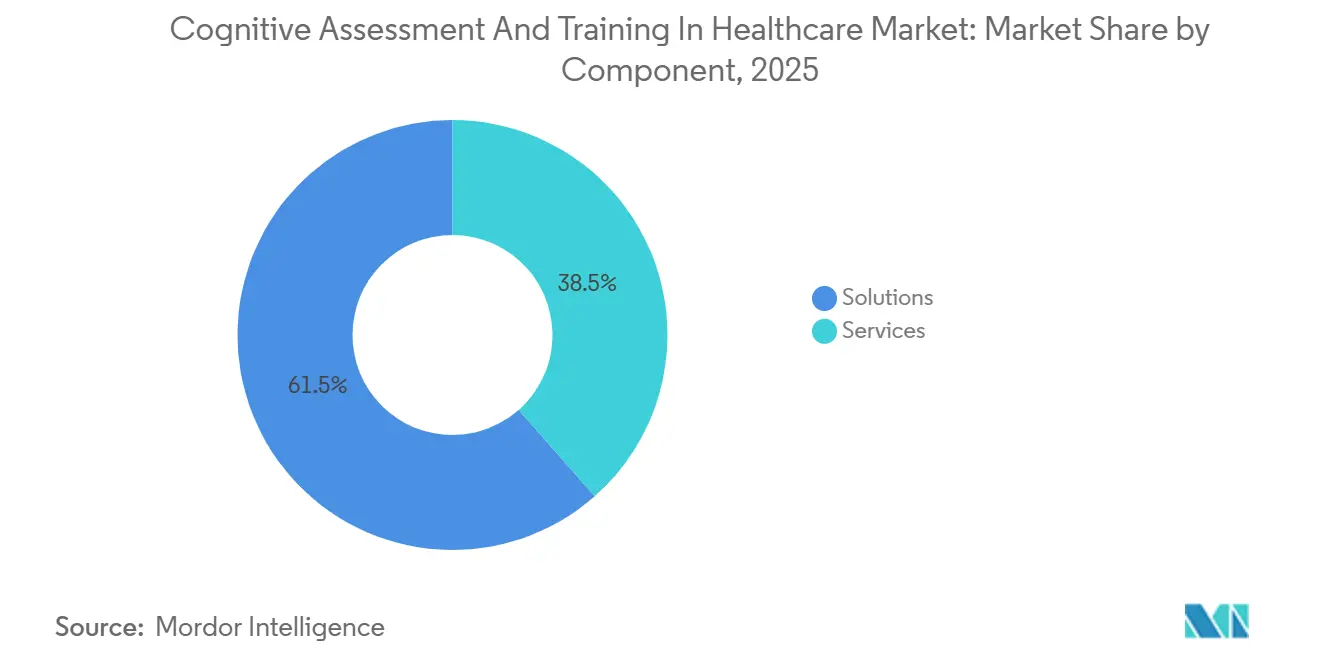

- コンポーネント別では、ソリューションが2025年に61.55%の収益シェアを獲得した一方、サービスは2031年にかけて22.25%のCAGRで成長し、その差を急速に縮める見込みです。

- 評価タイプ別では、スクリーニング・診断が2025年に45.23%の収益シェアを占めましたが、臨床試験はスポンサーのデジタル認知エンドポイントへのシフトを反映し、2031年にかけて最高の22.15%のCAGRを記録する見込みです。

- 提供モード別では、コンピューターベースのテストが2025年に49.15%の収益シェアを保持しましたが、モバイル・アプリベースのテストは新興地域におけるスマートフォン普及率に支えられ、23.51%のCAGRで拡大する見込みです。

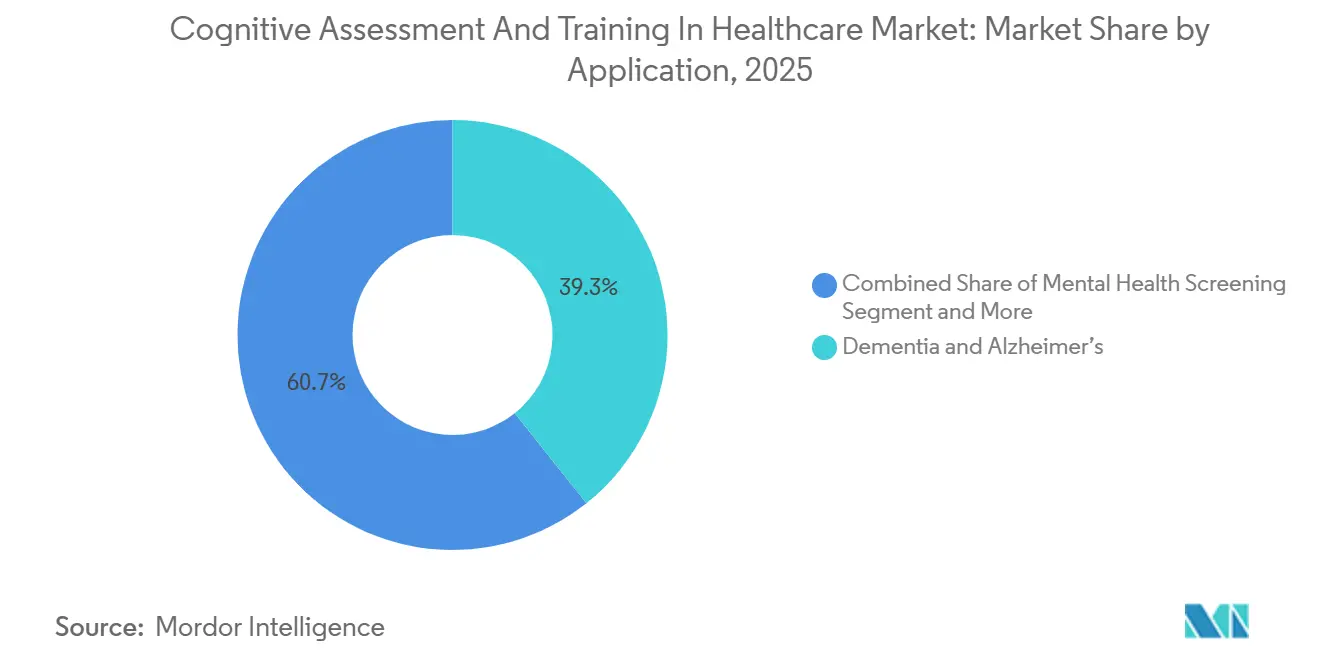

- アプリケーション別では、認知症・アルツハイマー病が2025年に39.35%のシェアでトップとなりましたが、メンタルヘルススクリーニングは企業ウェルネスプログラムを背景に2031年にかけて22.11%のCAGRを記録する見込みです。

- エンドユーザー別では、医療提供者が2025年に54.25%の収益を生み出しましたが、直接消費者向けプラットフォームの普及に伴い、在宅ケア・患者が24.02%のCAGRで最も急成長するグループとなる見込みです。

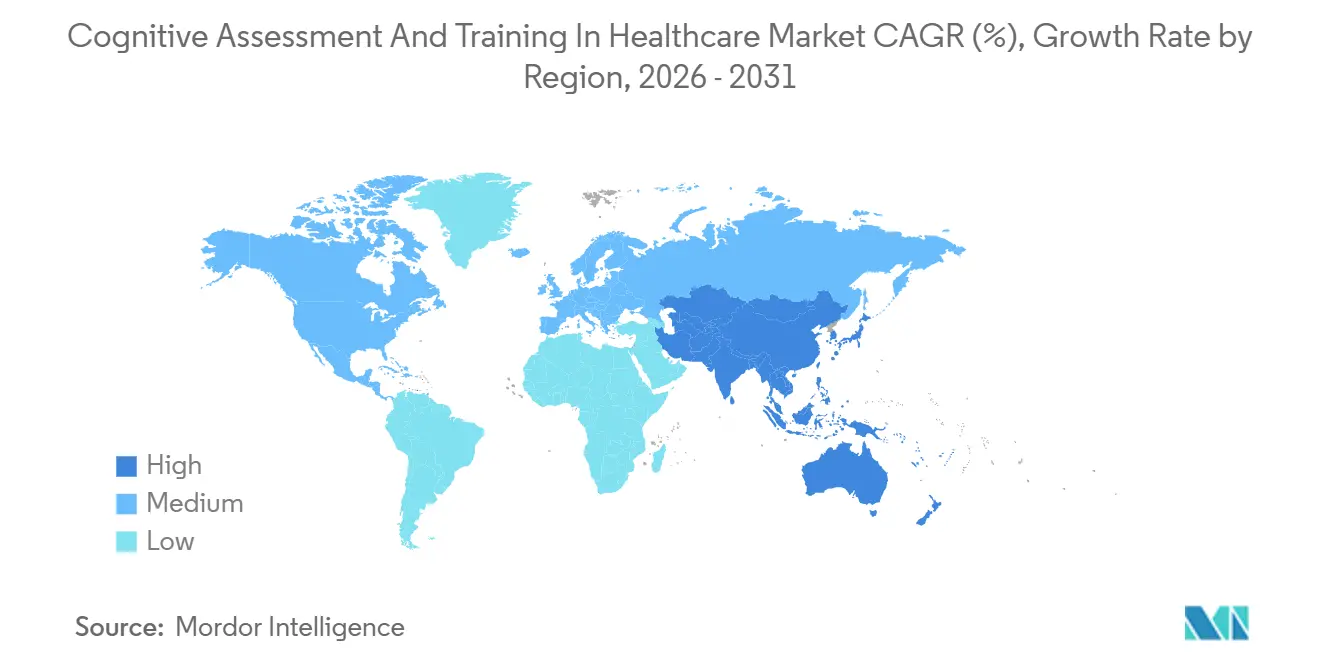

- 地域別では、北米が2025年に38.45%の収益シェアを占めましたが、アジア太平洋地域は中国とインドを中心に2031年にかけて最速の22.22%のCAGRが見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の医療における認知評価・トレーニング市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 神経変性疾患の有病率の増加 | +4.2% | グローバル | 長期(4年以上) |

| デジタルヘルスプラットフォームの急速な普及 | +5.1% | グローバル | 短期(2年以内) |

| コンピューター化ツールの規制当局による承認 | +3.8% | 北米、欧州 | 中期(2年~4年) |

| CNS臨床試験支出の増加 | +2.9% | グローバル | 中期(2年~4年) |

| ウェアラブルバイオマーカーの統合 | +2.6% | 北米、欧州 | 中期(2年~4年) |

| 雇用主が提供する脳ウェルネス福利厚生 | +2.1% | 北米、欧州 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

神経変性疾患の有病率の増加

2024年には5,500万人が認知症を抱えており、世界全体の患者数は2030年までに7,800万人、2050年までに1億3,900万人に増加すると予測されています。そのため、医療システムはプライマリケアの接点における積極的な認知スクリーニングへとシフトしています。2025年には、デジタル検査による早期発見が中等度認知症への進行を平均18か月遅らせ、長期ケアの支出において患者1人当たり5万米ドルの節約をもたらしました。製薬スポンサーはこれらのツールをアルツハイマー病のフェーズII試験に組み込み、微妙な有効性シグナルを捉え、タイムラインを最大9か月短縮しています。認知症の経済的負担は2024年に1兆3,000億米ドルを超え、費用のかかる施設ケアを先送りできる大規模評価プログラムへの支払者の支持を強化しています。その結果、医療における認知評価・トレーニング市場は、臨床的な緊急性と経済的インセンティブの両方から恩恵を受け続けています。

デジタルヘルスおよびモバイルヘルスプラットフォームの急速な普及

2024年1月から2025年12月の間に、認知テスト用の12のデジタルデバイスがFDAの認可を取得し、そのうち5つはスマートフォン上で完全に動作します[1]米国食品医薬品局、「デジタルヘルス・エクセレンスセンター」、FDA、fda.gov。遠隔神経心理学セッションは、メディケアの2025年規則変更に伴いCPT 96132の下で償還され、農村部の患者の移動の負担が解消されました。英国のMHRAは現在、医療機器としてのソフトウェアである認知ツールが、前例となる製品が存在する場合、完全な臨床試験ではなくアルゴリズムの同等性に依拠することを認めています。週次の在宅テストは、一度限りのクリニック受診では捉えられない個人内変動を把握し、リアルタイムの治療調整を可能にします。この機能は、デジタルエンドポイントが紙のスケールより4か月早く治療効果を明らかにしたバイオジェンの2024年レカネマブ申請において極めて重要でした。

コンピューター化された認知ツールの規制当局による承認

FDAは2024年にAI搭載プラットフォームに対して3件のデノボ認可を付与し、前例となるデバイスなしにクラスIIの承認を得るための先例を設けました。欧州は2025年6月にアルツハイマー病研究のデジタル認知エンドポイントを正式化するEMAガイダンスを発表し、日本は2024年9月に初のコンピューター化ツールを承認しました。2025年後半に公表されたFDAのドラフトガイダンスは、アルゴリズムバイアスを軽減するためにサブグループ固有の検証を義務付けています。新規則は参入障壁を高めるものの、支払者の信頼を強化し、医療提供者の普及を加速させます。

認知エンドポイントに向けたCNS臨床試験支出の増加

CNS疾患に関する産業研究開発費は2024年に280億米ドルに達し、アルツハイマー病およびパーキンソン病研究の78%が認知エンドポイントを指定しています。イーライリリーは2024年のドナネマブプログラムにおいて、紙のスケールをデジタルバッテリーに置き換えることでスクリーニング失敗率を22%削減し、1,500万米ドルを節約しました。ロシュは2025年にタブレットベースのテストを40の試験サイトに拡大し、スコアリングと異常検出を自動化しました。受託研究機関は現在、ターンキーの認知エンドポイントパッケージを販売しており、医療における認知評価・トレーニング市場内で高マージンの成長分野を確立しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| データプライバシーおよびHIPAA・GDPR準拠 | -2.8% | 北米、欧州 | 短期(2年以内) |

| 限られた償還経路 | -3.4% | グローバル | 中期(2年~4年) |

| AIにおける文化的・言語的バイアス | -1.7% | アジア太平洋、ラテンアメリカ | 長期(4年以上) |

| 断片化した検証基準 | -2.3% | グローバル | 中期(2年~4年) |

| 情報源: Mordor Intelligence | |||

データプライバシーおよびHIPAA・GDPR準拠の負担

医療における平均的な情報漏洩コストは2024年に1,090万米ドルに達し、縦断的な認知データセットはランサムウェアの魅力的な標的となっています[2]米国保健福祉省、「HIPAA執行措置」、HHS、hhs.gov。GDPRは認知データを特別カテゴリー情報として扱い、ベンダーに暗号化とサードパーティ監査の採用を強制しています。あるベンダーは2024年に、調査員がずさなアクセス制御を発見した後、480万米ドルのHIPAA罰金を支払い、成熟したコンプライアンスインフラを持たないスタートアップへのベンチャー資金が冷え込みました。小規模な直接消費者向けプラットフォームは、GDPR準拠のホスティングに対する40〜60%のプレミアムを吸収するよりも、欧州連合から撤退することを選ぶことが多いです。

限られた償還経路

CMSはコンピューター化テスト1件当たり45〜65米ドルを支払っており、ライセンス費用と臨床医の時間をかろうじてカバーする水準です。民間支払者は初回請求の42%を拒否し、事前承認を要求することが多く、数週間の遅延が生じます。インドの国家計画は認知スクリーニングを除外しており、患者は30〜50米ドルを自己負担しなければなりません。これは多くの月間医療予算を超える金額です。償還のギャップはプライマリケアでの普及を制限しており、早期発見が医療における認知評価・トレーニング市場において最高の投資対効果をもたらす可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:複雑性の高まりに伴いサービスが拡大

サービス収益は2031年にかけて22.25%のCAGRで成長し、2025年に61.55%のシェアを保持したソリューションとの差を縮める見込みです。病院ネットワークは神経心理士とデータサイエンティストの不足を指摘しており、ソフトウェア、解釈、電子健康記録統合をバンドルしたアウトソーシング契約を促進しています。ソリューションはオープンソースの代替品によるマージン圧縮に直面している一方、サービスは実用的なインサイトに対してプレミアム料金を要求しています。サービスが獲得する医療における認知評価・トレーニング市場規模は、価値に基づくケアモデルが縦断的追跡を評価するにつれ、2031年までに140億米ドルを超えると予測されています。

マネージドサービスのリーダー企業は、異常なスコアをリアルタイムでフラグ立てする品質保証ダッシュボードを採用しており、これは製薬スポンサーが現在、調達基準のトップ3に挙げる機能です。アカウンタブルケア組織は週次の認知更新を認知症パスウェイに統合し、臨床医のボトルネックなしに個別化された介入を引き起こします。支払者の品質指標が進化するにつれ、プラットフォームと専門家による解釈を組み合わせたハイブリッドベンダーが、医療における認知評価・トレーニング市場において純粋なソフトウェアプロバイダーを上回るでしょう。

評価タイプ別:臨床試験が加速

臨床試験はスマートフォンベースの認知エンドポイントに対する規制当局の受け入れを反映し、22.15%のCAGRが見込まれています。スクリーニング・診断は依然として最大のシェアを占めていますが、償還の制約により試験需要と比較して成長が鈍化するでしょう。スポンサーは登録タイムラインを短縮するためにテスト1件当たりの高額な費用を予算計上しており、ベンダーは65%を超えるマージンを維持できます。臨床試験に関連する医療における認知評価・トレーニング市場シェアは、2031年までに25%に近づく可能性があります。

標準化はネットワーク効果をもたらします。より多くのスポンサーが同じデジタルバッテリーを採用するにつれ、規制当局はその心理測定特性に精通し、信頼性がさらに高まります。受託研究機関は認知テストモジュールをターンキーオファリングに組み込み、デジタルエンドポイントをアドオンではなくデフォルトにしています。学術コンソーシアムもこれらのツールを集団研究に採用し、市場のフライホイールを強化しています。

提供モード別:モバイルアプリがインフラを破壊

モバイル・アプリベースのテストは23.51%のCAGRを記録し、2029年までにコンピューターベースのキオスクを上回ると予測されています。インドの農村部では、クリニックのバッテリーの10分の1のコストでスマートフォンテストを使用し、84%の感度と78%の特異度を達成しました。アジア太平洋地域におけるスマートフォンの普及は取得コストを低下させ、内蔵カメラとタッチスクリーンは専用ハードウェアに匹敵する視線追跡と反応時間の測定指標をサポートします。継続的なモニタリングにより収益がテスト単位からサブスクリプション料金へとシフトし、医療における認知評価・トレーニング市場全体のベンダーのキャッシュフローが安定します。

病院は資本予算の凍結の中で新しいキオスクの購入に消極的であり、消費者デバイスで動作するアプリへの需要がさらに傾いています。アップルとグーグルは認知評価APIをリリースし、開発者エコシステムを拡大して機能革新を加速させています。紙と鉛筆による方法は、超低リソース環境や、再教育を望まない定年間近の臨床医の間でのみ存続するでしょう。

アプリケーション別:メンタルヘルススクリーニングが台頭

メンタルヘルススクリーニングは、雇用主が認知ウェルネスと気分評価をバンドルするにつれ、22.11%のCAGRが見込まれています。デジタル認知スコアは精神科医が治療を調整するのに役立ち、2025年のJAMA精神医学研究において治療効果を23%向上させました。認知症・アルツハイマー病は依然として最大の収益源であり続けますが、インストール済みインフラが成熟するにつれてその成長は緩やかになります。メンタルヘルススクリーニングに関連する医療における認知評価・トレーニング市場規模は、2031年までに60億米ドルを超える可能性があります。

スポーツリーグと軍隊は外傷性脳損傷モジュールの補助的な成長プールを代表しており、学習障害バッテリーは断片化した学校資金にもかかわらず小児科クリニックを対象としています。単一のセッションで認知、気分、機能的能力をスコアリングする統合プラットフォームが競争上の優位性を持つでしょう。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー別:在宅ケアが従来のチャネルを破壊

在宅ケア・患者は、直接消費者向けモデルがクリニック価格を40〜60%下回るにつれ、エンドユーザーの中で最速の24.02%のCAGRで拡大するでしょう。2024年のマッキンゼー調査では、50〜70歳の成人の58%が利便性とプライバシーのために在宅テストを好むことが明らかになりました。FDAは2025年に、教育的インサイトを提供する市販の認知アプリが市販前認可を回避できることを明確にし、急速な製品ローンチを引き起こしました。その結果、在宅ケアソリューションの医療における認知評価・トレーニング市場シェアは2031年までに倍増する可能性があります。

介護者はこれらのツールを使用して家族をモニタリングし、介護施設への入居に関する意思決定に役立てており、二次的な需要チャネルを生み出しています。医療提供者は依然として絶対的な収益で優位を保ちますが、管理上の摩擦と低い償還が臨床ワークフローからテストを押し出すにつれてそのシェアは低下します。支払者セグメントは複数年の検証研究により動きが遅く、製薬需要は試験パイプラインとともに循環的に変動します。

地域分析

北米は2025年の収益の38.45%を占め、メディケアの遠隔テスト適用範囲と退役軍人保健局による900万人の受益者への義務的なベースラインスクリーニングに支えられています。カナダのオンタリオ州は2027年までに認知症テストのデジタル化に1億5,000万カナダドルを予算計上していますが、規制認可の遅れが短期的な成長を抑制しています。メキシコの2025年認知症計画はスクリーニングを優先していますが、農村地域でのスマートフォン普及率の低さが初期の普及を制限しています。既存企業は支払者ネットワークと数十年にわたる検証データを活用しており、北米の医療における認知評価・トレーニング市場への新規参入者に対して高い参入障壁を提示しています。

アジア太平洋地域は2031年にかけて最速の22.22%のCAGRをもたらすでしょう。中国は65歳以上の成人(1億9,000万人のコホート)に対して年次認知テストを義務付けています。インドは2028年までにプライマリケア保健センターを通じて5,000万件のスクリーニングを目標としています[3]インド保健家族福祉省、「国家認知症戦略2025」、MOHFW、mohfw.gov.in。日本の高齢化人口統計と300億円のデジタルヘルス基金が在宅モニタリングの普及を促進しています。オーストラリアはメモリークリニックにおける42%の普及率を誇りますが、絶対的な量は依然として控えめです。韓国の国家認知症計画は2030年までに80%のカバレッジを目指しており、年間1,500万件の評価を処理できるプラットフォームへの需要を生み出しています。

欧州、中東、アフリカ、南米は異質な市場環境を形成しています。ドイツの低い償還率と事前承認の障壁はプライマリケアでの普及を妨げています。英国は50のクリニックでデジタルテストを試験導入しましたが、予算の制約が全国展開を遅らせています。フランスはコンピューター化ツールを含む早期発見インフラに2029年までに4億ユーロを配分しています。UAEとサウジアラビアはデジタルヘルスロードマップに認知テストを含めていますが、限られた人口規模が収益ポテンシャルを制限しています。ブラジルの公共部門の展開は財政緊縮により停滞しており、南アフリカの民間病院は欧州の普及率を反映しています。これらの格差により、欧州・中東・アフリカおよび南米の医療における認知評価・トレーニング市場の合計成長率は世界平均を下回り続けるでしょう。

競合環境

上位10社のベンダーが世界収益の相当なシェアを共同で占有しており、適度に集中した環境をもたらしています。Cambridge Cognition、Cogstate、Pearsonは広範な検証ライブラリと製薬業界との深い関係を活用して、高価値の臨床試験契約を確保しています。BrainCheckやNeurotrackなどの新規参入者は、簡素化されたユーザーエクスペリエンスと低価格でプライマリケアおよび雇用主チャネルを標的にしています。Signant Healthによる2024年のMedAvante-ProPhaseの買収は、エンドポイント管理のワンストップショップを求めるスポンサーにアピールする垂直統合の典型例です。

ホワイトスペースの機会は、紙と鉛筆のテストが依然として主流である低リソース環境におけるモバイルの破壊を中心に展開しています。認知スコアをウェアラブルバイオセンサーデータと統合するベンダーは、優れた予測精度によって差別化を図ることができます。AI駆動の認知アルゴリズムに関する特許出願は2022年から2024年の間に180%増加し、知的財産競争の激化を示しています。Savonixなどの小規模プレーヤーは小児学習障害に焦点を当て、AnthroTronixは軍の外傷性脳損傷向けにソリューションを調整しており、医療における認知評価・トレーニング市場全体の中でニッチな防衛戦略を示しています。

既存企業はサブスクリプション価格設定、成果ベースの契約、地域言語の拡張でスタートアップの侵食を先取りして対応しています。それにもかかわらず、アルゴリズムバイアスの精査とデータプライバシーコンプライアンスは、広範な検証研究に資金を提供できるベンダーに有利に競争環境を傾ける可能性があります。

医療における認知評価・トレーニング産業のリーダー企業

Cambridge Cognition

Cogstate

Pearson PLC

Signant Health

BrainCheck

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:QHSLabは、プライマリケアにおける軽度認知障害の早期発見を目的としたクラウドベースの評価ツールQ-Cogを発表しました。

- 2025年7月:Linus Healthは、遠隔認知評価と個別化された介入を促進するAI対応ツールAnywhereを発表しました。

世界の医療における認知評価・トレーニング市場レポートの範囲

本レポートの範囲によると、医療における認知評価とトレーニングとは、記憶、注意、問題解決などの個人の精神機能を評価するプロセスを指し、その後、認知的健康を改善たは維持するための的を絞った活動や介入を提供するものです。これらの実践は、認知障害を特定し、経時的な変化を監視し、全体的な幸福と生活の質を支援するために精神的能力を向上させるために使用されます。

医療における認知評価とトレーニング市場のセグメンテーションは以下のように分類されます:コンポーネント別では、ソリューションとサービスが含まれます。評価タイプ別では、スクリーニング&診断、臨床試験、学術&研究が対象となります。提供モード別では、コンピューターベースのテスト、モバイル/アプリベースのテスト、ペーパーベースが含まれます。アプリケーション別では、認知症&アルツハイマー病、外傷性脳損傷、学習障害、メンタルヘルススクリーニングが含まれます。エンドユーザー別では、医療提供者、支払者、製薬&バイオテク、在宅ケア&患者が対象となります。地域別では、北米、欧州、アジア太平洋、中東およびアフリカ、南米にセグメント化されています。臨床評価、リハビリテーションプログラム、デジタルヘルスプラットフォームにわたる認知評価とトレーニングソリューションの採用が、医療システム内における統合的な認知ケアモデルの発展を加速させています。市場予測は金額ベース(米ドル)で提供されます。

| ソリューション |

| サービス |

| スクリーニング・診断 |

| 臨床試験 |

| 学術・研究 |

| コンピューターベースのテスト |

| モバイル・アプリベースのテスト |

| 紙と鉛筆 |

| 認知症・アルツハイマー病 |

| 外傷性脳損傷 |

| 学習障害 |

| メンタルヘルススクリーニング |

| 医療提供者 |

| 支払者 |

| 製薬・バイオテクノロジー |

| 在宅ケア・患者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| コンポーネント別 | ソリューション | |

| サービス | ||

| 評価タイプ別 | スクリーニング・診断 | |

| 臨床試験 | ||

| 学術・研究 | ||

| 提供モード別 | コンピューターベースのテスト | |

| モバイル・アプリベースのテスト | ||

| 紙と鉛筆 | ||

| アプリケーション別 | 認知症・アルツハイマー病 | |

| 外傷性脳損傷 | ||

| 学習障害 | ||

| メンタルヘルススクリーニング | ||

| エンドユーザー別 | 医療提供者 | |

| 支払者 | ||

| 製薬・バイオテクノロジー | ||

| 在宅ケア・患者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2026年における医療における認知評価・トレーニング市場の規模はどのくらいですか?

市場は2026年に114億6,000万米ドルとなり、21.25%のCAGRで2031年までに300億2,000万米ドルに達すると予測されています。

2031年にかけて最も急成長するセグメントはどれですか?

在宅ケア・患者のエンドユーザーは、直接消費者向けプラットフォームの人気が高まるにつれ、24.02%のCAGRで拡大します。

モバイル認知テストの普及を促進する要因は何ですか?

スマートフォンの普及、ハードウェアコストの低下、および遠隔評価に対するCPT 96132の償還がモバイル・アプリベースのテストを加速させています。

サービスがソリューションを上回るペースで成長している理由は何ですか?

医療システムが解釈と縦断的追跡をベンダーにアウトソーシングしており、サービスに対してより高い22.25%のCAGRをもたらしています。

最も高い成長率を示す地域はどこですか?

アジア太平洋地域は中国とインドの国家スクリーニングプログラムに牽引され、2031年にかけて22.22%のCAGRでトップとなっています。

より広範な臨床普及への主な障壁は何ですか?

断片化した償還と厳格なデータプライバシー要件が、プライマリケア環境での日常的な展開を引き続き制限しています。

最終更新日: