硫酸コバルト市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 1.81 十億米ドル |

| 市場規模 (2031) | 2.35 十億米ドル |

| 成長率 (2026 - 2031) | 5.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる硫酸コバルト市場分析

硫酸コバルト市場規模は、2025年の17億2,000万米ドルから2026年には18億1,000万米ドルに増加し、2031年までに23億5,000万米ドルに達する見込みで、2026年から2031年にかけてCAGR 5.33%で成長すると予測されます。米国および欧州連合における西側サプライチェーンの国内回帰義務化が国内精製への資本を誘導する一方、リン酸鉄リチウム(LFP)化学が2024年の世界電池生産の51%を占め、キロワット時あたりのコバルト使用量を削減しています。インドネシアの採掘供給シェアが2020年のほぼゼロから2024年には12%に上昇し、2030年には22%に達すると見込まれており、ニッケルHPAL副産物フローを通じて硫酸コバルト市場のコストカーブを再編しています。超高ニッケル正極材は絶対的なコバルト使用量を削減しながらも高い純度を必要とするため、バッテリーグレード材料が2025年の需要の76.22%を占めました。2025年にコンゴ民主共和国が4か月間の輸出禁止措置を実施した後、価格が92%急騰したことは、単一国集中に対する硫酸コバルト市場の脆弱性を浮き彫りにしました。中国モリブデン(CMOC)の2024年の11万4,000トンの生産量が3万6,000トンの余剰を生み出し、価格を押し下げましたが、北京が1万6,600トンの戦略備蓄購入を実施したことで、2025年後半に硫酸コバルト市場が安定しました。

レポートの主要ポイント

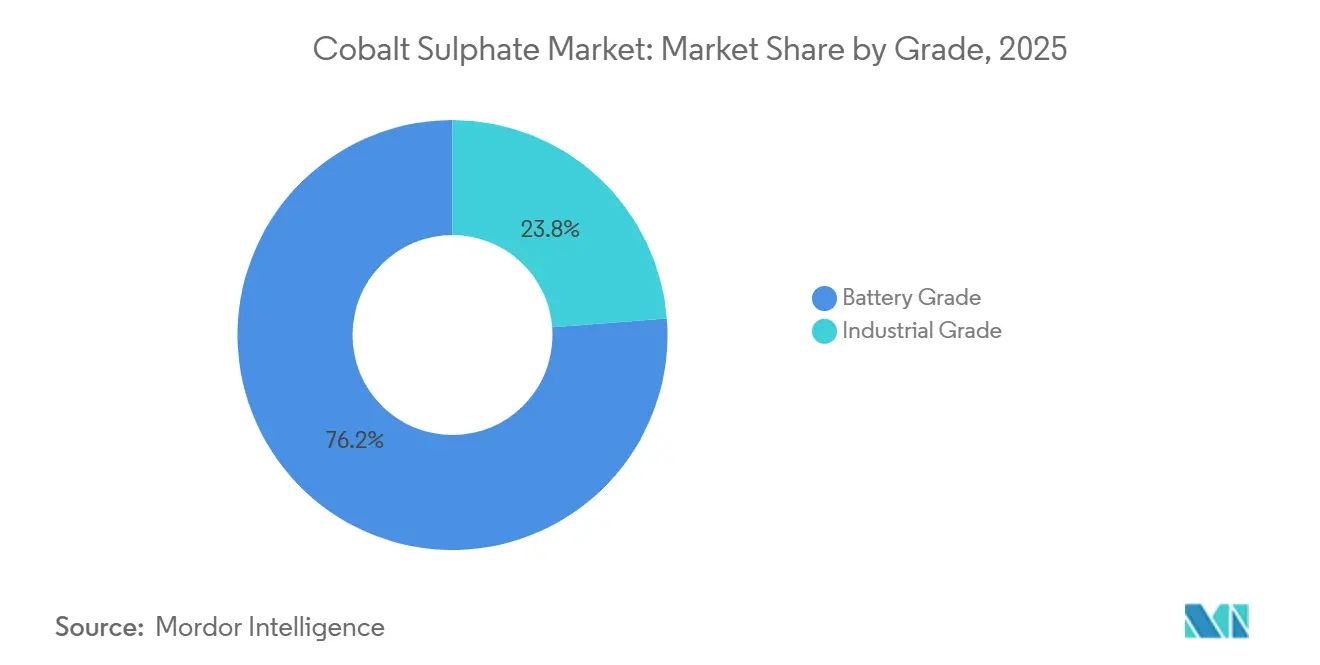

- グレード別では、バッテリーグレード材料が2025年の硫酸コバルト市場シェアの76.22%を占めてトップとなり、2031年にかけてCAGR 5.57%で拡大する見込みです。

- 用途別では、電池セグメントが2025年の硫酸コバルト市場規模の71.56%のシェアを占め、2031年にかけてCAGR 5.44%で推移する見通しです。

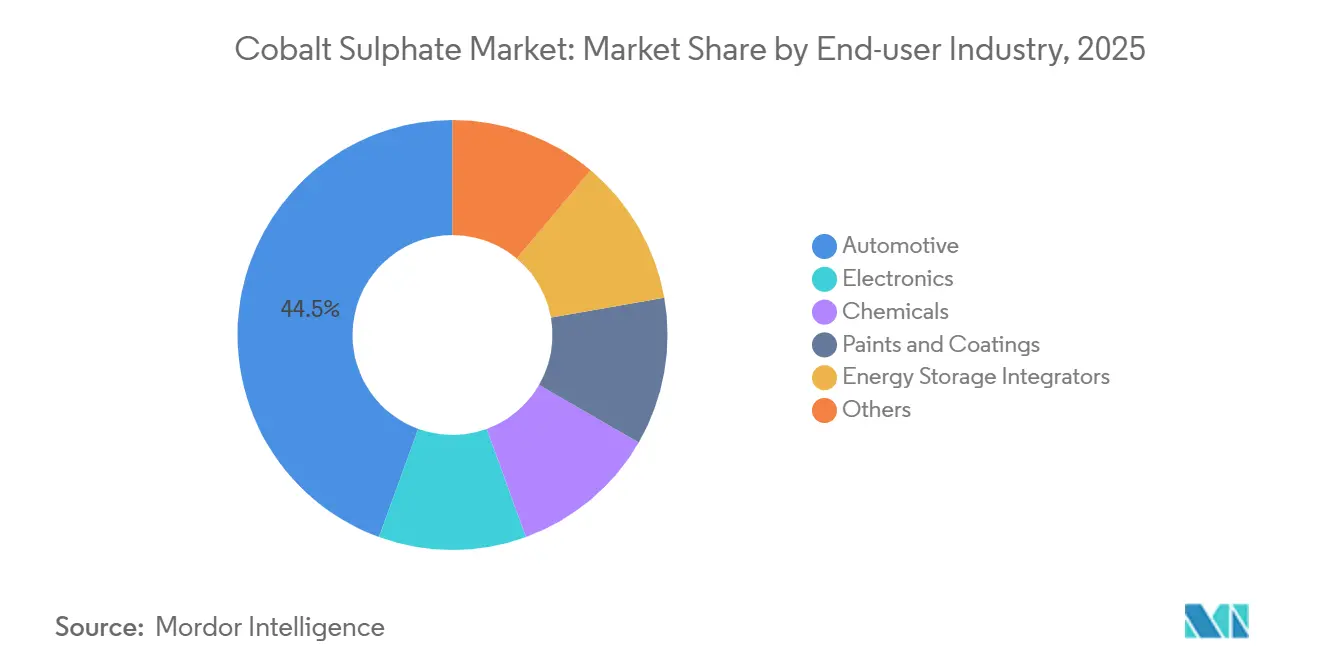

- エンドユーザー産業別では、自動車が2025年に44.45%のシェアを獲得し、エネルギー貯蔵インテグレーターが予測期間(2026年~2031年)中に最も速いCAGR 6.11%を記録すると予想されます。

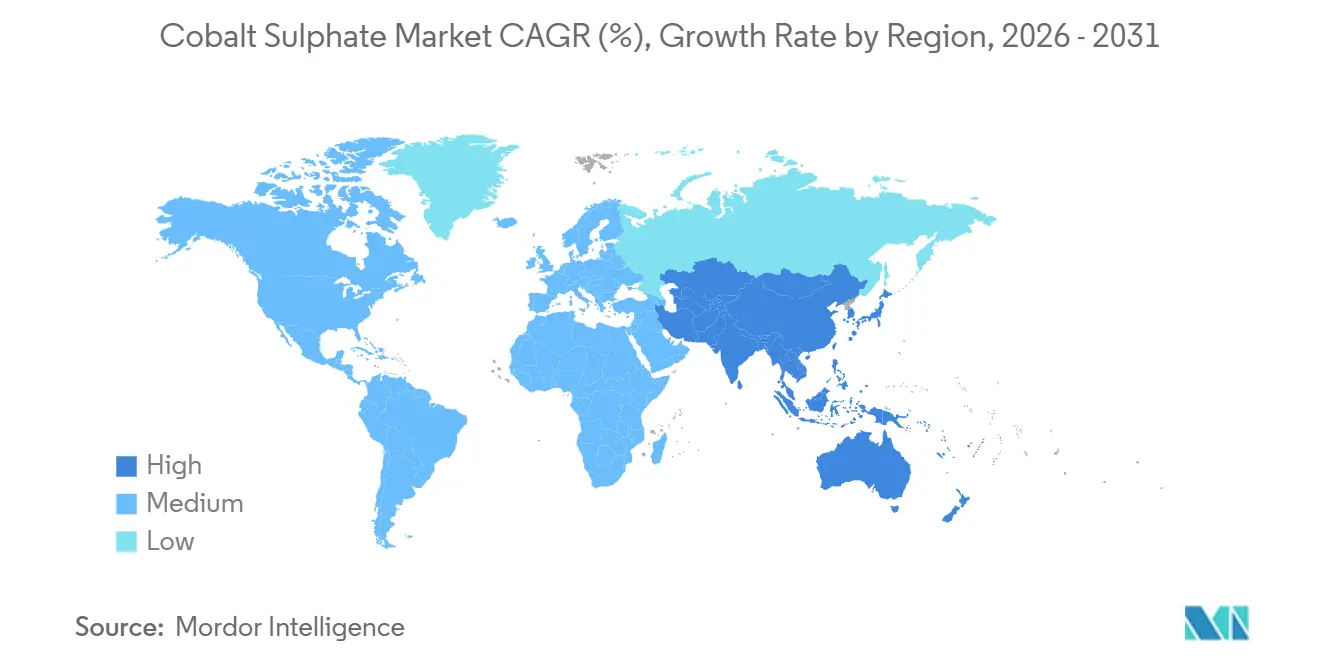

- 地域別では、アジア太平洋が2025年の硫酸コバルト市場シェアの61.34%を占め、2031年にかけてCAGR 5.89%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の硫酸コバルト市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| グリッドスケールのLFP+LMFPストレージへの転換により、コバルトリッチな安定剤添加物が必要 | +0.4% | 中国、欧州連合、北米での早期普及を中心にグローバル | 中期(2~4年) |

| 西側サプライチェーン国内回帰補助金(インフレ抑制法、欧州連合重要原材料法) | +1.5% | 北米・欧州連合、カナダ・オーストラリアへの波及 | 短期(2年以内) |

| ニッケル副産物の拡大による低コスト硫酸コバルト(CoSO₄)生産量の増加 | +1.0% | インドネシアHPALを中心に、フィリピン、ニューカレドニア | 中期(2~4年) |

| 硫酸コバルト(CoSO₄)阻害剤を使用したAIサーバーの熱管理流体 | +0.2% | 世界のデータセンターハブ | 長期(4年以上) |

| 高ニッケル電池ストリームからのリサイクル硫酸コバルト | +0.7% | 欧州連合、中国、北米 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

西側サプライチェーン国内回帰補助金が中国以外での精製能力を促進

インフレ抑制法(IRA)および欧州連合重要原材料法が中国依存の削減を目指す中、2023年以降に発表されたプロジェクトへの約20億米ドルが北米および欧州の硫酸コバルト市場精製所に流入しています。Electra Battery Materialsは、米国国防総省の資金援助とLG Energy Solutionとの長期引取契約に支えられたオンタリオ州の年産6,500トン工場のために1億カナダドル(7,157万米ドル)を確保しており、スポット価格だけでは建設を正当化できない場合の防衛主導の引受けを示しています[1]Electra Battery Materials、「オンタリオ精製所予算承認」、electrabatterymaterials.com。韓国は2030年までに単一国依存を50%以下に引き下げるため、45兆8,000億ウォンの融資と10兆ウォンの備蓄を確保しており、2026年のカナダ・韓国電池金属に関する覚書を補完しています。

インドネシアにおけるニッケル副産物の拡大がコストカーブを再編

GEMの青美邦(Qingmei Bang)およびHuayouのMHPハブは限界費用でコバルトを出荷しており、2024年に操業を停止し2025年に連邦破産法第11章を申請したJervoisのアイダホ・コバルト・オペレーションズなどの一次鉱山を下回る価格を実現しています。ライフサイクル分析によると、インドネシアのHPALルートはコンゴ民主共和国・中国の湿式製錬プロセスと比較して温室効果ガスの排出量が70%高く、低コスト生産と欧州連合のカーボンフットプリント申告との間に矛盾が生じています。コバルトがニッケル収益からの残余物となるにつれ、生産はコバルトではなくニッケルのシグナルに反応するようになり、硫酸コバルト市場における価格発見が複雑化しています。

リサイクル硫酸コバルトストリームが規制義務化の中で供給の柔軟性を提供

欧州連合電池規則は2031年までに新しいセルに16%のリサイクルコバルトを使用することを義務付けており、デジタル電池パスポートは2027年に義務化されます。リサイクルコバルトは2024年に2万2,000トンに達し、供給量の8%を占め、最初の波の電気自動車(EV)が廃棄される2040年までに需要の25%に達する可能性があります。HuayouとGEMはそれぞれ年産1万トンを超える統合リサイクルラインを運営しており、UmicoreのホーボーケンプラントはスクラップをProcessingしていますが、充電式電池材料の売上高は2023年の25億9,000万ユーロから2024年には19億9,000万ユーロに低下しました。米国の2026年度国防権限法は、リサイクル原料に対する懸念対象外国事業体の適用除外を拡大し、国内ブラックマス精製業者に規制上の裁定機会を開いています。経済協力開発機構(OECD)のデューデリジェンスガイダンスがリサイクルストリームにも適用されるようになり、非公式な事業を制限し、硫酸コバルト市場におけるトレーサビリティを強化しています。

グリッドスケールエネルギー貯蔵化学が中ニッケル配合へと進化

2025年、欧州は20GWh以上の電池貯蔵を設置し、2030年には200GWhを超えると予測されています。LFPはその長いサイクル寿命と低コストにより展開の70%を占め、中ニッケル化学とCATLの神行LMFPバッテリーはより高いエネルギー密度と改善された性能を提供しました。2023年、CATLはコバルトフリーのナトリウムイオン電池の量産を開始し、2027年までに40米ドル/kWhのコスト、160Wh/kgのエネルギー密度が見込まれています。2025年2月に発効した欧州連合電池規則は、カーボンフットプリント申告とコバルト監査を義務付けており、責任ある鉱物イニシアチブ(Responsible Minerals Initiative)に準拠したサプライヤーが有利となっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コンゴ民主共和国の零細採掘におけるESGおよび人権への精査 | -0.5% | コンゴ民主共和国起源のサプライチェーン、世界の川下 | 短期(2年以内) |

| 急速な正極材のコバルト使用量削減とLFP市場シェアの拡大 | -1.1% | グローバル、中国がLFPをリード | 短期(2年以内) |

| リサイクル含有量義務化が2029年以降の一次需要を抑制 | -0.4% | 欧州連合が先行し、北米が続く | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ESGおよび人権への精査がコンゴ民主共和国の零細採掘供給を制約

零細採掘事業は2024年のコンゴ民主共和国コバルトの約5~6%を供給しましたが、児童労働の疑惑により電池メーカーはゼロトレランスの調達方針へと移行しています[2]フェア・コバルト・アライアンス、「零細採掘評価2024」、faircobaltalliance.org。2024年には精製コバルトの82%が責任ある鉱物保証プロセス(RMAP)に適合していましたが、残余量は自動車OEMに評判リスクをもたらしています。ERGのメタルコルやCMOCのテンケ・フングルメなどの工業サイトはコッパーマークとPwCの保証を取得していますが、25万5,000平方キロメートルのカッパーベルト全体での執行は一貫していません。韓国の2024年の単一供給源依存削減戦略は、米国国防総省によるElectraへの2,000万米ドルの投資を反映しており、硫酸コバルト市場における地政学的多様化を浮き彫りにしています。ISO 26000およびOECDデューデリジェンスを参照する契約条項が標準化されつつあり、監査能力を持たない小規模採掘業者は排除されています。

急速な正極材のコバルト使用量削減とLFP市場シェアの拡大がコバルト使用強度を低下

LFPは2024年の世界電池生産の51%を占め、前年比50%のシェア拡大を達成し、コバルト需要予測を2023年以前の見通しと比較して約25%削減しました。コバルト含有化学は電池ミックスの49%に低下し、韓国メーカーはコバルトをわずか2~3%しか含まない95%ニッケル正極材を量産しています。Huayouの9シリーズ正極材は2025年上半期の三元系出荷の60%以上を占め、電池グレード販売を支えるのは量ではなく純度プレミアムであることを証明しました。インドのプロダクション・リンクト・インセンティブ(PLI)制度は、2030年までにLFPが国内生産の70%を占めると見込んでおり、硫酸コバルト市場における使用量削減トレンドを強化しています。国際エネルギー機関(IEA)は現在、副産物供給が化学シフトと並行して拡大するため、2030年代初頭まで持続的な市場不足は生じないと予測しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

グレード別:正極材の進化の中でバッテリーグレードの純度がプレミアムを獲得

バッテリーグレード材料は2025年の需要の76.22%を占め、このセグメントの硫酸コバルト市場規模は予測期間(2026年~2031年)中にCAGR 5.57%で成長する見込みです。工業グレードは、触媒、顔料、めっき用途がGDP並みの成長を示す中、より緩やかなペースで拡大しています。

金属10ppm以下、硫酸塩50ppm以下というより厳格な不純物閾値により、バッテリーグレードは工業グレードに対して30~50%のプレミアムを維持しており、超高ニッケル正極材が主流になるにつれてこのスプレッドは拡大する可能性があります。Electraのオンタリオ工場は、2027年に商業生産が開始されると、中国以外の生産量の27%に相当する年産6,500トンのバッテリーグレードコバルトを供給する予定です。Eastmen Chemicalsなどの工業グレードメーカーは25か国に月300トン以上を出荷しており、安定しているが規制の少ないニッチ市場を示しています。硫酸コバルト市場は依然として二極化しており、プレミアム価格は責任ある鉱物保証プロセス(RMAP)認証と結びついています。

用途別:電池が優位を維持しながらも化学変化による逆風に直面

電池は2025年に71.56%のシェアを占め、このセグメントの硫酸コバルト市場規模は予測期間(2026年~2031年)中にCAGR 5.44%で拡大する見込みです。

電気自動車(EV)用電池は2024年に約9万5,000トンのコバルトを消費しましたが、LFPの台頭が需要加速を抑制しています。ポータブル電子機器はポストパンデミックのデバイス出荷に支えられ6万7,000トンを吸収しました。石油化学触媒、特に脱硫およびポリエステル用途が工業グレードの流通を支え、顔料はコバルトブルー陶磁器への安定した需要を維持しています。規制上のリサイクル含有量割当は電池用途にのみ適用されるため、非電池セグメントは同等の供給義務に直面しておらず、硫酸コバルト市場の小規模ながら安定した支えとなっています。

エンドユーザー産業別:エネルギー貯蔵インテグレーターが自動車の成長を上回る

自動車は2025年の需要の44.45%を維持しましたが、エネルギー密度とサイクル寿命のバランスをとる中ニッケル化学により、エネルギー貯蔵インテグレーターがCAGR 6.11%で成長をリードする見込みです。消費者向けデバイスの回復に伴い、電子機器もコバルト使用量の相当なシェアを占めました。

化学品、塗料、その他の工業用途は低~中一桁台の成長率で拡大しています。韓国の2024年の国内前駆体生産量拡大のための融資パッケージは、国内化されたサプライチェーンへの転換を強調しています。一方、欧州のグリッドプロジェクトは2025年に設置容量20GWhを超え、2030年には200GWhを超える可能性があり、硫酸コバルト市場の長期的な需要を支えています。

地域分析

アジア太平洋は2025年の硫酸コバルト市場シェアの61.34%を占め、中国の精製生産量78.6%とインドネシアのHPAL急増に支えられ、2031年にかけてCAGR 5.89%で拡大する見込みです。北京による2024年の1万6,600トンの戦略的購入は、中国モリブデン(CMOC)の余剰後の価格安定化に貢献し、硫酸コバルト市場における国家介入能力を確認しました。

北米では、インフレ抑制法(IRA)とElectraの年産6,500トンのオンタリオ工場が、2031年までに地域の硫酸コバルト市場規模を拡大させる可能性があります。Sherrittの2,729トン規模のアルバータ精製所は、2027年まで大陸唯一の重要な生産者であり、JervoisのアイダホMineは維持管理状態にとどまっています。

欧州のシェアは、欧州連合の40%処理目標と16%リサイクルコバルト義務化にかかっています。Umicoreのベルギーおよびフィンランドの資産は2024年に1万8,500トンを処理しましたが、自動車正極材需要の軟化によりマージンが縮小しました。南米および中東・アフリカは、コンゴ民主共和国の採掘シェア62%に支配されており、価格設定者であり続けています。2025年のコンゴ民主共和国輸出禁止措置が6週間以内に硫酸塩価格を92%急騰させたことは、そのレバレッジを示しています。

競合状況

硫酸コバルト市場は中程度に分散しています。副産物収益を持たないJervoisのような独立採掘業者は敗者となっており、欧州の精製業者はEV普及の鈍化によるスプレッドの縮小に直面しています。中国国家発展改革委員会は戦略備蓄を活用して国内生産者を支援する意向を示しており、これは西側の競合他社の大半には利用できない政策手段であり、硫酸コバルト市場内の価格決定力に影響を与えています。

硫酸コバルト産業のリーダー企業

Huayou Cobalt Co., Ltd.

Glencore

GEM Co., Ltd.

CMOC

Umicore

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:Cobalt Blue Holdings Limitedは、西オーストラリア州のクウィナナ・コバルト精製所(KCR)を推進するため、Iwatani Australia Pty Limitedと拘束力のある契約を締結しました。KCRはオーストラリア初のコバルト精製所となり、バッテリーグレードの硫酸コバルトまたは金属の初期生産能力は年産3,000トンとなります。

- 2025年5月:Cobalt Blue Holdings Limitedは、クウィナナ・コバルト精製所への水酸化コバルト原料供給のためGlencoreと提携しました。Glencoreは商業操業開始から3年間、KCRの原料需要の最大50%を満たす予定です。この動向は、クウィナナ精製所が生産を開始するにつれて硫酸コバルト市場を強化すると期待されています。

世界の硫酸コバルト市場レポートの調査範囲

硫酸コバルトは赤色の水溶性無機化合物であり、主に七水和物として存在します。リチウムイオン電池製造、電気めっき、および農業(動物飼料および肥料)におけるコバルト源として広く使用されています。主な用途には、磁器用顔料の調製およびコバルト採掘における中間体としての使用が含まれます。

硫酸コバルト市場は、グレード、用途、エンドユーザー産業、地域別にセグメント化されています。グレード別では、市場はバッテリーグレードと工業グレードにセグメント化されています。用途別では、市場は電池、触媒、乾燥剤、電気めっき、顔料・染料、その他の用途にセグメント化されています。エンドユーザー産業別では、市場は自動車、電子機器、化学品、塗料・コーティング、エネルギー貯蔵インテグレーター、その他にセグメント化されています。レポートはまた、主要地域の17か国における硫酸コバルトの市場規模と予測もカバーしています。市場規模と予測は金額(米ドル)ベースで提供されます。

| バッテリーグレード |

| 工業グレード |

| 電池 |

| 触媒 |

| 乾燥剤 |

| 電気めっき |

| 顔料・染料 |

| その他の用途 |

| 自動車 |

| 電子機器 |

| 化学品 |

| 塗料・コーティング |

| エネルギー貯蔵インテグレーター |

| その他 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| グレード別 | バッテリーグレード | |

| 工業グレード | ||

| 用途別 | 電池 | |

| 触媒 | ||

| 乾燥剤 | ||

| 電気めっき | ||

| 顔料・染料 | ||

| その他の用途 | ||

| エンドユーザー産業別 | 自動車 | |

| 電子機器 | ||

| 化学品 | ||

| 塗料・コーティング | ||

| エネルギー貯蔵インテグレーター | ||

| その他 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年の硫酸コバルト市場の予測値は?

硫酸コバルト市場は2026年の18億1,000万米ドルからCAGR 5.33%で成長し、2031年までに23億5,000万米ドルに達すると予測されています。

硫酸コバルト市場で需要をリードするグレードは?

バッテリーグレードの硫酸コバルトは2025年に76.22%のシェアを占め、2031年まで優位を維持する見込みです。

精製硫酸コバルトの最大生産地域はどこですか?

アジア太平洋であり、2024年の世界精製生産量において中国が主要なシェアを占めています。

2025年のコンゴ民主共和国輸出禁止措置が硫酸コバルト価格に与えた影響は?

禁止措置発表後6週間以内に価格が92%急騰しました。

最終更新日: