コバルト合金粉末市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 2.44 十億米ドル |

| 市場規模 (2031) | 3.15 十億米ドル |

| 成長率 (2026 - 2031) | 5.22% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコバルト合金粉末市場分析

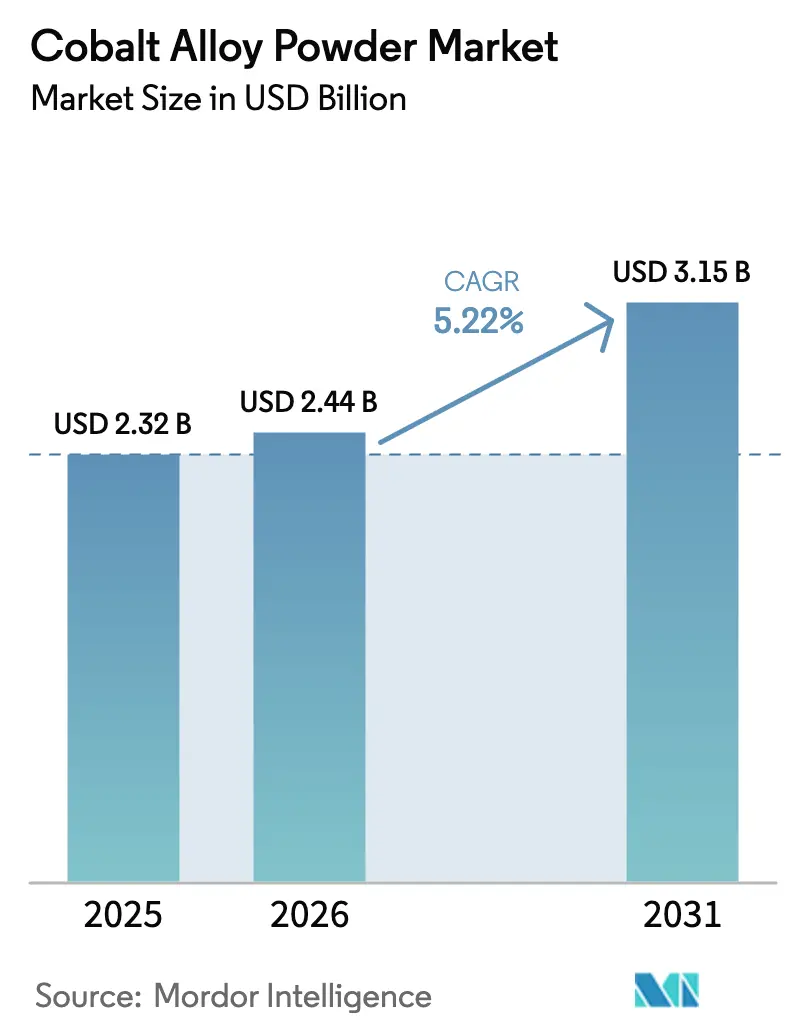

コバルト合金粉末市場規模は2025年に23億2,000万米ドルと評価され、2026年の24億4,000万米ドルから2031年には31億5,000万米ドルに達すると推定され、予測期間(2026年~2031年)中に5.22%のCAGRで成長する見込みです。垂直統合を持つメーカーが、タービン高温部品、整形外科用インプラント、耐摩耗工具の市場を支配しており、自社アトマイゼーション設備、独自合金化学、航空宇宙・医療OEMとの複数年契約を活用しています。高球形度と低酸素レベルを実現するプラズマアトマイゼーションの進歩により、循環経済型原料の使用と大型粉末床溶融結合ビルドエンベロープの活用が促進されています。一方、欧州の重要原材料法(Critical Raw Materials Act)とコンゴ民主共和国の2025年輸出禁止措置により、原材料リスクが高まっています。その結果、調達はインドネシア産混合水酸化物沈殿物(MHP)および認証済みリサイクルスクラップへとシフトしています。高エントロピー合金(HEA)とAI駆動の組成設計は長期的な競争上の課題をもたらしますが、10年単位の認定期間により、確立されたコバルト-クロムシステムは近期においてリーダーシップを維持しています。

主要レポートの要点

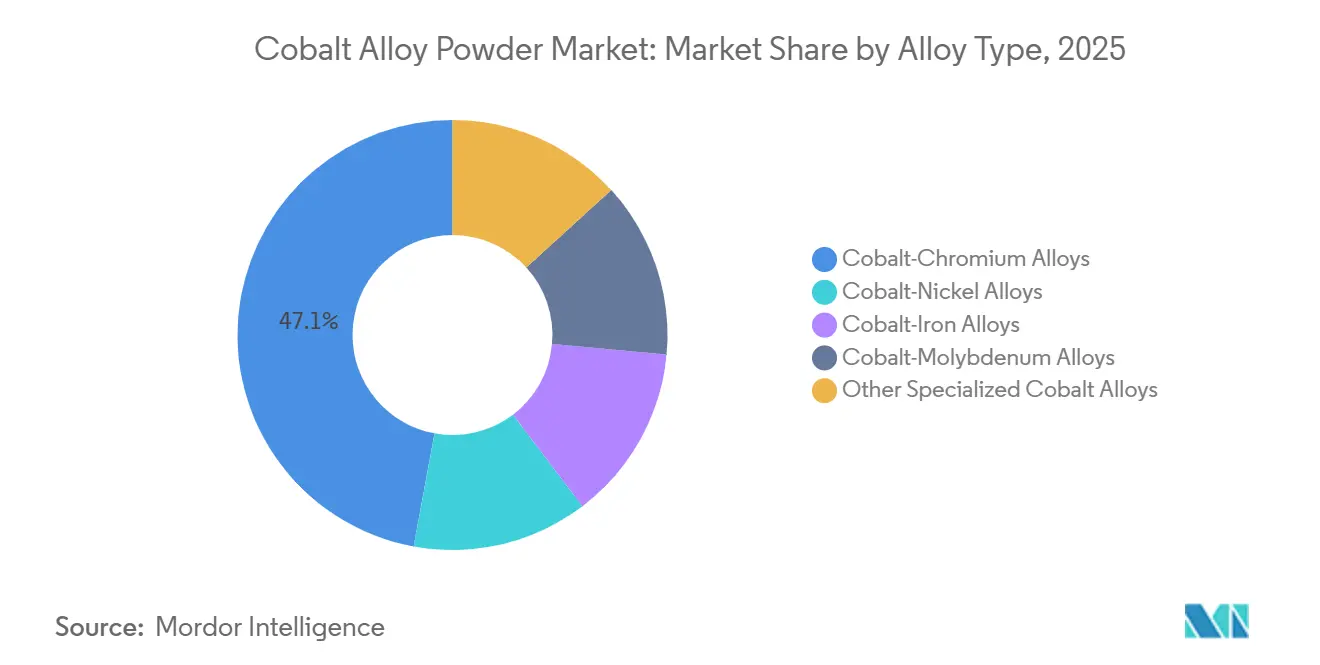

- 合金タイプ別では、コバルト-クロムが2025年のコバルト合金粉末市場シェアの47.11%を占め、2026年から2031年の期間において5.76%のCAGRで最も速く成長しています。

- 製造方法別では、アトマイゼーションが2025年のコバルト合金粉末市場シェアの73.22%を占め、2026年から2031年の期間において6.03%のCAGRで拡大すると予測されています。

- 用途別では、積層造形が2025年のコバルト合金粉末市場規模の32.56%を占め、2026年から2031年の期間において6.11%のCAGRで成長をリードしています。

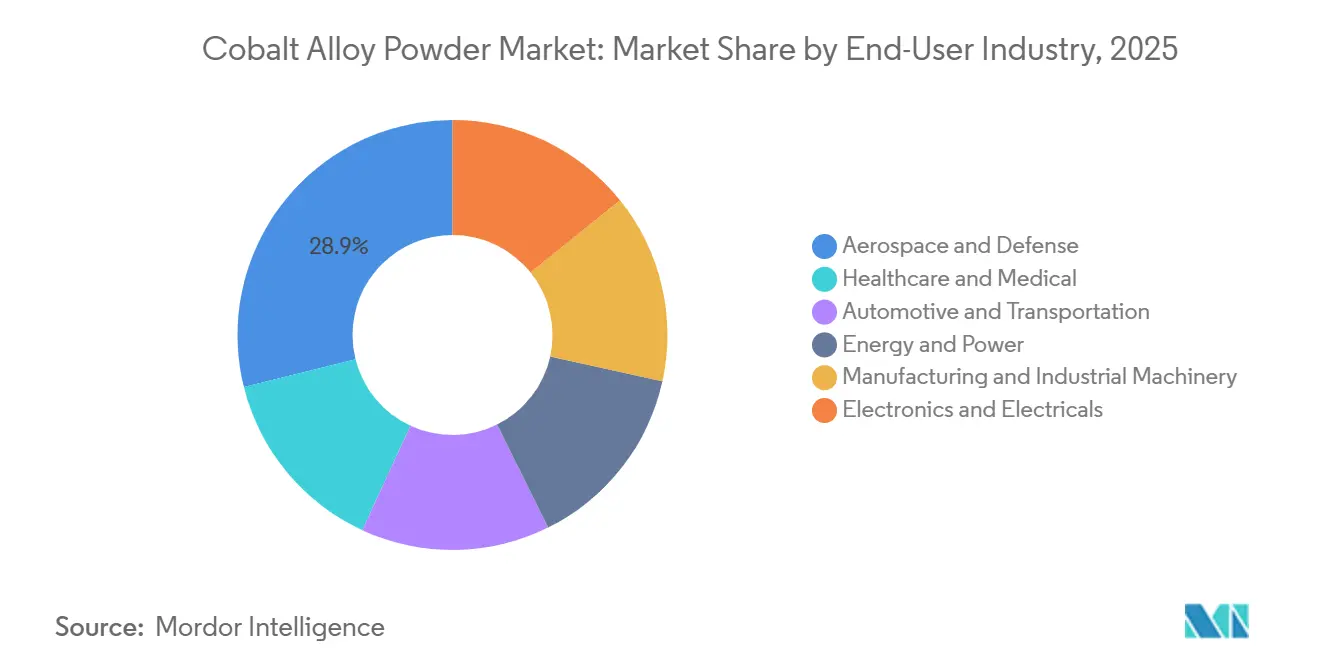

- エンドユーザー産業別では、航空宇宙・防衛が2025年に28.89%の収益を生み出し、2026年から2031年にかけて最高の6.12%のCAGRを示しています。

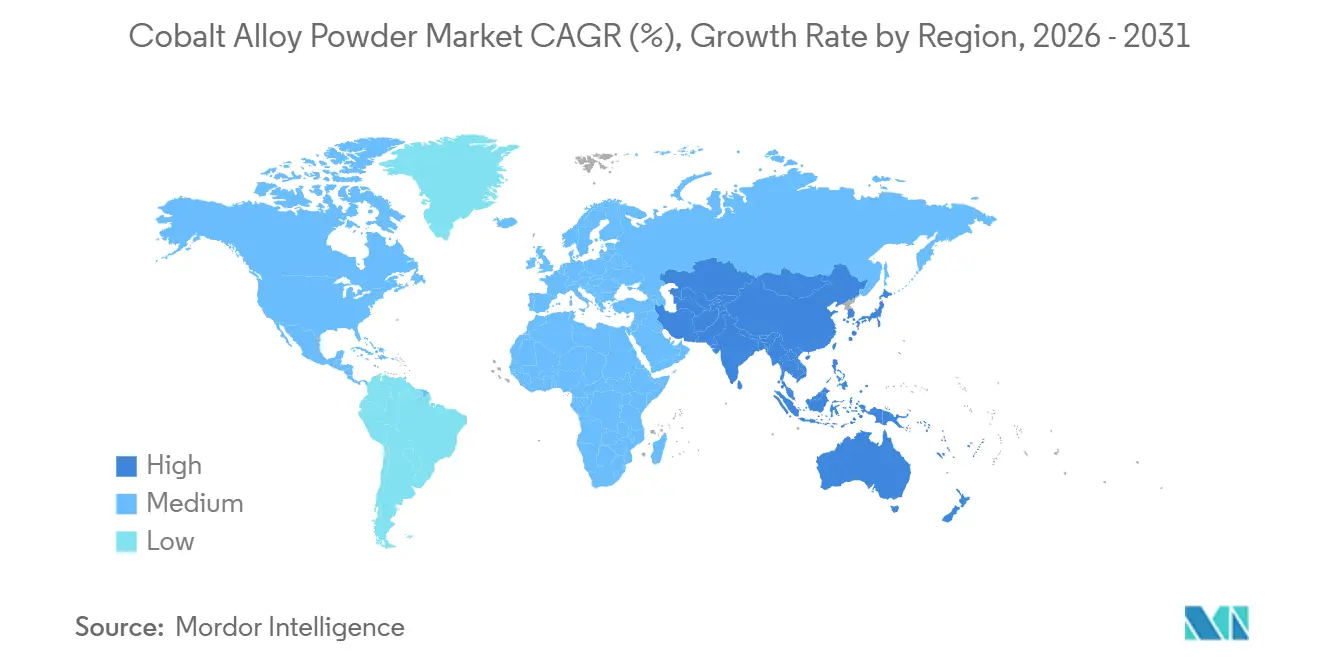

- 地域別では、アジア太平洋が2025年の収益の36.67%を占め、2026年から2031年の期間において6.03%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコバルト合金粉末市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 航空宇宙・医療の高性能ニーズ | +1.4% | 世界規模、北米・欧州の航空宇宙ハブおよびアジア太平洋の医療機器製造に集中 | 中期(2~4年) |

| 耐摩耗・耐腐食工具の需要 | +0.9% | 世界規模、アジア太平洋の製造クラスター(中国、日本、韓国)および欧州の自動車工具において最も強い | 長期(4年以上) |

| 水素タービン材料要件 | +1.1% | 欧州(水素インフラのリーダー)、北米(産業脱炭素化)、新興アジア太平洋 | 長期(4年以上) |

| MROにおけるコールドスプレー補修の採用 | +0.7% | 北米・欧州(成熟したMROネットワーク)、商業航空アフターマーケットにおけるアジア太平洋の成長 | 中期(2~4年) |

| AI加速型カスタム合金設計 | +0.8% | 世界規模、北米・欧州の研究開発センターが主導し、アジア太平洋の受託製造において急速に採用 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

航空宇宙・医療の高性能ニーズ

次世代商業エンジンは現在、タービン入口温度を1,650℃超に押し上げています。この急上昇により、特にニッケルシステムが機能しない状況での耐酸化性で高く評価されるコバルト-クロム粉末の需要が高まっています。スケールアップの勢いを示す動きとして、ATIは2025年に大型積層造形施設を開設しました。この施設では、米国海軍原子炉向けに特化して設計された高さ最大1.5mのコバルト超合金部品を製造しています。医療機器分野では、ASTM F75準拠のCoCrMoが股関節ステムの優先材料であり続けていますが、EU医療機器規則(MDR)が最近コバルトをCMR(発がん性・変異原性・生殖毒性)物質に指定しました。この指定により、特定の閾値を超えるコバルト含有量に対する警告ラベルが義務付けられ、チタンのみの接合部の試験が促進されています。ECRIのレビューでは、コバルト-クロムステントとその対応品との間で標的病変血行再建術に有意差は認められず、代替品の緊急性は低下しています。これらの規制上のハードルに対応して、Carpenter Technologyはバイオダー108を導入しました。この革新的なグレードは、ニッケルとコバルトの両方を含まないオーステナイト系ステンレス鋼であり、優れた引張強度を持ち、MDRラベルを巧みに回避しています。しかし、2024年の消費データによると、超合金が世界のコバルト使用量の相当なシェアを占めており、航空宇宙産業とインプラント産業の両方からの揺るぎない需要が浮き彫りになっています。

耐摩耗・耐腐食工具の需要

ステライトおよびトリバロイファミリーは現在、炭化物が以前に性能不足であった切削工具、石油・ガスバルブ、熱間成形ダイスなどの用途に使用されています。600℃で実施された試験では、サスペンションプラズマスプレーによって塗布された溶射コバルト酸化物コーティングが最低の摩耗率を示しました。この優れた性能は、潤滑性グレーズ層を形成するCoOからCo₃O₄への相転移に起因しています。KennametalのInfrastructure部門は、ネバダ州、ノースカロライナ州、ドイツ、中国に粉末プラントを運営し、これらの先進用途向けにコバルト結合炭化物を供給しています。日本は近年、金属粉末生産を増加させており、バルブやダイスの補修に不可欠な球状CoCrMo原料の需要急増を牽引しています。さらに、高速フレーム溶射(HVOF)および空気燃料ジェットはデジタル粉末パスポートを採用し、工具サプライチェーンにおけるトレーサビリティの向上とスクラップの削減を実現しています。

水素タービン材料要件

OEMは現在、優れた耐スケール性を持つコバルト-クロム-モリブデンライナーおよびノズルの認定を進めています。水素燃焼により高圧蒸気が発生し、ニッケル超合金が劣化するため、この認定は不可欠です[1]フラウンホーファー、「極限環境向け溶射によるコバルト系グレーズ層の再現」、フラウンホーファー、fraunhofer.de。さらに、Ni-Co-Cr-Al-Feシステムにおける機械学習ガイドHEAが酸化物剥離挙動を改善しました。また、FOMAS/3D Energyは水素ガスバルブ向けにMIMETE N 75粉末を導入しました。この粉末は8週間のリードタイムを特徴とし、従来の鋳造部品より低価格で提供されています。欧州のグリーンディール資金と米国インフレ抑制法による製造クレジットにより、パイロットタービン建設が勢いを増しており、低炭素電力推進におけるコバルト合金の重要な役割が強調されています。

MROにおけるコールドスプレー補修の採用

高温摩擦試験により、CMSX-4基板へのコバルト合金の空気燃料溶射がタービンブレードの寿命を延ばすだけでなく、代替オーバーレイを凌駕することが明らかになっています。ATIは材料科学とレーザー粉末床溶融結合を組み合わせ、AS9100D認定補修を提供し、航空機のダウンタイムを大幅に削減しスクラップ率を低下させています。中国とシンガポールでアフターマーケット量が急増する中、アジア太平洋のMROショップはコールドスプレーの知的財産をライセンス供与し、微細コバルト粉末の二次需要を創出しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 環境・倫理的採掘問題 | -0.6% | コンゴ民主共和国から調達するグローバルサプライチェーン;EUと北米でコンプライアンス圧力が最も強い | 中期(2~4年) |

| EUのインプラントにおける重要材料制限 | -0.4% | 欧州(MDR施行)、CEマーキングを必要とする輸出市場への波及 | 短期(2年以内) |

| 新興高エントロピー合金代替品 | -0.3% | 世界規模、北米・欧州が主導する研究開発、航空宇宙プロトタイピングにおける早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

環境・倫理的採掘問題

2025年、コンゴ民主共和国(DRC)はコバルト市場における支配的プレーヤーとしての地位を維持し、世界の採掘コバルトの大部分を占めています[2]Sandvik、「責任ある調達レポート2024」、Sandvik、sandvik.com。しかし、トレーサビリティ向上の取り組みにもかかわらず、DRCの零細採掘業者は児童労働の疑惑に直面し続けています。2026年のDRCにおける4か月間の輸出凍結により、コバルト価格が大幅に上昇しました。この価格急騰によりアトマイザーのマージンが圧迫され、インドネシア産HPAL沈殿物へのシフトが促進されました。同時に、RMAPコンプライアンスに向けた製錬所の監査により、価格に敏感な工具セグメントの多くが採用を躊躇してきたESGプレミアムの重要性が高まっています。

EUのインプラントにおける重要材料制限

EU MDRの特定閾値を超えるコバルトへのCMRラベルにより、患者の懸念と保険会社の監視が強まっています。データによると、プロフェムール モジュラーネック股関節が頻繁に改訂を受けており、再処方への要求が高まっています。Carpenterのバイオダー734は窒素強化鋼であり、コバルトを完全に回避しながら疲労限界を満たしており、欧州整形外科における材料転換を示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

合金タイプ別:コバルト-クロムが用途全体で支配

2025年、タービンブレードと整形外科用インプラントの需要に牽引されたコバルト-クロム合金が、コバルト合金粉末市場の47.11%を占めました。これらの粉末は2026年から2031年の期間において5.76%のCAGRで成長すると予測されており、800℃を超える温度での酸化に耐え、関節面の摩耗から保護します。しかし、EUのMDR CMRラベリングにより、一部のインプラントがチタンやステンレス鋼の代替品に移行する可能性があります。一方、コバルト-ニッケルなどの第二層システムは燃焼器ライナーに使用され、コバルト-鉄は軟磁性部品に向けられています。トリバロイやCoCrAlYボンドコートを含む特殊グレードは、ニッチな耐摩耗・コーティング用途に使用されています。

積層造形はコバルト-クロムの重要性を際立たせており、複雑な冷却流路やカスタマイズされた患者固有のジオメトリを実現しています。FOMASグループのMIMETE N 75粉末はその汎用性を示し、産業用ガスタービンへの応用が見られます。一方、755 MPaを超える降伏強度を持つHEAプロトタイプは、2030年代半ばに潜在的な市場脅威をもたらす可能性があります。しかし、航空宇宙における10年単位の承認プロセスと高い原材料コストにより、コバルト-クロムは当面の間、引き続き注目を集めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

製造方法別:アトマイゼーションがリード、プラズマが加速

2025年までに、コバルト合金粉末製造においてアトマイゼーションが73.22%のシェアで支配的となりました。LPBF原料向けには、ガスおよび真空誘導溶解ガスアトマイゼーション(VIGA)が最有力の選択肢となりました。一方、水アトマイゼーションは、その独自の形態がフロー性を妨げないプレス・焼結部品にニッチを見出しました。アトマイゼーションは成長軌道にあり、2026年から2031年の予測期間において6.03%のCAGRで拡大しています。この急増は主に、スクラップを95%球形の粉末にリサイクルし、ISO/ASTM 52907規格を満たすために酸素含有量を500 ppm以下に維持する超音波バリアントに起因しています。

2025年のパイロットでは、バージン原料を必要とせずFeCoNiのリサイクルが実証されました。同様に、Powder2Powderシステムはネットゼロに近いサプライチェーンを実現するために開発されました。メカニカルアロイングは汚染の懸念から主に研究領域にとどまっていますが、電解法は超高純度ニッチグレードの需要に対応しています。さらに、デジタル化された粉末パスポートやAI強化インラインセンサーなどの革新がランドスケープを変革しています。これらの進歩により、粒子分布のリアルタイム監視が可能となり、VIGAおよびプラズマ生産ラインの両方でバッチ不良率が顕著に低下しています。

用途別:積層造形が成長をリード

2025年、コバルト合金粉末市場では積層造形が32.56%のシェアで圧倒的なリードを示しました。予測では、2026年から2031年の予測期間において6.11%のCAGRの成長軌道が見込まれています。この楽観的な見通しは、高さ1.5メートルの海軍推進部品を製造するレーザー粉末床溶融結合機などの重要な進歩によって支持されています。航空宇宙分野では、タービン効率を向上させるために内部冷却チャネルなどの革新が導入されています。医療分野では、OEMが3Dプリンティングを活用して多孔質骨結合インプラントを製造し、患者の回復時間を大幅に短縮しています。

溶射コーティングは主要な用途として台頭しており、高速フレーム溶射(HVOF)やサスペンションプラズマスプレーなどの技術を採用しています。コバルト酸化物およびCoCrMoオーバーレイを使用することで、これらの方法はバルブや化学反応器を最高600℃の温度から保護しています。航空アフターマーケットでは、コールドスプレー補修が部品を再生し、その運用寿命を大幅に延長しています。工具産業はバインダージェットおよびダイレクトエネルギーデポジション法を活用して、従来の放電加工(EDM)の効率を超えるコンフォーマル冷却ダイスを迅速に製造しています。エネルギー分野では、水素対応タービンや原子力蒸気発生器部品にコバルト合金を統合し、長期的な運用サイクルにわたって堅牢で持続的な需要を確保しています。

エンドユーザー産業別:航空宇宙・防衛が最速

2025年、航空宇宙・防衛分野はコバルト合金粉末市場の28.89%を占めました。このセグメントは、ボーイングおよびエアバスの小型機の生産率増加に牽引され、2026年から2031年の予測期間において6.12%のCAGRで成長すると予測されています。さらに、B-21やNGADなどの防衛プログラムは、高温部における1,200℃での運用にCoCrMoを指定しています。ヘルスケア分野も重要な役割を果たしています。しかし、世界のインプラントは安定を維持している一方、EUのCMRラベリングは不確実性をもたらしています。

自動車産業はコバルト-鉄磁石と排気バルブを活用しています。しかし、電気自動車向けの磁石化学の変化がこの成長を抑制する可能性があります。一方、エネルギー・電力分野は特に水素インフラの進歩により勢いを増しています。様々な製造業がコバルト結合炭化物を耐摩耗部品に使用しており、石油・ガスおよびパルプ工場での需要が顕著です。最後に、電子機器分野は小さな貢献者ではありますが、高周波インダクタ向けに軟磁性粉末を使用しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2025年、中国の精製支配と2024年の粉末冶金生産増加に支えられたアジア太平洋地域が世界収益の36.67%を占め、堅調な6.03%のCAGR(2026年~2031年)で拡大しています。韓国の航空宇宙支出の増加がCoCrタービンディスクの国内需要を刺激しました。同時に、シンガポールのプラズマリサイクルパイロットとインドの新興積層造形クラスターが後押しとなりましたが、両地域は輸入粉末への依存が続いています。

北米は、インフレ抑制法クレジットの恩恵を受ける主要州の大規模積層造形ハブと粉末プラントを活用して僅差で続いています。カナダのMROエコシステムとメキシコのティア1自動車サプライヤーが需要を押し上げましたが、両国ともDRCからの潜在的な供給ショックに直面しています。

欧州は航空宇宙・医療分野からの強い需要を享受しましたが、大陸の厳格な規制に対処しました。主要サプライヤーはドイツ、英国、フランスに拠点を設立しました。しかし、課題は続いています:MDR CMRラベリングがコバルトインプラント量を脅かし、重要原材料法が大陸内精製の緊急性を強調しています。しかし、北欧の水素プロジェクトと洋上風力発電の取り組みが勢いを増しており、整形外科の潜在的な後退を相殺する可能性があります。

南米とMEA地域は控えめな貢献にとどまりました。ブラジルはプラットフォームパイプラインを活用し、サウジアラビアはビジョン2030資金をガスタービン能力の強化に充てました。2025年末に解除されたDRCの輸出モラトリアムは、アフリカの原料調達におけるアジアへの依存を浮き彫りにしました。この洞察が、戦略的パートナーシップを通じて注目すべき総量を達成しているインドネシアのHPAL能力の迅速な拡大を触媒しました。

競合ランドスケープ

コバルト合金粉末市場は中程度に分散した状態が続いています。現在の成功は、AI駆動の合金設計、スクラップリサイクルのためのプラズマアトマイゼーション、顧客ESG監査に対応するデジタルトレーサビリティなどの革新にかかっています。透明性やカスタム合金の迅速な調整が不足しているプレーヤーは、特に航空宇宙・医療分野がサプライヤー選定を精緻化するにつれて、遅れをとるリスクがあります。

コバルト合金粉末産業リーダー

CRS Holdings, LLC.

Sandvik AB

Höganäs AB

ATI

GKN Powder Metallurgy

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年7月:KoBold Metalsは、重要鉱物への米国のアクセスを改善するためにコンゴ民主共和国と鉱物探査協定を締結しました。投資家に支援されたこの取り組みは、中国が管理するコバルト加工への依存を低減することを目的としています。サプライチェーンの多様化は、先進製造に不可欠なコバルト合金粉末の生産を支援すると期待されています。

- 2025年5月:EUの重要原材料法が発効し、コバルトを含む重要材料のサプライチェーン強靭性を強化するための枠組みを確立し、世界の調達戦略に顕著な影響をもたらしました。

世界のコバルト合金粉末市場レポートの範囲

コバルト合金粉末は、クロム、ニッケル、モリブデンなどの元素で設計された微細分割コバルト系材料であり、優れた高温強度、耐摩耗性、生体適合性を提供するよう設計されています。航空宇宙タービンブレードや医療インプラントを含む高度な用途に不可欠であり、3Dプリンティングでの使用のためにガスアトマイゼーションによって製造されるのが一般的です。

コバルト合金市場は、合金タイプ、製造方法、用途、エンドユーザー産業、地域別にセグメント化されています。合金タイプ別では、コバルト-クロム合金、コバルト-ニッケル合金、コバルト-鉄合金、コバルト-モリブデン合金、その他の特殊コバルト合金にセグメント化されています。製造方法別では、アトマイゼーション(ガス、水、プラズマ)、化学還元、電解法、メカニカルアロイングにセグメント化されています。用途別では、積層造形・3Dプリンティング、航空宇宙部品、医療インプラント・機器、工具・耐摩耗部品、溶射コーティング、エネルギー・発電、その他(自動車、防衛、電子機器)にセグメント化されています。エンドユーザー産業別では、航空宇宙・防衛、ヘルスケア・医療、自動車・輸送、エネルギー・電力、製造・産業機械、電子機器・電気機器にセグメント化されています。レポートはまた、主要地域の17か国における市場規模と予測もカバーしています。各セグメントの市場規模と予測は、金額(米ドル)に基づいて行われています。

| コバルト-クロム合金 |

| コバルト-ニッケル合金 |

| コバルト-鉄合金 |

| コバルト-モリブデン合金 |

| その他の特殊コバルト合金 |

| アトマイゼーション(ガス、水、プラズマ) |

| 化学還元 |

| 電解法 |

| メカニカルアロイング |

| 積層造形・3Dプリンティング |

| 航空宇宙部品 |

| 医療インプラント・機器 |

| 工具・耐摩耗部品 |

| 溶射コーティング |

| エネルギー・発電 |

| その他(自動車、防衛、電子機器) |

| 航空宇宙・防衛 |

| ヘルスケア・医療 |

| 自動車・輸送 |

| エネルギー・電力 |

| 製造・産業機械 |

| 電子機器・電気機器 |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 合金タイプ別 | コバルト-クロム合金 | |

| コバルト-ニッケル合金 | ||

| コバルト-鉄合金 | ||

| コバルト-モリブデン合金 | ||

| その他の特殊コバルト合金 | ||

| 製造方法別 | アトマイゼーション(ガス、水、プラズマ) | |

| 化学還元 | ||

| 電解法 | ||

| メカニカルアロイング | ||

| 用途別 | 積層造形・3Dプリンティング | |

| 航空宇宙部品 | ||

| 医療インプラント・機器 | ||

| 工具・耐摩耗部品 | ||

| 溶射コーティング | ||

| エネルギー・発電 | ||

| その他(自動車、防衛、電子機器) | ||

| エンドユーザー産業別 | 航空宇宙・防衛 | |

| ヘルスケア・医療 | ||

| 自動車・輸送 | ||

| エネルギー・電力 | ||

| 製造・産業機械 | ||

| 電子機器・電気機器 | ||

| 地域別 | アジア太平洋 | 中国 |

| 日本 | ||

| インド | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年のコバルト合金粉末市場の予測値は?

2026年の24億4,000万米ドルから2031年には31億5,000万米ドルに達すると予測されており、5.22%のCAGR(2026年~2031年)で成長します。

この市場内で成長をリードするセグメントは?

積層造形が最も急速に拡大している用途であり、6.11%のCAGR(2026年~2031年)で進展しています。

アジア太平洋がシェアを拡大している理由は?

中国の精製支配、大同特殊鋼の粉末生産量の増加、日本と韓国の拡大する航空宇宙プログラムが地域需要を押し上げています。

インプラント向けコバルト粉末に規制はどのような影響を与えていますか?

EU MDRは0.10重量%を超えるコバルトをCMR物質に分類し、整形外科機器における警告ラベルまたは合金代替を義務付けています。

粉末製造を再形成している技術は何ですか?

リサイクル原料向けの超音波プラズマアトマイゼーションとAI駆動の合金設計が、持続可能性を向上させながらコストと開発時間を削減しています。

最終更新日: