コーティングガラス市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 47.06 十億米ドル |

| 市場規模 (2031) | 68.12 十億米ドル |

| 成長率 (2026 - 2031) | 7.68% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコーティングガラス場分析

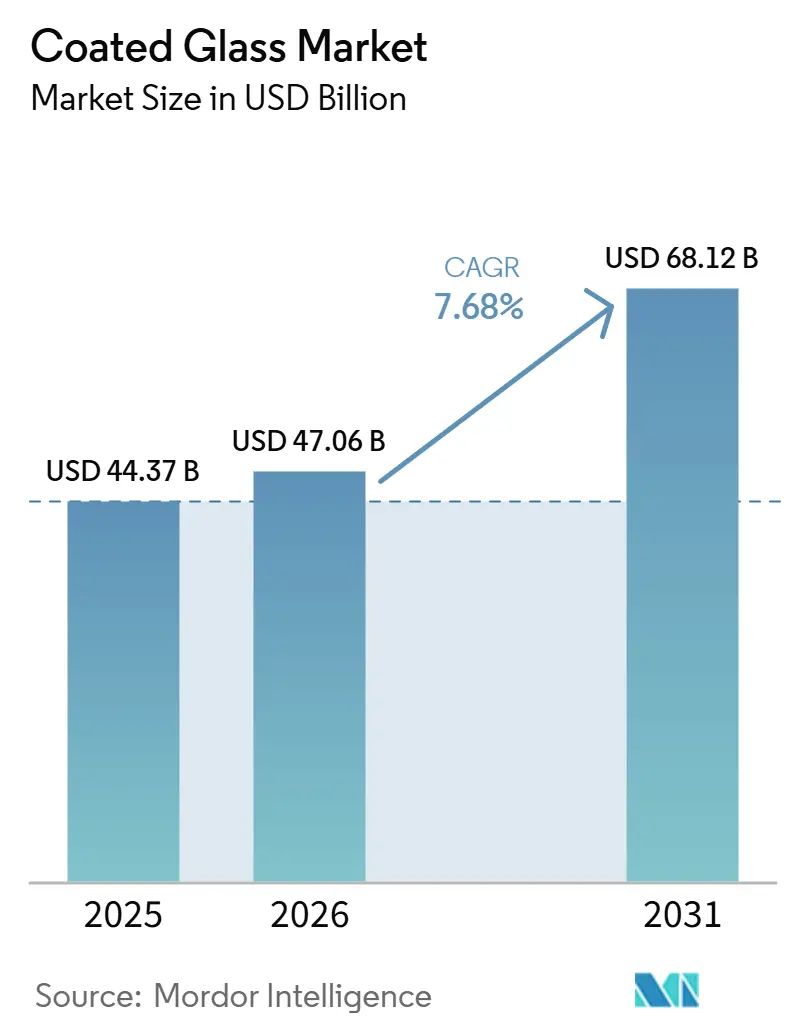

コーティングガラス市場規模は2025年に443.7 ビリオン 米ドルと評価され、2026年の470.6 ビリオン 米ドルから2031年には681.2 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.68%です。コーティングガラス市場の需要は、特に欧州と中国において、より厳格な建築効率規制と引き続き連動しており、新たな基準によってコーティング製品はオプションのアップグレードからプロジェクトの中核要件へと移行しています。このトレンドは市場の基盤を支えており、一部の地域で新規建設が鈍化する中でも、改修需要、商業用エネルギーコンプライアンス、および建物外皮性能の向上が引き続き需要量を牽引しています。同時に、コーティングガラス市場は自動車および太陽光発電用途を通じて追加的な成長経路を開拓しており、熱制御、光学的透明度、および反射防止性能が製品価値とシステム効率に影響を与えています。競争動向を見ると、生産者は規制需要のある地域で生産能力を拡大しながら、次の仕様ラウンドに先立って高付加価値製品ラインを確保していることが示さています。しかしながら、銀価格の変動性と新たな内包炭素開示要件が原材料リスクとコーティングガラス市場全体のコンプライアンスコストを増大させているため、マージン圧力は依然として重要な課題です。

レポートの主要ポイント

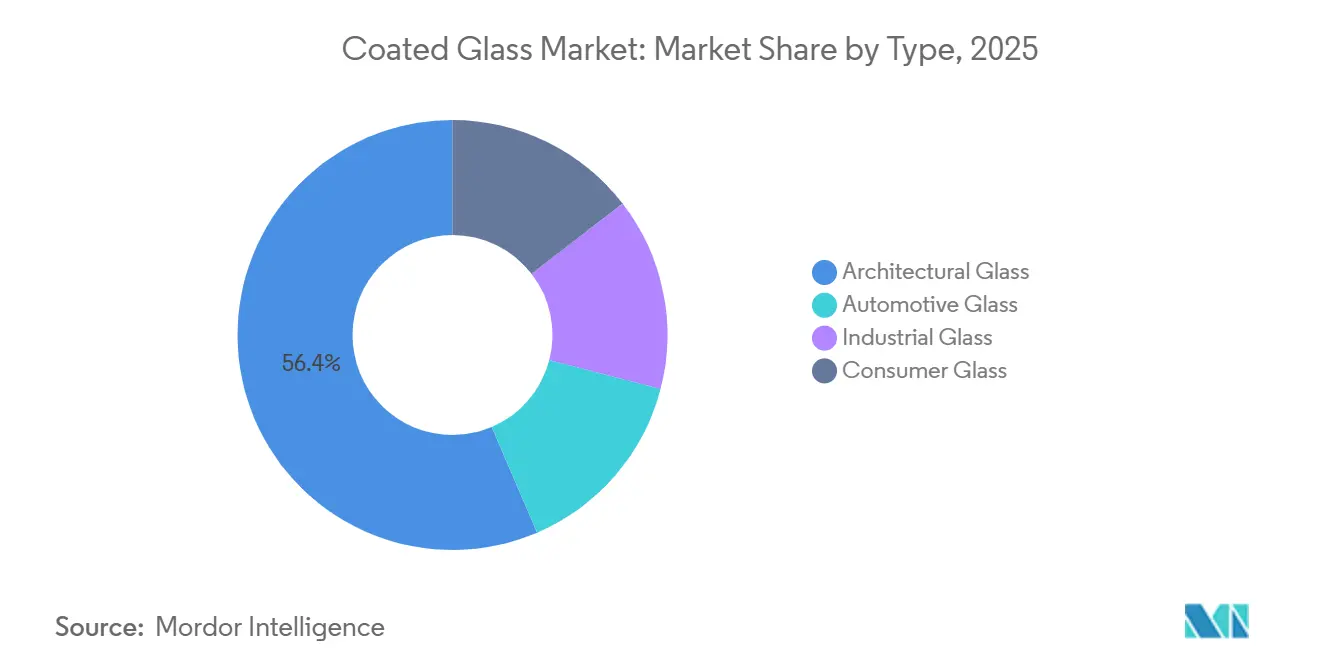

- タイプ別では、建築用ガラスが2025年のコーティングガラス市場規模の56.44%を占め、自動車用ガラスは2031年にかけてCAGR 7.80%で拡大する見込みです。

- コーティングタイプ別では、Low-Eコーティングが2025年の収益の42.70%を占め、反射防止コーティングは2031年にかけてCAGR 8.12%で成長すると予測されています。

- 基材別では、フロートガラスが2025年に62.35%のシェアでトップとなり、合わせガラスは2031年にかけてCAGR 8.33%で最も速い成長を記録する見込みです。

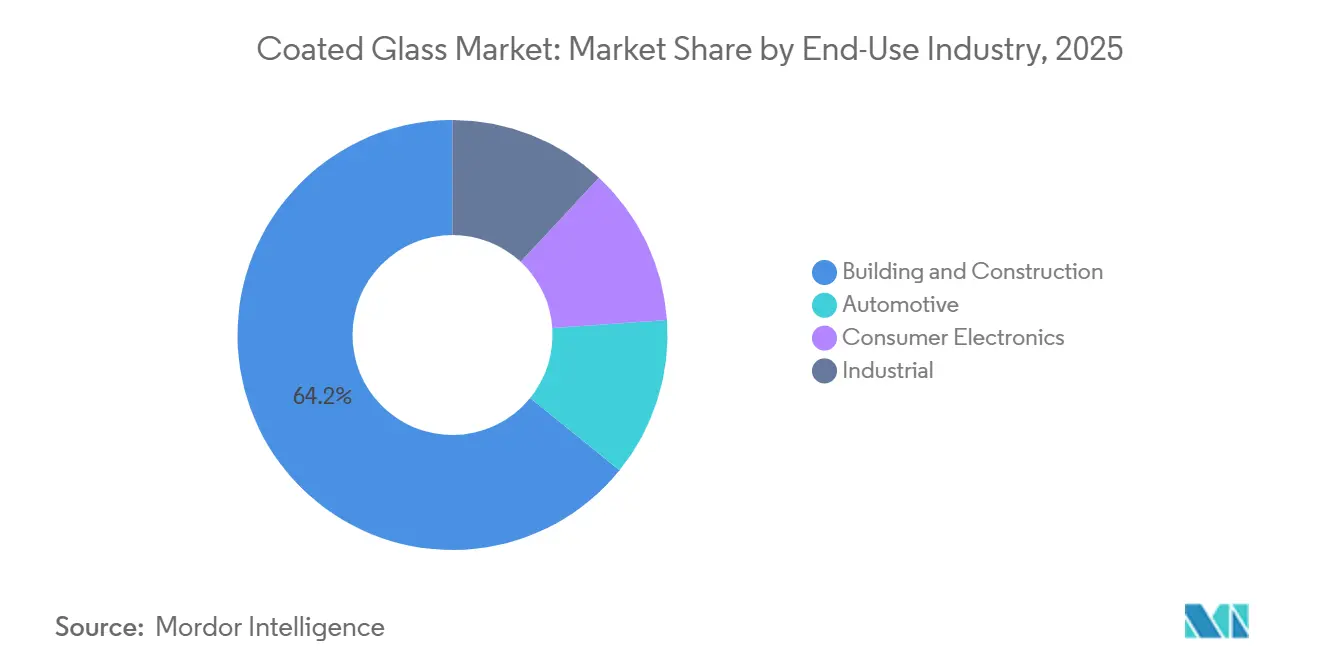

- 最終用途産業別では、建築・建設が2025年の収益の64.17%を占め、自動車は2031年にかけてCAGR 8.25%で拡大する見込みです。

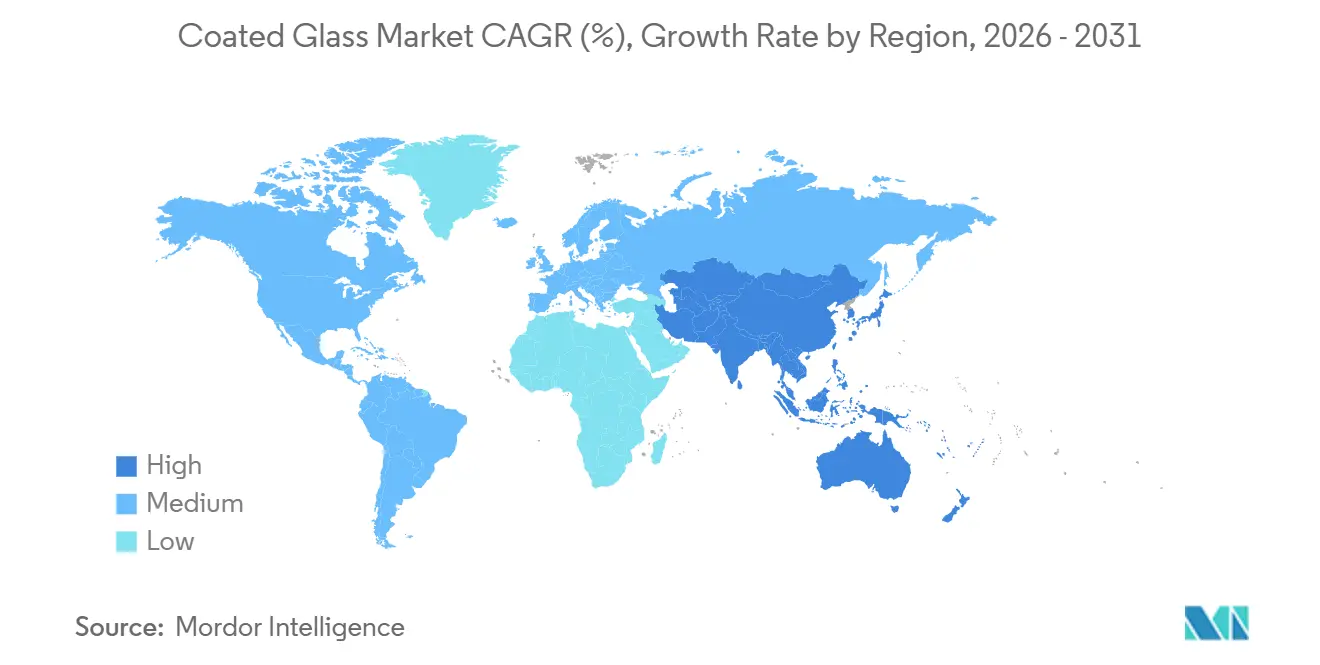

- 地域別では、アジア太平洋が2025年のコーティングガラス市場のグローバルシェアの47.52%を占め、2031年にかけて地域別最高のCAGR 8.41%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルコーティングガラス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 建物外皮のエネルギー消費削減 | +2.1% | EU、中国、北米でより強い影響を持つグローバル | 短期(2年以内) |

| 自動車および太陽光発電(PV)からの太陽熱制御需要の増加 | +1.5% | アジア太平洋と北米に中核需要を持つグローバル | 中期(2〜4年) |

| エレクトロクロミックおよびダイナミックコーティングガラスの成長 | +1.0% | 北米、欧州、東アジア | 中期(2〜4年) |

| 建築材料に対するより厳格な内包炭素規制 | +0.7% | 欧州および北米、アジア太平洋への波及あり | 長期(4年以上) |

| 耐傷性多機能コーティングの需要 | +0.5% | アジア太平洋の電子機器ハブに集中するグローバル | 中期(2〜4年) |

| 熱、音響、自己洗浄特性を組み合わせた多機能コーティングの拡大 | +0.4% | 欧州および北米の商業建設 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

建物外皮のエネルギー消費削減が低放射率(Low-E)仕様率を向上させる

建物外皮性能は、コーティングガラス市場における直接的な買要因となりつつあります。ガラス張りは現在、商業用および住宅用建物のエネルギーコンプライアンスにおいて中心的な役割を果たしています。2024年5月に発効した改訂版建物エネルギー性能指令は、加盟国が2026年5月までに国内法に組み込むことを義務付けており、改修目標とゼロエミッション建物基準をプロジェクト開発者および加工業者にとっての近期需要指標に転換しています[1]欧州委員会、「建物エネルギー性能指令」、欧州委員会、energy.ec.europa.eu。2026年4月に公布され2026年11月から施行される中国のGB/T 47553-2026規格も、建築用ガラスの選定を測定可能なエネルギーバランス計算とより密接に結びつけることで、コーティングガラス市場を支援すると期待されています。効率規制が厳格化するにつれ、標準的な透明ガラスは大型商業入札での適用範囲を失いつつあり、新たな供給が完全に稼働する前でも、コーティングガラス市場における認証済みLow-E製品の実用的価値が高まっています。NSGグループがポーランドに新たなスパッタリングコーティングラインに1億6,000万ズウォティ(4,000万米ドル)を投資する決定は、サプライヤーが次の規制改修需要の波に近い場所に生産能力を配置していることを示しています。

太陽熱制御需要の増加がEV航続距離経済学をコーティングガラス仕様と結びつける

コーティングガラス市場は、車両設計と太陽光発電が単一製品内での光学的・熱的制御性能の価値を高めるにつれて恩恵を受けています。電気自動車では、太陽熱制御ガラスおよびヒーター付きガラスがキャビン温度管理を改善でき、メーカーが航続距離を保護し各プラットフォームの機能内容を増やすことを目指す中でその重要性が高まっています。Fuyao Glassは2025年に高付加価値製品のシェアが5.4パーセントポイント増加し、純利益が24.2%上昇したと報告しており、コーティングおよび機能豊富なガラス張りが標準的な車両ガラスラインよりも速く成長していることを示しています。太陽光発電側では、プロジェクト開発者がモジュール性能と長期プロジェクト経済性を向上させる改善を引き続き重視しているため、反射防止コーティングガラスは依然として重要であり、コーティングガラス市場が建設以外のより広い用途基盤を維持するのに役立っています。Guardian Glassのエジプトにおける新たな高性能コーターへの投資も、サプライヤーが地域の建設と近隣の輸出回廊の両方からの太陽熱制御およびLow-E需要に向けてポジションを取っていることを示しています。

エレクトロクロミックガラスの成長がガラス張りを受動的インフラから能動的インフラへと転換する

ダイナミックコーティングは、ガラス張りを静的な外皮材料から応答性の高い制御面へと転換することで、コーティングガラス市場のプレミアムセグメントを変革しています。この変化は製品性能と初期段階の仕様の両方を反映しており、これらのシステムは通常、建物の設計段階で選定されるため、早期パートナーは後から価格のみで競合するサプライヤーよりも強いポジションを持ちます。オランダ応用科学研究機構(TNO)は2026年6月に、SunSmartサーモクロミックコーティングが初めて実際の建物や住宅に適用されたと報告しており、スマートコーティングがテスト環境から実際の使用へと移行していることを示しています。この進展は、スマートコーティングが標準的な静的Low-Eスタックと同じ設計論理に依存せずに熱制御を支援できるため、コーティングガラス市場にとって重要であり、プレミアムプロジェクト向けの製品ラダーを広げています。また、ファサードエンジニア、システムインテグレーター、コーティング生産者がより早い段階でより緊密に協力する可能性が高まることを意味しており、高性能都市建築における仕様主導型ビジネスの競争を再形成する可能性があります。

より厳格な内包炭素規制がコーティングガラスの調達基準を再定義する

内包炭素規制は、主要な建築プロジェクトにおいて熱的・光学的性能とほぼ同等に重要になりつつある文書化レイヤーをコーティングガラス市場に追加しています。2025年12月に採択された委任規則は、2028年1月から1,000m²を超える新築建物、2030年1月からすべての新築建物に対してライフサイクル地球温暖化ポテンシャルの開示を義務付けており、サプライヤーにコンプライアンス投資の固定スケジュールを提供しています。エネルギーと環境デザインのリーダーシップ(LEED)v5も基準を引き上げており、製品固有の環境製品宣言(EPD)が仕様決定においてプロジェクト資格取得においてより中心的な役割を果たし、広範な平均データの有用性を低下させています。Cardinal Glassは2026年1月にコーティングガラス製品ラインの製品固有のタイプIII EPDを公表することで対応し、文書化自体がコーティングガラス市場における競争資産となっていることを示しました。小規模な加工業者やコンバーターは、コーティングの再調合、環境報告、および顧客の再資格取得が同時に時間と商業的アクセスを制限する可能性があるため、より大きな圧力に直面しています。

制約要因の影響分析*

| 制約要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コーティングラインへの投資における高い設備投資要件と歩留まりの課題 | -0.6% | 新興市場と新規参入者に最も強い影響を持つグローバル | 中期(2〜4年) |

| スパッタリングプロセスにおける銀および特殊酸化物のコスト変動 | -0.5% | 欧州と東アジアにマージン圧力が集中するグローバル | 短期(2年以内) |

| コーティングスタック再調合後の再資格取得の負担 | -0.3% | 欧州および北米 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い設備投資要件が市場参入者にとって構造的障壁を生み出す

コーティングガラス市場は参入障壁が高く、高度なスパッタリングラインは大規模な資本支出、長いコミッショニング期間、および生産開始後の厳格な歩留まり管理を必要とします。NSGグループのポーランドプロジェクトはこの要因を示しており、単一の高度なコーティングラインには1億6,000万ズウォティ(4,000万米ドル)の投資が必要です[2]NSG Group、「未来への投資、ポーランドの高度なガラスコーティングライン」、NSG Group、nsg.com。Şişecamのコーティングガラスラインへの継続的な投資は、この市場での意味のある生産能力拡大が依然として主に強固なバランスシートと安定した下流アクセスを持つ企業に限られていることをさらに示しています。コーティングガラス市場では、多くの潜在的参入者が競争力のあるラインを迅速に構築するために必要な時間、プロセス専門知識、または資本構造を欠いているため、新興経済国では地域需要が地域のコーティングガラス供給を上回る可能性があります。その結果、大手既存企業は、特に需要が強い時期に設備のリードタイムが増加する際に、小規模企業が実行可能な国内生産能力を確立するよりも速く新しい地域に拡大できます。

銀および特殊酸化物の価格変動がコスト予測可能性を損なう

銀ベースのスパッタリングターゲットが高性能Low-Eおよび太陽熱制御スタックに不可欠であるため、銀価格の変動性はコーティングガラス市場における主要な操業リスクであり続けています。インプットは、銀のスポット価格が2025年を通じて急激に変動する可能性があることを示しています。より広い変動パターンは、ロンドン貴金属市場協会の2024年調査にすでに明らかであり、2024年の取引レンジの底値と天井値の間に78%のスウィングが報告されています。多くの商業供給契約が納期コミットメントと製品性能に基づいているため、この変動性は生産者に影響を与えますが、原材料コストショックは企業が製品を再値付けするよりも速くマージンに影響を与える可能性があります。この問題は銀を超えて広がっており、他の特殊酸化物ターゲットも供給集中リスクに直面しています。これらのリスクは、長期契約や明確なパススルー条件を欠く企業にとってコスト計画をより困難にしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:建築用ガラスがコア需要量基盤を保持し、自動車用ガラスが技術価値ミックスを向上させる

建築用ガラスは2025年の収益の56.44%を占め、コーティングガラス市場で最大のタイプとなっています。大規模な商業用および住宅用建築活動がこのポジションを支え、エネルギー効率規制も貢献しており、コーティングされた建築用ガラス張りは多くの大型プロジェクトで一般的な仕様となっています。コーティングガラス市場は引き続きこのタイプを需要量基盤として依存しており、オフィスビル、商業回廊、公共プロジェクト、および高性能住宅開発はLow-Eおよび太陽熱制御製品の幅広いミックスを必要としています。この基盤は、建築関連需要が単一の製品サイクルに依存するのではなく、改修、新規建設、およびコード主導のアップグレードにまたがるため、個々の最終市場が不均一になった場合でも重要です。同じ広範な需要基盤は、主要生産者がプラント稼働率を改善し、新しいコーティングスタックと下流処理への投資を支援するのにも役立ちます。

建築用ガラスは、そのスケールとコーティングガラス産業の主要需要ドライバー(規制、エネルギー節約、仕様主導型調達)との整合性からリードしています。しかし、自動車用ガラスは2031年にかけてCAGR 7.80%で最も速く成長するタイプであり、高付加価値機能が従来の建設主導型カテゴリーよりも速く拡大していることを示しています。自動車用途では、ガラスは現在、熱管理、光学性能、ディスプレイ統合、センサー互換性をサポートしており、各新車プラットフォームが以前よりも多くのコーティングコンテンツを搭載できるようになっています。Fuyao Glassの2025年の業績(高付加価値製品のシェアの増加を含む)はこの変化を支持しており、より高機能な製品への需要が強まっていることを示しており、車両生産台数の増加のみによる成長ではありません。このダイナミクスにより、コーティングガラス市場は大規模な建築用需要量基盤と、製品ミックスを再形成し続けると予想される速く動く自動車用価値ストリームとのバランスを保っています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

コーティングタイプ別:Low-Eコーティングが現在の収益をリードし、反射防止コーティングが最も速い勢いを獲得

低放射率(Low-E)コーティングは2025年に42.70%のシェアでコーティングガラス市場をリードし、エネルギー効率の高い窓、ファサード、および複層ガラスユニットにおける中心的な役割を反映しています。そのポジションは、コーティングガラス市場の主要な規制要件(昼光性能を損なうことなく建物外皮を通じた熱移動を削減すること)に対応する能力から来ています。これにより、Low-E製品は建物性能規制を強化している欧州、中国、北米、およびその他の地域にサービスを提供するコーティング生産者にとっての主要な収益アンカーとなっています。反射コーティングおよび太陽熱制御コーティングはLow-E製品と並んで重要であり、太陽熱取得が主要な設計上の懸念である市場において、暑い気候の建築要件、グレア制御、およびファサード美観に対応しています。これらのコーティングを合わせることで、コーティングガラス市場はコンプライアンスと気候固有の性能ニーズに結びついており、さまざまな建物タイプにわたる幅広い需要を維持するのに役立っています。

反射防止コーティングは2031年にかけてCAGR 8.12%で成長すると予測されており、コーティングガラス市場が従来の窓用途を超えて拡大していることを示しています。自動車センサー、ヘッドアップディスプレイシステム、カメラカバー、太陽光発電ガラスなど、光学的透明度が性能に直接影響する用途がこの成長の最も強い支援を提供しています。ガラス面がより多くの電子的・視覚的機能を担うにつれて、反射防止性能は製品要件においてより組み込まれるようになっています。Corningの2025年1月のGorilla Armor 2の発売(モバイルデバイス向け初の耐傷性反射防止ガラスセラミックとして説明されている)も、単一のレイヤースタックで視認性、耐久性、プレミアムポジショニングを組み合わせるコーティングへの移行を支持しています。その結果、コーティングガラス市場はもはや熱効率のみによって定義されるのではなく、光学性能が速く成長する製品ニッチにおいて重要になっています。

基材別:フロートガラスがスケール経済を支え、合わせガラスが安全性と性能で拡大する

フロートガラスは2025年の収益の62.35%を占め、コーティングガラス市場全体でリードする基材となっています。そのポジションはバリューチェーンの基本的な経済性を反映しており、フロートガラスはコーティングラインが大型建築用および多くの自動車用途に必要とする平坦性、透明度、および生産スケールを提供しています。この役割はまた、フロートガラスをほとんどの主要生産者の操業基盤としており、安定したフロート給はコーティング品質、ライン効率、および納期信頼性と密接に結びついています。実際には、最終用途が性能レベル、設計、または最終用途によって異なる場合でも、コーティングガラス市場の多くはフロートベースの生産に依存しています。強化ガラスは強度と安全性の要件が重要な中間的なポジションを占め続けていますが、その加工ルートはフロートファーストの生産と比較して一部のコーティング選択を制限しています。

合わせガラスは2031年にかけて最高の基材CAGRである8.33%を記録すると予想されており、コーティングガラス市場全体での安全性、音響制御、および統合機能の重要性の高まりを示しています。成長は、フロントガラス、ルーフライト、および高度な車両ガラス張りが光学品質と構造性能を失うことなく追加機能を搭載する能力の両方を必要とする場所で最も強くなっています。NSGグループの2026年3月期の年次業績は、北米の自動車プラットフォームにおける高精度フロントガラスとルーフライト向けの合わせガラスの拡大を強調しており、プレミアム車両プログラムがこの基材に向けてより多くの需要量を引き寄せているという見方を支持しています。合わせガラスフォーマットはまた、音響制御、耐衝撃性、またはより強い安全性能を必要とする商業建物にも適しており、単一の最終市場だけよりも広い需要基盤を与えています。その結果、コーティングガラス市場はフロートガラスをスケールプラットフォームとして維持しながら、合わせガラスがプレミアムおよびより高成長の需要層をより多く獲得する可能性が高いです。

最終用途産業別:建築・建設が収益を牽引し、自動車がより速い拡大をもたらす

建築・建設は2025年の収益の64.17%を占め、コーティングガラス市場規模においてすべての他の最終用途カテゴリーをリードし続けています。このポジションは建築環境のスケールと、商業ファサード、複層窓、および高水準住宅プロジェクトにおけるコア性能材料としてのコーティングガラスの役割を反映しています。多くの市場では、許可段階の要件がU値、太陽熱取得、および可視光性能にこれまで以上に焦点を当てており、関係者が以前よりも早く、より正式にコーティングの選択を行うことを意味しています。これにより、コーティングガラス市場は価格主導型の製品選択だけでなく、プロジェクト設計、入札仕様、およびコンプライアンス文書と結びついています。また、他の最終用途がより速く成長する中でも、建築用需要が主要な収益アンカーであり続ける理由を説明しています。

自動車は2031年にかけてCAGR 8.25%で成長すると予測されており、コーティングガラス市場で最も速く成長する最終用途となっています。この成長は旧来の車両ガラスサイクルとは異なり、生産台数だけでなく、各車両に組み込まれた電子的、熱的、光学的コンテンツの量にも依存しています。車両がパノラミックルーフ、ディスプレイシステム、センサースイート、カメラモジュール、および高度なフロントガラス機能をますます搭載するにつれて、コーティングガラスは車両ごとにより価値が高まっています。Fuyao Glassの2025年の高付加価値製品のシェアの増加はこの方向性を支持しており、より高機能な製品が販売ミックスにおいてより大きな位置を占めていることを示しています。コンシューマーエレクトロニクスと産業用途は依然として小さいですが、精密コーティング特殊性能を評価するため、コーティングガラス市場が時間をかけてより広い技術プロファイルを構築するのに役立っているため、依然として重要です。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

アジア太平洋は2025年のグローバルコーティングガラス市場シェアの47.52%を占めると予想され、2031年にかけて最も速い地域CAGRである8.41%を記録すると予測されています。これにより、アジア太平洋はコーティングガラス市場の主要需要地域として位置づけられており、大規模な建設活動、製造ネットワーク、および建物と車両にわたる高まる性能要件によって支えられています。中国は広大な建築環境とフラットガラスおよび下流処理エコシステムに支えられ、地域最大の需要量基盤であり続けています。新規住宅の成長は前年と比較して緩やかになる可能性がありますが、改修需要とコンプライアンス主導のアップグレードがコーティング製品への需要を引き続き支えています。2025年11月に発効予定の中国の更新されたグリーン製品評価基準GB/T 35604-2025は、国内最大の建設用途における建築用ガラス選定に別の正式なレイヤーを追加します。

インドはコーティングガラス市場内の主要成長市場として台頭しており、商業回廊と高性能建物への需要の高まりがLow-Eおよび太陽熱制御ガラスのより大きな採用を促進しています。この地域はまた、特に輸送、破損リスク、および納期が重要な場合に、コーティング製品の地域供給を優先する製造モデルの恩恵を受けています。車両および電子機器関連用途では、生産者、部品サプライヤー、および最終用途顧客が同じより広い産業ゾーンに集中しているため、アジア太平洋は優位性を保っています。このスケールと隣接性の組み合わせは、アジア太平洋のコーティングガラス市場を引き続き支援しており、近期において他の地域が匹敵することは困難です。

北米と欧州は、インプットが特定の地域シェアを割り当てていないものの、コーティングガラス市場の規制および技術の参照点であり続けています。欧州では、改訂版建物エネルギー性能指令(EPBD)に基づく2026年5月の国内移行期限が、地域全体での高性能建築製品の安定した調達を支援すると予想されています。NSGグループのポーランドにおける新しいコーティングラインとŞişecamの欧州でのコーティングガラス投資は、サプライヤーが政策支援と改修需要が堅調に推移する可能性が高い市場に生産能力を配置していることを示しています。北米では、より高性能な建築製品への需要と、商業プロジェクト向けの環境製品宣言(EPD)に裏付けられた材料を含む製品文書化への関心の高まりがコーティングガラス市場を支援しています。

南米、中東・アフリカ、および欧州のその他の地域はコーティングガラス市場の小さな部分であり続けていますが、その見通しは引き続きポジティブです。南米は建設活動の改善から恩恵を受けていますが、通貨変動とエネルギーコストがコーティングガラス需要成長のペースを制限する可能性があります。中東・アフリカでは、Guardian Glassのエジプトにおける高性能コーターへの投資が、より高い輸入依存からより地域的または地元の供給オプションへの段階的な移行を示しています。この移行により、供給遅延が削減され、近隣の建築市場全体での高性能コーティング製品の入手可能性が向上する可能性があります。

競合状況

コーティングガラス市場は適度に集約されています。垂直統合された生産者の限られたグループが最大の建築用および自動車用契約を競い合い、多くの小規模な地域加工業者とコンバーターが地域需要にサービスを提供しています。これにより、階層化された市場構造が生まれています。スケールはフロート供給、スパッタリング技術、および多国籍顧客関係において主要な役割を果たし、下流レベルでは断片化が依然として見られます。大手サプライヤーは、基材アクセス、コーティング専門知識、認証サポート、および多国籍納品カバレッジを単一のオファリングに組み合わせる位置にあります。この能力は、顧客が同じコーティングガラス製品ファミリーを複数の国またはプロジェクトサイトで資格取得することを必要とする場合に重要です。また、生産能力の追加、文書化品質、および製品ミックスのアップグレードが競争ポジショニングにおいて価格と同様に重要である理由を説明しています。

コーティングガラス市場における一つの競争パターンは、規制された建築用需要が最も強い地域での生産能力の追加です。Şişecamは2026年の最初の6ヶ月以内に3つのコーティングガラスラインを稼働させ、グローバルコーティングガラス総生産能力を4,810万平方メートルに増加させる予定です。この動きは、タイミングと近接性がプロジェクト受注に影響を与える市場での供給リーチを強化する取り組みを示しています。別のパターンは、Cardinal Glassが2026年1月にコーティングガラス製品ラインの製品固有のタイプIII EPDを公表する計画によって示されているように、製品文書化を市場アクセスツールとして使用することです。3番目のパターンは、Fuyao Glassの2025年における高付加価値製品の増加によって支持されている、より高付加価値の自動車用ガラス張りの成長です。

コーティングガラス市場では、企業がプラントのアップグレード、プレミアム製品ライン、およびよりクリーンな生産システムのための長期資金を必要とするため、所有権と資本戦略もより重要になっています。Apollo Fundsは2026年3月にNSGグループへの37億米ドルの戦略的投資を発表し、完了は2027年3月頃を予定しています。この投資により、NSGは高付加価値の建築用、自動車用、および太陽光発電ガラスプログラムを加速するための追加的な柔軟性を得る可能性があります。この進展は、競争の次の段階がコスト規律を維持しながらエネルギー効率が高く、コンプライアンス対応で、用途固有のコーティング製品をスケールアップできる企業に依存する可能性が高いため重要です。コーティグガラス市場は依然としてダイナミックコーティング、文書化された低炭素製品、および高度な自動車用ガラス張りに機会を提供しています。しかし、資格取得と顧客統合で先行する企業はより強い競争ポジションを保持する可能性が高いです。

コーティングガラス産業のリーダー

Saint-Gobain

AGC Inc.

Guardian Industries

Nippon Sheet Glass Co., Ltd.

Fuyao Glass Industry Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Şişecamはトルコのタルスス複合施設にコーティングガラス生産ラインを稼働させました。年間生産能力は700万平方メートルで、投資額は2,600万米ドルです。同社は中東、北アフリカ、東欧、南アジアへの製品輸出を計画しています。この追加により、Şişecamのグローバルコーティング能力は7ラインで4,810万平方メートルに増加しました。

- 2026年5月:Guardian IndustriesとModi Rubber Limitedの合弁会社であるGujarat Guardian Limited(GGL)が、インドのアンクレシュワールに第2フロートガラスラインと年間7万2,000メートルトンの生産能力を持つウェットコーティング施設の起工式を行いました。2028年半ばまでに完成予定のこの施設は、インドの建築市場向けにミラーガラス、Low-Eガラス、および高付加価値コーティングガラスを生産します。

グローバルコーティングガラス市場レポートの範囲

コーティングガラスは、熱絶縁、太陽熱制御、耐久性などの特性を向上させるために、表面に薄い金属または化学層が適用されています。建築設計および科学研究において、光を管理し、紫外線を遮断し、エネルギー効率を向上させるために使用されています。

コーティングガラス市場は、タイプ、コーティングタイプ、基材、最終用途産業、および地域によって区分されています。タイプ別では、市場は建築用ガラス、自動車用ガラス、産業用ガラス、コンシューマーガラスに区分されています。コーティングタイプ別では、市場は反射コーティング、Low-Eコーティング、太陽熱制御コーティング、反射防止コーティングに区分されています。基材別では、市場はフロートガラス、強化ガラス、合わせガラスに区分されています。最終用途産業別では、市場は建築・建設、自動車、コンシューマーエレクトロニクス、産業に区分されています。レポートはまた、主要地域の16カ国にわたるコーティングガラスの市場規模と予測もカバーしています。市場規模と予測は金額ベース(米ドル)で提供されています。

| 建築用ガラス |

| 自動車用ガラス |

| 産業用ガラス |

| コンシューマーガラス |

| 反射コーティング |

| Low-Eコーティング |

| 太陽熱制御コーティング |

| 反射防止コーティング |

| フロートガラス |

| 強化ガラス |

| 合わせガラス |

| 建築・建設 |

| 自動車 |

| コンシューマーエレクトロニクス |

| 産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| アジア太平洋のその他 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 欧州のその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米のその他 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| 中東・アフリカのその他 |

| タイプ別 | 建築用ガラス | |

| 自動車用ガラス | ||

| 産業用ガラス | ||

| コンシューマーガラス | ||

| コーティングタイプ別 | 反射コーティング | |

| Low-Eコーティング | ||

| 太陽熱制御コーティング | ||

| 反射防止コーティング | ||

| 基材別 | フロートガラス | |

| 強化ガラス | ||

| 合わせガラス | ||

| 最終用途産業別 | 建築・建設 | |

| 自動車 | ||

| コンシューマーエレクトロニクス | ||

| 産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋のその他 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 欧州のその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米のその他 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| 中東・アフリカのその他 | ||

レポートで回答される主要な質問

コーティングガラス市場の現在の市場規模は?

コーティングガラス市場規模は2025年に443.7 ビリオン 米ドルと評価され、2026年の470.6 ビリオン 米ドルから2031年には681.2 ビリオン 米ドルに達すると推定されており、予測期間(2026年~2031年)のCAGRは7.68%です。

最も多くの収益をもたらす製品タイプはどれですか?

建築用ガラスは2025年に56.44%のシェアでリードし、建築効率規制と大規模な建設需要量によって牽引され、コア需要基盤として維持されています。

最も速く成長しているカテゴリーはどれですか?

反射防止コーティングは2031年にかけてCAGR 8.12%で成長すると予測されており、自動車光学、ディスプレイ用途、および太陽光発電ガラス需要によって支えられています。

アジア太平洋がリード地域である理由は何ですか?

アジア太平洋は2025年のグローバル収益の47.52%を占め、大規模な建設需要、製造スケール、およびより厳格な性能基準によって牽引され、最も速い地域成長を記録しました。

最終更新日: