石炭層メタン(CBM)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

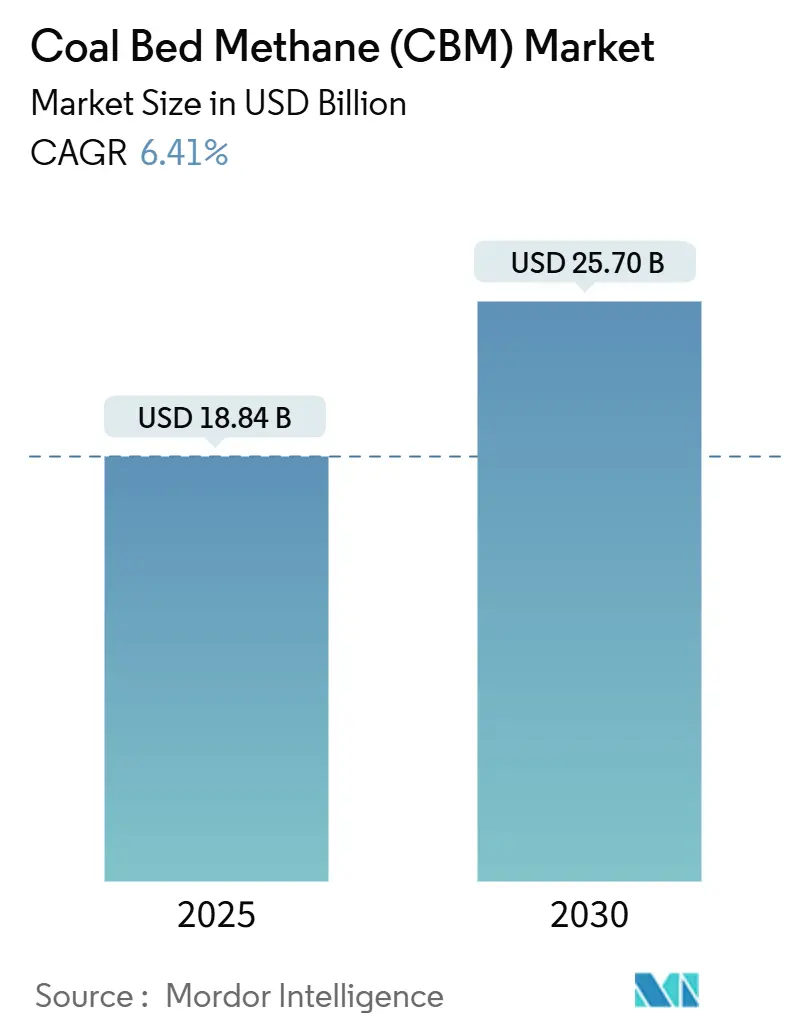

| 市場規模 (2025) | 18.84 十億米ドル |

| 市場規模 (2030) | 25.70 十億米ドル |

| 成長率 (2025 - 2030) | 6.41% CAGR |

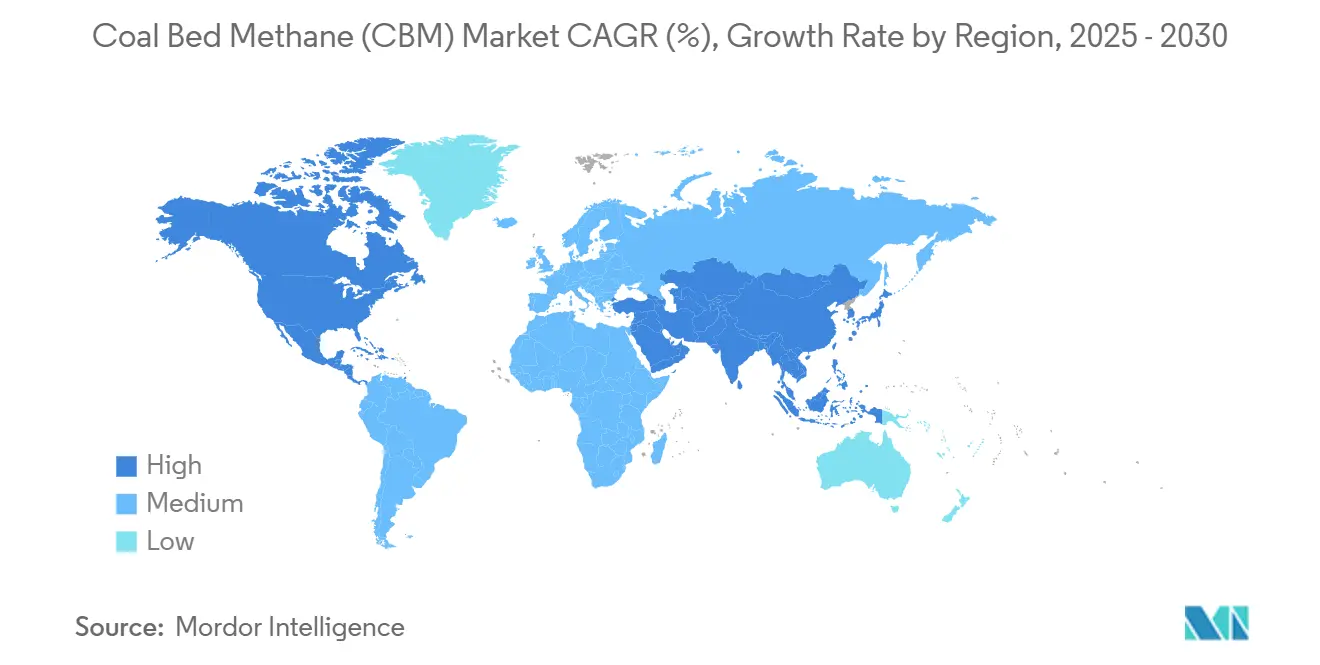

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる石炭層メタン(CBM)市場分析

石炭層メタン市場規模は2025年に188億4,000万米ドルと推定され、予測期間(2025年~2030年)に年平均成長率6.41%で成長し、2030年までに257億米ドルに達する見込みである。

ガス火力発電資産の急速な普及、厳格化する炭素規制下における移行燃料としての役割、および回収率を向上させる高度な水平井の広範な展開により、需要は下支えされている。石炭層メタン市場はメタン回収を収益化する政策的インセンティブからも恩恵を受けており、CBMを低炭素水素に改質する新興プロジェクトが下流の選択肢を広げている。中国の生産者が成長ペースを牽引しており、山西省は2025年第1四半期に35億3,000万立方メートルを供給し、前年同期比14.5%増を記録した。(1)出典:Azernews Staff、「中国の石炭ハブ山西省、第1四半期に石炭層メタン生産量が過去最高を記録」、Azernews、azernews.az 北米は成熟したインフラにより規模の優位性を維持しているが、アジア太平洋地域は豊富な発見と支援的な政策枠組みにより、年平均成長率7.7%で最も速い生産量増加を実現している。(2)出典:Natural Gas World Desk、「CNOOCが中国北部で大規模な炭層ガス田を発見と発表」、Natural Gas World、naturalgasworld.com

主要レポートの要点

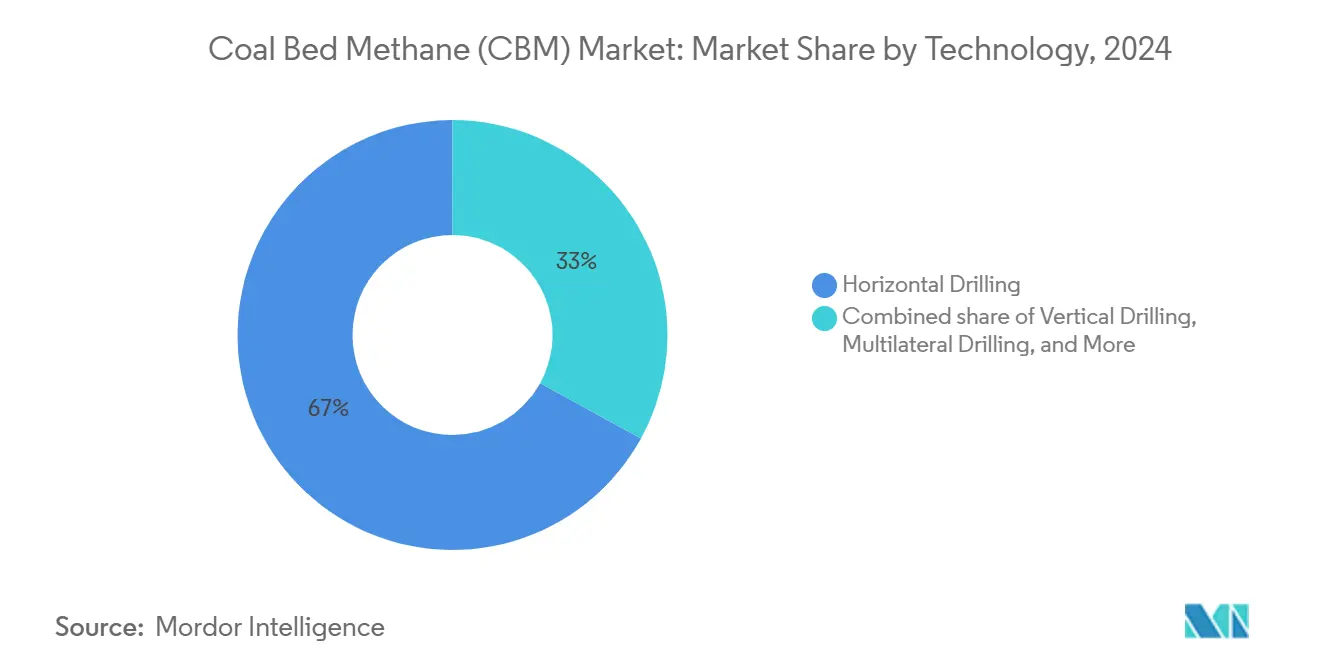

- 技術別では、水平掘削が2024年の石炭層メタン市場においてシェア67%を占めてトップとなり、多分岐・延長リーチ方式は2030年にかけて最速の年平均成長率7.5%を記録すると予測される。

- 用途別では、発電が2024年の石炭層メタン市場規模の41.3%を占め、輸送用燃料需要は2030年にかけて年平均成長率8.2%で成長する見込みである。

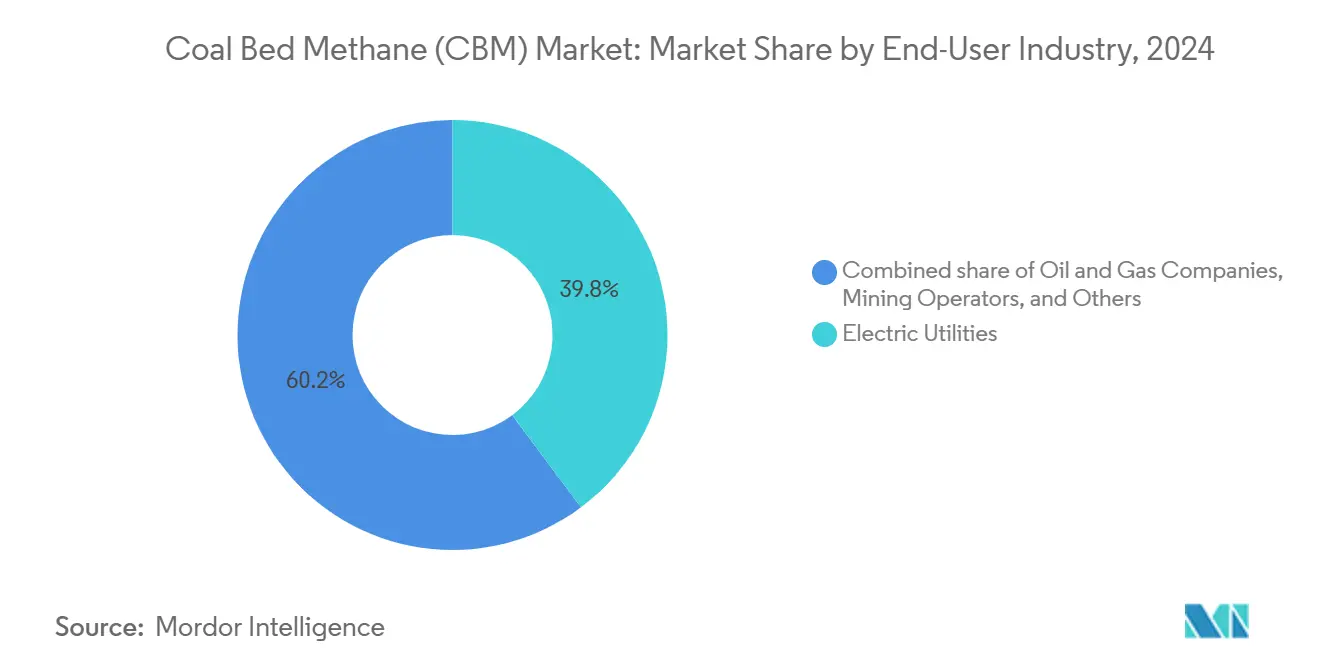

- 最終ユーザー別では、電力会社が2024年の石炭層メタン市場規模の39.8%を占め、石油・ガス会社は2030年にかけて年平均成長率7.1%で拡大すると予測される。

- 地域別では、北米が2024年の石炭層メタン市場シェアの40.5%を占めた。アジア太平洋地域は予測期間中に最高の年平均成長率7.7%を記録する見込みである。

世界の石炭層メタン(CBM)市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 | |

|---|---|---|---|---|

| ガス火力発電設備容量の急増 | 1.80% | 北米、アジア太平洋 | 中期(2~4年) | |

| 低炭素燃料を優遇する厳格なCO₂規制 | 1.50% | 欧州連合、北米 | 長期(4年以上) | |

| 水平掘削・多分岐掘削における技術的進歩 | 1.20% | 北米、中国 | 短期(2年以内) | |

| メタンから水素へのプロジェクトパイプラインの拡大 | 0.90% | 北米、欧州 | 長期(4年以上) | |

| CBM採掘による遊休炭鉱資産の商業化 | 0.70% | アジア太平洋 | 中期(2~4年) | |

| メタン回収による炭素クレジット収入 | 0.60% | 欧州連合、カリフォルニア州 | 中期(2~4年) | |

| 情報源: Mordor Intelligence | ||||

ガス火力発電設備容量の急増

開発業者は2028年までに合計187億ワットのコンバインドサイクル設備容量の運転開始を予定しており、そのうち43億ワットはすでに建設中である。(3)出典:米国エネルギー情報局アナリスト、「電力発電事業者、2024年の少ない増設を経て天然ガス火力設備容量の拡大を計画」、eia.gov インターマウンテン・パワー・プロジェクトのような新規建設では水素を混焼させる計画があり、よりクリーンな燃焼混合物への広範な転換を反映している。ナイジェリアの135万キロワット規模のグワグワラダ発電所は、新興市場におけるCBMの浸透を示す好例である。石炭層メタン市場からの安定した競争力ある供給は、電力会社が石炭資産を廃止する中で燃料価格の変動をヘッジするのに役立つ。フィリピンは2050年までにガス火力発電シェアをほぼ35%に倍増させる見込みであり、(4)Zero Carbon Analytics Team、「ガス輸入の増加がフィリピンの電力価格を押し上げる」、zerocarbon-analytics.org CBM需要を支えるガス発電所の世界的な拡大を裏付けている。

低炭素燃料を優遇する厳格なCO₂規制

欧州連合のメタン規制2024/1787は、2025年1月から厳格な漏洩検知とフレアリング禁止を課しており、石炭事業者はCBMを放出するのではなく回収・販売するよう促されている。カリフォルニア州の鉱山メタン回収プロトコルは、認証されたプロジェクトがオフセットを収益化することを可能にしている。米国の廃棄物排出課徴金は2024年の1メートルトンあたり900米ドルから2026年には1,500米ドルに引き上げられ、回収をさらに促進している。カナダのクリーン電力規制は2035年から発電所排出量を1ギガワット時あたり65トンのCO₂に上限を設け、ベースロード供給において石炭よりCBMを優遇している。これらの措置が相まって、排出事業者が規制に準拠した低炭素ガス流を求める中、石炭層メタン市場を拡大させている。

水平掘削・多分岐掘削における技術的進歩

記録的な長さの坑井は現在、横方向に3,700メートルを超え、優れた炭層接触を実現して産出能力を向上させている。ロータリーステアラブルアセンブリとリアルタイムテレメトリーがトルクと抗力の問題を抑制し、掘削開始から目標深度到達までのサイクル時間を短縮している。シェブロンとハリバートンのクローズドループ破砕プラットフォームは、最適化された破砕形状のためにステージシーケンスを自動化している。沁水盆地に展開されたツリー状の坑井構造は、脆弱な石炭の天盤を安定させながら複数の炭層を採掘している。大口径の精密方向掘削は平均ガス濃度を80.2%に高め、予測分析を通じて安全性を向上させており、石炭層メタン市場の拡大における技術の重要な役割を裏付けている。

メタンから水素へのプロジェクトパイプラインの拡大

Hycamiteは2024年に欧州最大のメタン分解プラントを稼働させ、固体炭素の副産物を伴うターコイズ水素の商業生産を実証した。50億米ドル規模のレイク・チャールズ・メタノールIIプロジェクトは、CBMおよびその他のガスを年間360万トンのブルーメタノールに転換しながら、100万トンのCO₂を貯留する予定である。米国のセクション45Vおよび45Qクレジットの拡充により均等化水素コストが低下し、石炭層メタン市場の参加者が収益を多様化できるようになった。メタン熱分解は1キログラムあたり3.14米ドルで水素を生産でき、グリーン代替品を大幅に下回ることから、長期的なCBM収益化経路を強化している。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 随伴水の処理・処分コスト | -1.1% | 水資源が乏しい地域で深刻な課題を抱えるグローバル全体 | 短期(2年以内) |

| 天然ガスの価格変動 | -0.8% | 価格メカニズムに地域差があるグローバル全体 | 中期(2~4年) |

| 再生可能合成メタン代替品の台頭 | -0.6% | 欧州連合・北米が中心で、アジア太平洋へ拡大中 | 長期(4年以上) |

| 生態学的に敏感な盆地における土地利用の競合 | -0.4% | 北米・オーストラリアが中心で、アジア太平洋でも懸念が浮上 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

随伴水の処理・処分コスト

CBM坑井は、排出または再利用前に多段階の処理を必要とする大量の塩水を随伴産出する。灌漑用水質の水を得るための膜ろ過は、8億オーストラリアドルの処理資産を償却した場合、1立方メートルあたり約1.24オーストラリアドルのコストがかかる。パーミアン盆地では、随伴水の量が2010年以降6倍に増加し、圧入能力を逼迫させ、処分料金を押し上げている。ファウリングは膜システムのアキレス腱であり続け、薬品消費量と操業停止時間を増大させている。ヴェオリアの結晶化装置ソリューションは流体の98%をリサイクルするが、相当な設備投資とエネルギーコストを伴う。ニューメキシコ州の域外再利用に関する戦略的水供給調査が浮き彫りにした規制上のグレーゾーンが、高度処理の拡大に向けた経済性を不透明にしている。

天然ガスの価格変動

水蒸気メタン改質コストは、原料価格の変動に伴い、水素1キログラムあたり1.1~2.6米ドルの間で変動する。フィリピンの発電料金は、LNG輸入への依存度が高まる中、2029年までに24%上昇する可能性がある。2050年までに15%増加すると予測される米国の随伴ガス生産量の増加は、CBMの利益率を圧縮しうる下方価格圧力をもたらす。インドは2030年までに需要が60%増加すると予想されているが、その半分しか国内で賄えず、CBM事業者は輸入連動ベンチマークにさらされることになる。炭層メタンプロジェクトは通常、経済的に成立するために100万英熱量単位あたり3~4米ドルを超えるガス価格を必要とし、景気循環的な低迷に対する感応度を高めている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

技術別:水平掘削が回収効率を向上

水平井は2024年の石炭層メタン市場シェアの67%を占め、炭層に垂直な軌道を優先する事業者によりクリート露出を最大化することから、2030年にかけて年平均成長率7.5%を記録すると予測されている。水平坑仕上げから得られる石炭層メタン市場規模は、優れた排水半径と水錐現象の低減を反映して、2030年までに172億米ドルに達すると予測されている。多分岐構成は追加の地表パッドを必要とせずに坑井到達距離を延長し、土地の乱掘を低減する。アンダーバランス掘削は脆弱な石炭の浸透率を保持するが、依然としてニッチなアプローチにとどまっている。垂直井は、段階的な流量増加よりも資本規律が優先される浅部・高浸透率盆地において有用性を維持している。この技術の組み合わせは、回収可能性の向上が石炭層メタン市場の将来的な成長を支える方法を示している。

延長リーチ横坑は、ロータリーステアラブルシステムと摩擦低減剤の進歩により、平均掘削速度を1日あたり24.4メートルから64.9メートルに向上させた後、定期的に3,700メートルを超えている。(5)出典:石油掘削技術著者、「超長区間水平井の掘削・坑仕上げにおける主要技術」、syzt.com.cn 主坑と横坑・副横坑を組み合わせたツリー状の坑井設計は、リグ時間を削減し、複雑な多層炭層における流入プロファイルを改善する。大口径方向掘削は、地層水による希釈を抑制しながら高いガス濃度を維持することで生産性をさらに向上させる。これらの革新が石炭層メタン市場をより大きな規模の経済へと導いている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

用途別:発電の優位性が輸送分野の上昇余地に直面

発電所は2024年の石炭層メタン市場規模の41.3%を占め、ベースロードおよびミッドメリット需要に対応する187億ワットの新規コンバインドサイクル設備容量が支えている。水素を最大30%混焼するイニシアチブは、コストのかかるボイラー改修を必要とせずに環境面での信頼性を高め、電力会社のポートフォリオにおけるCBMの役割をさらに強固にしている。ナイジェリアのグワグワラダプロジェクト単独で地域のガス需要を11%増加させており、石炭が発電スタックから退出する中での新興経済国のCBMへの依存を浮き彫りにしている。

しかし輸送分野は、液化天然ガストラック車隊の拡大に伴い、2030年にかけて年平均成長率8.2%で成長すると予測されている。中国は2024年初頭に重量級液化天然ガストラックを71,600台販売し、燃料コストの優位性と排出規制の強化に牽引されて144%増を記録した。(6)出典:Mysteel Market Intelligence、「重量級液化天然ガストラック販売の急増が中国の液化天然ガス消費を押し上げる」、mysteel.net CNX ResourcesのZeroHP圧縮天然ガスコンセプトは、貯留層圧力を活用して機械式コンプレッサーを不要にし、ライフサイクルコストと温室効果ガスを年間8,000万トンのCO₂換算で削減する。下流では、Clean mLNG技術による小規模液化が遠隔地の車隊への流通を拡大し、石炭層メタン市場へのさらなる浸透を促進している。

最終ユーザー産業別:電力会社が規模を維持、石油・ガス会社が加速

電力会社は2024年の石炭層メタン市場規模の39.8%を支配し、変動する液化天然ガスハブへのエクスポージャーをヘッジする電力契約を支えている。しかし、統合型石油・ガス会社は株主の脱炭素化目標を達成するためにCBMを従来型ポートフォリオと組み合わせることから、年平均成長率7.1%で成長すると予測されている。CNOOCの中国北部における1,000億立方メートルの発見は、100本以上の評価井を計画する非在来型ガスへの転換を示している。鉱山グループはCBMを換気と収益の両方に活用し、安全上の負債を販売可能な商品に転換している。肥料・化学メーカーは安定した原料調達を通じて需要を補完している。

Arch ResourcesとCONSOL Energyの合併によるCore Natural Resourcesの設立は、石炭資産とCBM収益化を組み合わせることを目的とした統合を示している。このような組み合わせは、パイプラインアクセスとサービス調達における交渉力を高め、炭層メタン市場内の競争力学に影響を与えている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2024年の炭層メタン市場において40.5%のシェアを維持しており、これはマーセラスガスを南東部の電力会社に結ぶ1日あたり20億立方フィートのマウンテン・バレー・ルートのような成熟した輸送パイプラインのおかげである。規制上の精通度、即応可能なフィールドサービス、データセンター負荷への近接性が地域需要を強固にしている。それでも、シェールガスの供給過剰は、税制優遇の炭素回収または水素生産と組み合わせない限り、新規CBM掘削を抑制している。カナダの近く施行される1ギガワット時あたり65トンのCO₂上限は石炭廃止を加速させ、発電をCBM火力ユニットへと傾けている。

アジア太平洋地域は、中国の2025年第1四半期の記録的な生産量とCNOOCの大規模な埋蔵量追加に牽引され、年平均成長率7.7%で最も急速な拡大を実現すると予測されている。インドの石油・天然ガス公社は2024年12月にジャリアでCBMの商業生産を開始し、2027年までに1日あたり40万立方メートルを目指している。インドネシアは453兆立方フィートの原始埋蔵量を保有しているが、生産量を解放するための規制上の確実性を待っている。オーストラリアのCBMベースの液化天然ガスサプライチェーンは堅調を維持しており、モンゴルはグルバンテスXXXVで45本の坑井を承認し、新たなフロンティアを開拓した。

欧州の優先事項は、2025年から始まる義務的な漏洩検知と事業制限を含むメタン規制への準拠を中心に展開している。事業者は高い監視コストと限られた炭層厚さを比較検討しており、成長を緩やかにしている。南米、中東・アフリカでは、ボツワナのセロウェ資源量が454十億立方フィートに格上げされるなどの初期機会が、先行者優位を求める独立系企業の関心を集めている。これらのフロンティア盆地は、炭層メタン市場にとって任意の長期的な上昇余地を示している。

競争環境

石炭層メタン市場は、地域的に支配的なプレーヤーが存在するものの、世界生産の半分を超える単一企業は存在しない、中程度の集中度を示している。中国の国家支援企業は優遇融資と鉱区へのアクセスを活用してプロジェクトを加速させており、北米の独立系企業は掘削効率と排水リサイクルの革新に注力している。事業者は水平掘削のノウハウ、随伴水管理、および水素または液化天然ガスバリューチェーンへの下流統合において競争している。

Arch ResourcesとCONSOL Energyの統合は、鉄道、処理、CBM開発の共有を通じて年間1億1,000万~1億4,000万米ドルのシナジーを目標としている。CNX ResourcesとNuBlu Energyの提携は、Clean mLNGマイクロ液化を活用して輸送燃料市場に参入しており、技術主導の差別化を示している。BKV CorporationのCopenhagen Infrastructure Partnersとの5億米ドルの炭素回収事業は、セクション45Qインセンティブを収益化しながらスコープ1排出量を削減する戦略的動向を反映している。これらの動きが総じて、プロジェクト経済が費用対効果の高い掘削と炭素クレジットの評価に依存する競争の場を形成している。

石炭層メタン(CBM)産業のリーダー企業

China United Coalbed Methane Co. Ltd.

PetroChina (CBM Division)

Santos Ltd.

ConocoPhillips

Arrow Energy Pty Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:CNOOCが中国北部で確認埋蔵量1,000億立方メートルを超えるCBM発見を確認し、100本以上の探鉱井を計画。

- 2025年1月:石油・天然ガス公社がジャリアでCBMの商業生産を開始し、初期生産量は1日あたり5,000~10,000立方メートル、2027年までに40万立方メートルへの拡大を目指す。

- 2024年12月:TMK Energyがモンゴルのグルバンテスで45本の新規坑井の環境許可を取得。

- 2024年8月:Arch ResourcesとCONSOL Energyが合併に合意し、Core Natural Resourcesを設立、年間1億4,000万米ドルのシナジーを目標とする。

世界の石炭層メタン(CBM)市場レポートの範囲

| 水平掘削 |

| 垂直掘削 |

| 多分岐掘削 |

| アンダーバランス掘削 |

| 発電 |

| 工業用燃料 |

| 住宅・商業用暖房 |

| 輸送(圧縮天然ガス・液化天然ガス) |

| 石油・ガス会社 |

| 電力会社 |

| 鉱山事業者 |

| その他(化学品、肥料) |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ロシア |

| 英国 | |

| ドイツ | |

| ポーランド | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| オーストラリア | |

| インドネシア | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| オマーン | |

| 南アフリカ | |

| その他の中東・アフリカ |

| 技術別 | 水平掘削 | |

| 垂直掘削 | ||

| 多分岐掘削 | ||

| アンダーバランス掘削 | ||

| 用途別 | 発電 | |

| 工業用燃料 | ||

| 住宅・商業用暖房 | ||

| 輸送(圧縮天然ガス・液化天然ガス) | ||

| 最終ユーザー産業別 | 石油・ガス会社 | |

| 電力会社 | ||

| 鉱山事業者 | ||

| その他(化学品、肥料) | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ロシア | |

| 英国 | ||

| ドイツ | ||

| ポーランド | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| オーストラリア | ||

| インドネシア | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| オマーン | ||

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

石炭層メタンの現在の世界的な価値はいくらか?

石炭層メタン(CBM)市場は2025年に188億4,000万米ドルに達する見込みである。

今後5年間で需要はどの程度増加すると予測されているか?

総需要は年平均成長率6.41%で拡大し、2030年までに257億米ドルに達すると予測されている。

最も多くの新規供給を追加している地域はどこか?

アジア太平洋地域が年平均成長率7.7%で成長をリードしており、中国の記録的な生産量とインドの新規坑井が牽引している。

最も高い回収率向上をもたらす採掘技術はどれか?

水平掘削が最も高い回収効率を実現しており、すでに世界生産量の67%を占めている。

最近のメタン規制はCBMプロジェクトの経済性にどのような影響を与えるか?

欧州連合と北米の厳格な規制により、回収された坑内ガスが販売可能な資産となり、放出ペナルティを回避しながら炭素クレジット収入が加算される。

生産者にとって最大のコスト課題は何か?

大量の随伴水の処理と処分が最大のコスト上の逆風であり、予測年平均成長率を約1.1パーセントポイント押し下げている。

最終更新日: