コ・パッケージド・メモリ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.56 十億米ドル |

| 市場規模 (2031) | 1.77 十億米ドル |

| 成長率 (2026 - 2031) | 25.88% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | アジア太平洋地域 |

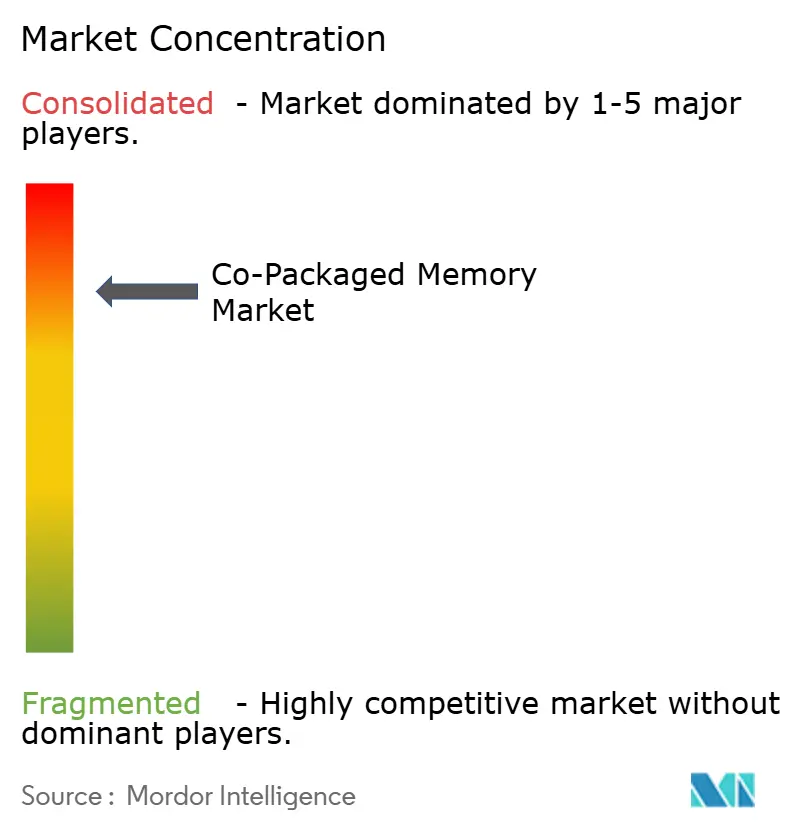

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコ・パッケージド・メモリ市場分析

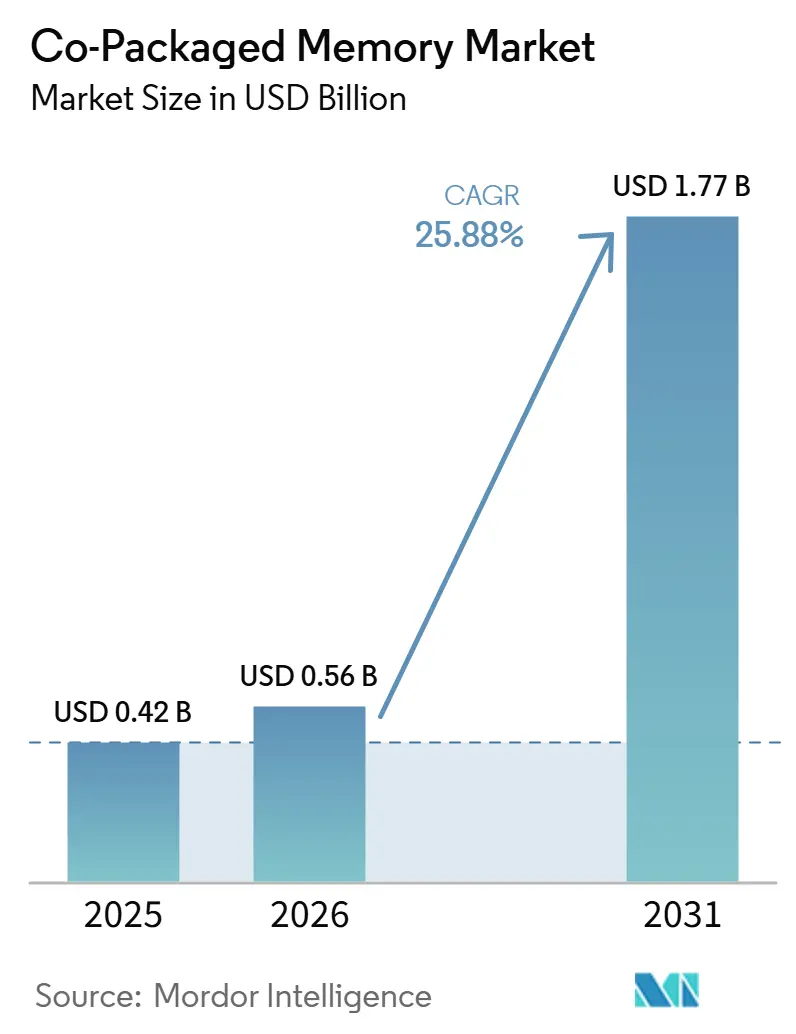

コ・パッケージド・メモリ市場規模は、2025年に4.2億米ドル、2026年に5.6億米ドルと予測され、2026年から2031年にかけてCAGR 25.88%で成長し、2031年までに17.7億米ドルに達する見込みです。この成長パターンは、アクセラレーター設計における根本的な変化を反映しています。AIシステムは現在、従来のオフ・パッケージ・メモリ・リンクが大規模に提供できる以上のメモリ帯域幅と、はるかに短いデータパスを必要としているためです。2026年における商業用HBM4の生産開始は、コ・パッケージド・メモリ市場が、過去のメモリ拡張を形成した旧来の需要変動ではなく、AIサーバーの構築サイクルに連動した製品サイクルで動いていることを示しています。先進パッケージングライン、TSVを多用したスタック組立、マルチダイ認定が、メーカーが発表済みの投資を使用可能な製品に転換できる速度を依然として制限しているため、供給は逼迫した状態が続いています。競争環境も変化しており、現在のリーダーシップは、メモリ設計、ベースダイ・ロジック、パッケージング統合、および顧客固有の認定を一つのロードマップの下に組み合わせる能力に依存しています。その結果、コ・パッケージド・メモリ市場において最も強い機会は、パッケージング容量を確保し、カスタム・アクセラレーター・プログラムをサポートし、最高帯域幅のAIワークロードと広範なクラウド推論展開の両方に対応できるサプライヤーにあります。

主要レポートのポイント

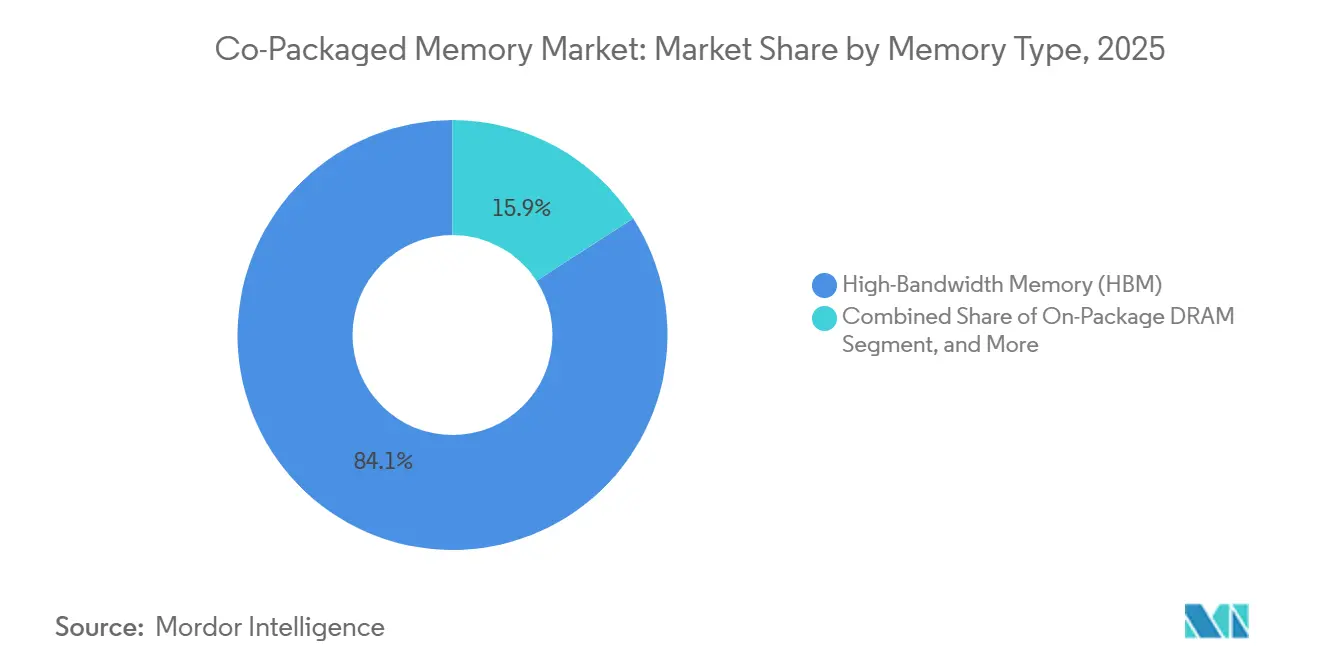

- メモリタイプ別では、HBMが2025年のコ・パッケージド・メモリ市場シェアの84.11%を占め、オン・パッケージDRAMは2031年にかけてCAGR 25.91%で拡大する見込みです。

- パッケージング・アーキテクチャ別では、2.5Dインターポーザー・ベース・パッケージングが2025年のコ・パッケージド・メモリ市場規模の70.34%のシェアを占め、3Dスタック・パッケージングは2031年にかけてCAGR 26.13%で成長する見込みです。

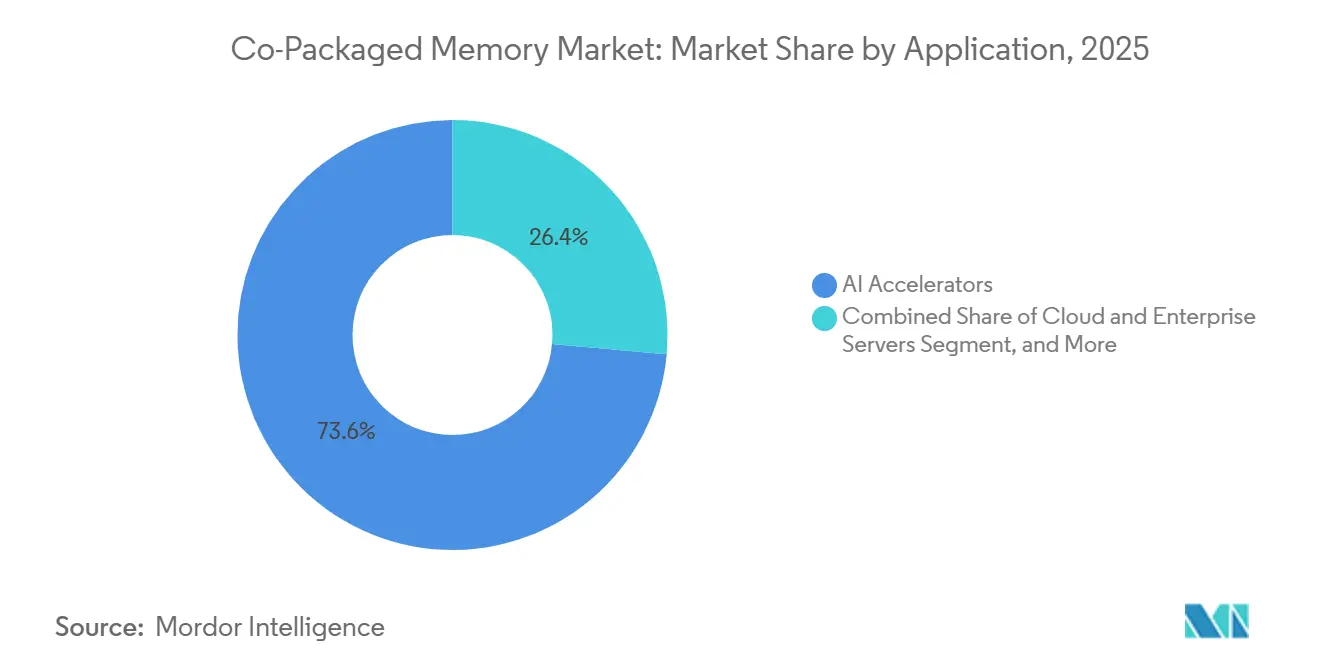

- アプリケーション別では、AIアクセラレーターが2025年の収益の73.57%を占め、クラウドおよびエンタープライズ・サーバーの展開は2031年にかけてCAGR 26.11%で拡大する予測です。

- 顧客タイプ別では、半導体およびAIチップ・ベンダーが2025年の収益の55.12%を占め、ハイパースケーラーおよびクラウド・サービス・プロバイダーは2031年にかけてCAGR 26.32%という最高の予測成長率を記録しました。

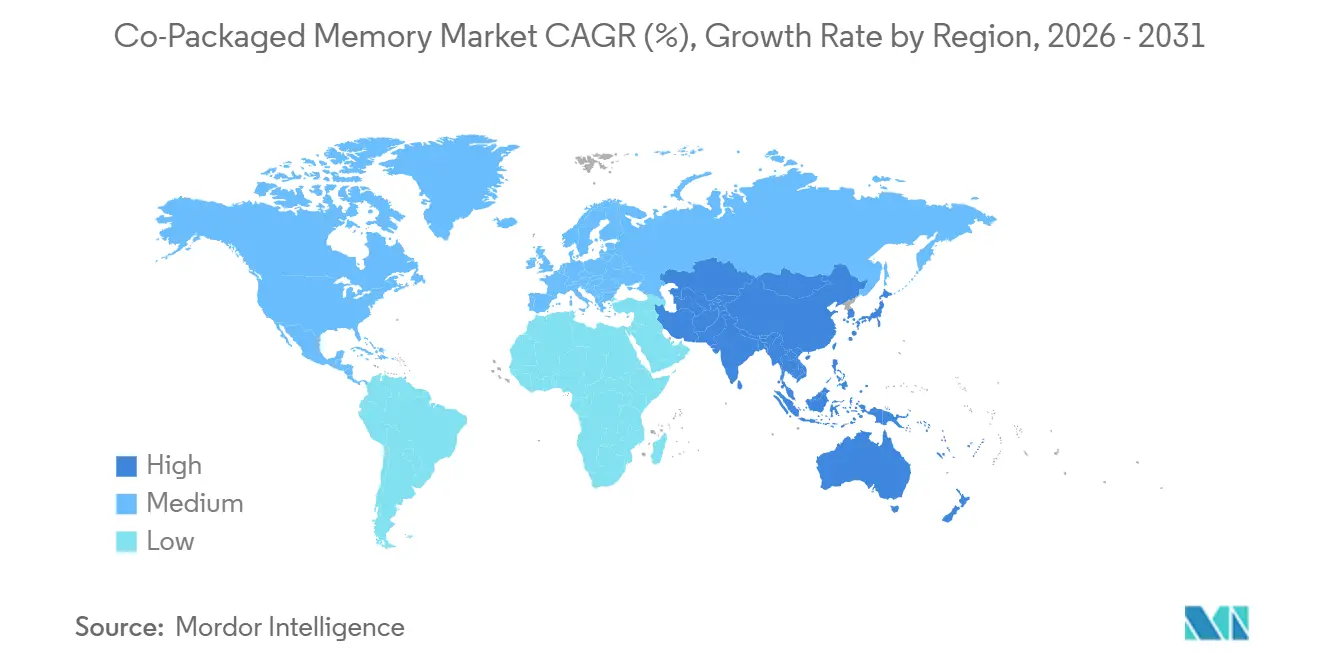

- 地域別では、アジア太平洋が2025年の収益の56.58%を占め、2031年にかけてCAGR 26.27%という最速の地域成長率で拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバル・コ・パッケージド・メモリ市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| AIサーバーのメモリ密度要件 | +8.5% | 北米とアジア太平洋で最も高い強度を持つグローバル | 短期(2年以内) |

| HBM中心のパッケージ・アーキテクチャへのシフト | +6.5% | アジア太平洋がコアで、北米への波及効果あり | 中期(2〜4年) |

| チップレット設計におけるロジックとメモリのコ・インテグレーション | +5.0% | アジア太平洋と北米にR&Dが集中するグローバル | 中期(2〜4年) |

| 低レイテンシーおよび高帯域幅スタックに対するハイパースケーラーの選好 | +3.5% | 北米、アジア太平洋サプライチェーン全体への調達影響あり | 短期(2年以内) |

| 先進パッケージング・エコシステムに対する政府補助金 | +2.0% | 北米、アジア太平洋、欧州 | 長期(4年以上) |

| 加速コンピューティングにおけるメモリ隣接の電力効率向上 | +1.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

AIサーバーのメモリ密度要件

AIトレーニングおよび推論システムは、もはや主に生の演算能力によってスケールするわけではありません。メモリ帯域幅が、大規模モデルのワークロード全体でアクセラレーター・コアを効果的に稼働させ続けられるかどうかを制限しているためです。NVIDIAのBlackwellアーキテクチャは192 GBのHBM3eを搭載し、8 TB/sのメモリ帯域幅を提供しており、現在のハイエンド・サーバー設計においてメモリとコンピュートがいかに近接していなければならないかを示しています。[1]NVIDIA Corporation、「Blackwellアーキテクチャ技術概要および製品開示」、NVIDIA投資家向け情報・製品ページ、nvidia.com Samsungは2026年に、商業用HBM4がスタックあたり最大3.3 TB/sを提供し、HBM3Eと比較して電力効率を40%改善できると発表しており、コンピュート・ロジックに直接接続されたより高密度なメモリへの移行を支持しています。[2]Samsung Electronics、「Samsungが業界初の商業用HBM4をAIコンピューティング向けに出荷」、Samsungグローバル・ニュースルーム、news.samsung.com このシフトが重要なのは、新しいアクセラレーター世代ごとにチップあたりのHBM容量消費量が増加し、すべてのサーバー更新が単純なプロセッサーのアップグレードではなく、より大規模なメモリ・イベントになるためです。その結果、コ・パッケージド・メモリ市場は、AIサーバーの台数が増加しているだけでなく、各設置ユニットが以前のプラットフォームよりもはるかに重いメモリ・コンテンツ負荷を担うようになっているため、拡大しています。これにより、バイヤーがより広範なサーバー支出に対して選択的になった場合でも、メモリの近接性がシステム・レベルでモデルのスループット、レイテンシー、消費電力に影響を与えるため、需要は堅調に維持されます。

HBM中心のパッケージ・アーキテクチャへのシフト

HBMを中心としたパッケージングは、プレミアムな設計選択から最高帯域幅AIプラットフォームのデフォルト・レイアウトへと移行しました。従来のボード・レベルのメモリは、はるかに大きな電力とシグナルのペナルティなしに同等のスループットを提供できないためです。NVIDIAの製品開示とパッケージ・レベルの技術文書は、マルチスタックHBM設計が従来のDDRベースのアプローチをはるかに上回る帯域幅をすでに提供していることを示しており、これがHBMがメモリ技術別でコ・パッケージド・メモリ市場を支配してい理由を説明しています。コ・パッケージド・メモリ市場はまた、パッケージング標準とプロセス・フローが、ピーク性能だけでなく近期の製造可能性を保護する形で進化し続けているという事実からも恩恵を受けています。Samsungは、HBM4が2026年にHBM3Eを大幅に上回る性能向上を伴って商業生産に入ったと述べており、次のボンディング移行が不可避になる前に、サプライヤーが現在のスタック設計から依然として大きな価値を引き出していることを示しています。これはバイヤーにとって重要です。なぜなら、より複雑なボンディング手法への次のステップを後の世代に結びつけながら、近期のプラットフォーム成長が実証済みのHBM統合パスに固定されたままでいられるからです。また、コ・パッケージド・メモリ市場において、顧客に急激な設計変更を強いることなく、メモリ、パッケージング、アクセラレーターのロードマップを整合させることができるサプライヤーに需要が集中している理由を強化しています。

チップレット設計におけるロジックとメモリのコ・インテグレーション

ロジックをメモリ構造にコ・インテグレーションすることで、メモリの役割が受動的な帯域幅ソースから、特に高密度アクセラレーター・パッケージにおけるシステム設計の能動的な部分へと変化します。Samsungは、HBM4が4 nmロジック・ベースダイを使用していると述べており、より多くの制御とインターフェース機能がメモリ・パッケージの外側ではなく、HBMスタック自体の内部に配置されることを意味します。2025年8月にリリースされたUCIe 3.0は、ダイ間の最大データ転送レートを64 GT/sに倍増させ、ランタイム電力状態の改善を追加しました。これにより、メモリとロジックのチップレットが同じパッケージ内で連携できる方法が広がります。[3]UCIeコンソーシアム、「UCIe 3.0仕様リリース」、UCIe産業コンソーシアム、uciexpress.org これが重要なのは、コ・パッケージド・メモリ市場がもはやDRAMダイをいくつスタックできるかだけで定義されるのではなく、各設計にどれだけの制御ロジック、相互運用性、システム・チューニングを組み込めるかによっても定義されるためです。これにより参入のハードルが上がります。なぜなら、メモリ・サプライヤーは今や、強力なロジック・プロセス技術、パッケージ統合能力、および再利用可能なインターフェースIPへのアクセスを同時に必要とするからです。また、コ・パッケージド・メモリ市場の上位における持続的な集中を支持します。なぜなら、既存プレーヤーはこれらの開発コストをより大きな顧客プログラムとより長いロードマップのコミットメントに分散させることができるからです。

低レイテンシーおよび高帯域幅スタックに対するハイパースケーラーの選好

ハイパースケーラーは現在、メモリ・パッケージの要件を直接形成しています。なぜなら、彼らのカスタム・アクセラレーター・プログラムは、標準カタログ品が常に一致するとは限らない帯域幅とレイテンシーのプロファイルを要求するからです。NVIDIAの2026年3月のMarvellへの投資は、コンピュート、ネットワーキング、メモリのロードマップが、別々のハードウェア・レイヤーとして扱われるのではなく、AIサーバー・ラック全体でより緊密に結びつけられていることを示しています。これが重要なのは、サプライヤーが大規模顧客のアクセラレーター計画を中心にメモリ・ベースのダイまたはパッケージ設計を共同開発すると、商業的な関係が通常のコンポーネント契約よりも置き換えにくくなるためです。したがって、コ・パッケージド・メモリ市場は、共同認定、パッケージ・チューニング、およびソフトウェアに整合したインフラ計画に基づく顧客ロックインの形から勢いを得ています。これにより、サプライヤーは容量を確保し、エンジニアリング・サポートを深め、少数の非常に大規模なバイヤーを中心により長い計画サイクルを構築するよう促されます。また、カスタム高帯域幅プログラムをサポートできるベンダーと、標準的なメモリ供給に限定されたままのベンダーとの差を広げます。

抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| TSVおよびマルチダイ統合における高い歩留まり損失 | -4.5% | グローバル、アジア太平洋のHBM生産ラインで最も深刻 | 短期(2年以内) |

| メモリ統合向け先進パッケージング容量の不足 | -3.0% | アジア太平洋、グローバルへの波及効果あり | 中期(2〜4年) |

| 熱放散と信頼性の制約 | -2.0% | グローバル、高密度AIデータセンター展開で最大の圧力 | 中期(2〜4年) |

| 高い資本集約度と認定サイクル | -1.5% | グローバル、新規参入者への不均衡な負担 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

TSVおよびマルチダイ統合における高い歩留まり損失

歩留まり損失は近期の拡大に対する最も強い制約の一つであり続けています。コ・パッケージド・メモリ・スタックは数千の垂直接続と複数のボンディングされたダイにわたってリスクを蓄積するためです。IMAPSデバイス・パッケージング・カンファレンスの研究では、単一のHBMレイヤーが5,000〜10,000個のTSVを必要とする場合があり、レイヤーあたりの成功率95%での12層スタックは、スタック全体の歩留まりが約54%まで低下する可能性があることが示されました。この計算が重要なのは、スクラップが完成品の出力を除去するだけでなく、使用可能な製品に充てられたはずのシリコン、組立時間、材料、および希少なパッケージング・ツールも消費するためです。インターフェース幅が拡大し、スタック高さが12層から16層に移行するにつれて課題はより困難になります。なぜなら、より高い密度は通常、より高い欠陥感度とより多くのプロセス・チューニングをもたらすからです。ハイブリッド・ボンディングは長期的なスケーリングを改善する可能性が高いですが、査読済みの研究では、ボンディング圧力、表面状態、インターフェース品質が熱的および信頼性の結果に中心的な役割を果たし続けることが示されています。これは、コ・パッケージド・メモリ市場が強い需要を引き付けながらも、次世代パッケージの歩留まりが安定するまでに時間がかかる場合、使用可能な供給の成長が遅くなる可能性があることを意味します。

メモリ統合向け先進パッケージング容量の不足

先進パッケージング容量は構造的なボトルネックであり続けています。なぜなら、ウェーハ出力だけでは、十分な2.5Dおよび3D統合ラインなしに販売可能なコ・パッケージド・メモリ製品を生み出すことができないからです。米国商務省とNISTは2025年1月に、NAPMPの最終的な14億米ドルの助成金が米国の半導体先進パッケージングの次世代を支援すると述べており、容量ギャップがいかに深刻になっていたかを強調しています。ASEはまた、先進パッケージング収益が2026年に32億米ドルに倍増する見込みであると述べており、アウトソーシング・プロバイダーがHBM関連の統合容量に対する強く即時の需要を見込んでいることを示しています。Amkorの2026年投資家向け資料は、主に韓国と台湾における2.5Dおよび高密度ファン・アウト容量に焦点を当てた25億〜30億米ドルの設備投資を指摘しており、アリゾナ・キャンパスはその後の設置と生産のマイルストーンに向けて進んでいます。その支出をもってしても、主要なAIチップ・プログラムが同じ限られた先進パッケージ組立、テスト、インターポーザー関連容量のプールを競い合っているため、ボトルネックは重要です。これにより価格は堅調に維持され、一部のロールアウト・スケジュールが遅延し、チップ設計の強さだけが示唆する以上に、コ・パッケージド・メモリ市場においてパッケージング・アクセスがより大きな役割を果たすことになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

メモリタイプ別:HBMの優位性が持続しながらオン・パッケージDRAMが外側に拡大

HBMは2025年のコ・パッケージド・メモリ市場シェアの84.11%を占めており、単純なメモリ容量ではなく帯域幅が主要な性能制約となるシステムにおける中心的な役割を反映しています。コ・パッケージド・メモリ市場がHBMに傾き続けているのは、現在のAIアクセラレーターが、同等の電力効率でオフ・パッケージDRAMが供給できる以上の短い相互接続パスとはるかに高いスループットを要求するためです。NVIDIAのBlackwellプラットフォームはその点を示しており、HBMリッチな設計が8 TB/sのメモリ帯域幅に達し、コンピュートとメモリ間の緊密なパッケージ・レベルの統合に依存しています。Samsungはまた、商業用HBM4がスタックあたり最大3.3 TB/sをHBM3Eより40%優れた電力効率で提供すると述べており、コ・パッケージド・メモリ市場においてHBMがハイエンドAIインフラのデフォルト・パスであり続ける理由を強化しています。したがって、現在のリードは製品の可用性の反映だけでなく、2025年から2026年の期間において他のメモリ形式がHBMの帯域幅密度、パッケージ近接性、アクセラレーター互換性の組み合わせに匹敵しないという事実にも結びついています。

オン・パッケージDRAMは2026年から2031年にかけてCAGR 25.91%で成長する見込みであり、はるかに小さなベースから始まるにもかかわらず、コ・パッケージド・メモリ市場内で最も急速に成長するメモリ・カテゴリーとなっています。AMDのVersal Premium Gen 2メモリ・オン・パッケージ設計がその理由を示しており、最大32 GBのLPDDR5Xメモリをパッケージ上に統合し、288 GB/sの帯域幅を提供し、HBMよりも長い製品寿命と異なるコスト・プロファイルを必要とする顧客向けに60%少ないボード面積を使用します。これにより、HBMの供給、更新サイクル、コストの正当化が困難なアダプティブ・コンピュート、エッジAI、自動車、長寿命組み込みシステムへの展開のためのコ・パッケージド・メモリ産業における余地が生まれます。新興メモリ技術は依然として採用曲線の早い段階にあります。なぜなら、パッケージング・エコシステム、相互運用性、プロセス・フローが、主流のアクセラレーター・プログラム全体で大量に吸収するためにまだ整合されていないためです。UCIe 3.0は、ダイ間データ転送レートを向上させランタイム電力制御を追加するこで重要な技術的アンカーを提供し、将来のメモリ形式がパッケージ・レベルの設計にどのように組み込まれるかを定義するのに役立ちます。その結果、HBMが明確な収益エンジンであり続けながら、オン・パッケージDRAMがトップエンドでHBMを置き換えることなくアドレス可能なベースを広げる、二軌道のコ・パッケージド・メモリ市場が生まれます。

注記: すべての個別セグメントのセグメント・シェアはレポート購入時に入手可能

パッケージング・アーキテクチャ別:2.5Dインターポーザーが優位を保ちながら3Dスタッキングがペースを設定

2.5Dインターポーザー・ベース・パッケージングは2025年のコ・パッケージド・メモリ市場規模の70.34%のシェアを占めており、主要な商業パスが依然として、コンピュート・ダイと複数のメモリ・スタックを共有インターポーザー上に配置するレイアウトを好むことを示しています。コ・パッケージド・メモリ市場はこのアーキテクチャから恩恵を受けています。なぜなら、現在の生産プログラムにおいて完全な3D代替品よりも成熟した製造ベースで非常に高い帯域幅のバランスを取るためです。インターポーザー・ベースの設計はまた、現在のほとんどのアクセラレーター・プラットフォームが認定される方法に適合しています。なぜなら、より深い垂直スタックで見られる最も要求の厳しい熱的およびボンディング条件をまだ強いることなく、高密度なメモリ配置を可能にするためです。そのため、エンベデッド・ブリッジやファン・アウト/RDLパッケージングなどの競合アプローチは、AIトレーニング・インフラのトップ層よりも、ネットワーキング、テレコム、コスト重視のコンピュート・アプリケーションにおいてより関連性が高いままです。2.5Dの現在の優位性は、したがって、コ・パッケージド・メモリ市場全体での実用的な製造可能性、パッケージング・ラインの可用性、および既知のプロセス・ウィンドウに対する顧客の安心感と密接に結びついています。

3Dスタック・パッケージングは2026年から2031年にかけてCAGR 26.13%で拡大する見込みです。なぜなら、ハイブリッド・ボンディング、熱制御、歩留まり管理がより広範な使用に十分なほど改善された場合に、さらに緊密な統合へのパスを提供するためです。IEEE ECTC 2025で発表された研究では、TSMCのSoIC Cool-Stackingアプローチがマイクロバンプ方式と比較して熱抵抗を77%削減したことが示されており、高密度3Dパッケージ設計の長期的なケースがより強力であることを示しています。同時に、imecは2025年後半に、3D HBM-on-GPUレイアウトが、システムと技術のコ・オプティマイゼーションが適用されない限り、同等の2.5Dパッケージよりもはるかに高いピーク温度を引き起こす可能性があることを示しており、採用がパッケージ密度だけでなく冷却と設計の改良に依存している理由を説明しています。これは、コ・パッケージド・メモリ市場が段階的に3Dに移行する可能性が高く、最初の牽引力がエジニアリング努力、熱管理コスト、および遅い歩留まりランプを正当化できるアプリケーションに集中することを意味します。ハイブリッド・ボンディングの設備リードタイムと学習曲線も、3Dスタック形式が成長ペースを設定しながらも、2.5Dを現在の先頭に固定し続けています。したがって、コ・パッケージド・メモリ市場は、今日の支配的な生産標準と明日の最も積極的な性能パスとの間の分裂を示しています。

アプリケーション別:AIアクセラレーターが収益を固定しながらクラウド・サーバー需要が拡大

AIアクセラレーターは2025年のアプリケーション収益の73.57%を占めており、現在のサイクルにおけるコ・パッケージド・メモリ市場の主要な需要センターとなっています。この集中は、最も先進的なトレーニング・システムと多くのハイエンド推論プラットフォームが、大規模モデルと重い並列ワークロードに必要なスループットを維持するために、コンピュート・ダイの近くにHBMを配置する必要があるためです。NVIDIAのBlackwellプラットフォームおよびその他の高帯域幅アクセラレーター・プログラムは、パッケージ・レベルのメモリ設計がオプションのサポート機能ではなく、プロセッサー性能と不可分になっていることを示しています。ハイパフォーマンス・コンピューティングとスーパーコンピューティングは収益面では小さいままですが、コ・パッケージド・メモリを主流のAIハードウェアに押し込んだのと同じ帯域幅/ワットとレイテンシーの特性を評価するため、依然として重要です。データセンター・ネットワーキングとテレコムも、スイッチと相互接続シリコンがより大きなデータフローを吸収するにつれてより関連性が高まっており、自動車とエッジの展開は、より専門化されたシステムでフットプリント効率と制御された帯域幅を重視する、より早期段階のユーザーであり続けています。

クラウドおよびエンタープライズ・サーバーの展開は2031年にかけてCAGR 26.11%で拡大する見込みであり、コ・パッケージド・メモリ市場において最も急速に成長するアプリケーション・パスとして位置づけられています。この成長は重要です。なぜなら、需要がトレーニング・アクセラレーターの狭いコアを超えて、推論、カスタム・シリコン、混合ワークロード・サーバー・システムのより広いインストール・ベースに広がっていることを示しているためです。AMDの2026年メモリ・オン・パッケージの発表はこの方向性を支持しており、常に完全なHBMエコノミクスを必要とせずに小さなフットプリントで強力な帯域幅を必要とするアプリケーションに適したパッケージ・レベルのメモリ・アプローチを強調しています。ハイパースケーラーが自社のワークロード・ミックスに合わせてより多くの推論ハードウェアを設計するにつれて、コ・パッケージド・メモリ市場は同じクラウド環境内でより広範なメモリ・タイプと性能帯域を提供する可能性が高くなります。この拡大により、AIアクセラレーターを即時の収益センターとして残しながら、アプリケーション需要が一つのハードウェア・カテゴリーへの依存度を低下させます。また、コ・パッケージド・メモリ産業全体でHBMを多用するシステムとより軽量なオン・パッケージDRAM展開の両方をサポートできるサプライヤーを評価します。

注記: すべての個別セグメントのセグメン・シェアはレポート購入時に入手可能

顧客タイプ別:半導体およびAIチップ・ベンダーがリードしながらハイパースケーラーが成長を牽引

半導体およびAIチップ・ベンダーは2025年の収益の55.12%を占めており、コ・パッケージド・メモリ市場における主要な購買力が依然として最初からアクセラレーター・パッケージ・アーキテクチャを定義する企業にあることを確認しています。これらの企業はスタック高さ、インターフェース・ターゲット、電力バジェット、パッケージ・レイアウトを決定し、それらの選択がバリュー・チェーンの残りにわたるメモリ製造、先進パッケージング、アウトソーシング・テストの需要を形成します。彼らのリーダーシップはまた、多くのシステム顧客が大規模な展開サイクルにコミットする前に、チップ・ベンダーが完全に認定された設計を市場に投入することに依然として依存しているという事実を反映しています。その意味で、コ・パッケージド・メモリ市場は、最終需要が最終的にAIサービス・プロバイダーとデータセンター・オペレーターによって駆動される場合でも、設計段階では供給主導のままです。したがって、収益ベースは、大規模なシリコン・プログラムとパッケージ・レベルのメモリ標準に影響を与えるエンジニアリング能力の両方を持つ顧客に集中したままです。

ハイパースケーラーおよびクラウド・サービス・プロバイダーは2031年にかけてCAGR 26.32%で拡大する見込みであり、コ・パッケージド・メモリ市場において最も急速に成長する顧客グループとなっています。彼らの台頭が重要なのは、大規模クラウド・オペレーターが現在、カスタム・アクセラレーター・プログラム、認定要件、推論およびトレーニング・インフラを中心としたプラットフォーム・レベルの計画を通じて、メモリ設計により直接的に影響を与えているためです。NVIDIAの2026年のMarvellへの投資は、サーバー規模のAIシステムがコンピュート、ネットワーキング、メモリ・エコシステム間のより深い結びつきを通じて構築されていることを強調しており、大規模なインフラ・ロードマップを管理する顧客の戦略的価値を高めています。これらのバイヤーがサプライヤーとパッケージおよびメモリ機能を共同開発すると、価値が単純なコンポーネント注文ではなく検証済みの統合にあるため、スイッチング・コストが上昇します。サーバー、ストレージ、ネットワーキングOEMはエンタープライズ展開の重要なチャネルであり続け、自動車および産業用電子機器企業は、ライフサイクル、信頼性、熱要件がヘッドライン帯域幅と同様に重要な、より小さいが意味のあるグループを代表しています。このシフトにより、コ・パッケージド・メモリ市場はより強いカスタム設計の性格を持ち、将来の収益獲得が少数の大規模顧客ロードマップへの緊密な適合に依存するようになります。

地域分析

アジア太平洋は2025年のコ・パッケージド・メモリ市場シェアの56.58%を占め、2031年にかけてCAGR 26.27%という最速の成長率を記録する見込みです。これは、HBM生産、ファウンドリー能力、先進パッケージ組立における地域の深い集中を反映しています。コ・パッケージド・メモリ市場は、Samsung ElectronicsとSK Hynixがメモリ供給をリードし、台湾がインターポーザー主導のパッケージングとアウトソーシング半導体組立の中心であるため、韓国と台湾に強く固定されたままです。この地域構造が重要なのは、設計実行、メモリ製造、パッケージ・レベルの統合を物理的に近接させ、高帯域幅AIプラットフォームの反復サイクルを短縮するためです。中国は異なる方向に進化しており、JCETが上海臨港に78億人民元(11.5億米ドル)の先進パッケージング施設を計画し、ローカル・パッケージング野心が高まる中でコンピューティングおよび自動車電子機器顧客にサービスを提供しています。したがって、コ・パッケージド・メモリ市場はアジア太平洋から多くの規模を引き出しています。工場がそこに立地しているだけでなく、地域が今日のHBM連動パッケージングのための最も完全な運営チェーンを持っているためです。

北米はコ・パッケージド・メモリ市場においてより小さな生産ベースを代表していますが、多くのハイパースケーラー、AIチップ設計者、先進パッケージング政策プログラムがそこに集中しているため、戦略的な重みが高まっています。NISTは2025年1月に、米国商務省がアリゾナの先進パッケージング・パイロット施設および複数の基板とファン・アウト処理プログラムへの支援を含む14億米ドルのNAPMP助成金を確定したと述べました。Amkorの投資家向け資料は、アリゾナの先進パッケージング・キャンパスが2027年のツール設置と2028年の生産開始に向けて順調に進んでいることを示しており、北米に国内2.5Dパッケージング容量とHBM統合容量への明確なルートを与えています。これは、地域のコ・パッケージド・メモリ市場における役割が、即時の供給よりも需要、設計、政策においてまだ強いことを意味しますが、そのバランスを変えようとする努力は今や明確に進行中です。

欧州は直接生産面では小さいままですが、後の商業採用に影響を与えることができるプロセス研究とパッケージ・レベルの熱研究を通じて戦略的価値を持っています。imecの2025年の3D HBM-on-GPU熱緩和に関する発表済み研究は、HBM製造能力において同等の規模がなくても欧州がコ・パッケージド・メモリ市場にとって重要である理由を示しています。日本は、アジア太平洋内に数えられますが、MicronのHBM関連のランプ活動を通じてより注目されるようになっており、より広い地域のサプライ・ベースに別の生産ノードを追加しています。中東とアフリカは採用の初期段階にあり、主に需要主導であり、南米は現在の予測期間において意味のある生産拠点を持っていません。これにより、コ・パッケージド・メモリ市場は地理的に集中したままであり、多様化の努力は成長していますが、重心をアジア太平洋から変えるほどにはまだ強くありません。

市場ランドスケープ

コ・パッケージド・メモリ市場は二重の競争構造を持っており、認定HBM供給において極端な集中が見られ、先進パッケージング・サービスにおいてはより広いがまだ引き締まりつつある競争があります。Samsung Electronics、SK Hynix、Micronは、レポートで説明されているリーディングAIアクセラレーター構築サイクルにサービスを提供する唯一の商業的に認定されたHBMサプライヤーであるため、集合的にトップ・メモリ層を定義しています。Samsungの2026年HBM4ローンチは戦略的に重要です。なぜなら、商業出力、スタックあたりの高い帯域幅、より強力な電力効率、およびパッケージ・レベルでのより緊密な統合をサポートするロジック・ベースダイ・アプローチを組み合わせているためです。これにより、コ・パッケージド・メモリ市場にリーダーシップ・パターンが生まれ、メモリ・サプライヤーはウェーハ出力だけでなく、周囲の設計とパッケージング・スタックをどれだけ制御できるかでも競争します。その結果、供給認定、パッケージ統合、顧客固有の開発が、単純なビット生産だけよりも強い参入障壁を生み出す市場となっています。

競争はパッケージング・サービス層でより広くなっており、ASE、Amkor、JCET、およびその他の先進プロバイダーが、AI関連のパッケージ複雑性によって生み出される価値のより多くを獲得しようとしています。ASEは先進パッケージング収益が2026年に32億米ドルに倍増する見込みであると述べており、HBM統合とマルチダイ組立のニーズが高まるにつれて、アウトソーシング・パッケージング・スペシャリストが拡大の余地を見込んでいることを示しています。Amkorの2026年の25億〜30億米ドルの資本計画は、韓国、台湾、そして後に米国における2.5Dおよび高密度ファン・アウト拡大に集中しており、同じ競争的な推進力を示しています。JCETの上海臨港計画は、高成長コンピューティングおよび自動車電子機器プログラム向けの国内中国パッケージング容量を強化することで、競争の別の層を追加します。

コ・パッケージド・メモリ市場における次の競争優位は、より厳しい熱的および信頼性の要求を満たしながら、先進メモリ供給と使用可能なパッケージ出力の間のギャップを短縮できる者から生まれる可能性が高いです。SoIC Cool-Stackingに関するIEEE ECTC 2025の結果とimecの熱研究は、パッケージ設計品質がバックエンドの製造詳細ではなく、直接的な性能変数になっていることを示しています。NVIDIAのMarvellへの投資はまた、エコシステム制御がメモリとパッケージングを超えて、AIラックを結びつけるネットワーキング層にまで広がっていることを示しています。これにより、コ・パッケージド・メモリ市場はトップで集中したままですが、パッケージング容量、熱エンジニアリング、インターフェースIP、および顧客固有の統合サポートにおいて意味のある戦略的利益を得る余地がまだあります。

コ・パッケージド・メモリ産業リーダー

SK hynix Inc.

Samsung Electronics Co., Ltd.

Micron Technology, Inc.

Taiwan Semiconductor Manufacturing Company Limited

Intel Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年5月:Samsung Electronicsは業界初の12層HBM4Eサンプル(48 GBおよびスタックあたり最大3.6 TB/s、16 Gbps)を主要グローバル顧客に納品し、SK Hynixは2026年6月にTSMC 3 nmプロセス・ベースダイを組み込んだ独自のHBM4E 12層サンプルで続きました。

- 2026年5月:Amkor Technologyはアリゾナの先進パッケージング・キャンパスに隣接する追加の67エーカーを確保し、サイトの長期的な容量フットプリントを拡大しながら、米国で完全ターンキーの先進パッケージング施設を建設する唯一の規模を持つOSATであり続けています。

- 2026年4月:SK Hynixは韓清州テクノポリスに大規模な先進パッケージング施設の起工式を行い、HBM4パッケージング操作の容量ランプを加速する専用HBMバックエンド処理ハブを設立しました。

- 2026年2月:Micron Technologyは台湾銅鑼のPSMCのP5ファブの20億米ドルの買収を完了し、ブラウンフィールド施設を専用HBM4容量追加に転換し、2027年に米国容量がオンラインになる前に重要な先進パッケージング・フロア・スペースを確保しました。

グローバル・コ・パッケージド・メモリ市場レポートの範囲

コ・パッケージド・メモリ市場とは、メモリ・チップをプロセッサー、アクセラレーター、またはその他のロジック・コンポーネントと同じパッケージ内でより緊密に統合する先進半導体パッケージング・ソリューションを指しますこのアーキテクチャは、従来の別チップ設計と比較して、データ転送距離を短縮し、レイテンシーを低下させ、帯域幅効率を向上させます。

コ・パッケージド・メモリ市場レポートは、メモリタイプ(HBM、オン・パッケージDRAM、新興メモリ技術)、パッケージング・アーキテクチャ(2.5Dインターポーザー・ベース・パッケージング、エンベデッド・ブリッジ・ベース・パッケージング、ファン・アウト/RDLベース・パッケージング、3Dスタック・パッケージング)、アプリケーション(AIアクセラレーター、ハイパフォーマンス・コンピューティングおよびスーパーコンピューティング、クラウドおよびエンタープライズ・サーバー、データセンター・ネットワーキングおよびテレコム・インフラ、自動車およびエッジ・コンピュート・プラットフォーム)、顧客タイプ(半導体およびAIチップ・ベンダー、ハイパースケーラーおよびクラウド・サービス・プロバイダー、サーバー・ストレージおよびネットワーキングOEM、自動車および産業用電子機器企業)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 高帯域幅メモリ(HBM) |

| オン・パッケージDRAM |

| 新興メモリ技術 |

| 2.5Dインターポーザー・ベース・パッケージング |

| エンベデッド・ブリッジ・ベース・パッケージング |

| ファン・アウト/RDLベース・パッケージング |

| 3Dスタック・パッケージング |

| AIアクセラレーター |

| ハイパフォーマンス・コンピューティングおよびスーパーコンピューティング |

| クラウドおよびエンタープライズ・サーバー |

| データセンター・ネットワーキングおよびテレコム・インフラ |

| 自動車およびエッジ・コンピュート・プラットフォーム |

| 半導体およびAIチップ・ベンダー |

| ハイパースケーラーおよびクラウド・サービス・プロバイダー |

| サーバー・ストレージおよびネットワーキングOEM |

| 自動車および産業用電子機器企業 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| インド | |

| 東南アジア | |

| アジア太平洋その他 | |

| 南米 | |

| 中東・アフリカ |

| メモリタイプ別 | 高帯域幅メモリ(HBM) | |

| オン・パッケージDRAM | ||

| 新興メモリ技術 | ||

| パッケージング・アーキテクチャ別 | 2.5Dインターポーザー・ベース・パッケージング | |

| エンベデッド・ブリッジ・ベース・パッケージング | ||

| ファン・アウト/RDLベース・パッケージング | ||

| 3Dスタック・パッケージング | ||

| アプリケーション別 | AIアクセラレーター | |

| ハイパフォーマンス・コンピューティングおよびスーパーコンピューティング | ||

| クラウドおよびエンタープライズ・サーバー | ||

| データセンター・ネットワーキングおよびテレコム・インフラ | ||

| 自動車およびエッジ・コンピュート・プラットフォーム | ||

| 顧客タイプ別 | 半導体およびAIチップ・ベンダー | |

| ハイパースケーラーおよびクラウド・サービス・プロバイダー | ||

| サーバー・ストレージおよびネットワーキングOEM | ||

| 自動車および産業用電子機器企業 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| インド | ||

| 東南アジア | ||

| アジア太平洋その他 | ||

| 南米 | ||

| 中東・アフリカ | ||

レポートで回答される主要な質問

コ・パッケージド・メモリ市場の現在および予測規模は?

コ・パッケージド・メモリ市場は2025年に4.2億米ドルと評価され、2026年には5.6億米ドルに達し、CAGR 25.88%で2031年までに17.7億米ドルに達すると予測されています。

HBMがコ・パッケージド・メモリ展開においてなぜ重要なのか?

HBMは、大規模AIアクセラレーターの帯域幅と近接性の要件をサポートするため中心的です。2025年のメモリタイプ別収益の84.11%を占めており、現在のハイパフォーマンス・システムにおいていかに支配的であるかを示しています。

現在最も多くの収益を生み出しているアプリケーションはどれか?

AIアクセラレーターが現在の需要をリードしており、2025年のアプリケーション収益の73.57%を占めています。その優位性は、トレーニングおよび先進推論ハードウェアにおいてコンピュート・ダイの近くに高帯域幅メモリを配置する必要性から来ています。

アプリケーション内で最も急速に成長している分野はどこか?

クラウドおよびエンタープライズ・サーバーの展開が最も急速に成長するアプリケーション・グループであり、2031年にかけてCAGR 26.11%が予測されています。これは、カスタム推論シリコンのより広い展開とクラウド・インフラにおけるパッケージ・レベルのメモリのより広範な使用を反映しています。

なぜアジア太平洋がこの分野を支配しているのか?

アジア太平洋は2025年の収益の56.58%を占め、CAGR 26.27%という最速の地域成長率を記録する見込みです。この地域は、メモリ生産、ファウンドリー容量、先進パッケージング能力を同じサプライチェーン・クラスターに組み合わせているためリードしています。

コ・パッケージド・メモリの最大の供給側リスクは何か?

歩留まり損失とパッケージング容量が主要な制約であり続けています。マルチダイHBMスタックにおける高いTSV数が使用可能な出力を低下させ、限られた2.5Dおよび3Dパッケージング・ラインが、発表済みの投資が商業供給に転換できる速度を遅らせています。

最終更新日: