群発頭痛市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 0.92 十億米ドル |

| 市場規模 (2031) | 1.26 十億米ドル |

| 成長率 (2026 - 2031) | 6.56% CAGR |

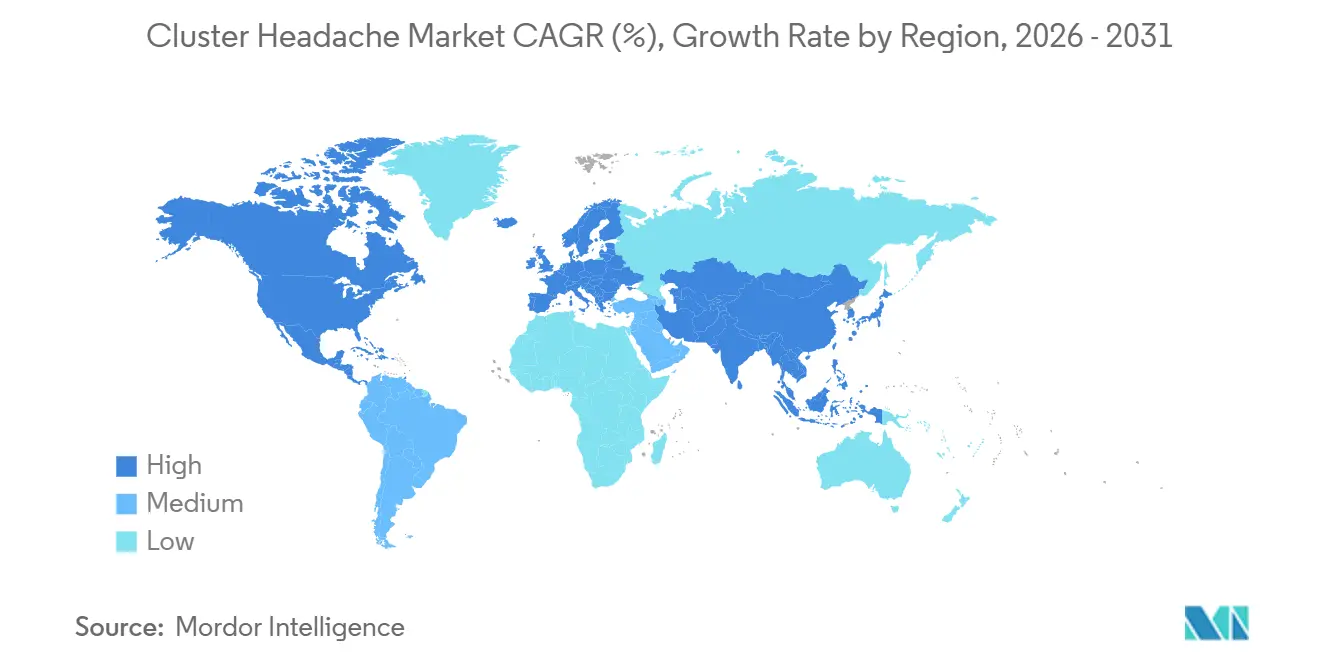

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

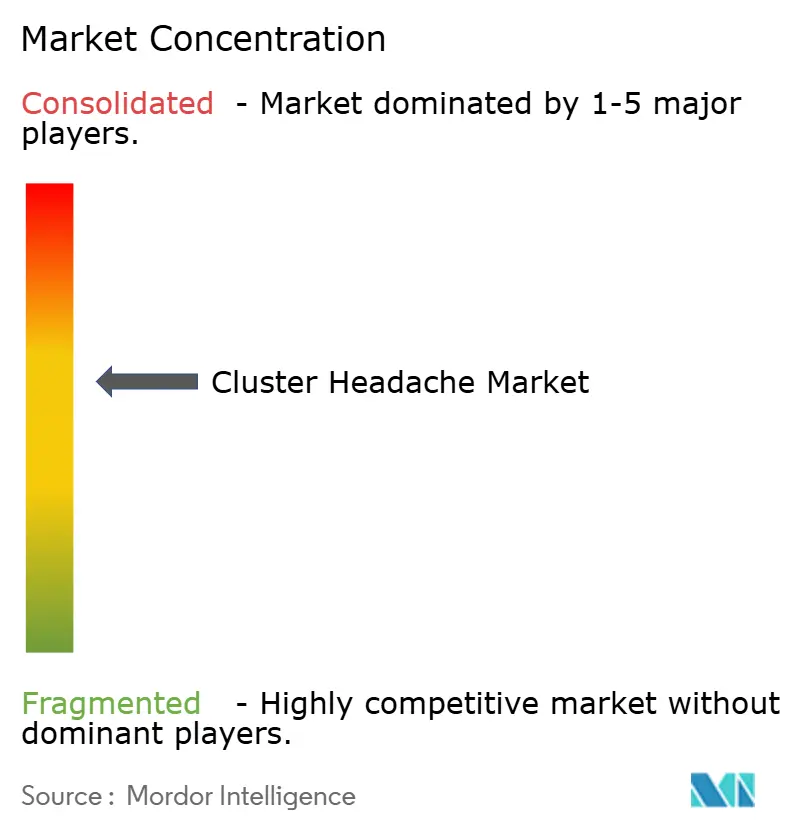

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる群発頭痛市場分析

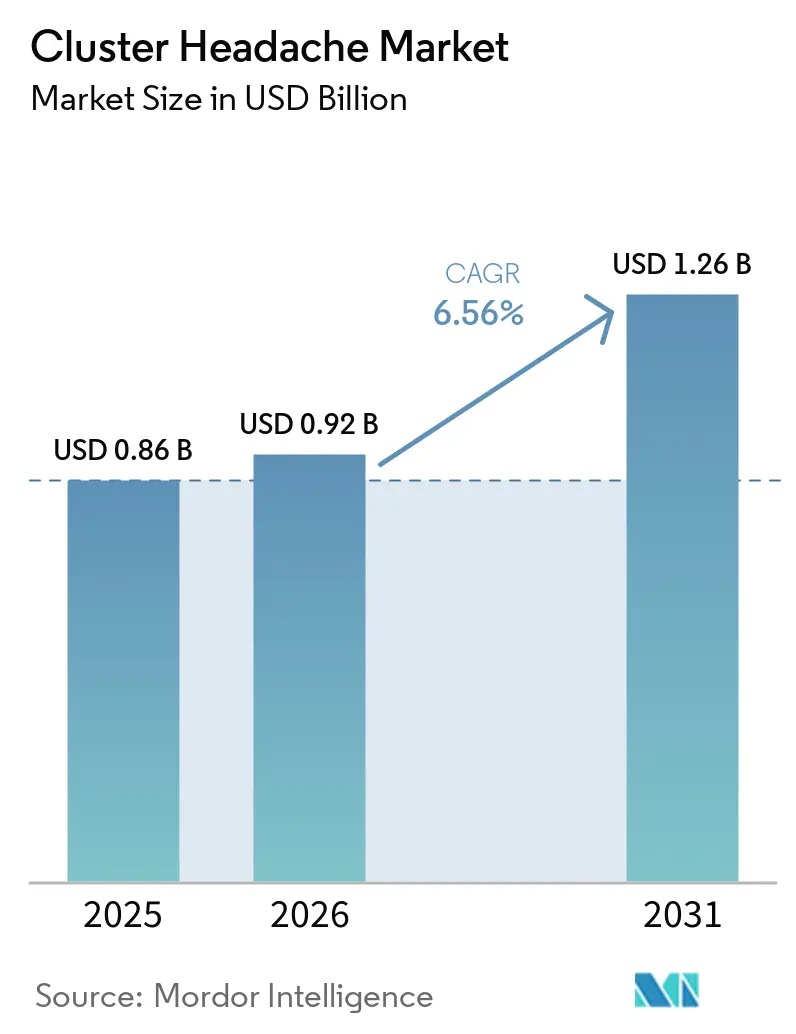

群発頭痛市場規模は、2025年の8億6,000万米ドルから2026年には9億2,000万米ドルに増加し、2031年までに12億6,000万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 6.56%で成長します。

群発頭痛市場は、カルシトニン遺伝子関連ペプチド(CGRP)モノクローナル抗体の採用拡大、在宅使用向け神経調節療法への償還拡大、および診断遅延を短縮するポイントオブケアバイオマーカー検査の進歩によって成長を遂げています。トリプタンと高流量酸素は急性期ケアにおいて依然として主流ですが、生物学的製剤および迷走神経刺激装置に対する支払者の受け入れは、特に北米および欧州連合において拡大しています。さらに、電子健康記録とウェアラブルバイオセンサーを統合した大規模なAIイニシアチブが専門医への紹介を加速させ、症状発現から正確な診断までの平均6年間の遅延に対処しています。競争上の競合は中程度にとどまっており、疾患特異的適応症を持つCGRP mAbはガルカネズマブのみであるため、安全性と利便性に基づいて差別化を図る埋め込み型刺激装置とゲパントに機会が生まれています。

主要レポートのポイント

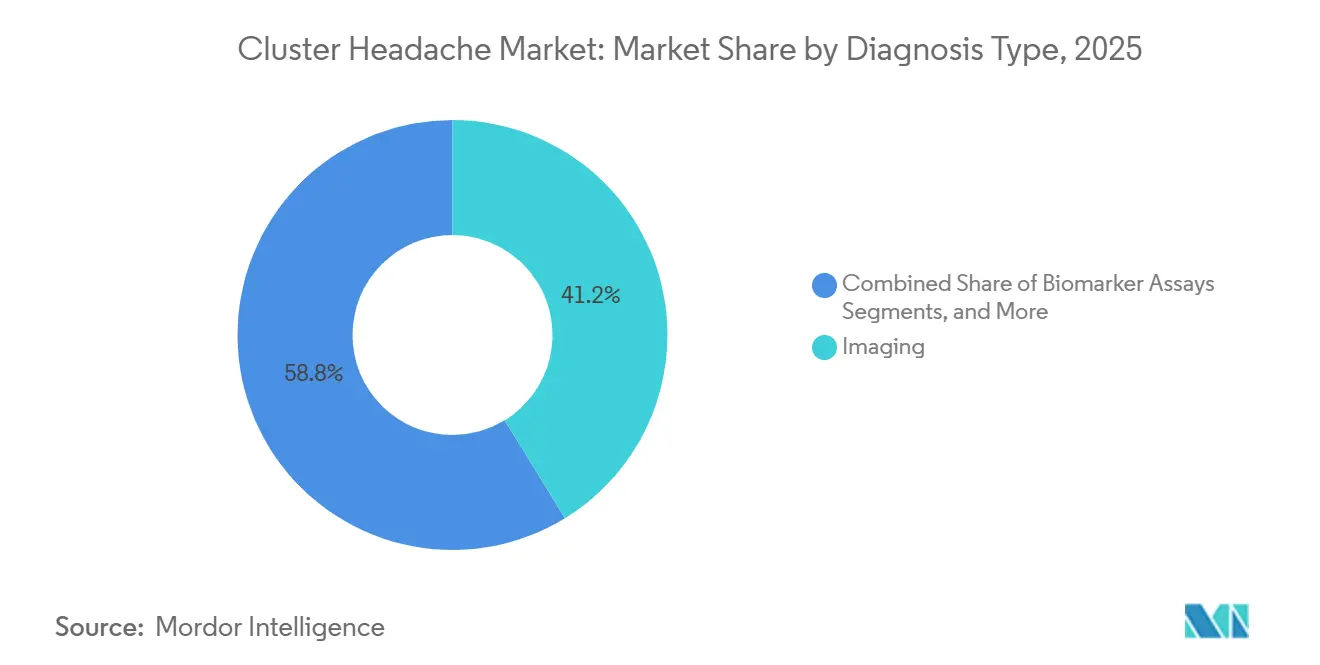

- 診断タイプ別では、画像診断が2025年の群発頭痛市場シェアの41.23%をリードし、バイオマーカーアッセイは2031年までに年率8.10%のCAGRで成長する見込みです。

- 治療タイプ別では、急性期ケアが2025年に65.44%の収益を占め、予防療法はCGRP mAbの採用を背景に7.60%のCAGRで進展しています。

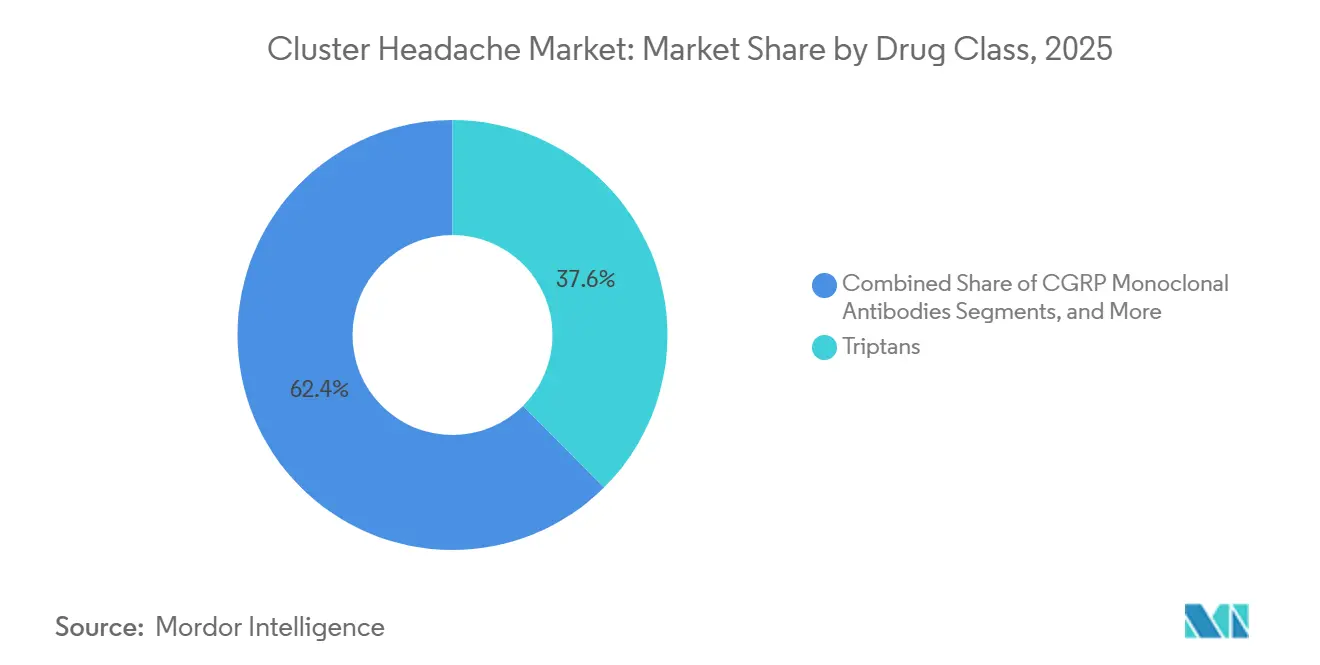

- 薬剤クラス別では、トリプタンが2025年の群発頭痛市場規模の37.56%を占めましたが、CGRP mAbは2031年まで9.40%のCAGRで拡大しています。

- 投与経路別では、注射剤が2025年に41.54%を占め、在宅使用向け迷走神経刺激療法により神経調節デバイスは8.80%の成長が予測されています。

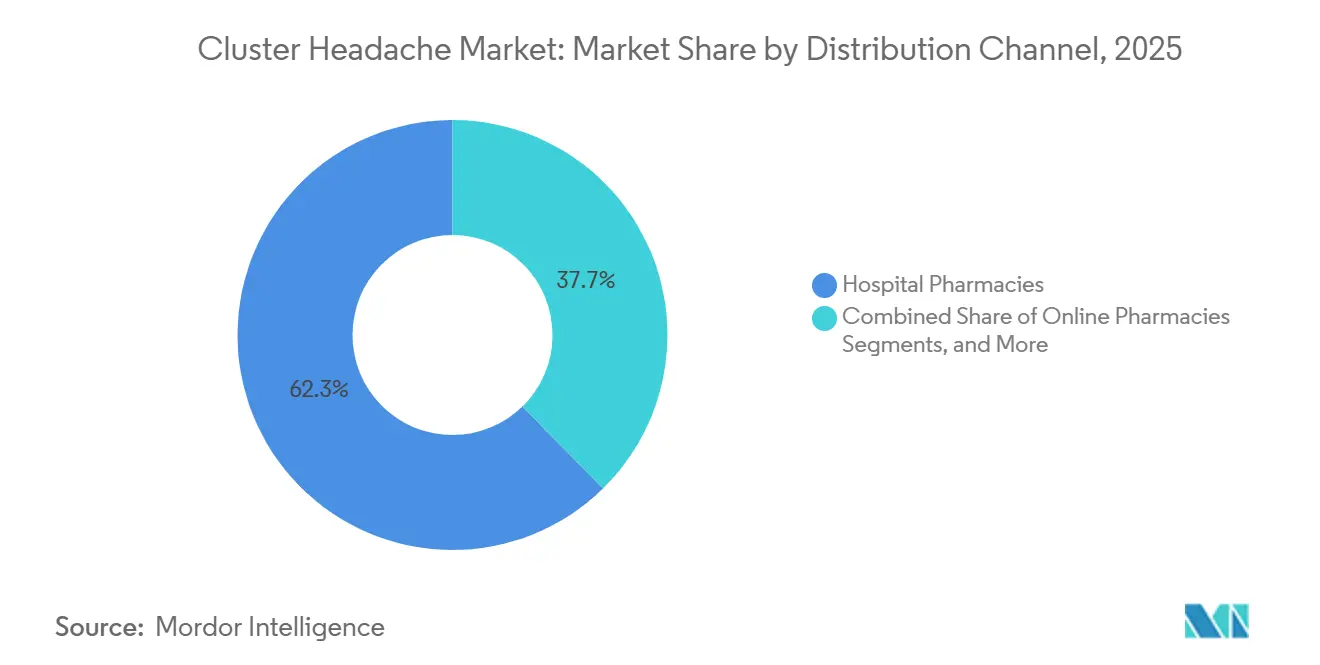

- 流通チャネル別では、病院薬局が2025年に62.34%の収益を生み出し、専門薬が在宅配送に移行するにつれてオンライン薬局は7.55%のCAGRで増加しています。

- 患者タイプ別では、エピソード性疾患が2025年に78.67%の収益をもたらしましたが、慢性群発頭痛はオーファンドラッグプログラムの強みを背景に年率8.30%で成長しています。

- 地域別では、北米が2025年に42.67%の収益を占め、アジア太平洋は規制の調和によりアクセスが改善されることで2031年まで8.50%のCAGRで拡大する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

市場動向とインサイト

群発頭痛市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 診断患者数の増加 | 1.9% | 北米・EU5、日本・韓国でのパイロットプログラム | 長期(4年以上) |

| 標的生物学的製剤・新規治療薬の拡大 | 1.8% | グローバル、北米・EU5での早期採用 | 中期(2~4年) |

| 在宅使用向け非侵襲的迷走神経刺激の普及 | 1.2% | 北米・EU5、アジア太平洋への拡大 | 短期(2年以内) |

| AIを活用したウェアラブル頭痛日記分析 | 0.9% | 北米・EU5、日本・韓国でのパイロットプログラム | 長期(4年以上) |

| オーファンドラッグ償還と医療費の増加 | 1.1% | グローバル、北米・EU5および一部アジア太平洋市場での政策推進 | 中期(2~4年) |

| CGRPポイントオブケアバイオマーカーアッセイによる診断加速 | 1.2% | 北米・EU5、アジア太平洋への拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

標的生物学的製剤・新規治療薬の拡大

エピソード性群発頭痛に承認された唯一のCGRPモノクローナル抗体であるガルカネズマブは、主要試験において3週目までに71.4%の奏効率を示しました。Organonは2024年に2,250万米ドルの契約を通じて11の新市場への商業化活動を拡大し、支払者がオーファン適応症を償還する意欲を反映しています。'[1]アメリカ頭痛学会、「頭痛医学における労働力不足」、americanheadachesociety.org エプチネズマブに関する2025年のALLEVIATE試験は主要エンドポイントを達成しませんでしたが、潜在的な遅延効果を示唆しており、支払者が持続的反応ベンチマークへとシフトしていることを示しています。フレマネズマブの無益性中止は生物学的製剤の変動性を浮き彫りにし、発作頻度に基づく富化アームの重要性を強調しています。2026年のメタ分析では、エピソード性疾患における短期的な有効性の優位性が確認され、将来の試験設計がサブタイプ層別化に向かうことが示されました。

在宅使用向け非侵襲的迷走神経刺激の普及

GammaCoreは、2017年に急性期使用、2018年に予防的使用について米国の認可を受けた後、2019年にコスト削減効果が認められ、患者1人当たり年間450ポンド(570米ドル)の節約が見込まれると評価されました。PREVA試験では、偽刺激と比較して週当たり5.9回の発作減少(偽刺激は2.1回)と、頓挫薬使用量の57%減少が示されました。Salvia BioElectronicsは2025年に6,000万米ドルを調達し、AI制御刺激を備えた超薄型埋め込み型デバイスの開発を進め、ブレークスルーデバイスの認定を取得しました。欧州のCLUSTERSENSEイニシアチブは、バイオセンサーと閉ループ刺激装置を統合し、症状緩和までの時間を5分以内に短縮することを目指しています。[2]頭痛と疼痛ジャーナル、「2回連続する群発期に対するガルカネズマブによる予防療法」、thejournalofheadacheandpain.biomedcentral.com韓国では、償還ポリシーが神経調節ソリューションへのアクセスを遅らせており、適用前に12ヶ月間の経口予防療法の失敗を要件としています。

AIを活用したウェアラブル頭痛日記分析

mBrain試験では、35件の慢性群発発作から生理学的シグネチャーが特定され、アルゴリズムが片頭痛との鑑別を可能にし、予測アラートへの道を開きました。GPT-4oコアを活用したHead.AIは、ICHD-3基準に基づいて89.5%の診断精度を達成し、誤分類率を49%から10.5%に大幅に低下させました。[3]アメリカマネージドケアジャーナル、「CGRP阻害薬カバレッジの現状」、ajmc.com 検出限界9 pg/mLを持つ32分間の迅速CGRPイムノアッセイにより、疑われる発作の同一受診日での確認が可能になります。非侵襲的サンプリングと処理遅延への耐性を持つ涙液CGRPテストは、プライマリケアにおけるワークフローを簡素化します。ノルウェーのMI-HEADイニシアチブは、遺伝的マーカーとEHRデータを組み合わせてベラパミル反応を予測しており、精密予防戦略へのシフトを示しています。

オーファンドラッグ償還と医療費の増加

頭痛疾患は米国において年間780億米ドル以上の経済的負担をもたらしており、群発頭痛への早期介入の必要性を強調しています。2025年のHEADACHE法は、農村部における診断遅延に対処するため、遠隔医療、研修、レジストリへの連邦資金配分を目指しています。Lobe Sciencesは2025年にオーファンドラッグ規制の下で600万米ドルを調達し、慢性疾患を対象としたシロシン類似体L-130の開発を進め、7年間の独占期間を目指しています。欧州では、高流量酸素が12カ国で償還されており、人口の63%をカバーしていますが、注射用トリプタンへのアクセスが一貫していないため、一部の患者がより効果の低い鼻腔内代替薬に向かっています。人口10万人当たり0.21人という専門医密度は、新規薬剤の採用との相関が限定的であり、マーケティング戦略が処方パターンに引き続き影響を与えていることを示しています。

群発頭痛市場の抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 頭痛専門医の不足と診断遅延 | -0.8% | グローバル、北米・農村部アジア太平洋・中東アフリカで深刻 | 中期(2~4年) |

| 長時間作用型CGRP mAbに対する心血管安全性の懸念 | -0.6% | グローバル、EU5および日本での審査強化 | 短期(2年以内) |

| 支払者・患者への高い治療費負担 | -0.7% | グローバル、北米で深刻 | 高期(3~5年) |

| 北米・EU5以外での神経調節療法の償還が限定的 | -0.5% | グローバル、農村部アジア太平洋・中東アフリカ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

頭痛専門医の不足と診断遅延

米国では、認定を受けた頭痛専門医が564人しかおらず、必要とされる3,700人から4,500人と比較して大幅に不足しています。この不足により、成人の平均待機時間は30日、小児患者では最大6ヶ月の遅延が生じています。誤診はほぼ半数の患者に影響を与え、ケアの経路を6年延長し、救急外来受診を増加させています。農村部の米国人は、専門医への受診のために70〜81マイルの移動を余儀なくされることが多く、既存の社会経済的格差を悪化させています。HEADACHE法は遠隔医療への資金提供を強化することを目指していますが、州をまたいだ一貫性のない償還ポリシーがその採用を制限しています。労働力の拡大だけでは、支払者改革と継続的な教育イニシアチブを伴わない限り、CGRP mAbの採用を促進するには不十分かもしれません。

長時間作用型CGRP mAbに対する心血管安全性の懸念

2025年のレビューでは、エレヌマブに関連する血圧上昇が確認され、このクラスの全薬剤に対する高血圧およびレイノー現象についての規制上の警告が促されました。2025年のガルカネズマブの添付文書更新では、注射後1週間以内に高血圧が発症する可能性が強調され、より厳格な事前承認要件につながりました。プールされた分析では主要な心血管有害事象の有意な増加は示されなかったものの、実世界での変動が支払者の慎重姿勢を高めており、特に2年間の市販後調査が義務付けられている日本や韓国などの市場で顕著です。経口予防薬の1年間の試験とCGRP mAb承認前の6ヶ月間のウォッシュアウトを要求するなどの新たな支払者ポリシーが、商業プランでの採用を遅らせています。これらの動向は、処方者の選好を全身曝露が短い神経調節療法や可逆的なゲパントへとシフトさせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

群発頭痛市場セグメント分析

診断タイプ別:

バイオマーカーアッセイが診断の長期化を短縮2025年、画像診断は二次的原因を除外するためのMRIおよびCTスキャンの広範な使用により、群発頭痛市場の41.23%を占めました。32分以内に結果を提供する超迅速CGRPテストに支えられたバイオマーカーアッセイは、2031年まで年率8.10%で成長し、診断遅延を大幅に短縮することが期待されています。ICHD-3基準に基づく臨床評価は依然として主要な診断方法ですが、49%の誤診率は客観的バイオマーカーの重要な必要性を浮き彫りにしています。涙液アッセイは前分析的劣化に対する耐性を示す一方、遺伝子パネルは低い浸透率と限られた治療応用のため研究段階にとどまっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

治療タイプ別:

CGRP mAbの成熟に伴い予防療法が進展2025年、酸素療法と皮下スマトリプタンを中心とした急性期治療が収益の65.44%を占めました。CGRP mAbが長期的な発作抑制に向けた臨床アプローチを変えるにつれ、予防療法は2031年まで7.60%のCAGRで成長する見込みです。コルチコステロイドによるブリッジ療法と後頭神経ブロックは移行的な解決策として機能しますが、急性期・予防セグメントほどの規模はありません。GammaCoreの急性期・予防治療の両方における二重機能が、ハイブリッド治療戦略への関心を高めています。

薬剤クラス別:

安全性審査にもかかわらずCGRP mAbが従来薬を上回る2025年、皮下スマトリプタンの15分という迅速な発現に支えられたトリプタンが、群発頭痛市場の37.56%を占めました。CGRP mAbは、複数地域での合意に基づく支払者カバレッジの拡大に支えられ、2031年まで9.40%の成長率で拡大する見込みです。ベラパミルは第一選択の経口予防治療として残っていますが、用量依存的な心臓モニタリングの必要性がアドヒアランスを妨げています。リチウムおよびエルゴット誘導体は安全性とモニタリング要件のためニッチな役割を担い続けており、生物学的製剤とゲパントが市場シェアを獲得する機会を生み出しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

投与経路別:

神経調節デバイスが投与方法を再定義2025年、注射剤が収益の41.54%を占め、在宅使用型刺激装置はコスト削減と針を使わない選択肢への患者の好みに後押しされ、8.80%の成長が予測されています。経口製剤は慢性予防において主流ですが、心電図および血清レベルモニタリングの必要性によりアドヒアランスの課題に直面しています。吸入酸素は急性期ケアの第一選択治療として残っていますが、濃縮器不足が続く遠隔地での供給課題に直面しています。

流通チャネル別:

オンライン薬局がリーチを拡大2025年、多くの発作が注射用トリプタンと酸素が容易に入手できる救急環境で始まるため、病院薬局が売上の62.34%を生み出しました。オンラインプラットフォームは年率7.55%で成長しており、遠隔診療と専門薬の配送を統合し、農村部のアクセス課題に効果的に対処しています。小売店は経口予防薬の大部分を管理していますが、事前承認と検査ロジスティクスに関連する障壁に直面しています。学術専門クリニックは多職種連携ケアを提供していますが、主に都市部に集中しています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

患者タイプ別:

慢性疾患がオーファンドラッグ資本を引き付けるガルカネズマブやGammaCoreなどの治療法に支えられたエピソード性症例が、2025年の収益の78.67%を占めました。慢性群発頭痛は年率8.30%で成長しており、企業がオーファンドラッグインセンティブと持続的反応を示す実世界データを活用するにつれて投資を集めています。リメゲパントとシロシン類似体に関するフェーズ2試験は、現在の生物学的製剤では十分に対応されていない慢性患者集団を対象としており、有効性が確立された後の市場変化の可能性を示しています。

地域分析

北米群発頭痛市場

北米の群発頭痛市場は、ガルカネズマブおよびgammaCore(ガンマコア)などの治療薬に対するメディケアおよび民間保険の広範なカバレッジから恩恵を受けています。この優位性は、大都市圏における専門医の確立されたネットワークによってさらに支えられています。しかし、地方地域では医療へのアクセスに依然として大きな課題が存在しています。頭痛法(HEADACHE Act)の施行により、地理的格差の解消と治療へのアクセス向を目的としたテレヘルス(遠隔医療)イニシアチブへの資金配分が実現する可能性があります。さらに、米国はゲパント類に焦点を当てた多数の研究者主導試験に見られるように、イノベーションの促進に積極的に取り組んでいます。これらの動向は、治療選択肢の拡充と市場における未充足ニーズへの対応に向けた同地域のコミットメントを示しています。

欧州群発頭痛市場

欧州では、統一された臨床ガイドラインとコスト効果への強い重点が市場を牽引しています。規制当局による迷走神経刺激療法の承認は、ドイツ、フランス、北欧諸国を含む主要市場における償還政策に影響を与えています。さらに、欧州はAI対応クローズドループ神経調節システムの開発などのイニシアチブを通じて、先進医療技術のリーダーとしての地位を確立しつつあります。これらの進歩は、治療成果の向上、患者ケアの改善、および同地域全体における革新的ソリューションの普及促進につながることが期待されています。

アジア太平洋群発頭痛市場

アジア太平洋地域は、断片化した規制の枠組みからASEANおよびICHガイドラインに基づく統一基準への移行を進めています。韓国のステップエディット政策は生物学的製剤の即時採用に対する障壁となっている一方、日本の厳格な2年間の市販後調査プロセスは堅牢な安全性データを生成し、これらの治療薬の長期使用に対する信頼性を高めています。中国では、CGRPモノクローナル抗体はまだ国家医療保険薬品目録に収載されていないものの、一部都市のパイロットプログラムにおいて革新的な価値基盤型契約モデルの探索が進められています。これらのイニシアチブは、先進的治療法のより広範な採用と統合への道を開き、同地域における成長の促進と患者アウトカムの改善につながる可能性があります。

競争環境

群発頭痛市場は中程度の集中度を示しています。ガルカネズマブとGammaCoreはそれぞれ生物学的製剤セグメントとデバイスセグメントを支配しており、ベラパミルとトリプタンは従来の薬物療法における基盤的な治療として引き続き機能しています。2024年、Organonはガルカネズマブの地理的展開を11の新たな地域に拡大し、市場プレゼンスを強化する意図的な戦略を反映しています。Salvia BioElectronicsは、AIを活用した疼痛認識技術を統合することで次世代埋め込み型デバイスを開発しています。同社は主要な臨床試験を支援するために6,000万米ドルの調達に成功しており、試験は2027年までに完了する見込みです。

Lundbeckがエプチネズマブで直面した課題は、この市場に内在する重大な臨床リスクを浮き彫りにしています。同様の挫折により、企業はサブタイプ特異的富化戦略などのより標的化されたアプローチを採用し、成果を改善しようとしています。Lobe Sciencesは慢性疾患の治療のための幻覚剤類似体の開発に注力しており、オーファンドラッグ指定を通じて7年間の市場独占を確保することを目指しています。一方、メイヨークリニックはエピソード性および慢性群発頭痛の両方に対するリメゲパントの研究を実施しており、迅速な用量調整が可能な経口治療選択肢として位置付けています。

Head.AIやEmpaticaなどの企業を含む人工知能のイノベーターは、統合された閉ループエコシステムを構築するためにデバイスメーカーとデータライセンス契約を締結しています。これらの協力関係は、データ駆動型のパーソナライゼーションと長期的な患者アドヒアランスを優先することで競争力学を変えることが期待されています。この傾向は、高度なデジタル能力を持たない従来の市場参加者の参入障壁を高め、セクター内の競争をさらに激化させる可能性があります。

群発頭痛業界リーダー

Eli Lilly & Company

Amgen Inc.

Teva Pharmaceutical

electroCore Inc.

Lundbeck A/S

- *免責事項:主要選手の並び順不同

本レポートで取り上げた群発頭痛市場の企業

- Abbvie

- Amgen

- AstraZeneca

- Cipla

- Dr. Reddy’s Laboratories

- electroCore, Inc.

- Eli Lilly and Company

- Endo International

- GE HealthCare Technologies Inc.

- Hikma Pharmaceuticals

- Impel NeuroPharma, Inc.

- Johnson & Johnson

- Koninklijke Philips

- Lundbeck A/S

- Magstim Company Ltd.

- Nevro

- Novartis

- Otsuka

- Pfizer

- Salvia BioElectronics B.V.

- Satsuma Pharmaceuticals, Inc.

- Siemens Healthineers

- Teva Pharmaceutical Industries

- UCB

- Upsher-Smith Laboratories

- WraSer Pharmaceuticals, LLC

群発頭痛市場における最近の業界動向

- 2026年1月:カロリンスカ研究所が、群発頭痛患者における遺伝性、性別、睡眠、概日リズムをマッピングする3年間のプロジェクトに対して110万スウェーデンクローナ(11万米ドル)を受領しました。

- 2025年5月:米国:FDAがBrekiyaを承認しました。これは初のDHE自動注射器であり、片頭痛および群発頭痛の急性期治療に使用され、病院グレードの治療の在宅投与を可能にします。

- 2025年5月:Lundbeckは、エプチネズマブが第1〜2週のエンドポイントを達成しなかったものの第3週の奏効者目標を達成したALLEVIATE結果を発表し、支払者の有効性基準を再形成しました。

- 2025年2月:Lobe Sciencesが、慢性群発頭痛に対するオーファンドラッグ指定のもとでシロシン類似体L-130を開発するために600万米ドルを調達しました。

世界の群発頭痛市場レポートの範囲

レポートの範囲によると、群発頭痛は稀で非常に重篤な片側性の頭痛であり、しばしば「自殺頭痛」と呼ばれ、15分から3時間持続する灼熱感・鋭い痛み(多くは片方の目の周囲)を特徴とし、毎日1〜3時間の激しいサイクルを伴います。診断は発作の臨床歴(しばしば落ち着きのなさを伴う)と神経学的検査に依存し、治療は100%酸素またはトリプタンによる迅速な発作中止と、ベラパミルによる予防に重点を置いています。

群発頭痛市場は、診断タイプ、治療タイプ、薬剤クラス、投与経路、流通チャネル、患者タイプ、地域別にセグメント化されています。診断タイプ別では、市場は臨床評価、画像診断(MRIおよびCT)、バイオマーカーアッセイ、ウェアラブル神経生理学的モニタリング、遺伝子検査を含みます。治療タイプ別では、市場は急性期治療、予防的治療、移行期療法にセグメント化されています。薬剤クラス別では、市場はトリプタン、CGRPモノクローナル抗体、エルゴットアルカロイド、カルシウムチャネル遮断薬(例:ベラパミル)、炭酸リチウム・その他に分類されています。投与経路別では、市場は経口、注射、鼻腔内、吸入(医療用酸素)、神経調節デバイスにセグメント化されています。流通チャネル別では、市場は病院薬局、小売薬局、オンライン薬局、専門クリニック、在宅医療提供者にセグメント化されています。患者タイプ別では、市場はエピソード性群発頭痛と慢性群発頭痛に分類されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントについて金額(米ドル)での市場規模と予測を提供しています。

セグメンテーションの概要

| 臨床評価 | |

| 画像診断 | MRI |

| CT | |

| バイオマーカーアッセイ | |

| ウェアラブル神経生理学的モニタリング | |

| 遺伝子検査 |

| 急性期治療 |

| 予防的治療 |

| 移行期療法 |

| トリプタン |

| CGRPモノクローナル抗体 |

| エルゴットアルカロイド |

| カルシウムチャネル遮断薬(ベラパミル) |

| 炭酸リチウム・その他 |

| 経口 |

| 注射 |

| 鼻腔内 |

| 吸入(医療用酸素) |

| 神経調節デバイス |

| 病院薬局 |

| 小売薬局 |

| オンライン薬局 |

| 専門クリニック |

| 在宅医療提供者 |

| エピソード性群発頭痛 |

| 慢性群発頭痛 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 診断タイプ別 | 臨床評価 | |

| 画像診断 | MRI | |

| CT | ||

| バイオマーカーアッセイ | ||

| ウェアラブル神経生理学的モニタリング | ||

| 遺伝子検査 | ||

| 治療タイプ別 | 急性期治療 | |

| 予防的治療 | ||

| 移行期療法 | ||

| 薬剤クラス別 | トリプタン | |

| CGRPモノクローナル抗体 | ||

| エルゴットアルカロイド | ||

| カルシウムチャネル遮断薬(ベラパミル) | ||

| 炭酸リチウム・その他 | ||

| 投与経路別 | 経口 | |

| 注射 | ||

| 鼻腔内 | ||

| 吸入(医療用酸素) | ||

| 神経調節デバイス | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| オンライン薬局 | ||

| 専門クリニック | ||

| 在宅医療提供者 | ||

| 患者タイプ別 | エピソード性群発頭痛 | |

| 慢性群発頭痛 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2031年の群発頭痛市場の予測値は?

群発頭痛市場は2031年までに12億6,000万米ドルに達すると予測されており、2026年から2031年にかけて6.56%のCAGRを反映しています。

現在の治療選択肢の中で最も急速に成長しているセグメントはどれですか?

予防療法は、CGRPモノクローナル抗体への償還拡大により7.60%のCAGRで拡大しています。

群発頭痛市場における画像診断のシェアはどのくらいですか?

画像診断は2025年の群発頭痛市場シェアの41.23%を占め、最大の診断モダリティとなっています。

2031年までに最も急速な成長が見込まれる地域はどこですか?

アジア太平洋は、規制の調和が承認を加速し専門医研修が診断を改善するにつれて、8.50%のCAGRで成長する見込みです。

神経調節デバイスが注目を集めている理由は何ですか?

GammaCoreなどの在宅使用向け迷走神経刺激装置は、全身への薬物曝露なしに急性期・予防的効果をもたらし、NICEは患者1人当たり年間570米ドルの節約を見込んでいます。

世界的な生物学的製剤の普及を妨げているものは何ですか?

長時間作用型CGRP mAbに対する心血管安全性の懸念が、より厳格な事前承認規則を引き起こし、治療開始までの時間を延長しています。

最終更新日: