クラウドEDA市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

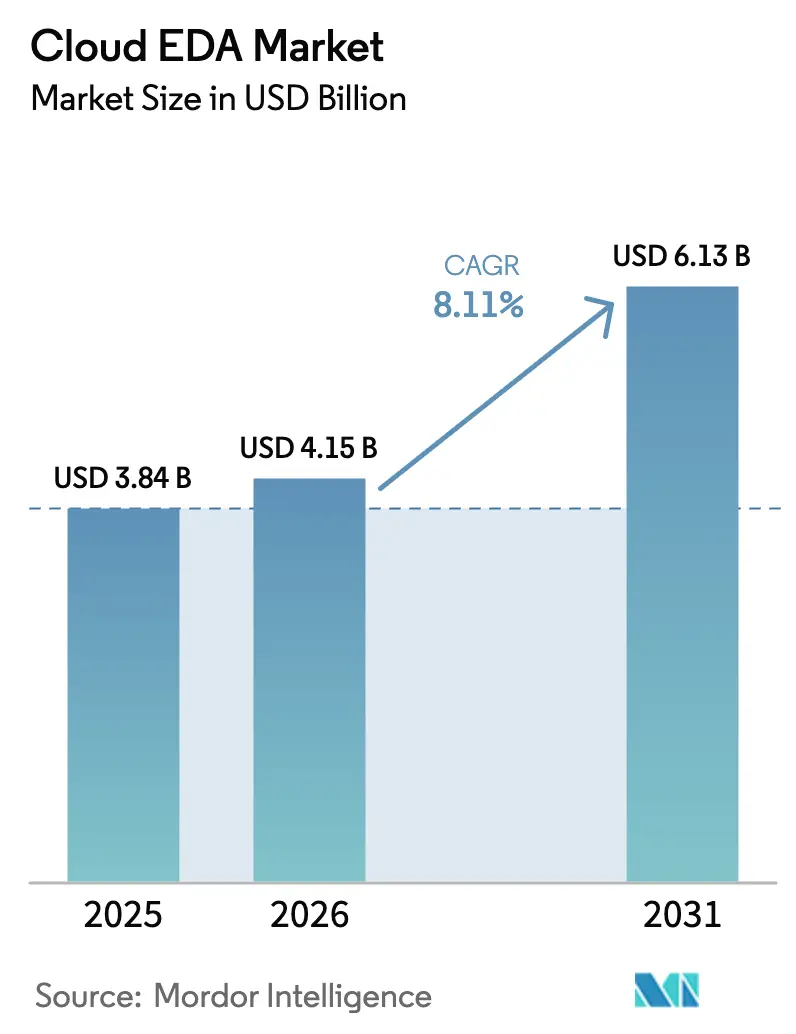

| 市場規模 (2026) | 4.15 十億米ドル |

| 市場規模 (2031) | 6.13 十億米ドル |

| 成長率 (2026 - 2031) | 8.11% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるクラウドEDA市場分析

2026年のクラウドEDA市場規模は40億1,500万米ドルと推定され、2025年の38億4,000万米ドルから成長し、2031年には61億3,000万米ドルに達する見通しで、2026年から2031年にかけてCAGR 8.11%で成長します。この拡大は、設計チームが追加のオンプレミス設備を必要とせずに2ナノメートル以下のノードをシミュレートできる弾力的コンピューティングへの業界全体のシフトを反映しています。検証負荷の高いCAEユースケース、ファウンドリ設計キットへの早期アクセス、およびAI駆動の設計空間探索が相まって採用を加速させています。既存ベンダーはシミュレーション時間を短縮するためにAIをクラウドワークフローに組み込んでおり、ハイパースケーラーは高マージンのワークロードを獲得するために新規設計スタートを補助しています。米国、欧州連合、および中国における規制上のインセンティブは、データ居住性を保護し、輸出規制を懸念する顧客からの需要を解放するソブリンクラウドインスタンスに資金を提供しています。[1]米国商務省、「CHIPSおよび科学法の実施」、commerce.gov 中国およびインドのスタートアップがレガシーコードを回避し価格を下回るクラウドネイティブのツールチェーンで市場に参入するにつれ、競争の激しさが増しています。

主要レポートのポイント

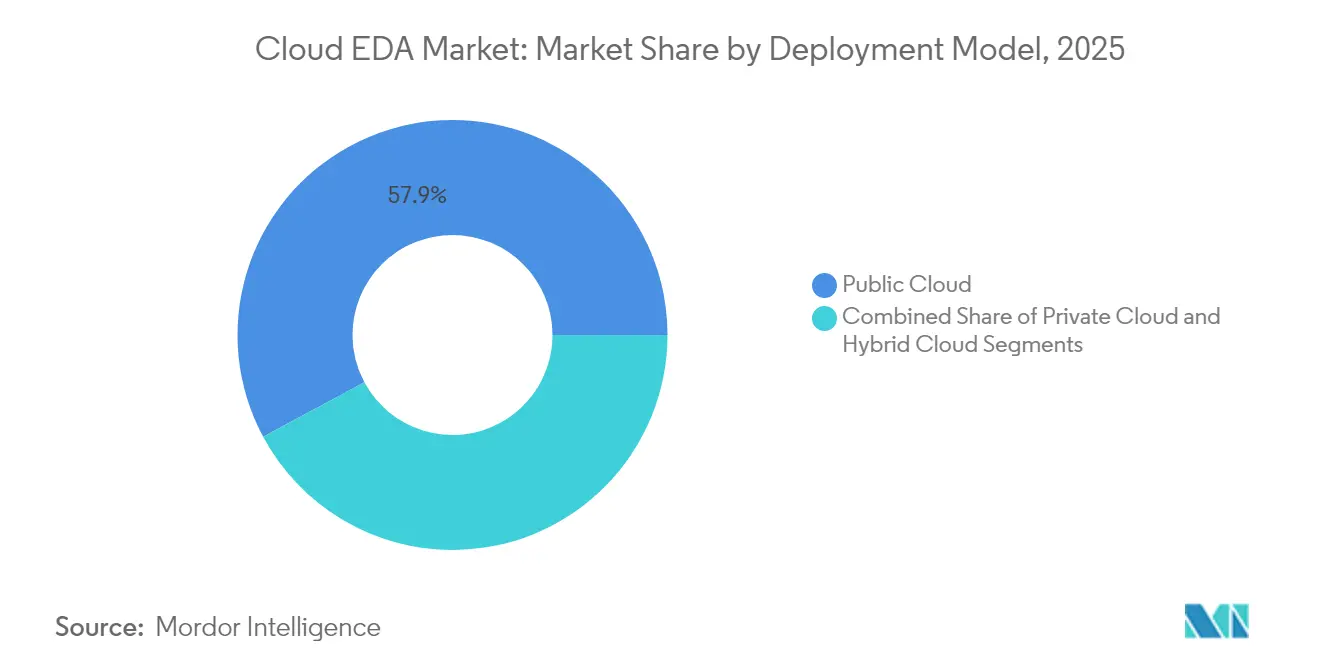

- 展開モデル別では、パブリッククラウドが2025年のクラウドEDA市場において57.85%の収益シェアを占めました。ハイブリッドクラウドは2031年にかけてCAGR 10.12%で成長すると予測されています。

- ツールタイプ別では、CAE検証が2025年のクラウドEDA市場規模の33.55%を占めました。PCBおよびMCM設計ツールは2026年から2031年にかけてCAGR 11.29%で拡大すると予測されています。

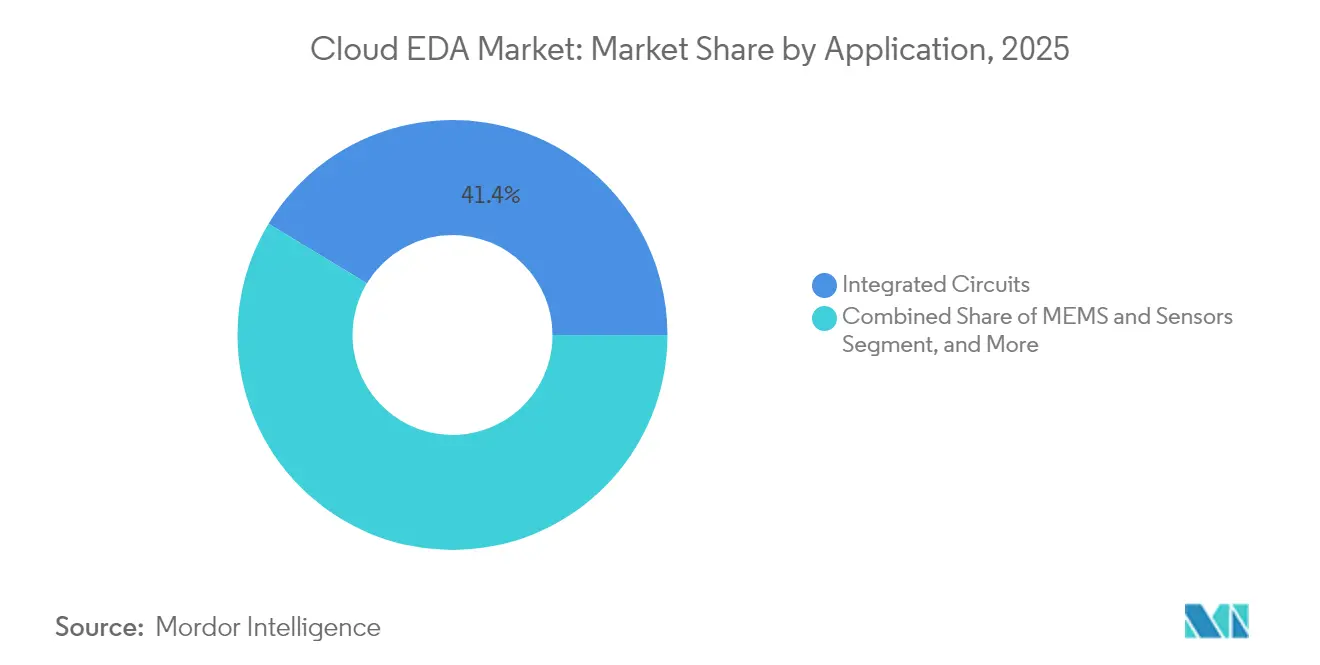

- アプリケーション別では、集積回路が2025年のクラウドEDA市場シェアの41.35%を占めました。MEMSおよびセンサーは2031年にかけてCAGR 11.95%を記録する見込みです。

- エンドユーザー別では、ファブレス半導体企業が2025年のクラウドEDA市場収益の43.10%を占めました。ファウンドリは2031年にかけてCAGR 11.52%で成長すると予測されています。

- 産業垂直分野別では、コンシューマーエレクトロニクスが2025年のクラウドEDA市場において30.25%の需要シェアでリードしました。自動車アプリケーションは予測期間中にCAGR 12.76%で成長する見込みです。

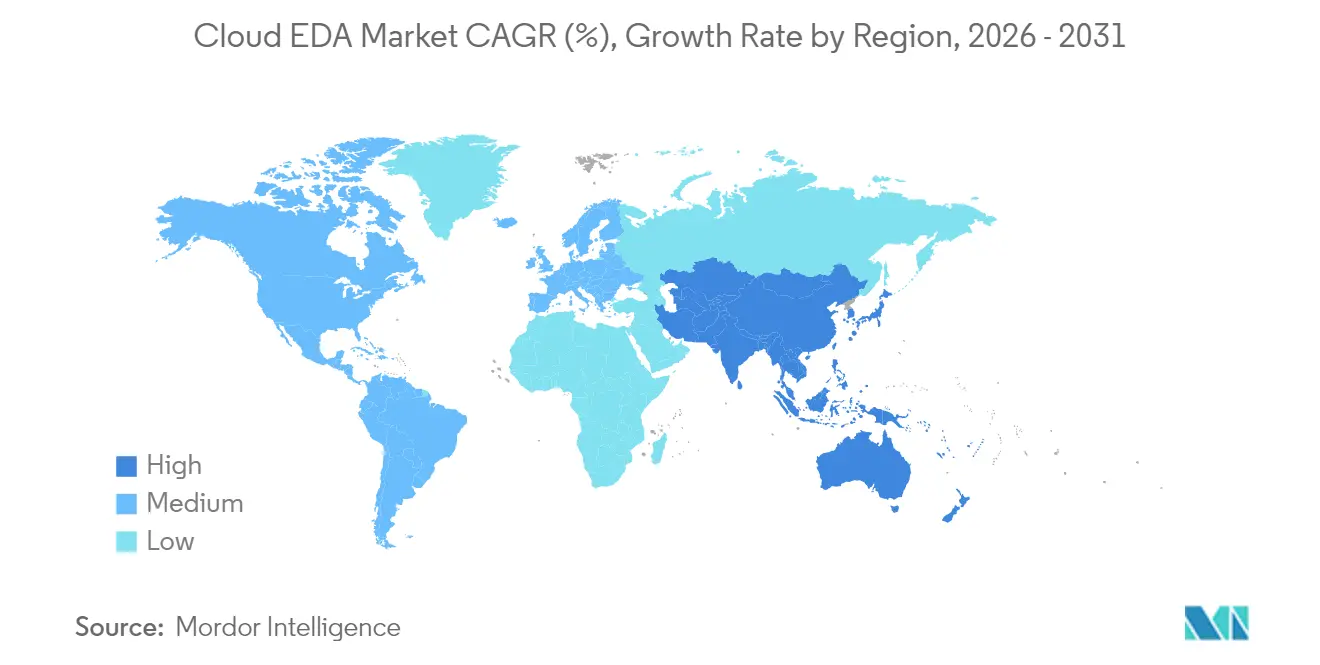

- 地域別では、アジア太平洋地域が2025年のクラウドEDA市場収益の42.05%を生み出しました。同地域はCAGR 11.62%で2031年にかけて最も高い地域成長率を示すと予測されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルクラウドEDA市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 設計ノードの複雑化によるコンピューティング需要の増大 | +1.8% | 北米およびアジア太平洋地域に集中するグローバル | 中期(2〜4年) |

| 従量課金制クラウドコスト最適化 | +1.5% | アジア太平洋地域の新興ファブレス企業を中心としたグローバル | 短期(2年以内) |

| AIおよびHPCチップの市場投入時間の短縮 | +1.6% | 北米およびアジア太平洋地域 | 短期(2年以内) |

| 2ナノメートル以下プロセス技術の急速な採用 | +1.4% | アジア太平洋地域(台湾、韓国)、北米 | 中期(2〜4年) |

| ファウンドリ主導の設計ルールサインオフのサービスとしてのプログラム | +1.2% | アジア太平洋地域、北米および欧州への波及 | 中期(2〜4年) |

| ハイパースケールデータセンターを優遇するサステナビリティ義務 | +0.7% | 欧州、北米、アジア太平洋地域での影響拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

設計ノードの複雑化によるコンピューティング需要の増大

TSMC N3Eの検証ランタイムは5ナノメートルと比較して3倍に増加しており、中堅企業にとってオンプレミスクラスターは非経済的となっています。[2]TSMC、「オープンイノベーションプラットフォーム」、tsmc.com サムスンのゲートオールアラウンド2ナノメートルロードマップはこの圧力を強めており、ナノシートの寄生成分は数千のプロセスコーナーにわたるモンテカルロ解析を必要とします。インテルの18Aバックサイド電力供給は、分散クラウドシミュレーションと自然に整合する新たな抽出ステップを導入します。AIアクセラレータ向けデジタルロジックは現在、テープアウトごとに10万CPU時間以上を消費しており、この閾値では従量課金制の弾力性が固定資産を上回ります。アナログおよびミックスドシグナルのワークロードは依然として軽量ですが、高性能コンピューティングチップの急増により全体的な需要は増加し続けています。

従量課金制クラウドコスト最適化

Synopsys FlexEDAは永続ライセンスを従量課金制の使用に転換し、複数の中規模顧客においてライセンスの過剰サブスクリプションを30%削減しました。[3]Synopsys、「FlexEDA従量課金制ライセンス」、synopsys.com Cadence Cerebrusは、50並列ジョブ未満で実行するユーザーに対して総所有コストを30%削減しました。スポットインスタンスは中断可能なタスクのシミュレーション費用を最大60%削減できますが、常時稼働の自動車フローは2年後にオンプレミスコストを超える場合があります。ベースラインワークロードをオンサイトに固定しながらピーク需要をクラウドにバーストするハイブリッド展開は、多くのIDMにとって最もバランスの取れた経済性を提供します。

AIおよびHPCチップの市場投入時間の短縮

ZeBu Cloudは、大手AIスタートアップのハードウェアブリングアップを40%短縮し、8ヶ月のプレシリコン検証サイクルを実現しました。NuRealityはNR1推論プロセッサをAWS上で完全にテープアウトし、初回シリコン成功に向けたクラウドの実現可能性を証明しました。クラウドベースの探索により、アーキテクトはオンプレミスクラスターと比較して10倍多くのバリアントを並列でテストできます。これは、厳しい電力制約を受けるエッジAIデバイスにとって重要です。

2ナノメートル以下プロセス技術の急速な採用

TSMCのN2設計キットはオンプレミスリリースの6ヶ月前にクラウドで利用可能となり、先行者に決定的なスケジュール上の優位性をもたらしました。サムスンのSAFEプログラムは、クラウドアクセスを通じて2ナノメートルゲートオールアラウンドフローに15社の新規顧客を引き付けました。インテルファウンドリサービスはGoogle Cloudと提携して18A設計を補助し、初めて先端ノードを採用する企業の初期コミットメントを低減しました。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| IPおよびデータ主権に関する懸念 | -1.1% | 航空宇宙、防衛、政府部門で特に敏感なグローバル | 中期(2〜4年) |

| レガシーオンプレミスEDA投資 | -0.9% | インストールベースが最大の北米および欧州 | 短期(2年以内) |

| 帯域幅に起因するレイテンシとコストの予測不可能性 | -0.7% | 高速インターネットインフラが限られた地域、新興市場 | 短期(2年以内) |

| 複数年クラウド契約におけるベンダーロックインリスク | -0.6% | 中堅ファブレス企業に特に影響するグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

IPおよびデータ主権に関する懸念

2024年のSEMI調査では、回答者の42%がIPセキュリティを最大の障壁として挙げました。AMD SEV-SNPなどのコンフィデンシャルVMの展開率は10%未満です。GDPRおよび中国のデータセキュリティ法は地域ホスティングを義務付けており、ベンダーはコストの高いソブリンクラウドを運営せざるを得ません。Synopsysは25%の価格プレミアムを伴うEU専用インスタンスを立ち上げましたが、国境を越えて設計データを輸出できない航空宇宙プログラムを獲得しています。

レガシーオンプレミスEDA投資

中堅ファブレス企業は多くの場合、5,000万〜1億米ドルの減価償却中のツール資産を保有しています。クラウドフロー上でスクリプトを再検証するには平均9ヶ月を要し、テープアウトスケジュールを混乱させます。欧州および北米は最大のインストールベースを持ち、減価償却が完了する前に移行することへの抵抗感が高まっています。アジア太平洋地域の新規参入者は慣性が低く、クラウドファーストのアプローチを採用しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開モデル別:ハイブリッドアーキテクチャがIP感度と弾力的コンピューティングを橋渡し

ハイブリッドクラウドは2031年にかけてCAGR 10.12%を記録すると予測されており、顧客はパブリッククラウドでのバースト検証を活用しながら物理設計をオンサイトに維持しています。パブリック展開は2025年のクラウドEDA市場をリードし、AWS、Azure、およびGoogle Cloudの半導体ゾーンに支えられて57.85%の収益シェアを占めました。プライベートクラウドソリューションはITAR準拠を必要とするIDMおよび防衛プライムに訴求しますが、コスト効率で遅れをとることが多く、拡大を抑制しています。NXPはパブリッククラウドで量産SoCを完全に完成させ、エンドツーエンドのリモートフローへの信頼が高まっていることを示しました。

ハイブリッドフレームワークは支出とガバナンスの両方を最適化します。Siemens EDAの同期リポジトリにより、チームはオンデマンドでプロジェクトを移行でき、アイドルライセンス時間を15%削減します。インテルクラウドアライアンスなどのファウンドリパイロットプログラムは、サインオフをローカルで実行しながらPDKアップデートをオフサイトに保管するハイブリッドオプションをバンドルしています。テープアウトの遅延が市場機会を損なうAIアクセラレータ設計では、パブリッククラウドが第一選択肢であり続けますが、自動車安全ICはISO 26262文書化基準を満たすためにハイブリッドアプローチを選択することが多いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ツールタイプ別:PCBおよびMCM設計がコラボレーションニーズで加速

CAE検証は2025年のクラウドEDA市場規模の33.55%のシェアを占めました。マルチコアのスケーラビリティと並列処理が容易なモンテカルロタスクにより、CAEはクラウドコンピューティングのパイオニアとなっています。PCBおよびMCMツールは最も急速に成長しており、ハイパースケーラーが高速インターコネクト向けのボードレイアウトを内製化し、自動車メーカーが熱エンジニアと電子機器を共同設計するにつれ、CAGR 11.29%で拡大しています。CadenceのOrCAD X OnCloudは月額99米ドル(ユーザーあたり)で、ライセンス参入コストを70%削減します。1,500万米ドルのシリーズAで資金調達されたFlux.aiのAI支援ルーティングエンジンは、配置の選択を自動化し、リアルタイムの供給データを統合します。

IC物理設計はテラバイト規模のデータベースが帯域幅料金を引き起こし、IPの機密性が依然として高いため、移行がより遅くなっています。IPおよびライブラリ管理は、企業が単一のゴールデンリポジトリを求める際にクラウドに移行しますが、リポジトリ侵害への懸念が採用を抑制しています。ベンダーはゼロトラストアクセス制御を組み込み、レイテンシを低減するためにエンドユーザーに近い場所にデータをレプリケートすることでこれに対処しています。

アプリケーション別:MEMSおよびセンサーがマルチフィジックスシミュレーション採用をリード

集積回路は2025年のクラウドEDA市場シェアの41.35%を占めましたが、エッジAIの普及によりMEMSおよびセンサーへの勢いが高まり、2031年にかけてCAGR 11.95%で成長すると予測されています。QuanscientのAllsolveは、10,000コアで電磁・熱・機械の連成ソルバーをライン速度で実行し、MEMSマイクロフォンのシミュレーション時間を半減させます。

PCBワークロードはコンピューティング強度よりもコラボレーションのために移行し、FPGA開発者はテープアウト前に高ゲートカウントイメージを検証するためにクラウドエミュレーションを活用しています。システムオンチップはアナログ、デジタル、RFドメインを統合し、既存ベンダーのロードマップ優先事項として残る一貫したツールチェーンを必要とします。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:ファウンドリが設計スタートを獲得するためにクラウドを収益化

ファウンドリはTSMC、サムスン、およびインテルファウンドリサービスがクラウドキットを活用して小規模設計会社を引き付けるにつれ、2031年にかけてCAGR 11.52%でリード成長すると予測されています。このモデルはIPライブラリ、認定フロー、場合によってはコンピューティングクレジットをバンドルし、先端ノード志望者の初期コミットメントを削減します。

ファブレス企業は依然として需要の43.10%を占めていますが、初期移行後は成長が緩やかになっています。IDMは探索のためにクラウドに選択的にバーストしながら、量産テープアウトをオンプレミスに維持しています。自動車および産業部門のODMおよびOEMはチップ設計を内製化し始めており、機能安全分析を組み込んだEDAベンダーとのサービスパートナーシップを促進しています。

産業垂直分野別:自動車がコンシューマーエレクトロニクスを上回る

コンシューマーエレクトロニクスは2025年の収益の30.25%を占めましたが、スマートフォンサイクルの鈍化により成長が緩和されています。自動車産業は電動化、無線アップデート、およびドメインコントローラーがOEMにハードウェアとソフトウェアスタックの共同設計を促すにつれ、CAGR 12.76%で加速するでしょう。テスラのDojoチップとGMのUltiumバッテリーコントローラーは、積極的なリリースウィンドウを満たすためにクラウド駆動のイテレーションに依存しています。

インダストリー4.0の改修によって推進される産業オートメーションは、クラウドEDAを活用して低量・高混合シナリオでアプリケーション固有標準製品を作成しており、従量課金制が経済的柔軟性を提供します。航空宇宙および防衛は輸出規制により慎重であり、ITAR制限を満たすソブリンまたはハイブリッド展開を主張しています。

地域分析

アジア太平洋地域は2025年のクラウドEDA市場において42.05%の収益シェアでリードし、2031年にかけてCAGR 11.62%で成長すると予測されています。中国の470億米ドルの補助金推進と台湾のTSMCを中心としたエコシステムにより、サインオフサイクルが数ヶ月から数週間に短縮されています。韓国のサムスンとSKハイニックスはファウンドリシェアを拡大するためにクラウド対応に投資し、日本のアナログ専業企業は電気自動車向けの電源管理ICを反復するためにクラウドを活用しています。

北米は2025年に市場シェアの約35.20%を占め、シリコンバレーのファブレス企業の集積とハイパースケーラーの投資に支えられています。CHIPSおよび科学法はスタートアップが設備投資なしに先端ツールフローにアクセスできるクラウドベースの設計インフラへの資金を充当しています。AWS、Azure、およびGoogle Cloudは低レイテンシストレージ層を備えた半導体ランディングゾーンを作成し、2024年のAWSにおける顧客数の前年比40%成長を牽引しました。欧州は17.85%のシェアを占め、標準地域と比較してコストを25〜30%増加させるGDPRデータ居住性規則によって制約されています。ドイツの自動車サプライヤーは安全クリティカルなブロックをオンプレミスに保持するハイブリッドモデルを採用しています。欧州チップス法の430億ユーロの計画には、地域の半導体シェアを倍増させるためのクラウド設計資金が含まれています。英国はブレグジット後にスタートアップを誘致するためにクラウドEDA補助金を50%提供しています。中東およびアフリカは依然として初期段階ですが、UAEおよびサウジアラビアが経済多様化計画に沿ったソブリンクラウドに投資するにつれ、勢いを増しています。

競合環境

Cadence、Synopsys、およびSiemens EDAは2024年に合計60%のシェアを維持し、適度に統合されたアリーナを形成しています。既存企業はランドアンドエクスパンド戦略を追求しています。Cadenceはスタートアップに割引シートを提供し、ワークロードが拡大するとAI駆動のオプティマイザーをアップセルします。Synopsys FlexEDAはメーターベースのライセンスでバースト需要に対応し、Siemensの2024年のFractal Technologies買収によりアナログカバレッジが強化されました。[4]Siemens EDA、「Fractal Technologiesの買収」、sw.siemens.com

新興の挑戦者はクラウドネイティブアーキテクチャを活用してレガシー依存を回避しています。Flux.aiはAI支援PCBルーティングに注力し、Quanscientは大規模マルチフィジックスソルバーを提供しています。ハイパースケーラーアライアンスがダイナミクスを変化させています。AWSは事前設定済みのEDAスタックをバンドルし、セットアップ時間を数週間から数時間に短縮しています。Google Cloudはインテルファウンドリサービスとパートナーシップを結び、競合他社が対抗できない早期PDKアクセスを提供しています。コンフィデンシャルコンピューティングは防衛顧客向けのオファリングを差別化しており、ハードウェアベースの暗号化を提供するベンダーが早期の成果を上げています。

クラウドEDAの特許出願は2024年に25%増加し、分散シミュレーションとAI駆動の探索に焦点が当てられており、イノベーションサイクルの鋭化を示しています。中国およびインドでは価格競争が激化しており、地元ベンダーがトレーリングエッジノード向けにカスタマイズされたツールチェーンで価格敏感な市場をターゲットにし、既存企業のインストールベースを脅かしています。

クラウドEDA産業リーダー

Cadence Design Systems, Inc.

Synopsys, Inc.

Siemens Industry Software Inc. (Siemens EDA)

Ansys, Inc.

Altium Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:SynopsysはSynopsys.ai Copilotのローンチによりそのクラウドベースの検証フローに生成AI機能を直接統合し、AI駆動の検証プラットフォームを拡張しました。これによりテストベンチ生成が自動化され、検証時間が最大40%短縮されます。このプラットフォームは数十年分の設計データで訓練された大規模言語モデルを活用して最適な検証戦略を提案し、2ナノメートルノードでのチップの複雑化により検証サイクルが指数関数的に増加するという重大なボトルネックに対処しています。早期採用者は、AI支援アプローチにより手動スクリプティング作業が50%削減され、従来の手法と比較して機能カバレッジが15〜20%向上したと報告しています。

- 2025年9月:Cadence Design SystemsはMicrosoft Azureとの戦略的パートナーシップを発表し、Cerebrusインテリジェントシステム設計プラットフォームをネイティブAzureサービスとして提供することで、顧客がクラウドプロバイダー間でデータを移行することなく高度な物理設計・検証ツールにアクセスできるようにしました。この統合にはAzureのコンフィデンシャルコンピューティング機能が含まれており、以前は航空宇宙および防衛顧客がクラウド採用を躊躇させていたIPセキュリティの懸念に対処しています。CadenceはAzureオファリングの最初の月以内に8社の新規顧客が複数年のクラウド契約を締結し、年間経常収益として3,500万米ドルのコミットメントを表していると開示しました。

- 2025年8月:インテルファウンドリサービスはクラウドアライアンスを拡張し、18A-PT(パフォーマンスチューニング)プロセスバリアントのサポートを追加しました。これにより高性能コンピューティングおよびAIアクセラレータアプリケーション向けのクラウドベースの設計イネーブルメントが提供されます。この拡張により、ファブレス顧客はAWSおよびGoogle Cloudプラットフォームを通じて、Foveros 3DスタッキングおよびEMIBダイツーダイインターコネクトを含む先端パッケージングオプションへの早期アクセスが可能になります。インテルは2025年第3四半期に12社の顧客が18A-PT設計スタートを開始し、そのうち6社が2026年の量産テープアウトを目標としていると報告しました。

- 2025年7月:Siemens EDAはBlue Cheetah Analog Designを1億8,000万米ドルで買収し、電気自動車およびエッジAIデバイスにおける電源管理ICへの需要増大に対応するためにクラウドベースのアナログおよびミックスドシグナル設計ポートフォリオを拡充しました。アナログ設計サイクルを30〜40%短縮するBlue Cheetahの機械学習駆動レイアウト最適化技術は、SiemensのAnalog FastSPICEプラットフォームに統合され、クラウドサブスクリプションで提供される予定です。この買収により、Siemensは電動化と先進運転支援システムの台頭によりアナログコンテンツが増加している自動車半導体市場でより積極的に競争できる立場になります。

- 2025年6月:TSMCはN2P(2ナノメートルプラス)プロセス設計キットをAWSおよびMicrosoft Azure上でローンチし、オンプレミス提供の6ヶ月前に強化されたパフォーマンスおよび電力効率バリアントへのクラウドベースのアクセスを提供しました。N2Pノードは標準N2プロセスと比較して10〜15%のパフォーマンス向上を提供し、電力効率が重要なAI推論アクセラレータおよびスマートフォンアプリケーションプロセッサをターゲットとしています。TSMCは2025年第2四半期に18社の新規クラウド顧客を獲得し、そのうち5社はクラウドEDAツールのみを使用して初めての先端ノードチップを設計しているファブレススタートアップです。

- 2025年5月:AnsysはHelicを9,500万米ドルで買収し、クラウドベースのシミュレーションポートフォリオに電磁干渉およびシグナルインテグリティ解析機能を追加しました。Helicの技術は、電磁結合効果が設計初期段階で適切にモデル化されない場合にパフォーマンスを低下させる可能性がある5Gインフラおよび自動車レーダーシステム向けの高速デジタル設計における重大な課題に対処しています。Ansysはメモリとコンピューティングの制約によりオンプレミスインフラでは以前は実用的でなかった電磁・熱連成シミュレーションを顧客が実行できるよう、HelicのソルバーをCloud Directプラットフォームに統合する計画です。

- 2025年4月:サムスンファウンドリはSAFE(サムスン先端ファウンドリエコシステム)プログラムを拡張し、1.4ナノメートルゲートオールアラウンドプロセス設計ルールを追加しました。これにより次世代AIおよび高性能コンピューティングアプリケーション向けのクラウドベースの設計イネーブルメントが提供されます。この拡張には、欧州連合および中国のデータ主権要件に準拠する地域データ居住性オプションを提供するAWS、Microsoft Azure、およびGoogle Cloudとのパートナーシップが含まれています。サムスンは2025年上半期にクラウドEDAプログラムに22社の新規顧客を獲得し、そのうち8社が2027年に予定されている1.4ナノメートル量産テープアウトにコミットしました。

グローバルクラウドEDA市場レポートスコープ

| パブリッククラウド |

| プライベートクラウド |

| ハイブリッドクラウド |

| CAE(シミュレーションおよび検証) |

| IC物理設計および検証 |

| PCBおよびMCM設計 |

| IPおよびライブラリ管理 |

| その他のツールタイプ |

| 集積回路 |

| フィールドプログラマブルゲートアレイ |

| プリント回路基板 |

| MEMSおよびセンサー |

| システムオンチップ |

| ファブレス半導体企業 |

| 統合デバイスメーカー |

| ファウンドリ |

| オリジナルデザインメーカーおよびOEM |

| IPベンダー |

| コンシューマーエレクトロニクス |

| 自動車 |

| 産業 |

| 航空宇宙および防衛 |

| 通信 |

| ヘルスケア |

| その他の産業垂直分野 |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| チリ | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| 展開モデル別 | パブリッククラウド | ||

| プライベートクラウド | |||

| ハイブリッドクラウド | |||

| ツールタイプ別 | CAE(シミュレーションおよび検証) | ||

| IC物理設計および検証 | |||

| PCBおよびMCM設計 | |||

| IPおよびライブラリ管理 | |||

| その他のツールタイプ | |||

| アプリケーション別 | 集積回路 | ||

| フィールドプログラマブルゲートアレイ | |||

| プリント回路基板 | |||

| MEMSおよびセンサー | |||

| システムオンチップ | |||

| エンドユーザー別 | ファブレス半導体企業 | ||

| 統合デバイスメーカー | |||

| ファウンドリ | |||

| オリジナルデザインメーカーおよびOEM | |||

| IPベンダー | |||

| 産業垂直分野別 | コンシューマーエレクトロニクス | ||

| 自動車 | |||

| 産業 | |||

| 航空宇宙および防衛 | |||

| 通信 | |||

| ヘルスケア | |||

| その他の産業垂直分野 | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| チリ | |||

| その他の南米 | |||

| 欧州 | ドイツ | ||

| フランス | |||

| 英国 | |||

| イタリア | |||

| スペイン | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| オーストラリア | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| トルコ | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

クラウドEDA市場の現在の価値はいくらですか?

クラウドEDA市場規模は2026年に40億1,500万米ドルです。

市場はどのくらいの速さで成長すると予測されていますか?

2026年から2031年にかけてCAGR 8.11%を記録すると予測されています。

どの展開モデルが最も急速に拡大していますか?

ハイブリッドクラウドは、企業がIPセキュリティと弾力的コンピューティングのバランスを取るにつれ、CAGR 10.12%で成長すると予測されています。

なぜ自動車需要が加速しているのですか?

自動車メーカーはADASおよびEVプラットフォーム向けのハードウェアとソフトウェアの迅速な共同設計を必要としており、自動車の成長をCAGR 12.76%に押し上げています。

上位3社のベンダーはどのくらいのシェアを持っていますか?

Cadence、Synopsys、およびSiemens EDAは合わせて収益の約60%を占めています。

どの地域が採用をリードしていますか?

アジア太平洋地域は2025年に42.05%の市場シェアを占め、2031年にかけて最も急速な拡大ペースを維持しています。

最終更新日: