クラウドベースアプリ市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

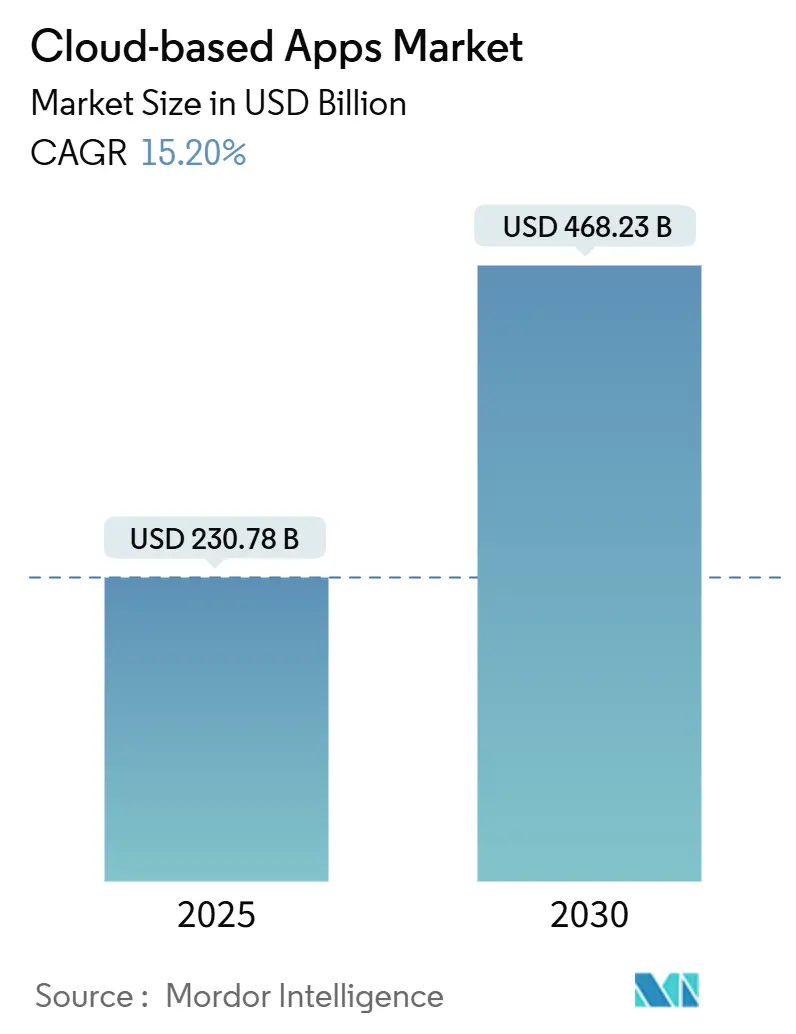

| 市場規模 (2025) | 230.78 十億米ドル |

| 市場規模 (2030) | 468.23 十億米ドル |

| 成長率 (2025 - 2030) | 15.20% CAGR |

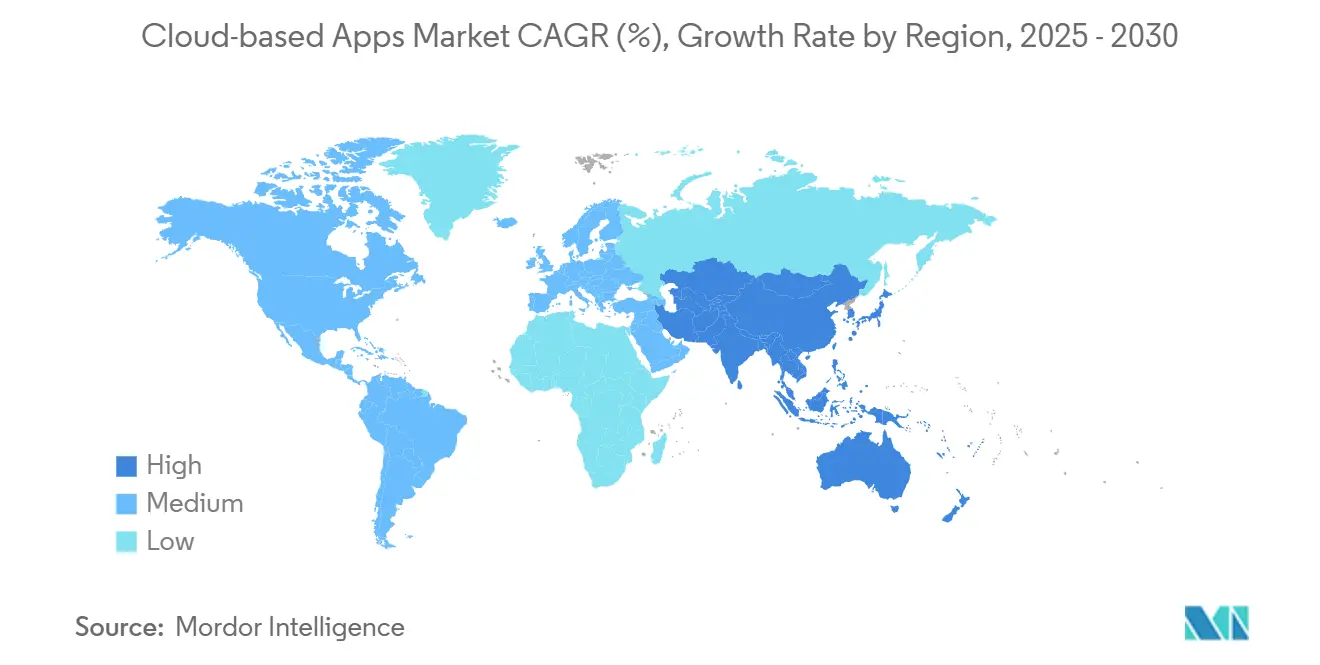

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

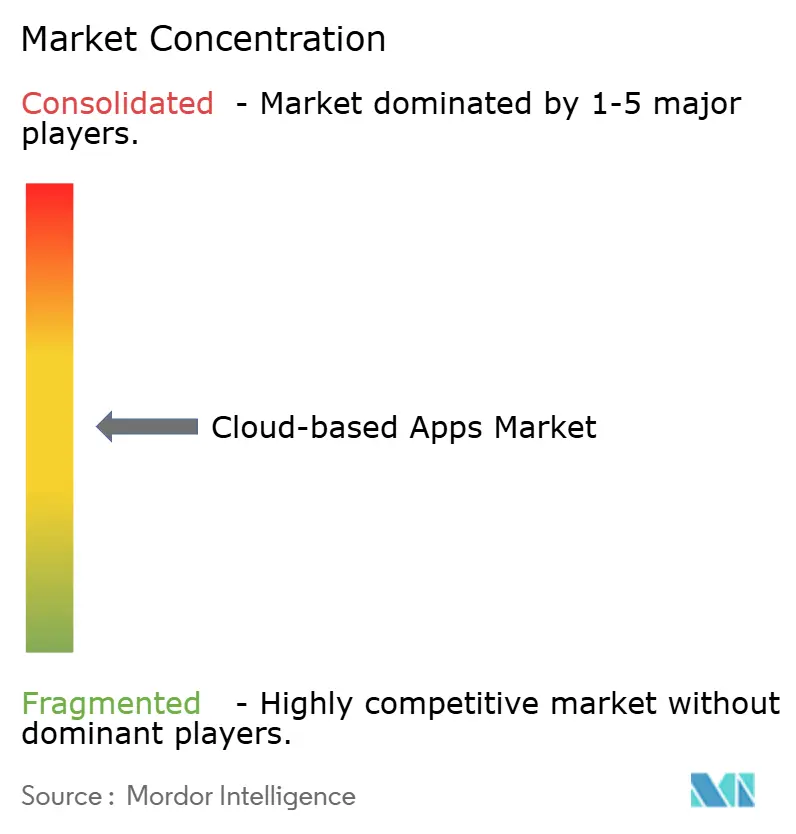

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドベースアプリ市場分析

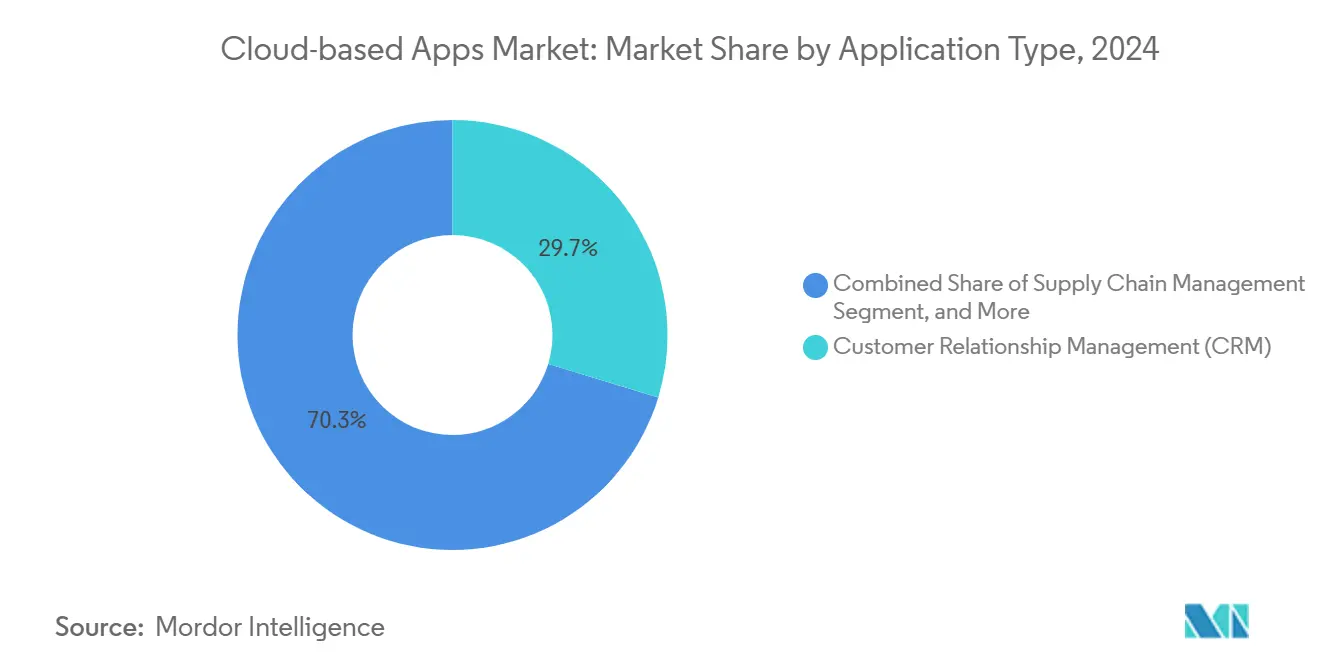

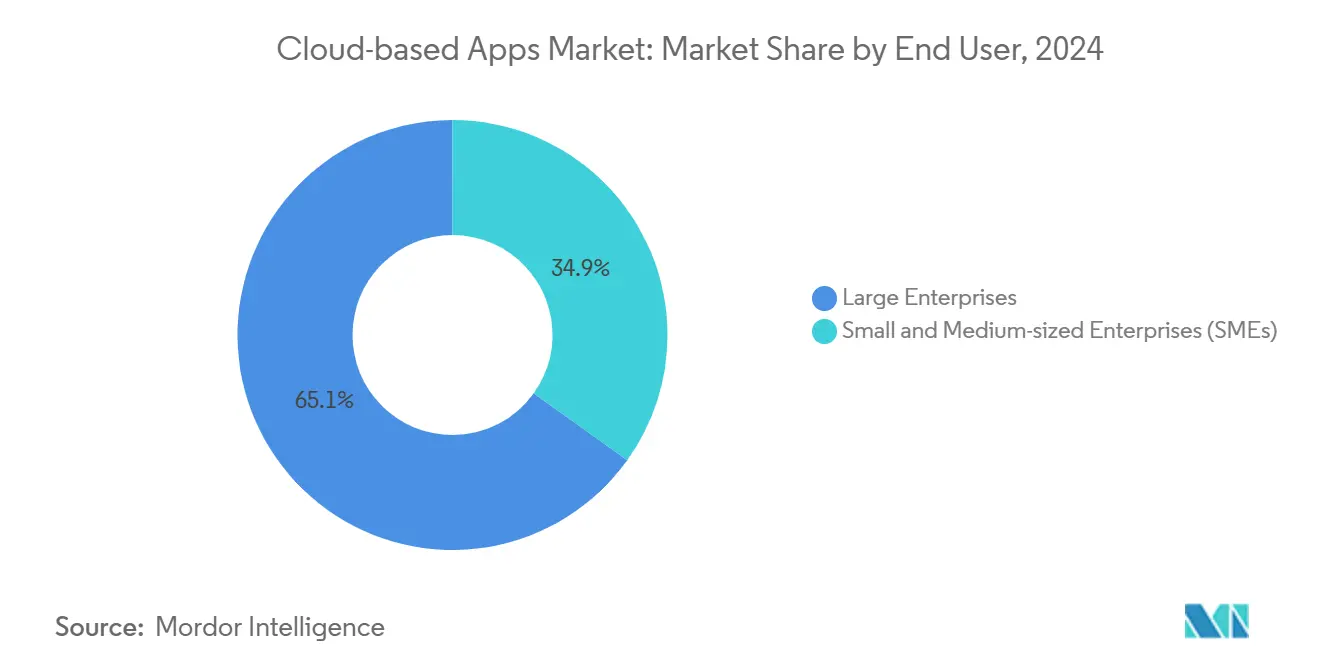

クラウドベースアプリ市場規模は2025年の2,307億8,000万米ドルから年平均成長率15.2%で拡大し、2030年までに4,682億3,000万米ドルに達する見込みです。この力強い拡大は、企業が硬直した自社設置型ソフトウェアから、継続的なビジネスモデルの適応を支えるコンポーザブルなクラウドアーキテクチャへと移行していることを反映しています。[1]マイクロソフト コーポレーション、「Azureアプリケーションイノベーションプラットフォーム」、microsoft.com 主な成長要因としては、ハイブリッド展開を促進するソブリンAI規制、マイクロサービスの組み合わせを促すAPIファースト戦略、従来のSaaS提供を変革する業種別コンプライアンス義務が挙げられます。北米は2024年に37.31%の収益シェアでトップを維持し、アジア太平洋地域は2030年までに最高の17.44%のCAGRを記録しており、先進地域と新興地域の成熟度曲線の違いを浮き彫りにしています。CRMは最大の29.7%のアプリケーションシェアを保持していますが、ハイブリッドワークとAIを活用した自動化が定着するにつれ、コラボレーションおよび生産性スイートが17.5%のCAGRで最も速く拡大しています。パブリッククラウドSaaSは72.8%で依然として優勢ですが、ソブリンティとレイテンシへの需要を背景にハイブリッドクラウドSaaSが16.3%のCAGRで成長しています。大企業は依然として支出の65.1%を占めていますが、消費量ベースの価格設定とターンキー型業種別バンドルに牽引され、中小企業(SME)の採用が16%のCAGRで加速しています。BFSIは38.02%の業種別リードを維持していますが、オムニチャネルの要請を背景に小売・Eコマースが17.81%のCAGRで急増しており、クラウドベースアプリ市場内のエンドマーケットの影響力の再均衡を示しています。

レポートの主要ポイント

- アプリケーション別では、CRMが2024年のクラウドベースアプリ市場シェアの29.7%を獲得し、コラボレーションおよび生産性スイートが2030年までに最高の17.5%のCAGRを記録する見込みです。

- 展開モデル別では、パブリッククラウドSaaSが2024年のクラウドベースアプリ市場規模の72.8%を確保し、ハイブリッドクラウドSaaSは2030年までに16.3%のCAGRで拡大する予測です。

- エンドユーザー別では、大企業が2024年のクラウドベースアプリ市場における支出の65.1%を占め、中小企業は2030年までに16%のCAGRで成長する見込みです。

- 業種別では、BFSIが2024年のクラウドベースアプリ市場の38.02%のシェアを占め、小売・Eコマースは2025年から2030年にかけて17.81%のCAGRで成長する見込みです。

- 地域別では、北米が2024年のクラウドベースアプリ市場をリードし、収益の37.31%を占め、アジア太平洋地域は2030年までに17.44%のCAGRで成長する見込みです。

グローバルクラウドベースアプリ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 企業のデジタル化とSaaS採用 | +3.2% | アジア太平洋地域およびラテンアメリカが加速するグローバル | 中期(2〜4年) |

| スケーラブルなソリューションに対する中小企業の需要 | +2.8% | グローバル;新興市場で最も強い | 短期(2年以内) |

| SaaSへのAIおよび機械学習の統合 | +3.5% | 北米と欧州がリード、アジア太平洋地域が追随 | 長期(4年以上) |

| APIエコシステムの拡大 | +2.1% | 北米と欧州がコア、アジア太平洋地域への波及 | 中期(2〜4年) |

| 業種別クラウドアプリ | +2.4% | グローバル、規制の厳しい地域でより高い | 中期(2〜4年) |

| ローコードおよびノーコードによるカスタマイズ | +1.8% | グローバル、中小企業密集地域が速い | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

企業のデジタル化とSaaS採用の増加

SAPの2024年の新規顧客の85%がクラウド展開を選択し、2020年の45%から増加したことで、組織はクラウド移行を加速させました。[2]SAP SE、「2024年第4四半期決算発表」、sap.com レガシーアーキテクチャが競争力を制約するため、リプレースサイクルは3〜5年に短縮されました。インダストリー4.0プログラムを展開するメーカーは、IoT機能を組み込んだクラウドERPおよびSCMシステムに依存してサプライチェーンをリアルタイムで接続しました。企業はクラウドアプリをコスト削減ではなく俊敏性の実現手段として捉えるようになり、プロバイダーは移行サービスとハイブリッドコネクターをバンドルするようになっています。このドライバーは、バックオフィスの刷新とフロントオフィスの近代化の両方を促すことで、クラウドベースアプリ市場に一貫した上昇余地をもたらしています。

SaaSへのAIおよび機械学習の急速な統合

Salesforce Einsteinは2024年に週1兆件以上のAI予測を提供し、組み込みインテリジェンスがアドオン機能からコアワークフローへと進化したことを示しました。AIファーストアーキテクチャは、予測的な顧客インサイトと自動化された意思決定支援を通じて競争上の優位性を強化します。ヘルスケア、法律、金融の業種別アプリは、ドメインモデルと機械学習を組み合わせて精度とスループットを向上させます。EU AI法によって生じるコンプライアンス負担は、監査証跡と倫理ガバナンスを提供できるベンダーへの企業支出を誘導します。その結果、AIによる強化は知覚価値を大幅に高め、プレミアム価格での更新を促進し、クラウドベースアプリ市場を拡大させています。

コンポーザブルアプリアーキテクチャを可能にするAPIエコシステムの拡大

Stripe社は2024年にAPI統合を通じて1兆米ドルを超える決済量を達成し、特化したコンポーネントからソリューションを組み立てることへの企業の安心感を示しました。[3]Stripe Inc.、「2024年年次レター」、stripe.com OpenAPI標準と開発者マーケットプレイスは相互運用性を容易にし、中規模企業が大規模な社内IT部門なしに高度なプロセスを編成できるようにします。堅牢なドキュメント、サンドボックス環境、事前構築済みコネクターに投資するベンダーは、統合の粘着性を確保します。したがって、コンポーザビリティは対象顧客基盤を拡大し、アカウントあたりの平均収益を増加させ、クラウドベースアプリ市場の成長をさらに促進します。

新たな収益源を生み出す業種別クラウドソリューション

ヘルスケアクラウドの収益は、プロバイダーがHIPAA準拠の電子健康記録(EHR)、遠隔医療、意思決定支援システムを求めたことで年間23%成長しました。金融サービスプラットフォームはリアルタイムの不正検知と規制報告を組み込み、汎用CRMシステムの限界を回避しています。深いワークフローへの組み込みは切り替えコストを高め、水平的なコモディティ化に対してマージンを守ります。製薬、航空宇宙、エネルギーにおける規制上の障壁は既存企業を保護しつつも、業種の細部に精通した専門家に余地を残しています。業種への集中は、クラウドベースアプリ市場内のコンプライアンス重視のニッチ市場へと将来の成長を誘導します。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SaaSサブスクリプション疲れとベンダーの乱立 | -2.1% | グローバル;成熟市場で最も顕著 | 短期(2年以内) |

| データ居住地とソブリンティ法 | -1.8% | 欧州、中国および厳格な法律の市場 | 中期(2〜4年) |

| ハイパースケーラーの価格競争 | -1.3% | グローバル;小規模ベンダーが影響を受ける | 長期(4年以上) |

| クラウドセキュリティ侵害の増加 | -1.5% | グローバル;高セキュリティ産業がより大きな打撃を受ける | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

SaaSサブスクリプション疲れとベンダー乱立の増加

企業は2024年に平均254のSaaSアプリケーションを運用しており、管理オーバーヘッドとライセンス支出が膨らみました。重複、統合のずれ、断片化した分析が、統一された請求、シングルサインオン(SSO)、共有データモデルを提供するスイートプロバイダーへの統合を促しました。明確な投資対効果(ROI)を欠くポイント製品ベンダーは高い解約率を経験しました。調達チームは機能の深さよりもプラットフォーム全体の価値を重視するようになり、クラウドベースアプリ市場の一部のサブセグメントの成長を抑制しています。

採用を制限するデータ居住地とソブリンティ規制

欧州の一般データ保護規則(GDPR)と中国のサイバーセキュリティ法はローカルデータ処理を義務付けており、ベンダーは地域内インフラを構築することを余儀なくされています。コンプライアンスはコストを引き上げ、ローンチのタイムラインを延長し、現地拠点を持たない外国プロバイダーを失格にすることもあります。規制の厳しい産業は管轄区域の適合性についてプロバイダーを審査する必要があり、これまでクラウド採用を牽引してきたグローバルなスケーラビリティの恩恵を減少させます。ハイブリッドSaaSはリスクを部分的に軽減しますが、ソブリンティの制約はクラウドベースアプリ市場の勢いを削いでいます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

アプリケーションタイプ別:CRMの優位性がAI強化コラボレーションの挑戦に直面

CRMは2024年のクラウドベースアプリの市場シェアの29.7%を保持し、収益オーケストレーションにおける中心的な役割を確認しました。しかし、コラボレーションおよび生産性スイートは17.5%のCAGRですべてのカテゴリーを上回る勢いを見せており、恒久的なハイブリッドワークパターンと労働力効率を高める会話型インターフェースを反映しています。従業員中心の分析が支持を得るにつれ、人事管理(HRM)の採用は安定しており、ERPシステムはレガシーの複雑さを排除するクラウドネイティブ展開を通じて復活しています。

サプライチェーンの混乱の激化により、組織はIoTテレメトリとAI予測を組み込んだクラウドSCMプラットフォームを採用するようになり、ブロックチェーンの出所証明と予測ロジスティクスを組み込むベンダー間の競争が激化しています。遠隔医療ポータルから規制報告エンジンに至る専門的な業種別アプリは、水平型スイートに関連するカスタマイズの負債を負担できない企業にとって魅力的です。この機能的な再均衡は、クラウドベースアプリ市場全体で増分収益を誘導しています。

注記: 個々のセグメントのシェアはレポート購入後に入手可能

展開モデル別:ハイブリッドアーキテクチャがクラウド戦略を再形成

パブリッククラウドSaaSは2024年のクラウドベースアプリ市場規模の72.8%を占めました。しかし、16.3%のCAGRが予測されるハイブリッドクラウドSaaSは、機密データをオンプレミスに置きながらクラウドの弾力性を分析に活用するという新たな標準を体現しています。プライベートクラウドSaaSは厳格なコンプライアンスニーズとレガシーシステムとの連携を満たしますが、ハイブリッドの汎用性に成長を譲っています。

エッジコンピューティングはハイブリッドの優位性を強化し、レイテンシに敏感なワークロードをローカルで処理しながら中央の分析と同期することを可能にします。金融機関はコア台帳をプライベートノードでホストしながら、クラウドリージョンに顧客エンゲージメントモジュールを展開しています。コンテナオーケストレーションはインフラ間の移植性を容易にし、切り替えの摩擦を縮小してオプションを広げています。これらのダイナミクスは、クラウドベースアプリ市場の展開の柔軟性と可能性の両方を拡大しています。

エンドユーザー別:中小企業の加速が大企業の優位性に挑戦

大企業は依然として2024年の収益の65.1%を生み出していますが、従量課金制の価格設定とターンキー型業種別テンプレートの魅力から、中小企業の採用が16%のCAGRで上昇しています。統合スイートはポイントツールよりも中小企業のキャパシティ制約に適しており、管理負担を軽減するオールインワンバンドルへの需要を高めています。

新興地域では、中小企業がモバイルファーストのクラウドシステムを導入することでレガシーITを飛び越え、ローカライズされた通貨と言語パックを持つプロバイダーの地理的リーチを拡大しています。一方、飽和した企業セグメントは新規展開よりもプラットフォームの統合とAIの拡張に注力するようになり、クラウドベースアプリ市場全体での販売戦略を再調整しています。

業種別:BFSIのリーダーシップが小売のイノベーション圧力に直面

BFSIは厳格なコンプライアンスと銀行がセキュアで監査済みのワークフローに支払うプレミアムにより、2024年に38.02%のシェアを維持しました。17.81%のCAGRで前進する小売・Eコマースは、オムニチャネル分析とリアルタイムの在庫オーケストレーションを活用して顧客体験を向上させています。ヘルスケアは遠隔医療の償還拡大を通じて着実なデジタル化を続けています。

製造業のインダストリー4.0の勢いは予知保全とデジタルツインを統合し、ERP、製造実行システム(MES)、IoT分析を統合されたクラウドフレームワークに融合させています。通信・IT企業は二重のユーザーおよびサプライヤーとして機能し、内部ツールを外部製品として商業化することで、クラウドベースアプリ市場規模に多層的な成長ベクターを加えています。

地域分析

北米は成熟したITバジェットと強固なハイパースケーラーエコシステムに牽引され、2024年に37.31%の収益リードを維持しました。米国企業はAIを組み込んだコンポーザブルアーキテクチャを重視し、カナダ企業はソブリンティへのコンプライアンスを優先し、メキシコのメーカーはニアショアリングのサプライチェーンを統合するためにバイリンガルのクラウドSCMを採用しています。

アジア太平洋地域は政府のデジタル化、インダストリー4.0の義務、フィンテックイノベーションに牽引され、2030年までに最速の17.44%のCAGRを記録しています。中国のベンダーはローカライズ規制と国内決済インフラとの統合のもとで繁栄し、シンガポールと香港は越境企業の地域クラウドハブとして機能しています。インドのソフトウェアセクターは供給と需要の両方を牽引し、クラウドベースアプリ市場内の地域のダイナミズムを強化しています。

欧州はGDPRに牽引されたプライバシーバイデザインアプリケーションへの需要の中で着実に成長を続けています。ドイツのメーカーはセキュアなインダストリー4.0スイートを採用し、英国の金融企業はブレグジット後の複数管轄区域コンプライアンスを求め、フランスのデジタルソブリンティプログラムは地域クラウドプロバイダーを後押ししています。南米、中東、アフリカはモバイルファーストのクラウドソリューションがデスクトップのレガシーを迂回するリープフロッグパターンを示しており、収益源を多様化しています。

競合環境

クラウドベースアプリ市場は中程度の断片化を示しており、プラットフォームの巨人が買収を通じてリーチを拡大する一方、専門企業がニッチ市場を確保しています。CRMおよびERPセグメントはリーダーが集中していますが、AIを活用した分析、業種別コンプライアンススイート、ローコードプラットフォームは多数の参入者で断片化しています。プロバイダーは機能数だけに頼るのではなく、AIのスケール、ドメイン専門知識、進化するデータ法への準拠によって差別化を図るようになっています。

クラウドワークフロー最適化と予測分析に関する特許申請は2024年に34%増加し、競争の激化を反映しています。[4]米国特許商標庁、「技術トレンドレポート2024」、uspto.gov SalesforceによるSlackの買収やAdobeによるFigmaの買収などの買収活動は、統合志向の企業を狙ったスイート構築を示しています。ハイパースケーラーの価格圧力は純粋プレイベンダーに挑戦をもたらし、OracleとMicrosoftのようなインフラの強みを結集してマージンを守るアライアンスを促しています。

認証のハードルが新規参入者を阻む一方で既存企業に強固な価格設定を与える規制の厳しいセクターには、まだ未開拓の余地が残っています。同時に、新興市場のローカライズのギャップは、言語、決済、コンプライアンスの細部に精通した地域の挑戦者を招き入れています。これらの収束するダイナミクスは競争を活発に保ちながら、クラウドベースアプリ市場全体の成長を誘導しています。

クラウドベースアプリ産業リーダー

Salesforce Inc.

ServiceNow Inc.

Workday Inc.

Atlassian Corporation Plc

Shopify Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:マイクロソフトはAzureクラウドプラットフォーム全体でのAIインフラ拡張に150億米ドルの投資を発表しました。特に企業向けAIワークロードと、Dynamics 365およびPower Platformを含むビジネスアプリケーションスイート全体への生成AI統合を対象とし、新興のAIネイティブクラウドプロバイダーとの競争に向けて同社を位置付けています。

- 2026年9月:SalesforceはMuleSoftの残りの統合プラットフォーム資産の128億米ドルの買収を完了し、Einstein GPT Enterpriseのローンチを発表しました。これはすべてのSalesforceクラウドにわたって統合される包括的なAIアシスタントで、自動化された顧客サービス、販売予測、マーケティングキャンペーン最適化機能を提供します。

- 2025年8月:ServiceNowはNow Platform Vancouverリリースをローンチし、自律的なITサービス管理が可能な組み込みAIエージェントを搭載しました。これは18ヶ月間で23億米ドルの研究開発投資を表しており、手動介入の必要性を最大75%削減する自己修復型エンタープライズシステムを構築するものです。

- 2025年7月:OracleとGoogle Cloudは、Oracle自律型データベースとGoogleのAIおよび機械学習サービスを統合する85億米ドルの戦略的パートナーシップを発表しました。これにより企業はGoogle Cloudインフラ上でOracleアプリケーションを実行しながら、リアルタイムのビジネスインサイトのための高度な分析とAI機能を活用できます。

- 2025年6月:WorkdayはAdaptive Insightsの競合であるAnaplanを132億米ドルで買収し、人的資本管理と財務計画およびサプライチェーン最適化を統一インターフェースで組み合わせた、最大のクラウドベースのエンタープライズ計画・分析プラットフォームを創出しました。

- 2025年5月:AdobeはコラボレーションプラットフォームであるFrame.ioの49億米ドルの買収を完了し、Adobe Experience Cloud AIをローンチしました。これは生成AIを使用してデジタルタッチポイント全体でパーソナライズされた顧客体験を創出するもので、コンテンツ作成と顧客エンゲージメントワークフローの自動化を求める企業を対象としています。

グローバルクラウドベースアプリ市場レポートの調査範囲

| 顧客関係管理(CRM) |

| 人事管理(HRM) |

| 企業資源計画(ERP) |

| コラボレーションおよび生産性スイート |

| サプライチェーン管理 |

| その他のアプリケーションタイプ |

| パブリッククラウドSaaS |

| プライベートクラウドSaaS |

| ハイブリッドクラウドSaaS |

| 中小企業(SME) |

| 大企業 |

| BFSI |

| ヘルスケア |

| 小売・Eコマース |

| 製造業 |

| ITおよび通信 |

| その他の業種 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| 東南アジア | |

| その他のアジア太平洋 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| その他の中東 | |

| アフリカ | 南アフリカ |

| ナイジェリア | |

| その他のアフリカ |

| アプリケーションタイプ別 | 顧客関係管理(CRM) | |

| 人事管理(HRM) | ||

| 企業資源計画(ERP) | ||

| コラボレーションおよび生産性スイート | ||

| サプライチェーン管理 | ||

| その他のアプリケーションタイプ | ||

| 展開モデル別 | パブリッククラウドSaaS | |

| プライベートクラウドSaaS | ||

| ハイブリッドクラウドSaaS | ||

| エンドユーザー別 | 中小企業(SME) | |

| 大企業 | ||

| 業種別 | BFSI | |

| ヘルスケア | ||

| 小売・Eコマース | ||

| 製造業 | ||

| ITおよび通信 | ||

| その他の業種 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| 東南アジア | ||

| その他のアジア太平洋 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| ナイジェリア | ||

| その他のアフリカ | ||

レポートで回答される主要な質問

2025年のクラウドベースアプリ市場の規模はどのくらいですか?

クラウドベースアプリ市場規模は2025年に2,307億7,800万米ドルであり、15.2%のCAGRで成長して2030年までに4,682億3,000万米ドルに達する見込みです。

2030年まで最も速く成長するアプリケーションセグメントはどれですか?

コラボレーションおよび生産性スイートが17.5%のCAGRで成長をリードしており、ハイブリッドワークの定着とAI強化ワークフローを反映しています。

ハイブリッドクラウド展開が支持を得ている理由は何ですか?

ハイブリッドクラウドSaaSは、機密データをオンプレミスに保持しながらパブリッククラウドで分析をスケールさせることでレイテンシ、ソブリンティ、セキュリティのバランスを取る企業の需要を背景に、16.3%のCAGRで成長しています。

クラウドベースアプリの中小企業による採用を促進するものは何ですか?

中小企業は消費量ベースの価格設定とオールインワンの業種別バンドルを採用しており、その結果として大企業の支出優位性に挑戦する16%のCAGRを実現しています。

最も高い成長機会を提供する地域はどこですか?

アジア太平洋地域は政府のデジタル化、製造自動化、フィンテックイノベーションにより、17.44%のCAGRで最も急峻な軌跡を示しています。

最終更新日: