クラウドバックボーンファイバーインフラストラクチャ市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

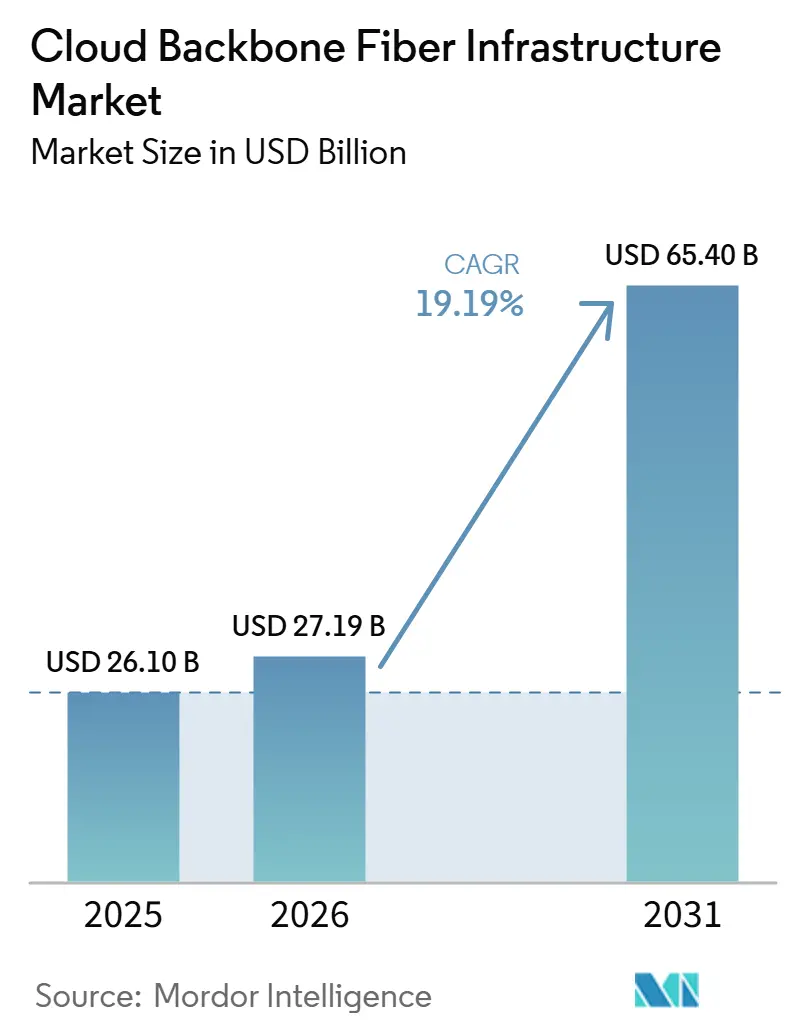

| 市場規模 (2026) | 27.19 十億米ドル |

| 市場規模 (2031) | 65.40 十億米ドル |

| 成長率 (2026 - 2031) | 19.19% CAGR |

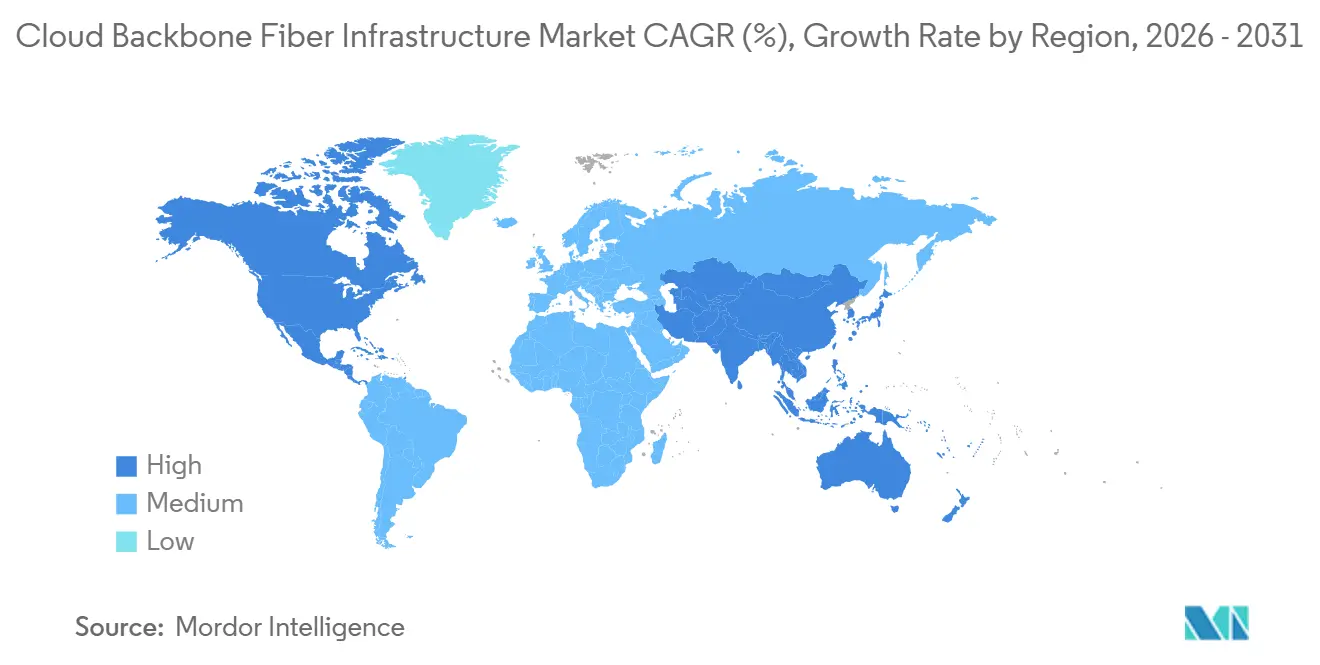

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

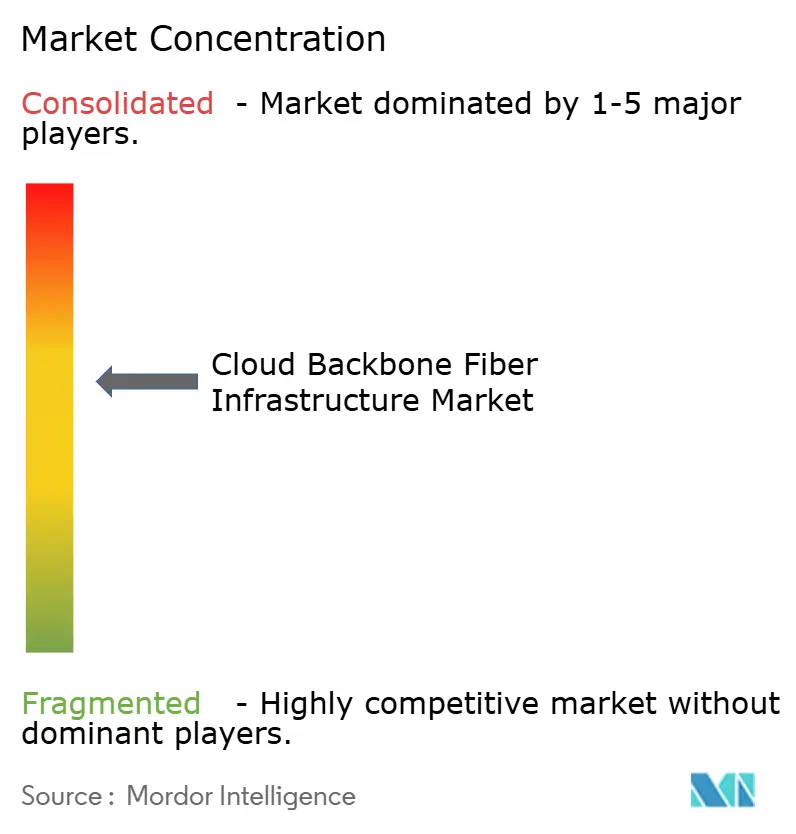

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクラウドバックボーンファイバーインフラストラクチャ市場分析

クラウドバックボーンファイバーインフラトラクチャ市場規模は、2025年の261.0 ビリオン 米ドルから2026年には271.9 ビリオン 米ドルへと成長し、2026年から2031年にかけてCAGR 19.19%で2031年までに654.0 ビリオン 米ドルに達すると予測されています。需要は、クラウドトラフィックの急増、AI関連ワークロード、マルチクラウドアーキテクチャの広範な普及によって形成されており、これらすべてがオペレーターとハイパースケーラーに長距離および相互接続ファイバー容量の確保を促しています。クラウドバックボーンファイバーインフラストラクチャ市場はまた、400Gおよび800Gネットワークアップグレードへのシフトによっても影響を受けており、これが高容量光学システム、コヒーレントモジュール、および高密度ルート設計への支出を促進しています。ハイパースケールオペレーターが大規模かつ複数年にわたる発注を行い、サプライヤーとの関係を短期調達から長期供給契約へと移行させているため、バイヤーの集中度は依然として高い状況です。同時に、クラウドバックボーンファイバーインフラストラクチャ市場は、リボンファイバーの長いリードタイム、熟練労働者の不足、ルート許可へのアクセスの不均一さといった課題に直面しており、小規模オペレーターにとって展開スケジュールの予測が困難になっています。したがって、競争上の地位は製品能力だけでなく、フォトニクス製造へのアクセス、ケーブル供給、ルート資産、および主要AIコリドー全体にわたる複雑な建設をサポートする能力によっても形成されています。

主要レポートのポイント

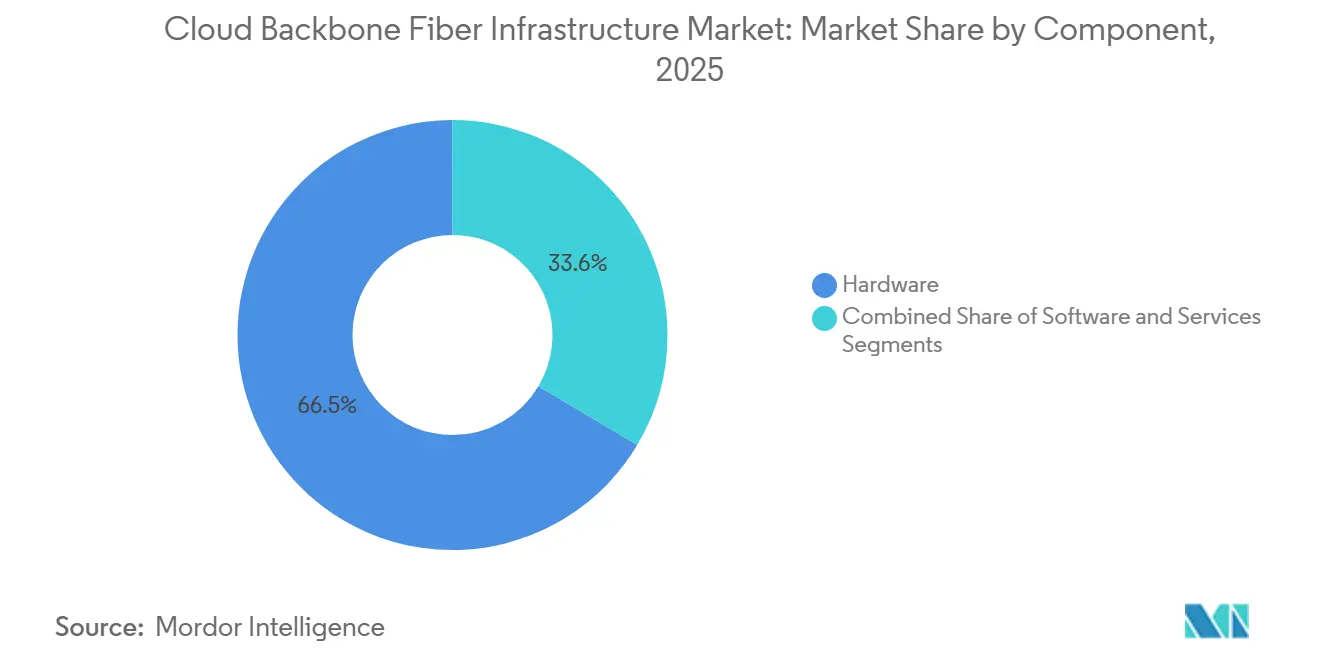

- コンポーネント別では、ハードウェアが2025年のクラウドバックボーンファイバーインフラストラクチャ市場において収益シェアの66.45%を占め、ソフトウェアは2031年までにCAGR 21.30%で拡大すると予測されています。

- 技術別では、高密度波長分割多重が2025年のクラウドバックボーンファイバーインフラストラクチャ市場において収益シェアの47.98%を占め、イーサネットは2031年までにCAGR 20.90%で拡大すると予測されています。

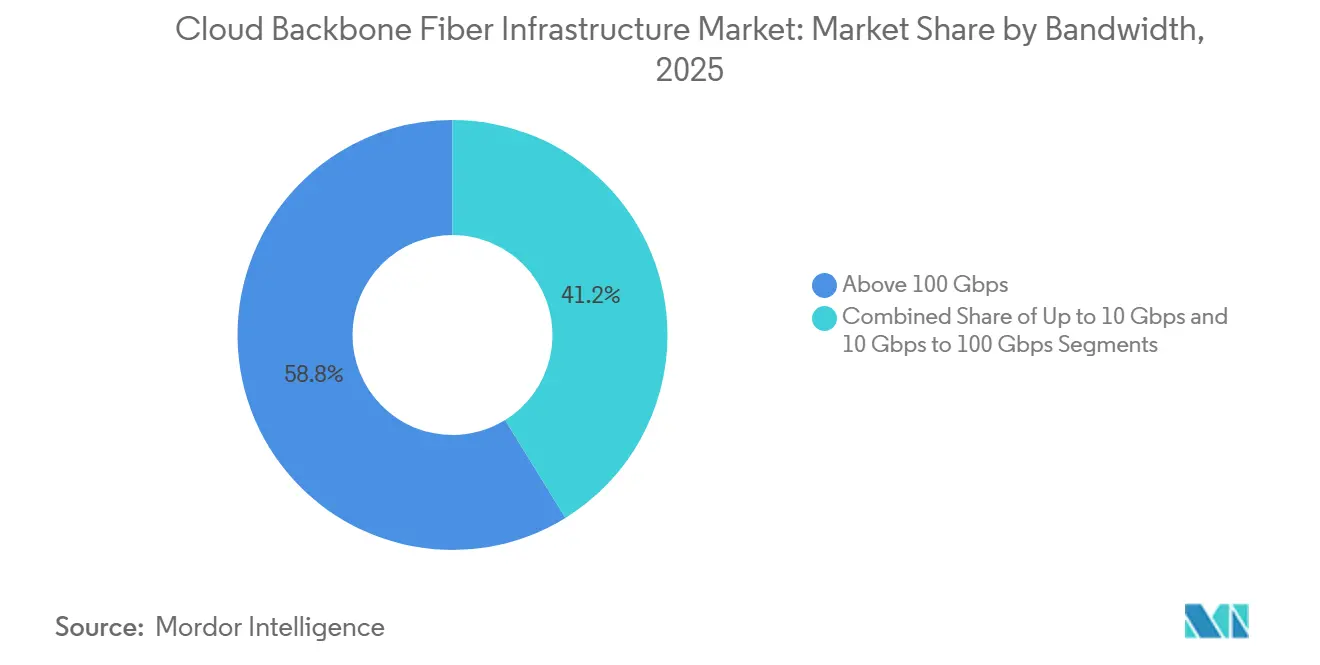

- 帯域幅別では、100Gbps超が2025年のクラウドバックボーンファイバーインフラストラクチャ市場において収益シェアの58.81%を占め、2031年までにCAGR 22.26%で拡大すると予測されています。

- エンドユーザー産業別では、通信サービスプロバイダーが2025年のクラウドバックボーンファイバーインフラストラクチャ市場において収益シェアの31.16%を保有し、ハイパースケールクラウドプロバイダーは2031年までにCAGR 23.28%で拡大すると予測されています。

- 地域別では、北米が2025年のクラウドバックボーンファイバーインフラストラクチャ市場において収益シェアの38.49%を保有し、アジア太平洋地域は2031年までにCAGR 21.34%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクラウドバックボーンファイバーインフラストラクチャ市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| AIおよびマルチクラウドトラフィックの急増による高密度相互接続の推進 | +5.8% | グローバル、北米およびアジア太平洋地域に集中 | 短期(2年以内) |

| ハイパースケールデータセンターの建設拡大による長距離需要の増加 | +4.5% | 北米およびアジア太平洋地域が中心、欧州・中東・アフリカへの波及 | 短期(2年以内) |

| 400Gおよび800G光トランスポートへのシフトによる投資加速 | +4.0% | グローバル | 中期(2~4年) |

| エッジコンピューティングおよび低遅延ワークロードによるファイバー密度の向上 | +2.8% | 北米、欧州、アジア太平洋地域 | 中期(2~4年) |

| エネルギー効率の高い光ルーティングとアクティブ機器の削減 | +2.0% | グローバル | 長期(4年以上) |

| ファイバールートの多様性と供給継続性の要件 | +1.6% | 北米および欧州 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

AIおよびマルチクラウドトラフィックの急増による高密度相互接続の推進

AI主導のトラフィックは、クラウドバックボーンファイバーインフラストラクチャ市場全体における容量計画の方法を変えています。ファイバー調達は短期計画サイクルから離れ、ハイパースケール建設プログラムに紐付けられた早期大量コミットメントへと移行しています。2025年に実施された82社のグローバル通信サービスプロバイダーを対象とした調査では、49%が3年以内にAIがメトロネットワークトラフィックの30%を超えると予想し、29%がAIが長距離トラフィックの半分以上を占めると予想していることが示されました。AIに関連するデータセンター間のトラフィックは、くの旧来のクラウドワークロードよりも持続的かつ対称的であるため、ファイバーの使用率がより長期間にわたって高い水準を維持するという点で、このトラフィックミックスは重要です。これにより、クラウドバックボーンファイバーインフラストラクチャ市場内での相互接続コリドーの価値が高まり、通信事業者、機器ベンダー、ルートオーナーが主要AIクラスターに接続するパスに注力するよう促しています。また、大規模バイヤーは予測の可視性が高く、ルートの優先順位が明確であるため、より良い供給条件を確保しやすくなっています。[1]Ciena Corporation、「Heavy Reading コヒーレントプラガブル光学通信サービスプロバイダー調査2025」、Ciena Corporation、ciena.com

ハイパースケールデータセンターの建設拡大による長距離需要の増加

ハイパースケーラーは、クラウドバックボーンインフラストラクチャのファイバー購入市場においてより直接的な役割を担うようになっています。通信事業者の仲介に主に依存するのではなく、ダークファイバー、ケーブル供給、ルート建設を直接またはアンカー契約を通じて調達するケースが増えています。Corning IncorporatedとMetaは2026年3月、2030年までに最大60 ビリオン 米ドル相当の複数年契約のもと、ノースカロライナ州ヒッコリーにあるCorningの光ケーブル製造施設の拡張工事に着工しました。[2]Corning Incorporated、「CorningとMetaがAI建設支援のためのノースカロライナ州ケーブル製造拡張工事の着工を祝う」、Corning Incorporated、corning.com この施設は世界最大の光ファイバーケーブル製造工場となる見込みであり、供給側の投資がハイパースケーラーの需要をより精密に追随するようになっていることを示しています。ファイバーブロードバンド協会の調査でも、2029年までに年間ファイバーマイル追加数が急増すると予測されており、これは各新規ハイパースケールキャンパスに伴う大規模なルート要件を反映しています。その結果、クラウドバックボーンファイバーインフラストラクチャ市場では、従来の通信建設サイクルが対応できる速度を超えて長距離需要が増加しています。

400Gおよび800G光トランスポートへのシフトによる投資加速

100Gから400Gおよび800Gシステムへの移行は、クラウドバックボーンファイバーインフラストラクチャ市場における投資優先事項を再形成しています。クラウドオペレーターは、分散コンピューティングサイト間で大規模なAIトレーニングおよび推論フローを運ぶルートにおいて、より高いスペクトル効率とビットあたりのコスト低減を求めています。このシフトはまた、コヒーレント光学が別個の光トランスポートプラットフォームではなくルーターやスイッチに直接統合されるIP-over-DWDMの設計の広範な採用を支援しています。Microsoftのウィスコンシン州フェアウォーターAIキャンパスは2026年6月に稼働し、コモディティスイッチとMicrosoft独自開発のトランスポートプロトコルを使用して800Gイーサネットで建物間を接続しました。[3]Microsoft、「ウィスコンシンからアトランタへ、MicrosoftがデータセンターをつないでAI初のスーパーファクトリーを構築」、Microsoft、microsoft.com この展開は、オープンでプラガブルなアプローチが完全に独自のトランスポート設計に依存することなく、本番規模のAI接続をサポートできることを示しました。その結果、クラウドバックボーンファイバーインフラストラクチャ市場では製品サイクルが加速し、ルーターの進化、コヒーレントモジュールの採用、および光学支出の間のより直接的な連携が生まれています。

エッジコンピューティングおよび低遅延ワークロードによるファイバー密度の向上

低遅延ワークロードは、クラウドバックボーンファイバーインフラストラクチャ市場においてコアデータセンターコリドーを超えてファイバー需要を拡大しています。AI推論、金融処理、および遅延に敏感なアプリケーションは、エンドユーザーに近い高密度のローカルおよびリージョナルファイバーパスの必要性を高めています。Spectrumは2026年6月、1,000以上のエッジデータセンターおよびハブから100Gbps低遅延ファイバーを使用して、ネットワークエッジサイトにNVIDIA AIグリッドインフラストラクチャを展開しました。この展開は、エッジAIの経済性がコンピューティングハードウェアだけでなく、ルートの近接性と利用可能なファイバー密度の両方に依存することを示しました。また、ハイパースケーラーが主要メトロコアを超えた推論容量を求める中、郊外および二次コリドーで強力な導管ポジションを持つオペレーターがレバレッジを獲得する可能性があることも意味しています。実際には、クラウドバックボーンファイバーインフラストラクチャ市場は、低遅延と安定したスループットでエッジノードをバックボーンキャンパスに接続するネットワークへの依存度を高めています。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| バックボーン建設とルート権のための高い設備投資 | -2.3% | グローバル、北米および欧州で最も顕著 | 長期(4年以上) |

| 許認可の遅延とアクセス制約による長距離展開の遅延 | -1.8% | 北米および欧州 | 中期(2~4年) |

| 熟練した光ネットワーク統合の不足による展開コストの上昇 | -1.4% | グローバル | 中期(2~4年) |

| 電力、冷却、ファイバー可用性のボトルネックによるスケール制限 | -1.1% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

バックボーン建設とルート権のための高い設備投資

バックボーンファイバープロジェクトは、クラウドバックボーンファイバーインフラストラクチャ市場全体において依然として資本集約的です。オペレーターは、新しいコリドーで収益が生まれる前に、通行権、導管建設、増幅器ステーション、ケーブル調達に資金を投じなければなりません。これにより、アンカーテナントを持つ大規模プレイヤーは長期コミットメントなしに運営する小規模地域オペレーターよりも自信を持って資本を調達できるため、二速の資金調達環境が生まれています。ファイバーブロードバンド協会の資料では、リボンファイバーのリードタイムが60週を超えており、建設マイルストーンが確保される前に資本がコミットされることが多いと指摘されています。都市部の建設は農村部や二次長距離コリドーよりも正当化しやすいため、長距離容量が緊急に必要な場合でも、ルートの経済性は不均一です。クラウドバックボーンファイバーインフラストラクチャ市場では、このコスト構造が純粋な需要の可視性よりも規模、既存コリドーへのアクセス、および強固なバランスシートを優遇します。

許認可の遅延とアクセス制約による長距離展開の遅延

許認可は、クラウドバックボーンファイバーインフラストラクチャ市場における展開速度の主要な障害であり続けています。長距離ルートは複数の管轄区域を横断することが多く、各局が個別の承認、環境要件、またはアクセス要件を通じてプロセスを遅らせる可能性があります。ファイバーブロードバンド協会は、2025年後半から2027年にかけての大規模展開期間において、許認可とアクセス制約が主要なボトルネックであると特定しました。公共ブロードバンドプログラムとハイパースケーラー主導のプロジェクトが同じ通行権、導管スペース、建設ウィンドウを競合する場合、問題はさらに困難になります。欧州の国境を越えたプロジェクトは、最近のセキュリティフレームワークのもとでルートの回復力とライセンス要件がより重要になっているため、追加的な圧力に直面しています。その結果、クラウドバックボーンファイバーインフラストラクチャ市場では、資本と機器が利用可能な場合でも、行政的な調整が需要よりも依然として遅く進むため、遅延が生じる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ハードウェアがリードし、ソフトウェアが最速で拡大

ハードウェアは2025年のクラウドバックボーンファイバーインフラストラクチャ市場の66.45%を占め、ハイパースケール建設に必要な光ファイバーケーブル、DWDMトランスポンダー、光増幅器、コヒーレントトランシーバーの大量需要を反映しています。クラウドバックボーンファイバーインフラストラクチャ市場は、ルート拡張、キャンパス相互接続、高容量トランスポートのすべてがソフトウェア層がスケールする前にケーブルと光ハードウェアへの多大な支出を必要とするため、物理層に大きく依存し続けました。Corningのヒッコリー拡張はこのパターンを明確に示しており、同社は段階的な通信事業者の更新サイクルではなく、強力なハイパースケール需要に応じて光ケーブル製造能力を増強しました。ハードウェアの優位性はまた、多くのバックボーンプロジェクトがまだ建設またはアップグレード段階にあり、ケーブル、トランスポートシェルフ、ラインシステム、増幅機器が初期予算の大部分を占めていたという事実を反映しています。それでも、クラウドバックボーンファイバーインフラストラクチャ産業はハードウェア層に固定されているわけではなく、調達は機器、制御ソフトウェア、サービスを単一契約のもとで組み合わせた統合展開モデルにますます結びついています。

ソフトウェアは2031年までにCAGR 21.30%で拡大すると予測されており、オペレーターがオープンで分解されたネットワークオペレーティングシステムとAI対応光制御ツールを採用するにつれて、最も成長の速いコンポーネントとなっています。2026年には、スペクトル容量をより動的に割り当て、輻輳を回避し、より高速かつ可視性の高い推論およびトレーニングフローによって生成されるトラフィックパターンを管理できるソフトウェアによって需要が形成されていました。これにより、クラウドのファイバーバックボーンインフラストラクチャ市場においてソフトウェアはより中心的な存在となりましたが、その収益基盤はハードウェアよりも小さいままでした。サービスも重要な役割を果たしており、マルチベンダー環境や労働力不足に直面している地域では、ルート計画、光設計、展開、保守がより困難になっているためです。ファイバーブロードバンド協会と電力・通信請負業者協会は、2032年までに米国で178,000人の熟練ファイバー技術者が不足すると予測しており、ネットワーク建設中の専門サービスサポートへの需要を維持しています。MetaのLevelUpトレーニングモデルも、請負業者の能力がルート納期のリスクとなる場合、大規模バイヤーが労働力開発を直接支援するケースが増えていることを示しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

技術別:DWDMが規模を維持しながらイーサネットが台頭

高密度波長分割多重(DWDM)は2025年のクラウドバックボーンファイバーインフラストラクチャ市場の47.98%を占め、都市間および国際ルートにわたって複数の高容量波長を伝送するという長年確立された役割に支えられています。この技術は、通信事業者と大規模ネットワークオペレーターが規模と効率が最も重要なバックボーンネットワーク全体の高到達・高容量トランスポートに依然として依存しているため、中心的な存在であり続けました。OTNも、階層化された管理、保護スイッチング、強力な運用可視性を必要とする規制された通信事業者およびエンタープライズサービスにとって重要性を維持しました。これらの強みにもかかわらず、クラウドバックボーンファイバーインフラストラクチャ市場は、プラガブルコヒーレント光学の経済性が急速に改善するにつれて、技術ミックスの一部をイーサネットへとシフトしています。Colt Technology Servicesは2025年、本番AS8220ネットワークの667kmフランクフルト-ミュンヘン区間で800G ZR+コヒーレント光学試験を成功裏に完了し、長距離IP-over-DWDMが実際のバックボーンインフラストラクチャで機能することを示してこのトレンドを強化しました。

イーサネットは2031年までにCAGR 20.90%で拡大すると予測されており、コヒーレントモジュールが別個のトランスポート層を通じて管理されるのではなく、ルーターやスイッチに直接挿入されるアーキテクチャによって支えられています。これは、ハイパースケーラーがプラットフォーム依存を減らし、光学支出をIPネットワークの進化とより密接に連携させるシンプルでオープンな設計を好む傾向があるため重要です。したがって、クラウドバックボーンファイバーインフラストラクチャ市場は、単なる更新サイクルではなく、構造的な技術シフトに直面しており、設計の勝利がオープン環境でのスケールが容易なソリューションへと移行しています。Nokiaの2025年のKPN向け800G対応コアおよびトランスポートネットワークの稼働も、既存の通信事業者がクラウド接続性と幅広いサービス統合のために設計されたアーキテクチャでバックボーントランスポートを近代化していることを示しました。SONなどのレガシー技術は、特に古い通信事業者システムが残存している場所では引き続き限定的なユースケースをサポートしていますが、もはや成長の方向性を定義するものではありません。実際の効果として、クラウドバックボーンファイバーインフラストラクチャ産業は、トランスポートの価値がコヒーレントラガブル、オープンインターフェース、および重いプラットフォームロックインなしに高容量ルートをスケールする能力にますます結びついたモデルへと移行しています。

帯域幅別:100Gbps超が新しいバックボーン標準を確立

100Gbps超は2025年のクラウドバックボーンファイバーインフラストラクチャ市場シェアの58.81%を占め、2031年までにCAGR 22.26%で最も成長の速い帯域幅層でもありました。この二重の地位は、400Gおよび800Gが一部のハイパースケールコリドーのみで使用されるプレミアム層ではなく、新しいバックボーン展開の実用的な標準となっていることを示しています。クラウドバックボーンファイバーインフラストラクチャ市場は現在、通信事業者とクラウドオペレーターの両方がファイバーペアあたりのスループット向上と伝送ビットあたりのコスト改善を必要としているため、高容量ルートを中心に整合しています。10Gbpsから100Gbpsのセグメントは、トラフィック強度と予算条件が低いエンタープライズWANリンク、リージョナル相互接続、および公共部門ネットワークに引き続き対応しました。10Gbps以下は主に残存するレガシーネットワークに関連性を保ちましたが、ビジネスおよび公共部門環境全体でアプリケーショントラフィックとクラウド採用が増加するにつれて、その役割は縮小し続けました。

Microsoftの2026年6月のフェアウォーター稼働は、キャンパスが建物間で800Gイーサネットを使用し、その容量をテストケースではなく本番要件として扱ったため、進行方向をより明確にしました。Nokiaの2025年のKPN向け展開も同じ方向を示しており、複数のアクセスタイプとクラウドサービスをより高いスケールで接続するように設計された800G対応の全国バックボーンを構築しました。これは、コスト交差点が移動しており、高容量光学がかつて低速プラットフォームで対応されていたルートでも魅力的になりつつあるため、クラウドバックボーンファイバーインフラストラクチャ市場にとって重要です。製造規模が改善するにつれて、オペレーターは400G以上の経済性が第一層コリドー以外でも予想よりも早く魅力的になることに気づくかもしれません。これにより、中帯域幅層への圧力が生まれ、その従来の需要の一部が製品および計画サイクルが想定していたよりも速く上位に移行する可能性があります。したがって、クラウドバックボーンファイバーインフラストラクチャ市場の帯域幅ミックスは、ハイパースケールと通信事業者ネットワークの両方にわたって、より高密度で高速かつ標準化されたトランスポートへと移行しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:通信サービスプロバイダー(CSP)が規模を維持しながらハイパースケーラーが成長を牽引

通信サービスプロバイダーは2025年のエンドユーザーベースの31.16%を保有し、クラウドバックボーンフイバーインフラストラクチャ市場の購買グループの中で現在最大のシェアを持っています。その地位は、規制されたサービス、エンタープライズトラフィック、相互接続義務をサポートするための長距離DWDMシステム、メトロトランスポートインフラストラクチャ、バックボーン容量の長年にわたる購入を反映しています。しかし、ハイパースケールクラウドプロバイダーが通信事業者の再販モデルをますます迂回し、自社の相互接続ニーズのためにダークファイバーまたは直接光容量を確保するにつれて、成長パターンは変化していました。したがって、クラウドバックボーンファイバーインフラストラクチャ市場は、依然として大規模な設置ベースを管理する既存事業者と、新規支出のペースと構造を変えているハイパースケーラーとの間の分裂を示しました。インターネットコンテンツプロバイダーとキャリアニュートラルプロバイダーも、主要メトロ市場でクラウド、エンタープライズ、通信事業者ネットワークからのトラフィックを集約する相互接続ハブを運営しているため、引き続き重要でした。

ハイパースケールクラウドプロバイダーは2031年までにCAGR 23.28%で拡大すると予測されており、各新世代のGPUクラスターによって駆動される非線形なデータセンター相互接続需要を反映しています。この需要パターンは、ハイパースケーラーがホールセールウェーブサービスが常に提供できるとは限らない規模、タイミング、ルート制御を必要とすることが多いため、従来の再販構造では対応が困難です。エンタープライズおよびコロケーションデータセンターも、企業が施設とクラウドオンランプ間の専用ファイバーリンクを追加して遅延を改善し、データ主権要件を満たすにつれて成長し続けました。政府および研究機関を含む他のエンドユーザーグループは、国家AIおよびデジタルインフラストラクチャプログラムが新しい高容量ネットワーク要件を生み出すにつれて、安定した需要を支えました。クラウドバックボーンファイバーインフラストラクチャ市場では、このエンドユーザーミックスが最大かつ最も予測可能なルート計画を持つバイヤーへと交渉力をシフトしています。長期的な意味合いとして、通信事業者は従来のトランスポート再販のみに依存するのではなく、マネージドコネクティビティ、ラストマイルリーチ、ソフトウェア主導のサービス層を通じて自社の役割を守る必要があります。

地域分析

北米は2025年のクラウドバックボーンファイバーインフラストラクチャ市場シェアの38.49%を保有し、現在の収益で最大の地域セグメントとなっています。この地域がリードしているのは、ハイパースケールキャンパスの最も深い集中、最も重いAIインフラストラクチャ支出、および最も活発な長距離ルートプログラムの一部を有しているためです。CorningとMetaの複数年契約および関連するヒッコリー拡張は、北米の需要が上流の製造決定を直接左右するほど大きいことを示しました。ファイバーブロードバンド協会の調査も、米国でのルートマイルおよびファイバーマイル要件の急激な増加を指摘しており、これが供給圧力とバイヤーの集中がこの地域でなぜこれほど顕著になっているかを説明しています。北米のクラウドバックボーンファイバーインフラストラクチャ市場はまた、AIコリドー需要が加速した際に迅速に対応できるファイバーオペレーター、光学サプライヤー、データセンー開発者の強固な基盤から恩恵を受けました。

アジア太平洋地域は2031年までにCAGR 21.34%で拡大すると予測されており、クラウドバックボーンファイバーインフラストラクチャ市場で最も成長の速い地域セグメントとなっています。成長は、インドでのデータセンター開発の拡大、日本での構造化されたケーブル投資、および地域コリドー全体での主権およびハイパースケールグレードの接続性への幅広い需要によって支えられています。2026年1月の日本のイントラアジアマリンケーブルシステムへの融資承認は、公的支援と民間部門の実行を組み合わせたデジタルインフラストラクチャへの協調的なアプローチを反映しています。欧州は第三の地域として残り、800G対応トランスポート、クラウド連携バックボーンの近代化、および進化するセキュリティフレームワークのもとでのルート回復力に引き続き注力しました。NokiaのKPNとの取り組みとEUケーブルセキュリティフレームワークはいずれも、欧州の投資が容量成長とネットワーク多様性要件の両方によって形成されていることを示しました。

南米は、ブラジルでのデータセンター成長と国境を越えた接続計画の強化に支えられ、クラウドバックボーンファイバーインフラストラクチャ市場の小規模ながら前進する部分でした。オペレーターが追加のAIトラフィックルートと国内外のデータインフラストラクチャ間のより広範なリンクを求めるにつれて、この地域の役割はますます重要になっています。中東・アフリカは最も初期段階の地域ブロックでしたが、湾岸オペレーターがルートの多様性を求め、アフリカの着陸点が国際接続にとって引き続き重要であるため、需要は増加していました。クラウドバックボーンファイバーインフラストラクチャ市場のこの部分では、特に陸上の代替手段が海底ケーブルへの露出を補完できる場所では、投資の論理が純粋なトラフィック成長と同様に回復力によって形成されています。総じて、地域パターンは、AIや主権ニーズ、ルートセキュリティがバックボーン計画にとって重要な地域の範囲を拡大しているため、容量成長がもはやレガシー通信コリドーのみに集中していないことを示しました。

競合環境

クラウドバックボーンファイバーインフラストラクチャ市場は、光学システム層では適度に集中しており、ダークファイバー運営とケーブル製造全体ではより分散しています。市場構造は、上位に少数の大規模トランスポートベンダーによって形成されており、ルートの所有権とケーブル供給は地理的およびプロジェクトタイプ別にさらに分散しています。Nokiaの2025年2月のInfineraの買収は、光ネットワーキングにおける地位を強化し、800G以上の高容量コヒーレントシステムにとって重要なインジウムリン系フォトニクス能力へのアクセスを拡大しました。同時に、クラウドバックボーンファイバーインラストラクチャ市場は、トランスポートシステム、フォトニクスコンポーネント、およびハイパースケール型ネットワーク設計への長期サポートを組み合わせることができるベンダーを引き続き優遇しています。これが、戦略的規模、製品の深さ、製造アクセスが純粋な機能競争と同等の重みを持つ理由です。

CorningとMetaの契約は、主要バイヤーを長期製造拡張に直接結びつけたため、クラウドバックボーンファイバーインフラストラクチャ市場における最も明確な戦略的動きの一つでした。Microsoftのフェアウォーター展開も重要な動きでした。なぜなら、クラウドプロバイダーが本番AI環境で800Gイーサネットとオープントランスポートアプローチを検証していることを示したからです。NokiaのKPN向け800G対応展開も重要でした。なぜなら、既存の通信事業者がレガシートランスポート要件だけでなく、クラウドスケールのサービス提供のために設計されたアーキテクチャで全国バックボーンを近代化していることを示したからです。これらの動きは、競争がもはやボックスの販売に限定されていないことを示しており、サプライヤーは製造アクセス、ルートの準備状況、ソフトウェアのオープン性、およびバイヤー固有のトランスポートモデルに適合する能力で競争しています。クラウドバックボーンファイバーインフラストラクチャ市場では、バイヤーに展開上の摩擦を生じさせることなく大規模プログラムをサポートできるベンダーとオペレーターが報われる傾向があります。

ソフトウェア制御、オープンラインシステム、エッジ隣接ルート戦略における差別化の余地はまだあります。小規模ベンダーは、通信事業者向けのメトロおよびアクセストランスポートが幅広いハイパースケールポートフォリオではなく専門化を必要とする場合に引き続き関連性を持ちます。ファイバーケーブルメーカーも、自社の容量拡張に数年かかる場合でも、長いリードタイムが価格レバレッジを支えるため、有利なポジションを保持しています。ダークファイバーおよび相互接続プロバイダーは、主要キャンパス近くのルートを管理し、事前点灯または迅速に活性化可能な容量を提供できれば、持続的な経常収益を構築できます。クラウドバックボーンファイバーインフラストラクチャ市場の競争状況は、光トランスポートシステムでは集中度が高く、ルート運営とファイバー建設では低いという混在した状況です。このバランスが、市場がグローバルな機器リーダーと地域インフラプレイヤーの両方を同時に支える理由を説明していますが、バイヤーの規模が最大の契約を獲得する者をますます形成していることも示しています。

クラウドバックボーンファイバーインフラストラクチャ産業リーダー

Cisco Systems, Inc.

Ciena Corporation

Nokia Corporation

Huawei Technologies Co., Ltd.

Fujitsu Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:Corning IncorporatedとMeta Platformsは、最大60 ビリオン 米ドルの複数年供給契約における最初の建設マイルストーンとして、ノースカロライナ州ヒッコリーにあるCorningの光ケーブル製造施設の拡張工事に着工しました。完成時には、ヒッコリー施設は世界最大の光ファイバーケーブル製造工場となり、リボンファイバーのリードタイムを60週以上に延長しているAIインフラストラクチャの供給制約に対応します。

- 2026年1月:日本の総務省は2026年1月23日、日本、マレーシア、シンガポールを接続する320Tbpsリンクであるイントラアジアマリンケーブルシステムに対して、最大730 ミリオン 米ドルの日本ICTファンド融資を承認しました。このシステムはNTTデータ、住友商事、JAみずいリーシングの合弁事業が主導しています。この承認は、インド太平洋コリドー全体で主権デジタルインフラストラクチャを拡大するための日本の構造化された国家プログラムを反映しています。

- 2026年1月:Uniti Wholesaleは、タルサからリトルロック、リトルロックからメンフィスまでのセグメントを含む米国南中部全体に1,100ルートマイルの超高容量ダークファイバーを展開する20年契約(総契約額5億 米ドル超)を発表しました。フェーズ1の納品は2026年1月に開始され、電力容量が増大し新興ハイパースケールインフラストラクチャが集積するこの地域でのAIデータセンター接続を目標としています。

グローバルクラウドバックボーンファイバーインフラストラクチャ市場レポートの範囲

クラウドバックボーンファイバーインフラストラクチャ市場の収益は、光ファイバーインフラストラクチャハードウェア、光トランスポートおよびネットワーク管理ソフトウェア、ならびにネットワーク設計、展開、システム統合、データセンター相互接続(DCI)、クラウド接続実装、テスト、保守を含む専門サービスの販売を通じて生成され、通信サービスプロバイダー、ハイパースケールクラウドプロバイダー、インターネットコンテンツプロバイダー、キャリアニュートラルオペレーター、エンタープライズおよびコロケーションデータセンター、その他の大規模ネットワークオペレーターにサービスを提供しています。クラウドバックボーンファイバーインフラストラクチャ市場は、コンポーネント(ハードウェア、ソフトウェア、サービス)、技術(高密度波長分割多重、光トランスポートネットワーク、イーサネット、同期光ネットワーク、その他の伝送技術)、帯域幅(10Gbps以下、10~100Gbps、100Gbps超)、エンドユーザー産業(通信サービスプロバイダー、インターネットコンテンツプロバイダーおよびキャリアニュートラルプロバイダー、ハイパースケールクラウドプロバイダー、エンタープライズおよびコロケーションデータセンター、その他のエンドユーザー産業(政府・研究、教育など))、および地域(北米、南米、欧州、アジア太平洋、中東・アフリカ)別にセグメント化されています。市場予測は金額(米ドル)で提供されます。

| ハードウェア(光ファイバーケーブル、光トランスポート機器(DWDM/CWDMシステム)、光トランスポンダーおよびマックスポンダー、コヒーレント光モジュール(QSFP-DD、OSFP、CFP2-DCOなど)、光ラインシステム(OLS)、ROADM(再構成可能光アドドロップマルチプレクサー)システム、光増幅器(EDFA/ラマン)を含む) |

| ソフトウェア(ネットワークオペレーティングシステム(NOS)、ソフトウェア定義ネットワーキング(SDN)コントローラー、ネットワークオーケストレーションプラットフォーム、ネットワーク管理システム(NMS)、エレメント管理システム(EMS)、クラウドネットワークコントローラー、トラフィックエンジニアリングソフトウェアを含む) |

| サービス(ネットワーク計画・設計、ファイバールートエンジニアリング、コンサルティング、展開・設置、システム統合、データセンター相互接続(DCI)実装、クラウド接続統合、テストおよびコミッショニングを含む) |

| 高密度波長分割多重 |

| 光トランスポートネットワーク |

| イーサネット |

| 同期光ネットワーク |

| その他の伝送技術 |

| 10Gbps以下 |

| 10Gbpsから100Gbps |

| 100Gbps超 |

| 通信サービスプロバイダー |

| インターネットコンテンツプロバイダーおよびキャリアニュートラルプロバイダー |

| ハイパースケールクラウドプロバイダー |

| エンタープライズおよびコロケーションデータセンター |

| その他のエンドユーザー産業(政府・研究、教育など) |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| ASEAN | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 中東 | サウジアラビア |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

| コンポーネント別 | ハードウェア(光ファイバーケーブル、光トランスポート機器(DWDM/CWDMシステム)、光トランスポンダーおよびマックスポンダー、コヒーレント光モジュール(QSFP-DD、OSFP、CFP2-DCOなど)、光ラインシステム(OLS)、ROADM(再構成可能光アドドロップマルチプレクサー)システム、光増幅器(EDFA/ラマン)を含む) | ||

| ソフトウェア(ネットワークオペレーティングシステム(NOS)、ソフトウェア定義ネットワーキング(SDN)コントローラー、ネットワークオーケストレーションプラットフォーム、ネットワーク管理システム(NMS)、エレメント管理システム(EMS)、クラウドネットワークコントローラー、トラフィックエンジニアリングソフトウェアを含む) | |||

| サービス(ネットワーク計画・設計、ファイバールートエンジニアリング、コンサルティング、展開・設置、システム統合、データセンター相互接続(DCI)実装、クラウド接続統合、テストおよびコミッショニングを含む) | |||

| 技術別 | 高密度波長分割多重 | ||

| 光トランスポートネットワーク | |||

| イーサネット | |||

| 同期光ネットワーク | |||

| その他の伝送技術 | |||

| 帯域幅別 | 10Gbps以下 | ||

| 10Gbpsから100Gbps | |||

| 100Gbps超 | |||

| エンドユーザー産業別 | 通信サービスプロバイダー | ||

| インターネットコンテンツプロバイダーおよびキャリアニュートラルプロバイダー | |||

| ハイパースケールクラウドプロバイダー | |||

| エンタープライズおよびコロケーションデータセンター | |||

| その他のエンドユーザー産業(政府・研究、教育など) | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| 南米その他 | |||

| 欧州 | ドイツ | ||

| 英国 | |||

| フランス | |||

| イタリア | |||

| スペイン | |||

| ロシア | |||

| 欧州その他 | |||

| アジア太平洋 | 中国 | ||

| インド | |||

| 日本 | |||

| 韓国 | |||

| オーストラリア | |||

| ASEAN | |||

| アジア太平洋その他 | |||

| 中東・アフリカ | 中東 | サウジアラビア | |

| アラブ首長国連邦 | |||

| トルコ | |||

| 中東その他 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| アフリカその他 | |||

レポートで回答される主要な質問

クラウドバックボーンファイバーインフラストラクチャ市場の2026年の規模はどのくらいで、今後どのように推移するか?

クラウドバックボーンファイバーインフラストラクチャ市場は2026年に271.9 ビリオン 米ドルに達し、CAGR 19.19%で2031年までに654 ビリオン 米ドルに達すると予測されています。

クラウドバックボーンファイバーインフラストラクチャにおける支出をリードするコンポーネントカテゴリーはどれか?

ハードウェアは2025年に66.45%のシェアでリードしており、大規模なルート建設にはケーブル、トランスポンダー、増幅器、コヒーレント光学への多大な支出が依然として必要なためです。

クラウドネットワーク向けバックボーンファイバー需要の最速成長を牽引しているのは何か?

AIトラフィックの成長、ハイパースケールデータセンターの建設、および400Gおよび800Gトランスポートへの移行が、長距離および相互接続ファイバー需要を増加させる主な要因です。

この分野で最も成長の速い技術はどれか?

イーサネットは最も成長の速い技術セグメントであり、IP-over-DWDMの設計が採用されるにつれて2031年までにCAGR 20.90%で拡大すると予測されています。

新規展開のバックボーン標準となりつつある帯域幅層はどれか?

100Gbps超は2025年に58.81%のシェアを保有し、CAGR 22.26%で拡大すると予測されており、400Gおよび800Gが新規ルートの標準となりつつあることを示しています。

クラウドバックボーンファイバーインフラストラクチャで最も急速に拡大している地域はどこか?

アジア太平洋地域は最も成長の速い地域セグメントであり、主要コリドー全体でのデータセンター拡張とケーブル投資に支えられ、2031年までにCAGR 21.34%で拡大すると予測されています。

最終更新日: