クリニカルインテリジェンス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 10.67 十億米ドル |

| 市場規模 (2031) | 19.02 十億米ドル |

| 成長率 (2026 - 2031) | 12.25% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

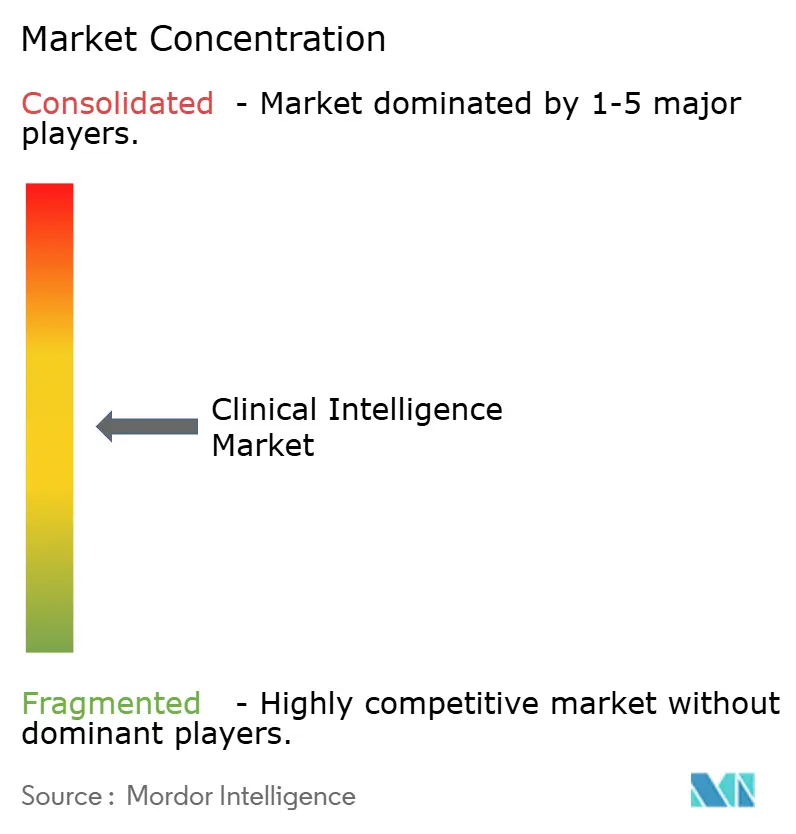

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリニカルインテリジェンス市場分析

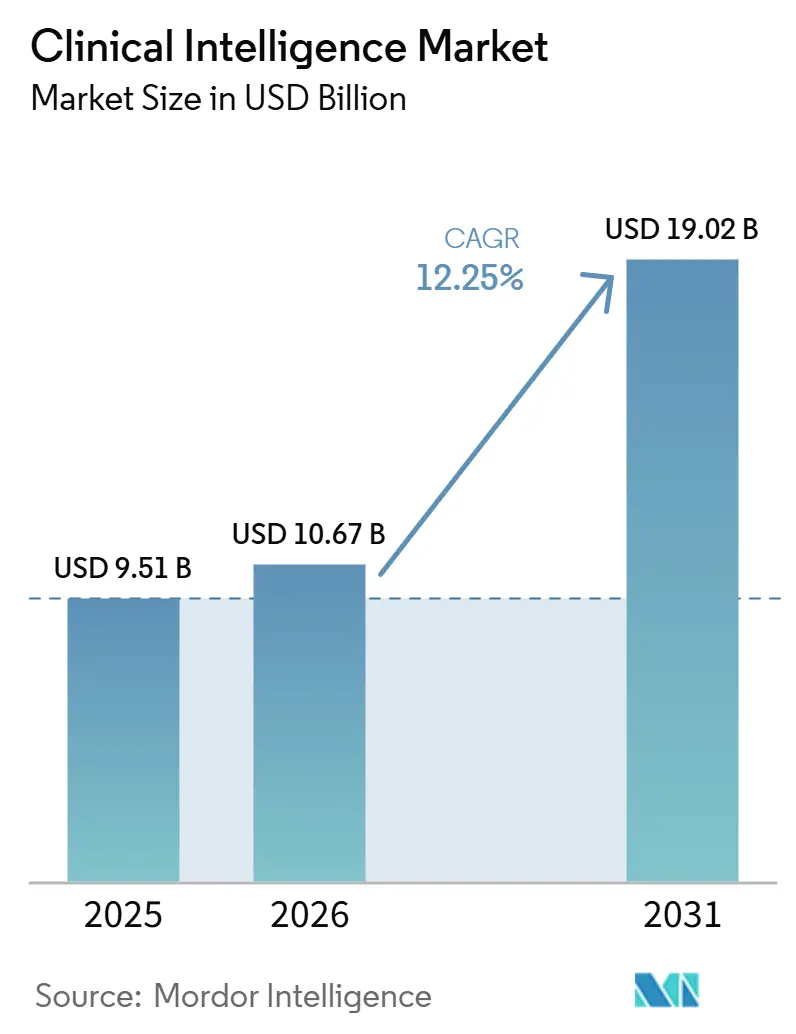

クリニカルインテリジェンス市場規模は、2025年の95.1億米ドル、2026年の106.7億米ドルから2031年までに190.2億米ドルに拡大し、2026年から2031年にかけて12.25%のCAGRを記録すると予測されています。

クリニカルインテリジェンス市場は、医療システムが臨床データをコンプライアンス記録としてのみ扱うのではなく、契約パフォーマンス、品質目標、エピソードレベルのコスト管理に結びついた業務ツールとして活用するようになったことで拡大しています。EHRデータ、クレームストリーム、社会的決定要因データの組み合わせが広がることで、データ取り込みの障壁が低下し、ケアバリエーション管理、ファーマコゲノミクスに基づく処方、治験マッチング、リアルタイムの集団リスク層別化にわたるユースケースが拡大しています。クリニカルインテリジェンス市場はまた、価値に基づくケア契約とAI対応ワークフローアクショニングの間のより強固な連携を反映しており、これが過去データとリアルタイムデータを積極的なケア提供中の意思決定に変換できるプラットフォームへの要を牽引しています。ソフトウェアとクラウド提供は現在の収益基盤を支え続けていますが、EHRベンダー、アナリティクス専門企業、クラウド連携プラットフォームがデータ近接性、モジュール型価格設定、より強固なワークフロー統合を推進する中、クリニカルインテリジェンス市場の競争は激化しており、一方で相互運用性のギャップ、AI検証の要求、医療提供者の購買サイクルの長期化が近期の転換を引き続き制限しています。

レポートの主要ポイント

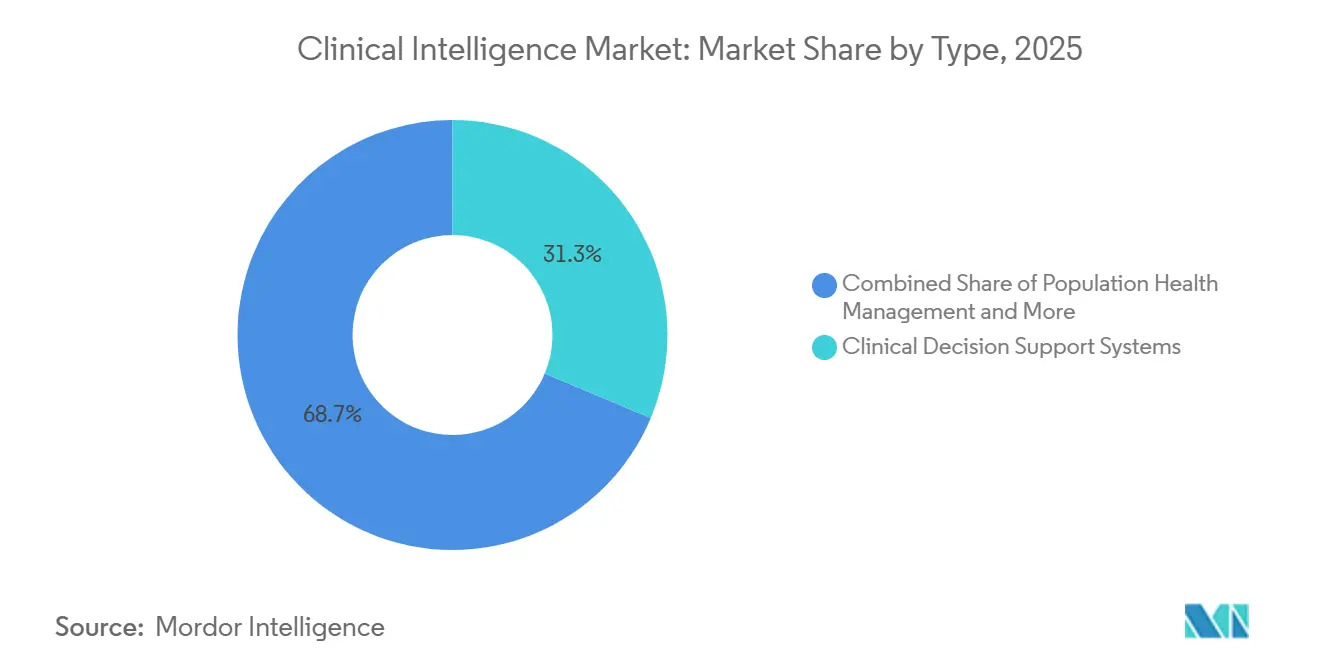

- タイプ別では、臨床意思決定支援システムが2025年の収益の31.31%を占め、回顧的パフォーマンス管理・予測分析は2031年にかけて15.38%のCAGRで拡大すると予測されています。

- コンポーネント別では、ソフトウェアが2025年の収益の56.24%を占め、サービスは2031年にかけて16.52%の最高CAGRを記録すると予測されています。

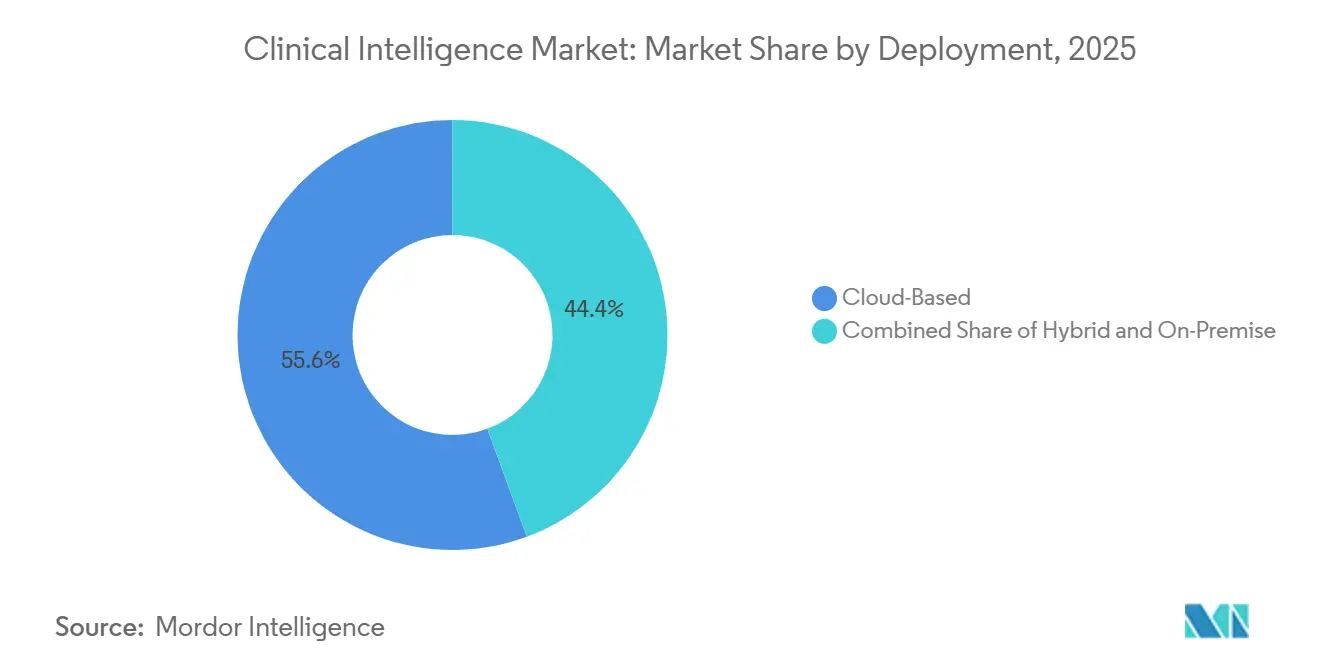

- デプロイメント別では、クラウドベースの提供が2025年の収益の55.64%を占め、ハイブリッドデプロイメントは2031年にかけて16.62%のCAGRで最も速く成長すると予測されています。

- エンドユーザー別では、病院が2025年の収益の48.26%を占め、医療提供者は2031年にかけて15.95%のCAGRで拡大すると予測されています。

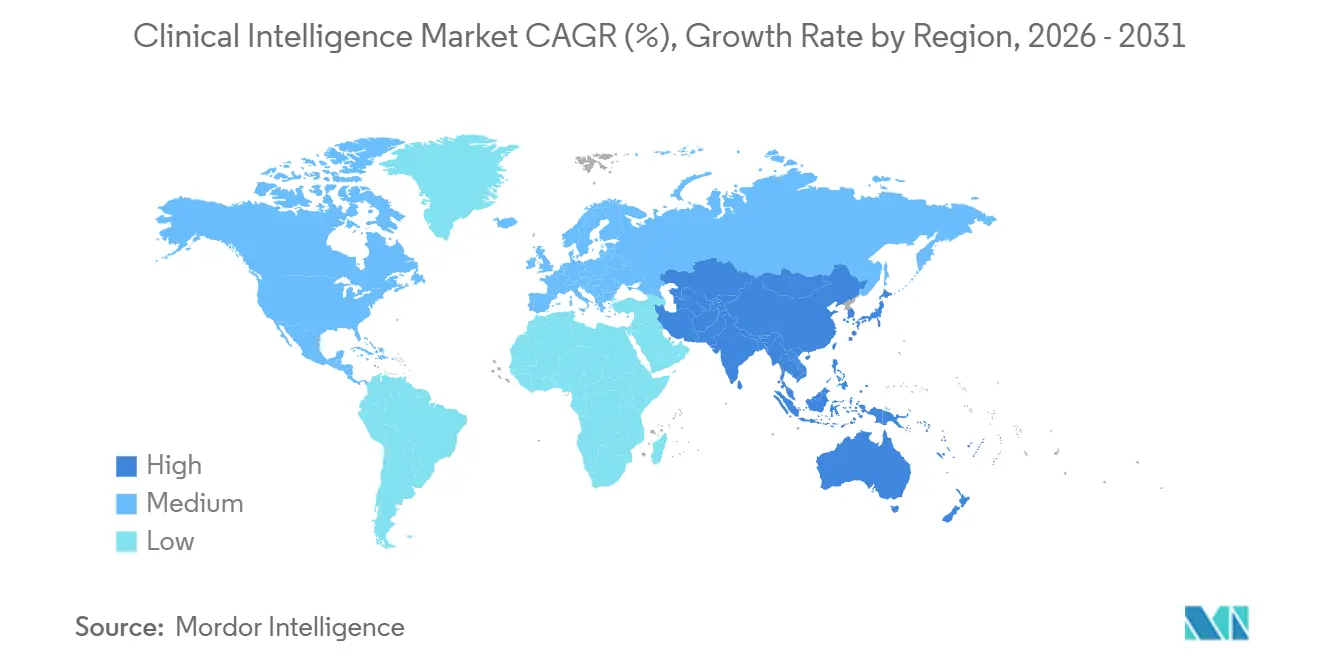

- 地域別では、北米が2025年の市場規模の43.61%のシェアを占め、アジア太平洋は2031年にかけて16.15%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクリニカルインテリジェンス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EHR、クレーム、臨床データレイクの普及 | +2.8% | グローバル、北米および欧州に集中 | 中期(2〜4年) |

| 回顧的レポートからリアルタイム臨床アクショニングへの移行 | +2.5% | 北米、西欧、APACコア | 中期(2〜4年) |

| 臨床ワークフローオーケストレーションにおけるAIコパイロットの採用 | +2.2% | 北米、APAC新興 | 短期(2年以内) |

| 価値に基づくケア契約が測定可能なケアバリエーション削減を要求 | +1.8% | 北米および欧州、APACへの波及 | 中期(2〜4年) |

| ファーマコゲノミクスおよびプレシジョンメディシンコンテンツの拡大 | +1.2% | 北米、中東、APAC新興 | 長期(4年以上) |

| 治験マッチングおよびエビデンス生成のためのクロスエンタープライズデータ融合 | +1.0% | 北米、EU研究ネットワーク、グローバル治験サイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

EHR、クレーム、臨床データレイクの普及

クリニカルインテリジェンス市場は、EHRシステム、クレーム環境、社会的決定要因インプットにわたって広がる、より大規模かつ分散した臨床データベースから構造的な支援を得ています。2024年にEHR採用率がEU加盟国全体で83%に達したことは、機関規模でのアナリティクスおよびモデル開発に向けた縦断的患者データのプールが大幅に充実していることを示しています[1]欧州委員会 / Euronews、「欧州のeヘルス、医療記録へのアクセスとデジタルリテラシー、先頭はどこか」、Euronews、euronews.com。より重要な変化は、医療ステムが生の記録を機関の境界を越えて移動させることなくモデルのトレーニングと推論を実行できるフェデレーテッドアナリティクスレイヤーを構築していることです。この変化により、組織はHIPAAおよびGDPRのガードレール内に留まりながらデータ生成から臨床アクションまでの経路を短縮できるため、スピードとプライバシーのトレードオフが軽減されます。クリニカルインテリジェンス市場は、そのため複数のソースにわたる分散データファブリックを管理できるベンダーを優遇しており、そのようなプラットフォームは単一インスタンスの取り込みツールよりも大規模な契約と幅広いユースケースをサポートするのに有利な立場にあります。

回顧的レポートからリアルタイム臨床アクショニングへの移行

クリニカルインテリジェンス市場は、管理レビュー向けに構築された回顧的レポートツールから離れ、臨床的な遭遇そのものの中で意思決定に影響を与えることができるリアルタイムシステムへと移行しています。CMSは、BPCI Advancedプログラムがベースラインと比較してエピソードあたりの支払いを1,014米ドル削減し、外科的エピソードではエピソードあたり1,694米ドルの削減を示したと報告しており、これによりバリエーションがコスト漏洩に転じる前に対処するツールを採用する測定可能な理由が医療提供者に与えられています[2]メディケア・メディケイドサービスセンター、「BPCI Advanced評価、第6回年次報告書」、CMSイノベーションセンター、cms.gov。これはまた、これらのプラットフォームを購入する主体が品質チームから、積極的なパフォーマンス期間中に目に見える節約を求めるファイナンスリーダーや価値に基づく契約チームへとシフトしていることを変えています。これはクリニカルインテリジェンス市場のエビデンス閾値を引き上げており、タイミングが重要な契約においてはエンカウンターレベルの解像度を持たない広範なダッシュボードの有用性が低下しています。その結果、特にバンドル支払いやアカウンタブルケアの圧力にさらされているシステムにおいて、過去のケアパターンを即時のワークフローガイダンスに結びつけるプラットフォームへの強い選好が生まれています。

臨床ワークフローオーケストレーションにおけるAIコパイロットの採用

クリニカルインテリジェンス市場はまた、ガイダンスを外部ではなく臨床医のワークフロー内に配置するアンビエントAIドキュメンテーションおよびエージェントベースのワークフローツールによっても前進しています。Microsoftは2025年にCopilot StudioのHealthcare Agent Serviceを一般提供し、EHR連携ワークフロー内の信頼できる臨床ソースと患者履歴に紐付けられた根拠のある生成AI回答を提供しました。Epic Systemsは2025年9月にCuriosityを立ち上げ、Cosmos上の1,000億件以上の患者医療イベントでトレーニングし、疾患リスク、入院期間、治療アウトカムの推定機能を含み、仮想ラボアクセスは2026年2月から研究者に開放されました。これらの動きはエビデンス生成とベッドサイドでの使用の間のフィードバックループを短縮しており、臨床医が同じエンカウンター中に推奨を受け入れたり上書きしたりできるため、クリニカルイテリジェンス市場にとって重要です。分離されたアナリティクス環境に依存するベンダーは、基礎となるモデルが技術的に優れていても、ワークフローへの適合性がアナリティクスの深さと同等に重要になっているため、置き換えリスクが高まっています。

価値に基づくケア契約が測定可能なケアバリエーション削減を要求

クリニカルインテリジェンス市場は、価値に基づく契約が測定可能なケアバリエーションと財務パフォーマンスを同じ業務フレームに組み込むようになったため、裁量的ソフトウェアとして扱うことが難しくなっています。様々な情報源が、エピソードあたり最大20,000米ドルの削減を示す専門コホートや、ベンチマークと比較して会員一人あたり月間コストが1,900米ドル低い慢性疾患集団を示すクレームベースのエビデンスを指摘しており、これがエンタープライズバイヤーがパフォーマンス改善に結びついたプラットフォームに資金を投じる理由を説明しています。また、6,600人以上の患者を対象としたCitiusTech分析も引用されており、症例の3%が真の臨床外れ値であり、インライヤー集団と比較して700%高いコストと関連していることが示され、少数の症例が廃棄物の大部分を生み出す可能性があることが明らかになっています。このコスト集中はクリニカルインテリジェンス市場を支持しており、プラットフォームが介入の見返りが最も高い小規模なコホートを特定できる場合に経済的根拠がより明確になります。また、キャピテーションおよびダウンサイドリスク契約に参入する専門家グループが、バリエーション、利用、介入タイミングに関する同様の可視性を必要とするようになったため、大規模病院システムを超えた需要も拡大しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| マルチベンダー臨床スタック全体の相互運用性の摩擦 | -1.5% | グローバル、断片化した医療提供者市場で最も深刻 | 中期(2〜4年) |

| AI対応臨床推奨の検証負担 | -1.0% | 北米、欧州 | 長期(4年以上) |

| ワークフローアラート疲労とブラックボックススコアに対する医師の低い信頼 | -0.8% | グローバル | 短期(2年以内) |

| 医療提供者組織における予算圧縮と長い販売サイクル | -0.7% | 北米および欧州、APACで新興 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

マルチベンダー臨床スタック全体の相互運用性の摩擦

クリニカルインテリジェンス市場は、EHR、クレーム、画像診断、その他の臨床データシステム間のセマンティックな不整合が、多くのベンダーが示唆するよりもデプロイメントを遅く、コスト高にするため、依然として大きな実行上の障壁に直面しています。Frontiers in Health Servicesの2025年の系統的レビューでは、HL7 FHIR、SNOMED CT、LOINCの採用が不均一であり、API標準化のギャップとともに、ワークフローの非効率性と意思決定の遅延を引き続き生み出していることが明らかになりました。Epic Systems、Oracle Health、athenahealth間のマルチEHR統合の負担は、追加されるソースごとにデータ処理の分岐数が増加し、実装の労力が増大します。米国のTEFCAや欧州の欧州健康データスペースなどのガバナンスの取り組みは、信頼とアクセスルールを改善しています。それでも、ベンダー固有のFHIR実装内のセマンティックな違いを完全には解決していません。これは、クリニカルインテリジェンス市場が内部エンジニアリング能力を持つ大規模な医療提供者にとっては依然として容易であることを意味します。同時に、中規模システムは価値実現までの時間が長く、プラットフォーム投資の実現リターンが低くなっています。

AI対応臨床推奨の検証負担

クリニカルインテリジェンス市場はまた、医療提供者とベンダーがAI対応臨床支援の不確実な検証・コンプライアンス環境の中で依然として運営しているため、購買サイクルが遅くなっています。FDAは2026年1月にCDSガイダンスを改訂し、更新によりデバイス分類の閾値が一部明確化されましたが、AI固有の規制経路は依然として実質的に未定義のままです。Journal of Medical Internet Researchの2025年の研究では、AIサポートが精度を向上させた場合でも、医師のAI依存度の平均相対値はわずか10.04%であることが明らかになり、信頼の問題はモデルパフォーマンスの向上だけでは解決されないことが示されています。その結果、クリニカルインテリジェンス市場のベンダーは、デプロイメントが臨床環境内でスケールする前に、検証プログラム、インターフェース再設計、ガバナンス管理により多くの時間を費やす必要があります。この負担は、規制、品質、実装リソースを持つ大規模な既存企業を優遇し、小規模な挑戦者はより高い実行リスクと長い収益転換サイクルを抱えています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:回顧的アナリティクスがCDSS主導の現状を打破

臨床意思決定支援システムは2025年のクリニカルインテリジェンス市場シェアの31.31%を占め、現在の収益構成において最大のタイプセグメントとなっています。この地位は、EHRワークフローへの深い統合と、病院がCDSSを避けられなくするペイヤー主導のエビデンスに基づく処方要件を反映しています。クリニカルインテリジェンス市場において、Epic SystemsおよびOracle Health環境に組み込まれたCDSSツールは、データ転送の遅延後ではなく入力時点で臨床イベントから推奨を生成できるため、直接的なデータ近接性の恩恵を受けています。ポピュレーションヘルスマネジメントは、リスク負担組織が依然として患者パネルの可視性を必要としているため、2番目に大きいタイプセグメントであり続けていますが、断片化したクロスペイヤーデータフローが一部の市場でこれらのツールの完全な価値を引き続き制限しています。品質改善・パフォーマンス測定システムも、特に欧州システム全体で、国家品質レジストリとアウトカムベースの償還フレームワークがより強固なレポーティング規律を要求する中で地位を確立しています。

回顧的パフォーマンス管理・予測分析は最も成長の速いタイプセグメントであり、2026年から2031年にかけて15.38%のCAGRを記録し、そのペースはクリニカルインテリジェンス市場全体を大きく上回っています。この成長は、積極的な価値に基づく契約の中で過去のケアバリエーションを将来のコストおよびアウトカム予測に結びつける必要がある医療提供者からの需要を反映しています。2026年のnpj Digital Medicine研究では、自動化されたファーマコゲノミクス推奨システムが手動レビュープロセスでは対応できないスピードと一貫性でエビデンスに基づくアウトプットを生成できることが示されています。これはクリニカルインテリジェンス産業にとって重要であり、回顧的アナリティクスツールはもはや事後レビューに限定されず、リアルタイムの意思決定支援に供給するために構築されるようになっています。回顧的インテリジェンスとエンカウンターレベルのインテリジェンスの実際の境界は縮小しており、クリニカルインテリジェンス市場のバイヤーは以前の調達サイクルよりもこれらのプラットフォームをCDSSツールとより直接的に比較するようになっています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

コンポーネント別:サービスが高付加価値提供レイヤーとして台頭

ソフトウェアは2025年の収益の56.24%を占め、クリニカルインテリジェンス市場全体でリーディングコンポーネントとしての地位を維持しました。医療提供者は、バラバラなツールを組み合わせるのではなく、データ取り込み、ガバナンス、アナリティクス、AI実行を一つの環境に統合するプラットフォームへの支出を継続しています。この収益リードは、アプリケーションをコアデータインフラに結びつけるサブスクリプションライセンスとバンドル戦略によって強化されており、時間の経過とともにワークフロー依存度を深めています。より多くのワークロードがクラウド環境に移行しているため、ハードウェアは支出の小さな部分を占めるようになっていますが、ローカル処理とデータレジデンシーが依然として重要なゲノミクスおよび画像診断の特定の設定では高性能コンピューティングが依然として重要です。この構造は、実装の深さが顧客価値のより大きな部分を占めるようになっても、クリニカルインテリジェンス市場が依然として主にプラットフォームを通じて収益化していることを示しています。

サービスは最も成長の速いコンポーネントであり、2026年から2031年にかけて16.52%のCAGRを記録しています。これは多くの組織がソフトウェアを購入できても、そこから価値を引き出すために必要な運用準備が依然として不足しているためです。医療提供者の状況全体でデータサイエンス能力、ワークフロー再設計能力、マネージドアナリティクスサポートに大きなギャップがあります。また、UnitedHealth Groupの2026年向け15億米ドルのAI投資コミットメントも、大規模な統合プレイヤーが小規模システムが依然として外部パートナーから調達する必要がある能力を内部化できることの証として引用されています。クリニカルインテリジェンス産業において、ファーマコゲノミクス統合、マルチソースデータガバナンス、ワークフロー組み込みに関連するサービス業務は、従来のレポーティング設定よりも大きな戦略的価値を持っています。そのため、クリニカルインテリジェンス市場では、単純な技術的デプロイメントだけでなく、実装、最適化、変更管理を中心としたより強固なサービスレイヤーが台頭しています。

デプロイメント別:ハイブリッドアーキテクチャが純粋なクラウドデプロイメントを上回る

クラウドベースのデプロイメントは2025年の収益の55.64%を占め、クリニカルインテリジェンス市場における支配的な提供モデルとなりました。医療システムは、オンプレミスのアップグレードサイクルを排除し、内部ITオーバーヘッドを削減するた、HIPAA準拠の地域ホスト型クラウド環境をますます受け入れています。クラウド採用の最も強い集中は、Microsoft Azure Health、AWS HealthLake、Google Vertex AI Healthcareにわたる大規模なベンダーエコシステムがすでに成熟している北米と西欧に残っています。オンプレミスデプロイメントは、厳格なデータレジデンシー制約または公共ネットワークルールを持つ設定では依然として存在しています。これは、クラウドが今日最大の収益基盤であり続けているとしても、クリニカルインテリジェンス市場が均一なクラウドモデルに向かっていないことを意味します。

ハイブリッドデプロイメントは最も成長の速いカテゴリーであり、2026年から2031年にかけて16.62%のCAGRを記録しています。これは多くのバイヤーが、非識別化ワークロードにクラウド連携AIツールを使用しながら、機密性の高い患者データをローカルまたはソブリンインフラに保持したいと考えているためです。2025年7月に発表されたフランスのAIと健康データに関する国家戦略は、ソブリンAIホスティングとEU域外へのデータ転送なしを明示的に支持しており、ハイブリッド設定への調達バイアスを生み出しています。欧州健康データスペースは2025年3月に発効し、国家データレジデンシー基準を維持しながら国境を越えた相互運用性要件を強化しました[3]フランス保健省 / Health Data Hub、「AIと健康データに関する国家戦略の発表」、Health Data Hub、health-data-hub.fr。クリニカルインテリジェンス市場において、この管轄管理とアナリティクスの柔軟性の組み合わせは、ストレージとAI推論レイヤーの両方にわたって確実性を必要とする欧州の医療提供者にとって実際的な答えになりつつあります。そのため、このセグメントは純粋なクラウドよりも速く成長しており、クラウドが依然として大きなインストールベースを保持しているにもかかわらずです。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:リスク契約の拡大に伴い医療提供者がより速く拡大

病院は2025年の収益の48.26%を占め、クリニカルインテリジェンス市場において最大のエンドユーザーグループとしての地位を維持しました。その優位性は、より高い購買力、品質レポーティング義務への大きな露出、アナリティクス投資のより高いリターンをもたらす複雑な多疾患合併集団の存在から来ています。病院はまた、ケアバリエーション管理、入院期間予測、敗血症アラート、外科的ドキュメンテーション自動化など複数の機能にわたってこれらのプラットフォームを使用しており、平均契約価値を高め、ベンダーの定着を深めています。薬局は、特にファーマコゲノミクスコンテンツが拡大し、臨床インテリジェンスツールが投薬決定と調剤ワークフローにづくにつれて、小規模ながら増加しているユーザーグループです。Foundation Medicineの2026年5月のFulgent GeneticsとのFoundationOne PGxの立ち上げは、腫瘍学処方のためのCYP2C19、CYP2D6、DPYD、UGT1A1などの実用的な遺伝子をカバーしており、プレシジョンメディシンが投薬関連インテリジェンスの需要の端をどのように広げているかを示しています。

医療提供者は最も成長の速いエンドユーザーカテゴリーであり、2026年から2031年にかけて15.95%のCAGRを記録しており、クリニカルインテリジェンス市場の成長がエンタープライズ病院システムを超えて広がっていることを示しています。このシフトは、以前は高度なアナリティクスの必要性が低かった医師グループやその他の医療提供者組織にダウンサイドリスクを移転するメディケアアドバンテージおよび商業的価値に基づくプログラムへの移行によるものです。また、Wellsheetの2025年7月のマルチディシプリナリーAIコパイロットの立ち上げがチャーティング時間を50%削減したことも引用されており、製品の参入点が非病院設定のエンカウンターレベルのワークフロー自動化に向かっていることを示しています。これはクリニカルインテリジェンス市場のターゲットアカウント数を拡大しますが、アカウントあたりの収益は大規模病院契約よりも低くなる可能性があります。エンドユーザーの構成は、より多くの医療提供者組織が日常のケア提供と契約パフォーマンスに直接結びついたモジュール型機能を採用する高ボリュームモデルへとシフトしています。

地域分析

北米は2025年のクリニカルインテリジェンス市場シェアの43.61%を占め、収益への最大の地域貢献者となりました。この地域は、密な価値に基づくケアインフラ、成熟したEHRベース、統合医療システムによる集中的な技術投資の恩恵を受けています。米国は、CMSの支払いモデルが管理されていないケアバリエーションに直接的な財務的影響を与え、エンカウンターレベルでのリアルタイム臨床支援への明確な需要を生み出しているため、最大の国別市場であり続けています。Oracleは2026年3月に、Oracle Health Clinical AI Agentが米国のデプロイメント全体で20万時間以上の医師時間の節約を生み出したと述べ、AtlantiCareはドキュメンテーション時間の41%削減を報告しており、バイヤーがクリニカルインテリジェンス市場を評価する際の具体的なワークフローベンチマークを提供しています。カナダとメキシコは増分的な需要を加えており、カナダの州システムは予測アナリティクスを使用して選択的バックログと高齢化人口統計に関連する長期ケアの圧力を管理しています。

欧州はクリニカルインテリジェンス市場において2番目に大きな地域ブロックであり、ドイツと英国が地域内で最も重要な成長の極として際立っています。2026年2月に発表されたドイツのGEMEINSAM DIGITAL 2026戦略は、2028年までに70%以上の医療・介護施設でAI支援臨床ドキュメンテーションを目標とし、電子患者記録のアクティブユーザーを2030年までに400万人から2,000万人に増やすことを目指しています。フランスの2025年7月のAIと健康データに関する国家戦略は、自動化された臨床ドキュメンテーションを最優先の近期AIユースケースとして特定し、ソブリンデータホスティングと欧州健康データスペースの準備に結びつけました。英国はNHSの相互運用性要求を通じてレガシーアナリティクスシステムの置き換えを加速しており、イタリアとスペインは公共デジタル化プログラムがポピュレーションヘルスマネジメントとベンチマーキングツールへの初期需要を生み出している中堅市場であり続けています。

アジア太平洋はクリニカルインテリジェンス市場において最も成長の速い地域セグメントであり、2026年から2031年にかけて16.15%のCAGRを記録しています。中国、インド、韓国、オーストラリア、日本にわたる政府主導の医療デジタル化がアナリティクス採用とワークフロー自動化のより強固な基盤を構築しています。インドの国家デジタル健康ミッションは、健康識別子を標準化し、AI連携コミュニティ健康介入のためのデータ基盤を強化することで、ポピュレーションヘルスツールのアドレス可能な環境を拡大しています。韓国のコネクテッド病院投資と日本の高齢化人口は、慢性疾患管理と高齢者ケアにおける予測ツールへの需要を支えています。中東・アフリカでは、湾岸諸国が採用をリードしており、Oracle、クリーブランドクリニック、G42が2025年5月にUAEを中心としたAIベースのグローバル医療提供プラットフォームを立ち上げる戦略的パートナーシップを発表しており、クリニカルインテリジェンス市場がこの地域でもソブリン能力として扱われていることを示しています。南米は小規模ながら成長している貢献者であり、ブラジルとアルゼンチンは病院システムと拡大する民間医療保険ネットワークを通じてEHR構築からアナリティクス主導のケア管理へと移行しています。

競合状況

クリニカルインテリジェンス市場は中程度に集中しており、Epic Systems、Oracle Health、IQVIA Holdings、Optumなどの大規模統合ベンダーが、Health Catalyst、Veradigm、InterSystemsなどの専門企業とともにエンタープライズ医療提供者契約を競っています。データ近接性が主要な競争優位の源泉となっており、EHRワークフロー内で運営するベンダーはより豊富なトレーニングデータを蓄積し、より少ない摩擦でケア提供に推奨をフィードバックできます。このダイナミクスはクリニカルインテリジェンス市場の統合を強化しており、組み込みインテリジェンスツールが既存のコアシステム契約を隣接するアナリティクスカテゴリーに拡張できるためです。Epic Systemsの2025年9月に立ち上げられたCuriosityは、Cosmosデータ環境上に構築され、1,000億件以上の患者医療イベントでトレーニングされた医療インテリジェンスレイヤーを通じてこのアプローチを示しています。Oracleも同様の道を歩んでおり、2026年3月のClinical AI Agentに関する更新では、ワークフロー自動化とドキュメンテーション節約がライブの医療提供者環境での競争的証拠として使用されています。

クリニカルインテリジェンス市場の第2層ベンダーは、異種EHR環境で運営し、よりスムーズなクロスシステムデータ処理を必要とするバイヤーに対して、相互運用性ミドルウェア、専門データアセット、サービス重視のデプロイメントモデルに注力することで対応しています。CitiusTechとInterSystemsは、バイヤーが異種EHR環境で運営し、よりスムーズなクロスステムデータ処理を必要とする場合に地位を確立している企業の例として挙げられています。IQVIAの2026年3月のIQVIA.aiの発表は、臨床、商業、リアルワールドデータドメインを統一されたワークフロー内で接続できるオーケストレーテッドAIエージェントに向けてこの分野がどのように移行しているかを示しています。2025年12月のAWSとのコラボレーションは、インフラの整合がバックエンドの技術的選択ではなく競争モデルの一部になりつつあることをさらに示しています。

クリニカルインテリジェンス市場のホワイトスペース機会は、医療公平性アナリティクスの周辺に生まれており、現在のプラットフォームは規制当局の注目が高まっているにもかかわらず、依然として人種・収入別の層別レポーティングが限られています。ターゲットアカウントベースもクラウド連携提供とモジュール型製品設計が小規模なリスク負担グループをより商業的に実行可能にするため、医療提供者組織に向けて下方に移動しています。これは潜在的なデプロイメントの範囲を広げていますが、同時に大規模な一回限りのエンタープライズ動作から価格設定とパッケージングを変えています。FDA CDSガイダンスおよびEU AI法との規制整合も、販売ポイントから基本的な資格要件へとシフトしており、小規模な挑戦者の参入障壁を高めています。これらのパターンを総合すると、クリニカルインテリジェンス市場は競争的であり続けるが、優位性はアナリティクスの主張だけでなく、ワークフロー組み込み、実装の深さ、規制準備にますます依存するようになることが示唆されます。

クリニカルインテリジェンス産業リーダー

Oracle Corporation

IQVIA Holdings Inc.

Epic Systems Corporation

UnitedHealth Group Incorporated

GE HealthCare Technologies Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:Oracle HealthはTheatorと提携し、AIを活用した外科手術ビデオアナリティクスと自動化ドキュメンテーションをOracleのEHRプラットフォームに統合し、Oracle Cloud Infrastructure上に展開して外科手術データを手動口述なしで直接EHRに書き込み、Oracleエコシステム内で初めて米国の病院ネットワーク全体の手術室への臨床AIドキュメンテーションカバレッジを拡大しました。

- 2026年3月:IQVIAはNVIDIA GTCでIQVIA.aiを発表しました。これは、人間の引き継ぎなしに臨床、商業、リアルワールドデータドメイン全体でAIエージェントを調整するよう設計された統合エージェント型AIプラットフォームであり、初期リリースは臨床試験、メディカルアフェアーズ、商業アナリティクスにわたる高価値ユースケースをカバーしています。

グローバルクリニカルインテリジェンス市場レポートの範囲

レポートの範囲として、クリニカルインテリジェンスとは、臨床意思決定の強化、患者アウトカムの改善、業務効率の最適化、および医療提供者がパーソナライズされたエビデンスに基づくケアを提供するための支援を目的として、医療データにデータアナリティクス、人工知能、機械学習技術を適用することです。これは、診断、治療、健康管理戦略に情報を提供するために、生の臨床データを実用的なインサイトに変換することを含みます。

クリニカルインテリジェンス市場は、タイプ別に臨床意思決定支援システム、ポピュレーションヘルスマネジメント、回顧的パフォーマンス管理・予測分析、臨床ベンチマーキング、品質改善・パフォーマンス測定システムにセグメント化されています。コンポーネント別では、市場はソフトウェア、サービス、ハードウェアにセグメント化されています。デプロイメント別では、市場はクラウドベース、オンプレミス、ハイブリッドにセグメント化されています。エンドユーザー別では、市場は病院、医療提供者、薬局、その他のエンドユーザーにセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、グローバルの主要地域にわたる17カ国の推定市場規模とトレンドもカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)で提供されています。

| 臨床意思決定支援システム |

| ポピュレーションヘルスマネジメント |

| 回顧的パフォーマンス管理・予測分析 |

| 臨床ベンチマーキング |

| 品質改善・パフォーマンス測定システム |

| ソフトウェア |

| サービス |

| ハードウェア |

| クラウドベース |

| オンプレミス |

| ハイブリッド |

| 病院 |

| 医療提供者 |

| 薬局 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| タイプ別 | 臨床意思決定支援システム | |

| ポピュレーションヘルスマネジメント | ||

| 回顧的パフォーマンス管理・予測分析 | ||

| 臨床ベンチマーキング | ||

| 品質改善・パフォーマンス測定システム | ||

| コンポーネント別 | ソフトウェア | |

| サービス | ||

| ハードウェア | ||

| デプロイメント別 | クラウドベース | |

| オンプレミス | ||

| ハイブリッド | ||

| エンドユーザー別 | 病院 | |

| 医療提供者 | ||

| 薬局 | ||

| その他のエンドユーザー | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

クリニカルインテリジェンスの現在および予測値はいくらですか?

クリニカルインテリジェンス市場規模は2025年に95.1億米ドルであり、2026年に106.7億米ドルとなり、12.25%のCAGRで2031年までに190.2億米ドルに達すると予測されています。

現在収益をリードしているタイプセグメントはどれですか?

臨床意思決定支援システムは、EHRワークフローへの深い統合とペイヤー連携の処方要件により、2025年に31.31%のシェアでタイプ構成をリードしました。

デプロイメントモデル別で最も速く成長している市場の部分はどこですか?

ハイブリッドデプロイメントは最も成長の速いデプロイメントセグメントであり、2026年から2031年にかけて16.62%のCAGRを記録しています。これは医療提供者がソブリンデータ管理とクラウド連携AIの使用のバランスを取っているためです。

医療提供者がより速く成長するエンドユーザーグループになっているのはなぜですか?

医療提供者は、ダウンサイドリスク契約が高度なクリニカルインテリジェンスツールを医師グループや外来設定に押し込んでいるため、15.95%のCAGRで成長すると予測されています。

収益をリードしている地域と最も速く成長している地域はどこですか?

北米は2025年のグローバル収益の43.61%でリードし、アジア太平洋は2031年にかけて16.15%の最速地域CAGRを記録すると予測されています。

この分野での採用を妨げているものは何ですか?

主な障壁は、マルチベンダー臨床スタック全体の相互運用性の摩擦、AI検証の不確実性、医師の信頼の問題、および医療提供者の予算と購買サイクルの長期化です。

最終更新日: