クリーン水素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

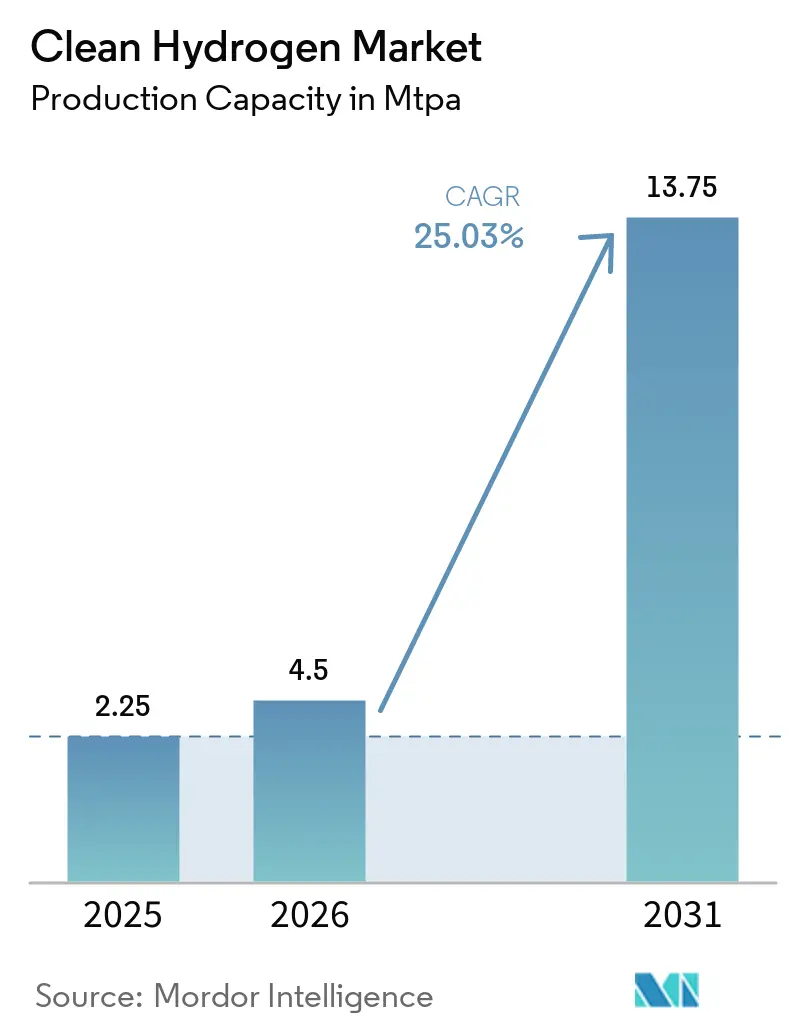

| 市場取引高 (2026) | 4.5 年間百万トン |

| 市場取引高 (2031) | 13.75 年間百万トン |

| 成長率 (2025 - 2030) | 25.03% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリーン水素市場分析

クリーン水素市場の生産能力規模は、2025年の年産220万トンから2026年には年産450万トンに成長し、2026年から2031年にかけて年平均成長率25.03%で2031年までに年産1,375万トンに達すると予測されています。電解槽工場の急速な規模拡大、手厚い生産税額控除、および義務的なグリーン調達制度が水素の供給コストを化石燃料との価格同等水準へと引き下げており、クリーン水素市場は加速した成長軌道に乗っています。ブルー水素は2025年においてもコスト面での優位性を維持していましたが、欧州では電解槽価格が1キロワット当たり2,457米ドル以下、中国サプライヤーからは1キロワット当たり500米ドル以下へと低下しており、プロジェクトパイプラインは再生可能エネルギーを活用した電気分解へとシフトしています。産業ガス大手はパイプライングリッドを転用して長期契約を確保する一方、新規参入企業はモジュール式・コンテナ型電解槽の受注を追い求め、建設スケジュールの短縮を図っています。同時に、各国政府はギガワット規模のプロジェクトに合計200億米ドルを超える補助金を投入し、投資適格条件での民間債務を呼び込んでいます。

主要レポートのポイント

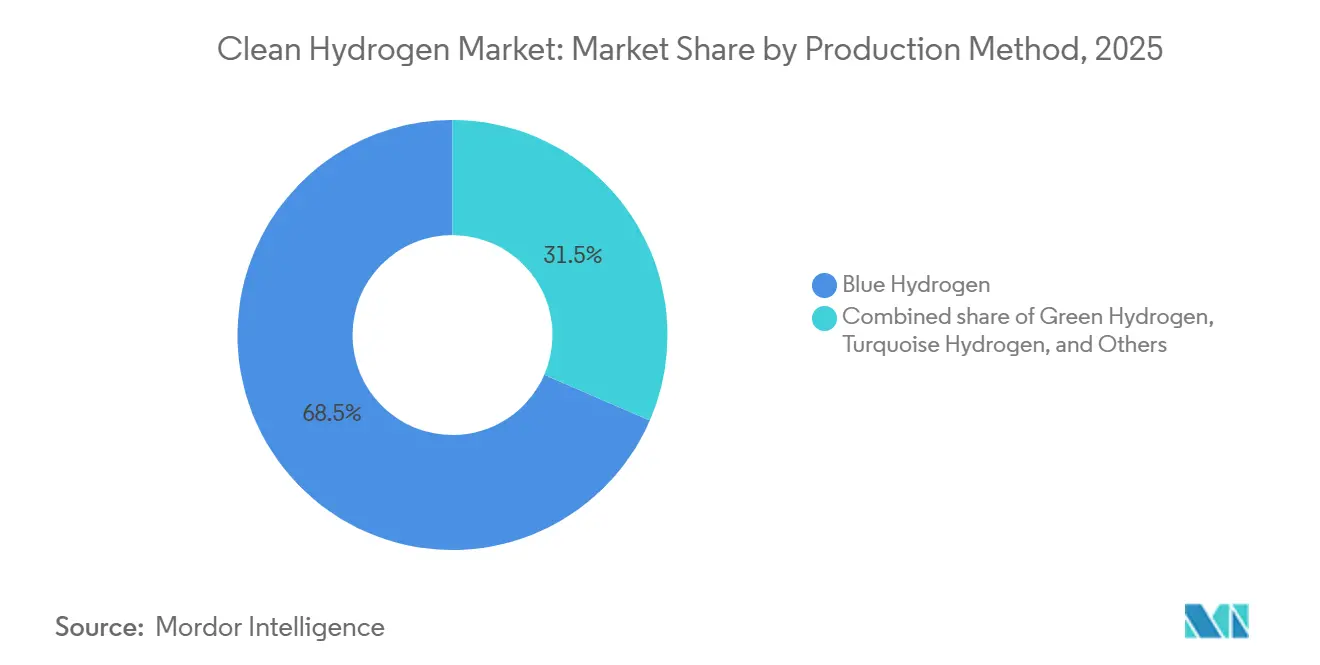

- ブルー水素は2025年のクリーン水素市場シェアの68.5%を占め、グリーン水素は2031年に向けて年平均成長率34.6%で最も速い成長が予測されています。

- アルカリ型電解槽は2025年のクリーン水素市場規模の58.9%を占め、PEMセグメントは2026年から2031年にかけて年平均成長率32.3%で最高の成長率を記録すると予測されています。

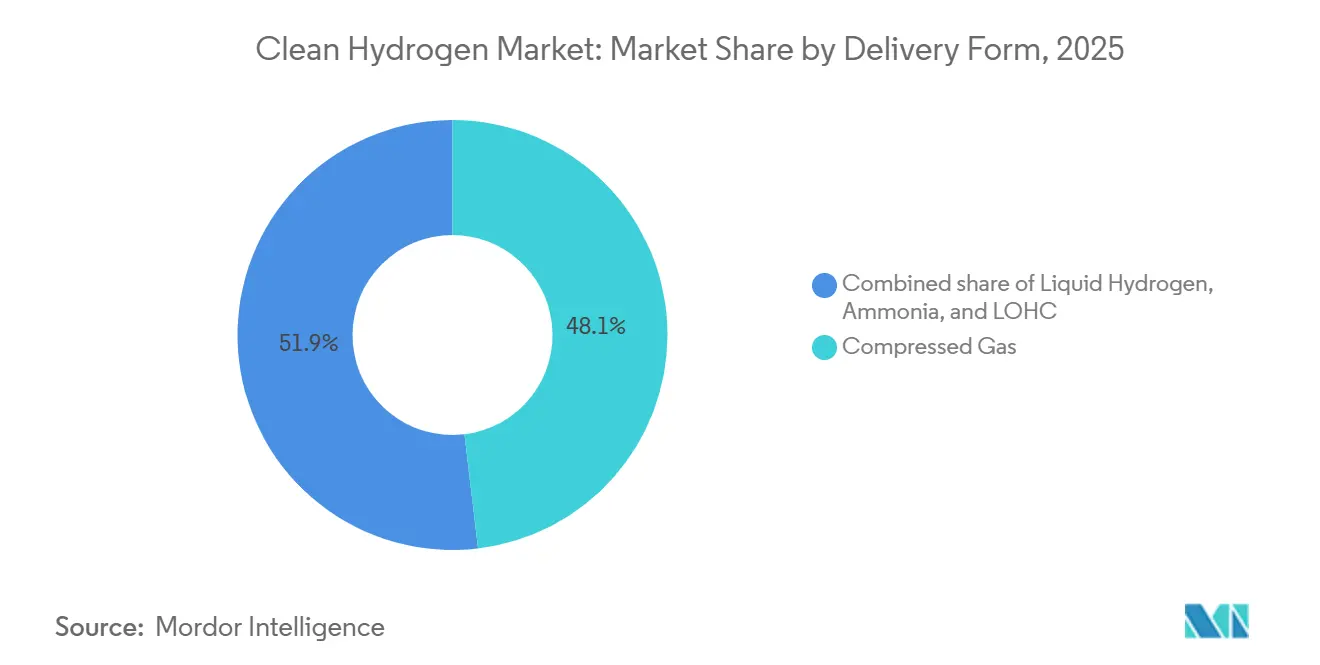

- 圧縮ガス供給は2025年のクリーン水素市場シェアの48.1%を占め、液体水素は2031年にかけて年平均成長率30.9%で拡大する見込みです。

- 産業用途は2025年のクリーン水素市場規模の53.8%を占め、輸送需要は2031年に向けて年平均成長率35.7%で最も速く拡大する見込みです。

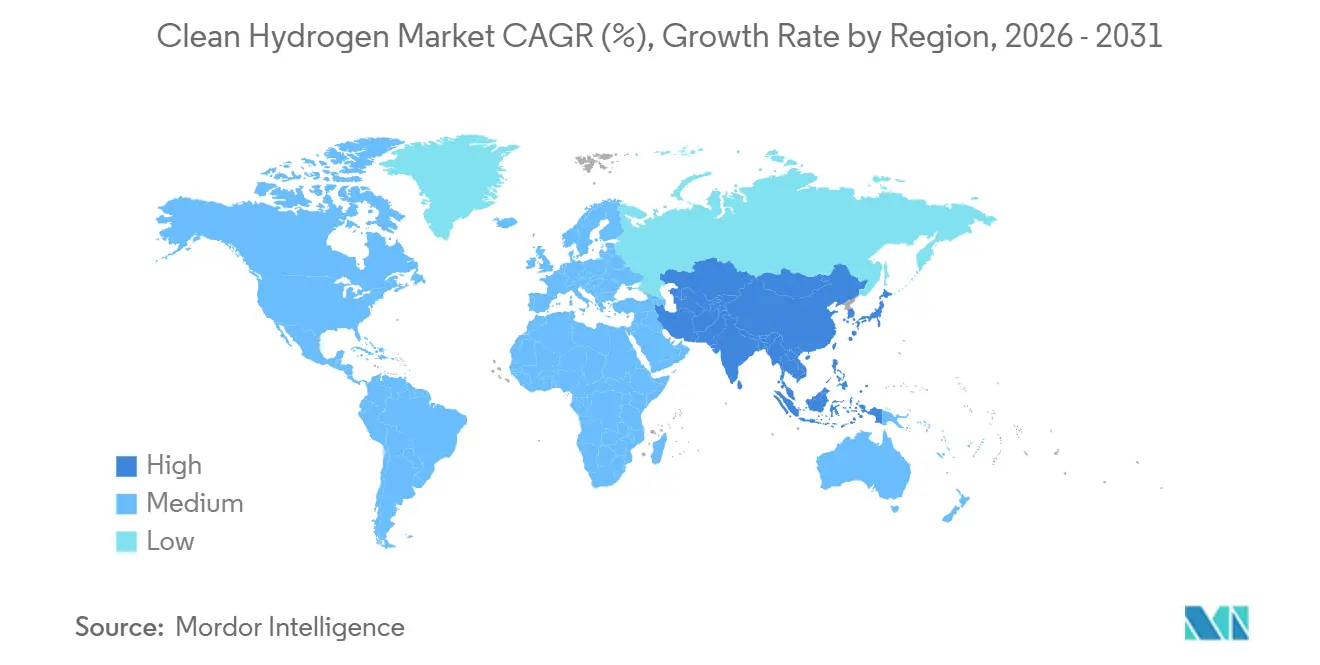

- アジア太平洋地域は2025年の数量の43.7%を占め、同地域は2026年から2031年にかけて年平均成長率27.4%で最高の地域別成長率を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルクリーン水素市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2026年以降の電解槽製造過剰能力の急増が価格崩壊を促進 | +6.2% | グローバル;欧州と中国で最も顕著 | 短期(2年以内) |

| IRA型生産税額控除の欧州連合・インド・ブラジルへの波及 | +5.8% | 北米、欧州連合、インド、ブラジル | 中期(2〜4年) |

| 鉄鋼・アンモニア購買企業によるグリーンプレミアム調達義務の台頭 | +4.1% | 欧州連合、インド、日本、韓国 | 中期(2〜4年) |

| 欧州連合・米国湾岸・中東におけるH₂パイプライン回廊の整備 | +3.7% | 欧州連合、北米(湾岸沿岸)、中東 | 長期(4年以上) |

| 再生可能電力とH₂引取りを組み合わせた企業間電力購入契約 | +2.9% | グローバル;欧州連合と中東で先行 | 中期(2〜4年) |

| 固体酸化物電解効率85%超のブレークスルー | +1.6% | グローバル;インドと欧州にパイロットサイト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2026年以降の電解槽製造過剰能力の急増が価格崩壊を促進

グローバルの電解槽の銘板容量は2025年に年間61〜63GWに達しましたが、稼働中は2.15GWに過ぎず、この過剰供給により欧州のアルカリ型価格は1キロワット当たり2,407米ドル、PEMは1キロワット当たり2,547米ドルまで低下しました。[1]HYDROGEN-CENTRAL、「電解槽製造過剰能力2026年価格戦争」、hydrogen-central.com中国サプライヤーは設置済み工場能力の半数以上を掌握しており、シェア維持のためにコスト以下でモジュールを輸出し、西側メーカーの利益率を圧迫しています。ハードウェアの価格下落に伴い、グリーン水素の補助金なしの均等化コストは、2030年までに日射量の多い地域で1キログラム当たり1.50〜2.50米ドルへと低下し、炭素回収コストの上昇に悩むブルー水素の価格帯を下回ると予測されています。この価格競争は、豊富な低価格再生可能電力を有する中東とインドにおける最終投資決定を加速させています。しかし、モジュール価格の急落は中小規模の相手先ブランド製造業者の運転資本ラインを圧迫しており、今後2年間でセクター再編が起きる可能性を高めています。

IRA型生産税額控除の欧州連合・インド・ブラジルへの波及

米国インフレ抑制法の低炭素水素に対する1キログラム当たり最大3米ドルの45V税額控除は、欧州の水素銀行、インドのSIGHTスキーム、ブラジルの審議中のインセンティブ枠組みが現在模倣するグローバルベンチマークとなっています。[2]FINANCIAL TIMES、「IRA 45V最終規則2025年1月」、ft.comこれらの補助金は予測可能な収益下限を設定し、開発業者がより低いスプレッドで非遡及型債務を確保することを可能にしています。インドだけで電解製造および生産インセンティブに24億米ドルを拠出し、AM Greenによる年産100万トンのグリーンアンモニアの最終投資決定を引き起こしました。[3]FINANCIAL TIMES、「IRA 45V最終規則2025年1月」、ft.comしかし、米国プロジェクトに2028年1月1日以前の着工を義務付けるOne Big, Beautiful Bill Actの加速された日没条項により、2025年には490万トン/年を超えるキャンセルが発生し、根強い政策リスクが浮き彫りになりました。[4]BLOOMBERG、「ドイツ再生可能エネルギー出力制御2024年系統料金」、bloomberg.com

鉄鋼・アンモニア購買企業によるグリーンプレミアム調達義務の台頭

欧州の政策立案者は、2029年以降に低炭素鉄鋼含有量25%を義務付ける規則を検討しており、スポット市場が成熟するはるか前に製鉄所が再生可能水素契約を確保することを余儀なくされています。ArcelorMittalの11億6,000万米ドルのセスタオDRI-EAF工場とH2 Green Steelの年産500万トンのボーデン複合施設はこの移行を体現しており、それぞれ年間最大25万トンの水素を必要としています。Reliance-Samsung Engineeringの30億米ドル・15年間のグリーンアンモニア契約のような長期引取契約は、価格リスクを生産者から購買者へと移転させます。インドのグリーン鉄鋼分類体系は、適合製品を鉄鋼1トン当たり2.2トンCO₂未満と定義し、国内需要を牽引しています。

欧州連合・米国湾岸・中東におけるH₂パイプライン回廊の整備

北アフリカとドイツを結ぶ全長3,300kmのSoutH₂回廊は、65%が既存ガスラインを転用したもので、2030年代初頭の稼働開始と年産400万トンの能力を目標としています。欧州の水素バックボーンは2040年までに39,700kmを構想しており、輸送関税を新設パイプラインの1キログラム・キロメートル当たり0.52〜0.75米ドルに対して0.13〜0.24米ドルまで引き下げます。米国では、HyVelocityハブが湾岸沿岸の1,000マイル超の既存水素ラインを統合するために12億米ドルの米国エネルギー省助成金を確保しました。パイプライン供給は200km超でエンドユーザーコストを最大50%削減でき、新たな産業クラスターの形成を支えます。

抑制要因の影響分析*

| 抑制要因 | 年平均成長率予測への影響(約%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 2030年以降の再生可能電力出力制御ペナルティ | -2.4% | 欧州連合(ドイツ、スペイン、デンマーク)および英国への波及 | 中期(2〜4年) |

| CCSコスト上昇がブルー水素の競争力を損なう | -3.1% | 米国湾岸沿岸、カナダ、アラブ首長国連邦、サウジアラビア | 短期(2年以内) |

| グローバルH₂認証相互運用性の遅延 | -1.8% | グローバル;欧州〜アジア路線で深刻 | 中期(2〜4年) |

| PEMスタック向け重要鉱物に関する地政学的リスク | -1.3% | グローバル;供給が南アフリカに集中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

2030年以降の再生可能電力出力制御ペナルティ(系統料金)

ドイツは2024年に8.2TWhのグリーン電力を出力制御し、余剰時間帯に電解槽に対して1MWh当たり5.8〜17.4米ドルを課す時間帯別料金を導入しており、ゼロコストエネルギーという前提を覆しています。スペインとデンマークでも同様の動的料金パイロットが進行中です。アルカリ型電解槽は出力変動に対応するのに5〜15分を要するため、リチウムイオン蓄電池ほど迅速に変動を吸収できず、規制当局は系統調整にバッテリーを優先する傾向があります。EU規則はまた、再生可能エネルギー出力と水素生産の時間単位での照合を義務付けており、開発業者が入札ゾーン間で安価な輸入品を裁定取引する能力を制限しています。2030年以降、系統ペナルティは水素コストに1キログラム当たり0.20〜0.50米ドルを加算し、ガス資源の豊富な地域でのブルー水素に対する競争力を損なう可能性があります。

CCSコスト上昇がブルー水素の競争力を損なう

炭素回収コストは、設備・許認可・掘削費用の急騰により、2025年のCO₂トン当たり50〜100米ドルから2030年には80〜150米ドルへと上昇しています。CF Industriesの40億米ドルのBlue Pointアンモニアプロジェクトはその費用を示しており、CCSが資本スタックの最大40%を占めています。米国のクラスVI井戸の長期承認サイクルと貯留空間をめぐる競争がプロジェクトのスケジュールを遅延させています。隔離コストの上昇に伴い、ブルー水素の供給価格は日射量の多い地域での補助金なしのグリーン水素に収束しつつあり、改質プラス回収のみに依存するプラントの合理性が狭まっています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製造方法別:政策裁定がグリーンをブルーより優位に

ブルー水素は2025年のクリーン水素市場シェアの68.5%を維持しており、炭素回収と組み合わせた天然ガス改質の先行者優位を示しています。しかしグリーンの経路はより速いペースで進んでおり、電解槽コストの低下により日射量の多い地域での供給価格差が1キログラム当たり0.20米ドル未満に縮小するにつれ、2031年にかけて年平均成長率34.6%で拡大しています。この変化は、政府の炭素回収インセンティブが縮小し始めた場所では特に、プロジェクトファイナンスモデルで蒸気改質プロジェクトを優位に置いていたブルーのプレミアムを低下させます。そのため開発業者は、大量の輸出量をアジアに供給するNEOM複合施設(年産21万9,000トン)のようなギガワット規模の電解クラスターの着工を続けています。

2026年以降、グリーンプロジェクトに関連するクリーン水素市場規模は発表済み能力においてブルーを上回りますが、稼働中の数量ではブルーが依然として優位を占めています。CCSコストの上昇は2025年のトン当たり50〜100米ドルから2030年には80〜150米ドルへと進行しており、ブルーの価格優位性を侵食する一方、再生可能エネルギーの追加、土地賃貸改革、税額控除が電解パイプラインを加速させています。ターコイズ水素とバイオマスガス化は、未実証の炭素収益化と物流上の障壁からクリーン水素市場規模に占めるシェアが低い状況です。CCSの価格曲線が平坦化しない限り、政策リスクはブルーのプロジェクトパイプラインをさらに希薄化させ、グリーンが調達入札における基準経路となる余地を開くと予想されます。

電解槽技術別:アルカリ型の既存優位性がPEMの台頭に直面

アルカリ型システムは2025年のクリーン水素市場規模の58.9%を占め、低い資本集約度と塩素アルカリ産業における数十年の導入実績から恩恵を受けています。中国サプライヤーが価格競争を引き起こした2025年には欧州のモジュール見積もりが1キロワット当たり2,436米ドルを下回り、輸出入札での普及が拡大しました。しかしPEMセグメントは差を縮めており、2020年の1キロワット当たり2〜3グラムから2025年には0.3〜0.5グラムへのイリジウム使用量の削減により触媒コストが70%以上削減されたことが後押ししています。より速い出力変動対応とサブ秒応答での定格容量10%までの部分負荷柔軟性により、PEMは風力・太陽光ハイブリッドとの併設に最適な選択肢となっています。

固体酸化物電解は市場シェアが小さいものの、パイロット運転では72%の電気効率を記録しており、産業廃熱を回収すれば85%超のスタックレベル効率を目指しています。これは電力コストが1メガワット時当たり40米ドルを超える市場において1キログラム当たり0.30〜0.80米ドルの節約につながる可能性があり、SOECを鉄鋼・アンモニア複合施設向けに位置付けています。一方、アニオン交換膜プロトタイプは貴金属を使用しないPEM同等のダイナミクスを約束していますが、40,000時間を超える寿命検証はまだ不足しています。全体として、技術ミックスはコスト主導のアルカリ型優位から、PEMおよびその後のSOECが柔軟な再生可能エネルギーと高品位熱統合に関連した用途を開拓するより均衡したプロファイルへと傾いています。

供給形態別:圧縮ガスの優位性が液体水素・アンモニアキャリアに譲歩

圧縮ガスは2025年の数量の48.1%を占めました。これはチューブトレーラー物流が生産拠点から数百キロメートル以内に位置する産業クラスターに適合しているためです。それでも、大陸間貿易が形成されるにつれ、液体水素に関連するクリーン水素市場規模は2031年にかけて年平均成長率30.9%で成長すると予測されています。建設中の日本の5万立方メートル扇島ターミナルとKawasakiの4万立方メートルキャリアは、2030年代半ばまでに供給コストを1キログラム当たり2.32米ドル以下に押し下げ、オーストラリア〜アジアおよび中東〜アジア回廊を開拓します。

確立された海上輸送船団と分解技術を持つアンモニアは、すでに取引される水素等価物の相当なシェアを占めています。合成にエネルギーペナルティが伴うものの、肥料および船舶燃料用途では引き続き魅力的です。一方、液体有機水素キャリアは水素化・脱水素化ループが元のエネルギー含有量の30〜40%を消費するため、ニッチなシェアにとどまっています。より長距離では、転用された天然ガス通行権が関税構造の引き下げに成功すれば、パイプライン供給は両液体オプションよりもコスト面で優位に立ち続けるでしょう。

用途別:輸送が急増する一方、産業用途がリード

産業セグメントはアンモニアと鉄鋼の脱炭素化に牽引され、2025年に53.8%のシェアで優位を占めました。ArcelorMittalのセスタオやH2 Green Steelのボーデン施設のような直接還元鉄プラントはそれぞれ年間8万トン以上を必要とし、ベースロード引取りを固定しています。発電は数量の小さなシェアを使用し、バッテリーとの競合に直面していますが、100%水素を燃焼するガスタービンが系統安定化資産として商業試験に入っています。

輸送需要はニッチな数量ですが、重量物輸送トラック、鉄道、初期の海上展開に牽引され、年平均成長率35.7%で成長をリードしています。Hyundaiは2025年末までに世界で1,800台以上の燃料電池トラックを記録し、AlstomのCoradia iLintのような鉄道車両は架線電化コストが1キロメートル当たり1,000万米ドルを超える路線で競争力を証明しています。航空と長距離海運は体積エネルギー密度の制限からデモンストレーション段階にとどまっていますが、ゼロエミッション港湾・空港向けの政策インセンティブが2030年以降の普及を加速させる可能性があります。その頃には、モビリティ向けのクリーン水素市場シェアが低い二桁台に上昇し、産業コアを超えた収益の多様化が進む可能性があります。

地域分析

アジア太平洋地域は2025年の数量の43.7%をリードし、2031年にかけて年平均成長率27.4%で最高の地域別成長率を記録する見込みです。中国だけで2025年に稼働した世界59プロジェクトのうち25件を稼働させており、Sinopecの年産2万トンのクチャ電解槽複合施設もその一つです。インドの国家グリーン水素ミッションは20億5,000万米ドルのインセンティブに支えられ、アンモニアとモビリティのパイロット全体で100万トン/年超のコミット済み能力を生み出しています。日本は2030年までに年産300万トン、2050年までに年産2,000万トンを目標とする輸入インフラを整備しており、地域輸出への構造的な需要を示しています。ASEAN全体では、インドネシアとベトナムが低コストの水力発電サイトを狙っていますが、実行は港湾許認可と資金調達可能な引取契約にかかっています。

欧州は2025年の生産量の相当なシェアを占めていますが、再生可能エネルギー出力制御ペナルティの増加と厳格な時間単位照合規制という課題に直面しています。ドイツは2024年に8.2TWhのグリーン電力を出力制御し、水素コストに1キログラム当たり0.20〜0.50米ドルを加算する動的系統料金を導入しています。それでも、欧州大陸はパイプラインバックボーンを構築しています。全長3,300kmのSoutH₂回廊と2030年までの第一フェーズ1万1,600kmの水素バックボーンがその中核です。オランダとスペインの主要クラスターは、沖合風力の電力購入契約と200〜250MWの電解槽を組み合わせ、製油所供給と輸出の野心を固定しています。

北米では、米国湾岸沿岸が1,000マイルの既存水素パイプラインと12億米ドルのハブ助成金から恩恵を受けていますが、加速された45V日没条項により2028年以前の最終投資決定が求められ、2025年には490万トン/年超のキャンセルが発生しました。サウジアラビアのNEOM複合施設は太陽光資源を活用し、1キログラム当たり1.50〜2.50米ドルでグリーンアンモニアを供給し、同地域を輸出大国として前進させています。ブラジルは2026年にインセンティブを最終決定し、アンモニア輸出回廊に注力する見込みです。一方、南アフリカの白金・イリジウム鉱山はPEM触媒の重要な供給源であり、素材安全保障に関する地政学的な賭けを高めています。

競合環境

市場は統合基準の観点から分散しています。産業ガス大手のAir Liquide、Linde、Air Productsは、独自のパイプライングリッドと製油所契約を通じて長期引取りを主導し続けています。Air Liquideは低炭素水素に93億6,000万米ドルを拠出し、ELYgatorプロジェクトでSiemens Energyのスタックを活用して2035年までに水素収益を70億2,000万米ドル超の3倍以上に増やすことを目指しています。Lindeは米国湾岸沿岸で最低コストサプライヤーの地位を維持し、窒素・水素パイプラインをCCSハブと組み合わせてグリーン方式が価格に織り込まれるまでブルーの数量を守っています。

電解槽専業メーカーのPlug Power、Nel ASA、ITM Power、thyssenkrupp nucera、Cumminsはスループットとコスト曲線で競争しています。Plug Powerは2025年に185MWのPEMユニットを出荷しましたが、粗利益率はマイナス30%にとどまり、デフレ的なハードウェアサイクルにおける運転資本の圧迫を浮き彫りにしています。Thyssenkrupp NuceraはMoeve社のOnubaプロジェクト向けに300MWのアルカリ型受注を確保し、2026年度の受注残を6億4,350万〜9億9,450万米ドルに引き上げました。Nel ASAはHerøya工場の能力を倍増させ、規模の経済が機能し始めた際に米国向け供給コストを1キロワット当たり400米ドル以下に引き下げることを目指しています。

スタートアップのEnapaterとVersogenは貴金属依存を削減するアニオン交換膜のブレークスルーを追求していますが、10MWを超える商業ユニットはまだ2年先です。固体酸化物の先駆者であるCeres PowerとBloom Energyは高い効率性を武器にスタック価格の高さを相殺し、鉄鋼・プロセス熱分野を狙っています。価格競争が激化するにつれ再編が進む可能性があり、財務基盤の弱い企業は合併や戦略的撤退を余儀なくされる一方、既存大手はサプライチェーンの強靭性を確保するために専門的な知的財産を取得する可能性があります。

クリーン水素産業リーダー

Air Liquide

Linde plc

Air Products

Shell

Engie

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:thyssenkrupp nuceraがスペインのMoeve社Onubaプロジェクト向けに300MWのアルカリ型電解槽契約を受注。年産4万5,000トンのグリーン水素を生産し、CO₂を年間25万トン削減する予定。

- 2026年3月:bp・IberdrolaのカステジョンJVが、bpの製油所に年産2,800トンのグリーン水素を供給する25MWのPEM電解槽の90%完成に到達。

- 2026年2月:Air LiquideとHolcimが、Cryocap OXY技術を使用してベルギーのセメント工場で年間110万トンのCO₂を回収するプロジェクトに合意。

- 2025年11月:Kawasakiが5万立方メートルの扇島液体水素ターミナルの着工式を実施。日本の2030年の年産300万トン輸入目標を支える拠点となる。

グローバルクリーン水素市場レポートの調査範囲

クリーン水素とは、温室効果ガスの排出が最小限またはゼロで製造された水素を指し、ライフサイクル全体での低炭素強度を特徴とします。主に再生可能エネルギーを動力源とする電気分解(グリーン水素)、または炭素回収技術と組み合わせた化石燃料の使用によって生成されます。

クリーン水素市場は、製造方法、電解槽技術、供給形態、用途、地域によってセグメント化されています。製造方法別では、グリーン水素、ブルー水素、ターコイズ水素、その他の製造方法にセグメント化されています。電解槽技術別では、アルカリ型、PEM、固体酸化物型、アニオン交換膜型電解槽にセグメント化されています。供給形態別では、圧縮ガス、液体水素、アンモニア、液体有機水素キャリアにセグメント化されています。用途別では、輸送、産業、発電、その他の用途にセグメント化されています。レポートはまた、北米、欧州、アジア太平洋、南米、中東・アフリカを含む主要地域のクリーン水素市場の規模と予測もカバーしています。各セグメントの市場規模と予測は数量(トン)ベースで行われています。

| グリーン水素 |

| ブルー水素 |

| ターコイズ(熱分解)水素 |

| その他 |

| アルカリ型 |

| PEM |

| 固体酸化物型 |

| アニオン交換膜型 |

| 圧縮ガス |

| 液体水素 |

| アンモニア |

| 液体有機水素キャリア |

| 輸送(燃料電池電気自動車、鉄道、海運、航空) |

| 産業(アンモニア製造、メタノール製造、製鉄など) |

| 発電 |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| アラブ首長国連邦 | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| 製造方法別 | グリーン水素 | |

| ブルー水素 | ||

| ターコイズ(熱分解)水素 | ||

| その他 | ||

| 電解槽技術別 | アルカリ型 | |

| PEM | ||

| 固体酸化物型 | ||

| アニオン交換膜型 | ||

| 供給形態別 | 圧縮ガス | |

| 液体水素 | ||

| アンモニア | ||

| 液体有機水素キャリア | ||

| 用途別 | 輸送(燃料電池電気自動車、鉄道、海運、航空) | |

| 産業(アンモニア製造、メタノール製造、製鉄など) | ||

| 発電 | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| アラブ首長国連邦 | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

2031年までのグリーン水素のグローバル需要はどの程度になるか?

クリーン水素市場規模は2031年までに年産1,375万トンに達し、2026年水準から年平均成長率25.03%で拡大すると予測されています。

最も速く成長している製造経路はどれか?

再生可能電気分解を動力源とするグリーン水素は、インセンティブとハードウェア価格の低下がブルー水素とのコスト差を縮小するにつれ、2031年にかけて年平均成長率34.6%で成長すると予測されています。

現在の消費をリードしている地域はどこか?

アジア太平洋地域は2025年の数量の43.7%を占め、中国・インド・日本の輸入インフラ整備に牽引され、年平均成長率27.4%でリードを維持すると予測されています。

2031年までにシェアを拡大する電解槽技術はどれか?

PEMユニットはモジュール式コンテナ設計と迅速な出力変動対応により年平均成長率32.3%で成長し、シェアを拡大する見込みですが、アルカリ型システムは依然としてベースロードプロジェクトの基盤となっています。

最大の短期コスト要因は何か?

電解槽製造能力のグローバルな過剰供給がモジュール価格を押し下げており、今後10年の終わりまでに日射量の多い地域でグリーン水素コストを1キログラム当たり1.50〜2.50米ドルへと圧縮しています。

サプライヤーの競合環境はどの程度分散しているか?

上位5社が出荷能力の約45%を掌握しており、市場は中程度に分散しており、新規参入と再編の両方に余地があります。

最終更新日: