クリーンビューティー市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 179.65 十億米ドル |

| 市場規模 (2031) | 288.99 十億米ドル |

| 成長率 (2026 - 2031) | 9.98% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるクリーンビューティー市場分析

クリーンビューティー市場規模は2025年に1,633億5,000万米ドルと評価され、2026年の1,796億5,000万米ドルから2031年には2,889億9,000万米ドルに達すると推定され、予測期間(2026年~2031年)のCAGRは9.98%となっています。クリーンビューティー市場は、透明性、成分の安全性、持続可能性に対する消費者需要に牽引され、変革を遂げています。FDAのMoCRAのような厳格なグローバル規制は、強固なコンプライアンス体制を持つブランドに有利に働いています。アジア太平洋地域が成長をリードしており、インドでの需要増加と中国でのプレミアム化が進む一方、市場の中程度の集中度は新規参入者に余地を与えています。スキンケアが市場を支配していますが、カラーコスメはバイオテクノロジーの革新とソーシャルメディアの影響、特にZ世代の間で急速に成長しています。デジタルファーストの購買行動がビューティーコマースを再形成しており、TikTok ShopやAmazonなどのプラットフォームが台頭しています。インフレやコンプライアンスコストの上昇にもかかわらず、ブランドはアクセシビリティを維持するためにコストを吸収し、長期的なクリーンビューティー市場成長に向けてバイオテクノロジー、倫理的調達、クリーンフォーミュレーションへの消費者信頼に注力しています。

主要レポートのポイント

- 製品タイプ別では、スキンケアが2025年のクリーンビューティー市場シェアの34.02%を占め、メイクアップ・カラーコスメは2031年までCAGR 12.19%で成長する見込みです。

- 価格帯別では、マスセグメントが2025年の売上高の61.55%を占め、プレミアムセグメントは2031年までCAGR 11.74%で拡大すると予測されています。

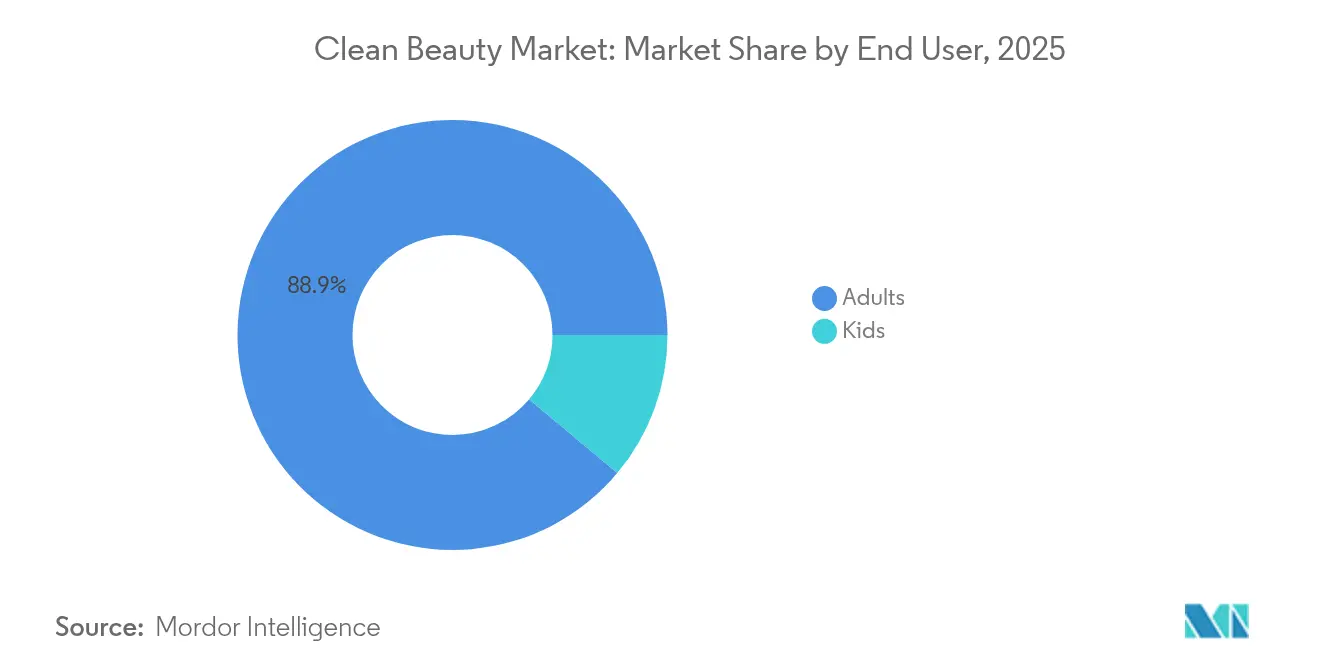

- エンドユーザー別では、大人が2025年のクリーンビューティー市場規模の88.90%を占め、子供カテゴリーは2031年までCAGR 13.12%で拡大しています。

- 流通チャネル別では、ヘルス&ビューティーストアが2025年に35.72%のシェアでトップとなり、オンライン小売店は2031年までCAGR 12.06%で成長する見込みです。

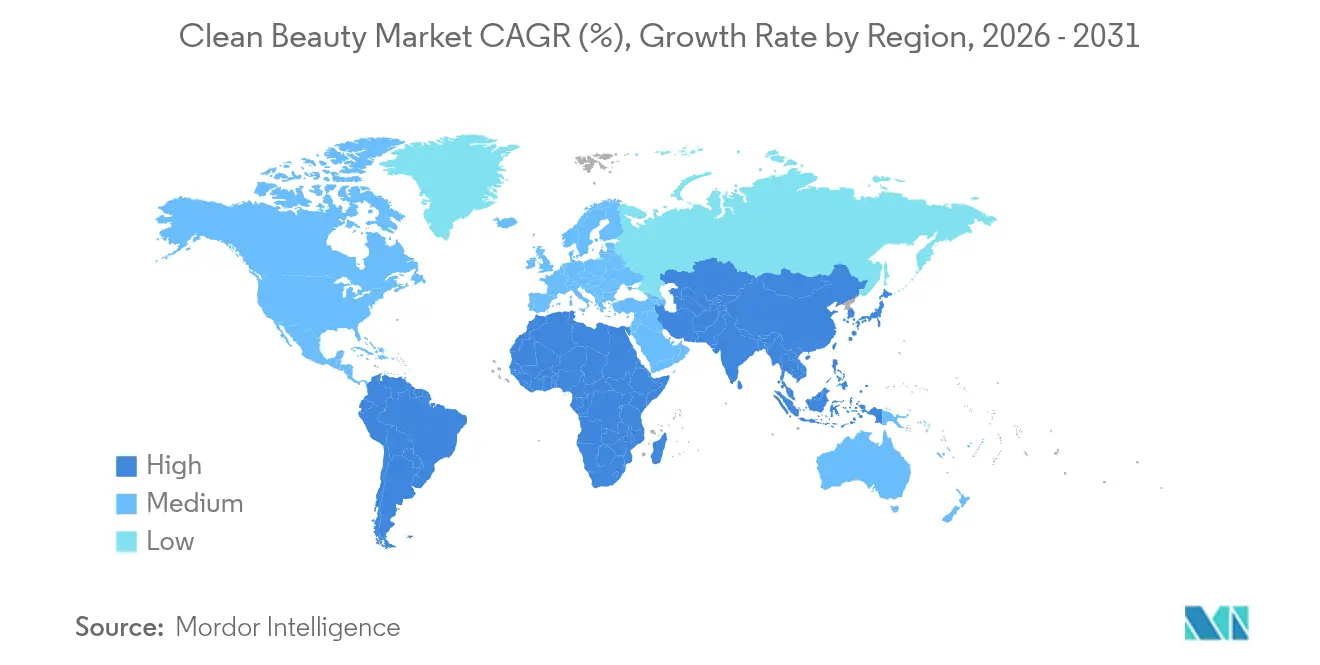

- 地域別では、アジア太平洋地域が2025年のクリーンビューティー市場シェアの31.00%を占め、2031年までCAGR 12.11%を記録する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

市場動向とインサイト

クリーンビューティー市場のドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 健康・安全への懸念 | +2.8% | 北米とEUでより高い影響を持つグローバル | 長期(4年以上) |

| 環境の持続可能性 | +2.1% | EU規制が主導し、アジア太平洋に拡大するグローバル | 中期(2~4年) |

| 成分の透明性 | +1.9% | 北米とEUが中核、アジア太平洋への波及 | 中期(2~4年) |

| 倫理的調達とクルエルティーフリーの実践 | +1.4% | 先進国市場のプレミアムセグメントを含むグローバル | 長期(4年以上) |

| 高性能クリーンラベルを可能にするバイオテク発酵活性成分 | +1.2% | アジア太平洋のイノベーションハブからグローバル市場へ拡大 | 短期(2年以内) |

| ソーシャルメディアとデジタルプラットフォームの影響 | +1.6% | 都市部のZ世代に集中するグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

健康・安全への懸念

消費者は成分の安全性に関する厳格な実証をますます求めており、強固な臨床的検証を持つブランドに競争上の優位性をもたらしています。FDAのMoCRA実施により、化粧品メーカーは重篤な有害事象を15日以内に報告することが義務付けられ、確立されたファーマコビジランスシステムを持つ企業が有利になっています。消費者の大部分が有害化学物質を主要な脅威と見なしており、第三者認証と透明な調達への需要が高まっています。規制上の圧力と消費者意識の高まりにより、ブランドは持続的な優位性のために安全インフラへの投資を進めています。新型コロナウイルス感染症後、消費者は局所製品の安全性を全体的なウェルネスと結びつけています。カリフォルニア州やコロラド州のPFAS禁止などの州レベルの規制は、高度な規制対応能力を持つ大手企業に有利なコンプライアンス上の課題を生み出しています。

環境の持続可能性

持続可能性はグリーンウォッシングへの懸念から運営上の優先事項へと移行しており、EUのグリーンクレーム指令は2026年までに環境主張に対する科学的証明を要求しています [1]出典:欧州連合、「欧州議会および理事会の指令(EU)2024/825(2024年2月28日)、不公正な慣行に対するより良い保護とより良い情報提供を通じて消費者が緑の移行に向けて力を発揮できるようにするための指令2005/29/ECおよび2011/83/EUの改正(EEA関連テキスト)」、eur-lex.europa.eu。L'Oréalは2025年の包装目標を達成できず、リサイクル可能・再利用可能・堆肥化可能な包装の達成率はわずか49%にとどまり、持続可能性移行の課題を浮き彫りにしました。しかしこれらの課題は、真の成果を提供できる機動力のあるブランドに機会をもたらしています。Unileverの詰め替えソリューションと2025年までにバージンプラスチック使用量を50%削減するという誓約は、持続可能性がコスト削減と消費者ロイヤルティを促進する方法を示しています。循環経済は、スロバキアにあるEvonikのバイオサーファクタント施設のような革新を通じて進展しており、グリコリピドサーファクタントに再生可能な原料を使用しています。持続可能性をマーケティングした製品のクリーンビューティー市場シェアの拡大に反映されている、持続可能な製品に対してプレミアムを支払う消費者の意欲の高まりは、環境投資のビジネスケースを裏付けています。

成分の透明性

MoCRAの詳細な成分表示と安全性実証の義務付けにより、透明性は任意から規制上の要件へと移行し、クリーンフォーミュレーションを持つブランドが有利になっています。EUが2026年~2028年までに56種類の香料アレルゲンの表示を義務付ける要件は、強固な規制フレームワークを持つ確立されたプレーヤーによってより適切に管理されるコンプライアンス上の課題を追加しています。ソーシャルメディアによる消費者教育の推進により、情報に基づいた購買行動が生まれています。2024年のNSF調査によると、アメリカ人の74%がオーガニック成分を優先し、65%が透明な成分リストを求めています [2]出典:国家衛生財団(NSF)、「消費者の74%がパーソナルケア製品においてオーガニック成分を重要と考える」、nsf.org。成分への意識の高まりは、複雑なフォーミュレーション科学を簡素化することでブランドに利益をもたらしています。「スキンケアとしてのメイクアップ」トレンドは、簡潔な成分リストを持つ多機能製品への需要を促進し、バイオテクノロジー由来の活性成分を後押ししています。サプライチェーンの透明性のためのブロックチェーン採用は、調達資格を検証し信頼を構築することで競争上の優位性を提供しています。

高性能クリーンラベルを可能にするバイオテク発酵活性成分

バイオテクノロジーはクリーン成分と製品の有効性の間のギャップを埋めています。発酵由来の活性成分はクリーンビューティー基準を満たしながら優れたパフォーマンスを発揮します。L'OréalとDebut Biotechのパートナーシップは、従来の成分をバイオテク代替品に置き換え、製品性能を確保することを目指しています。DermegeneのDermaCare NPは、発酵ベースのフェノキシエタノール代替品であり、広範な抗菌保護で防腐剤の課題に対処しています。精密発酵市場は急速に成長しており、BrenntagnとCambriumがヨーロッパ市場でNovaColl ビーガンコラーゲンを発売し、バイオテクノロジーの商業的実行可能性を示しています。この技術により、有効性を損なうことなくクリーンラベルが実現し、消費者の懸念に対応しています。発酵はまた、気候に敏感な農業投入物への依存を減らすことでサプライチェーンを強化します。

クリーンビューティー市場の抑制要因影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い製品コスト | -1.8% | 価格に敏感な新興市場でより高い影響を持つグローバル | 中期(2~4年) |

| 「クリーン」の統一されたグローバル定義の欠如による混乱 | -1.2% | 地域間の規制の断片化を伴うグローバル | 長期(4年以上) |

| 成分調達とサプライチェーンの複雑性 | -1.5% | アジア太平洋の製造ハブに深刻な影響を与えるグローバル | 中期(2~4年) |

| グリーンウォッシングに対する小売業者の取り締まりと上場廃止リスク | -0.9% | 北米とEUが中核、グローバル小売チェーンへ拡大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い製品コスト

プレミアム成分調達と厳格な規制によるコスト上昇は、特に予算を意識した消費者にとって、クリーンビューティー市場への参入障壁を高めています。米国労働統計局は2025年5月のパーソナルケア価格が0.5%上昇したと報告しており、このセクターにおける継続的なインフレを反映しています [3]出典:労働統計局、「消費者物価指数 - 2025年5月」、bls.gov。一見軽微に見えますが、これらの値上がりは時間の経過とともに購買力と購買習慣に影響を与えます。ブランドは「アップフレーション」戦略を採用し、より高い価格を正当化するために製品をプレミアムとして位置付けています。サプライチェーンの混乱と原材料コストの上昇がマージンを圧迫し、小規模なクリーンビューティーブランドを脆弱な立場に置いています。多くの消費者が持続可能なフォーミュレーションに対してより多くを支払う意欲があるものの、持続的なコストインフレは市場へのより広いアクセスと普及を制限しています。

「クリーン」の統一されたグローバル定義の欠如による混乱

市場間の規制の断片化はコンプライアンスを複雑にし、消費者を混乱させます。「クリーン」の定義の違いはブランドポジショニングを損ない、コストを増大させます。クリーンビューティーの標準化された基準がなければ、グリーンウォッシングが横行し、厳格な基準を持つブランドが不利になります。カナダの更新された化粧品規制とEUのグリーンクレーム指令は、新興ブランドよりも多国籍企業に有利なコンプライアンスの道筋を作り出しています。これにより、ブランドは複数のフォーミュレーションを開発することを余儀なくされ、コストと遅延が増加します。クリーンビューティーの定義に関する曖昧さは非効率性をもたらし、マーケティング上の主張がフォーミュレーションの品質を上回る状況を生み出しています。COSMOS認証やEcoBeautyScoreコンソーシアムなどのイニシアチブは統一された基準を目指していますが、採用は依然として任意かつ断片的です。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

クリーンビューティー市場セグメント分析

製品タイプ別:

スキンケアの優位性がイノベーションを牽引2025年、スキンケアはクリーンビューティー市場の34.02%という支配的なシェアを占め、基本的なクレンジングからバイオテク活性成分とパーソナライズされたフォーミュレーションを用いた高度なトリートメントへと進化しています。このリーダーシップは、単なる美容的な向上よりも肌の健康を優先する消費者によって牽引されています。L'Oréalなどの主要企業は、2024年上半期に皮膚科学的ビューティー部門で16.4%の成長を報告しています。メイクアップ・カラーコスメはクリーンビューティー市場シェアが小さいものの、ソーシャルメディアとスキンケアの効果を融合したハイブリッド製品に後押しされ、2031年までCAGR 12.19%で成長する見込みです。フレグランスセグメントはプレミアム化への動きが見られ、バス・シャワー・ヘアケアなどのカテゴリーはウェルネス、頭皮ソリューション、持続可能な調達に焦点を当てたクリーン原則を取り入れています。

スキンケアとカラーコスメの境界線が曖昧になっており、美容的な側面よりも無毒で肌に優しい成分を好む「スキンケアとしてのメイクアップ」トレンドによって強調されています。クリーンビューティーのイノベーションは、グリーンケミストリーと発酵技術の進歩によって牽引されており、ブランドは有効性を損なうことなく合成成分をバイオベースのものに置き換えることができます。デオドラントやオーラルケアなどのカテゴリーでさえ、天然活性成分と明確なラベリングを強調する新しいブランドとともにクリーンビューティーを取り入れています。製品タイプ全体にわたるこの断片化は、ニッチな専門家が特定のセグメントで卓越する機会を提供する一方、大手プレーヤーはスキンケアとカラーコスメで成長を固めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

価格帯別:

プレミアムの成長がマス市場を上回る2025年、マス市場製品はクリーンビューティー市場の61.55%を占め、手頃な価格のフォーミュレーションへの強い需要を反映しています。しかし、CAGR 11.74%で成長するプレミアムセグメントは、実証された有効性と持続可能な成分を持つクリーン製品に投資する消費者の意欲を示しています。この「プレミアム化」トレンドは、マス小売においても消費者がより高品質なフォーミュレーションにアップグレードしていることを示しています。マスとプレステージの境界線は、マスブランドがより高品質でクリーンな製品ラインを導入するにつれて曖昧になっています。

プレミアムセグメントの消費者は、ラグジュアリーブランディングよりも成分の透明性、安全性、ブランドの真正性を優先しており、新興ブランドが有効性と持続可能性を強調する機会を生み出しています。マスセグメントは、パフォーマンスを損なうことなく手頃な価格でクリーンな代替品を提供することで回復力を維持しています。BeautycounterやbareMineralsなどのブランドへのプライベートエクイティ投資は、プレミアムセグメントの成長への信頼を反映しています。マスとプレミアムプレーヤー間の価格戦略の収束は、消費者がブランドの階層よりもフォーミュレーションの品質と倫理的調達に焦点を当てる価値ベースの価格設定へのシフトを示しています。

エンドユーザー別:

大人の優位性にもかかわらず子供セグメントが加速2025年、大人はクリーンビューティー市場シェアの88.90%を占め、その購買力と複雑なビューティールーティンを示しています。しかし、子供セグメントはCAGR 13.12%で急速に成長しており、成分の安全性に対する親の懸念とクリーンで年齢に適したフォーミュレーションの台頭によって牽引されています。この成長は、親が子供の製品に大人レベルの精査を適用するという消費者の優先事項の変化を反映しています。子供セグメントは健康意識の高いトレンドと一致しており、親は敏感肌に対して安全で効果的な選択肢を求めています。対照的に、大人セグメントはクリーンフォーミュレーションへのシフトを示しており、消費者は使用量を増やすのではなく従来の製品を置き換えています。

子供セグメントの成長は、規制要件を満たしながら安全で魅力的なフォーミュレーションを提供できるブランドに機会をもたらしています。クリーンな子供向け製品で知られるHonest Companyなどのブランドはこの可能性を示していますが、拡大には安全性とパフォーマンスのバランスが必要です。大人セグメントのクリーンビューティーへの移行は、従来の利点よりも透明性と持続可能性を優先するミレニアル世代とZ世代によって牽引されています。この世代的なシフトは、クリーンビューティーがプレミアムオプションではなく標準となることを示唆しており、子供セグメントの成長はより広い市場変革を示しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

流通チャネル別:

デジタルトランスフォーメーションが加速2025年、ヘルス&ビューティーストアはクリーンビューティー市場シェアの35.72%を占め、製品教育とパーソナライズされた推奨を活用しています。オンライン小売店はCAGR 12.06%で最も速く成長しており、ソーシャルメディアコマースと直接消費者向け戦略によって牽引されています。これは、TikTok Shopが毎秒ビューティー製品を販売し、AmazonがヨーロッパのEコマースビューティー最大手としてリードするデジタルの利便性に対する消費者の好みを反映しています。従来の小売業者は体験型サービスを採用していますが、消費者行動がデジタルファーストのパターンにシフトするにつれて結果はまちまちです。スーパーマーケットとハイパーマーケットは主流の需要に応えるためにクリーンビューティーセクションを追加しており、直接消費者向けプラットフォームはパーソナライズされたマーケティングとサブスクリプションモデルを通じて支持を得ています。

デジタルトランスフォーメーションは、コンテンツマーケティングとインフルエンサーパートナーシップを通じて成分の利点と持続可能性を効果的に伝えるクリーンビューティーブランドに利益をもたらしています。オンラインチャネルにより、新興ブランドは従来の小売障壁を回避できますが、成功には強力なデジタルマーケティングとサプライチェーン管理が必要です。断片化した流通チャネルは、デジタルディスカバリーと物理的な体験を融合したオムニチャネル戦略の機会を生み出しています。オンライン教育を活用して店舗販売を促進するブランドはこのアプローチを例示しています。従来のビューティー小売業者はデジタル能力を強化し独占的なパートナーシップを形成しており、サブスクリプションサービスや詰め替えステーションなどの新しいフォーマットが進化する消費者の好みに対応しています。

地域分析

アジア太平洋クリーンビューティー市場

2025年、アジア太平洋地域はグローバルクリーンビューティー市場の31.00%のシェアを占め、最も成長速度の速い地域として際立っており、2031年までに12.11%のCAGRで急成長することが見込まれています。この主導的地位を支える要因は多岐にわたります。インドでは、若年層の人口動態と原材料の安全性への高まる関心が市場成長を牽引しています。一方、日本や韓国といった成熟市場では、プレミアムなクリーンフォーミュレーションと最先端のデリバリーシステムへの強い注目が見られます。さらに、2024年第2次改訂のASEAN化粧品指令に代表される制の調和に向けた取り組みが、市場参入を円滑化しています。成分規制の標準化により、これらの規制は東南アジア全域におけるクリーンブランドの拡大を後押ししています。

北米クリーンビューティー市場

北米では、化粧品規制近代化法(MoCRA)および化粧品中のPFASに関する州レベルの規制強化を契機として、重要な規制変革が進行しています。これらの動向はコンプライアンス基準を厳格化しており、透明性と厳格な安全対策を推進するクリーンビューティーブランドに恩恵をもたらしています。経済的な逆風やサプライチェーンの混乱が続く中でも、消費者は健康・持続可能性・倫理的調達へのコミットメントを堅持しており、クリーンビューティー分野におけるイノベーションを推進しています。

EMEAおよび南米クリーンビューティー市場

欧州は引き続き規制の基準を設定しています。ここでは、消費者意識の高まりと、環境に関する主張に科学的根拠を求めるEUグリーンクレーム指令が相まって、クリーンビューティームーブメントを推進しています。この規制の透明性は、欧州ランドの競争力を強化するだけでなく、グローバルな基準の形成にも影響を与えています。一方、南米・中東・アフリカの新興市場では、拡大する中間層に牽引され、より安全で倫理的に製造された美容製品への需要が急増しています。ただし、各地域固有の市場環境に対応するためには、ブランドはフォーミュレーションおよび流通戦略を地域に合わせて調整する必要があります。

競合環境

クリーンビューティー市場は中程度の断片化を示しており、規制の複雑さをナビゲートしながら本物のクリーンフォーミュレーションを提供できる新興ブランドに相当なホワイトスペースの機会を生み出しています。クリーンビューティーが主流になるにつれ、大手ビューティーコングロマリットはクリーンブランドを迅速に買収し、この急成長する分野への参入を加速させています。同時に、独立系ブランドはデジタルプラットフォームとソーシャルメディアの力を活用し、直接的な消費者関係を構築し、目的主導のブランディングを通じてユニークなアイデンティティを確立しています。

競争は二つの主要な戦略によって形成されています:UnileverはPrestige部門を通じて買収によりポートフォリオを拡大し、L'Oréalのような企業はバイオテクパートナーシップと最先端のフォーミュレーション技術への投資を通じてオーガニック成長を追求しています。この戦略的な転換は、より広い業界トレンドを強調しています:有効性と安全性の柱が持続可能性と透明性と同等の重要性を持つ、科学に裏付けられたクリーンビューティーへの動きです。

テクノロジーは重要な競争ツールとして際立っており、AI駆動のパーソナライゼーションとバイオテク成分は製品パフォーマンスを向上させるだけでなく、クリーンビューティーの核心的な原則を支持しています。その好例がL'OréalとIBMのパートナーシップであり、持続可能な化粧品向けにカスタマイズされたAIモデルを開発し、イノベーションと環境スチュワードシップの融合を強調しています。別の面では、デジタルプラットフォームを基盤とするMeritのようなブランドが、直接消費者向け戦略と焦点を絞ったミニマリストな製品ラインアップを通じて急成長を遂げており、1億米ドルから1億2,500万米ドルの収益を上げています。小規模プレーヤーが統合するにつれて、真正なポジショニングと機動力のある流通戦術により、専門ブランドがニッチカテゴリーや特定の人口統計セグメントで地位を確立する余地が生まれています。

クリーンビューティー産業のリーダー企業

L'Oréal SA

Unilever PLC

Coty Inc.

The Estee Lauder Companies Inc.

The Procter & Gamble Company

- *免責事項:主要選手の並び順不同

本レポートで取り上げたクリーンビューティー市場の企業

- L'Oreal S.A.

- Unilever PLC

- The Estee Lauder Companies Inc.

- The Procter & Gamble Company

- Coty Inc.

- L'Occitane International SA

- Shiseido Company, Limited

- Natura & co Holding SA.

- Beiersdorf AG

- Honest Company Inc.

- Kose Corporation

- Aramara Beauty LLC

- Beautycounter

- Amorepacific Corporation

- Weleda Group

- Honasa Consumer Ltd.

- Famille C Participations

- Pacifica Beauty LLC

- Herbivore Botanicals, LLC.

- Dr. Hauschka Skin Care Inc.

クリーンビューティー市場における最近の業界動向

- 2025年5月:Juicy ChemistryのJuicy Activesラインは、バイオテクとオーガニック成分を融合させ、クリーンビューティーにおける臨床グレードの有効性を提供しています。このローンチは、科学に裏付けられた天然スキンケアへの高まる需要に応えるための戦略的な転換を示しています。

- 2025年1月:L'Oréalは、フォーミュレーションプロセスの強化と生産の最適化を目的として、L'Oréalのデジタルトランスフォーメーションプログラムの一環として再生可能な成分を使用しながら、持続可能な化粧品向けの初のAIモデルを開発するためにIBMとパートナーシップを締結しました。

- 2025年1月:Credo Beautyは、自社初のインハウスラインであるCredo Body Careで、保湿に焦点を当てた3ステップシステムのボディケア分野に参入しました。発酵を活用したこのラインは、倫理的に調達されたシュガーケルプエキス、ミネラル豊富な海水、マリン発酵ブレンドを特徴とし、ボディケアに対する小売業者のクリーンで科学主導のアプローチを示しています。

- 2024年12月:Estée Lauder Companiesは、革新的なバイオテクノロジーソリューションを通じてクリーンビューティー製品の開発能力を強化するため、ベルギーに新しいバイオテクハブを設立すると発表しました。

グローバルクリーンビューティー市場レポートの範囲

セグメンテーションの概要

| スキンケア |

| ヘアケア |

| メイクアップ・カラーコスメ |

| フレグランス |

| バス・シャワー |

| その他の製品タイプ |

| マス |

| プレミアム |

| 子供 |

| 大人 |

| スーパーマーケット・ハイパーマーケット |

| ヘルス&ビューティーストア |

| オンライン小売店 |

| その他の流通チャネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| 製品タイプ別 | スキンケア | |

| ヘアケア | ||

| メイクアップ・カラーコスメ | ||

| フレグランス | ||

| バス・シャワー | ||

| その他の製品タイプ | ||

| 価格帯別 | マス | |

| プレミアム | ||

| エンドユーザー別 | 子供 | |

| 大人 | ||

| 流通チャネル別 | スーパーマーケット・ハイパーマーケット | |

| ヘルス&ビューティーストア | ||

| オンライン小売店 | ||

| その他の流通チャネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

クリーンビューティー市場の現在の価値はいくらですか?

クリーンビューティー市場は2026年に1,796億5,000万米ドルと評価され、2031年までに2,889億9,000万米ドルに達すると予測されています。

MoCRAはクリーンビューティー産業にどのような影響を与えますか?

MoCRAは施設登録、有害事象報告、詳細な成分表示を義務付けており、強固なコンプライアンスインフラを持つブランドに利益をもたらしています。

クリーンビューティー市場で最も成長が速い地域はどこですか?

アジア太平洋地域がCAGR 12.11%で成長をリードしており、インドの年間15%の拡大と中国、日本、韓国でのプレミアム需要の高まりによって牽引されています。

バイオテク発酵活性成分が重要な理由は何ですか?

クリーン基準を満たしながら高いパフォーマンスを発揮し、サプライチェーンの回復力を実現し、農業的抽出と比較して環境フットプリントを低減することが多いためです。

消費者はクリーンビューティーにより多くを支払う意欲がありますか?

はい。プレミアム層は規模が小さいものの、CAGR 11.74%で成長しており、有効性と倫理的調達が一致する場合に消費者がより高い価格を支払うことを示しています。

最終更新日: