脈絡膜新生血管治療市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

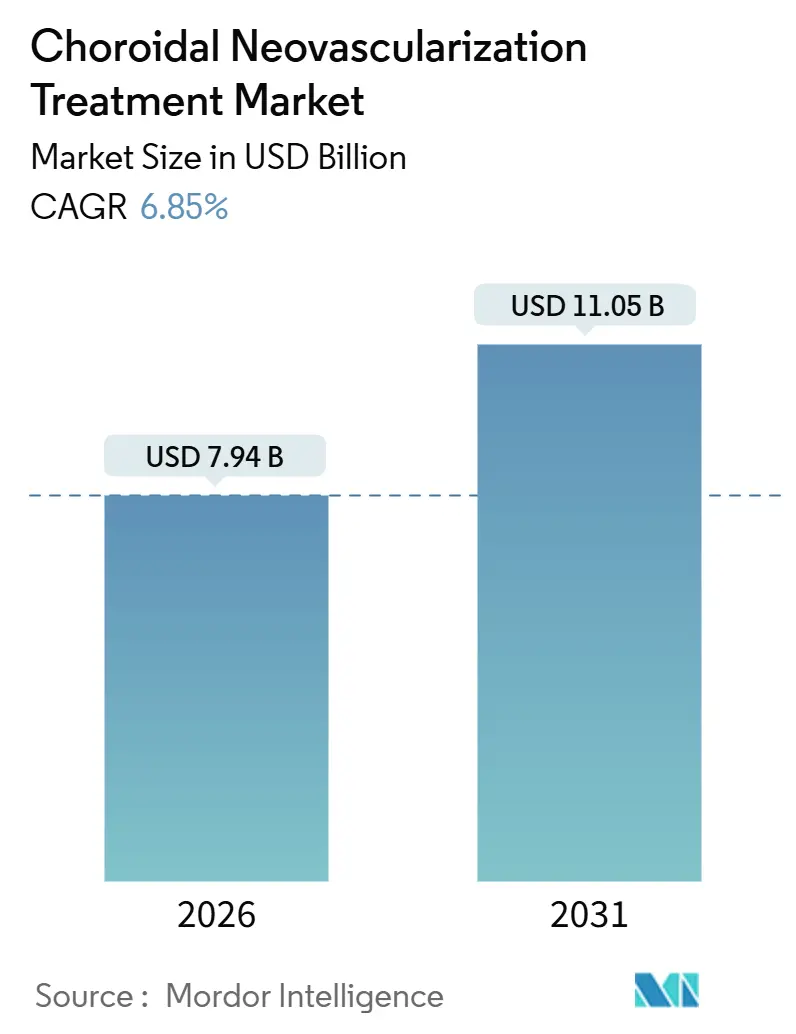

| 市場規模 (2026) | 7.94 十億米ドル |

| 市場規模 (2031) | 11.05 十億米ドル |

| 成長率 (2026 - 2031) | 6.85% CAGR |

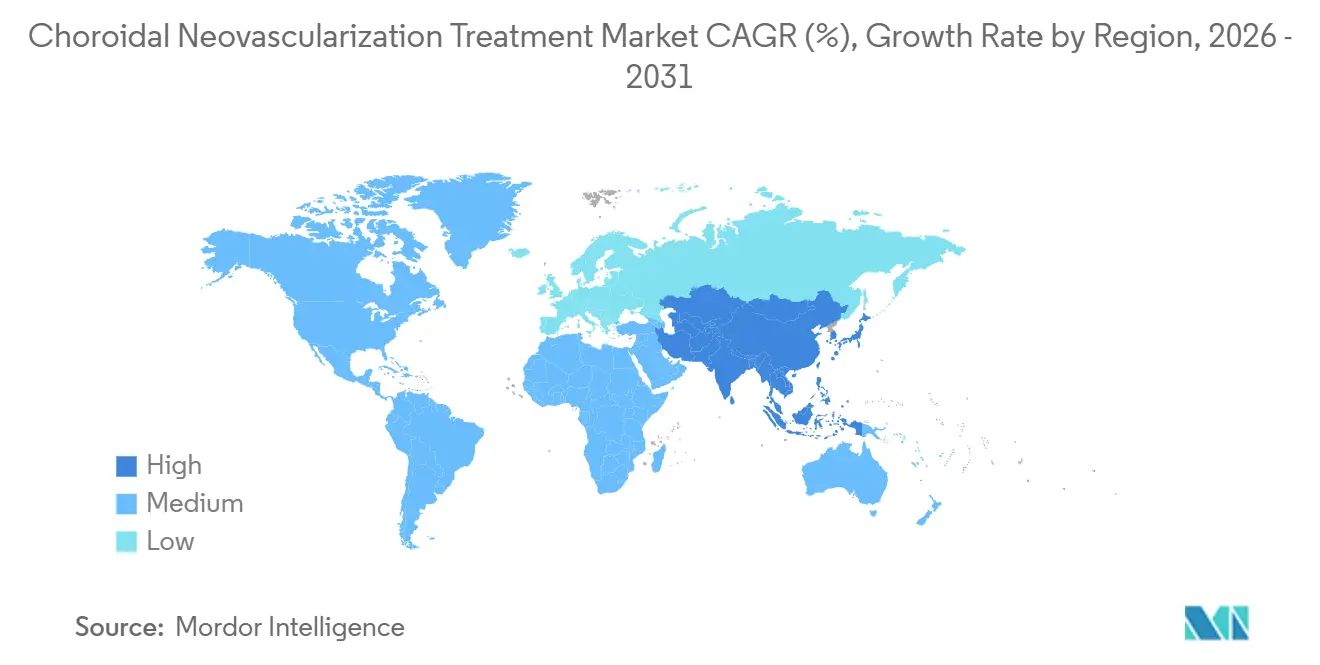

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 高 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脈絡膜新生血管治療市場分析

脈絡膜新生血管治療市場規模は2026年に79億4,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR 6.85%で成長し、2031年までに110億5,000万米ドルに達すると予想されています。

2024年から2025年にかけて上市されたバイオシミラーのアフリベルセプトおよびラニビズマブは、欧州および複数のアジア太平洋経済圏における単価を引き下げており、一方でトリート・アンド・エクステンド療法は視力改善効果を損なうことなく年間注射回数を削減しています。光干渉断層血管造影(OCTA)の償還範囲の拡大、家庭用OCTの普及拡大、および世界的な高齢化人口の増加により、治療適格患者プールが拡大し、収益圧縮を部分的に相殺しています。同時に、持続送達インプラントおよび高用量アフリベルセプトはオリジネーターのマージン防衛を目指していますが、支払者のステップ療法規則およびバイオシミラー義務化がプレミアム製品の普及を抑制しています。全体として、価格圧力、投与間隔の延長、および人口動態の追い風が相互に作用し、脈絡膜新生血管治療市場内の利益プールを再形成しています。

主要レポートの要点

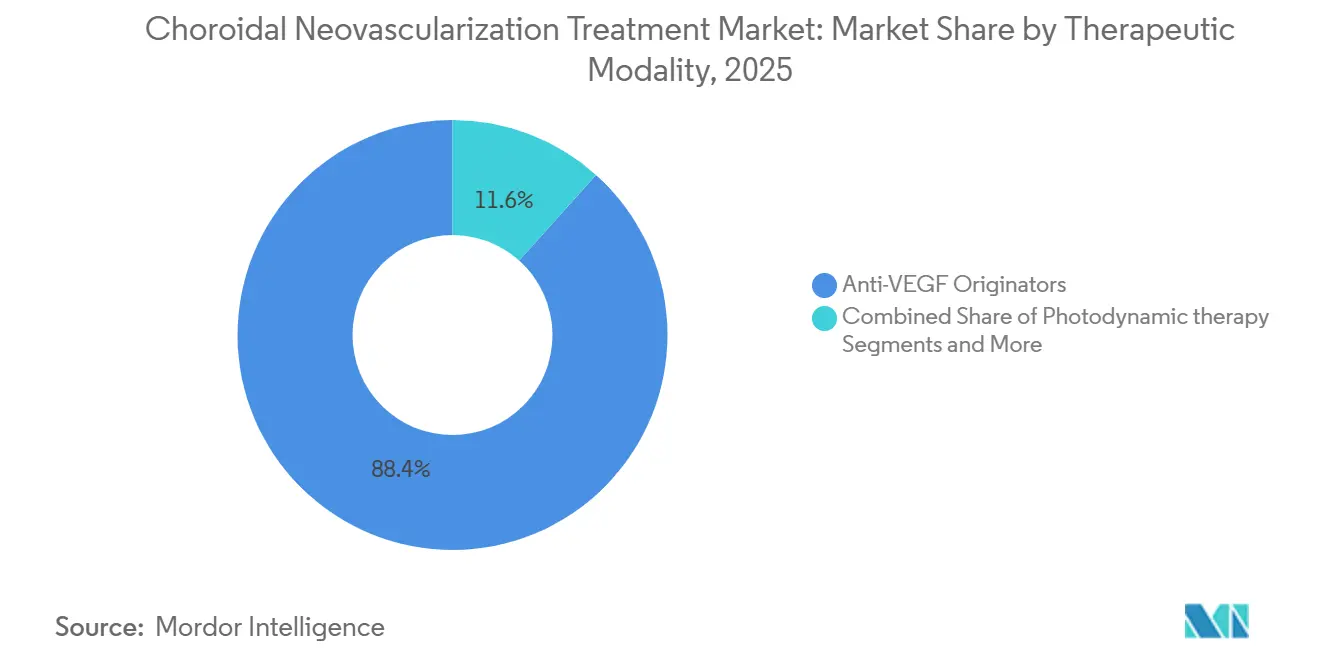

- 治療モダリティ別では、抗VEGF原薬が2025年の脈絡膜新生血管治療市場シェアの88.36%をリードし、持続送達インプラントは2031年までに10.22%のCAGRで拡大すると予測されています。

- 送達モダリティ別では、硝子体内注射が2025年の脈絡膜新生血管治療市場規模の74.24%を維持し、持続放出インプラントは2026年から2031年にかけて9.63%のCAGRで成長すると予想されています。

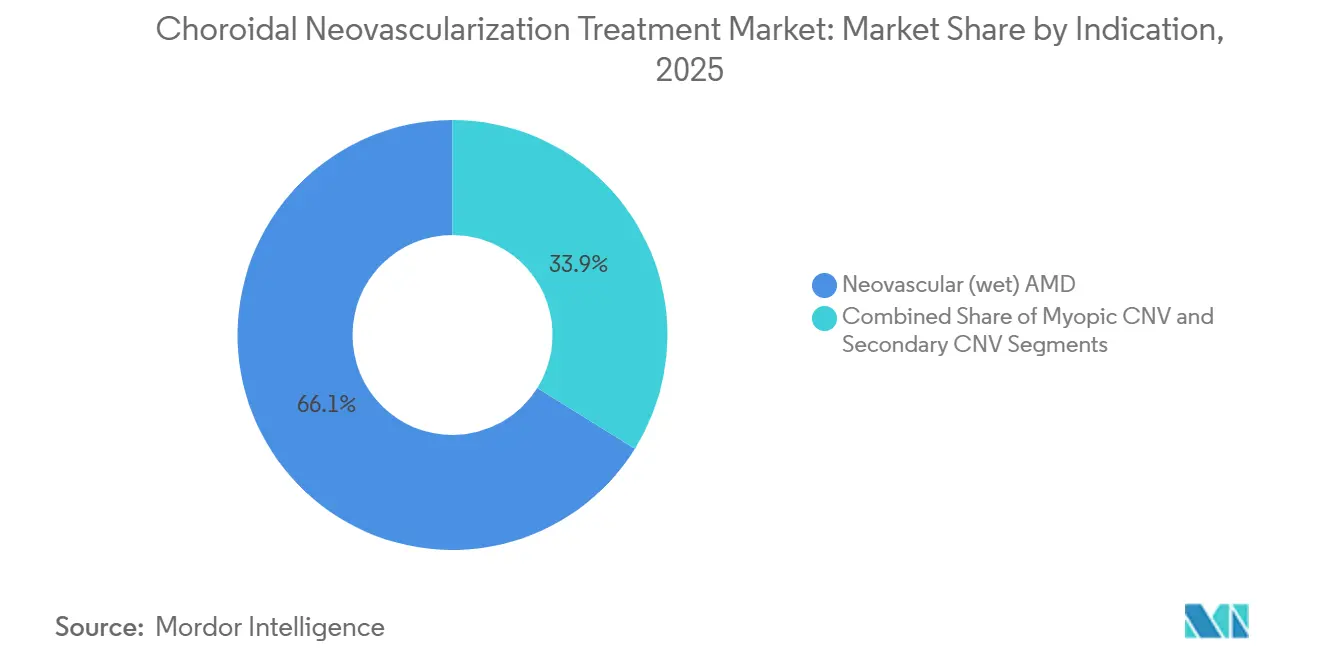

- 適応症別では、新生血管型AMDが2025年に66.13%の収益シェアを占め、近視性CNVは2031年までに8.77%のCAGRを記録すると予測されています。

- 地域別では、北米が2025年収益の37.44%を占め、アジア太平洋地域は2031年までに8.14%のCAGRで成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の脈絡膜新生血管治療市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 投与間隔延長型 抗VEGF療法への急速な移行 | 1.8% | 北米およびEUでの早期採用を含む世界全体 | 中期(2~4年) |

| 抗VEGFバイオシミラーによる アクセス拡大 | 1.5% | EU、APACコア(日本、韓国、 オーストラリア)、中南米で新興 | 短期(2年以内) |

| OCT/OCTA普及の拡大と 償還による検出・治療の拡大 | 1.3% | 北米、EU、都市部APAC(中国 ティア1都市、日本) | 中期(2~4年) |

| 高齢化人口によるnAMD 患者プールの拡大 | 1.2% | 日本、ドイツ、イタリア、韓国で最大の影響を持つ世界全体 | 長期(4年以上) |

| 家庭用OCTおよびリモートモニタリングによる 治療対象プールの拡大 | 0.7% | 北米パイロット市場、一部の EU地域 | 長期(4年以上) |

| APAC高度近視の急増による 近視性CNV発症率の増加 | 0.9% | APACコア(中国、日本、 韓国、シンガポール) | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

投与間隔延長型抗VEGF療法への急速な移行

トリート・アンド・エクステンド療法が現実の臨床現場で主流となり、眼あたりの平均注射回数が年間7~9回から5~6回に減少しています。ファリシマブは初回治療年において患者の60%に16週間間隔を支持し、クリニックの混雑と通院負担を軽減する一方で、患者あたりの収益を低下させています。[1]Roche Communications、「ロシュ、VabysmoのTENAYAおよびLUCERNEトライアル延長を発表」、Roche、roche.com医師は受診回数の減少と視力維持のバランスを歓迎していますが、メーカーは脈絡膜新生血管治療市場内の収益希薄化を相殺するために、コスト重視の地域での数量成長を追求しなければなりません。

抗VEGFバイオシミラーによるアクセス拡大

Yesafili、Opuvizおよびその他のアフリベルセプトバイオシミラーが2025年に20~30%の割引で上市され、ドイツ、フランス、英国で強制代替政策を引き起こし、数ヶ月以内に新規開始患者の約5分の1に到達しました。[2]欧州医薬品庁、「最初のアフリベルセプトバイオシミラーの承認を推奨」、欧州医薬品庁、ema.europa.eu日本は2024年にラニビズマブのByoovizを承認し、中所得アジア太平洋諸国が急速に追随し、治療量を増加させ、脈絡膜新生血管治療市場への地理的参加を拡大しました。

OCT/OCTA普及の拡大と償還

メディケアは2024年にCPT 92134の償還を拡大し、OCTAの普及率を米国の網膜クリニックの2022年の20%から2025年には約40%に押し上げました。[3]メディケア・メディケイドサービスセンター、「メディケア医師報酬スケジュール2024年最終規則」、メディケア・メディケイドサービスセンター、cms.govOCTAはフルオレセイン蛍光眼底造影よりも早期に無症候性新生血管膜を検出し、生涯治療需要を拡大する早期治療開始を可能にします。ドイツとフランスは同年に同様の償還コードを採用し、北京と上海のパイロットプログラムは中国全土での保険適用の近い将来を示唆しており、脈絡膜新生血管治療市場に供給する診断パイプラインを総合的に強化しています。

高齢化人口によるnAMD患者プールの拡大

国連の予測では、世界の65歳以上の人口は2025年の7億7,000万人から2031年までに9億5,000万人に増加するとされています。滲出型AMDの有病率は70歳を超えると急速に上昇するため、日本、ドイツ、イタリアは単価下落の中でも持続的な抗VEGF需要に直面しています。この人口動態エンジンは成熟市場全体の基準収益を安定させ、脈絡膜新生血管治療市場の基本的な軌道を強化しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| 頻繁な硝子体内注射による 治療負担とアドヒアランスの低下 | -0.9% | 農村部および医療過疎地域で最大の影響を持つ世界全体 | 短期(2年以内) |

| 価格圧力と償還の 逆風 | -0.7% | 北米、EUコア市場、 日本 | 中期(2~4年) |

| 特定のCNVケアパスウェイを制限する 世界的なベルテポルフィン(PDT)供給制約 | -0.4% | 北米およびEUで深刻な不足を抱える世界全体 | 短期(2年以内) |

| 代替療法を必要とする 抗VEGF非応答者/タキフィラキシー | -0.6% | 治療患者の10~15%に影響する世界全体 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

治療負担とアドヒアランスの低下

12,000人のメディケア加入者を対象としたJAMA Ophthalmologyの研究では、月次注射療法は四半期ごとのスケジュールと比較して中断リスクが2倍になることが示されました。通院の物流、介護者の負担、および注射疲労により、患者の約半数が2年以内に治療を中断し、脈絡膜新生血管治療市場内の生涯収益ポテンシャルを削減しています。デポインプラントは受診頻度の削減を目指していますが、外科的要件と償還のギャップが代替を遅らせています。

価格圧力と償還の逆風

メディケアは2025年に硝子体内注射の施設料を最大5%削減し、ドイツのAMNOGフレームワークはバイオシミラー参入後にEYLEAの定価を25%削減することを強制しました。日本の2年ごとの改定では2024年にラニビズマブの償還を8%削減し、2026年にはアフリベルセプトを6%削減する予定です。ステップ療法規則はプレミアム承認前にバイオシミラーの試験を義務付け、高用量および二重経路製品の普及を遅らせ、脈絡膜新生血管治療市場全体のマージンを圧迫しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療モダリティ別:オリジネーターの優位性がバイオシミラーとインプラントの圧力に直面

抗VEGF原薬は2025年の脈絡膜新生血管治療市場の88.36%を占め、RegeneronのEYLEA、RocheのLucentis、NovartisのBeovuが牽引しました。バイオシミラーは欧州で新規開始シェアの12~15%を急速に獲得し、Susvimo等の持続送達インプラントは2031年までに10.22%のCAGRが見込まれています。Susuimoは2025年に4,500万米ドルを創出しましたが、外科的ニーズと償還の不一致により普及が制限されています。光線力学療法はベルテポルフィン不足のためニッチにとどまり、コルチコステロイドインプラントは主流のCNVではなく浮腫駆動型の変異体を対象としています。Regeneronの高用量アフリベルセプトは16週間の持続性を証明した後、2025年に12億米ドルの売上を達成し、脈絡膜新生血管治療市場におけるバイオシミラーによる侵食を相殺するのに貢献しました。

デポイノベーションは継続しています。EyePointは抗VEGF送達のためにDurasertを適応させ、Ocular Therapeutixは6ヶ月間のチロシンキナーゼ阻害剤インサートを開発しています。バイオシミラー開発者は2026年までにプレフィルドシリンジとオートインジェクターを計画し、クリニックのワークフローを合理化し注射の優位性を強化しています。遺伝子治療候補のRGX-314とADVM-022は一回限りの網膜下投与を目指しており、ピボタルデータが成功すれば、2028年以降にインプラントと注射が構造的な需要変化に直面し、脈絡膜新生血管治療市場の長期収益パターンを変える可能性があります。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

送達モダリティ別:注射の定着とインプラントの上昇

硝子体内注射は2025年の脈絡膜新生血管治療市場の74.24%を占め、眼内炎発生率が0.05%未満という20年にわたる定着したワークフローを反映しています。高ボリュームの施設では1日30~40件の注射を実施し、医療提供者の収益を維持しています。持続放出インプラントは、患者が受診回数の削減を求め、支払者が高い前払いデバイス費用との生涯コストの同等性を検討するにつれ、2031年まで年間9.63%成長すると予測されています。ベルテポルフィン-PDT静脈内注入は薬剤不足と抗VEGF優位性のため3%未満のシェアに低下し、遺伝子治療の網膜下送達は試験に限定されています。CoherusとSamsung Bioepis製のオートインジェクター設計は、インプラントが加速する中でも、脈絡膜新生血管治療市場における注射の関連性を強化しながら、より迅速な院内回転を約束しています。

適応症別:滲出型AMDが依然として主流、近視性CNVが加速

新生血管型AMDは2025年収益の66.13%を生み出し、延長間隔とバイオシミラーが患者あたりの収入を圧縮しているにもかかわらず、G7全体で70歳以上の人口が拡大するにつれて優位性を維持するでしょう。近視性CNVは中国、日本、韓国での高度近視有病率の上昇に後押しされ、2031年まで8.77%のCAGRで成長すると予測されています。FDAは2024年にアフリベルセプトの適応を近視性CNVに拡大し、日本は2023年に同じ適応症でラニビズマブを承認し、償還の障壁を取り除き、脈絡膜新生血管治療市場内のセグメント成長を活性化しました。外傷性および炎症性原因を含む続発性CNVは8~10%のシェアと小規模にとどまりますが、若い患者年齢と高い視力への期待から安定した需要を提供しています。

若い近視性CNV患者の平均余命の延長は累積治療期間を増加させ、デポシステムや将来の遺伝子治療への関心を高めています。眼科画像診断へのアクセスが乏しい地域では診断不足が続いており、OCTAの普及拡大が脈絡膜新生血管治療市場の増分量を解放できる可能性を示唆しています。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能

地域分析

北米は2025年収益の37.44%を占めました。メディケアおよび民間保険の適用は堅調であり、専門医の密なネットワークが延長間隔療法を早期に採用し、バイオシミラーの入手可能性が少なくとも2028年まで遅延するにもかかわらず、2031年まで5.8%のCAGRを支えています。カナダは2025年にファリシマブとEYLEA HDの保険適用を拡大し、メキシコの公的医療システムは遅れており、アクセスは主に自費負担の都市部クリニックに限定されています。

ドイツ、フランス、英国での自動代替により、1年以内に新規開始のバイオシミラーシェアが22%に達した一方、イタリアとスペインは政策展開の遅れにより12%未満にとどまっています。バイオシミラー参入に伴う価格削減はオリジネーターのマージンを削りましたが、広範な償還が主要市場全体で高い治療普及率を維持しています。

アジア太平洋地域は8.14%のCAGRで最も成長の速い地域です。日本は80%以上の抗VEGF普及率を享受し、バイオシミラーを急速に統合しており、中国は2025年までにラニビズマブとアフリベルセプトの両バイオシミラーを国家医療保険薬品リストに追加し、ティア1都市を超えた保険適用を拡大しました。インドの市場は依然として初期段階にあり、適格眼における抗VEGF普及率は30%未満ですが、2026年から2027年の国内バイオシミラー上市により価格が低下し普及が拡大し、脈絡膜新生血管治療市場をさらに拡大することが期待されています。

中東、アフリカ、南米は合わせて世界的な価値の小さなシェアを占め、専門医の密度の低さと償還のギャップに直面しています。それにもかかわらず、湾岸諸国とブラジルの民間病院チェーンは富裕層の自費負担患者向けにオリジネーター製品を輸入しており、多国間機関が支援する遠隔眼科パイロットプログラムが予測期間中に診断リーチを改善し、脈絡膜新生血管治療市場に増分量を追加する可能性があります。

競合ランドスケープ

Regeneron/Bayer、Roche/Genentech、Novartisは合わせて2025年売上の高いシェアを占め、集中した売り手構造を示しています。しかし、Samsung Bioepis、Coherus、Formycon/Bioeq、Bioconは欧州および早期アジア太平洋採用者において新規開始患者の12~18%を獲得し、シェアを分散させ価格帯を狭めています。オリジネーターは高用量アフリベルセプト、二重経路ファリシマブ、マイクロ流体Susuimoなどのプレミアム拡張に向けて方向転換し価値を守る一方、バイオシミラーはコストリーダーシップと迅速なフォーミュラリー獲得に依存しています。

テクノロジーがプレイヤーをますます差別化しています。Rocheのインプラントはマイクロ流体技術を活用して6ヶ月間ラニビズマブを放出し、Regeneronはより長い保存期間を持つ皮下デポを探索しています。CoherusとSamsung Bioepis はオートインジェクターデバイスに投資しており、最終的には遠隔医療監督下での在宅投与を可能にし、脈絡膜新生血管治療市場内のサービスモデルを再描画する可能性のあるイノベーションです。

ホワイトスペースの機会は抗VEGF非応答者、APACの近視性CNV、および一回投与遺伝子治療を対象としています。AdverumのADVM-022、RegenxbioのRGX-314、Ocular TherapeutixのTKIインプラントは後期試験段階にあり、2026年時点では未承認です。ピボタルデータが成功すれば、定期的な受診から一回または半年ごとの介入へのシフトにより生涯収益アーキテクチャを変革し、脈絡膜新生血管治療市場のダイナミクスを根本的に変える可能性があります。

脈絡膜新生血管治療業界リーダー

Regeneron Pharmaceuticals

F. Hoffmann‑La Roche

Novartis

Samsung Bioepis

Coherus BioSciences

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Chugaiが血管様線条CNVに対するVabysmoの日本承認を取得し、このニッチ領域で初めて承認された治療法となりました。

- 2025年2月:AstellasはFDAのラベル拡大後、地図状萎縮に対するIZERVAYの投与期間制限を撤廃し、慢性管理における臨床医の柔軟性を付与しました。

- 2025年2月:Regeneronは近視性CNVにおけるEYLEA HDのフェーズ3成功を報告し、眼の40%が16週間間隔に達成しました。sBLA申請は2026年第2四半期に予定されています。

- 2024年11月:Samsung BioepisとBiogenは、2026年からEUおよび日本でSB15アフリベルセプトバイオシミラーを商業化するためのパートナーシップを締結しました。

世界の脈絡膜新生血管治療市場レポートの範囲

脈絡膜新生血管(CNV)治療とは、主に加齢黄斑変性(AMD)によって引き起こされる網膜下の異常血管の成長と漏出を止めることを目的とした医療処置を指し、硝子体内抗VEGF注射が主要なアプローチです。

脈絡膜新生血管治療市場レポートは、治療モダリティ、送達モダリティ、適応症、地域別にセグメント化されています。治療モダリティ別では、市場は抗VEGF原薬、抗VEGFバイオシミラー、光線力学療法、持続送達インプラント、その他にセグメント化されています。送達モダリティ別では、市場は硝子体内注射、持続放出インプラント、光線力学療法(PDT)用静脈内注入にセグメント化されています。適応症別では、市場は新生血管型加齢黄斑変性(AMD)、病的近視、糖尿病黄斑浮腫関連CNV、網膜静脈閉塞関連CNV、眼ヒストプラスマ症症候群、血管様線条、炎症性CNV、その他の続発性脈絡膜新生血管疾患にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ(MEA)、南米にセグメント化されています。市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも対象としています。市場予測は金額(米ドル)で提供されます。

| 抗VEGF原薬 |

| 抗VEGFバイオシミラー |

| 光線力学療法 |

| 持続送達インプラント |

| その他 |

| 硝子体内注射 |

| 持続放出インプラント |

| PDT用静脈内注入 |

| 新生血管(滲出型)AMD |

| 近視性CNV |

| 続発性CNV |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| フランス | |

| 英国 | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| その他のアジア太平洋 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療モダリティ別 | 抗VEGF原薬 | |

| 抗VEGFバイオシミラー | ||

| 光線力学療法 | ||

| 持続送達インプラント | ||

| その他 | ||

| 送達モダリティ別 | 硝子体内注射 | |

| 持続放出インプラント | ||

| PDT用静脈内注入 | ||

| 適応症別 | 新生血管(滲出型)AMD | |

| 近視性CNV | ||

| 続発性CNV | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| フランス | ||

| 英国 | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

脈絡膜新生血管治療市場の現在の価値はいくらですか?

脈絡膜新生血管治療市場は2026年に79億4,000万米ドルと評価されています。

市場は予測期間中にどのくらいの速さで成長しますか?

2031年までに110億5,000万米ドルに達するCAGR 6.85%で成長すると予想されています。

最も急速に拡大している治療モダリティはどれですか?

持続送達インプラントは2031年まで10.22%のCAGRで最も速い成長を記録すると予測されています。

バイオシミラーが将来の市場ダイナミクスにとって重要な理由は何ですか?

バイオシミラーは治療コストを低下させ、コスト重視の地域でのアクセスを拡大し、欧州では新規開始シェアの約20%をすでに占めています。

最も高い成長率を記録する地域はどこですか?

アジア太平洋地域は高齢化人口と高度近視有病率に後押しされ、8.14%のCAGRで最も速い地域拡大が見込まれています。

最終更新日: