コリン酒石酸水素塩市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 市場規模 (2026) | 515.31 百万米ドル |

| 市場規模 (2031) | 718.03 百万米ドル |

| 成長率 (2026 - 2031) | 6.86% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるコリン酒石酸水素塩市場分析

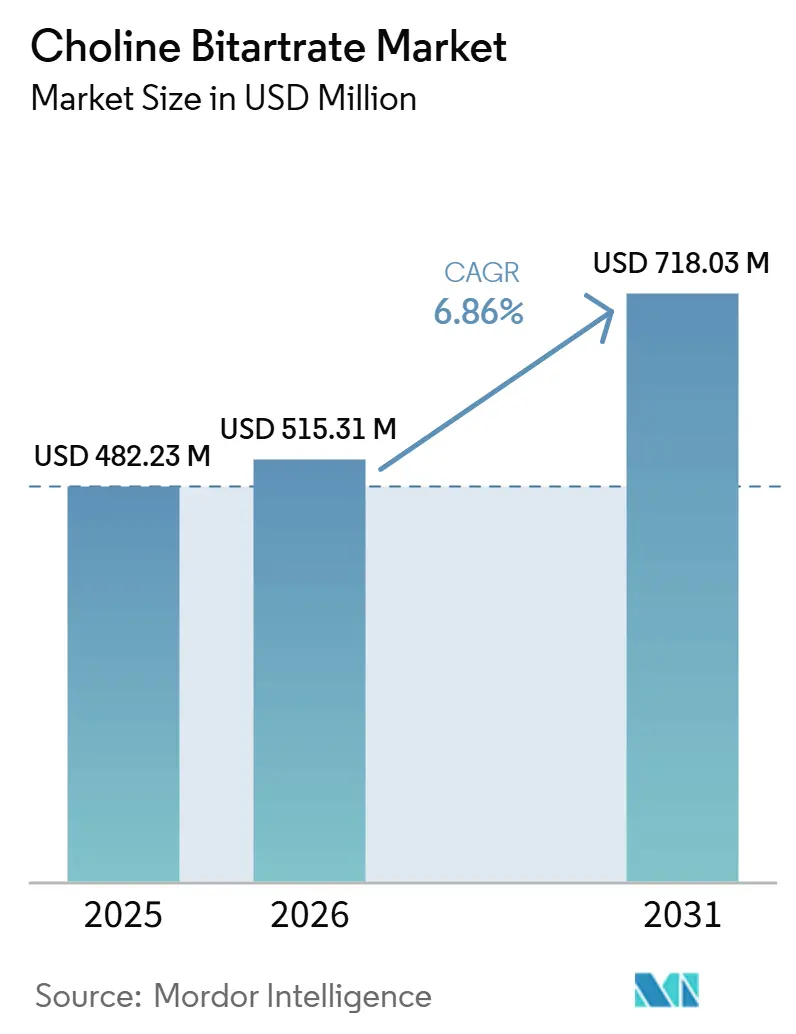

コリン酒石酸水素塩市場規模は、2025年の4億8,223万米ドルから2026年には5億1,531万米ドルに増加し、2031年までに7億1,803万米ドルに達する見込みで、2026年から2031年にかけてCAGR 6.86%で成長すると予測されています。出生前栄養に対する意識の高まり、乳児用調製粉乳の強化に関する規制の厳格化、スポーツ栄養製品ポートフォリオの拡大が需要を牽引しており、マイクロカプセル化技術の進歩により、飲料向けの液体フォーマットが実現可能となっています。北米が引き続き主要地域ですが、中国とインドが高生物学的利用能コリン塩を必要とする家畜飼料プログラムを拡大するにつれ、アジア太平洋地域が最も急速な成長を遂げています。市場参加者はUSPグレードおよび医薬品グレードの生産能力に向けて投資を再配分し、プレミアムマージンの獲得を目指していますが、吸湿性および規制上の摂取上限に関連するコストが短期的な収益性を制約しています。

レポートの主要ポイント

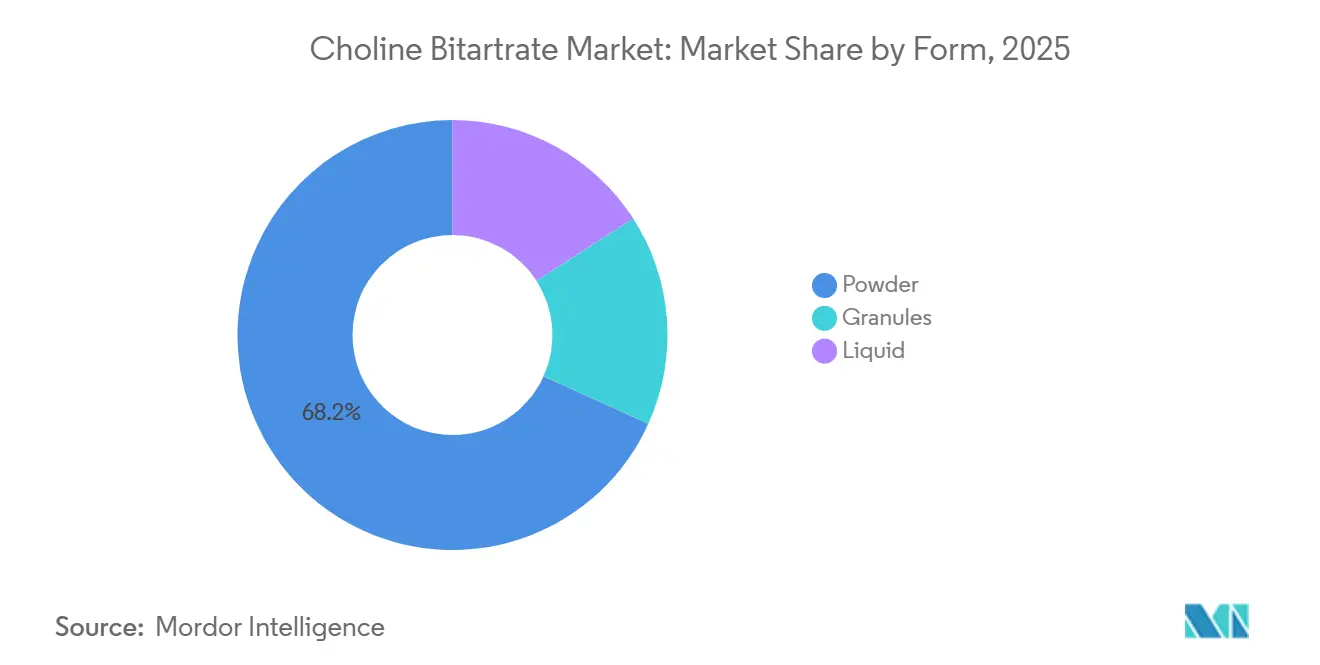

- 形態別では、粉末が2025年のコリン酒石酸水素塩市場シェアの68.23%を占め、液体は2031年にかけてCAGR 7.31%で拡大しています。

- 純度グレード別では、食品グレードが2025年のコリン酒石酸水素塩市場シェアの42.26%を占め、USP/医薬品グレードは2031年にかけてCAGR 7.55%で拡大しています。

- 用途別では、栄養補助食品が2025年のコリン酒石酸水素塩市場シェアの49.13%を占め、乳児栄養は2031年にかけてCAGR 7.61%で上昇しています。

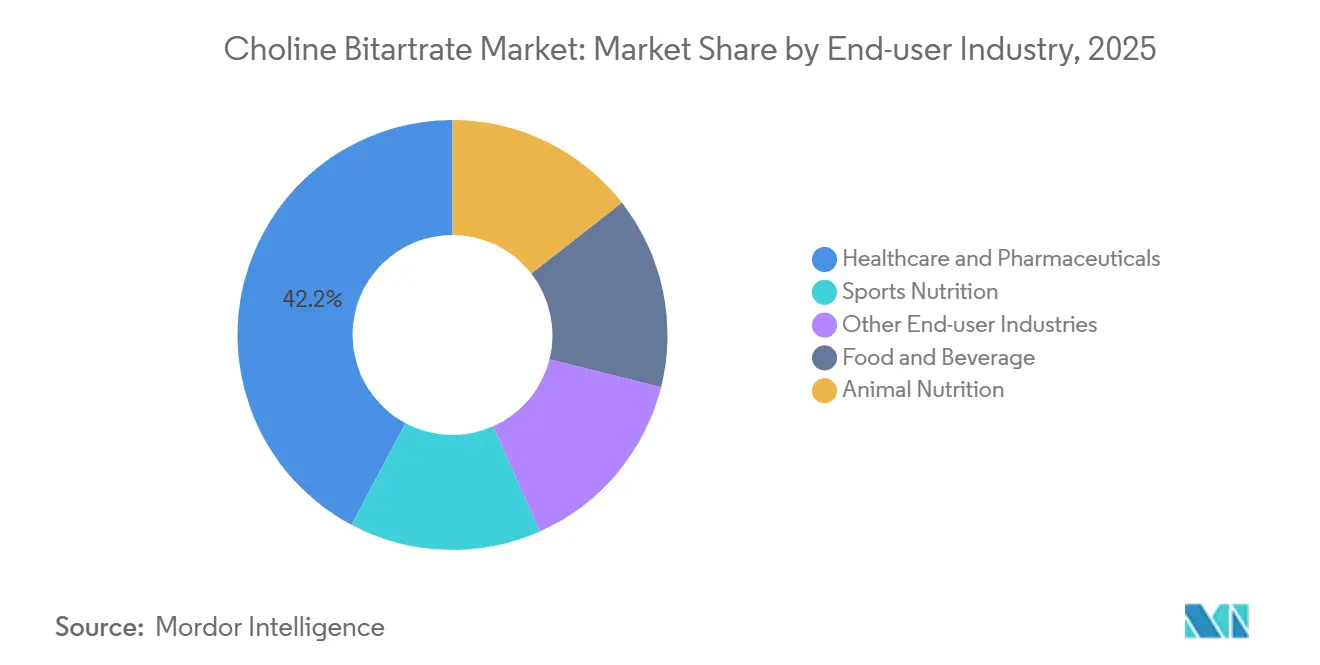

- エンドユーザー産業別では、ヘルスケア・医薬品が2025年のコリン酒石酸水素塩市場シェアの42.22%を占め、スポーツ栄養は2031年にかけてCAGR 7.39%で先行しています。

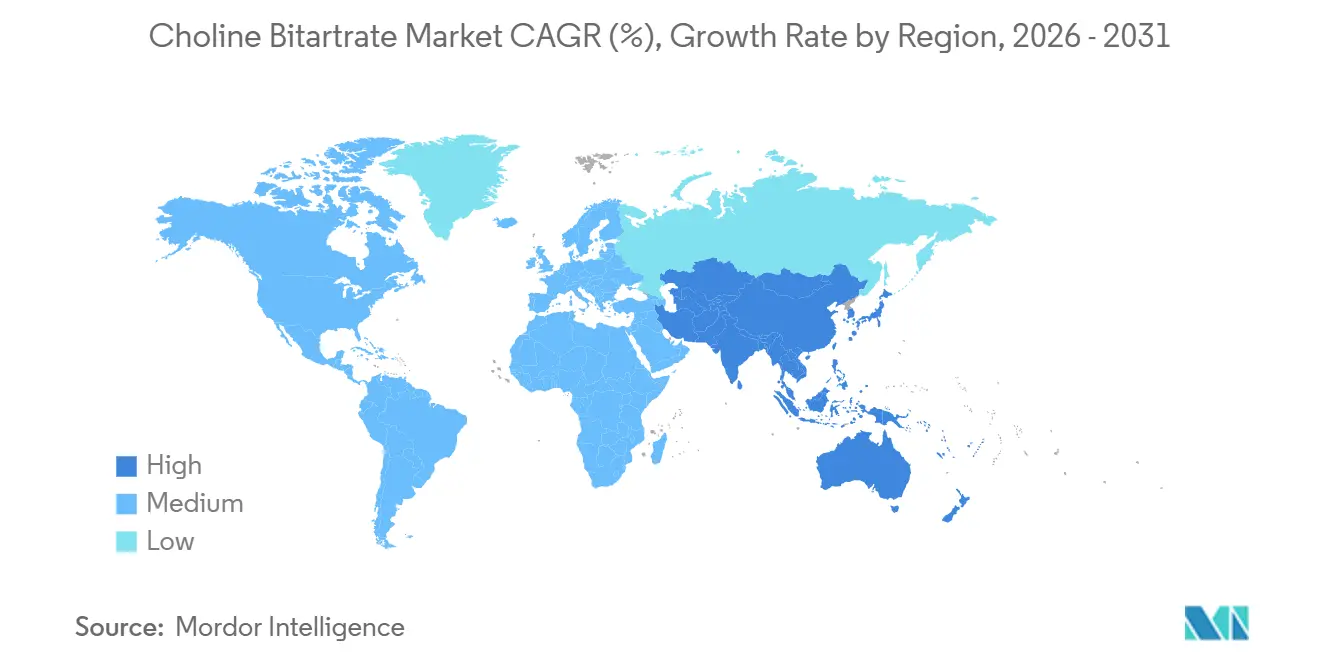

- 地域別では、北米が2025年のコリン酒石酸水素塩市場シェアの36.78%でトップであり、アジア太平洋地域は2031年にかけて最速のCAGR 7.71%を記録すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のコリン酒石酸水素塩市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 出生前および認知健康への意識 | +1.8% | 北米とEUでの早期採用を伴うグローバル | 中期(2〜4年) |

| 家畜生産性向上への取り組み | +1.5% | アジア太平洋中核(中国、インド、ASEAN)、南米への波及 | 短期(2年以内) |

| ナトリウム低減成分の採用 | +0.9% | 北米とEU | 長期(4年以上) |

| RTD飲料を可能にするマイクロカプセル化の革新 | +1.2% | 北米スポーツ栄養が主導するグローバル | 中期(2〜4年) |

| 欧州連合における神経変性疾患臨床試験の加速 | +0.7% | EUおよび北米への二次的影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

出生前および認知健康への意識

2025年、米国では妊婦のわずか11%しかコリンの適切摂取量の閾値を満たしておらず、産科医はより高効力の出生前マルチビタミンおよびコリン単独製品を推奨するようになっています[1]疾病管理予防センター、「生化学的指標に関する第2回全国報告書」、cdc.gov。2026年に欧州栄養学誌に掲載された研究では、930mgの母体コリン摂取が乳児の情報処理速度と持続的注意力を改善し、プレミアム製剤のラベル表示の根拠を強化することが示されました。補完的摂取に関する研究では、コリン摂取量の増加が母体のDHAレベルを高めることが示されており、ブランドはこれらの栄養素を出生前製品ラインに組み合わせるようになっています。2020年から2023年にかけて、「コリン」に対する消費者の検索関心が55%増加し、コリンに特化した製品への需要の高まりと棚スペースの拡大が反映されています。専門的なガイドラインにコリンスクリーニングが含まれ始めるにつれ、製剤担当者は1回の摂取量あたり200〜400mgの配合率を引き上げ、許容上限閾値の範囲内で母体の摂取不足に対応しています。

家畜生産性向上への取り組み

メタ分析によると、ルーメン保護コリンは乳牛の乳量を10〜21%増加させ、乳牛が1日あたり13〜14gのコリン塩化物相当量を摂取した場合に繁殖成績を改善することが示されています。豚に関する研究では、飼料1kgあたり500〜1,000mgで背脂肪層の減少と産子数の増加が報告されており、非抗生物質性能向上剤を優先する生産者戦略と一致しています。中国の垂直統合型豚肉産業とインドの成長する養鶏セクターは、飼料変換効率を改善するためにコリン酒石酸水素塩の採用を増やしています。ベトナムとタイの輸出志向型飼料プレミックスメーカーも、日本のバイヤー仕様を満たすために生物学的利用能の高いコリン形態への移行を進めています。この転換は、家畜飼料が人間の栄養チャネルと比較してコリン消費量のより大きなシェアを占め続けるにつれ、コリン酒石酸水素塩市場において大幅な収益成長を牽引しています。

ナトリウム低減成分の採用

米国食品医薬品局(FDA)の2024年自主的ナトリウム低減目標では、包装食品ブランドに対して2026年までに平均ナトリウム量を12%削減することを求めています。加工業者は、ナトリウム含有量を削減しながら風味を維持するために、塩化コリンとバッファードコリン酒石酸水素塩のブレンドをテストしています。米国農務省(USDA)の「異議なし」書簡により、食肉製品への塩化コリンの使用が最大1,200ppmまで認められ、微生物安定性を損なうことなく30〜50%のナトリウム代替が可能となっています。コリン酒石酸水素塩の酒石酸部分は酸性度を高めますが、マイクロカプセル化とpHバッファーシステムの進歩により異味が軽減され、調理済み惣菜やデリミートへの使用が可能となっています。「より健康的な」ナトリウム基準を推進する小売業者は、準拠したサプライヤーに追加の棚スペースを提供することでインセンティブを与え、コリンサプライヤーに新たな収益機会を創出しています。北米とEUの消費者がナトリウム推奨量を最大60%超過していることを考えると、コリン塩は長期的なナトリウム低減戦略において重要な役割を果たすと期待されています。

RTD飲料を可能にするマイクロカプセル化の革新

従来の粉末フォーマットは、吸湿性や苦い後味などの課題に直面しており、飲料製剤担当者の採用を妨げています。水素添加大豆油を使用した流動層コーティングにより、コリン酒石酸水素塩の安定性が40℃・相対湿度75%の条件下で6ヶ月間延長されました。Vantage Nutritionが2024年に発売した高濃度VitaCholine液体カプセルは、60mLのショットに500〜750mgのコリンを粉っぽさなく配合できることを実証しました。多層アルギン酸塩コーティングにより、水分吸収が最大70%低減され、プレミアムノートロピック飲料におけるアルファGPCとの性能差が縮小しています。エナジードリンクやプレワークアウトブランドは、「レーザーフォーカス」を促進するためにカフェイン・L-テアニンスタックにコリンを配合しており、受託製造業者は専用のコリンカプセル化ラインへの投資を進めています。Balchemがニューヨーク州に建設中の12エーカーの新施設は2027年に開業予定であり、飲料用途におけるコリンの需要増大に対応するよう設計されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 摂取量規制上限 | -0.6% | EUでより厳格な執行が行われるグローバル | 中期(2〜4年) |

| 吸湿性に関連する製剤コスト | -0.8% | グローバル、熱帯・多湿地域で深刻 | 短期(2年以内) |

| 低品質供給品における生体アミン汚染の懸念 | -0.4% | アジア太平洋および中東・アフリカ、飼料グレード輸入品に限定 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

摂取量規制上限

欧州食品安全機関(EFSA)はコリンの許容上限を1日3,000mgに設定しており、米国食品医薬品局(FDA)は1日3,500mgを許容しています。1,000〜1,500mgカプセルを提供するブランドは注意書きラベルを含める必要があり、認知健康消費者をターゲットとするマーケティング活動が複雑化しています。コリン酒石酸水素塩には40%の元素コリンが含まれているため、治療効果が研究されている2gの摂取量を達成するには最大7錠の1gカプセルが必要となり、高生物学的利用能塩と比較して服薬負担が増加し、リピート購入が減少します。アジア全域での統一された上限の欠如がラベル表示の不一致を生み出し、グローバルな製品展開を妨げています。規制当局が1回摂取量の開示をより厳格に執行するにつれ、製剤担当者は1日摂取上限に準拠した小型の複数回投与フォーマットを開発しています。

吸湿性に関連する製剤コスト

コリン酒石酸水素塩の高い水分吸収性により、二酸化ケイ素、防湿フォイルブリスター包装、空調保管などの追加措置が必要となり、完成品コストが8〜12%増加します[2]米国薬局方、「コリン酒石酸水素塩モノグラフ」、usp.org。コモディティ飼料グレードサプライヤーは水分含有量0.5%以下の仕様を提供していますが、安定性試験では温度管理なしの熱帯気候において6ヶ月以内に3〜5%の含量低下が明らかになっています。マイクロカプセル化により水分吸収が半減しますが、加工コストが1kgあたり4〜6米ドル増加するため、プレミアム飲料やスポーツ栄養粉末にのみ経済的に実行可能です。コールドチェーンインフラを持たない東南アジアの中小ブランドは賞味期限を短縮せざるを得ず、運転資本が拘束されています。新しい高ガラス転移温度ポリマーコーティングにより棚寿命が18ヶ月に延長されていますが、技術移転の遅れにより多くの中堅プレーヤーは旧来のより高コストな固結防止方法に依存し続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

形態別:カプセル化が液体安定性の課題を解決

粉末は2025年のコリン酒石酸水素塩市場シェアの68.23%を占め、低単位コストと高速打錠機との適合性に牽引されています。液体フォームはカプセル化による風味マスキングと水分安定性の向上により、2031年にかけてCAGR 7.31%で成長すると予測されています。粉末と液体の中間に位置する顆粒は、均一な流動性と低粉塵特性から医薬品受託製造業者に好まれています。中国産DL-コリン酒石酸水素塩粉末の競争力ある価格(1kgあたり6〜8米ドル)により、粉末は引き続き収益リーダーの地位を維持しています。しかし、飲料に特化したブランドの発売が液体需要を徐々に増加させています。カプセル化液体は60mLショットあたり2〜4米ドルで価格設定されており、粉末カプセルと比較して1回摂取あたり20〜30セントのコスト増を吸収しながら、より高い小売マージンを提供しています。粉末は飼料プレミックスおよび低コストマルチビタミンセグメントで引き続き主流ですが、即飲み(RTD)飲料が普及するにつれ、2031年までに市場シェアが200ベーシスポイント低下すると予測されています。

第2世代液体システムは、結晶化なしに70〜75%のコリン相当懸濁液を実現し、2オンスで500mgのコリン投与量を可能にしています。これは以前は大量の錠剤数でのみ達成可能でした。この利便性は、カフェイン、ベータアラニン、シトルリンスタックが人気のオンザゴースポーツ栄養消費者にアピールしています。医薬品グレードの徐放技術から応用された多層アルギン酸塩コーティングにより、pHドリフトと感覚的な異味が最小化され、全国規模のエナジードリンクボトラーとの新たなパートナーシップが促進されています。食品グレードのマイクロカプセル化に特化したBalchemのニューヨーク工場は、業界の液体フォーマットへの転換を示しており、今後数年間で競争優位性を牽引すると期待されています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

純度グレード別:医薬品基準がプレミアムを獲得

2025年、食品グレードのコリン酒石酸水素塩は市場収益の42.26%を占め、主に完全なcGMP準拠なしに純度99%以上を必要とする乳児用調製粉乳およびシリアル強化用途に供されています。USP/医薬品グレードのコリンは、医薬品マスターファイル(DMF)のトレーサビリティを必要とする臨床試験スポンサーおよび処方薬製剤担当者からの需要に牽引され、2031年にかけてCAGR 7.55%で成長すると予測されています。飼料グレードのコリンは大量の動物栄養に不可欠であり、500〜1,000mg/kgの配合率をサポートするために1kgあたり6〜8米ドルで価格設定されています。

医薬品グレード製品は、HPLCによる含量一貫性、2ppm未満の重金属閾値、米国薬局方(USP)微生物限度への準拠などの厳格な要件により、飼料グレードの最大10倍の価格を誇ります。FDA登録DMFまたは同等の欧州医薬品庁(EMA)リストを持つサプライヤーは、乳児用調製粉乳メーカーおよび神経学に特化したバイオテク企業との長期契約を確保しています。対照的に、飼料グレードサプライヤーは原材料コスト変動に連動した価格変動に直面しています。予測期間中、アジアの中堅メーカーはISO 9001およびHACCP基準への生産プロセスのアップグレードが見込まれ、単位量が飼料用途に集中したままであっても、食品グレード市場へのアクセスと段階的な収益性向上が可能となります。

用途別:乳児栄養が規制義務により栄養補助食品を上回る成長

栄養補助食品は2025年に49.13%の市場シェアを保持し、出生前マルチビタミン、肝臓健康錠剤、認知健康カプセルが主要な剤形となっています。しかし、乳児栄養は乳児用調製粉乳に対するFDAの100kcalあたり7mgのコリン要件に牽引され、2031年にかけてCAGR 7.61%で最も急速に成長する用途と予測されています。この規制は、EFSAの100kcalあたり50mgの上限と相まって、メーカーが認知発達上の利点を強調するために20〜25mgレベルでプレミアム製品を位置付けるよう促しています。「コリンの良い供給源」などの表示は、競争的な強化景観を反映して、製品パッケージ上でDHAやルテインと並んで増加しています。

スポーツ栄養飲料も、コリンが神経筋促進物質としての役割が認識されるにつれて普及しています。エナジードリンク製剤は現在、「クリーンフォーカス」効果のために250〜500mgのコリンを200mgのカフェインおよび200mgのL-テアニンと組み合わせています。動物飼料も引き続き大きな収益を吸収しており、特にアジアでは拡大する乳牛群が泌乳初期の負のエネルギーバランスに対処するためのコリン補給を必要としています。アルツハイマー病および非アルコール性脂肪性肝疾患(NAFLD)治療薬を含む医薬品用途は、ニッチながら高付加価値セグメントとして残り、準拠したサプライヤーの強固なマージンを支えています。

エンドユーザー産業別:スポーツ栄養が心身一体メッセージングで拡大

ヘルスケア・医薬品は2025年に42.22%のシェアで市場をリードし、薬局を通じて流通する出生前ビタミンおよび肝臓サポート複合体への需要に牽引されています。スポーツ栄養は中枢疲労の遅延を求めるジム利用者に後押しされ、2031年にかけてCAGR 7.39%で成長すると予測されています。「アセチルコリン合成をサポートする」などの認知健康表示は、eスポーツアスリートやハイブリッドワーカーに響き、粉末ベースのプレワークアウト製品への需要を高めています。

食品・飲料企業は規模は小さいものの、ナトリウム低減規制に対応してコリン強化の実験を増やしています。例えば、朝食シリアルメーカーは鉄分やBビタミンをすでに強調しているフラッグシップ製品に1回摂取あたり50〜80mgのコリンを添加しています。動物栄養では、インド、ブラジル、ベトナムの飼料工場が一貫した購入者として残っていますが、人間の栄養チャネルが価値面でより急速に成長するにつれ、市場シェアは低下しています。産前ケアにおけるコリンスクリーニングを試験的に導入している医療システムが、このセクターの支配的地位をさらに強固にしています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2025年に世界収益の36.78%を生み出し、出生前および認知健康SKUが1回摂取あたり250〜600mgのコリン酒石酸水素塩を配合する米国の栄養補助食品エコシステムが主導しています。この地域は、医薬品試験、乳児用調製粉乳強化、急成長するRTDパフォーマンスドリンクセグメントにわたるバランスの取れた需要からも恩恵を受けています。サウスカロライナ州でのBalchemのVitaCholine生産能力の倍増と、ニューヨーク州の新たなカプセル化拠点は、地域消費と輸出需要に対する長期的な信頼を示しています。カナダはFDAの変更に迅速に対応しており、カナダ保健省は乳児用調製粉乳の100kcalあたり7mgの下限を反映することを検討しており、北米の調達プログラムが調和されることになります。

アジア太平洋地域は2031年にかけてCAGR 7.71%と予測される最も急速に成長する地域です。中国の飼料工場はトウモロコシ・大豆ミールコストの上昇を飼料変換指標の改善によって緩和するためにコリン酒石酸水素塩プレミックスへの移行を迅速に進めており、インドのグジャラート州とマハラシュトラ州の医薬品産業集積地はUSPグレード需要を追加しています。日本と韓国は高い一人当たりサプライメント普及率を示しており、コリン酒石酸水素塩は集中力と記憶力を訴求する複合製品で棚の存在感を高めています。貿易統計によると、ベトナムとタイは養鶏インテグレーターの規模拡大に伴い、2023年から2025年にかけてコリン塩の輸入量を倍増させました。ASEAN全域での急速な都市化と拡大する中間層が、認知健康訴求を掲げた強化食品の継続的な普及の土台を整えています。

欧州は、規則(EU)2016/127に基づくEUの厳格な乳児用調製粉乳フレームワークに支えられた実質的なシェアを維持しており、マクロ経済の変動に関わらず基本的なコリン使用量を事実上保証しています。高齢化人口と認知症予防に焦点を当てた医療が、ドイツ、フランス、イタリアにおける医薬品およびOTCサプライメント需要を押し上げています。しかし、EFSAの1日3,000mgの上限が1回摂取量を制限し、製剤担当者を複数回投与または徐放フォーマットへと誘導しています。北欧の消費者は非GMOおよび持続可能な調達原料にプレミアムを置いており、透明なサプライチェーン監査を持つサプライヤーが恩恵を受けています。

南米は、禁止された成長促進剤を使用せずに乳量増加を求めるブラジルとアルゼンチンの乳牛飼料プログラムを通じて、着実ながら低い基準量を示しています。メキシコの米国乳児用調製粉乳規制への整合が、米国のUSPグレード輸出業者に国境を越えた機会を開いています。中東・アフリカは初期段階ながら有望であり、サウジアラビアのビジョン2030食料安全保障計画が高度なプレミックスを必要とする国内養鶏メガファームに資金を提供しており、南アフリカのマルチビタミン市場は2025年に緩やかな成長を記録しました。

競合環境

市場は中程度の集中度を示しています。BalchemのVitaCholineラインは環境負荷を低減した合成ルートを活用し、USP準拠を必要とする米国国内および輸出顧客の両方に供給しています。オーストラリアに本社を置くClover Corporationは、DHAから得たマイクロカプセル化のノウハウを活用し、乳児用調製粉乳セクターを対象としたコリンとDHAの相乗効果を持つ粉末を提供しています。

中国とインドの第2層メーカーは主に飼料グレードおよび基本食品グレードセグメントで価格競争を行い、純度99%以上のDL-コリン酒石酸水素塩粉末を1kgあたり6〜8米ドルで供給しています。これらの企業の多くは、規制された乳児栄養チャネルへの参入を確保するためにISO-22000プログラムのアップグレードを進めています。技術投資は流動層コーティング、完全密閉粉砕、トリメチルアミン異臭を低減する自動窒素ブランケット包装に集中しています。

2025〜2026年の戦略的動向は液体フォーマットに関連した生産能力拡張を重視しています。2027年に稼働予定のBalchemのオレンジカウンティ12エーカー工場は、食品向けカプセル化スループットを3倍にし、北米のサプライレジリエンスを支えます。Clover Corporationはビクトリア州でのパイロット試験を発表し、認知機能訴求のためにコリンとリン脂質を共送達するレシチンベースのマトリックスを最適化しています。インドの中堅プレーヤー数社は、廃水排出量を30%削減する酵素合成ルートを探索しており、乳児用調製粉乳顧客が重視するEUサステナビリティスコアカードに整合しています。

M&A関心は低調であり、代わりに安定したコリン分散液を必要とする飲料共同包装業者との複数年トーリング契約という形でアライアンスが浮上しています。知的財産の障壁は依然として重要であり、独自のコーティングレシピとインプロセスリアルタイム水分分析が主要な防御可能資産を構成しています。全体として、3社のリーダーが医薬品グレードの価格フロアを設定する一方、その下の断片化により食品グレードおよび飼料グレードの入札において競争的な余地が残っています。

コリン酒石酸水素塩産業リーダー

Clover Corporation Limited

Glentham Life Sciences Limited

Balchem Corp.

BAJAJ HEALTHCARE LTD

Jubilant Ingrevia Limited

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年6月:バンガロールを拠点とする飲料メーカーDH Brandsは、アクティブな消費者をターゲットとしたゼロシュガー・ゼロカロリーのエナジードリンク「Rocketfuel」を発売しました。Rocketfuel Original Punchは、カフェイン、タウリン、CoQ10、L-テアニン、BCAA、コリンL-酒石酸水素塩を含む製剤によりエネルギーブーストを提供しました。

- 2024年3月:Killer Labzは、高強度パフォーマンス向けに設計された強力な製剤を特徴とする刺激性プレワークアウト製品「First Degree」を発売しました。この製品には、無水カフェインとInfinergy ジカフェインリンゴ酸塩を源とする合計400mgのカフェインが含まれており、刺激プロファイルを強化するためにジュグランス・レジア、エリア・ジャレンシス、コリン酒石酸水素塩などの成分も配合されていました。

世界のコリン酒石酸水素塩市場レポートの範囲

コリン酒石酸水素塩は、コリンと酒石酸を組み合わせることで形成される高水溶性塩です。認知機能、肝臓の健康、脂質代謝をサポートするために栄養補助食品として一般的に使用されています。神経伝達物質アセチルコリンの前駆体として、脳の健康促進に役割を果たしています。

コリン酒石酸水素塩市場は、形態、純度グレード、用途、エンドユーザー産業、地域別にセグメント化されています。形態別では、市場は粉末、顆粒、液体にセグメント化されています。純度グレード別では、市場は食品グレード、USP/医薬品グレード、飼料グレードにセグメント化されています。用途別では、市場は栄養補助食品、乳児栄養、動物飼料、医薬品、食品・飲料強化にセグメント化されています。エンドユーザー産業別では、市場はヘルスケア・医薬品、食品・飲料、動物栄養、スポーツ栄養、その他のエンドユーザー産業にセグメント化されています。レポートは主要地域の16カ国におけるコリン酒石酸水素塩の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで行われています。

| 粉末 |

| 顆粒 |

| 液体 |

| 食品グレード |

| USP/医薬品グレード |

| 飼料グレード |

| 栄養補助食品 |

| 乳児栄養 |

| 動物飼料 |

| 医薬品 |

| 食品・飲料強化 |

| ヘルスケア・医薬品 |

| 食品・飲料 |

| 動物栄養 |

| スポーツ栄養 |

| その他のエンドユーザー産業 |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| その他のアジア太平洋 | |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| ロシア | |

| 北欧諸国 | |

| その他の欧州 | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 | |

| 中東・アフリカ | サウジアラビア |

| 南アフリカ | |

| その他の中東・アフリカ |

| 形態別 | 粉末 | |

| 顆粒 | ||

| 液体 | ||

| 純度グレード別 | 食品グレード | |

| USP/医薬品グレード | ||

| 飼料グレード | ||

| 用途別 | 栄養補助食品 | |

| 乳児栄養 | ||

| 動物飼料 | ||

| 医薬品 | ||

| 食品・飲料強化 | ||

| エンドユーザー産業別 | ヘルスケア・医薬品 | |

| 食品・飲料 | ||

| 動物栄養 | ||

| スポーツ栄養 | ||

| その他のエンドユーザー産業 | ||

| 地域別 | アジア太平洋 | 中国 |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| その他のアジア太平洋 | ||

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| ロシア | ||

| 北欧諸国 | ||

| その他の欧州 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 中東・アフリカ | サウジアラビア | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

コリン酒石酸水素塩市場の規模はどのくらいですか?

コリン酒石酸水素塩市場は2026年に5億1,531万米ドルであり、2026年から2031年にかけてCAGR 6.86%で前進し、7億1,803万米ドルに達すると予測されています。

2031年にかけて最も急速に成長している地域はどこですか?

アジア太平洋地域は2031年にかけてCAGR 7.71%を記録すると予測されており、中国とインドの家畜およびサプライメントセクターが主導しています。

乳児用調製粉乳メーカーがコリン量を増加させているのはなぜですか?

FDAとEFSAの規則は現在100kcalあたり最低7mgを要求しており、新しい臨床的証拠がより高いコリン摂取と乳児の認知アウトカムの改善を結びつけています。

スポーツ栄養においてコリン酒石酸水素塩への関心を高めているのは何ですか?

アスリートはアセチルコリン合成におけるコリンの役割を重視しており、これが集中力をサポートし、激しいトレーニング中の中枢疲労を軽減します。

最終更新日: