中国養豚飼料市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 26.70 十億米ドル |

| 市場規模 (2026) | 28.10 十億米ドル |

| 市場規模 (2031) | 36.90 十億米ドル |

| 成長率 (2026 - 2031) | 5.40% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国養豚飼料市場分析

中国養豚飼料市場規模は、2025年の267億米ドルから2026年には281億米ドルへと成長し、さらに2031年には369億米ドルに達する見込みで、2026年から2031年にかけてCAGR5.4%で推移すると予測されています。群れの再建を推進する大規模複合施設は、特定の栄養ニーズに合わせた精密配合飼料の採用を積極的に進めており、これにより1頭当たりの飼料消費量が大幅に増加しています。大豆粕の使用量削減を求める政府の義務付けにより、酵素やアミノ酸などの代替飼料成分の採用が促進され、大豆輸入への依存度が低下しています。トウモロコシ価格の変動が利益率を圧迫しており、インテグレーターはリスク軽減のために高度なデジタルヘッジツールの導入と穀物貯蔵インフラへの投資拡大を進めています。さらに、海外の研究センターは、地域の要件と消費者の嗜好に対応するため、抗生物質不使用のスターター配合飼料の開発とローカライズを急速に進めています。

主要レポートのポイント

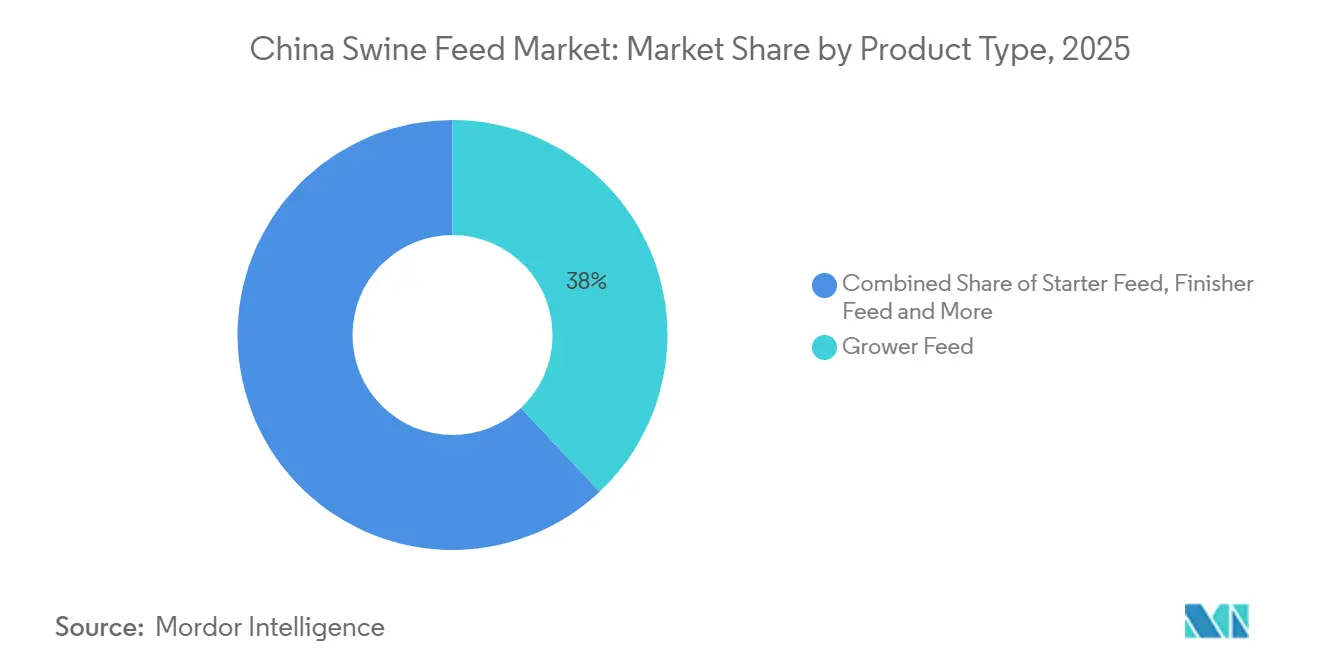

- 製品タイプ別では、グロワー飼料が2025年の中国養豚飼料市場において最大の市場シェア38%を占める見込みであり、一方でスターター飼料市場規模は2026年から2031年にかけて最も速いCAGR5.9%で成長すると予測されています。

- 形態別では、ペレットが2025年の中国養豚飼料市場において最大の市場シェア56%を占めると見込まれており、一方でクランブル市場は2026年から2031年にかけて最も速いCAGR6.5%を記録すると予測されています。

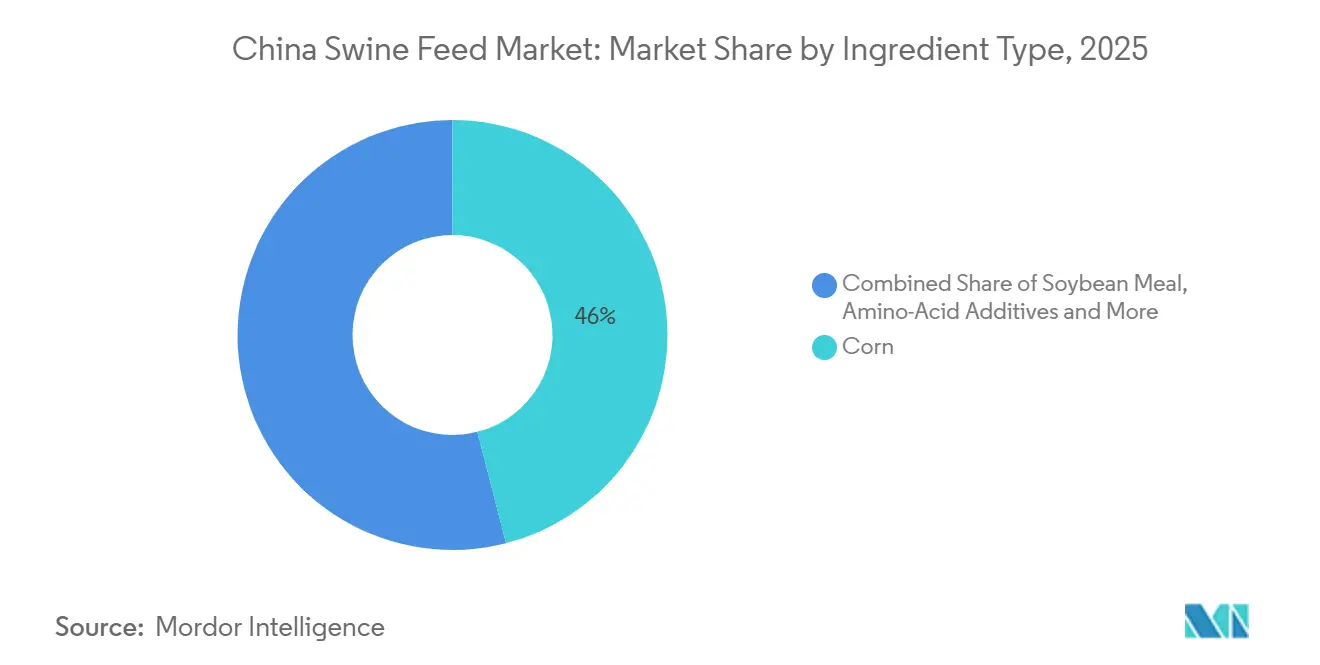

- 原料別では、トウモロコシが2025年の中国養豚飼料市場において最大の市場シェア46%を維持すると推定されており、一方で酵素(例:フィターゼ)市場規模は2026年から2031年にかけて最も速いCAGR8.1%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国養豚飼料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模養豚場の急速な統合 | +1.2% | 河南省、河北省、山東省、広東省 | 中期(2~4年) |

| アフリカ豚熱(ASF)を契機とした生物安全性の高い商業飼料への需要急増 | +0.9% | 黒竜江省、吉林省、遼寧省、河南省、河北省 | 短期(2年以内) |

| 残飯給与禁止令が商業飼料の普及を促進 | +0.6% | 主要飼料生産省における全国パイロットプログラム | 長期(4年以上) |

| 精密給与IoTプラットフォームの展開 | +0.8% | 河南省、山東省、四川省での早期導入 | 中期(2~4年) |

| 組換え耐熱性フィターゼの採用 | +0.5% | 全国の統合生産者向け商業飼料工場 | 中期(2~4年) |

| 小売業者のカーボンニュートラル豚肉調達目標 | +0.3% | 北京、上海、広州、深圳などの一線都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模養豚場の急速な統合

大規模養豚場の急速な統合により、穀物サプライヤーと直接交渉し、成長段階別の飼料配合を必要とする垂直統合企業へと調達力がシフトしています。Muyuan Foods Co., Ltd.は2025年3月に、完全配賦された繁殖コストが1キログラム当たり12人民元(1キログラム当たり1.65米ドル)であると報告しました [1]出典:XinmuNet、「河南省におけるMuyuanの拡大」、xinmunet.com 。この規模の事業により、インテグレーターは自社内飼料工場の運営、厳格な生物安全対策の実施、コスト削減分の栄養研究への再投資が可能となり、大規模インテグレーターと小規模農家との格差がさらに拡大しています。

アフリカ豚熱(ASF)を契機とした生物安全性の高い商業飼料への需要急増

アフリカ豚熱(ASF)の発生を受け、養豚生産者は生物安全対策を強化し、より安全な飼料調達へと転換しています。国連食糧農業機関は、ベトナムにおけるASF症例数が2024年の1,600件超から2025年には約2,495件へと増加し、約127万頭の豚が殺処分されたと報告しました [2]出典:国連食糧農業機関(FAO)、「ASF状況アップデート – アジア・太平洋」、fao.org。この増加は、従来型システムにおける汚染リスクの高まりを示しています。ASFは飼料や農場資材を介して感染する可能性があることから、生産者は生物安全性の高い飼料工場から調達した加熱処理済みの認定商業飼料へと移行しています。このシフトにより、トレーサビリティが確保されたHACCP準拠の配合飼料製品への需要が高まっています。

残飯給与禁止令が商業飼料の普及を促進

中国における残飯給与禁止令の厳格な施行により、養豚農家の慣行が大きく変化し、商業飼料への依存度が高まっています。未処理の食品廃棄物の給与禁止により、生物安全基準が向上し、疾病伝播リスクが低減されました。この変化により、特に大規模・統合型農場において配合飼料製品への安定した需要が生まれています。さらに、給与コストの上昇が業界の統合を促進し、効率的な調達システムを持つ組織的な生産者が恩恵を受けています。このシフトは飼料需要の長期的な安定に寄与し、中国の養豚産業の正規化を促進しています。

精密給与IoTプラットフォームの展開

精密給与モノのインターネット(IoT)プラットフォームは、動物の体重、飼料摂取量、環境条件に関するリアルタイムデータを活用して、日々の配合飼料を最適化し、飼料効率を向上させます。Cargillなどの企業は、データ駆動型の畜産管理を促進するためにAgrinessなどのデジタル農場管理ソリューションを導入しています。これらのシステムにより、動物の健康状態と資源利用のモニタリングが改善され、生産者は生産性を高め廃棄物を最小化することができます。研究によれば、精密給与技術はリアルタイムの配合調整を通じて飼料廃棄を削減し、栄養効率を向上させることができ、費用対効果の高い養豚生産に貢献します [3]出典:ResearchGate、「養豚における精密給与:レビュー」、researchgate.net 。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 国内トウモロコシ価格の変動 | −0.4% | 黒竜江省、吉林省、遼寧省、河北省、山東省 | 短期(2年以内) |

| ASF後の群れ再建の遅れ | −0.6% | 広東省、広西省、福建省などの南部省 | 中期(2~4年) |

| 抗生物質使用規制の強化 | −0.3% | 全国の商業農場および認定飼料工場 | 中期(2~4年) |

| 配合飼料における昆虫・発酵タンパク質のシェア拡大 | −0.2% | 研究農場およびプレミアムインテグレーターでの早期導入 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

国内トウモロコシ価格の変動

2026年2月、国内トウモロコシは1キログラム当たり2.320人民元(1キログラム当たり0.32米ドル)で取引されており、2022年末の1キログラム当たり3.000人民元から大幅に下落しました [4]出典:CEIC Data、「中国トウモロコシ現物価格」、CEIC Data、ceicdata.com 。この急激な価格下落は、トウモロコシ市場の変動性を浮き彫りにしており、生産者と取引業者の双方に課題をもたらしています。このような価格変動は先物契約における不確実性を生み出し、生産者が安定した価格を確保し事業計画を効果的に立案することを困難にしています。さらに、この価格不安定性は生産者に予防措置として在庫水準を引き下げるよう促す可能性があり、飼料需要の低下や市場ダイナミクスへのさらなる影響につながる恐れがあります。

ASF後の群れ再建の遅れ

アフリカ豚熱の発生後における中国の養豚群の回復は、豚肉価格の変動と市場の不確実性を背景に生産者が慎重な拡大戦略を採用しているため、緩やかなペースで続いています。多くの農家はリスク管理を優先し、急速な再導入よりも慎重なアプローチをとっており、その結果、繁殖雌豚の在庫増加が鈍化しています。この慎重なアプローチは、配合飼料の短期的な需要を抑制し、全体的な飼料消費トレンドに影響を与えています。さらに、この状況はサプライチェーンのダイナミクスを変化させており、生産者は不確実な市場環境と変動する収益性の中で効率性とコスト管理を優先しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スターター飼料が勢いを増す

グロワー飼料は2025年の中国養豚飼料市場シェアの最大38%を占め、30キログラムから70キログラムの成長段階における高い飼料消費量(1頭当たりの配合量が最大)によって牽引されています。スターター飼料市場規模は2026年から2031年にかけて最も速いCAGR5.9%を記録すると予測されています。この成長は、死亡率の低減と肥育期間の短縮を目的とした早期腸管健康プログラムへの業界の関心の高まりを反映しており、養豚生産における主要課題に対応するものです。フィニッシャー飼料は生産コストの最適化に向けたコスト効率に引き続き注力しており、ブリーダー飼料の量は繁殖雌豚の在庫動向と密接に連動しています。

生産者は離乳期のストレスを最小化し、腸管健康を改善し、成長パフォーマンスを向上させるために、離乳段階における栄養精度に注力しています。その結果、消化しやすいタンパク質、有機酸、免疫と栄養吸収を促進する飼料添加物など、機能性原料の使用が増加しています。抗生物質および酸化亜鉛の使用に関する規制上の制限が、高度で規制準拠のスターター飼料ソリューションの開発をさらに促進しています。さらに、大規模農場と契約飼育システムの拡大が高品質スターター飼料への需要を押し上げており、飼料効率の改善と死亡率低減を目的とした統合生産モデルによって支えられています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

形態別:クランブルがペレットを上回る

ペレットは2025年の中国養豚飼料市場規模において最大の市場シェア56%を占める見込みで、これは主に加熱による病原体リスク低減などの生物安全上の利点と、取り扱いや輸送を簡素化する保管のしやすさによるものです。これらの特性により、ペレットは大規模生産者に好まれる選択肢となっています。クランブルは最も成長の速いセグメントとなる見込みで、2026年から2031年にかけてCAGR6.5%が予測されています。これはペレットを1.5~2.5ミリメートルの粒子に砕くことで、離乳直後の子豚が飼料を摂取・消化しやすくなるためです。一方、マッシュは統合業者が物流の合理化、労働力要件の削減、より効率的な給与慣行の採用に注力する中、バックヤード生産以外では人気が低下しています。

中国の養豚飼料市場では、クランブルが耐久性と取り扱いやすさの面でペレットに対して優位性を獲得しています。2026年にScientific Reports誌に掲載された研究では、ペレット飼料の脆弱性が明らかになり、破砕率は500rpmで3.22%から1500rpmでは21.43%へと急増し、機械的ストレスへの脆弱性が浮き彫りになりました。この顕著な破砕傾向は、多孔性を高めながらも構造的完全性を維持し、一貫した飼料品質を確保する制御クランブル法の有効性を裏付けています。

原料別:酵素が飼料価値を引き出す

トウモロコシは2025年の中国養豚飼料市場規模において最大の市場シェア46%を占めました。しかし、トウモロコシ価格の上昇により利益率への圧力が高まっており、配合業者はコストを最適化し飼料効率を維持するために多穀物ブレンドの採用を進めています。酵素(例:フィターゼ)は2026年から2031年にかけてCAGR8.1%で最も成長の速い原料カテゴリーを代表しており、タンパク質予算管理の厳格化を必要とする大豆粕削減義務によって牽引されています。

査読済み研究によれば、完全飼料1キログラム当たりのフィターゼ単位を配合することで、結合リンの相当部分を放出でき、飼料工場がリン酸一カルシウムの使用量を削減することが可能になります。この削減により、栄養的な適切性を維持しながら配合コストを低下させることができます。さらに、リジンやメチオニンなどの合成アミノ酸は、特定の栄養欠乏に対処するために使用されています。小麦、米ぬか、発酵タンパク質などの代替原料は、特にトウモロコシ先物価格が高騰する時期において、費用対効果が高く持続可能な飼料オプションとして注目を集めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

地域分析

2024年、中部平原の重要な回廊を形成する河南省、河北省、山東省は、養豚生産における優位性を示しました。国家統計局のデータを活用した査読済み研究では、河南省が豚の在庫4,031万頭、繁殖雌豚の在庫373万頭と、いずれも全国トップの地位にあることが明らかになりました [6]出典:Scientific Reports、「河南省における畜産生産の時空間的変化と地域差」、nature.com 。この高密度な畜産集積は配合飼料への旺盛な需要を生み出すだけでなく、主要穀物生産地域への戦略的な近接性からも恩恵を受けています。確立された物流ネットワークが、北中国全域における飼料の費用対効果の高い製造と流通をさらに促進しています。

広東省や広西省を含む南部省では、スターター飼料への強い需要が見られます。この成長は、子豚における疾病リスクと離乳ストレスを高める気候条件によって牽引されています。高温多湿の環境が病原体への暴露を増加させており、生産者は早期段階の免疫と生存率を高めるために栄養強化スターター飼料を採用しています。これらの省の大規模統合生産者は生物安全対策と飼料品質基準を強化しており、商業飼料ソリューションへの移行を加速させています。さらに、一貫した高性能スターター飼料に依存する集約的農業システムの拡大が、地域における生産性と動物の健康をさらに支えています。

四川省と雲南省を含む西南地域は、大規模養豚生産と飼料インフラへの投資増加により、重要な成長エリアとして台頭しています。統合農業事業の成長が、特に子豚のパフォーマンス向上を目的とした近代的な育成施設においてスターター飼料の採用を促進しています。この地域は支援的な省の政策と土地の利用可能性から恩恵を受けており、新たな農場と飼料施設の設立を促進しています。さらに、デジタルツールの採用と改善された保管システムが分散した農場全体の飼料管理を強化し、業務効率を向上させ、スターター飼料需要の成長を持続させています。

競合環境

中国の飼料市場は2025年において中程度の集中度を示しており、上位5社であるNew Hope Liuhe Co., Ltd.、Muyuan Foods Co., Ltd.、Chia Tai Investment Co., Ltd. (Charoen Pokphand Group)、Wens Foodstuff Group Co., Ltd.、およびGuangdong Haid Group Co., Ltd.が生産量と省別カバレッジにおいてリードしています。Muyuan Foods Co., Ltd.などの垂直統合型パッカー・フィーダーは、穀物調達の確保と生物安全対策の強化を目的として積極的に資産を取得しています。この戦略により、これらの企業はサプライチェーンを管理し外部依存に伴うリスクを軽減することを目指しており、第三者飼料工場への対応可能な需要が減少し、競合環境が再編されています。

Twins Groupは、穀物エレベーターや沿岸ターミナルを含む鄭邦の不良資産を取得することで世界最大の養豚飼料生産者として台頭し、これにより輸入トウモロコシのコストが大幅に削減されました。競合他社は現在、同様の優位性を得るためにこの上流管理の複製を急いでいます。例えば、Guangdong Haid Group Co., Ltd.は吉林省で霜害対応品質のトウモロコシ供給を確保するための合弁事業を立ち上げています。さらに、自社飼料工場は豚の供給フローに合わせて生産を調整し、価格規律を強化し、以前は独立系飼料生産者に有利であったスポット市場の飼料価格変動を低減しており、市場の統合がさらに進んでいます。

デジタル栄養プラットフォームとデータ駆動型給与戦略の採用が市場における競争を激化させています。主要プレーヤーは高度な分析、リアルタイムモニタリング、精密給与モデルを活用して飼料配合を強化し、業務効率を向上させています。生産者がより高いパフォーマンスと費用対効果の高い飼料ソリューションを求める中、これらの能力は競争力を維持するために不可欠です。技術主導のイノベーションとスケーラブルなソリューションに投資する企業は、進化するスターター飼料市場における需要の高まりに対応するためにより有利な立場にあります。

中国養豚飼料産業リーダー

New Hope Liuhe Co., Ltd.

Muyuan Foods Co., Ltd.

Chia Tai Investment Co., Ltd. (Charoen Pokphand Group)

Wens Foodstuff Group Co., Ltd.

Guangdong Haid Group Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年8月:Muyuan Foods Co., Ltd.とCPグループは、飼料、養豚、と畜、食品加工、人材育成、資本投資を網羅する戦略的協力協定を締結しました。このパートナーシップは、中国最大の豚生産者とアジア最大の農業複合企業の一つを結びつけ、技術共有とサプライチェーン最適化での協力を目指しています。

- 2025年5月:Cargillは山西省永済市に豚栄養に関するアジア初のグローバルイノベーションセンターを開設しました。長栄農業との合弁事業であるこの34,000平方メートルの施設は、年間140件以上の養豚試験を実施し、飼料効率、繁殖パフォーマンス、持続可能性、抗生物質と亜鉛使用量の削減に注力しています。

- 2024年4月:Evonik Industries AGは、特に養豚栄養を対象とした動物飼料用途を支援するため、中国におけるアミノ酸の生産・供給能力を強化しました。この拡大は、低タンパク・高効率飼料配合の開発と連動しています。

中国養豚飼料市場レポートの調査範囲

養豚飼料は、様々な成長段階の豚の栄養ニーズを満たすために設計された穀物、タンパク質源、ビタミン、ミネラルのブレンドです。成長を促進し、飼料効率を改善し、免疫を強化し、豚肉生産システムにおける生産性を向上させます。中国養豚飼料市場レポートは、製品タイプ別(スターター飼料、グロワー飼料、フィニッシャー飼料、ブリーダー飼料)、形態別(ペレット、マッシュ、クランブル)、原料タイプ別(トウモロコシ、大豆粕、アミノ酸添加物、ビタミン・ミネラル、酵素、その他の穀物および脂肪)に区分されています。市場予測は金額ベース(米ドル)で提供されています。

| スターター飼料 |

| グロワー飼料 |

| フィニッシャー飼料 |

| ブリーダー飼料 |

| ペレット |

| マッシュ |

| クランブル |

| トウモロコシ |

| 大豆粕 |

| アミノ酸添加物 |

| ビタミン・ミネラル |

| 酵素(例:フィターゼ) |

| その他の穀物および脂肪 |

| 製品タイプ別 | スターター飼料 |

| グロワー飼料 | |

| フィニッシャー飼料 | |

| ブリーダー飼料 | |

| 形態別 | ペレット |

| マッシュ | |

| クランブル | |

| 原料タイプ別 | トウモロコシ |

| 大豆粕 | |

| アミノ酸添加物 | |

| ビタミン・ミネラル | |

| 酵素(例:フィターゼ) | |

| その他の穀物および脂肪 |

レポートで回答される主要な質問

中国の養豚飼料需要の現在の規模と予測値はどのくらいですか?

2025年に267億米ドルであり、2031年までに369億米ドルに達すると予測されており、2026年から2031年にかけて最も速いCAGR5.4%を反映しています。

2031年にかけて最も速く成長している飼料製品カテゴリーはどれですか?

スターター飼料は2026年から2031年にかけて最も速いCAGR5.9%を示しており、これはインテグレーターが早期腸管健康と離乳死亡率の低減に注力しているためです。

なぜ酵素は飼料配合業者から高い関心を集めているのですか?

耐熱性フィターゼは結合リンの最大85%を放出し、飼料工場が無機リン酸塩を削減し、完全飼料1メトリックトン当たり約3~5米ドルを節約することを可能にします。

近期的に最も強い拡大機会を持つ地域はどこですか?

河南省、河北省、山東省は穀物地帯への近接性から恩恵を受けており、広東省と広西省は商業用加熱処理飼料を優遇する厳格な生物安全規制により急速な成長を示しています。

最終更新日: