中国LEDサブストレート向けサファイア結晶成長装置市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

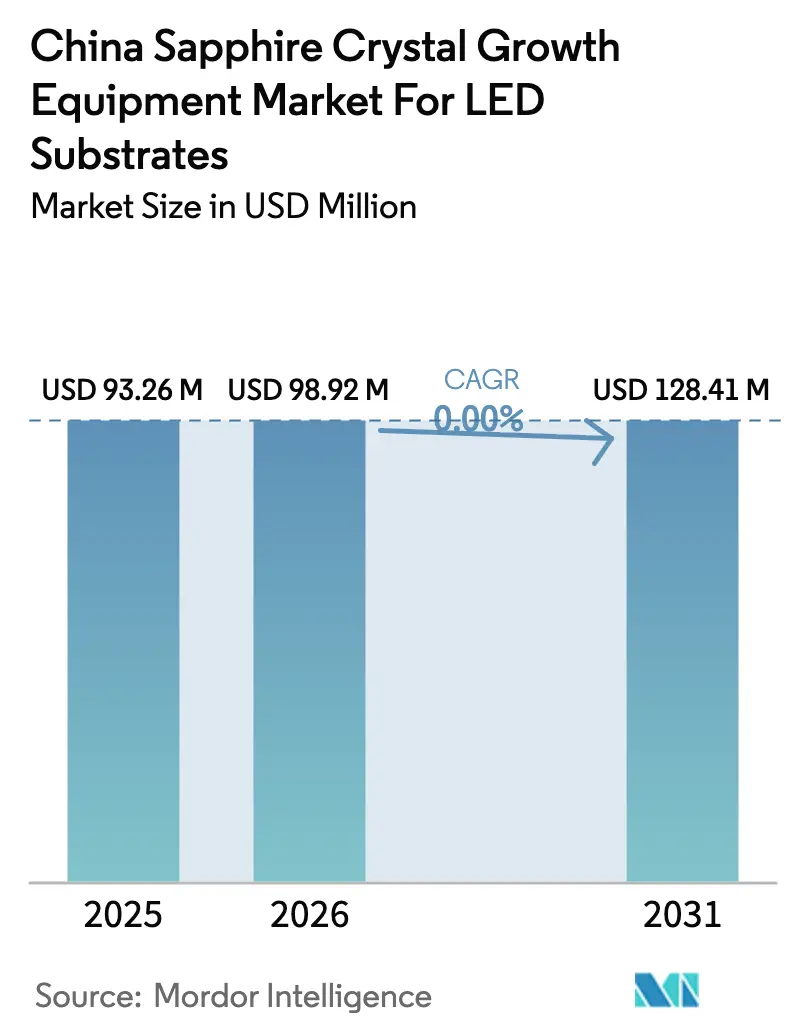

| 基準年の市場規模 (2025) | 93.26 百万米ドル |

| 市場規模 (2026) | 98.92 百万米ドル |

| 市場規模 (2031) | 128.41 百万米ドル |

| 成長率 (2026 - 2031) | 0.00% CAGR |

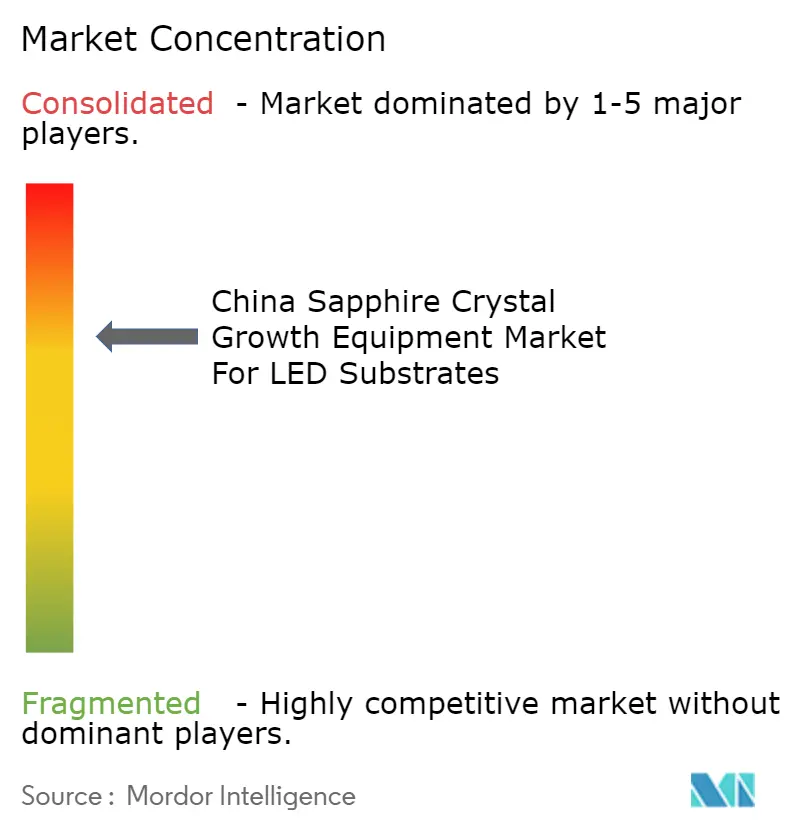

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国LEDサブストレート向けサファイア結晶成長装置市場の分析

中国LEDサブストレート向けサファイア結晶成長装置市場の産業規模は2025年に9,326万USDと評価され、2026年の9,892万USDから2031年には1億2,841万USDに達すると推定されており、予測期間(2026年〜2031年)のCAGRは0%です。新規半導体ファブにおける国内調達比率を少なくとも50%とすることを求める政府指令と、3,440億人民元(498億USD)の大基金フェーズ3の配分が相まって、キロポーラス炉、チョクラルスキー炉、エッジ定義フィルム供給成長(EFG)炉の中国サプライヤーへの調達転換を促進しています。需要はさらに、テレビおよび車載ディスプレイ向けミニLEDバックライト投資、サファイアサブストレートを戦略材料として位置づける省レベルの第14次五カ年計画、ならびにサイクルタイムを短縮し歩留まりを改善する人工知能プロセス制御の統合によって支えられています。ただし、高温炉に対する環境監査と高純度アルミナ原料価格の変動が近期の拡大を抑制し、排出量と材料廃棄物を削減するアップグレードへの投資を促しています。

主要レポートのポイント

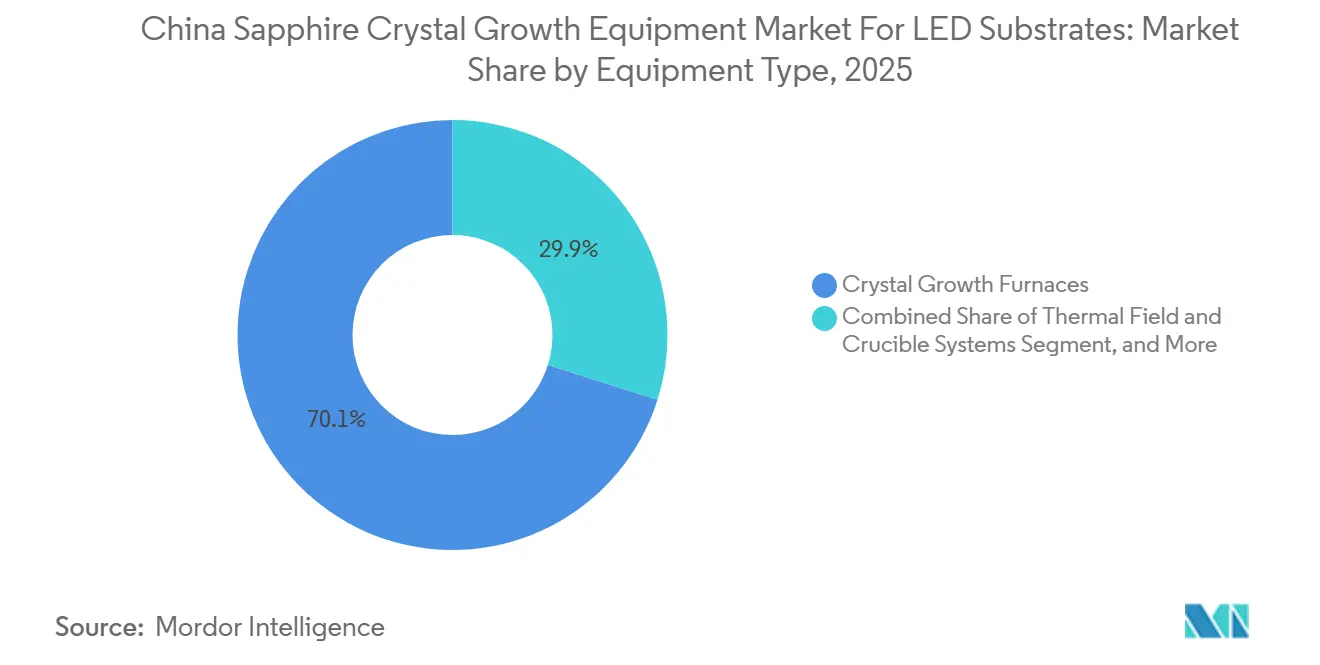

- 装置タイプ別では、結晶成長炉が2025年の中国LEDサブストレート向けサファイア結晶成長装置市場産業シェアの70.13%を占めました。

- 成長技術別では、キロポーラス法が2025年の中国LEDサブストレート向けサファイア結晶成長装置市場産業規模の57.82%のシェアを占めました。

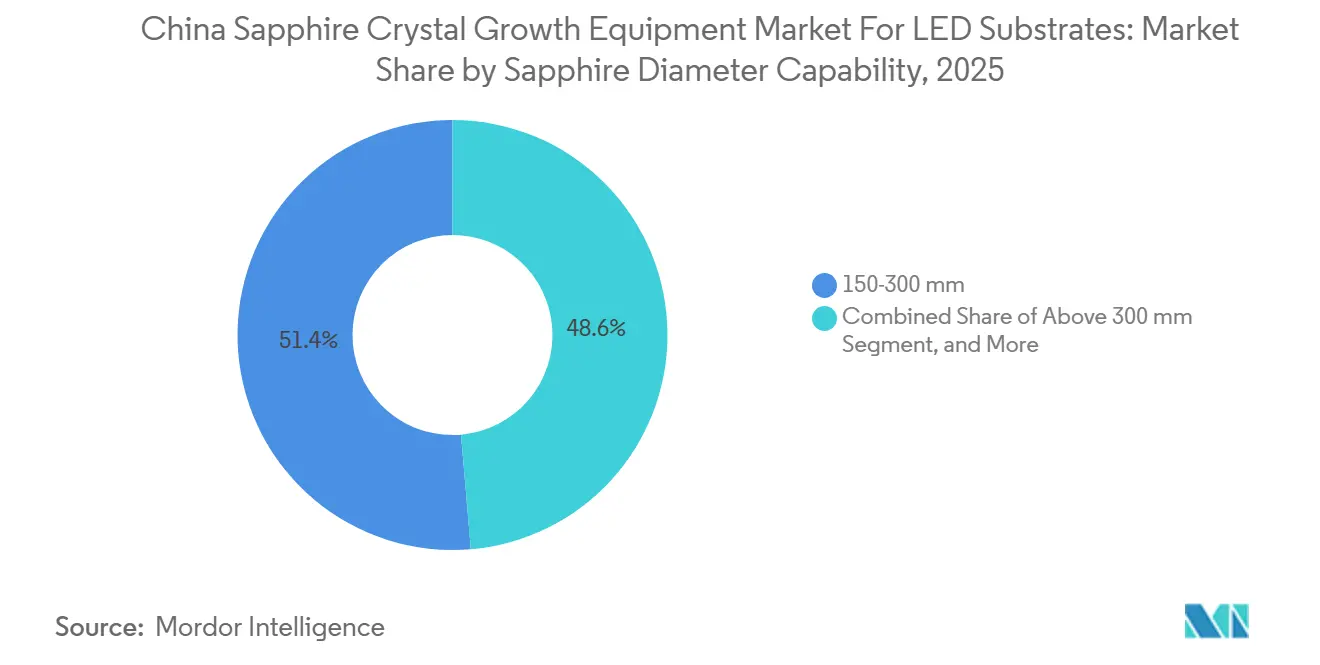

- 直径能力別では、150〜300mmシステムが2025年の中国LEDサブストレート向けサファイア結晶成長装置市場産業規模の51.36%を占め、300mm超システムは2031年までに6.63%のCAGRで拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国LEDサブストレート向けサファイア結晶成長装置市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ミニLEDバックライト投資の加速 | +1.2% | 浙江省、江蘇省、広東省の国家クラスター | 中期(2〜4年) |

| 国内装置ローカライゼーションへの補助金 | +1.5% | 全国 | 短期(2年以内) |

| 大口径(300mm超)サファイアインゴットの採用拡大 | +0.9% | 浙江省および陝西省 | 長期(4年以上) |

| スマート照明都市プロジェクトの急増 | +0.6% | 北京、上海、重慶、武漢 | 中期(2〜4年) |

| 中国LED メーカーによる輸出志向型能力拡大 | +0.7% | 東南アジアおよび南米向け工場 | 中期(2〜4年) |

| 成長炉へのAIベースプロセス制御の統合 | +0.5% | 主要装置メーカー | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ミニLEDバックライト投資の加速

テレビおよび車載ディスプレイメーカーは、エッジライト型からダイレクトライト型ミニLEDアーキテクチャへの移行を進めており、パネルあたりのチップ数が大幅に増加することでサファイアサブストレート需要の急増を招いています。主要LEDメーカーは2025年のパイロット運転で6インチおよび8インチウェーハを検証し、低転位密度に対応可能なキロポーラス炉およびチョクラルスキー炉の装置入札を促進しました。[1]36氪ニュースデスク、「ユニルミンがマイクロおよびミニLEDベースに6億人民元を投資」、36kr.com 光取り出し効率をほぼ3分の1向上させるパターンドサファイアサブストレートは、製造ラインにレーザーパターニングおよびプラズマエッチング工程を追加するため、装置要件をさらに高めます。結晶成長、パターニング、研磨ソリューションをバンドル提供できるベンダーは、垂直統合型LEDメーカーがワンストップ調達を好むことから、より大きなウォレットシェアを獲得します。その結果、ミニLED投資パイプラインは沿岸製造クラスター全体の近期ツール受注を引き続き支えています。

輸出志向型能力拡大による中国LEDメーカーの動向

2025年12月の北京の規則により、承認プロジェクトにおける半導体ツールの少なくとも半数を国内調達とすることが義務付けられ、入札基準に構造的な変化をもたらしています。技術認証を取得した結晶成長装置メーカーは中央資金による受注に即座にアクセスできる一方、現地付加価値のない輸入システムは関税同等措置と長期納期により価格競争力を失います。大基金の化合物半導体材料向け割り当ては運転資本ニーズをさらに緩和し、中小規模のサブストレートメーカーが多大な初期資金負担なしに4インチラインを6インチプラットフォームに切り替えることを可能にします。[2]ヘンドリック・ボルク、「中国の半導体装置急増とEDAにおける次の波」、All-About-Industries、all-about-industries.com 並行する省レベルの補助金と税額控除がレトロフィットのスケジュールを加速させ、中国製炉、制御ソフトウェアおよび消耗品グレードのるつぼに対する近期需要の急増を固定化しています。

大口径(300mm超)サファイアインゴットの採用拡大

12インチサファイアインゴットは8インチウェーハの約2.3倍のチップ面積を供給し、大量生産のミニLEDおよび新興マイクロLEDアプリケーションにおけるダイあたりコストを低減します。[3]PVA Crystal Growing Systems、「システム概要」、pvatepla-cgs.com 国内炉メーカーは2025年の顧客デモで300mmインゴットを披露し、新たな計算流体力学およびニューラルネットワークアルゴリズムが融液・固体界面を安定化させ、使用可能な結晶歩留まりを向上させました。それでも、るつぼの熱膨張不整合と半径方向温度勾配制御は依然として障壁であり、大量採用は高いR&Dおよびツーリング費用を償却できる垂直統合型メーカーに限定されています。装置サプライヤーにとっては、炉全体を再設計することなくヒーターアセンブリと断熱材を大口径向けにアップグレードできるレトロフィットキットが、12インチラインがコストパリティを達成するまでの現実的な橋渡しとなります。

中国LEDメーカーによる輸出志向型能力拡大

中国のLED企業は、東南アジアおよび南米の照明・ディスプレイ需要に対応するためサブストレートおよびチップ能力を増強し、関税リスクにさらされた完成品ランプ輸出への依存を低減しています。San'an Optoelectronicsによる2025年8月のLumileds買収(2億3,900万USD)は、車載信頼性認証とグローバルOEMチャネルを確保し、上流のサファイアサプライヤーに対して新モジュールプログラムと同期した生産拡大を迫っています。ペナンおよびその他のASEAN拠点のオフショアウェーハ施設は、コスト優位性と既存のサービス関係を理由に中国製炉および制御ソフトウェアを引き続き採用しています。[4]マレーシア投資開発庁、「SuperSiCがペナンに新製造施設を着工」、mida.gov.my 輸出連動型の拡大は、国内ディスプレイサイクルが落ち着いた局面でも装置需要を持続させます。遠隔診断と多言語サポートを提供するベンダーは、地理的に分散したこれらのファブにおいて優位性を獲得します。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高純度アルミナ価格の変動 | -0.4% | ボーキサイト供給への全国的なエクスポージャー | 短期(2年以内) |

| 12インチを超えるキロポーラス炉のスケールアップにおける技術的障壁 | -0.3% | 先進装置開発者 | 長期(4年以上) |

| 高温炉に対する厳格な環境監査 | -0.2% | 主要大気質管理区域 | 中期(2〜4年) |

| ティア2 LEDウェーハハウスにおける低速なレトロフィットサイクル | -0.2% | 江西省、安徽省、福建省クラスター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高純度アルミナ価格の変動

高純度アルミナはサファイアブール原価の相当部分を占めるため、価格の急騰はウェーハハウスの利益率を急速に圧迫します。2025年のボーキサイト供給混乱は精製チェーンの脆弱性を露呈し、スポット価格を押し上げ、複数のサブストレートメーカーが炉の購入を延期する事態を招きました。[5]Fundamental Business Insights and Consulting、「高純度アルミナ市場規模と予測2026〜2035年」、fundamentalbusinessinsights.com 大手メーカーは長期引取契約と自社精製パイロットでショックを緩和しましたが、中小企業にはそのようなヘッジ手段がなく、稼働率を引き下げました。装置ベンダーは受注の不規則性と支払い条件の延長という波及効果を受け、工場スケジュールの管理が困難になりました。持続的な原料価格変動は近期需要を圧迫し、新規結晶成長ツールから資本を遠ざける垂直統合を促進します。

12インチを超えるキロポーラス炉のスケールアップにおける技術的障壁

るつぼ直径を300mm超に拡大すると半径方向温度勾配が強まり、ブール外周部の応力リングが増幅してクラックリスクが高まります。材料選択も別の課題であり、モリブデンおよびタングステンのるつぼは高出力時に融液を汚染する一方、イリジウム製は法外なコストを伴います。これらの制約はプロセス認定サイクルを長期化させ、スクラップ率を上昇させるため、資本予算が逼迫しているティア2ファブの参入を阻んでいます。その結果、多くのメーカーが12インチ以上のフォーマットへの移行を先送りし、次世代キロポーラスシステムの普及を制限しています。[6]アンドリュー・ノボセロフ、「大型サファイア結晶の成長:得られた教訓」、Journal of Crystal Growth、sciencedirect.com 新たな断熱スキームと適応型ヒーター制御が大型融液を安定化させるまで、炉のアップグレードは全体的な飛躍ではなく慎重な段階的進展にとどまるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

装置タイプ別:自動化が進展する中、炉がコアシェアを維持

結晶成長炉の売上は2025年の中国LEDサブストレート向けサファイア結晶成長装置市場産業の70.13%を占めました。レトロフィット需要は、シャーシ全体を交換することなくスループットを向上させるヒーター再設計とるつぼアップグレードに集中しており、設置済みベースを維持しています。成長自動化およびプロセス制御システムは6.21%のCAGRで成長すると予測されており、これは市場全体を上回るペースであり、ウェーハハウスがシーディングサイクルを短縮しオペレータースキルのばらつきを標準化するAIモジュールを導入しているためです。排出規制の強化に伴い、汚染制御および電化加熱レトロフィットも普及が進んでおり、熱場サブシステムニッチ内に別の収益源を開いています。

成長自動化およびプロセス制御モジュールは、ウェーハハウスが新規フレームを購入する代わりにレガシー炉をレトロフィットするにつれて、サファイア結晶成長装置市場規模への貢献度を高める軌道にあります。ツールメーカーは、クローズドループ熱管理、インサイチュ欠陥イメージング、予知保全ソフトウェアを、定期シャットダウン中に設置可能なボルトオンキットとしてパッケージ化し、生産継続性を維持しています。長寿命るつぼと低NOxヒーターアセンブリがこれらのアップグレードにバンドルされ、顧客はハードウェアとソフトウェアの両方について単一の窓口を持てます。この統合オファーは、ほとんどの中量ファブにおける回収期間を2年未満に圧縮し、省の補助金ウィンドウと整合するとともに、ソフトウェアライセンスと消耗品補充を通じてベンダーに継続的な収益をもたらします。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

成長技術別:キロポーラス法が支配、チョクラルスキー法が品質重視のニッチを獲得

キロポーラスプロセスは2025年の中国LEDサブストレート向けサファイア結晶成長装置市場産業規模の57.82%のシェアを占め、主流LEDサブストレートにおけるコストパフォーマンスの優位性を示しています。この方法の緩やかな熱勾配と融液あたりの高い歩留まりが所有コストを低く抑え、大口径化の野心が高まる中でもそのベースを維持しています。一方、チョクラルスキーセグメントは2031年まで6.38%のCAGRで拡大すると予測されており、超低転位密度に対価を払うマイクロLEDおよびパワーデバイスメーカーからのプレミアム需要に支えられています。エッジ定義フィルム供給成長炉は引き続き特殊光学窓メーカーに対応していますが、収益においては小さなシェアにとどまっています。

ミニLEDおよび新興マイクロLEDノードが転位許容度を厳格化するにつれ、購買者はより高い光学均一性を実現するチョクラルスキーおよびハイブリッドプラットフォームに対してサファイア結晶成長装置市場規模の増大するシェアを配分しています。サプライヤーは、完全な再認定なしにキロポーラスとチョクラルスキーのレシピを切り替えられるモジュール式ヒーター、ネッキングアルゴリズム、リアルタイム融液モニタリングで対応しています。エッジ定義フィルム供給成長システムはニッチな光学分野にとどまりますが、同じ制御アップグレードの恩恵を受け、サービス寿命を延ばしてアプリケーション範囲を広げています。柔軟なマルチメソッドツールは、需要変動に対する顧客リスクをヘッジしながら、装置メーカーの平均販売価格を引き上げます。

サファイア直径能力別:12インチへの移行が加速

150〜300mmブールに対応する装置が2025年収益の51.36%を占め、稼働中のLEDファブにおける6インチおよび8インチウェーハスループットの優位性を反映しています。ただし、300mm超ツールは垂直統合型大手が将来のディスプレイノード向けに12インチインゴットをパイロット展開するにつれ、6.63%のCAGRが見込まれています。このセグメントにおける中国LEDサブストレート向けサファイア結晶成長装置市場産業規模の成長は、炉シェル全体を再設計することなくヒーターアセンブリとるつぼを交換する段階的アップグレードキットによって促進されており、直径ステップあたりの設備投資を削減しています。

既存の8インチ炉を12インチ能力に転換するレトロフィットキットは資本ハードルを下げ、300mm超ツールがサファイア結晶成長装置市場シェアを拡大するのを助けます。キットには強化ヒーターゾーン、高度断熱パネル、大きな熱質量を補正するAI駆動勾配制御が含まれています。早期採用者は4生産四半期以内にるつぼコスト増を相殺するウェーハ歩留まり向上を報告しており、直径移行の経済的根拠を裏付けています。12インチ対応MOCVDリアクターがパイロットから量産リリースへ移行するにつれ、装置メーカーは今後10年後半にかけて大口径アップグレードの安定した需要を見込んでいます。

注記: 全セグメントのセグメントシェアはレポート購入後に入手可能です

地理的分析

浙江省、江蘇省、陝西省が2025年の中国LEDサブストレート向けサファイア結晶成長装置市場の国内出荷の大部分を生み出しており、装置メーカーとサブストレート・エピタキシーラインを結びつける確立されたクラスターを反映しています。浙江省は国内最大の炉メーカーを擁し、るつぼ、ヒーター、ダイヤモンドワイヤーの密なサプライヤーネットワークを支援しており、地元購買者のリードタイムと物流コストを削減しています。江蘇省は上海の金融ハブへの近接性から恩恵を受け、レトロフィット決定を加速する運転資本への迅速なアクセスを可能にしています。陝西省は西安の研究機関を活用してシミュレーション専門知識と熟練労働力を提供し、地元企業が先進的な熱場設計をパイロット展開するのを支援しています。

西部への拡大は重慶を中心に展開しており、垂直統合型サファイアキャンパスが沿岸ベルト外最大のLED材料拠点を形成しています。同市の省レベルインセンティブは公共料金と固定資産税を引き下げ、断熱材、グラファイト、精密工具の補助サプライヤーを誘致しています。この政策の組み合わせは装置ベンダーの地理的リスクを分散させ、内陸ウェーハ工場のサービスカバレッジを改善します。近隣の四川省と貴州省はサファイアと炭化ケイ素の合同パークの実現可能性調査を開始しており、将来の需要拠点を示唆しています。

内モンゴル、雲南省、寧夏は再生可能エネルギーの余剰電力を活用して、安定した低コスト電力を必要とする結晶成長プロジェクトを誘致しています。各省は第14次五カ年計画においてサファイアサブストレートを優先事項として掲げ、適格ラインの炉設備投資の最大20%を相殺する補助金パッケージを提供しています。武漢における湖北省のマイクロLEDイニシアチブは、フォトニクス研究を車載サプライチェーンと結びつけることでマップをさらに広げ、中口径および大口径装置への後続受注を見込ませます。これらの動きは総じて、製品仕様と同様にサービス近接性と省のインセンティブが販売牽引力を形成する多極市場を生み出しています。

競争環境

国内市場は依然として適度に集中しており、Zhejiang Jingsheng、Naura TechnologyおよびChongqing Silianが2025年に合算で60%をやや上回るシェアを出荷しています。Jingshengは1,000台超の炉を稼働させ、最近ダイヤモンドワイヤーの生産を開始しました。これは垂直統合を強化し、消耗品の継続的な収益を確保する動きです。Nauraの2026年2月のChina Youyanとの提携は、スパッタリングターゲットと希土類プロセス材料の共同開発を加速させ、フロントエンドと化合物材料ツールを単一入札でバンドルする能力を高めています。Chongqing Silianは西部製造拠点を活用して地元調達を優先する政府LEDプロジェクトを獲得し、競合他社が主導する沿岸展開を補完しています。

GT Advanced TechnologiesやPVA TePlaなどの国際サプライヤーは、特殊光学ラインの均一性を保証する複数年サービス契約によって確保されることが多いプレミアムチョクラルスキーおよびエッジ定義フィルム供給成長システムを通じて拠点を維持しています。ただし、国内ベンダーが技術格差を縮め、より迅速なメンテナンス対応を提供するにつれて、そのフットプリントは侵食に直面しています。中堅中国参入企業は柔軟なエンジニアリングチームを活用してヒーターゾーンとソフトウェアインターフェースをカスタマイズし、少量バッチと迅速納期を必要とするティア2ファブをターゲットにしています。このアジャイルなアプローチは、輸入ブランドが依然として保持するロングテール市場を侵食しています。

ソフトウェアが新たな競争の場として浮上しています。ヒーター摩耗を予測し熱勾配を自動調整する人工知能モジュールを組み込んだベンダーは、より高い年間サービス料を請求しながらも測定可能な歩留まり向上を実現しています。環境コンプライアンスも別の競争レバーとなっており、京津冀および長江デルタ地域の省が高NOx炉にペナルティを課しています。低排出ヒーターレトロフィットと統合排気処理スキッドパッケージを提供するサプライヤーは、予定より早く交換サイクルを獲得し、コストリーダーシップと持続可能性の資格を兼ね備えた企業へとシェアを徐々に再形成しています。

中国LEDサブストレート向けサファイア結晶成長装置市場のリーダー企業

Zhejiang Jingsheng Mechanical & Electrical Co., Ltd.

Chongqing Silian Optoelectronics Science & Technology Co., Ltd.

GT Advanced Technologies Inc.

PVA TePla AG

Crystal Systems Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Zhejiang Jingshengが浙江省でダイヤモンドワイヤー製造ラインの建設を開始し、スライシング消耗品を供給して垂直統合を深化させました。

- 2026年3月:Naura TechnologyとChina Youyanがスパッタリングターゲットと希土類プロセス材料の共同開発に関する戦略的協定を締結し、上流インプットのローカライゼーションを加速させました。

- 2026年1月:Xinlian Integratedおよびパートナーが武漢のマイクロLEDフォトニクス工場に30億人民元(4億3,000万USD)を投じることを決定し、車載照明アプリケーションをターゲットとしています。

- 2025年12月:San'an OptoelectronicsがLumiledsを2億3,900万USDで買収し、車載OEMチャネルを確保して高品質サファイアサブストレートへの需要を高めました。

中国LEDサブストレート向けサファイア結晶成長装置市場レポートの調査範囲

中国LEDサブストレート向けサファイア結晶成長装置市場の産業レポートは、装置タイプ(結晶成長炉、熱場・るつぼシステム、成長自動化・プロセス制御システム)、成長技術(キロポーラス法、エッジ定義フィルム供給成長法、熱交換器法、チョクラルスキー法)、サファイア直径能力(150mm以下、150〜300mm、300mm超)によってセグメント化されています。市場予測は金額(USD)ベースで提供されています。

| 結晶成長炉 |

| 熱場・るつぼシステム |

| 成長自動化・プロセス制御システム |

| キロポーラス法 |

| エッジ定義フィルム供給成長法(EFG) |

| 熱交換器法 |

| チョクラルスキー法 |

| 150mm以下 |

| 150〜300mm |

| 300mm超 |

| 装置タイプ別 | 結晶成長炉 |

| 熱場・るつぼシステム | |

| 成長自動化・プロセス制御システム | |

| 成長技術別 | キロポーラス法 |

| エッジ定義フィルム供給成長法(EFG) | |

| 熱交換器法 | |

| チョクラルスキー法 | |

| サファイア直径能力別 | 150mm以下 |

| 150〜300mm | |

| 300mm超 |

レポートで回答される主要な質問

2031年までの中国サファイア結晶成長装置の予測複合年間成長率はどのくらいですか?

このセグメントは2026年から2031年にかけて5.36%のCAGRで拡大すると予測されています。

このセグメントは2031年までにどれだけの収益を生み出すと予測されていますか?

2031年に1億2,841万USDに達すると予測されています。

どの装置カテゴリーが最大の売上シェアを占めていますか?

結晶成長炉が2025年収益の70.13%でリードしています。

どの結晶成長方法が最も急速な拡大を示していますか?

チョクラルスキー法は2031年まで6.38%のCAGRで成長すると予測されています。

12インチサファイアシステムへの関心を高める要因は何ですか?

12インチウェーハは8インチウェーハの約2.3倍のチップ面積を提供し、LEDチップあたりのコストを削減するとともに、既存の300mm処理ラインとの整合性を持ちます。

主要な生産クラスターはどこに位置していますか?

主要ハブは浙江省、江蘇省、陝西省であり、重慶と湖北省に新興拠点があります。

最終更新日: