中国ロボティクスCNC旋削センター市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

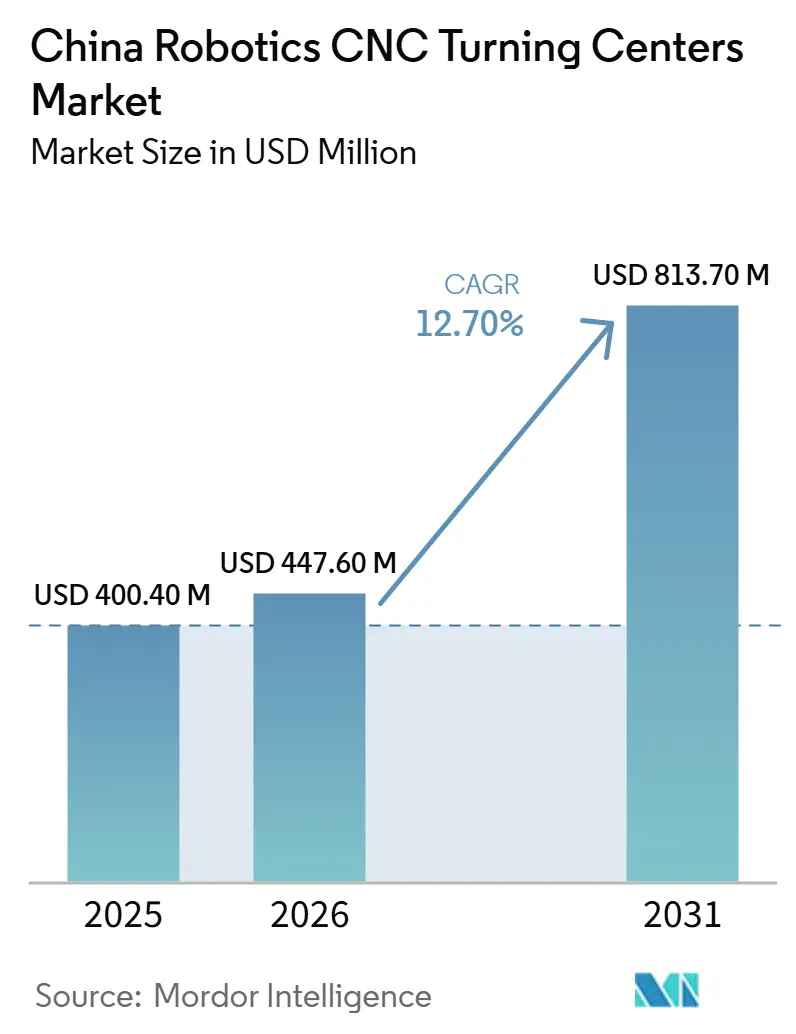

| 基準年の市場規模 (2025) | 400.40 百万米ドル |

| 市場規模 (2026) | 447.60 百万米ドル |

| 市場規模 (2031) | 813.70 百万米ドル |

| 成長率 (2026 - 2031) | 12.70% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国ロボティクスCNC旋削センター市場分析

中国ロボティクスCNC旋削センター市場規模は、2025年の4億40万米ドルから2026年には4億4,760万米ドルに増加し、2031年までに8億1,370万米ドルに達する見込みで、2026年から2031年にかけてCAGR 12.70%で成長します。

中国ロボティクスCNC旋削センター市場は、産業用ロボティクスが国家製造政策の中核となり、自動化が多くの工場における設備認定、輸出対応力、および生産一貫性を形成するにつれて発展しています。中国は2024年に29万5,000台の産業用ロボットを設置し、稼働台数を202万7,000台に引き上げ、精密製造ラインにおける交換・アップグレード・新規旋削セルの需要を活発に維持しています。国内サプライヤーも2024年に存在感を高め、中国における産業用ロボット設置台数の57%を獲得しており、これは中国ロボティクスCNC旋削センター市場の競争の中心が、より強い価格競争力と緊密な統合サポートを持つ地元サプライヤーへとシフトしていることを示しています。第15次五カ年計画がロボティクスを戦略的新興産業として位置づけ、2025年のAIプラス製造イニシアチブがAI対応CNCシステムおよび産業用ロボットを直接支援しているため、政策支援は主要な安定化要因であり続けています。同時に、中国ロボティクスCNC旋削センター市場は、輸入高性能モーションコンポーネントへの依存とサプライヤーマージンの圧縮という圧力に依然として直面しています。それでも、旺盛なNEV生産、高密度なロボット導入、および補助金に支えられた設備更新が、中期的な需要基盤を堅固に保っています。

主要レポートのポイント

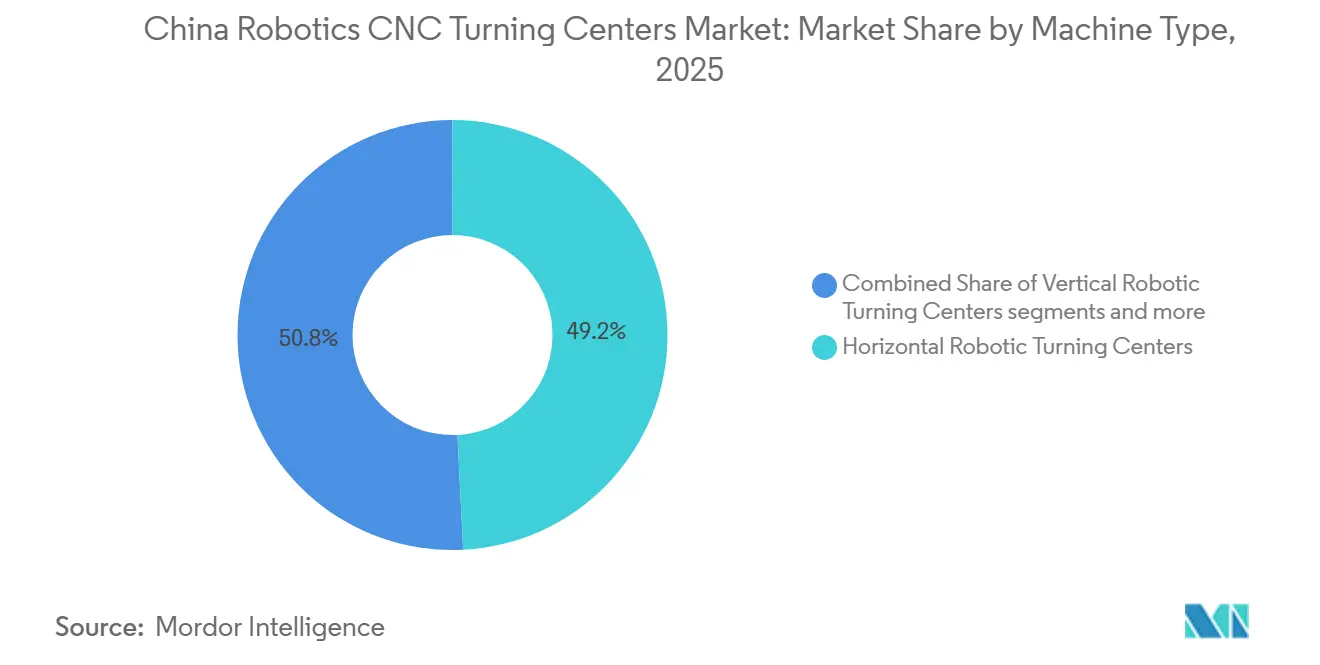

- 機械タイプ別では、水平ロボット旋削センターが2025年の中国ロボティクスCNC旋削センター市場シェアの49.21%を占めてリードし、一方でマルチタスキングロボット旋削センターは2031年までに最速のCAGR 13.52%を記録すると予されています。

- ロボットタイプ別では、多関節ロボットが2025年の中国ロボティクスCNC旋削センター市場規模の57.61%を占め、一方で協働ロボットは2031年までにCAGR 14.78%で拡大すると予測されています。

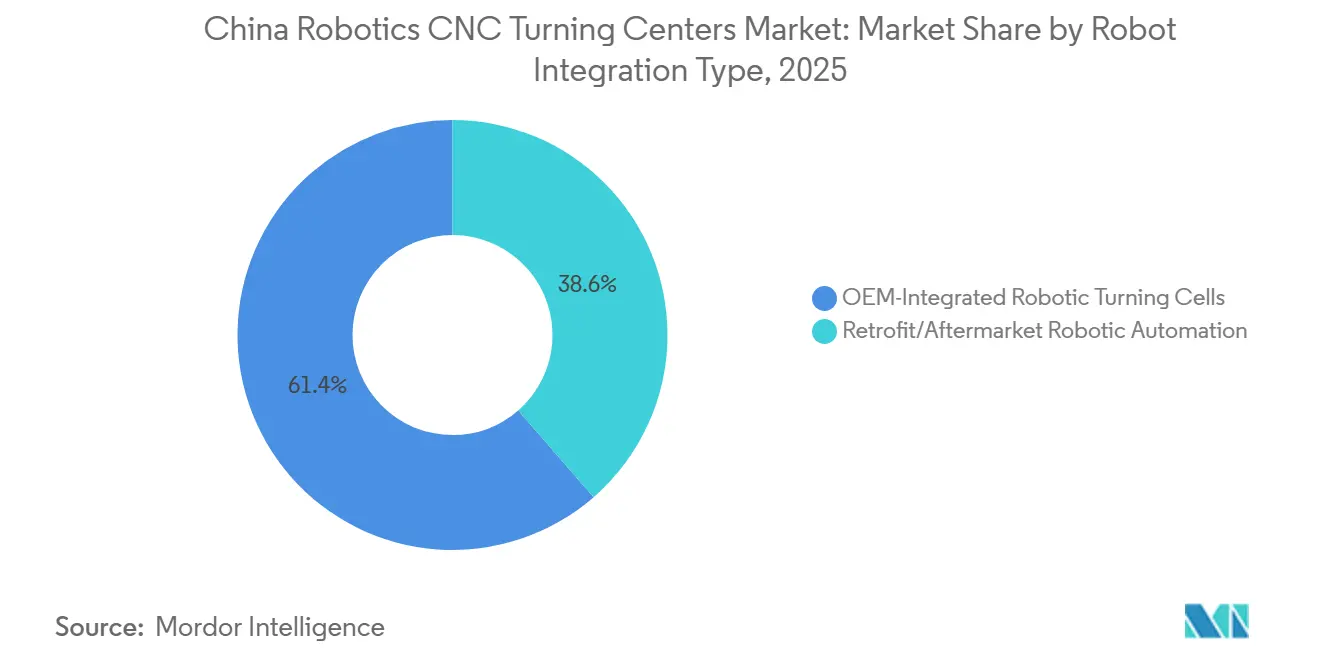

- ロボット統合タイプ別では、OEM統合ロボット旋削セルが2025年の売上高の61.40%を占め、一方でレトロフィット・アフターマーケットロボット自動化は2031年までにCAGR 15.21%で成長すると予測されています。

- エンドユーザー産業別では、自動車および商用車が2025年の売上高の32.80%を占め、一方で医療機器および外科用器具は2031年までにCAGR 16.76%で成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国ロボティクスCNC旋削センター市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国製造2025および後継産業政策によるロボット製造自動化の加速 | +3.2% | 全国 | 短期(2年以内) |

| 産業用ロボット密度の上昇による製造自動化の加速 | +2.8% | 全国、広東省・江蘇省・山東省に高度集中 | 短期(2年以内) |

| 政府による直接補助金プログラムによる製造業者の自動化設備投資コストの低減 | +2.3% | 全国、重慶・武漢・青島を含む第2層都市にも拡大 | 中期(2〜4年) |

| 新エネルギー車およびEVコンポーネント製造の急速な拡大 | +2.0% | 広東省、上海市、湖北省、山東省、吉林省 | 中期(2〜4年) |

| 中国ロボットメーカーによる積極的な輸出拡大によるグローバルな信頼性とスケールエコノミーの構築 | +1.5% | 全国、ASEANおよび中東・EUへの波及効果あり | 長期(4年以上) |

| 国内ロボティクスメーカーによる継続的な生産能力拡大による長期的な市場成長の支援 | +1.2% | 全国、遼寧省・河北省・浙江省に製造クラスターあり | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国製造2025および後継産業政策によるロボット製造自動化の加速

産業政策は、中国ロボティクスCNC旋削センター市場に対する最も明確な構造的支援であり続けています。中国製造2025プログラムは産業用ロボットを優先技術分野として位置づけ、後の政策フレームワークがその言語と方向性を大部分吸収したものの、地元コンポーネント開発の基調を設定しました。[1]工業情報化部、「自動車産業の経済運行状況、2026年5月」、工業情報化部、miit.gov.cn 2026年から2030年を対象とする第15次五カ年計画は、ロボティクスを8つの戦略的新興産業の一つに位置づけ、体現型知能を将来産業として列挙しており、省・セクター計画に対して自動化投資を継続するよう明確なシグナルを発しています。2025年のAIプラス製造イニシアチブも、CNC工作機械および産業用ロボットへのAIエージェント導入を求めており、ロボット旋削セルの適用範囲を広げ、より高付加価値なシステム構成を支援しています。[2] 国際ロボット連盟、「中国がAI搭載ロボットを国家戦略の中核に」国際ロボット連盟、ifr.org この政策の重層化は導入サイクルを短縮し、主要機械サブシステムの国産化を支援し、中国ロボティクスCNC旋削センター市場に対して、純粋に景気循環的な設備投資市場が通常持つよりも強固な需要の底を与えています。

産業用ロボット密度の上昇による製造自動化の加速

ロボット密度は現在、中国ロボティクスCNC旋削センター市場の直接的な成長レバーとなっています。中国は2024年に製造業従業者1万人当たり567台のロボットを達成し、世界第3位にランクされ、同年だけで29万5,000台のロボットを設置した後、202万7,000台の稼働台数を構築しました。ロボット旋削セルの最も近いエンドマーケットの一つである金属・機械セクターは、2024年に5万4,600台の設置を記録し、中国サプライヤーがそのうちの90%を占め、国内設置台数は前年比31%増加しました。ロボット導入が進むにつれ、顧客はシステムをアーム単体のハードウェアではなく、セルオーケストレーション、予知保全、およびプロセスソフトウェアによって評価するようになっています。このシフトは、ロボット、CNコントローラー、およびソフトウェア層を単一の統合オファリングに組み合わせることができる中国ロボティクスCNC旋削センター市場のサプライヤーに有利に働きます。

政府による直接補助金プログラムによる製造業者の自動化設備投資コストの低減

補助金と税制支援が、中国ロボティクスCNC旋削センター市場全体における自動化の初期コストを低減しています。工業情報化部および関連機関は、高度なCNCシステム、機能部品、およびコントローラーに関連する追加控除処理の恩恵を受けることができる産業用マザーマシン企業の資格規則を正式化し、適格バイヤーの実質的な取得コストを低下させています。国主導の設備更新アジェンダも、CNC工作機械のアップグレードを適格投資プールに含め、新規システム購入と工場近代化プログラムの両方を支援しています。第15次五カ年計画は、AI連動産業投資向けに600億人民元(88億2,000万米ドル)の基金を通じてこの枠組みをさらに強化し、省および民間資本を呼び込むよう設計されています。これらの措置は、回収期間の短縮が自動化を遅延計画から承認済み購入へと転換できるレトロフィットプロジェクトおよび中規模製造業者にとって最も重要です。

新エネルギー車およびEVコンポーネント製造の急速な拡大

NEV生産サイクルは、中国ロボティクスCNC旋削センター市場に対する最も強力な近期支援の一つです。工業情報化部は2026年5月のNEV生産台数を155万4,000台(前年比22.4%増)、2026年1月から5月の累計を584万1,000台(自動車総販売台数の47.5%に相当)と報告しました。これらの生産量は、繰り返し可能な公差と安定した無人加工条件を必要とするモーターシャフト、バッテリーケーシング、ドライブユニットハウジング、およびギアハブへの需要を高水準に維持しています。工業情報化部はまた、適格モデルに対するNEV購入税免除条件を2026年および2027年まで延長しており、複数年にわたる設備投資を計画する下流加工サプライヤーの生産見通しを改善しています。ドライブトレイン設計がより多くのプラットフォームにわたって標準化されるにつれ、プロセスの繰り返し精度が向上し、増加する部品プログラムにおいてロボット旋削が労働集約的なセットアップよりも魅力的になっています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸入高性能サーボシステム・コントローラー・精密部品への依存 | -1.8% | 全国、広東省および遼寧省で最も深刻 | 中期(2〜4年) |

| サプライヤーマージンを圧縮し長期的なR&D投資を脅かす激化する価格競争 | -1.4% | 全国、沿岸部の輸出志向型製造クラスターで最も顕著 | 短期(2年以内) |

| 製造セクターにおける設備投資への景気循環的感応度 | -1.0% | 全国 | 短期(2年以内) |

| 高い導入率にもかかわらず熟練したロボティクス統合・保守人材の不足 | -0.7% | 全国、成都・武漢を含む内陸製造ハブで最も深刻 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸入高性能サーボシステム・コントローラー・精密部品への依存

輸入高性能コンポーネントは、中国ロボティクスCNC旋削センター市場に対する現実的な制約であり続けています。サーボモーター、減速機、およびモーションコントローラーは産業用ロボットの部品表の約70%を占めており、第15次五カ年計画はこれらの分野を国産化の優先事項として直接特定しています。同草案は、2025年までに低〜中レンジのサーボコンポーネントで国産化が進んだと指摘していますが、高性能エンコーダー、パワー半導体、および精密伝動部品は依然として輸入に大きく依存しています。これにより、旋削センターメーカーは為替変動、輸出規制、およびコンポーネントレベルのサプライチェーン混乱にさらされています。また、設置済み設計を一つのサーボファミリーから別のものに切り替えると、制御アーキテクチャの変更、再検証、および顧客の再認定が必要になることが多いため、技術的なロックインも生じています。

サプライヤーマージンを圧縮し長期的なR&D投資を脅かす激化する価格競争

価格競争も、特に中レンジセグメントにおいて中国ロボティクスCNC旋削センター市場を抑制しています。中国の産業用ロボットは同等の外国製モデルより20%〜35%低い価格で提供されており、これは導入を促進しますが、マージンに圧力をかけ、再投資能力を弱めます。これは重要なことで、サプライヤーは開発に数年を要するソフトウェア、モーション制御、ビジョンシスム、および適応加工機能に資金を提供するために安定したマージン支援を必要としているからです。マージンが圧縮し続ければ、ベンダーは自動化旋削セルにおけるパフォーマンスをますます定義するプレミアムソフトウェア層の構築に苦労する可能性があります。このリスクは中国ロボティクスCNC旋削センター市場の成長を止めるものではありませんが、コスト主導の競争からより深い製品差別化への移行を遅らせる可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

機械タイプ別:水平センターが数量を支え、マルチタスキングが価値を再定義

水平ロボット旋削センターは2025年の中国ロボティクスCNC旋削センター市場の49.21%を占めました。重力がチップ排出を助け、回転部品のワーク保持が簡単で、ガントリー式ローディングがレイアウトに適しているため、大量加工のデフォルト選択肢であり続けています。これらの強みは、稼働率と繰り返し精度が購買決定を左右する自動車シャフト、ベアリングリング、およびEVモーターハウジングプログラムで重要です。垂直ロボット旋削センターは、ブレーキシステムや重機械生産に一般的な、より短く重いディスクやフランジ部品に引き続き対応しています。

マルチタスキングロボット旋削センターセグメントは2026年から2031年にかけてCAGR 13.52%で成長すると予測されており、中国ロボティクスCNC旋削センター市場において最も成長の速い機械タイプとなっています。その魅力は、旋削、フライス加工、穴あけ、および研削を単一のセットアップで組み合わせ、移送を削減し、段取り時間を短縮し、複雑な部品における公差の積み重ねを低減することにあります。これは、部品形状と精度要件が別々の機械にわたって管理することがますます困難になっているNEVドライブトレインおよび航空宇宙構造部品からの需要増加に適合しています。したがって、中国ロボティクスCNC旋削センター市場は、特にAI対応CNC制御がマルチプロセスシーケンスでより関連性を持つようになるにつれ、単一のエンベロープ内でより多くの作業を行うシステムへと移行しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

ロボットタイプ別:多関節アームが規模を維持、協働ロボットが統合経済を書き換える

多関節ロボットは2025年の中国ロボティクスCNC旋削センター市場シェアの57.61%を占めました。幅広いペイロード範囲をカバーし、中国の自動車・機械インテグレーターがテンディング、ローディング、および移送タスクでの使用に深い経験を持っているため、最大のポジションを維持しています。ガントリーおよびデカルト系システムは、直線運動、高ペイロード処理、および繰り返しの移動経路がアームの柔軟性よりも重要な専用移送ラインで引き続き有用です。これにより、多関節ロボットは規模においてリーディングロールを維持し、他のロボットタイプは特定のレイアウトまたはコストニーズを中心に成長しています。

協働ロボットは2026年から2031年にかけてCAGR 14.78%で拡大すると予測されており、中国ロボティクスCNC旋削センター市場において最も成長の速いロボットカテゴリーとなっています。中国における協働ロボットの販売台数は2025年に4万9,500台に達し、国内メーカーが国内協働ロボットセグメントの約90%を占めており、地元サポートと低いシステムコストが導入を拡大していることを示しています。協働ロボットは安全ガードが少なく、プログラミングサイクルが短いため、以前は完全な多関節自動化を正当化できなかった中堅ジョブショップにもロボットテンディングを開放することから、旋削用途において重要です。中国ロボティクスCNC旋削センター市場では、より小さなバッチサイズ、より厳しい労働力確保の困難、およびより低い設備投資予算が顧客をよりシンプルな導入経済へと押し進めるにつれ、このシフトが最も明確に見られています。

ロボット統合タイプ別:OEMセルが支配、レトロフィット・アフターマーケットロボット自動化が未開拓の規模を解放

OEM統合ロボット旋削セルは2025年の売上高の61.40%を占め、中国ロボティクスCNC旋削センター市場において最大の統合モードとなっています。大手自動車、NEV、および航空宇宙メーカーは、検証済みのプロセス設定、調整されたツーリングロジック、および機械メーカーからの保証付きサポートを伴って納入されるため、これらのシステムを好みます。これにより、立ち上げリスクが低減され、大量サプライヤーにおける厳格な立ち上げスケジュールが支援されます。また、機械メーカーがシステムあたりの収益を増加させ、保守、アップグレード、およびソフトウェアサポートから継続的なサービス収入を生み出すことも可能にします。

レトロフィット・アフターマーケットロボット自動化は2026年から2031年にかけてCAGR 15.21%で成長すると予測されており、中国ロボティクスCNC旋削センター市場における統合タイプの中で最速の成長率となっています。中国には、機械的には使用可能な状態にあるものの、ロボットローディング、無人稼働、および最新のソフトウェア調整を欠く従来型旋削センターの大規模な設置ベースがあります。これらの機械のレトロフィットは、完全な新規セルへの交換よりもはるかにコストが低いため、コスト重視の製造業者の間でセグメントが牽引力を得ています。工業情報化部の技術・設備更新フレームワークはこの方向性を支援しており、レトロフィット自動化は製造工場の広範なアップグレードアジェンダの一部となっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー産業別:自動車が需要を支え、医療精密加工が成長ペースを設定

自動車および商用車は2025年の中国ロボティクスCNC旋削センター市場シェアの32.80%を占めました。車両生産は、エンジンブロック、ブーキ部品、デファレンシャルハウジング、EVモーターシャフト、およびバッテリーモジュールコネクターを含む従来型および電動プラットフォームにわたる幅広い旋削部品を必要とするため、この基盤は広くなっています。NEVの成長は、ドライブトレインがより厳しい公差とより硬い材料を使用するため、これらのプログラムの仕様を引き上げており、ロボット旋削システムの価値を高めています。したがって、自動車セグメントは部品の組み合わせが変化しても、中国ロボティクスCNC旋削センター市場の主要な需要の支柱であり続けています。

医療機器および外科用器具は2026年から2031年にかけてCAGR 16.76%で成長すると予測されており、中国ロボティクスCNC旋削センター市場において最も成長の速いエンドユーザーグループとなっています。成長の根拠は、小型精密部品に対する非常に高い寸法管理、繰り返し可能なプロセス文書化、および一貫した無人加工の必要性にあります。これは、ビジョンサポート、インプロセスゲージング、および長時間の生産稼働にわたる安定した機械動作を備えたロボット旋削センターに有利です。航空宇宙・防衛、電気・電子・半導体装置、一般産業機械、および石油・ガス・エネルギーも、中国ロボティクスCNC旋削センター市場全体でチタン部品、ウェーハハンドリングコンポーネント、バルブ、継手、およびポンプ要素への需要を牽引するため、重要な販売先であり続けています。

地理的分析

国際ロボット連盟の報告によると、中国は2025年に世界の稼働ロボット台数の43.5%を占めており、中国ロボティクスCNC旋削センター市場がいかに深く同国の製造基盤と結びついているかを示しています。長江デルタは、上海、江蘇省、および浙江省が自動車サプライヤー、電子機器メーカー、精密加工企業、およびCNC設備メーカーを集積しているため、需要と供給の両面で国内最密集クラスターであり続けています。この集中は、より短い納期サイクル、より密な技術人材、およびOEM、インテグレーター、エンドユーザー間のより容易な調整を支援しています。また、沿岸インフラを通じて移動する工作機械出荷の輸出ロジスティクスも支援しています。中国の工作機械輸出は2025年に96億8,000万米ドルに達し、前年比17.9%増となっており、中国ロボティクスCNC旋削センター市場におけるこれらの沿岸クラスターの役割を強化しています。[3]中国機床工具工業協会、「2025年工作機械・工具産業年次経済報告」、中国機床工具工業協会、cjcsc.cn

珠江デルタは、広東省が電子機器生産とNEVコンポーネントの急成長する基盤を組み合わせているため、中国ロボティクスCNC旋削センター市場における第2の主要ハブです。同地域は電気・電子製造における強力なロボット導入から恩恵を受けており、2024年には8万3,000台のロボット設置のうち59%を中国国内サプライヤーが占めました。これにより、広東省はエンドデマンドセンターとしてだけでなく、地元統合ロボット旋削ソリューションの実証の場としても重要です。電子機器、EVシステム、および輸出製造が単一の産業回廊内で重複し続けるにつれ、その役割は強固であり続ける可能性が高いです。

特に遼寧省を含む中国東北部は、工作機の歴史的基盤と重工業基盤があるため、中国ロボティクスCNC旋削センター市場に引き続き関連しています。需要は電子機器重視の生産よりも石油・ガス、エネルギー、および一般機械用途と密接に結びついています。重慶、武漢、成都などの内陸都市も、補助金に支えられた設備更新が主要な沿岸センターを超えて自動化を広げるにつれ、より重要になっています。改造都市パイロットフレームワークの全国的な範囲は、中国ロボティクスCNC旋削センター市場がもはや第一層製造地域のみに集中していないことを意味しており、それらの地域が依然として最も密な設置ベースを保有しているとはいえ、そうなっています。

競争環境

中国ロボティクスCNC旋削センター市場は適度に分散しています。グローバルOEMは、高度なマルチ軸制御、高性能スピンドル、および要求の厳しい航空宇宙・医療用途などのプレミアム精密分野で最も強みを持っています。国内サプライヤーは、価格、地元サービス、および迅速な統合が最も重要な中量・コスト重視プログラムで最も速く存在感を高めています。このシフトは、中国国内メーカーが初めて国内産業用ロボット設置台数の57%を獲得した2024年にさらに明確になりました。したがって、中国ロボティクスCNC旋削センター市場は、機械レベルとシステム統合レベルの両方でますます競争が激化しています。

競争戦略は、中国ロボティクスCNC旋削センター市場全体で垂直統合とソフトウェア制御へと移行しています。国内プレイヤーは、全体的なシステムパフォーマンスを向上させマージンを保護するサーボシステム、コントローラー、およびソフトウェア層への投資により、外部サプライヤーへの依存を低減しようとしています。Estun Automationの2026年香港上場目論見書は、IPO純収益の約20%を次世代R&Dに充当すると述べており、製品の深みとプラットフォーム能力が現在競争の中心にあることを示しています。バイヤーがハードウェア単体ではなく、稼働率ツール、適応制御ロジック、およびサービス対応性に基づいてベンダーを比較するようになっているため、この戦略は重要です。

外国サプライヤーも、輸入プレミアムポジショニングのみに依存するのではなく、中国ロボティクスCNC旋削センター市場でのアプローチを適応させています。KUKAはNVIDIA GTC 2026でKUKA自動化管理プラットフォームを発表し、製造環境向けにAI駆動の生産オーケストレーションとリアルタイムセル管理で産業用ロボットを連携させました。この動きは、ソフトウェア層がいかに最も重要な競争空間の一つになっているかを示しています。リアルタイム適応旋削制御、デジタルツインシミュレーション、およびサイクル内スピンドル健全性予測においてはホワイトスペースが残っており、いずれのサプライヤーも決定的なリードを確立していません。認定されたロボット性能基準への準拠も、入札要件が低い初期価格だけでなく実証された資格の深さを評価するようになっているため、確立されたベンダーに有利に働きます。

中国ロボティクスCNC旋削センター産業リーダー

DMG MORI Co., Ltd.

Yamazaki Mazak Corporation

Makino Milling Machine Co., Ltd.

Okuma Corporation

DN Solutions Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年3月:KUKAはNVIDIA GTC 2026においてKUKA自動化管理プラットフォーム(KUKA AMP)を発表しました。これは、中国の製造顧客向けにAI駆動の生産オーケストレーションとリアルタイム適応セル管理で産業用ロボットを橋渡しするよう設計されたフィジカルAIソフトウェアプラットフォームです。

- 2026年3月:Estun Automationは香港証券取引所でのH株上場を完了し、14億735万香港ドル(1億8,100万米ドル)を調達しました。調達資金は、生産能力のグローバル拡大、次世代ロボティクスR&D、および海外戦略的買収に充当される予定です。

中国ロボティクスCNC旋削センター市場レポートの範囲

中国ロボティクスCNC旋削センター市場は、機械タイプ別(水平ロボット旋削センター、垂直ロボット旋削センター、その他)、ロボッタイプ別(多関節ロボット、その他)、ロボット統合タイプ別(OEM、レトロフィット・アフターマーケットロボット自動化)、エンドユーザー産業別(石油・ガス・エネルギー、航空宇宙・防衛、その他)に区分されています。市場予測は金額(米ドル)および数量(台)で提供されます。

| 水平ロボット旋削センター |

| 垂直ロボット旋削センター |

| マルチタスキングロボット旋削センター |

| その他 |

| 多関節ロボット |

| 協働ロボット(コボット) |

| ガントリー・デカルト系ロボット |

| OEM統合ロボット旋削セル |

| レトロフィット・アフターマーケットロボット自動化 |

| 自動車および商用車 |

| 航空宇宙・防衛 |

| 医療機器および外科用器具 |

| 石油・ガス・エネルギー |

| 電気・電子・半導体装置 |

| 一般産業機械 |

| その他 |

| 機械タイプ別 | 水平ロボット旋削センター |

| 垂直ロボット旋削センター | |

| マルチタスキングロボット旋削センター | |

| その他 | |

| ロボットタイプ別 | 多関節ロボット |

| 協働ロボット(コボット) | |

| ガントリー・デカルト系ロボット | |

| ロボット統合タイプ別 | OEM統合ロボット旋削セル |

| レトロフィット・アフターマーケットロボット自動化 | |

| エンドユーザー産業別 | 自動車および商用車 |

| 航空宇宙・防衛 | |

| 医療機器および外科用器具 | |

| 石油・ガス・エネルギー | |

| 電気・電子・半導体装置 | |

| 一般産業機械 | |

| その他 |

レポートで回答される主要な質問

2031年における中国ロボティクスCNC旋削センター分野の予測値はいくらですか?

市場は2031年までに8億1,370万米ドルに達すると予測されており、2026年の4億4,760万米ドルから増加し、2026年から2031年にかけてCAGR 12.7%で成長します。

中国におけるロボットCNC旋削システムの需要を牽引しているものは何ですか?

最も強い需要要因は、国家ロボティクス政策支援、高い産業用ロボット密度、補助金に支えられた設備更新、およびNEV生産の急速な成長です。

中国で最も多くの収益を生み出している機械タイプはどれですか?

水平ロボット旋削センターは2025年に49.21%のシェアで収益をリードしており、大量の回転部品加工と無人ローディングを処理する能力によるものです。

CNC旋削用途で最も速く成長しているロボットタイプはどれですか?

協働ロボットは最も速く成長しているロボットタイプであり、2031年までにCAGR 14.78%が予測されており、ガード要件を削減しプログラミング作業を軽減します。

最大の需要基盤を生み出しているエンドユーザーグループはどれですか?

自動車および商用車は2025年に32.80%で最大のシェアを保有しており、従来型および電動車両プラットフォームにわたる旋削コンポーネントへの幅広い需要によって牽引されています。

中国で起きている最大の競争シフトは何ですか?

最大のシフトは国内サプライヤーの台頭であり、2024年に産業用ロボット設置台数の57%を獲得し、競争はソフトウェア、統合の深さ、および国産化へと移行しています。

最終更新日: