中国鉱物処理装置市場規模およびシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

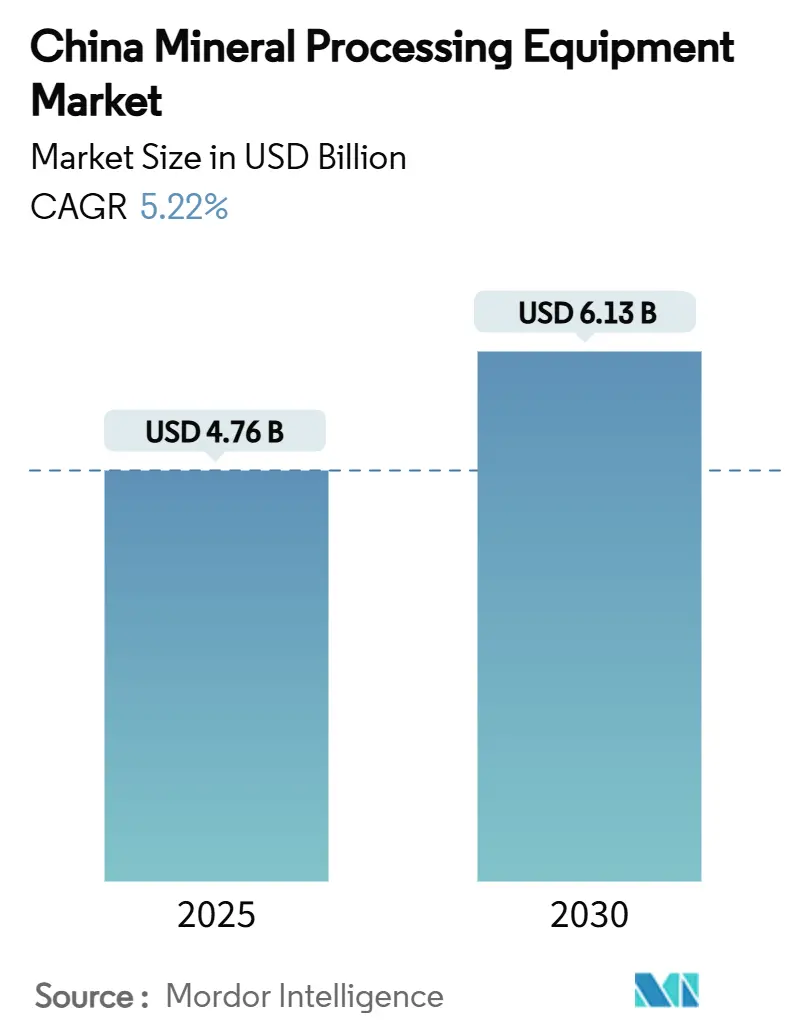

| 市場規模 (2025) | 4.76 十億米ドル |

| 市場規模 (2030) | 6.13 十億米ドル |

| 成長率 (2025 - 2030) | 5.22% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国鉱物処理装置市場分析

中国鉱物処理装置市場規模は2025年に47億6,000万USDと推定され、予測期間(2025年~2030年)においてCAGR 5.22%で成長し、2030年までに61億3,000万USDに達する見込みです。デジタル対応・低炭素機械への旺盛な需要、西部・中部採掘拠点の復活、インテリジェント操業に関する新たな政府規制が全体的な売上を押し上げています。中国鉱物処理装置市場は、レアアース下流処理能力の拡大、リチウム採掘プロジェクトの加速、重要鉱物を対象とした尾鉱再処理奨励策からも恩恵を受けています。国際サプライヤーはより厳格なローカライゼーション規制に対応するため現地拠点を拡大する一方、国内大手企業はアフリカや東南アジアへのノウハウ輸出を通じて国内での規模の経済を高めています。さらに、AI対応クラッシャー、コンベヤー、脱水システムへの受注急増は、「三同時」環境フレームワークを満たす自律型・高スループット工場へのセクター転換を裏付けています。

主要レポートのポイント

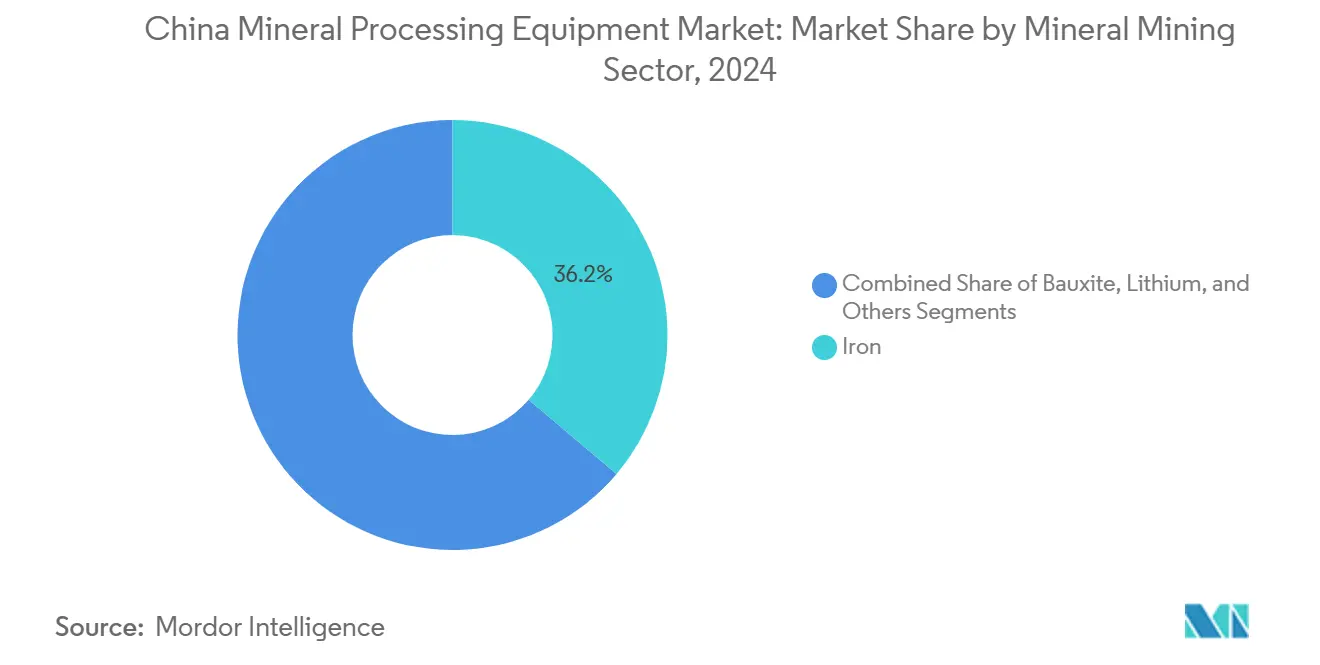

- 鉱物採掘セクター別では、鉄が2024年の中国鉱物処理装置市場シェアの36.17%を占めました。リチウム装置は2030年に向けてCAGR 5.51%で成長しており、全鉱物カテゴリーの中で最も高い成長率を示しています。

- 装置タイプ別では、クラッシャーが2024年の中国鉱物処理装置市場規模の26.11%を占め、ドリルおよびブレーカーが2030年にかけて最高のCAGR 5.57%を記録しました。

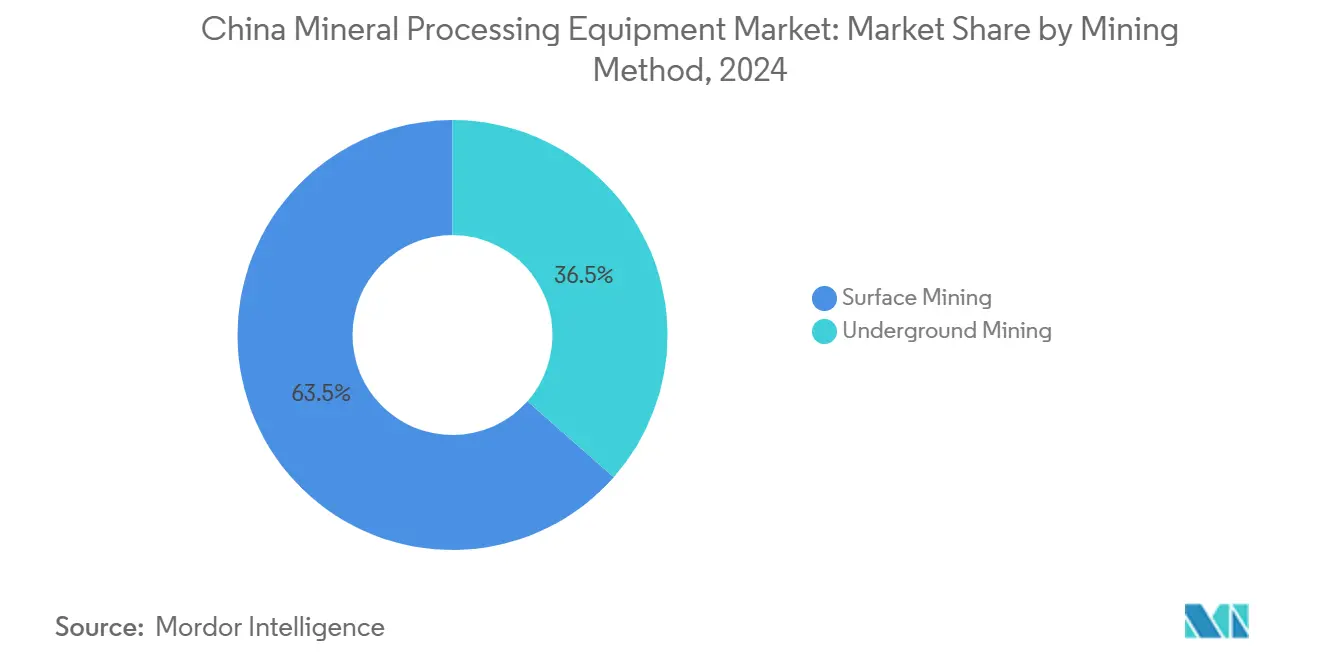

- 採掘方法別では、露天採掘が2024年の中国鉱物処理装置市場シェアの63.47%を占め、坑内採掘設備は2030年に向けてCAGR 5.48%で拡大しています。

- 自動化レベル別では、手動システムが2024年の中国鉱物処理装置市場規模の45.38%を占め、完全自動化ユニットはCAGR 5.55%で増加しています。

中国鉱物処理装置市場のトレンドとインサイト

促進要因影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 鉱物生産の復活拡大 | 1.20% | 新疆、内モンゴル、甘粛 | 中期(2~4年) |

| 政府主導の鉱山デジタル化加速 | 1.00% | 全国、山西・陝西での早期成果 | 短期(2年以内) |

| 国内レアアース下流処理能力の急速な拡大 | 0.80% | 包頭、江西、四川 | 中期(2~4年) |

| 低炭素処理装置への需要 | 0.70% | 全国、産業クラスターを優先 | 長期(4年以上) |

| 循環経済型尾鉱再処理奨励策 | 0.60% | 河北、遼寧、安徽 | 長期(4年以上) |

| 超低品位鉄鉱石選鉱プロジェクト | 0.50% | 河北、遼寧 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国西部・中部における鉱物生産の復活拡大

内モンゴルは2024年に探査費として5億人民元を配分した後、新たに5万2,400トンのモリブデンおよび5億9,100万トンの鉄鉱石埋蔵量を確認しました[1]「2024年鉱物資源公報」、内モンゴル政府、innermongolia.gov.cn。新疆のクバイ盆地では国内埋蔵量を5倍にする200万トンの二酸化ジルコニウム資源が発見され、特殊な盆地堆積物処理ラインへの即時発注が相次いでいます。哈密市の石頭梅第1炭鉱では91台の自律走行ダンプトラックが稼働しており、遠隔地の現場が耐久性・自己保守型プラントへの需要をいかに規定するかを示しています。政府は2025年の戦略的探査に多額の予算を計上しており、中国鉱物処理装置市場全体にわたる複数年にわたる購買サイクルを形成しています。装置ベンダーは砂漠気候に対応するため、強化ハウジング、防塵電子機器、AIによる健全性モニタリングを導入しています。

政府主導の鉱山デジタル化プログラムの加速

国家能源局のインテリジェント炭鉱推進策により、山西省では118か所のインテリジェント炭鉱と1,491か所のスマート採掘サイトが生まれました[2]「インテリジェント炭鉱加速に関する通知」、国家能源局、nea.gov.cn。陝西省の大海則炭鉱は、AI駆動の運搬、5Gセンサーグリッド、エッジベース分析を導入した後、純利益率が約5分の2に達しました。伊敏炭鉱の自律走行電動トラックは、センチメートル精度の誘導のために北斗デュアルシステムと5G-Advancedネットワークを活用し、アイドル時間を削減して24時間365日操業を実現しています。これらの進歩により、IoTゲートウェイとリアルタイムプロセスオプティマイザーを事前搭載したクラッシャー、ミル、シックナーが必要となり、中国鉱物処理装置市場全体の技術水準が引き上げられています。デジタルツインと予知保全ダッシュボードをバンドル提供できるベンダーは、明確な価格プレミアムを獲得しています。

国内レアアース下流処理能力の急速な拡大

中国北方稀土集団は包頭の処理スループットを年間約20万トンに拡大し、世界的な優位性の大部分を確保しています。2024年10月の新たなレアアース規制により原鉱石の輸出が制限され、原料が国内分離業者に向けられることで、国内装置販売が拡大しています。包頭市はディープ加工を含むレアアース産業産出額1,000億人民元を目標としています。厳格なフッ化物・アンモニア排出規制への対応が、クローズドループ浮選セル、溶媒抽出カラム、廃酸回収スキッドの採用を加速させています。高温合金および耐食ライニングの専門サプライヤーは、中国鉱物処理装置市場において過去最高水準の問い合わせ件数を記録しています。

循環経済型尾鉱再処理奨励策

パイロット研究では、湿式高強度磁気分離と混酸浸出を組み合わせることで鉄鉱石尾鉱からほぼ完全な高純度石英を回収し、廃棄物を半導体グレードのシリカに転換することに成功しました。チベットおよび江西省の銅尾鉱バイオリーチングフィールドでは、銅回収のための選択的微生物を収容するカスタムメイドのバイオリアクターが採用され、試薬コストが5分の2削減されています。脱水尾鉱とセメント系添加剤を組み合わせた坑内充填ブレンドは、地表沈下リスクを低減しながら廃棄物微粒子を収益化します。このような循環経済は、高周波脱水スクリーン、メンブレンプレス、自動試薬添加スキッドへの需要を生み出し、中国鉱物処理装置市場の収益源を未処理鉱石プロジェクト以外にも拡大しています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 厳格な「三同時」環境コンプライアンス | -0.8% | 全国、東部省では一層厳格 | 短期(2年以内) |

| 高い初期設備投資(CAPEX) | -0.6% | 全国、小規模事業者で深刻 | 中期(2~4年) |

| 高度なプロセス制御人材の不足 | -0.4% | 全国、遠隔西部地域で深刻 | 中期(2~4年) |

| 遠隔採掘クラスターにおける電力料金の変動 | -0.3% | 中国西部、内モンゴル、新疆 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

厳格な「三同時」環境コンプライアンス

生態環境部は、すべての新設精鉱工場、ヒープリーチパッド、製錬所において、排出制御システムを設計・建設・試運転と同時に整備するよう命じています。2027年1月から既存工場に適用されるコークス化学品基準もこのトレンドを強化しています。小規模鉱山は調達前に環境保証金を確保しなければならず、生産性向上への資金が制限されます。その結果、一部の購買者はオーバーホールサイクルを延長するか、中古装置を選好し、中国鉱物処理装置市場における短期的な納入を抑制しています。一方、財務基盤の強い大手事業者は鉱区を統合し、市場集中度を徐々に高めています。

高い初期設備投資(CAPEX)と長い回収期間

AI搭載クラッシャー、5G対応ダンプトラック、自動試薬添加ラインは従来型オプションより30%高コストになる場合があり、運用には専門的な人員が必要です。遠隔クラスターにおける電力料金の変動は、再生可能エネルギーのバックアップがまだ整備されていない地域では特に、投資収益率(ROI)予測を不確実にします。長期にわたるオペレーター研修義務が隠れたコストを増加させます。これらの要因が回収期間を延ばし、一部の中堅採掘業者は購入よりもリースを選択するか、退役設備を改修する傾向があり、中国鉱物処理装置市場の成長をわずかに抑制しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

鉱物採掘セクター別:リチウム急増の中での鉄の優位性

鉄鉱石精鉱工場は2024年の中国鉱物処理装置市場シェアの36.17%を占め、国内製鉄業者が輸入削減のために選鉱を拡大しました。遼寧省の本渓大台溝超大型鉱床は、セグメントの成熟を支える複数ラインのクラッシャーおよび磁気分離機の購入を促進しています。対照的に、リチウム設備はバッテリーグレード炭酸塩需要の加速を背景にCAGR 5.51%で成長しています。天斉リチウムはグリーンブッシュズ原料と組み合わせた化学品産出量の拡大を計画しており、単独で新たな晶析装置およびか焼炉の販売を促進しています。ボーキサイト工場は脱ケイ素洗浄機への投資を継続し、モリブデンおよびジルコニウム複合体は「その他」バケットを構成しています。セグメントプレーヤーは、鉄鋼脱炭素化目標を達成するため、水素補助直接還元キットおよび低排出焙焼キルンのテストを行っています。

二次的効果がサプライヤー戦略を再形成しています。鉱石の複雑性が増すにつれ、プレミアムグレード試薬と自動サンプル分析ループが普及しています。リチウムについては、塩水排出を最小化するクローズドサーキット蒸発システムが規制上の支持を得ており、中国鉱物処理装置市場全体での採用を加速させています。産出量上限に縛られたレアアース精製業者は、生産割当に合わせてモジュール式溶媒抽出ラインを選択しています。

装置タイプ別:技術進化をリードするクラッシャー

クラッシャーは2024年の中国鉱物処理装置市場規模の26.11%を占め、規模を問わずすべての鉱山が一次破砕から始まるためです。ドリルおよびブレーカーは、精密爆破孔パターンとバッテリー電動ジャンボへの需要に支えられ、2030年にかけて最速のCAGR 5.57%を記録しました。フィーダーとコンベヤーは中程度の成長ですが、計画外停止を削減する予知保全モジュールによって付加価値が向上しています。「その他」カテゴリー(自律走行レール式運搬および AIプロセス制御を含む)は、採掘業者が中国鉱物処理装置市場全体でデジタルツインを統合するにつれて拡大しています。

連続搬送システムは固定速度から可変周波数ドライブへと移行し、ベルトの電力消費を鉱石フラックスに合わせています。クラッシャーOEMとドリルサプライヤーは、爆破エネルギーを下流のミル負荷と同期させるアルゴリズムを共同開発しており、プラント最適化への総合的なアプローチを示しています。一方、徐州と長沙の地元鋳造所は摩耗部品の生産量を増やし、高マンガンおよびクロム・モリブデンライナーのリードタイムを短縮しています。

採掘方法別:加速する坑内採掘の成長

露天採掘サイトは2024年の中国鉱物処理装置市場シェアの63.47%を占め、大型露天掘り炭鉱・鉄鉱山がメガワット級コンベヤーおよびバケットホイールリクレーマーを調達することで確固たる地位を築いています。それにもかかわらず、中国鉱物処理装置市場は鉱床の深化に伴い坑内採掘装置でCAGR 5.48%を記録しています。新たな「掘削・充填・保持」技術は、内蔵防塵スクラバーを備えたコンパクトなクラッシャー・グラインダーパッケージを必要とします。充填工法はエネルギー集約的ではあるものの、地表沈下リスクを低減し、規制当局が推奨する「グリーン鉱山」認定と整合しています。深部坑道への5Gカバレッジの全国展開も、坑道安定性をマッピングする遠隔操作ローダーおよびドローンへの発注を促進しています。

AIカメラとLiDARモジュールが自律走行LHD(積込運搬機)を誘導し、人員を削減して安全コンプライアンスを向上させています。ディーゼルに比べて換気需要が50%少ないバッテリー電動機関車は、さらに低いOPEXを支援し、中国鉱物処理装置市場における更新需要の波を促進しています。

自動化レベル別:デジタル化の波に直面する手動操業

手動ラインは2024年の中国鉱物処理装置市場シェアの45.38%を工場出荷額で占めていますが、デジタル化の普及とともに四半期ごとにシェアが低下しています。半自動システムは、光ファイバー接続が不安定な地域で完全自律と手動の橋渡しとして引き続き人気があります。完全自動化ユニットはCAGR 5.55%を記録しており、24時間365日の需要、労働力不足、「無人化」鉱山への補助金適格性に支えられています。瑪泰浩炭鉱のIoTモニタリングは電力使用量を二桁台削減し、革新的な改修の経済的合理性を証明しました。国家産業インターネットプラットフォームはすでに400か所以上の炭鉱操業にサービスを提供しており、中国鉱物処理装置市場全体でプラグアンドプレイ型センサーキット、エッジPLC、AI分析スイートへの需要を押し上げています。

OEMはコンピュータビジョン安全モジュールのトレーニングをバンドル提供し、スキルギャップへの対応を支援しています。一方、自律システムのCAPEXの10分の1以上をカバーする省レベルの補助金が初期資金負担を軽減し、プロジェクト承認を加速させています。

地域分析

資源豊富な西部・中部省が成長の震源地です。新疆だけで3万トンのリチウム炭酸塩ラインに33億5,000万人民元が投資され、地域の中国鉱物処理装置市場を押し上げています。内モンゴルの5万2,400トンのモリブデン発見と5億9,100万トンの鉄鉱石埋蔵量は、大容量クラッシャーと浮選バンクを引き寄せています。両地域は石頭梅の91台、伊敏の100台という大規模な自律走行トラック群を擁し、デジタル採掘への準備が整っていることを示しています。

中部省はブラウンフィールド改修を活用しています。山西省は118か所のインテリジェント炭鉱と1,491か所のスマート坑を擁し、フィーダー、スクリーン、ポンプへのIoT改修を必要としています。純利益率40%を誇る陝西省の大海則炭鉱は完全自動化の収益性を実証し、統合5Gエッジパッケージを提供するベンダーを引き付けています。鉄道網と熟練労働力がプロジェクトリスクを低減し、中国鉱物処理装置市場における採用を加速させています。

東部省は選鉱と循環経済へと軸足を移しています。世界最大の単一鉄鉱石鉱体である遼寧省の本渓大台溝は、超大型コーンクラッシャーと水素対応ペレタイザーを発注しています。河北省は低品位鉱石のブリケット化に向けた5万トン垂直押出プレスをパイロット導入し、大容量油圧回路への需要を高めています。人口密集地帯である中国東部の環境規制強化により、工場はドライスタック尾鉱と再生熱ユニットの設置を義務付けられ、クリーンテックOEMにニッチな販売機会を創出しています。

競合環境

競争環境は中程度に分散しています。いずれも国有企業であるCITIC Heavy IndustriesとBGRIMM Technology Groupは、コンゴ民主共和国でのBGRIMMのコバルト工場など海外EPC受注を通じてポートフォリオを拡大しています。グローバルな経験が国内入札へのプロセスノウハウとして還流し、規模の優位性を強化しています。国際大手はローカライゼーションによってシェアを守っています。WeirのXuzhou新工場はクラッシャーライナーの供給能力を高め、FLSmidthの採掘部門はデジタルアップグレードを重視することで調整後EBITA利益率13.1%を達成しました[3]「2024年度年次報告書」、FLSmidth、flsmidth.com。

技術の収束が競争を定義しています。華為技術(Huawei)のコンソーシアムは5G-Advancedを使用して伊敏で100台の自律走行トラックを統括し、従来の装置メーカーが通信大手と提携することを余儀なくさせる象徴的なショーケースとなっています。尾鉱回収専門業者と水素還元インテグレーターは、既存企業の参入が少ない新興ニッチを占めています。低仕様セグメントでは価格競争が続いています。しかし、総所有コスト(TCO)メッセージングにより、プレミアムサプライヤーは中国鉱物処理装置市場全体で安定したマージンを確保しています。

CAPEX需要が中小企業の予算を超えるにつれ、M&Aの機運が高まっています。中堅ドリルメーカーはAI分析スタートアップとの提携を模索し、ポンプメーカーはデジタルスタックを完成させるためにスラリーセンサー企業に注目しています。国家指導は過剰生産能力の抑制と輸出競争力の向上を目的とした統合を奨励しています。

中国鉱物処理装置産業リーダー

CITIC Heavy Industries

Metso Outotec

FLSmidth A/S

Sandvik AB

The Weir Group PLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:華為技術(Huawei Technologies)、中国華能集団、XCMG、国家電網スマートモノのインターネット(IoT)が内モンゴルの伊敏露天掘り炭鉱に100台の5G-Advanced自律走行電動トラックを導入しました。

- 2025年3月:天斉リチウムが江蘇省の新工場を通じてリチウム化学品の生産能力を年間12万2,600トンに拡大することを確認し、グリーンブッシュズからの原料供給量は年間214万トンに増加する予定です。

中国鉱物処理装置市場レポートスコープ

| ボーキサイト |

| 鉄 |

| リチウム |

| その他 |

| クラッシャー |

| フィーダー |

| コンベヤー |

| ドリルおよびブレーカー |

| その他 |

| 露天採掘 |

| 坑内採掘 |

| 手動 |

| 半自動 |

| 完全自動 |

| 鉱物採掘セクター別 | ボーキサイト |

| 鉄 | |

| リチウム | |

| その他 | |

| 装置タイプ別 | クラッシャー |

| フィーダー | |

| コンベヤー | |

| ドリルおよびブレーカー | |

| その他 | |

| 採掘方法別 | 露天採掘 |

| 坑内採掘 | |

| 自動化レベル別 | 手動 |

| 半自動 | |

| 完全自動 |

レポートで回答される主要な質問

2030年における中国鉱物処理装置市場の予測値は?

市場は2030年までに61億3,000万USDに達し、CAGR 5.22%で成長する見込みです。

中国の装置分野で最も急速に拡大している鉱物セグメントはどれですか?

リチウム向け装置は、バッテリーサプライチェーン需要を背景に最速のCAGR 5.51%を記録しています。

中国鉱山における自動化採用の重要性はどの程度ですか?

完全自動化システムはCAGR 5.55%を示しており、400か所以上のスマート炭鉱操業全体で5GとAIの展開が加速しています。

尾鉱再処理技術が普及している理由は何ですか?

循環経済奨励策により、採掘業者は付加価値を引き出しながらより厳格な環境規制を満たすことができ、脱水、バイオリーチング、磁気分離装置への新たな需要を創出しています。

どの地域が新たな装置購入を牽引していますか?

新疆や内モンゴルなどの西部省は大規模なリチウムおよび鉄の発見により成長をリードし、山西省と陝西省はデジタルソリューションで既存鉱山を改修しています。

装置の迅速な更新を制限する要因は何ですか?

高い初期設備投資(CAPEX)、長い回収期間、厳格な「三同時」コンプライアンス要件が、特に小規模事業者の購入決定を遅らせる可能性があります。

最終更新日: