中国マネジメントコンサルティングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

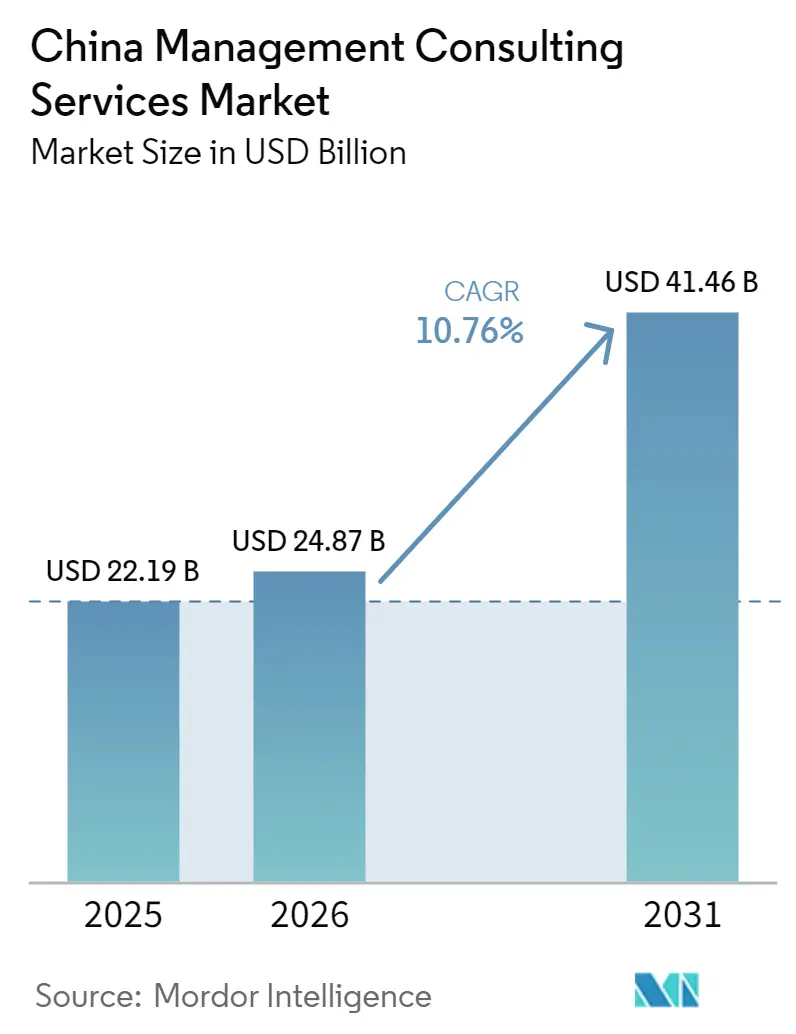

| 基準年の市場規模 (2025) | 22.19 十億米ドル |

| 市場規模 (2026) | 24.87 十億米ドル |

| 市場規模 (2031) | 41.46 十億米ドル |

| 成長率 (2026 - 2031) | 10.76% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国マネジメントコンサルティングサービス市場分析

中国マネジメントコンサルティングサービス市場規模は、2025年に221億9,000万米ドル、2026年に240億8,700万米ドルと予測され、2026年から2031年にかけてCAGR 10.76%で成長し、2031年までに414億6,000万米ドルに達する見込みです。国家主導の産業高度化、環境規制の強化、および生成AIの急速な普及が、戦略・オペレーション・テクノロジーにわたるアドバイザリーの役割を拡大しています。中国マネジメントコンサルティングサービス市場はまた、第15次五カ年計画における国有企業のデジタルファースト指令の恩恵を受けており、民間企業はAI対応コンサルティングを活用してマージン圧力を緩和しています。一帯一路の対外活動は、外資系企業が厳格なデータセキュリティ規制への対応を進める中でも、クロスボーダーエンゲージメントを支えています。オンサイトワークショップとリモートアナリティクスを組み合わせたハイブリッドデリバリーモデルは、中国マネジメントコンサルティングサービス市場のフットプリントを第一線都市以外にも拡大し、サービス提供コストを低減するとともに、新興地域クラスターにおける需要を開拓しています。

主要レポートのポイント

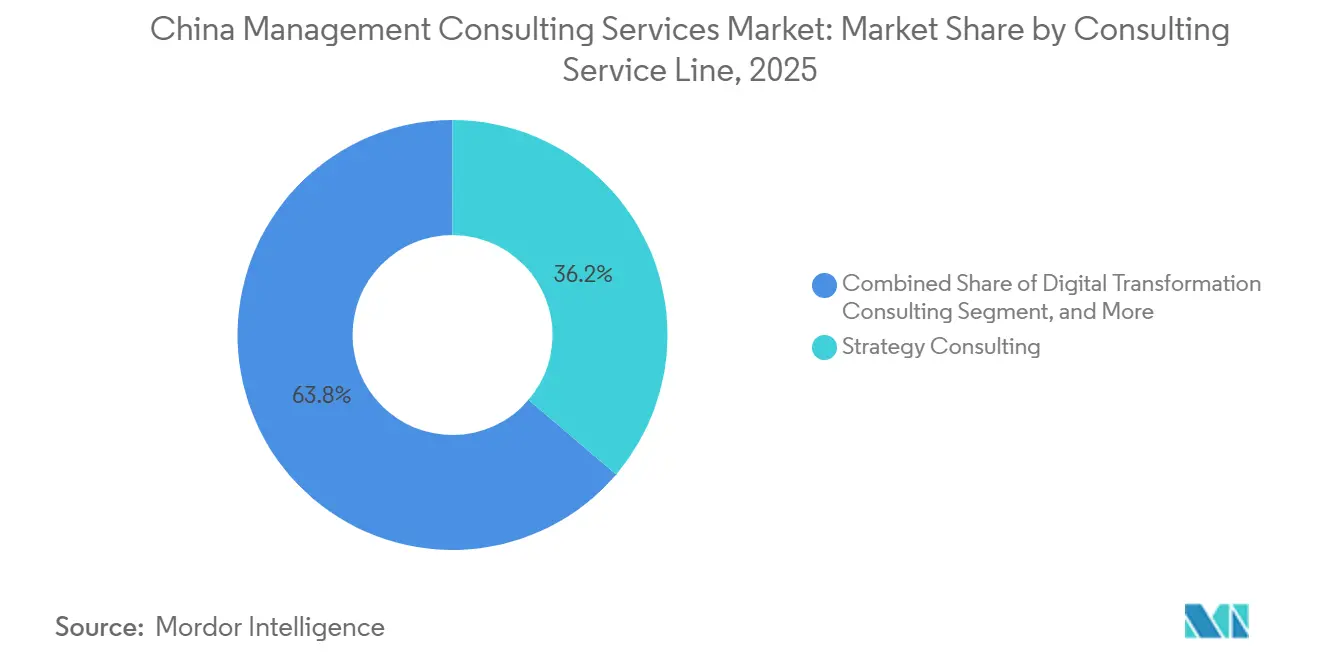

- コンサルティングサービスラインでは、戦略コンサルティングが2025年の中国マネジメントコンサルティングサービス市場シェアの36.23%を占めてトップとなり、デジタルトランスフォーメーションコンサルティングは2031年に向けてCAGR 11.08%で拡大しています。

- 組織規模では、大企業が2025年の中国マネジメントコンサルティングサービス市場規模の64.32%を占め、中小企業は2026年から2031年にかけてCAGR 10.91%で成長する見込みです。

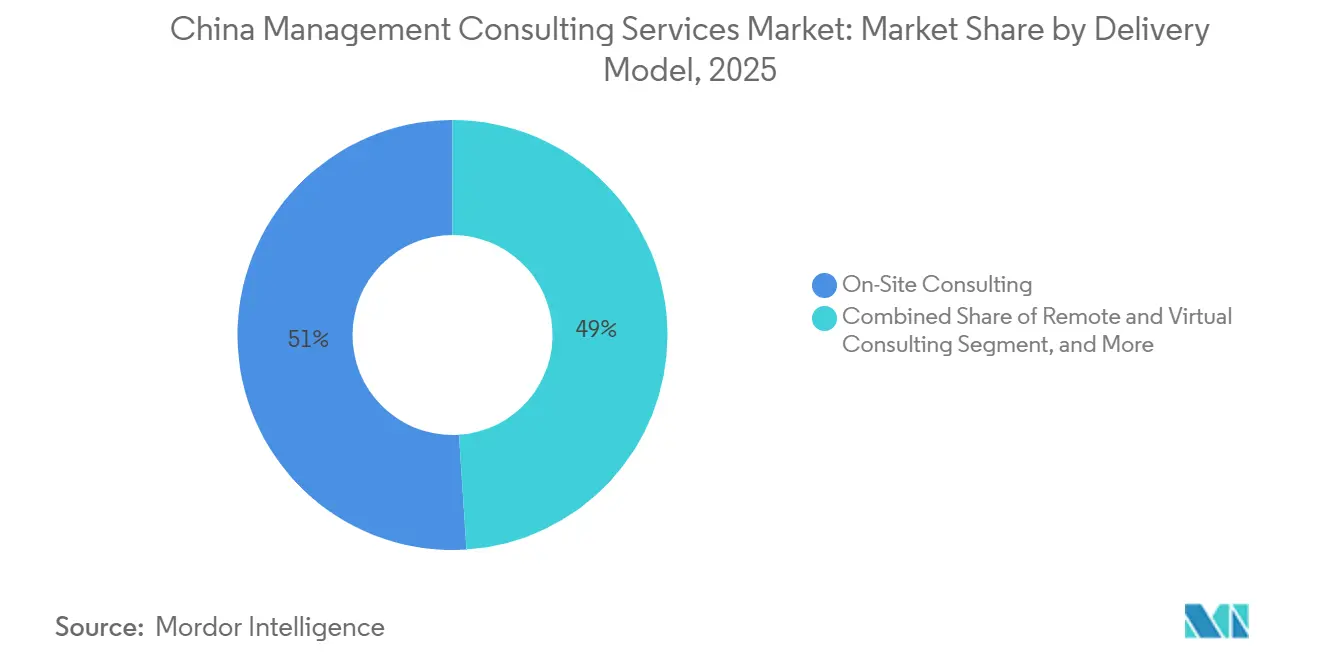

- デリバリーモデルでは、オンサイトコンサルティングが2025年の収益の51.04%を占め、リモートおよびバーチャルコンサルティングは2031年にかけてCAGR 12.16%で拡大しています。

- エンドユーザーでは、製造業が2025年の支出の34.13%を占め、ヘルスケアは2031年に向けてCAGR 11.42%で拡大すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国マネジメントコンサルティングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 国有企業および民間大手企業によるデジタルファーストトランスフォーメーション指令 | +2.8% | 全国規模、北京・上海・広東・江蘇に集中 | 中期(2〜4年) |

| カーボンニュートラル移行ロードマップに向けた規制の推進 | +2.3% | 全国規模、山西・内モンゴル・河北での早期成果 | 長期(4年以上) |

| 生成AI対応生産性コンサルティングへの需要加速 | +2.1% | 全国規模、北京・上海・深圳・杭州での早期採用 | 短期(2年以内) |

| アドバイザリー支援を必要とする一帯一路対外プロジェクト | +1.4% | 全国規模、東南アジア・中央アジア・中東・アフリカへの波及 | 中期(2〜4年) |

| 国家主導産業ファンドによるコンプライアンスアドバイザリーの急増 | +1.2% | 全国規模、半導体・新エネルギー・バイオテクノロジーに注力 | 中期(2〜4年) |

| 財務トランスフォーメーションプロジェクトを推進する中堅企業CFO交代の波 | +0.9% | 全国規模、製造業および消費者セクターに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

国有企業および民間大手企業によるデジタルファーストトランスフォーメーション指令

国有企業は、産業デジタル化、インテリジェント製造、データ駆動型意思決定を求める第15次五カ年計画に定められたデジタル指令を実行しています。[1]工業情報化部、「産業デジタルトランスフォーメーション青写真」、miit.gov.cn 第14次計画期間の終わりまでに2,000以上のデジタルワークショップおよびスマート工場が完成し、ERPの近代化、サプライチェーン最適化、オペレーションズコンサルティングの継続的なパイプラインが生まれています。民間グループもこの取り組みを模倣してマージン圧力を緩和しており、上海華誼集団は28件のインダストリー4.0ユースケースを展開した後、生産性33%向上、コスト20%削減、エネルギー31%節約を実現しました。コンサルティング需要は、戦略的ロードマップ策定、システムインテグレーション、人材育成にわたっています。多くの国有企業が現在、経営幹部のインセンティブをデジタルKPIに連動させているため、アドバイザリー支援の予算は景気循環的な低迷に対して保護されています。中国マネジメントコンサルティングサービス市場は、これらの複数年にわたるプログラムから持続的な収益の可視性を得ています。

カーボンニュートラル移行ロードマップに向けた規制の推進

中国が2030年までに炭素排出量をピークアウトし、2060年までにカーボンニュートラルを達成するという公約は、すべてのエネルギー集約型セクターに移行プレイブックの策定を義務付けています。コンサルティング会社は、国家発展改革委員会および生態環境部が発行したガイドラインに準拠したESG診断、カーボンアカウンティング、気候リスク開示フレームワークを提供しています。金融機関だけでも、中国人民銀行のタクソノミーにポートフォリオを整合させる必要があり、国内グリーンファイナンス市場は2025年に30兆人民元(4兆2,300億米ドル)を超えました。[2]グリーンファイナンス発展センター、「中国グリーンファイナンス市場レポート2025」、greenfinance.org.cn KPMG中国は2025年12月にカーボンアカウンティング金融パートナーシップに加盟し、資金調達排出量測定に対する市場の関心の高まりを示しました。[3]KPMG中国、「カーボンアカウンティング金融パートナーシップへの加盟」、kpmg.com 地方政府も排出枠の配分に向けた移行計画アドバイスを調達しており、中国マネジメントコンサルティングサービス市場を官民両セクターにわたって拡大しています。

生成AI対応生産性コンサルティングへの需要加速

中国企業は大規模言語モデルを活用して、カスタマーサービス、製品設計、ナレッジマネジメントを自動化しています。コンサルティング会社は、多くの場合、国内クラウドプロバイダーと連携して、クライアントが迅速なプロトタイピングと管理されたスケーリングを進める際の支援を行っています。工業情報化部のAIプラスマニュファクチャリングロードマップは、2025年までにAIコア収益700億米ドル、2030年までに1,400億米ドルを目標としており、相当規模のアドバイザリーギャップを形成しています。[4]Accenture、「生成AIデプロイメントプレイブック」、accenture.com 初期プロジェクトは、自動化された問い合わせ対応や需要予測など、測定可能な成果に焦点を当て、迅速なROIを実現してさらなる投資を正当化しています。データ主権とアルゴリズムバイアスに関する懸念は、コンサルタントをガバナンスポリシーの策定と変革管理の監督を担う中立的な調停者として位置付けています。その結果、中国マネジメントコンサルティングサービス市場ではリテイナーベースのAIエンゲージメントが増加しています。

アドバイザリー支援を必要とする一帯一路対外プロジェクト

対外投資は2025年に1,744億米ドルに達し、クロスボーダーM&Aは40%増加して436億米ドルとなりました。東南アジア、中央アジア、中東・アフリカにわたるインフラ、エネルギー、ヘルスケアプロジェクトは、デューデリジェンス、規制対応、ポストマージャーインテグレーションアドバイザリーを必要としています。コンサルティング会社はまた、地政学的リスクを軽減しながら、進出先国の環境規制およびローカルコンテンツ規則への準拠を支援しています。[5]Fidinam、「一帯一路アドバイザリー分析」、fidinam.com 結果として生まれる多層的なサービスミックスは、特に多言語の現地チームを持つ企業において、中国マネジメントコンサルティングサービス市場を国内の枠を超えて拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 裁量的コンサルティング支出を圧迫する景気の軟調局面 | -1.6% | 全国規模、消費者・不動産・輸出依存セクターへの圧力 | 短期(2年以内) |

| 外資系企業のアクセスを制限するデータセキュリティ規制の強化 | -1.3% | 全国規模、北京・上海・深圳での執行強化 | 中期(2〜4年) |

| エントリーレベルのコンサルティング収益を侵食するAIチャットボット | -0.8% | 全国規模、第一線都市およびテクノロジーセクターへの早期影響 | 短期(2年以内) |

| 外資系エンゲージメントを遅延させる国家安全保障審査 | -0.7% | 全国規模、テクノロジー・防衛・重要インフラに注力 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

裁量的コンサルティング支出を圧迫する景気の軟調局面

不動産市況の低迷と若年層の高い失業率を背景に家計消費の伸びがGDPを下回っており、民間クライアントは非必須のアドバイザリー予算を削減しています。[6]国際通貨基金、「中国消費トレンド」、imf.org 小売業者や不動産デベロッパーはブランド戦略や拡大プロジェクトを先送りし、コスト削減やターンアラウンド案件を優先しています。KPMGの2025年調査では、中国に進出する多国籍企業の83%がローカライゼーションと効率化に重点を移しており、成長志向のコンサルティングの範囲が縮小しています。コンサルティング会社は、成果連動型価格設定のバンドル化や規制コンプライアンスなどの景気逆張り需要をターゲットにすることで対応しています。この影響は一時的なものですが、2027年まで中国マネジメントコンサルティングサービス市場の収益成長速度を緩和しています。

外資系企業のアクセスを制限するデータセキュリティ規制の強化

個人情報保護法および関連するサイバーセキュリティ法令は、クロスボーダーデータ転送を制限し、国内保存を義務付けています。[7]China Briefing、「個人情報保護法の理解」、china-briefing.com 外資系コンサルティング会社は、クライアントの明示的な同意を取得し、国内データセンターを運営する必要があり、コストが増加してプロジェクト開始が遅延しています。2023年のコンサルティング会社への立ち入り調査は慎重姿勢を強め、一部の企業は審査を避けるために機密性の高い国有企業案件を断るケースもありました。国内競合他社は規制上の近接性を活かして市場シェアを獲得しており、特にデータの機密性が高いセクターでその傾向が顕著です。長期的には、これらの摩擦が中国マネジメントコンサルティングサービス市場の一部を国内プレイヤーに再配分しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンサルティングサービスライン別:戦略が依然として主導しながらデジタルトランスフォーメーションが加速

戦略コンサルティングは2025年収益の最大シェアを生み出し、国有企業の再編とカーボン移行指令を通じて中国マネジメントコンサルティングサービス市場シェアの36.23%を供給しました。しかし、デジタルトランスフォーメーションコンサルティングはCAGR 11.08%で拡大すると予測されており、2026年から2031年にかけて中国マネジメントコンサルティングサービス市場規模の中で最も成長の速いセグメントとなっています。クライアントは現在、AI、クラウド、アナリティクスをコアワークフローに組み込む統合型オファリングを求めており、支出は高レベルのロードマップ策定から実行へとシフトしています。オペレーションズコンサルティングは、上海華誼集団が28件のインダストリー4.0プロジェクト後に二桁の生産性向上を実現したことに示されるように、スマート製造の波に乗っています。一方、人事および財務アドバイザリーラインは、CFO交代とクロスボーダーM&A件数の増加から機会を獲得しています。リスクおよびコンプライアンスサービスは、データセキュリティ法令の強化に伴い引き続き拡大しています。これらの変化は、戦略の優位性を揺るがすことなく、サービスライン間でウォレットシェアを再バランスしています。

コンサルティング会社は、迅速なプロトタイプスプリント、独自のAIガバナンスフレームワーク、成果連動型条項をパッケージ化することで差別化を図っています。このモデルは、測定可能な成果とコストの確実性を重視する企業のニーズに合致しています。デジタルトランスフォーメーションエンゲージメントが拡大するにつれ、企業は変革管理と人材再教育を組み込み、フォローオンの機会を生み出しています。戦略ビジョニングとテクノロジーイネーブルメントの融合は、中国マネジメントコンサルティングサービス市場を活性化させながら、実行重視の報酬を引き上げています。

組織規模別:大企業が優位を保ちながら中小企業が勢いを増す

大企業は2025年の請求額の64.32%を占め、複数年にわたるERP、財務トランスフォーメーション、カーボンニュートラルプログラムへの旺盛な需要が継続的なアドバイザリーニーズを支えています。政府系金融機関と資本市場へのアクセスにより、優良クライアントはマクロ逆風下でもコンサルティング予算を維持でき、中国マネジメントコンサルティングサービス市場の基盤を保護しています。しかし、中小企業は2031年にかけてCAGR 10.91%の成長が見込まれており、工業情報化部の2026年4月の育成措置が17,600社の「リトルジャイアント」イノベーターと60万社以上のテクノロジー志向の中小企業向けの資金を解放しています。これらの企業は、より効率的な運営モデルに適したモジュール型のコンプライアンスおよびイノベーションパッケージを求めており、コンサルタントがリモートデリバリーとテンプレート化されたツールキットを展開する機会を提供しています。

中小企業の工業生産高は2025年に6.9%増加し、コンピュータ・通信・電子機器の中小企業の利益は49.1%急増しており、的を絞ったアドバイザリーへの支払い能力を裏付けています。上海の2025年中小企業ガバナンスコードなどの地方規制も、環境監査、労働基準整合、財務管理への需要をさらに刺激しています。その結果、中国マネジメントコンサルティングサービス市場はクライアントミックスを拡大しており、多くの企業が合理化されたスコープとボリュームのバランスを取る独立した中小企業向けプラクティスを立ち上げています。

デリバリーモデル別:オンサイトが優位を保ちながらリモートが急増

オンサイトコンサルティングは2025年収益の51.04%を生み出し、中国マネジメントコンサルティングサービス市場において、国有企業の再編やカーボン移行計画などのハイステークスプロジェクトでは対面ワークショップが依然として標準であることを確認しています。クライアントは、経営幹部の合意形成、データルームへのアクセス、機密性の高い議論において対面エンゲージメントを不可欠と見なしており、大型案件のほとんどはコアチームの出張・宿泊費を予算に組み込んでいます。それでも、ハイブリッドアプローチは現在、バーチャルアナリティクスをオンサイトスプリントに組み込み、品質を犠牲にすることなくタイムラインを短縮し、請求可能時間を削減しています。デロイト中国は、パンデミック期のリモートツールキットを標準オファリングに制度化し、パートナーが複数の省を並行して監督できるようにしました。YCPグループのハイブリッド構造は、地域市場チームとオフサイトアナリストを組み合わせ、地域規模を求める多国籍クライアントのコストを削減しています。これらの事例は、ベンダーが日当を値引きするのではなく、効率化の成果をパッケージ化することで価格決定力を守る方法を示しています。

リモートおよびバーチャルコンサルティングは2031年にかけてCAGR 12.16%で成長すると予測されており、中国マネジメントコンサルティングサービス市場のデリバリーモデルの中で最も高い成長率となっています。生成AIコラボレーションスイートは現在、初稿リサーチ、ストーリーボード生成、進捗ダッシュボードを自動化しており、ジュニアスタッフが同時により多くのエンゲージメントをサポートできるようにしています。国内サプライヤーはこれらのツールを活用して、常設オフィスを開設することなく第二・第三線都市にリーチし、限界コストで地理的カバレッジを拡大しています。クライアントは、データモデリング、コンプライアンスチェックリスト、またはトレーニング展開を中心とした案件では、画面共有による診断や非同期ワークショップを受け入れています。長期的には、クラウドセキュリティへの信頼が高まり、規制当局が機密性の高い議論に暗号化ビデオを許可するにつれて、リモートモデルは複雑な案件にも浸透していくでしょう。このトレンドは、国有コングロマリットのトランスフォーメーションプログラムではオンサイトが定着している一方で、価格に敏感な中小企業の総アドレス可能プールを拡大しています。

エンドユーザー産業別:製造業がリードしながらヘルスケアが加速

製造業は2025年のコンサルティング支出の34.13%を占め、第14次五カ年計画期間中に約2,000のスマートワークショップおよびインテリジェント工場を設置する取り組みを反映しています。MES、予知保全、サプライチェーン同期をカバーするデジタルスレッドプロジェクトが業務内容を支配しており、中国マネジメントコンサルティングサービス市場は石油化学、設備、電子機器工場からの複数年にわたるバックログを引き続き受注しています。コンサルタントは国家ガイドラインをサイトレベルの青写真に変換し、エネルギー強度をベンチマークし、ベンダー入札を管理した後、変革管理と人材育成フェーズに移行します。この再現可能なパターンは粘着性の高い収益を確保し、オペレーションズおよびテクノロジープラクティスの中国マネジメントコンサルティングサービス市場規模を支えています。需要はまた、EU炭素国境規制を採用する輸出クライアントからも恩恵を受けており、製品ライフサイクル監査とグリーンラベル認証に関するアドバイザリーニーズを生み出しています。

ヘルスケアは2031年にかけてCAGR 11.42%で成長すると予測されており、中国マネジメントコンサルティングサービス市場の中で最も成長の速い産業となっています。公立病院改革、130以上および110以上の都市にわたるDRGおよびDIP支払いパイロット、そして健康中国2030計画が、管理者に請求、臨床パスウェイ、デジタルヘルスプラットフォームの再設計を促しています。コンサルタントは、活動基準原価計算、サプライチェーン滅菌、AI駆動型放射線診断を支援し、複数の予算サイクルにわたる高付加価値ロードマップを生み出しています。医療ツーリズムの件数は2025年に128万件に達し、患者体験と国際認定に関するプロジェクトを引き起こしています。地方政府が高齢者ケアおよび慢性疾患管理パイロットに補助金を出すにつれて、施設ワークフローと規制申請を専門とするニッチ企業が急速に拡大しており、エンドユーザー全体にわたって中国マネジメントコンサルティングサービス市場シェアをさらに多様化しています。

地理的分析

第一線都市である北京、上海、広州、深圳は、ほとんどの国有企業本社、多国籍企業のアジア太平洋ハブ、ベンチャー支援のテクノロジーユニコーンを擁しているため、引き続き報酬の大部分を占めています。北京の2025年業務報告は、デジタル経済とグリーンファイナンスの柱に大きく傾いた5%のGDP成長を目標とし、クラウド移行、ESG開示、イノベーションエコシステム設計に関するアドバイザリー需要を強化しています。上海は2025年のGDP目標として4兆7,000億人民元(6,600億米ドル)を設定し、先進製造業とクロスボーダー貿易促進を重視しており、コンサルタントはサプライチェーン再編、貿易コンプライアンス自動化、国際税務ストラクチャリングの案件を確保しています。広州と深圳は、地方当局が新興クラスターの誘致を競う中、半導体、電気自動車、バイオテクノロジー戦略エンゲージメントに支出を集中させており、中国マネジメントコンサルティングサービス市場を珠江デルタにしっかりと根付かせています。

第二・第三線都市は、ハイブリッドデリバリーにより評判の高い企業がコストのかかる物理的オフィスを維持せずにアドバイスを提供できるため、最も速い増分成長をもたらしています。江蘇、山東、安徽、湖北、湖南、および成都などの内陸ハブは現在、中央補助金で資金調達されたスマート工場パイロットを開催しており、それぞれが準備状況評価とベンダー選定支援を必要としています。長江デルタや大湾区などの地域統合イニシアチブは、複数の省にわたる税制優遇措置と物流ノードをモデル化できるコンサルタントに報いるクロスジュリスディクションのサプライチェーン問題を生み出しています。労働市場の摩擦は都市の階層によって異なるため、新経済企業における離職に関連する人事コンサルティングは北京と上海以外でも増加しています。これらのプロジェクトは中国マネジメントコンサルティングサービス市場規模の地理的多様性を拡大し、大手パートナーシップが飽和した沿岸都市圏を超えて展開するのを支援しています。

地方政府自体も成長するクライアントベースを構成しています。山西、内モンゴル、河北は、国家排出上限と地方雇用目標を調和させるカーボン移行ロードマップを必要としており、シナリオモデルとステークホルダーワークショップの調達につながっています。一帯一路イニシアチブはまた、コンサルタントが中国の地方投資家と東南アジアや中央アジアの進出先国機関との間を調整する対外案件を導入しています。現地通貨建て契約がクロスボーダーデジタル人民元パイロットを通じて決済できるようになったため、小規模な沿岸都市が国際プロジェクトマネジメントオフィスを試験的に導入しており、このトレンドはコンサルティング浸透を拡大すると期待されています。累積的に、フットプリントの拡大は単一地域の低迷に対する中国マネジメントコンサルティングサービス市場の回復力を強化しています。

競争環境

中国マネジメントコンサルティングサービス市場は依然として断片化しており、ビッグフォーとMBBは、CITIC Consulting、China Insights Consultancy、KMINDコンサルティングなどの国内専門企業と並んで、注目すべきながらも支配的ではないシェアを保持しています。データセキュリティ規制は競争上の差別化要因となっており、外資系ブランドは国内クラウドプロバイダーとの合弁事業を形成し、公共部門の入札資格を維持するために国内データセンターを開設しています。KPMG中国の2025年末のカーボンアカウンティング金融パートナーシップへの加盟は、確立されたプレイヤーがESGと資金調達排出量指標に向けて再ポジショニングし、防御可能なニッチを切り開く方法を示しています。デロイトのDigital Chinaとのジョイントイノベーションセンターは、デューデリジェンスとスライド作成を自動化する生成AIモジュールを統合し、シニア人材をC-suiteアドバイザリーに解放しています。

国内の挑戦者はスピードと規制上の親しみやすさを活用しています。China Insights Consultancyは100万人のエキスパートネットワークを活用して48時間以内に市場規模を検証し、かつて大手企業が長時間のインタビューに頼っていた入札を獲得しています。KMINDコンサルティングは2024年に100%のクライアント更新率を誇り、Vaultのアジア太平洋イノベーションチャートでトップとなり、アジャイルブティックへの買い手の信頼意欲を示しています。AIネイティブの新興企業は、手動ベンチマーキングを置き換えるサブスクリプションダッシュボードを提供することでエントリーレベルのマージンをさらに侵食し、従来の企業にバリューチェーンを上昇させる圧力をかけています。それでも、大手パートナーシップは国有企業の調達フレームワークに整合した統合税務・監査・コンサルティングバンドルを通じてシェアを守っています。結果として生まれるダイナミクスは価格を合理的に保ちながら、中国マネジメントコンサルティングサービス市場全体で着実な能力更新を強いています。

競争は中小企業分野でも激化しています。「リトルジャイアント」企業向けに調整されたアドバイザリーパッケージは、コンプライアンスチェックリスト、補助金申請プレイブック、エンタープライズエンゲージメントの何分の一かの価格で提供されるテンプレート化されたデジタルトランスフォーメーションスプリントを組み合わせています。外資系参入企業は、取引規模が小さく地域の信用リスク引受けが必要なため躊躇することが多く、国内企業がこの分野を支配しています。それでも、スケーラブルな知的財産を持つ多国籍企業は、市の孵化器を通じてツールキットをホワイトラベル化し、フロントライン配信なしにロイヤルティ収入を獲得する可能性があります。全体として、競争はヘッドカウントではなく、スピード、ローカライズされた知的財産、規制上の流暢さを軸に展開しており、適度に集中しながらも流動的な中国マネジメントコンサルティングサービス市場シェア構造を形成しています。

中国マネジメントコンサルティングサービス産業リーダー

Accenture plc

Deloitte Touche Tohmatsu Limited(デロイトコンサルティング)

PricewaterhouseCoopers Advisory Services Ltd.

Ernst & Young Advisory Ltd.

McKinsey & Company, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:工業情報化部の改訂された中小企業育成措置が施行され、17,600社の「リトルジャイアント」企業と60万社以上のテクノロジー重視の中小企業向けの新たなコンサルティング予算が活性化されました。

- 2026年2月:EYグレーターチャイナが対外投資概要を発表し、2025年の対外直接投資が1,744億米ドル、クロスボーダーM&Aが40%増の436億米ドルとなったことを示しました。

- 2026年2月:習近平国家主席がテクノロジーイノベーションパークを訪問し、自立と研究開発加速への国家的コミットメントを強調しました。

- 2025年12月:KPMG中国がカーボンアカウンティング金融パートナーシップに加盟し、資金調達排出量開示ニーズにアドバイザリーを整合させました。

中国マネジメントコンサルティングサービス市場レポートの範囲

中国マネジメントコンサルティングサービス市場レポートは、コンサルティングサービスライン(戦略コンサルティング、オペレーションズコンサルティング、人事コンサルティング、財務アドバイザリーコンサルティング、デジタルトランスフォーメーションコンサルティング、リスクおよびコンプライアンスコンサルティング、その他のコンサルティングサービスライン)、組織規模(大企業、中小企業)、デリバリーモデル(オンサイトコンサルティング、リモートおよびバーチャルコンサルティング、ハイブリッドコンサルティング)、エンドユーザー産業(ITおよび通信、製造業、エネルギーおよびリソース、公共部門、ヘルスケア、銀行および保険、その他のエンドユーザー産業)、地域別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| 戦略コンサルティング |

| オペレーションズコンサルティング |

| 人事コンサルティング |

| 財務アドバイザリーコンサルティング |

| デジタルトランスフォーメーションコンサルティング |

| リスクおよびコンプライアンスコンサルティング |

| その他のコンサルティングサービスライン |

| 大企業 |

| 中小企業 |

| オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング |

| ハイブリッドコンサルティング |

| ITおよび通信 |

| 製造業 |

| エネルギーおよびリソース |

| 公共部門 |

| ヘルスケア |

| 銀行および保険 |

| その他のエンドユーザー産業 |

| コンサルティングサービスライン別 | 戦略コンサルティング |

| オペレーションズコンサルティング | |

| 人事コンサルティング | |

| 財務アドバイザリーコンサルティング | |

| デジタルトランスフォーメーションコンサルティング | |

| リスクおよびコンプライアンスコンサルティング | |

| その他のコンサルティングサービスライン | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| デリバリーモデル別 | オンサイトコンサルティング |

| リモートおよびバーチャルコンサルティング | |

| ハイブリッドコンサルティング | |

| エンドユーザー産業別 | ITおよび通信 |

| 製造業 | |

| エネルギーおよびリソース | |

| 公共部門 | |

| ヘルスケア | |

| 銀行および保険 | |

| その他のエンドユーザー産業 |

レポートで回答される主要な質問

2031年における中国マネジメントコンサルティングサービス市場の予測値は?

中国マネジメントコンサルティングサービス市場は2031年までに414億6,000万米ドルに達すると予測されています。

2031年にかけて最も成長の速いコンサルティングサービスラインはどれですか?

デジタルトランスフォーメーションコンサルティングは、企業が生成AI、クラウド、アナリティクス能力を組み込むにつれて、CAGR 11.08%で拡大すると予想されています。

なぜ中小企業が中国のコンサルタントにとって重要なクライアントセグメントになっているのですか?

2026年4月に施行された改訂育成措置により、17,600社の「リトルジャイアント」企業と数十万社のテクノロジー志向の中小企業向けのアドバイザリー予算が解放され、コンプライアンスとイノベーション需要が高まっています。

データセキュリティ規制はコンサルティング会社間の競争をどのように再形成していますか?

個人情報保護法は国内データ保存と明示的な同意を義務付けており、国内コンサルティング会社と合弁事業モデルを優遇しながら、外資系参入企業のコストを増加させています。

コンサルティング支出において最も高い成長ポテンシャルを示すエンドユーザー産業はどれですか?

ヘルスケアは、病院支払い改革とデジタルヘルスの普及に牽引され、2031年にかけてCAGR 11.42%で拡大すると予測されています。

中国のコンサルティング業界で最も顕著なデリバリーモデルのトレンドは何ですか?

AI搭載コラボレーションツールにより、企業が大規模な出張予算なしに第二・第三線都市にサービスを提供できるようになったため、リモートおよびバーチャルエンゲージメントはCAGR 12.16%で成長しています。

最終更新日: