中国HBM市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

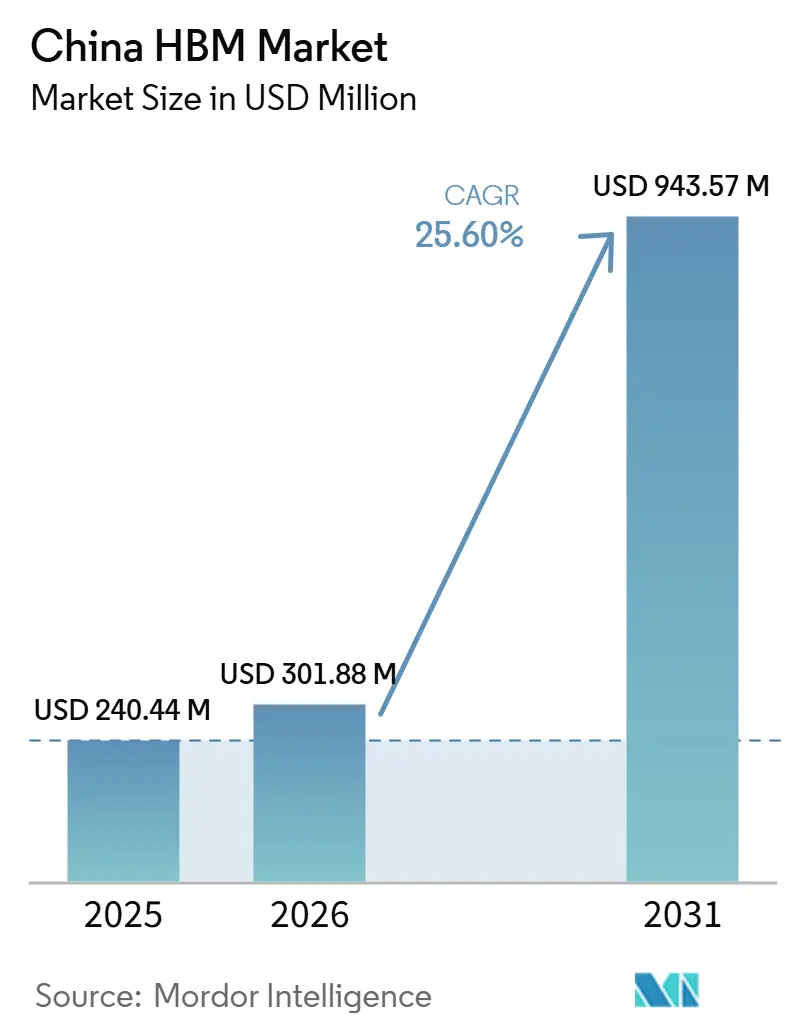

| 基準年の市場規模 (2025) | 240.44 百万米ドル |

| 市場規模 (2026) | 301.88 百万米ドル |

| 市場規模 (2031) | 943.57 百万米ドル |

| 成長率 (2026 - 2031) | 25.60% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国HBM市場分析

中国HBM市場規模は、2025年に2.4044億米ドル、2026年に3.0188億米ドルと予測され、2026年から2031年にかけてCAGR 25.60%で成長し、2031年までに9.4357億米ドルに達する見込みです。中国HBM市場は、より高いメモリ帯域幅への需要が高まるAIコンピューティング需要によって形成されており、国内アクセラレータープログラム全体でより高密度かつ高速なメモリ構成の必要性を高めています。輸出規制によりサプライアクセスの不確実性が増しているため、国内生産、パッケージング、および認定に向けた取り組みが計画段階から実行段階へと移行しています。これにより、中国HBM市場は需要の話と同様に供給安全保障の話となり、投資判断が調達の継続性と政策整合性に密接に結びついています。国内パッケージング能力の拡大は、近期的な納品における実践的なレバーとなっています。なぜなら、パッケージングの準備状況が新たなHBM生産能力がどれだけ早く商業規模に達するかを決定するからです。その結果、この市場では成長がAIインフラニーズの高まりだけでなく、バリューチェーンのあらゆる重要なステップにおける外国供給への依存を低減しようとする動きによっても支えられています。

主要レポートのポイント

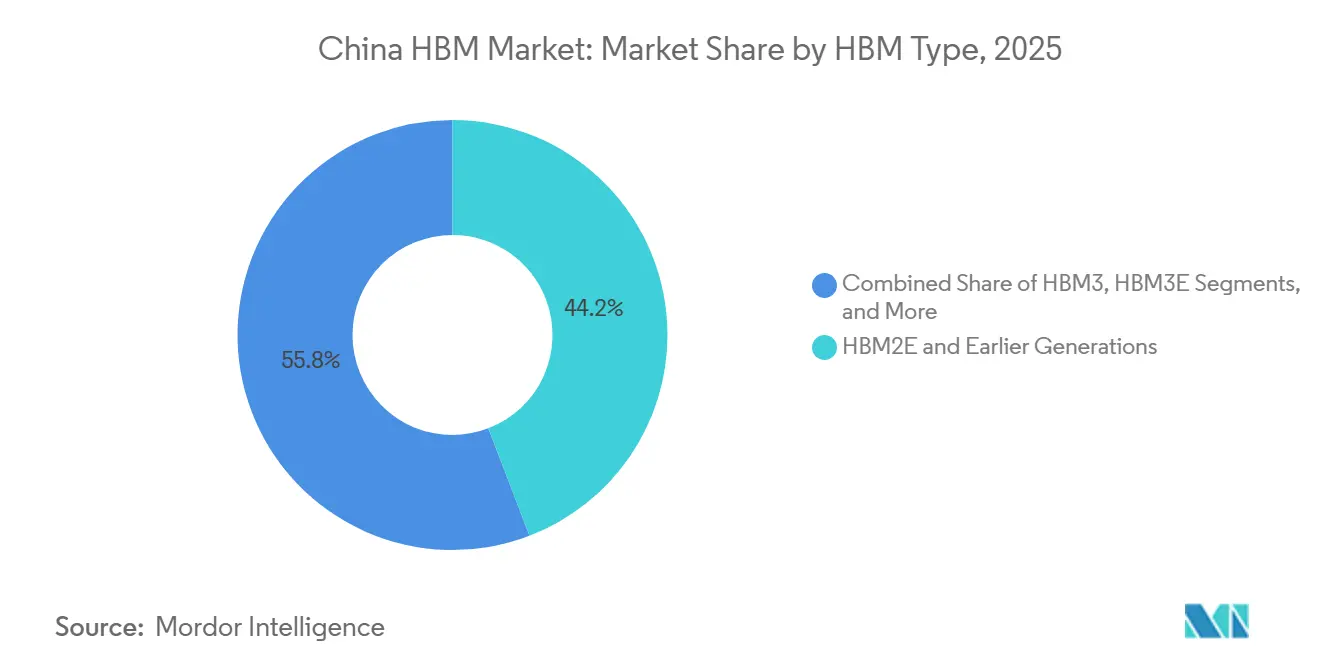

- HBMタイプ別では、HBM2Eおよびそれ以前の世代が2025年の中国HBM市場において44.17%を占め、HBM4は2031年にかけてCAGR 26.57%で拡大する見込みです。

- テクノロジーノード別では、1Z未満の先端ノードが2025年の中国HBM市場規模の49.63%を占め、このカテゴリーは2031年にかけてCAGR 26.32%で成長する見込みです。

- 最終用途産業別では、クラウドサービスプロバイダーおよびハイパースケーラーが2025年の中国HBM市場シェアの51.77%を占め、インターネットプラットフォームおよびAIモデル開発者はCAGR 26.78%で拡大する込みです。

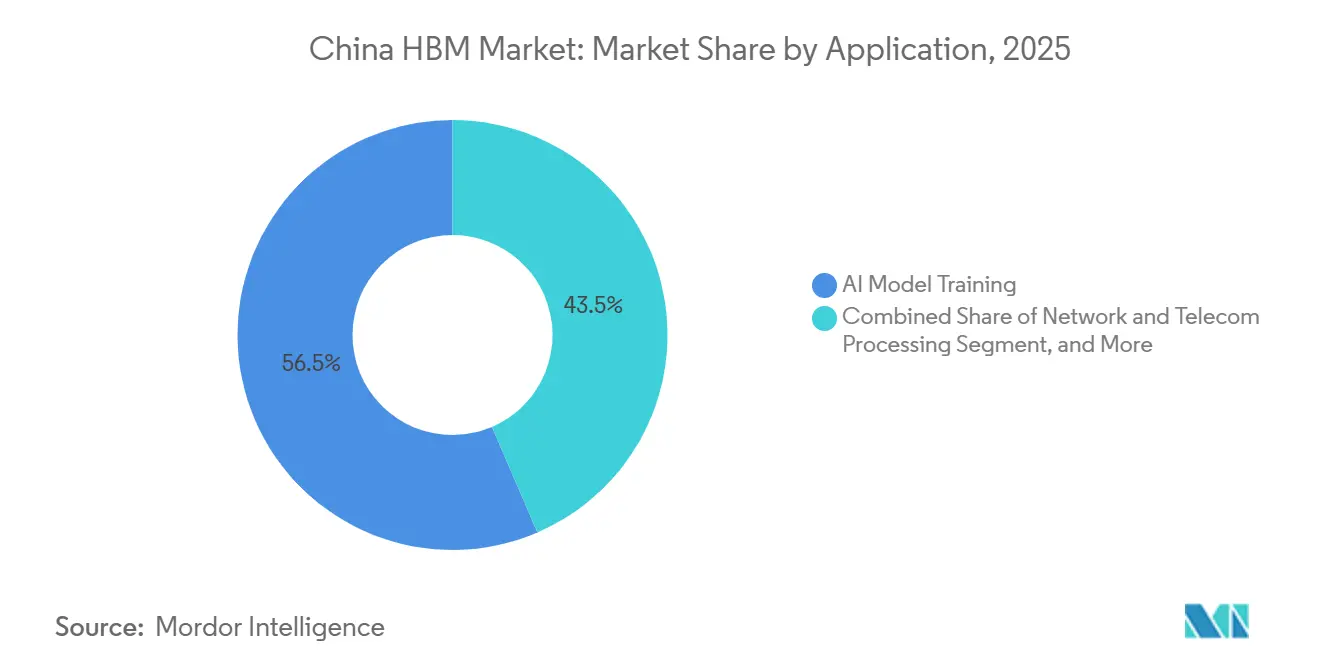

- アプリケーション別では、AIモデルトレーニングが2025年の中国HBM市場規模の56.46%を占め、AIモデル推論はCAGR 26.79%で成長する見込みです。

- パッケージングタイプ別では、2.5Dインターポーザーベースパッケージングが2025年の中国HBM市場の84.69%を占め、ファンアウト先端パッケージングはCAGR 26.12%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国HBM市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出規制による輸入代替 | +6.5% | 中国、長江デルタおよび広域湾区AIチップクラスターに集中 | 短期(2年以内) |

| AIサーバーおよびGPUメモリ密度要件の加速 | +5.5% | グローバル需要、中国は国内AIアクセラレーターの主要な採用センター | 長期(4年以上) |

| 中国固有のAIコンピューティング国産化プログラム | +4.8% | 中国、北京・上海・深圳・杭州での早期調達効果あり | 中期(2〜4年) |

| 国内先端パッケージング能力の急速な拡大 | +3.2% | 長江デルタ、成都・武漢への波及あり | 中期(2〜4年) |

| ハイパースケールクラウによる国内メモリの調達 | +2.4% | 北京・上海・杭州・深圳のデータセンターコリドー | 短期(2年以内) |

| ハイブリッドボンディングおよびTSVエコシステムのキャッチアップ | +1.8% | 上海・武漢・合肥 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸出規制による輸入代替が調達ロジックを再形成

米国の輸出規制は、調達オプションと投資タイミングの両方を変えたため、中国HBM市場において最も破壊的な力であり続けています。2024年12月、米国商務省産業安全保障局(BIS)はHBM、DRAM、および先端パッケージング半導体製造装置を対象とする規制を拡大し、中国の購入者がHBM3以上の製品にアクセスできる範囲を大幅に狭めました。[1]米国商務省産業安全保障局、「AIモデルのトレーニングに使用される先端コンピューティング集積回路およびその他の商品に適用される可能のある規制に関する政策声明」、BIS、bis.govこの変化により、中国のAIチップ企業は以前に確保した在庫に依存しながら、通常の製品サイクルでは許容されないほど速いペースで国内認定プログラムを推進することを余儀なくされました。問題は産業政策だけにとどまらず、HBMの供給遅延が国内AIアクセラレーターの出荷ペースを直接制限し、新たなコンピューティングクラスターの展開を遅らせます。したがって、中国HBM市場は、コストとパフォーマンスの議論から、ローカル生産能力が完全規模の経済性に達する前から戦略的価値を持つ供給保証モデルへと移行しました。CXMTの2026年6月のIPO承認も、この貿易政策の変化にいかに迅速に資本形成が追随したかを示しており、新たな資金は生産能力とHBMの商業化に向けられています。

AIサーバーおよびGPUメモリ密度要件の加速が需要の基準を設定

中国HBM市場の需要の底上げが進んでいます。なぜなら、新世代のAIアクセラレーターはそれぞれ、デバイスあたりより多くの容量とより高い帯域幅を必要とするからです。Huaweiのアセンド950PRは2026年3に発売され、112GBのHBMを搭載し、1.6TB/sのメモリ帯域幅を実現しました。これは以前のプラットフォームと比較して大幅な向上を示しています。次のステップはアセンド950DTのロードマップにすでに見えており、より要求の高いトレーニングおよび推論タスクに向けて144GBのHBMと4TB/sの帯域幅へと移行しています。これが重要なのは、メモリ要件が線形に増加するわけではなく、各チップ世代が国内HBMの可用性、パッケージングの準備状況、および検証サイクルへの負荷を増大させるからです。したがって、中国HBM市場は、特に国内アクセラレータープログラムがグローバルなパフォーマンスベンチマークに匹敵することを目指す中で、先送りが難しい技術的要件によって押し上げられています。より高いメモリ密度はパッケージングと熱統合の重要性も拡大させており、需要の成長はメモリダイ生産だけにとどまらなくなっています。

中国固有のAIコンピューティング国産化プログラムが囲い込み需要を創出

国産化政策により、公共・戦略プロジェクトが国内チップ調達とより密接に結びついているため、中国HBM市場の需要側はより予測可能になっています。ロイターは2025年11月、新たな国家資金によるデータセンタープロジェクトが国内製AIチップの使用を指示され、完成度が閾値を下回る場合は一部完成したプロジェクトでも外国チップの計画を撤廃するよう求められたと報じました。このルールはHBMにとって重要です。なぜなら、国内AIチップの購入がメモリ需要を同じ国内調達チャネルに引き込むからです。政策効果は単純な代替シフト以上のものであり、短期的な価格変動にさらされにくく、コンプライアンスと国家能力構築に結びついた組み込みの受注フローを生み出します。中国HBM市場は、特に政府、研究、国家支援インフラに関連するセグメントにおいて、この構造から異例の可視性を得ています。また、認定された国内メモリサプライヤーと確認済みの下流顧客との間の商業的距離を縮めます。

国内先端パッケージング能力の急速な拡大が重要なボトルネックを解消

先端パッケージングは、パイロット生産と商業納品の間に位置するため、中国HBM市場における最も明確な近期成長ドライバーの一つとなっています。2026年6月、JCETは上海臨港特別区に先端パッケージング・テスト施設を建設するため、78億人民元(11.5億米ドル)の投資を発表しました。これはHPC、HBM、およびチップレット統合の需要に対応することを目的としています。2026年1月、Tongfu Microelectronicsもメモリチップおよびコンピューティングアプリケーション向けのパッケージング・テスト能力を拡大するため、44億人民元(6.2億米ドル)の資金調達計画を発表しました。これらの動きが重要なのは、パッケージングが国内HBM設計の進捗と量産出荷能力の間の実際のボトルネックであり続けているからです。これらのプロジェクトが長江デルタに集中していることで、工具、エンジニアリング人材、および顧客調整へのアクセスも改善され、統合タイムラインが短縮されます。中国HBM市場にとって、これはパッケージング投資が単に供給を支援するだけでなく、供給が認定された反復可能な生産を達成できる可能性を高めることを意味します。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高スタックHBM製造における歩留まり損失 | -3.5% | 中国、合肥および上海関連のHBM生産・パッケージングサイトで最も深刻 | 中期(2〜4年) |

| 最先端EDAおよびプロセスツールへのアクセス制限 | -2.8% | 中国、上海・合肥・深圳の先端ノードプログラムへの影響が最大 | 長期(4年以上) |

| AIアクセラレーター顧客向けの厳しい認定サイクル | -1.5% | 中国、深圳・上海のAIチップ設計ハブに集中 | 短期(2年以内) |

| 輸入先端材料および基板への依存 | -0.9% | 中国、特にインターポーザー基板に結びついた東部沿岸サプライチェーン | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高スタックHBM製造における歩留まり損失が量産スケールアップを制約

高スタックHBM生産は追加の層ごと、またボンディング許容差が厳しくなるごとに難しくなるため、歩留まりは依然として深刻な制約要因です。元の草案では、層ごとのパフォーマンスが強固であっても、パッケージング完了前に累積スタック歩留まりが大幅に低下し、スケールアップを遅らせコストを増大させる可能性があると指摘されていました。この問題は単一のプロセスステップにとどまらず、シリコン貫通ビア(TSV)形成、ボンディングの一貫性、熱制御、テストカバレッジ、および最終パッケージの信頼性に関わります。したがって、中国HBM市場は、国内サプライヤーがエンジニアリングおよび初期量産ランにわたって商業的に実行可能な歩留まりを安定させるまで、生産の成熟度に対して敏感であり続けるでしょう。輸出規制もここで重要です。なぜなら、通常であればランプアップ期間を短縮するのに役立つ外国ツール、キャリブレーションサポート、および歩留まり改善のノウハウへのアクセスが制限されるからです。

最先端EDAおよびプロセスツールへのアクセス制限が構造的な上限を課す

ツールへのアクセスは長期的な制約要因です。なぜなら、先端HBMは中国がまだ完全に代替できないプロセスおよび設計インフラに依存しているからです。2024年12月の米国規制パッケージは、深紫外線(DUV)液浸リソグラフィーおよび関連技術を、中国の先端半導体生産に影響を与えるより広範な規制セットに追加しました。2025年のBISの別の指針では、完全な禁止が恒久的でない場合でも、EDAツールへのアクセスが短い通知で不確実になる可能性があることが示され、計画をさらに脆弱にしました。国内装置サプライヤーは選択されたプロセスステップで進歩していますが、20nm未満のDRAM開発を支援する最先端のリソグラフィーおよび設計環境においてギャップが最も大きいままです。中国HBM市場にとって、これはローカル供給がパッケージングおよび選択されたメモリステージで大幅に改善できる一方で、世代の進歩と品質の同等性においては依然として遅い道のりに直面することを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

HBMタイプ別:レガシー供給が依然としてリードするが、技術ミックスは前進している

HBM2Eおよびそれ以前の世代は2025年の中国HBM市場の44.17%を占めており、新しい輸入製品へのアクセスが制限された時期に、インストール済みの需要基盤が依然としてレガシー供給に依存していたことを示しています。このリードシェアは安定した顧客の好みを反映したものではありませんでした。なぜなら、国内AIプログラムは古いHBMが長期的にサポートできない、より高い帯域幅クラスをますます必要としているからです。このセグメントが重要であり続けたのは、規制前の調達が一時的な在庫クッションを生み出し、ローカルの代替品が認定を経る間、購入者が展開を維持るための短い窓を与えたからです。中国HBM産業において、このレガシー層は安定した最終状態ではなく、橋渡しとして機能しました。HBM3とHBM3Eはその移行の中間に位置しており、現在の展開ニーズと国内生産準備の次の段階を結びつけています。

HBM4は2031年にかけてCAGR 26.57%で拡大する見込みであり、長期的な製品需要がどこに向かっているかの最も明確な指標となっています。この成長は、現在の供給制約を超えて、後の世代のアクセラレーターが必要とするパフォーマンスレベルを見据えた調達計画を反映しています。このセグメントは商業的にはまだ初期段階ですが、その成長シグナルは中国の購入者が昨日の仕様セットを中心に計画していないことを示しています。HBM4Eおよびそれ以降の世代は今日まだ小さいですが、需要の方向性は、ツール、歩留まり、およびパッケージングの障壁が緩和されれば、これらの層が急速に勢いを増す可能性があることを示唆しています。したがって、中国HBM市場は、現在の出荷が依然として古いメモリファミリーに依存している一方で、将来のパフォーマンス要件によって前進させられています。

注記: 全セグメントのシェアはレポート購入後に入手可能

テクノロジーノード別:先端ノードの集約がAIアクセラレーターの優先事項を反映

1Z未満の先端ノードは2025年の中国HBM市場規模の49.63%を占めており、主要な需要プールがすでに利用可能な最も高密度なダイ構成に集中していることを確認しています。このノードカテゴリーはまた、技術ミックスの中で最も速く動いている部分でもありました。なぜなら、国内アクセラレーターはトレーニングおよび推論の展開において実行可能であり続けるために、より高い密度とより厳しいパフォーマンスエンベロープを必要とするからです。これにより、1Zおよび1Yノードは重要ではあるものの、主にコスト、可用性、および互換性が絶対的な帯域幅よりも依然として重要なワークロードにおいて、より狭い役割を担っています。古い1X以上のノードはレガシーおよびあまり要求の高くないユースケースに引き続き対応していますが、AIを中心とした展開がより支配的になるにつれて相対的な比重を失っています。したがって、中国HBM市場は、マーケティングやロードマップの理由だけでなく、チップアーキテクチャに結びついた構造的な理由から先端ノードを中心に集約されています。

このシフトはまた、テクノロジーノードの議論が輸出規制とツールアクセスから切り離せない理由を説明しています。草案では、先端ノードの進歩が、リソグラフィーおよびEDAの制約にさらされたままの同じプロセス能力に結びついていることが示されており、供給の改善がすべてのノード層にわたって均等に進まないことを意味します。実際には、顧客要件が国内製造の準備状況に関係なく上昇し続けるため、ローカル供給が逼迫したままであっても、先端ノードの需要は強いままでいられます。したがって、中国HBM産業は、最も魅力的なノードセグメントと最も供給しやすいノードセグメントの間に持続的なギャップを示す可能性がいです。このアンバランスが、先端ノード層が2025年にリードを保ちながら、将来の投資への最も強い牽引力を形成した理由の一つです。

最終用途産業別:ハイパースケーラーが基盤を保持し、プラットフォーム開発者が需要曲線を延伸

クラウドサービスプロバイダーおよびハイパースケーラーは2025年の中国HBM市場の51.77%を占めており、集中型AIインフラ構築の規模と資本集約度を反映しています。このセグメントがリードしたのは、大規模なクラウドオペレーターがアクセラレータークラスターに早期にコミットし、認定の複雑さを吸収し、メモリ、パッケージング、およびシステム統合にわたるサプライヤーへの需要の可視性を生み出すことができるからです。国内HBM供給が制約されたままである場合、ハイパースケーラーは部分的な可用性と段階的な展開を中心に構造化できる最初の購入者であることが多いため、その役割は特に重要です。これにより、中国HBM市場は、より広いエコシステムが供給準備において不均一なままであっても、2025年に強固なアンカーを持ちました。また、顧客基盤の上位に調達集中が高いままであった理由も説明しています。

インターネットプラットフォームおよびAIモデル開発者は2031年にかけてCAGR 26.78%で拡大する見込みであり、集中型トレーニングクラスターを超えたより広範な商業利用を示唆しています。ロイターは2026年3月、ByteDanceとAlibabaが顧客テスト後にHuaweiの新しいAIチップの注文を計画していると報じており、需要がアプリケーション主導の展開環境に広がっているという見方を支持しています。このカテゴリーが速く成長するのは、プラットフォームオペレーターが分散型推論セットアップで高帯域幅メモリを必要とする顧客向けモデルサービスを構築しているからであり、コアトレーニングセンターだけでなくです。政府、防衛、研究、学術機関、エンタープライズデータセンター、および通信事業者は依然として重要ですが、その役割はより安定しており、政策またはユースケース固有のものです。したがって、中国HBM市場は、ハイパースケール調達にボリュームベースを維持しながら、次の成長波がサービスプラットフォームとモデル展開エコシステム全体に広がる可能性が高いです。

アプリケーション別:トレーニングが現在の需要をリードし、推論がユースケースを拡大

AIモデルトレーニングは2025年の中国HBM市場の56.46%を占めており、基盤モデル開発とコアコンピューティングクラスターへの資本支出の集中が続いていることを強調しています。トレーニングがリードしたのは、カードあたり大量のHBMを消費し、それらのリソースを長期間アクティブに保つ、大規模で密結合のアクセラレーターフリートを必要とするからです。Huaweiの製品ロードマップはこのパターンを強化しており、ますます要求の高いモデルワークロード向けに構築された高容量メモリ設計を備えています。[2]Huawei Technologies、「アセンド950DT展開アップデート」、Huawei Technologies、huawei.comこれにより、供給が逼迫したままであっても、トレーニングは2025年の中国HBM市場の主要な需要センターとなりました。また、購入が資金力のある少数の組織に集中したままでした。

AIモデル推論は2031年にけてCAGR 26.79%で成長する見込みであり、予測期間において最も速く拡大するアプリケーションとなっています。成長の根拠は商業化に結びついており、トレーニング済みモデルがライブサービスに移行すると、需要は孤立したトレーニングランから継続的で地理的により広い展開へとシフトします。これはHPC、科学計算、プロフェッショナルグラフィックス、レンダリング、可視化、ネットワーク処理、および通信処理の重要性を排除するものではありませんが、成長の中心を変えます。推論はHBMのより広い運用フットプリントを生み出します。特にサービスが継続的に実行され、リアルタイムで応答する必要がある場合はそうです。したがって、中国HBM市場は、トレーニング主導の需要プロファイルから、推論が毎年より大きな商業的役割を果たすより均衡のとれたミックスへと移行しています。

注記: 全セグメントのシェアはレポート購入後に入手可能

パッケージングタイプ別:2.5Dが現在支配し、ファンアウトが戦略的代替手段を代表

2.5Dインターポーザーベースパッケージングは2025年の中国HBM市場の84.69%を占め、商業展開の明確な運用標準となりました。この集中はベンダーの好みよりも技術的必要性を反映しています。なぜなら、主要なHBMアーキテクチャは依然として非常に高い帯域幅を提供するためにメモリスタックとロジックダイ間の短い相互接続パスに依存しているからです。その結果、国内サプライヤーが認定済み能力の拡大と外部ベンチマークへの依存低減に取り組む中、2.5Dパッケージングは中国HBM市場の中心であり続けました。このセグメントのリードはまた、製品の準備状況が規模での実証済みの組み立てとテストに依存しているため、パッケージングが依然として非常に敏感なボトルネックである理由を示しています。中国HBM産業において、2.5D能力の制御は実際の市場アクセスの制御に近づいています。

ファンアウト先端パッケージングは2031年にかけてCAGR 26.12%を記録する見込みであり、中国のサプライヤーがインターポーザーへの依存を維持することが難しい場合に代替ルートを積極的に構築していることを示しています。この成長はファンアウトが2.5Dを急速に置き換えることを意味するものではありません。なぜなら、ハイエンドアクセラレーターのパフォーマンス要求は依然として確立されたアーキテクチャを好むからです。これは、国内プレイヤーが選択された展開においてより安全でより柔軟な供給をサポートできる第二のパッケージングパスを望んでいることを示しています。3Dスタッキングも戦略的に重要であり続けており、特により先進的なボンディングアプローチに依存する後の世代のHBMにとってそうです。したがって、中国HBM市場は、現在の需要の中心に2.5Dを維持しながら、ファンアウトおよびより深いスタッキングプログラムを使用して将来の構造的依存を低減する可能性が高いです。

地理的分析

中国HBM市場は機能別に地理的に集中しており、長江デルタが主要な生産・パッケージングコリドーして機能しています。国内では、このコリドーが合肥のメモリ製造基盤と上海・江蘇のパッケージング能力を結びつけており、最も統合された産業的地位を与えています。このクラスターの中国HBM市場シェアは草案では明記されていませんが、主要な製造、バックエンド、およびパッケージング投資が同じ地域に集中し続けているため、その戦略的役割は明確です。この集中が重要なのは、国内サプライチェーンがメモリ生産、先端パッケージング、テスト、およびアクセラレーター統合の間の緊密な調整を依然として必要としているからです。

上海は2026年6月、JCETがHPC、HBM、およびチップレット需要向けに設計された臨港の先端パッケージング・テスト施設を78億人民元(11.5億米ドル)で発表したことで、さらに重要性を増しました。[3]サウスチャイナ・モーニング・ポスト、「中国のJCETが先端チップパッケージングを拡大するため上海に新工場を建設へ」、サウスチャイナ・モーニング・ポスト、scmp.com合肥はCXMTのDRAM基盤を支え、HBMスケーリングに必要なより広いサプライヤーネットワークに近いため、依然として重要です。武漢は将来の高スタックパッケージング経路に結びついたハイブリッドボンディング作業を通じて専門的な役割を追加しており、今日同じ規模がなくても戦略的な関連性を与えています。深圳と広域湾区は、主要なAIチップ設計活動と下流のシステム統合をホストしているため、需要と設計側でより多く貢献しています。したがって、中国HBM市場は国全体に均等に広がっておらず、代わりに生産、パッケージング、およびアプリケーション需要がいくつかの連携したハブに集まるパターンに従っています。

政策の方向性はこの集中を強化しています。国家支援の国産化ルールは引き続き国内調達チャネルを優遇しており、メモリ、パッケージング、およびアクセラレーター統合を提供できる地域クラスターが、単独施設よりも速く商業的な牽引力を得ることを意味します。中国HBM市場はまた、強い国内需要と外部制約の下でまだ成熟しつつある供給基盤を組み合わせているため、際立っています。この組み合わせは、広範で断片化した地理的な広がりではなく、同じコア地域への継続的な投資を支持します。国内能力が向上するにつれて、これらのハブは中国のHBMバリューチェーンにおいてさらに大きな運用上の役割を担う可能性が高いです。

競争環境

中国HBM市場は供給側で依然として高度に集中しており、少数の外国メモリメーカーが2025年の実効的な可用性を依然として形成しています。SamsungとSK Hynixは高世代HBM供給の中心であり続けた一方、Micronの役割は米国規制と重要インフラ設定における製品に対する以前の中国の制限の複合的な影響により、はるかに小さいままでした。これにより、中国HBM市場は分割された構造となり、外国サプライヤーが近期的な可用性を支配し、国内企業が将来のスケールアップの物語の大部分を担っています。このアンバランスが、競争上のポジショニングが標準的なコスト競争と同様に認定タイミングと政策適合によって定義される理由を説明しています。

CXMTは中国の給安全保障目標と商業メモリスケーリングの交差点に位置しているため、最も重要な国内挑戦者です。新華社は2026年6月、同社がDRAM拡張とHBM量産インフラに向けた資金を伴う295億人民元(43.3億米ドル)のSTARマーケットIPOの承認を得たと報じました。[4]中国証券監督管理委員会、「中国が主要メモリチップメーカーCXMTのIPO登録を承認」、新華社、english.news.cnJCETとTongfu Microelectronicsは、認定速度と能力の深さが国内HBMが顧客に届く速さを決定できるパッケージング側から市場を形成しています。2026年6月のJCETの上海施設発表は、先端パッケージング納品のローカルルートを直接拡大したため、中国HBM市場における最も明確な戦略的動きの一つでした。Tongfuの2026年1月の資金調達計画も重要な動きであり、メモリおよびコンピューティング製品に必要なパッケージングとテストの支援層を強化しました。

Huaweiはまた、購入者の役割を超えてメモリアーキテクチャ設計により深く踏み込んでいるため、競争構造を変えています。2026年3月のアセンド950PRの発売では、112GBの容量と1.6TB/sの帯域幅を持つ同社初の自社開発HBMであるHiBL 1.0を搭載しており、中国のAIチップベンダーが外部供給から選択するだけでなく、メモリスタックをより直接的に形成しようとしていることを示しています。ロイターはまた、ByteDanceとAlibabaがHuaweiの新しいAIチップの注文を計画していると報じており、成功した認定がいかに迅速にエコシステムの勢いに転換できるかを示しています。したがって、中国HBM市場はより多層的になっていますが、戦略的な制御がメモリ供給、パッケージング実行、およびAIアクセラレーター設計にわたる限られた企業群に依然として集中しているため、まだ広く断片化してはいません。

中国HBM産業リーダー

Samsung Electronics Co., Ltd.

SK hynix Inc.

Micron Technology, Inc.

Semiconductor Manufacturing International Corporation

Tencent Holdings Limited

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:JCETは上海臨港特別区に先端パッケージング・テスト施設を建設するため78億人民元(11.5億米ドル)を投資する計画を発表しました。フェーズ1の建設は2028年下半期の完成を目標としています。この施設は、国内AIチップ顧客のHPC、HBM、およびチップレットベースのヘテロジニアス統合需要に対応するために特別に設計されています。

- 2026年6月:中国証券監督管理委員会がCXMTのSTARマーケットIPO登録を承認しました。同社は295億人民元(43.3億米ドル)の調達を計画しており、これはSTARマーケット史上2番目に大きなIPOおよび2026年最大のA株IPOとなり、調達資金はDRAM生産能力の拡大とHBM量産インフラに充当される予定です。

- 2026年3月:Huaweiは中国パートナーカンファレンス2026において、アセンド950PRをベースとしたAtlas 350アクセラレーターカードを発売しました。同カードは同社初の自社開発HBMであるHiBL 1.0を搭載し、112GBの容量と1.6TB/sの帯域幅を実現しており、内部設計のHBMを統合した初の国内AIチップとして、NVIDIAのH20のFP4演算性能の2.8倍を主張しています。

- 2026年1月:Tongfu Microelectronicsは、メモリチップおよびコンピューティングアプリケーション向けのパッケージング・テスト能力を拡大するため、第三者割当増資により44億人民元(6.2億米ドル)を調達する計画を発表しました。これにより、中国第2位のOSATプロバイダーとしての地位を強化し、HBM関連のパッケージング能力を深化させます。

中国HBM市場レポートの範囲

中国HBM市場とは、中国における高帯域幅メモリ(HBM)ソリューションの需要、供給、および採用を指します。市場の範囲には、人工知能、データセンター、高性能コンピューティング、グラフィックス処理、および先端半導体システムなどの主要な最終ユーザー産業にわたるHBM製品および関連アプリケーションが含まれます。

中国HBM市場レポートは、HBMタイプ(HBM2Eおよびそれ以前の世代、HBM3、HBM3E、HBM4、HBM4E)、テクノロジーノード(1X以上のレガシーノード、1Yノード、1Zノード、1Z未満の先端ノード)、最終用途産業(クラウドサービスプロバイダーおよびハイパースケーラー、インターネットプラットフォームおよびAIモデル開発者、政府・防衛・研究・学術機関、エンタープライズデータセンター、通信事業者およびネットワーク機器プロバイダー、その他の最終用途産業)、アプリケーション(AIモデルトレーニング、AIモデル推論、HPCおよび科学計算、プロフェッショナルグラフィックス・レンダリング・可視化、ネットワークおよび通信処理、その他のアプリケーション)、パッケージングタイプ(2.5Dインターポーザーベースパッケージング、ファンアウト先端パッケージング、ハイブリッド/次世代先端パッケージング)によってセグメント化されています。市場予測は金額(米ドル)ベースで提供されます

| HBM2Eおよびそれ以前の世代 |

| HBM3 |

| HBM3E |

| HBM4 |

| HBM4E |

| 1X以上のレガシーノード |

| 1Yノード |

| 1Zノード |

| 1Z未満の先端ノード |

| クラウドサービスプロバイダーおよびハイパースケーラー |

| インターネットプラットフォームおよびAIモデル開発者 |

| 政府・防衛・研究・学術機関 |

| エンタープライズデータセンター |

| 通信事業者およびネットワーク機器プロバイダー |

| その他の最終用途産業 |

| AIモデルトレーニング |

| AIモデル推論 |

| HPCおよび科学計算 |

| プロフェッショナルグラフィックス・レンダリング・可視化 |

| ネットワークおよび通信処理 |

| その他のアプリケーション |

| 2.5Dインターポーザーベースパッケージング |

| 3Dスタッキング |

| ファンアウト先端パッケージング |

| HBMタイプ別 | HBM2Eおよびそれ以前の世代 |

| HBM3 | |

| HBM3E | |

| HBM4 | |

| HBM4E | |

| テクノロジーノード別 | 1X以上のレガシーノード |

| 1Yノード | |

| 1Zノード | |

| 1Z未満の先端ノード | |

| 最終用途産業別 | クラウドサービスプロバイダーおよびハイパースケーラー |

| インターネットプラットフォームおよびAIモデル開発者 | |

| 政府・防衛・研究・学術機関 | |

| エンタープライズデータセンター | |

| 通信事業者およびネットワーク機器プロバイダー | |

| その他の最終用途産業 | |

| アプリケーション別 | AIモデルトレーニング |

| AIモデル推論 | |

| HPCおよび科学計算 | |

| プロフェッショナルグラフィックス・レンダリング・可視化 | |

| ネットワークおよび通信処理 | |

| その他のアプリケーション | |

| パッケージングタイプ別 | 2.5Dインターポーザーベースパッケージング |

| 3Dスタッキング | |

| ファンアウト先端パッケージング |

レポートで回答される主要な質問

中国HBM分野の現在および予測規模はどのくらいですか?

中国HBM市場規模は2025年に2.4044億米ドルであり、2026年に3.0188億米ドルに達し、CAGR 25.60%で2031年までに9.4357億米ドルに達すると予測されています。

現在、中国でどのHBMタイプが需要をリードしていますか?

HBM2Eおよびそれ以前の世代が2025年に44.17%のシェアでリードしました。主に現在の展開が新しいメモリクラスへの移行期間中に利用可能なレガシー供給に依存していたためです。

中国でHBMの最も速く成長しているアプリケーションはどれですか?

AIモデル推論が最も速く成長しているアプリケーションであり、商業化が集中型トレーニングクラスターを超えて拡大するにつれて、2031年にかけてCAGR 26.79%が見込まれています。

なぜ先端パッケージングが中国のHBM成長にとってそれほど重要なのですか?

パッケージングはメモリ生産を使用可能な商業製品に変えるステップであり、2.5Dインターポーザーベースパッケージングはすでに2025年の需要の84.69%を占めていました。

どの顧客グループが最大の需要シェアを牽引していますか?

クラウドサービスプロバイダーおよびハイパースケーラーが2025年の最終用途需要の51.77%でリードしており、AIトレーニングとインフラ構築の大きな資本ニーズを反映しています。

今後数年間で注目すべき主要な競争上のシフトは何ですか?

主要なシフトは、メモリ、パッケージング、およびアクセラレーター設計がより統合されるにつれて、外国主導の実効的な供給から、CXMT、JCET、Tongfu、およびHuaweiが主導するより国内的なチェーンへの移行です。

最終更新日: