中国GPU液浸冷却市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

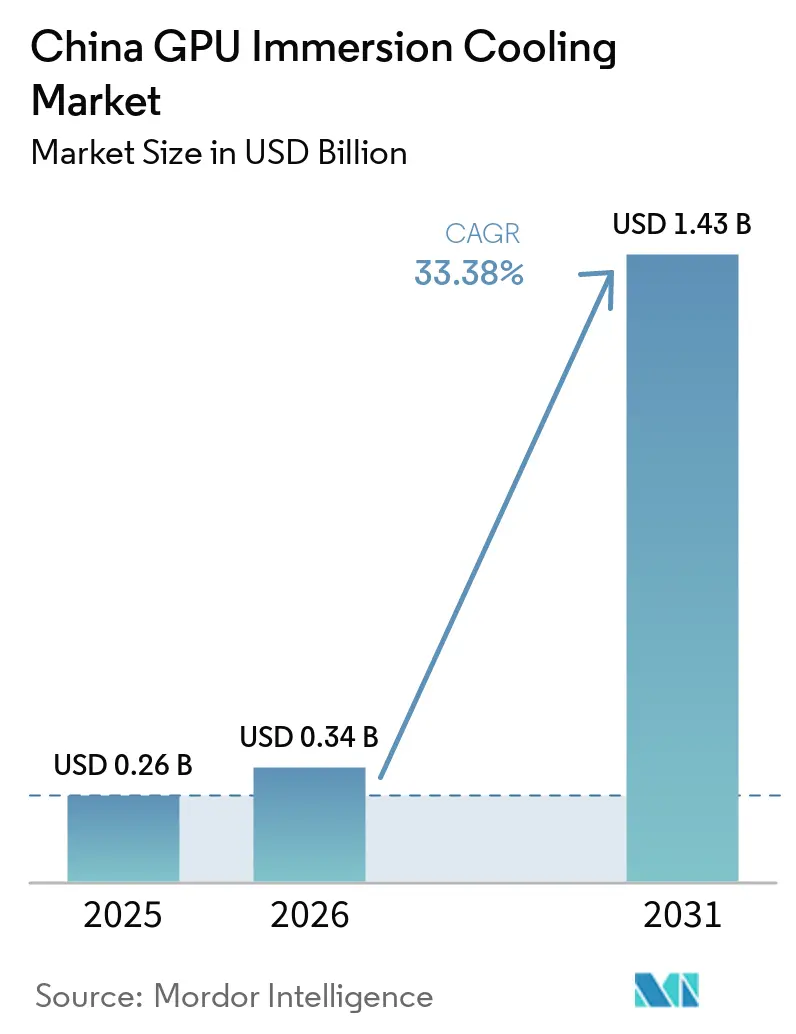

| 基準年の市場規模 (2025) | 0.26 十億米ドル |

| 市場規模 (2026) | 0.34 十億米ドル |

| 市場規模 (2031) | 1.43 十億米ドル |

| 成長率 (2026 - 2031) | 33.38% CAGR |

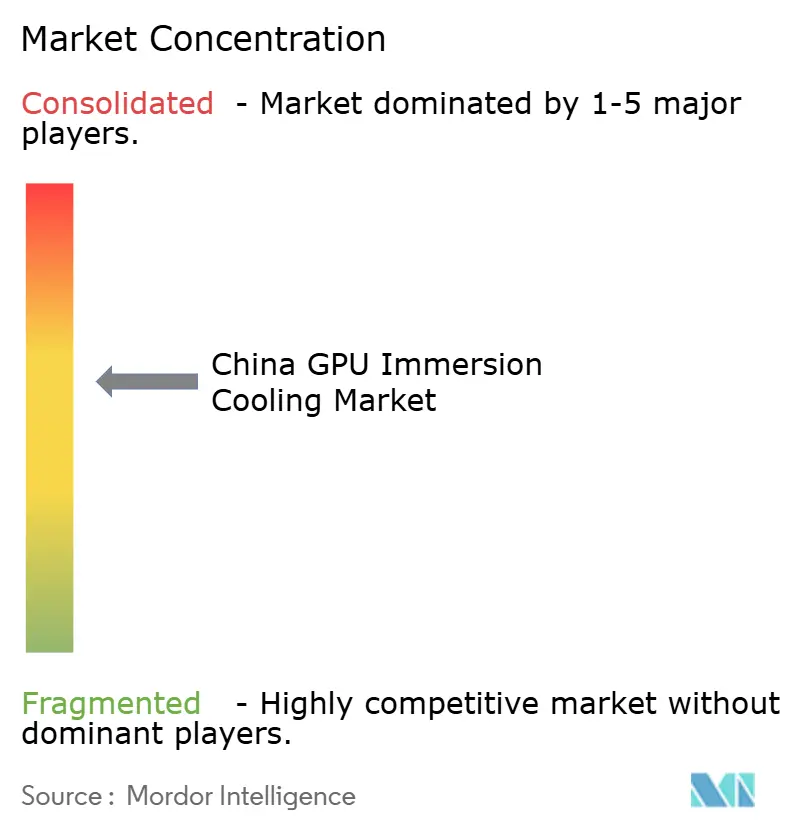

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国GPU液浸冷却市場分析

中国GPU液浸冷却市場規模は2026年に3億4,000万USDとなり、2031年までに14億3,000万USDに達する見込みで、2026年から2031年にかけてCAGR 33.38%で成長します。ハイパースケール事業者が700W超の次世代GPUへの対応を迫られる中、北京の電力使用効率(PUE)1.3未満の義務化がエネルギー効率目標をさらに厳格化しており、需要が加速しています。液浸対応サーバーの国内展開、グリーンデータセンターに対する政府補助金、および冷涼な北部省へのワークロードを誘導する東数西算プログラムが、導入を共同で後押ししています。ターンキーラック、流体分配、制御ソフトウェアを一括提供するサプライヤーは、統合リスクが主要な購買障壁となっているため、単体タンクベンダーよりも大きな価格プレミアムを獲得しています。誘電体流体の供給制約は依然として残るものの、2026年のシェル・シノペック合弁工場などのジョイントベンチャーは2027年までの供給緩和を示唆しており、中国GPU液浸冷却市場の持続的な二桁成長を支えています。

主要レポートのポイント

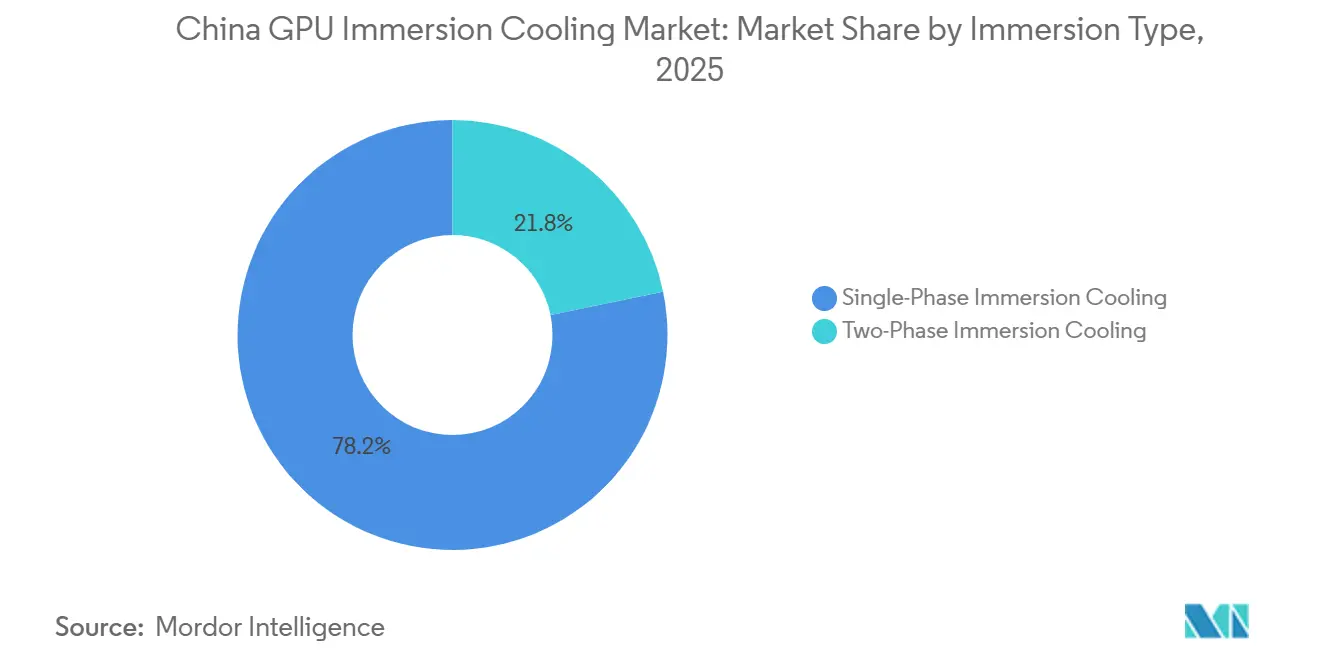

- 液浸タイプ別では、シングルフェーズシステムが2025年の中国GPU液浸冷却市場シェアの78.22%を占めてトップとなり、ツーフェーズソリューションは2031年にかけてCAGR 33.67%で成長する見込みです。

- ソリューションタイプ別では、液浸最適化GPUサーバーシステムが2025年に55.34%と最大の収益シェアを獲得し、2031年にかけてCAGR 33.74%で最も急速に拡大するソリューションとなっています。

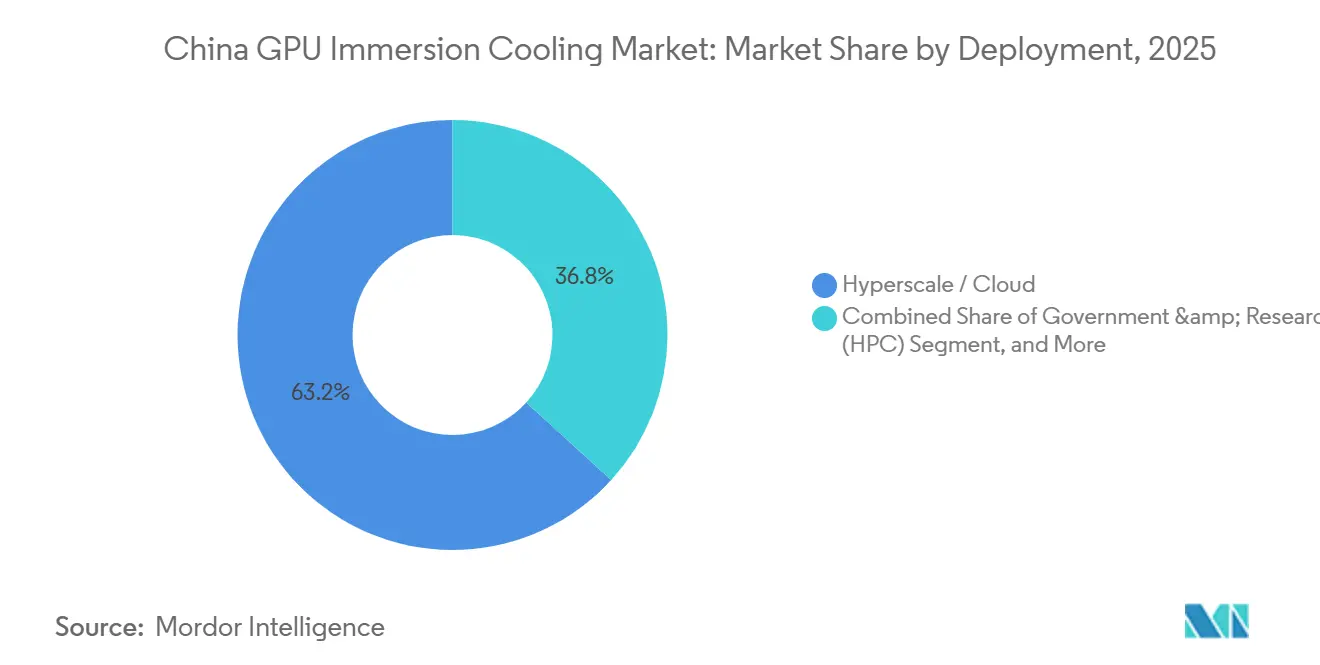

- 導入形態別では、ハイパースケールおよびクラウドの設置が2025年収益の63.21%を占めましたが、エンタープライズ案件が2026年~2031年にかけてCAGR 33.86%で最も急速な伸びを示しています。

- GPU電力密度別では、300W~700Wの区分が2025年収益の51.34%を占めましたが、700W超の構成はCAGR 33.72%で2031年にかけて最も急速な上昇が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国GPU液浸冷却市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国データセンターにおけるAIモデルトレーニングワークロードの急増 | +12.5% | 国内(北京・天津・河北、長江デルタ、大湾区) | 短期(2年以内) |

| データセンターPUE削減に向けた政府のカーボンニュートラル義務化 | +8.2% | 国家レベル、NDRCおよびMIITクォータによる執行 | 中期(2~4年) |

| OEMによる液浸対応700W超GPU参照設計の登場 | +6.8% | 国内、ハイパースケールの早期導入 | 中期(2~4年) |

| 国内GPU製造能力の急速な拡大 | +4.1% | 北京、済南、深圳 | 長期(4年以上) |

| 電力料金上昇が熱効率を促進(第一線都市) | +3.7% | 北京、上海、深圳、広州 | 短期(2年以内) |

| 冷涼な北部省における補助金付き工業団地の利用可能性 | +2.9% | 内モンゴル、寧夏、甘粛 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

中国データセンターにおけるAIモデルトレーニングワークロードの急増

中国のAI向けGPUの設置台数は2024年から2025年にかけて3倍に増加し、MIITは国内生産量が2026年に30万台に達すると予測しています。[1]工業和信息化部、「AIチップ生産目標2026」、MIIT.GOV.CN 内モンゴルにDeepSeekが計画する5万GPU施設などのモデルトレーニングクラスターは、チップ1個あたり350W~700Wの持続的な負荷で稼働しており、熱密度が空冷の経済的限界を超えています。鄭州にあるSugonの6万GPU設置施設は、液浸アーキテクチャがホットアイル封じ込めや補助チラーを排除することで床面積を40%削減できることを実証しています。エッジでは推論ノードが急増していますが、トレーニングジョブは最も高い連続電力を消費するため、液浸導入を主導しています。機密データのオンプレミスコンピューティングを義務付ける国家アルゴリズム登録規則がGPU需要をさらに高め、熱的制約を一層厳しくしています。

データセンターPUE削減に向けた政府のカーボンニュートラル義務化

国家発展改革委員会の2025年2月の指令は、新設データセンターにPUE 1.3未満の達成を義務付け、既存施設は2027年までに1.5への改修を求めています。北京はPUE 1.35超のサイトに対してkWhあたりCNY 0.10(USD 0.013)の追加料金を課す政策を追加しており、10MW施設には数百万元の罰則が科されます。[2]北京市政府、「データセンター向け差別化電力料金」、BEIJING.GOV.CN アリババの杭州キャンパスは、シングルフェーズ液浸で補助電力を30%~35%削減することにより、空冷の1.25に対してPUE 1.09を記録しています。MIITのグリーンデータセンター認定は、PUE 1.2未満のプロジェクトに対して系統接続を優先し、和林格爾などの県は公共料金割引に加えて1%の補助金を上乗せすることで、液浸への資本収益率を決定的に有利にしています。

OEMによる液浸対応700W超GPU参照設計の登場

NVIDIAのH200およびAMDのMI300Xは、2025年に工場検証済みの液浸参照ボードとともに出荷されました。[3]NVIDIA Corporation、「H200液浸冷却参照設計」、NVIDIA.COM SugonのI980-G80サーバーは、カスタム冷却プレートなしでラックあたり200kWの密度を維持するために、1,000W m-Kを超えるダイヤモンド銅熱モジュールを採用しています。2025年12月にリリースされたInspur NF5498は、液浸グレードのコネクタとコーティングを備え、導入期間を数週間から数日に短縮します。保証の確実性とプラグアンドプレイラックにより、エンタープライズにおける従来の躊躇が解消され、ハイパースケーラーはGPUの熱的制約が拡大する中でハードウェアメーカーへの責任移転を評価しています。

国内GPU製造能力の急速な拡大

HuaweiのAscend 910Cは2025年後半に量産に入り、2026年の出荷予測は1万5,000台です。2025年3月のSugon・Hygon合併により、現在政府HPCインストールの60%超を供給する垂直統合型設計会社が誕生しました。国内チップメーカーは輸出規制された輸入品との差別化のために液浸システムを同梱し、MIITは冷却技術の研究開発に500億CNY(69億4,000万USD)を充当し、深圳および浙江のスタートアップの資本ハードルを引き下げています。外国製シリコンと国内熱技術IPを組み合わせたInspurのハイブリッドアプローチは、中国GPU液浸冷却市場を後押しするリスク分散されたサプライチェーンを強調しています。

制約要因の影響分析*

| 制約要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高品質誘電体流体の国内サプライチェーンの限界 | -5.3% | 国内、第一線都市で深刻 | 短期(2年以内) |

| 液浸設置に対応していない消防法規および建築基準 | -3.8% | 北京、上海、広州、深圳 | 中期(2~4年) |

| 設備投資面で競合する水ベースの断熱代替手段 | -2.1% | 内モンゴル、寧夏、甘粛 | 中期(2~4年) |

| 液浸使用に関するGPUベンダーの保証リスク認識 | -1.6% | 国内、エンタープライズ重点 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高品質誘電体流体の国内サプライチェーンの限界

3Mの2025年8月のNovec撤退により主要フルオロカーボン供給源が失われ、事業者はUni-President PetrochemicalのIMF F6210などの国内代替品の認定を余儀なくされました。シングルフェーズ流体の価格は2024年のCNY 64万(USD 8万9,000)t-1から2026年初頭にはCNY 20万(USD 2万7,900)t-1へと急落しましたが、供給は3社に集中しており、調達リスクが高まっています。国内メーカーが中沸点化学品を欠くため、ツーフェーズ流体は依然として希少で高価です。シェルとシノペックの2026年1月のジョイントベンチャーは2027年までに年間5,000tの生産能力を目指していますが、ハイパースケーラーが18~24ヶ月分の在庫を先買いしており、運転資本を膨らませています。

液浸設置に対応していない消防法規および建築基準

中国のGB50016-2014消防法規は液体冷却以前のものであり、流出封じ込めに関するガイダンスがありません。T/CI964-2025業界標準は流体保管規則を規定していますが、省レベルの執行力を欠いています。北京は流体容量の110%に相当する二次封じ込めを要求し、上海は蒸気検知を追加しており、サイトあたり最大CNY 100万(USD 13万9,000)の費用が加算される可能性があります。改修の遅延は6~12ヶ月に及び、事業者を承認が迅速で土地が安価な内陸グリーンフィールドへと誘導しており、これが中国GPU液浸冷却市場の地域パターンを形成しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

液浸タイプ別:シングルフェーズがリード、ツーフェーズが存在感を高める

シングルフェーズ設計は2025年の中国GPU液浸冷却市場規模の78.22%を占めました。これはミネラルオイル流体のコストがCNY 3万5,000~10万5,000(USD 4,860~14,583)t-1と、ツーフェーズフルオロカーボンを大幅に下回るためです。アリババの杭州・張北キャンパスはシングルフェーズタンクでPUE 1.05を実証し、効率目標に複雑な相変化ループが必須ではないことを証明しました。一方、ツーフェーズシステムは潜熱を回収して建物暖房として還元でき、鄭州スーパーコンピューティングノードでは冬季の施設全体のエネルギー使用量を18%削減しています。

今後、北部省が低外気温を利用した受動的排熱を活用できるため、ツーフェーズ容量はCAGR 33.67%で拡大する見込みです。ただし、価格均衡は2028年以降の国内フルオロカーボン生産の拡大にかかっています。現時点では、メンテナンスが簡単でサードパーティサービスネットワークが成熟しているため、エンタープライズはシングルフェーズを好んでいます。政府HPCの購買者はエネルギー回収クレジットをより重視しており、セグメント構成をゆっくりとツーフェーズへと傾けています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

ソリューションタイプ別:ターンキーサーバーが統合プレミアムを獲得

液浸最適化GPUサーバーシステムは2025年の中国GPU液浸冷却市場シェアの55.34%と最大のシェアを確保し、引き続き主要な成長エンジンとなります。SugonのI980-G80ラックは導入期間を6週間から10日に短縮し、現場での改修を不要にします。InspurのNF5498は耐流体コーティングを施した状態で出荷され、熱検証の責任をOEMに移転し、リスク回避的なCIOを安心させます。

誘電体流体は請求総額が低く、5~7年にわたって償却されますが、サーバーは3年ごとに更新されます。単体タンクメーカーは、西洋製品を30%~40%値引きする新規国内参入者からの価格圧力に直面しています。ベンダーは現在、複数年の流体サービス契約を同梱し、設備投資を運用費に転換してクラウドビジネスモデルに予算を合わせており、これが中国GPU液浸冷却産業全体での普及を支えています。

導入形態別:ハイパースケールが支配、エンタープライズが成長で上回る

アリババ、テンセント、バイドゥがマルチメガワットクラスターを展開したことにより、ハイパースケールおよびクラウド事業者が2025年収益の63.21%を生み出しました。China Telecomの1万GPU「鎮武」アレイは現時点で最大の単一液浸サイトであり、国有通信事業者のコミットメントを示しています。ハイパースケーラーはボリュームによりラックあたりコストを25%~30%低減していますが、北京でのkWhあたりCNY 0.800(USD 0.11)への電力料金急騰がエンタープライズ購買者との優位性を縮小しています。

そのため、エンタープライズは2031年にかけてCAGR 33.86%で最も急速な伸びを示しています。改修費用の最大20%を還付する補助金プログラムが回収期間をさらに短縮しています。エッジAIワークロードが、制約された不動産サイトに適したICEraQ Nanoなどの10ラックモジュラータンクの採用を促進しています。政府・研究HPCは複数年の予算サイクルに縛られて不規則な動きを示しますが、ツーフェーズ熱回収インセンティブがそのニッチを魅力的に保っています。

GPU電力密度別:700W超ティアが加速

従来の300W~700Wクラスは2025年の中国GPU液浸冷却市場規模の51.34%を依然として占めていますが、NVIDIA H200、AMD MI300X、HuaweiのAscend 910Cの出荷が支出を700W超クラスへと傾けています。SugonのC8000 V3.0ラックはカスタム冷却プレートなしでラックあたり200kWを維持しており、大規模展開において液浸がデフォルトの選択肢となっています。

300W未満のボードは、事業者が旧型推論ファームを廃止するにつれて縮小しています。中密度GPUは空冷と液浸を比較検討していますが、第一線都市の電力料金プレミアムが18ヶ月以内に液体タンクに有利なTCOをもたらします。ハイエンドでは直接チップ冷却プレートが競合していますが、ハイパースケール購買者はラック密度を3倍にし、冷水配管の改修を回避できるため液浸を選択しています。

地域分析

沿岸ハブである北京・天津・河北、長江デルタ、大湾区は、エンドユーザーへの近接性、成熟した系統接続、アリババ・テンセント・バイドゥの存在により、2025年収益の約60%を獲得しました。北京のPUE非効率サイトへの追加料金と上海の厳格な防火安全規則が、コンプライアンスとフットプリント削減の両面から事業者を液浸へと誘導しています。深圳はタンクとラックの物流時間を短縮する隣接ハードウェア工場の恩恵を受けています。

東数西算計画に支えられた内陸回廊、内モンゴル、寧夏、甘粛は現在最も急速に成長している地域です。フフホトと和林格爾はkWhあたりCNY 0.28(USD 0.039)という低電力料金に加え、最大1%の合算補助金を提供しており、沿岸部では対抗困難なコストプロファイルを実現しています。China Mobileの10万台サーバーフフホトキャンパスは、冷涼な気候と低料金が通信バックホールのギャップを補うことを実証しています。

地域的な分断は異なる調達パターンを促しています。沿岸事業者は高価な不動産での建設時間を最小化するためにターンキー液浸サーバーラックを好み、内陸プロジェクトは需要の拡大に合わせてスケールできるモジュラータンクを採用しています。浙江天工などの国内ベンダーはフフホトや慶陽にサービス拠点を構築し、地元サポートを条件とする契約を獲得しており、地理が中国GPU液浸冷却市場内の競争優位性をいかに形成するかを示しています。

競争環境

シェアが15%を超えるベンダーは存在せず、上位5社であるSugon、アリババInnoChill、Green Revolution Cooling、LiquidStack、Envicoolが合計で約40%~45%を占めています。国内インテグレーターはMIIT補助金と国産コンピューティング条項を活用して、西洋の価格水準を下回るタンク・流体バンドルを販売し、多国籍企業は国内IP優遇に対応するためジョイントベンチャーを追求しています。

ハイパースケール向けサプライヤーは事業者とプラットフォームを共同開発し、カスタムファームウェアとワークロードチューニングによって需要を固定化しています。エンタープライズ向け新規参入者は、段階的なアップグレードサイクルを持つ顧客に訴求するため、混在するサーバー世代に対応した標準化モジュラータンクを提案しています。差別化の中心は熱モジュールの冶金学(ダイヤモンド銅複合材がワットあたりグラム指標でアルミニウムを上回る)と、障害発生前に流体劣化を検知する予知保全ソフトウェアにあります。

2025年には特許出願が急増し、Sugonが液浸特許12件、Inspurが8件を登録し、相変化熱伝達フィルムと蒸気回収バルブに集中しています。深圳聯力や浙江天工などの低コスト参入者は既存企業を最大40%値引きし、価格感応度の高いエンタープライズを取り込んでいます。誘電体流体の供給が安定し、規模の経済が特注エンジニアリングよりも重要になれば、競争力学は段階的な業界再編を示唆しています。

中国GPU液浸冷却産業のリーダー企業

Huawei Technologies Co., Ltd.

Inspur Electronic Information Industry Co., Ltd.

Sugon Information Industry Co., Ltd.

GRC (Green Revolution Cooling, Inc.)

LiquidStack Holdings Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年4月:Sugonが鄭州スーパーコンピューティングノードに6万GPU相変化クラスターを稼働させ、国内最大の液浸導入事例となりました。

- 2026年1月:シェルとシノペックが浙江省で年間5,000t の液浸グレード流体を生産するジョイントベンチャーを設立し、2027年の稼働開始を目指しています。

- 2025年12月:Inspurが工場装着済み液浸コネクタを備えたNF5498 GPUサーバーを発売し、ラック導入期間を10日未満に短縮しました。

- 2025年10月:アリババがInnoChill シングルフェーズプラットフォームを張北に拡張し、複数地域にわたってPUE 1.09を維持しています。

中国GPU液浸冷却市場レポートの調査範囲

中国のGPU液浸冷却市場は、グラフィックス処理ユニット(GPU)向けに特別に設計された液浸冷却技術の採用と開発に焦点を当てた産業セグメントに関するものです。

中国GPU液浸冷却市場レポートは、液浸タイプ(シングルフェーズ、ツーフェーズ)、ソリューションタイプ(タンク・システム、誘電体流体、液浸最適化GPUサーバーシステム)、導入形態(ハイパースケール・クラウド、エンタープライズ、政府・研究HPC)、GPU電力密度(300W未満、300W~700W、700W超)、および地域別にセグメント化されています。市場予測は金額ベース(USD)で提供されます。

| シングルフェーズ液浸冷却 |

| ツーフェーズ液浸冷却 |

| 液浸冷却タンク・システム |

| 誘電体流体 |

| 液浸最適化GPUサーバーシステム |

| ハイパースケール・クラウド |

| エンタープライズ |

| 政府・研究(HPC) |

| 300W未満 |

| 300W~700W |

| 700W超 |

| 液浸タイプ別 | シングルフェーズ液浸冷却 |

| ツーフェーズ液浸冷却 | |

| ソリューションタイプ別 | 液浸冷却タンク・システム |

| 誘電体流体 | |

| 液浸最適化GPUサーバーシステム | |

| 導入形態別 | ハイパースケール・クラウド |

| エンタープライズ | |

| 政府・研究(HPC) | |

| GPU電力密度別 | 300W未満 |

| 300W~700W | |

| 700W超 |

レポートで回答される主要な質問

現在の中国GPU液浸冷却市場規模はどのくらいで、どのくらいの速さで成長しますか?

中国GPU液浸冷却市場規模は2026年に3億4,000万USDと予測され、CAGR 33.38%で2031年までに14億3,000万USDへと急増する見込みです。

中国で最大の市場シェアを獲得している液浸タイプはどれですか?

シングルフェーズ液浸は2025年の中国GPU液浸冷却市場シェアの79%を占め、低い流体コストとシンプルなシステムアーキテクチャに支えられています。

中国のハイパースケールデータセンターが液浸冷却に移行している理由は何ですか?

事業者は、厳格なPUE 1.3未満の義務化への対応、700W超GPUへの対応、および2025年にkWhあたりCNY 0.800(USD 0.11)に達した第一線都市の電力コスト削減のために液浸冷却を導入しています。

誘電体流体の供給問題は今後の普及にどのような影響を与えますか?

3MのNovec撤退により供給が逼迫しましたが、シェルとシノペックが支援する国内工場が2027年までに年間5,000tの液浸グレード流体の供給を目指しており、価格変動が緩和される見込みです。

市場内で最も急速に成長しているセグメントはどれですか?

液浸最適化GPUサーバーシステムはCAGR 33.74%で拡大しており、高電力チップが量産に入るにつれて700W超GPU密度ティアがCAGR 33.72%で上昇しています。

中国のどの地域が新たな液浸冷却データセンターを誘致していますか?

内モンゴル、寧夏、甘粛などの内陸省は、低コストの電力、冷涼な気候、グリーンデータセンター建設に対する政府補助金を提供しているため、最も急速に成長しています。

最終更新日: