中国フロントラインワーカーテクノロジー市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

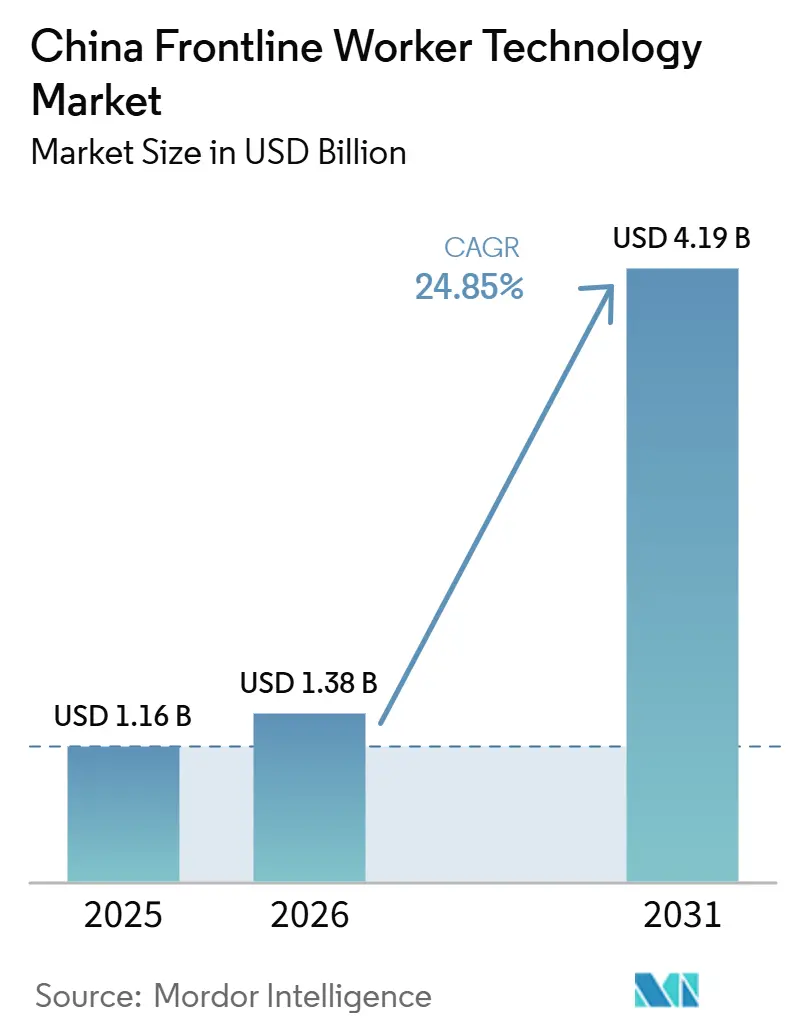

| 基準年の市場規模 (2025) | 1.16 十億米ドル |

| 市場規模 (2026) | 1.38 十億米ドル |

| 市場規模 (2031) | 4.19 十億米ドル |

| 成長率 (2026 - 2031) | 24.85% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国フロントラインワーカーテクノロジー市場分析

中国フロントラインワーカーテクノロジー市場規模は、2025年に11.6億米ドル、2026年に13.8億米ドルと予測され、2026年から2031年にかけてCAGR 24.85%で成長し、2031年までに41.9億米ドルに達する見込みです。労働市場の逼迫が成長を形成しており、雇用主は人員拡大のみに頼るのではなく、ソフトウェア、自動化、より優れた労働力調整を通じて生産性を高めることを迫られています。産業高度化プログラムが製造業者、物流事業者、医療システムに対し、フロントラインスタッフのスケジュール管理、研修、モニタリング、エンゲージメントをスケールで実現できるデジタルツールへの移行を促しており、政策環境もこの転換を後押ししています。中国ではAI導入がパイロット段階を超えており、この変化により雇用主がリアルタイム計画、予測的人員配置、労働生産性の可視性向上を期待するようになったため、労働力プラットフォームの価値が高まっています。国内プロバイダーがローカルに適応した製品、中国準拠のクラウドインフラ、大手雇用主がすでに使用している基幹システムとのより緊密な統合を提供するようになり、ベンダー環境の競争が激化しています。中国フロントラインワーカーテクノロジー市場の次のフェーズは中小企業の採用加速、準拠クラウド導入への需要強化、柔軟性・定着率・日常コミュニケーションを改善するワーカー向けツールの幅広い活用によって定義される可能性が高いです。

主要レポートのポイント

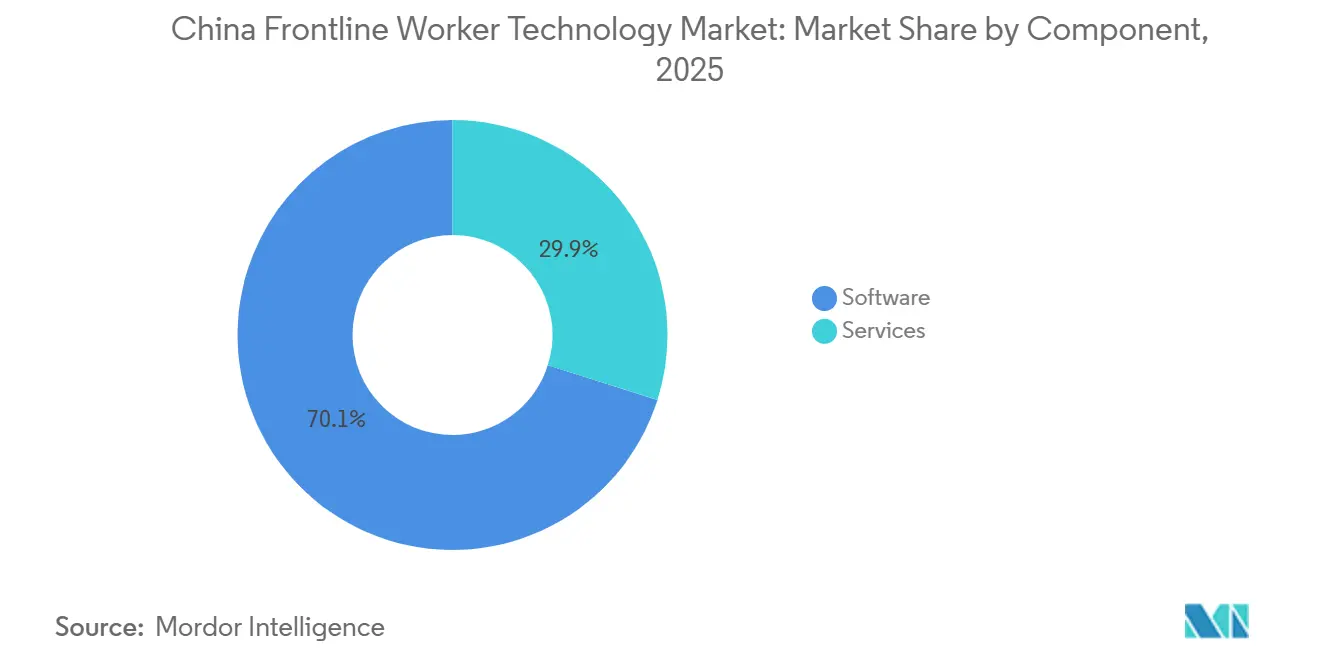

- コンポーネント別では、ソフトウェアが2025年の中国フロントラインワーカーテクノロジー市場規模の70.12%を占め、サービスは2031年にかけてCAGR 27.18%で拡大する見込みです。

- 導入形態別では、クラウドベース導入が2025年の中国フロントラインワーカーテクノロジー市場シェアの66.84%を占め、2031年にかけてCAGR 28.26%で拡大する見込みです。

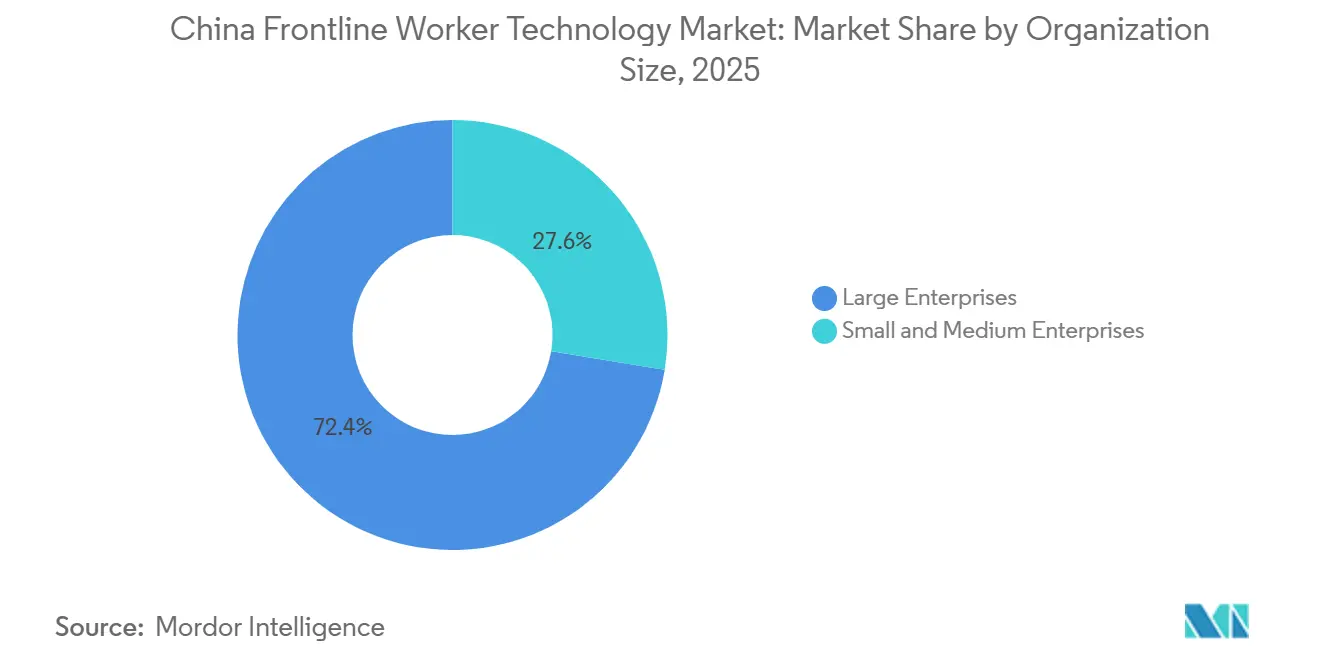

- 組織規模別では、大企業が2025年の収益の72.41%を占め、中小企業はCAGR 27.94%で最も速い成長を記録する見込みです。

- アプリケーション別では、労働力実行・タスク管理が2025年の収益の25.48%を占め、労働力アナリティクス・パフォーマンス管理はCAGR 29.54%で前進する見込みです。

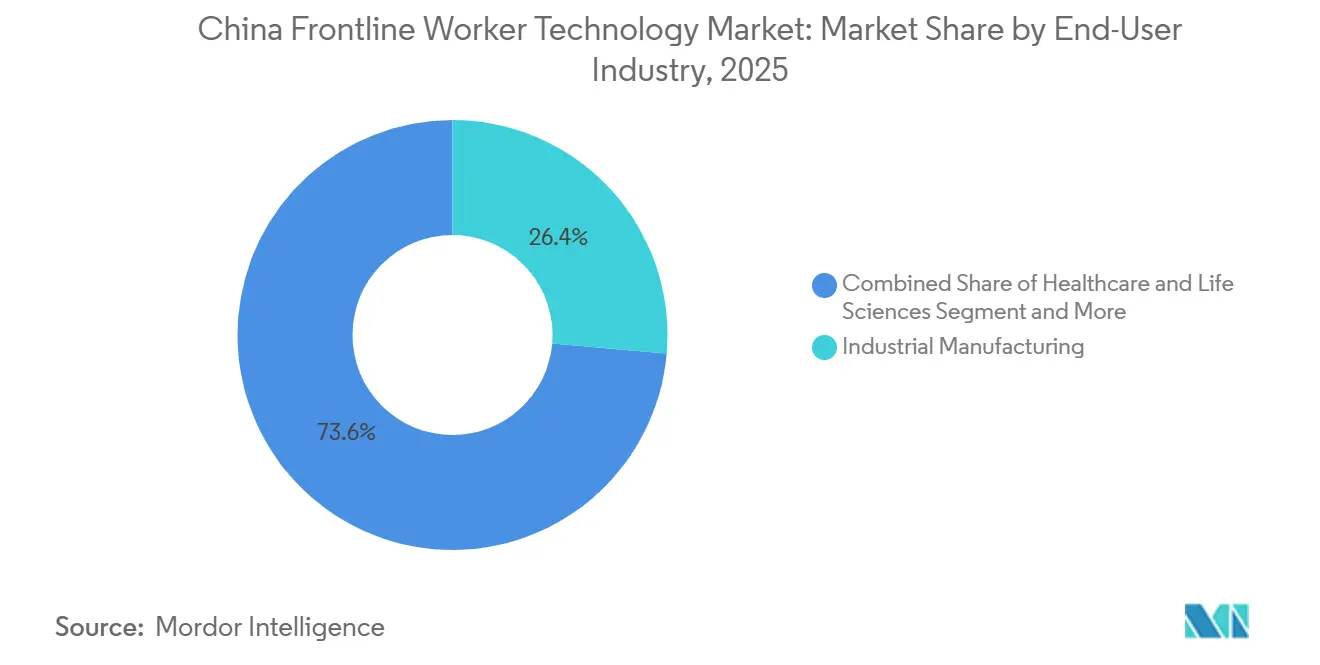

- エンドユーザー産業別では、産業製造が2025年の収益の26.37%を占め、医療・ライフサイエンスはCAGR 29.08%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国フロントラインワーカーテクノロジー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| デスクレスワークフローのモバイルファースト デジタル化 | +5.5% | 全国的、特に珠江デルタ製造回廊および長江デルタ小売クラスターへの早期集中 | 短期(2年以内) |

| AI主導の労働力予測とスケジュール最適化 | +4.8% | 全国的、特に第1・第2層都市の製造・物流ハブにおける高い集中度 | 中期(2〜4年) |

| 複数拠点シフト業務における労働規制の複雑性 | +4.2% | 全国的、広東省・江蘇省・上海管轄区における強化されたコンプライアンス圧力 | 短期(2年以内) |

| 統合HR・給与計算・スケジューリング・コミュニケーションスタック | +3.7% | 全国的、複数省にまたがって事業を展開する大企業における最も強い採用牽引力 | 中期(2〜4年) |

| 説明可能なAIと監査対応スケジューリング需要 | +2.8% | 全国的、中国サイバースペース管理局のAIガバナンスへの規制的影響 | 長期(4年以上) |

| シフト・給与・柔軟性に関するワーカーコントロールへの期待 | +2.1% | 都市集中型、特に第1・第2層都市の小売・ホスピタリティ・物流セクター | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

デスクレスワークフローのモバイルファースト デジタル化

中国フロントラインワーカーテクノロジー市場は、歴史的に基幹ソフトウェアへのアクセスが限られていた大規模なデスクレス労働基盤の恩恵を受けており、モバイルファースト設計が大量採用への最も実用的な経路となっています。手頃な価格の接続デバイスが、かつて工場・倉庫・店舗・フィールド業務全体での展開を遅らせていたハードウェアの障壁を低下させたため、デバイスの入手可能性よりもソフトウェア設計の重要性が高まっています。山東魏橋グループにおけるDingTalkの展開は、基礎的な正規教育を受けた生産労働者を含む80,000人の従業員をカバーし、インターフェースがユーザー環境に適合している場合、簡素化されたモバイルワークフローが迅速にスケールできることを示しました。[1]DingTalkグローバルチーム、「山東省トップ民間企業が濰坊の工場に人工知能を導入」、DingTalkグローバル、dingtalk-global.com オフラインファーストアーキテクチャを持つベンダーは、サイト・生産ゾーン・物流ヤード全体で接続性がまだ不均一な産業環境においてより有利な立場にあります。リアルタイムの出勤記録、タスク完了記録、モバイルコミュニケーションも、複数拠点の雇用主が業務管理と労働コンプライアンスのためにより信頼性の高いデジタル記録を必要としているため、オプションのツールとして扱うことが難しくなっています。

AI主導の労働力予測とスケジュール最適化

中国フロントラインワーカーテクノロジー市場は、雇用主がスケジューリングソフトウェアに労働の無駄を削減し人員配置の精度を向上させることを期待するようになったため、基本的なデジタル化からAI支援の労働力計画への明確な転換によっても形成されています。GaiaWorksは、そのAIスケジューリングエンジンが33カ国の1,800社以上の企業クライアントにサービスを提供し、販売量予測精度85%を達成したと述べており、大量のシフトパターンを管理する工場・小売業者・サービス事業者にとっての具体的な価値を示しています。[2]GaiaWorksチーム、「GaiaWorksスマートスケジューリング、200以上の労働規制をカバーするAIコンプライアンスエンジン」、GaiaWorks、gaiaworks.cn 労働需要をより高い精度で予測できるようになると、購買者は過剰人員配置の削減、サービス機会損失の減少、シフト全体での熟練労働者のより良い活用を通じてプラットフォーム支出を正当化できます。これにより、AIスケジューリングはプレミアムな追加機能ではなく、特に給与コストが生産量や来客数に応じて迅速に変動するセクターにおいて、コアな要件となっています。実用的な優位性は、スケジューリングロジックをマネージャー・ワーカー・監査担当者が全員理解できる方法で説明できるベンダーにとって最も強く、説明可能性が業務上の信頼と調達受け入れの両方を支えるためです。

複数拠点シフト業務における労働規制の複雑性

中国の労働環境は、大規模な雇用主が省や都市をまたいで多様な残業・休日・承認・記録保持規則を処理できるシステムを必要としているため、中国フロントラインワーカーテクノロジー市場に持続的なコンプライアンス主導の需要基盤を与えています。企業が異なる地域条件下で複数の工場・店舗・サービスサイトを運営する場合、手動スケジューリングは正当化が難しくなり、日常的な労働力管理においてルールベースの自動化の価値が高まっています。GaiaWorksは、そのコンプライアンスエンジンが200以上の有効な労働規制をカバーしていると述べており、規模で事業を展開する雇用主にとって地域のルール環境がいかに広範で頻繁に更新されるかを浮き彫りにしています。これにより、コンプライアンスの更新は一度限りの実装タスクではなく、製品関係の繰り返し部分となり、ポリシーロジックを最新の状態に保てるベンダーの更新率を強化します。また、外国プラットフォームが重いカスタマイズや遅いリリースサイクルに依存するよりも速くルールエンジンをローカライズできるため、国内プロバイダーに優位性をもたらします。

統合HR・給与計算・スケジューリング・コミュニケーションスタック

中国フロントラインワーカーテクノロジー市場の企業は、HR・給与計算・スケジューリング・承認・コミュニケーションのための個別ツールがコスト・遅延・断片化したデータを生み出すため、統合プラットフォームへの移行を進めています。単一ワークスペースの運用環境の魅力は中国でより強く、雇用主と従業員がすでに単一インターフェース内で複数のタスクを処理するモバイルファーストのエコシステムに慣れ親しんでいるためです。Kingdeeは2025年度にクラウドサブスクリプション収益が20.9%成長したと報告し、その勢いは切り離されたポイントソリューションの必要性を減らすAI HR機能を含む統合クラウドツールへの需要強化を反映しました。[3]Kingdee Internationalチーム、「Kingdee Internationalが2025年度年次決算を発表、クラウドサブスクリプション収益が20.9%増加」、Kingdee International、kingdee.com.hk 購買者が統合スタックに移行すると、共有データがスケジューリング品質・出勤精度・承認速度・拠点全体の労働力可視性を向上させるため、価値は利便性を超えて広がります。これにより、大企業と中堅企業の両方が旧来の採用サイクルを短縮し、より広範な組み込み機能を持つクラウドネイティブプラットフォームへ直接移行することが促進されています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| HR・給与計算・POS・EHRにわたるレガシー統合の複雑性 | -3.8% | 全国的、長期にわたるレガシーシステムを持つ伝統的製造業および国有企業セクターで最も深刻 | 中期(2〜4年) |

| 労働力データプライバシーとモバイルサイバーセキュリティリスク | -2.9% | 全国的、北京・上海・広州でコンプライアンス圧力が最も強い | 長期(4年以上) |

| 共有デバイスのアイデンティティとデジタルアクセスのギャップ | -2.1% | 全国的、個人デバイスの使用が制限されている組立ライン製造および医療環境で最も摩擦が大きい | 中期(2〜4年) |

| 不透明なスケジューリングAIに対するマネージャーとワーカーの不信感 | -1.6% | 全国的、労働組合組織セクターおよび国家関連企業で最も顕著 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

HR・給与計算・POS・EHRにわたるレガシー統合の複雑性

中国フロントラインワーカーテクノロジー市場における最大の実行障壁は、特に製造業と医療環境において、コア業務ツールが異なる時期に異なる機能のためにインストールされたレガシーシステムに組み込まれた技術的負債です。雇用主は多くの場合、給与計算・ERP・実行・出勤・スケジューリングデータを別々のシステムに分散させており、新しい労働力プットフォームが価値を提供する前に、すでに混雑したアーキテクチャに適合する必要があることを意味します。これにより展開が遅れ、実装コストが増加し、大規模な社内ITチームや柔軟な統合予算を持たない中規模企業にとって展開が難しくなります。病院情報システムと臨床記録が厳密に管理された内部環境内で運用されることが多く、外部スケジューリングツールとのリアルタイムデータ交換を制限するため、医療においてこの問題はより顕著です。広く使用されている基幹システムへの事前構築済みコネクタを提供するベンダーは可能性を高めますが、ローカル設定の長いテールは依然として販売サイクルを延長し、拡張への摩擦を加えます。

労働力データプライバシーとモバイルサイバーセキュリティリスク

データプライバシーとデバイスセキュリティは、これらのプラットフォームが大規模な人口の出勤記録・位置データ・シフト履歴、場合によっては生体認証やパフォーマンス関連情報を収集するため、中国フロントラインワーカーテクノロジー市場における意味のある制動要因です。そのデータが多くのサイトとワーカーにわたって集中化されると、購買者はストレージ・アクセス権・監査証跡・デバイスレベルの保護に対するより強力な管理を必要とし、ベンダー選定のハードルが上がります。中国の個人情報保護フレームワークにより、労働力データガバナンスは大規模な雇用主にとって取締役会レベルの問題となり、積極的な執行により企業調達においてコンプライアンスリスクを無視することが難しくなっています。共有デバイスは、セッションの重複・弱いアイデンティティ管理・無造作な引き渡しが工場・病院・デポでの不正アクセスの可能性を高めるため、追加の困難な層を生み出します。国内ホスティング・詳細な権限・監査対応記録を示せるベンダーは、この抑制要因を信頼の優位性に変えるためにより有利な立場にありますが、それらの保護措置は依然として評価と実装のタイムラインを長引かせます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアが収益を支え、サービスが急速に拡大

ソフトウェアは2025年の収益の70.12%を占め、中国フロントラインワーカーテクノロジー市場の最大コンポーネントとなり、購買者がサポート層だけでなくコアプラットフォームに支出の大部分を向け続けていることを確認しました。企業は、スケジューリング・コンプライアンス管理・アナリティクス・ワーカーエンゲージメントを一つの管理された環境内で組み合わせられるため、定期ライセンスシステムを選択しています。この購買パターンは、購買者がサブスクリプション構造内でベンダーにメンテナンス・ルール更新・AIモデル改善を処理させたいため、カスタマイズ重視のオンプレミス構築からの脱却も反映しています。雇用主が多くのサイトを運営する場合、標準化された展開が拠点全体の可視性を向上させ、個別のローカルツールによって生じるリスクを低下させるため、ソフトウェア層はさらに重要になります。実際には、ソフトウェアは労働力デジタル化の業務バックボーンとなっており、研修・コミュニケーション・パフォーマンス追跡などの隣接機能は、別々の製品ではなく同じプラットフォーム内に置かれることが増えています。

サービスは2031年にかけてCAGR 27.18%で成長する見込みであり、中国フロントラインワーカーテクノロジー産業における次の支出の波がソフトウェアライセンスだけに限定されないことを示しています。以前に基盤システムを採用した購買者は、データとAI機能からより大きな価値を引き出すために、実装・統合・変更管理・労働力研修により多くを支出しています。このパターンは、プラットフォームの展開成功がERP・HR・給与計算・複数サイトにわたる業務データフローとのリンクに依存する大規模製造業者と病院システムで一般的です。GaiaWorksは、クライアントが国内の大規模言語モデル上で人間効率AIエージェントを構築できるエンタープライズグレードのカスタムAIフレームワークを導入し、外部の特注開発への依存を一部削減しながら、設定と展開に関するサービス機会を拡大しています。ソフトウェアとサービスのバランスは、基本的な採用からより深い業務利用へと移行する市場を示唆しており、雇用主がインストールベースからより測定可能なビジネス成果を求めるにつれてサービス需要が高まっています。

導入形態別:国内データ所在地要件によって強化されるクラウドの優位性

クラウドベース導入は2025年の収益の66.84%を占め、CAGR 28.26%で予測拡大をリードしており、現在の需要と将来の採用の両方において中国フロントラインワーカーテクノロジー市場の中心に位置しています。この二重のリードは、クラウドが新規展開の大部分を取り込むだけでなく、既存ユーザーからの更新・拡張支出も獲得していることを示しています。国内ホスティングとデータ所在地要件がこのトレンドを支持しており、雇用主は国境を越えたデータの複雑さを生じさせることなく地域のコンプライアンス要件を満たす展開モデルを求めています。クラウドはまた、展開時間を短縮し、頻繁な製品更新をサポートし、ベンダーが新しいコンプライアンスルールとAI機能を多くのクライアントサイトに同時にプッシュできるようにします。複数拠点の事業者にとって、これにより、より重い社内サポートと遅いバージョン管理を必要とするローカルインストールよりもクラウド展開の正当化が容易になります。

ハイブリッドモデルは、特に給与記録・生体認証情報・その他の機密性の高い労働力データがまだローカルシステムに存在する場合に、完全な移行の準備ができていない雇用主に引き続き対応しています。そのような場合、企業は選択した記録をオンプレミスに保持しながら、スケジューリング・コミュニケーション・アナリティクスをクラウドに移行し、移行中の混乱を軽減できます。オンプレミス展開は一部の国家関連および厳密に管理された環境でまだ役割を持っていますが、購買者が柔軟性・スケーラビリティ・より速いアップグレードをますます重視するため、新規実装のシェアは圧力を受けています。したがって、中国フロントラインワーカーテクノロジー市場では、クラウドが優先オプションからほとんどの成長アカウントのデフォルトアーキテクチャへと移行しており、特に国内プロバイダーが準拠ンフラとエンタープライズサポートを強化するにつれてその傾向が強まっています。この転換は、購買者がコンプライアンスと使いやすさを別々の購買問題として扱わなくなるにつれて、強力な中国ベースのホスティングと信頼性の高い統合機能を組み合わせられるベンダーを引き続き有利にするはずです。

組織規模別:大企業が優位を保ちながら中小企業が新興成長エンジンに

大企業は2025年の収益の72.41%を占め、中国フロントラインワーカーテクノロジー市場シェアで明確なリードを持ち、複数の省にわたって数千人の労働者を抱える購買者の規模の優位性を反映しています。これらの雇用主は複雑な労働規制・より広い監査リスク・標準化されたスケジューリング・出勤・給与計算調整・労働力コミュニケーションへのより緊急のニーズに直面しています。また、これらのプラットフォームをMES・ERP・HRシステムとより深く統合する傾向があり、それによって切り替えコストが上昇し、ベンダー関係が時間とともにより耐久性を持つようになります。プラットフォームが工場・倉庫・病院ネットワーク全体に組み込まれると、移行コストが高くなり、より長い更新サイクルと拡張支出を支えるのに十分になります。これにより、大企業セグメントは安定した収益基盤を持ちながら、高度なAIとコンプライアンス機能が市場の残りの部分により広く普及する前の主要な実証の場となっています。

中小企業は2031年にかけてCAGR 27.94%で成長する見込みであり、コスト障壁と展開の複雑性が低下し続けるにつれて、中国フロントラインワーカーテクノロジー産業内で最も速い拡大軌道を示しています。より低い1シート当たりのSaaS価格と軽量な実装要件により、かつてスプレッドシート・手動出勤・基本的なメッセージングツールに依存していた企業にとって、現代の労働力プラットフォームがより実用的になっています。省・市主導のデジタル化支援も、中小規模の製造業者と事業会社がテクノロジーアップグレードに資金を提供するのを支援することで機会セットを拡大しました。寧波における中国移動の5G・AIデジタル化の中小企業向け取り組みは、衣料品・自動車部品・家電などのセクターでキャリア支援のインフラプログラムがより広いパイプラインを開いていることを示しました。[4]C114コミュニケーションズスタッフ、「寧波モバイル5G+AIデジタルインテリジェンスが中小企業の品質向上を支援」、C114コミュニケーションズ、c114.com.cn その結果、中国フロントラインワーカーテクノロジー市場のより均衡した需要プロファイルが生まれており、大口アカウントが依然として収益を支えながら、中小企業が新規ユーザー成長の主な源泉となっています。

アプリケーション別:アナリティクスが成をリードし、タスク実行が収益基盤を維持

労働力実行・タスク管理は2025年のアプリケーション収益の25.48%を占め、最大のユースケースとなり、中国フロントラインワーカーテクノロジー市場が依然として作業現場での業務管理に基づいていることを示しています。組立ライン・フルフィルメントセンター・フィールドチーム・大規模サービスネットワークは、タスクを割り当て・完了を追跡し・シフト全体でリアルタイムの可視性を維持できるツールを必要としています。これらの機能は購買者が日々の生産性に結びつけやすいため、より広範なプラットフォーム機能が向上しても実行が収益の基盤であり続ける理由を説明しています。スケジューリングとコミュニケーションツールは、ワーカーに情報を提供し・マネージャーを調整し・シフト変更をより速く可視化することで、この層を引き続き支援しています。多くの展開において、タスク管理は、十分な労働力データが収集された後に雇用主がアナリティクス・エンゲージメント・学習機能へと向かうエントリーポイントとなっています。

労働力アナリティクスとパフォーマンス管理は2031年にかけてCAGR 29.54%で成長する見込みであり、購買者が調整から意思決定の質へと注意を移すにつれて、最も速く成長するアプリケーション領域となっています。雇用主が出勤・タスク・スケジュールをデジタル化すると、そのデータを使用して離職リスク・労働コスト差異・パフォーマンスパターン・人員配置のギャップを検出できます。この変化は、労働力ソフトウェアがアクティビティを記録するかどうかだけでなく、マネージャーがより良い労働決定を下すのにどれだけ役立つかで評価されるようになっているため重要です。学習・知識支援も、雇用主がモバイルアクセスと短い研修ループを通じてフロントラインの能力向上を支援するより簡単な方法を求めるにつれて、より多くの注目を集めています。したがって、中国フロントラインワーカーテクノロジー市場はワークフローのデジタル化から労働インテリジェンスへと進化しており、アナリティクスがフロントラインの実行と高レベルのビジネス計画の間のリンクとなっています。

エンドユーザー産業別:製造業がシェアでリードし、医療が加速

産業製造は2025年収益の26.37%を占め、最大のエンドユーザーポジションを持ち、中国フロントラインワーカーテクノロジー市場の中心に工場業務を維持しています。広東省・江蘇省・浙江省・山東省の大規模工場は、複数の生産ラインにわたってシフトの複雑性・出勤管理・コンプライアンスロジック・生産性の可視性を処理できる労働力ツールを引き続き必要としています。製造業はまた、スケジューリング品質とワーカー調整がスループット・品質管理・ダウンタイム管理に直接影響するため、労働データをより広い産業デジタル化の取り組みと結びつける強いインセンティブを持っています。美的グループの荊州工場は2025年に38のビジネスシナリオにわたる14のAIエージェントを持つAIエージェント工場展開で世界記録認定を受け、先進的な工場が労働力ツールをより広いAI対応の業務モデルと組み合わせていることを示しました。[5]第一財経グローバルスタッフ、「中国家電大手の美的グループが世界初のAIエージェント工場認定を取得」、第一財経グローバル、yicaiglobal.com これにより製造業は現在の最も明確な収益の拠り所となりながら、スケジューリング・実行・労働アナリティクスの製品革新の最前線に留まっています。

医療・ライフサイエンスは2031年にかけてCAGR 29.08%で拡大する見込みであり、病院とコミュニティケアシステムがデジタル採用を増加させるにつれて、中国フロントラインワーカーテクノロジー市場で最も速く成長するエンドユーザーセグメントとなっています。この成長は、コミュニティ医療サービスセンター全体にAIを組み込む2026年6月の指令によって支援されており、ケアシステムにおける労働力調整・スケジューリング・業務支援ツールの重要性が高まりました。新華社もまた、中国が効率性とアクセシビリティを向上させるためにAI搭載のデジタル医療を推進していると報告しており、デジタル管理された臨床ワークフローとスタッフ展開へのより広い移行を支持しています。小売・Eコマース・輸送・物流・ホスピタリティは、高い従業員数・頻繁なシフト変更・強いコミュニケーションニーズを組み合わせているため、重要な需要プールであり続けています。建設と政府はより早期の採用者ですが、公共デジタル化の義務とより厳格な出勤システム要件により、次の拡張フェーズでも関連性を維持する可能性が高いです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

中国東部は、密集した製造クラスター・高度なデジタルインフラ・高い集中度の企業購買者を組み合わせており、中国フロントラインワーカーテクノロジー市場の最も成熟した部分であり続けています。上海・蘇州・杭州・南京を含む長江デルタは、多くの雇用主が大規模なフロントラインチームを持つ複数の施設を運営しているため、スケジューリング・出勤・コミュニケーション・アナリティクスプラットフォームの強固なインストールベースを提供しています。GaiaWorksは蘇州に本社を置き、ネスレ中国などのクライアントの労働力管理を支援しており、この地域がベンダー開発と大規模な企業展開を結びつけていることを示しています。中国東部はまた、産業団地でのモバイルファースト展開を支援するより強いクラウド対応性と優れた接続性の恩恵を受けています。この地域の医療デジタル化は、大規模な病院ネットワークが労働力効率要件とより広いデジタルトランスフォーメーション目標に対応するにつれて急速に進んでいます。

中国南部は、電子機器製造・輸出物流・小売活動・ホスピタリティがすべて大規模なデスクレス労働プールを生み出すため、中国フロントラインワーカーテクノロジー市場で最も速く動く地域需要センターの一つです。広東省と大湾区は、労働コストが多くの内陸地域よりも高いため労働力効率を重視しており、AIスケジューリングと改善されたシフト活用への投資対効果を鋭くしています。深圳はまた、そのハードウェアエコシステムがワーカー向け展開を強化できるハンドヘルド・ウェアラブル・エッジデバイスのより広い使用をサポートするため、接続デバイスの優位性を加えています。GaiaWorksは2026年に香港でWorkday ElevateとSAP HR Connectイベントを活用して大湾区のコンプライアンス機能を実証し、管轄をまたいだ労働の複雑性が特化したローカルソリューションへの需要を持続させていることを強調しました。したがって、この地域は強い商業需要と準拠した・モバイル・AI対応の労働力製品の実用的なテスト環境を組み合わせています。

中国北部と中西部は、公共部門の購買者・自動車クラスター・中小企業デジタル化プログラムが対象可能な基盤を拡大するにつれて、中国フロントラインワーカーテクノロジー市場の次の広い機会ゾーンを代表しています。北京と天津は、国家関連および政府隣接の購買者が国内の信創準拠プラットフォームを好む傾向があり、より強い政策整合性を持つローカルベンダーを支援するため重要です。重慶・成都・西安・その他の内陸センターも、製造・物流活動が沿岸を超えて広がり・デジタルトランスフォーメーションプログラムが中小企業への支援をもたらすにつれて関連性を高めています。新華社は2026年に中国がAI搭載の医療カバレッジと効率性を推進していると報告し、内陸のコミュニティ医療システムと公共サービスネットワーク全体でのテクノロジーの労働力採用を支援しています。これは、政策支援・国内調達の優先・より広い中小企業パイプラインが採用を国家的な足跡のより深くへと推進するにつれて、地域成長がもはや沿岸需要に限定されないことを意味します。

競合環境

中国フロントラインワーカーテクノロジー市場は上位では適度に集中しており、中堅市場では断片化しており、単一のプロバイダーがすべてのアプリケーション層または購買者セグメントを支配するのに十分なシェアを持っていないことを意味します。WorkForce Software・Humanforce・Deputy・Legion Technologies・Tulip Interfacesなどのグローバル企業は、特に多国籍の業務モデルや高度な製造ワークフローが関連する場合に、エンタープライズ向け展開で強力なポジションを維持しています。同時に、GaiaWorksやKingdeeなどの国内プレイヤーは、ローカル言語インターフェース・中国の労働規制とのより強い整合性・中国固有の給与計算およびERPシステムとのより容易な統合の恩恵を受けています。その組み合わせにより、ソフトウェア・サービス・展開モデル・エンドユーザー業種にわたって競争が活発に保たれています。また、購買者がベンダーを機能だけでなく、コンプライアンス適合性・クラウド対応性・実装負担・ローカルサポートの深さでも比較していることを意味します。

いくつかの戦略的パターンが中国フロントラインワーカーテクノロジー市場の競争を形成しています。ADPは2024年10月にWorkForce Softwareの買収を完了し、エンタープライズ労働力管理のポジションを強化し、購買者にHRとスケジューリングニーズのためのより広い単一ベンダーオプションを提供しました。Kingdeeの2025年度の結果は継続的なクラウドサブスクリプションの勢いを示し、より広い基幹ソフトウェアスタック内でAI HR機能を深化させ取り組みを支援しました。Honeywellは2025年10月に統合AIプロセッシング・5G・Wi-Fi 7を搭載したCT70ハンドヘルドコンピュータを発売し、デバイスイノベーションが物流と小売のユースケースで労働力ソフトウェアを補完し始めていることを示しました。これらの動きは、競争フィールドがスケジューリングソフトウェアだけに限定されなくなり、デバイス・AI・ワークフローツール・エンタープライズ統合を組み合わせたバンドルエコシステムを含むようになったため重要です。

最も強いホワイトスペースの機会は中小企業製造に現れており、多くの工場がまだスプレッドシートや手動シフト計画に依存しており、大規模な社内ITチームなしに地域の労働規制を処理できる十分な柔軟性を持つ低コストのツールを必要としています。この開口部は、シンプルな価格設定・迅速なセットアップ・地域の労働規制を処理するのに十分な柔軟性を提供できるベンダーに有利です。国内プラットフォームは、ローカルの業務言語・データホスティングルール・セクター固有のワークフローに合わせてAI機能を訓練または微調整できる場合に追加の優位性を持ちます。コンプライアンス認証は、購買者がアプリケーションパフォーマンスと並んでデータセキュリティの規律の証明を求める医療と公共部門の調達においても、より強い参入障壁となっています。全体として、地域の規制・産業の多様性・顧客の成熟度の違いが依然として複数のベンダーモデルが共存する余地を残しているため、中国フロントラインワーカーテクノロジー市場は急速に統合するよりも競争的であり続ける可能性が高いです。

中国フロントラインワーカーテクノロジー産業リーダー

SAP SE

Microsoft Corporation

Honeywell International Inc.

Zebra Technologies Corporation

Huawei Technologies Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年6月:HumanforceがAI搭載のスマートスケジューリングを発売。これは労働需要をリアルタイム予測に合わせる高度なロースタリングソリューションであり、ローター管理時間を最大70%削減し、労働コストを最大15%削減することに貢献します。

- 2026年5月:Axonifyがフロントラインワーカーの学習と戦略実行のギャップを埋めるために設計されたフロントライン支援プラットフォームへの重要なAI強化を発表し、同社の市場ポジションを学習管理ツールから統合フロントライン業務支援プラットフォームへと再定義しました。

- 2026年1月:Tulip Interfacesが三菱電機主導のシリーズD資金調達で1.2億米ドルを確保し、13億米ドルの評価額を達成しました。三菱電機との戦略的提携により、Tulipは日本およびアジア太平洋の製造顧客と流通チャネルへの直接アクセスを得て、産業フロントラインテクノロジーのフットプリントを拡大しています。

- 2026年1月:Legion Technologiesが予測・スケジューリング・勤怠管理・労働最適化をカバーする自律的な労働力意思決定自動化を含む90以上のAI労働力イノベーションを発売しました。Legionは2025年に216%の収益成長を報告し、現在35カ国で事業を展開しています。

中国フロントラインワーカーテクノロジー市場レポートの範囲

中国フロントラインワーカーテクノロジー市場レポートは、コンポーネント(ソフトウェアおよびサービス)、導入形態(クラウドベース、ハイブリッド、オンプレミス)、組織規模(大企業および中小企業)、アプリケーション(従業員コミュニケーション・エンゲージメントおよびその他)、エンドユーザー産業(小売・Eコマース、産業製造およびその他)別にセグメント化されています。市場予測は金額(米ドル)ベースで提供されます。

| ソフトウェア |

| サービス |

| クラウドベース |

| ハイブリッド |

| オンプレミス |

| 大企業 |

| 中小企業 |

| 従業員コミュニケーションとエンゲージメント |

| 労働力実行とタスク管理 |

| 労働力スケジューリングと調整 |

| 学習と知識支援 |

| 労働力アナリティクスとパフォーマンス管理 |

| 安全とコンプライアンス管理 |

| その他のアプリケーション |

| 小売とEコマース |

| 産業製造 |

| 医療とライフサイエンス |

| 輸送と物流 |

| ホスピタリティ |

| 建設 |

| 政府と公共行政 |

| その他の産業 |

| コンポーネント別 | ソフトウェア |

| サービス | |

| 導入形態別 | クラウドベース |

| ハイブリッド | |

| オンプレミス | |

| 組織規模別 | 大企業 |

| 中小企業 | |

| アプリケーション別 | 従業員コミュニケーションとエンゲージメント |

| 労働力実行とタスク管理 | |

| 労働力スケジューリングと調整 | |

| 学習と知識支援 | |

| 労働力アナリティクスとパフォーマンス管理 | |

| 安全とコンプライアンス管理 | |

| その他のアプリケーション | |

| エンドユーザー産業別 | 小売とEコマース |

| 産業製造 | |

| 医療とライフサイエンス | |

| 輸送と物流 | |

| ホスピタリティ | |

| 建設 | |

| 政府と公共行政 | |

| その他の産業 |

レポートで回答される主要な質問

中国フロントラインワーカーテクノロジー市場の現在および予測規模は?

中国フロントラインワーカーテクノロジー市場は2025年に11.6億米ドルと評価され、2026年には13.8億米ドルに達し、CAGR 24.85%で2031年までに41.9億米ドルに達すると予測されています。

中国フロントラインワーカーテクノロジーにおいてどの導入モデルが採用をリードしていますか?

クラウドベース導入は現在の需要と将来の成長の両方をリーしており、2025年の収益シェアは66.84%、2031年にかけての予測CAGRは28.26%です。

中国フロントラインワーカーテクノロジーにおいて最も速く成長しているアプリケーション領域はどれですか?

労働力アナリティクスとパフォーマンス管理は、雇用主が基本的なデジタル化から労働インテリジェンスへと移行するにつれて、2031年にかけてCAGR 29.54%という予測で最も速く成長するアプリケーションです。

中国フロントラインワーカーテクノロジーにおいて最も多くの収益を生み出しているエンドユーザーセクターはどれですか?

産業製造は2025年に収益の26.37%でリードし、スケジューリング・コンプライアンス・生産性の可視性ツールを必要とする複数ライン生産環境によって支援されています。

なぜ中小企業が中国フロントラインワーカーテクノロジー採用においてより重要になっているのですか?

中小企業はCAGR 27.94%で成長する見込みです。SaaS価格がより利用しやすくなり・実装がより簡単になり・地域のデジタル化プログラムが購買者基盤を拡大しているためです。

中国フロントラインワーカーテクノロジーにおけるベンダー環境はどの程度競争的ですか?

この分野は上位では適度に集中していますが全体的には断片化しており、国内プレイヤーがローカルコンプライアンスの強みを通じて地位を獲得する一方、グローバルベンダーはエンタープライズと製造展開において引き続き関連性を持っています。

最終更新日: