中国完成車物流市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

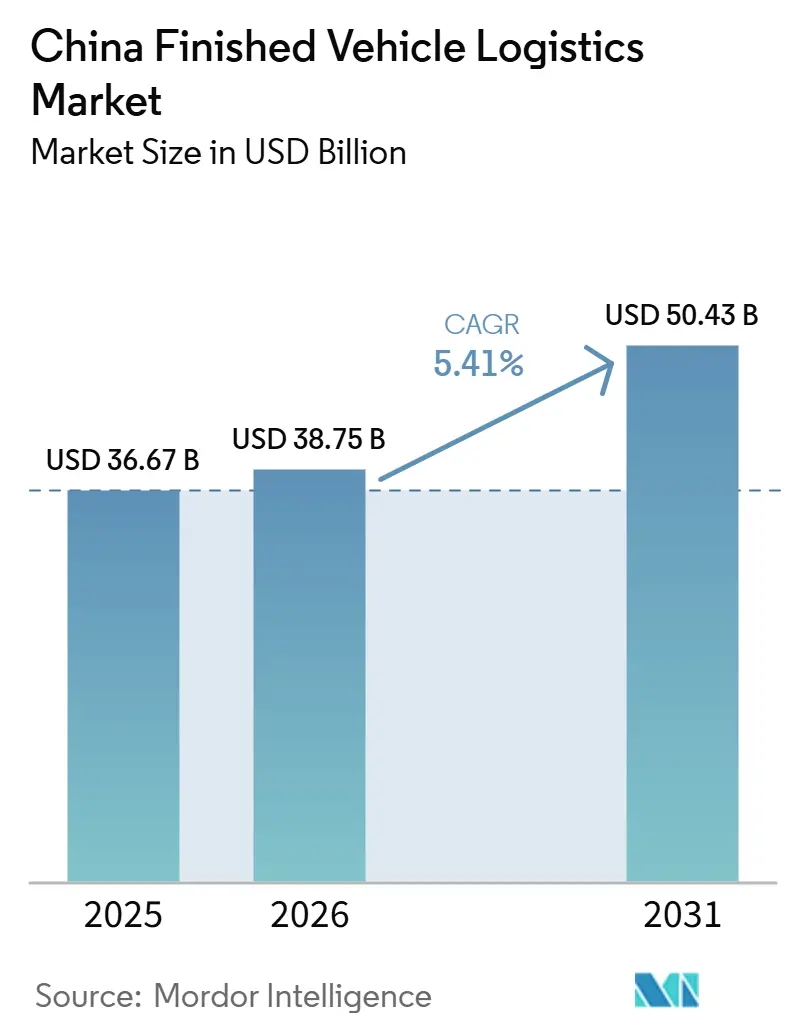

| 基準年の市場規模 (2025) | 36.67 十億米ドル |

| 市場規模 (2026) | 38.75 十億米ドル |

| 市場規模 (2031) | 50.43 十億米ドル |

| 成長率 (2026 - 2031) | 5.41% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国完成車物流市場分析

中国完成車物流市場規模は、2025年の367億 ミリオン 米ドルから2026年には38.75 ビリオン 米ドルへと拡大し、2026年から2031年にかけてCAGR 5.41%で成長して2031年には50.43 ビリオン 米ドルに達する見込みです。

中国完成車物流市場は、輸出フットプリントの拡大、新エネルギー車(NEV)に対するより高度なハンドリング要件、および1輸送あたりの付加価値サービス内容の着実な増加によって押し上げられています。鉄道・海上連携、よりスマートな港湾運営、および拡大する通関円滑化により、陸製造クラスターが輸出物流においてより競争力を持つようになり、かつて沿岸ハブのみに有利であった摩擦の一部が軽減されています。OEM系物流部門が輸送アクセスをより厳格に管理するようになる一方、国内専門業者は鉄道および専用道路輸送において強みを維持し、グローバルな3PL(サードパーティ物流)はコンプライアンス重視・技術主導型の契約に注力しているため、競争環境は変化しています。中国完成車物流市場では、純粋な幹線輸送活動から検査、バッテリーハンドリング、追跡、通関調整、ヤード管理へとマージンが移行しており、これによりプロバイダーが成長に向けてどのように自社を位置づけるかが変化しています。政策に支援された回廊開発と継続的なスマート港湾投資は、中国完成車物流市場に持続的な運営基盤を与えていますが、輸送業者のボトルネック、損傷責任、ルート再編リスクが引き続き実行面での重荷となっています。

レポートの主要ポイント

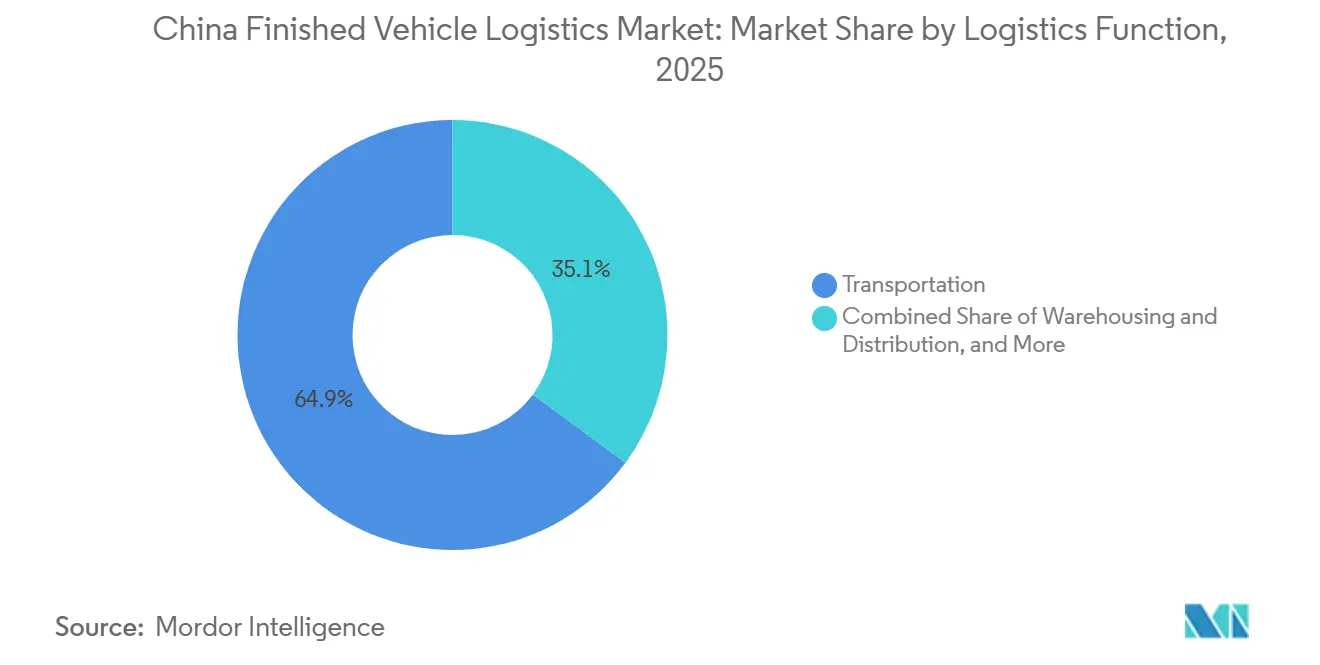

- 物流機能別では、輸送が2025年の中国完成車物流市場シェアの64.87%を占め、付加価値サービスおよびその他は2031年にかけてCAGR 7.16%で拡大する見込みです。

- 仕向地別では、国内物流が2025年の中国完成車物流市場規模の73.10%を占め、国際物流は2031年にかけてCAGR 6.76%で最も速い成長を記録する見込みです。

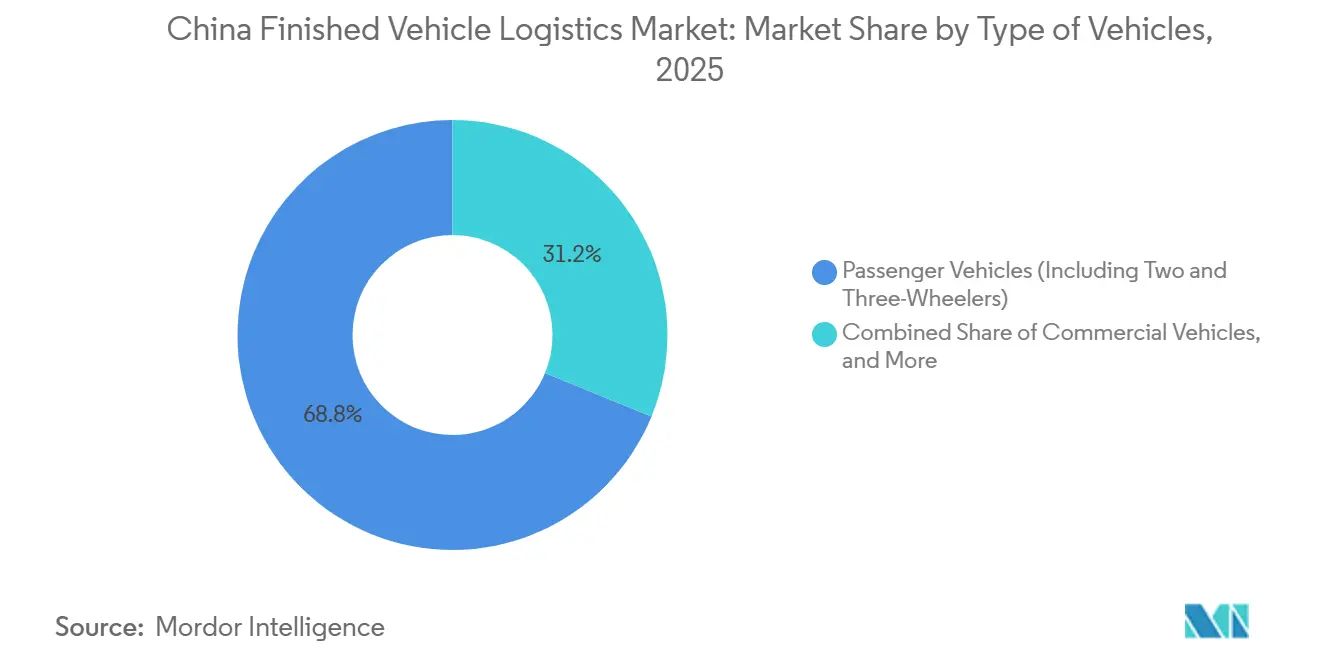

- 車両タイプ別では、二輪・三輪車を含む乗用車が2025年の中国完成車物流市場シェアの68.81%を占め、2031年にかけてCAGR 5.85%と最も高い予測成長率を記録しました。

- エンドユーザー産業別では、OEMが2025年の中国完成車物流市場シェアの61.36%を占め、ディーラーは2031年にかけてCAGR 6.54%で拡大する見込みです。

- 地域別では、中国東部が2025年の中国完成車物流市場規模の34.03%を占め、中国西南部は2031年にかけてCAGR 6.71%と最も速い成長が見込まれています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国完成車物流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| NEV輸出の増加と省間車両再配置 | +1.5% | 長江デルタおよび四川・重慶クラスターからの東海岸、南部、西南部、省間回廊 | 短期(2年以内) |

| 沿岸輸出回廊における港湾・鉄道・RoRo合 | +1.0% | 寧波・舟山および南通を含む東部、広州南沙および深圳小漠を含む南部、欽州および北部湾を含む西南部 | 中期(2〜4年) |

| 損傷低減とリアルタイム車両可視性に対するOEM需要 | +0.8% | 全国規模、東部・南部の輸出ハブおよび国際ターミナルでより強い関連性 | 中期(2〜4年) |

| ディーラーネットワーク統合とディーラー直送配送の最適化 | +0.6% | 全国規模、東部・南部の小売クラスターへの集中が高く、中部・西南部中国への波及あり | 短期(2年以内) |

| デジタルヤード管理、ゲート自動化、ETAコントロールタワーの拡大 | +0.7% | 東部(特に長江デルタハブ)および南部(特に広州・深圳ターミナル) | 中期(2〜4年) |

| 複合輸送貨物および物流ネットワーク高度化に対する政策支援 | +0.9% | 全国規模、西南部・西北部の回廊ノードでの採用が速い | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

NEV輸出の増加と省間車両再配置

中国完成車物流市場は、NEV輸出活動の増加と、内陸生産拠点から国内外の仕向地への完成車再配置の必要性によって、ますます形成されています。これにより、ネットワークは主に配送主導型のシステムから、工場クラスター、ステージングヤード、港湾、ディーラー拠点間でより頻繁な長距離バランシング移動を管理しなければならないシステムへと変化しています。生産が限られた主要製造ゾーンに集中している一方、需要が内陸省や海外市場に広がっているため、運営上の課題はより大きくなっています。このパターンにより、複数の回廊にわたる車両ハンドリングの複雑性、計画要件、および専門資産の展開の必要性が高まっています。その結果、輸送生産性が向上した場合でも、中国完成車物流市場では1輸送単位あたりの物流価値が高まっています[1]「中国、中古車輸出規制を強化。」公安部および税関総署、cceeccic.org。

沿岸輸出回廊における港湾・鉄道・RoRo統合

中国完成車物流市場における最も重要なインフラシフトは、輸出回廊全体での鉄道、港湾、RoRo能力のより深い統合です。2025年4月、中国は北部湾港からジェベル・アリへの初のRoRoルートを開設し、従来のルートと比較して輸送時間を4〜10日短縮し、新国際陸海貿易回廊内での物流効率を10%〜15%改善しました。2026年1月には、重慶製NEVを積載した鉄道・海上複合輸送貨物列車が南沙港に向けて出発し、中東向けの船舶に接続しました。これにより、内陸工場が少ないブレークポイントで定期輸出チェーンに接続できることが示されました。また、新華社は2025年6月に、中国・欧州間の貨物列車が約12日間で完成車を輸送し、物流コストは1台あたり約2,000 米ドルであり、道路輸送の25〜30日・1台あたり約2,500 米ドルと比較して優位性があると報告しており、優先度の高い輸送や内陸輸出バッチの有効性を強化しています。これらの複合輸送リンクが試験的な回廊から、より広い内陸・沿岸ノードにわたる反復可能な運営モデルへと移行するにつれて、中国完成車物流市場は恩恵を受けるでしょう。

損傷低減とリアルタイム車両可視性に対するOEM需要

OEMは損傷防止、位置精度、状態監視をより重視しており、これにより中国完成車物流市場全体でサービスへの期待が高まっています。バッテリー安全性、充電状態管理、トレーサビリティ要件が従来の車両輸送よりも多くの運チェックを追加するため、NEVにとってこの問題はより重要です[2]「中国の新EV電池安全基準、2026年7月施行予定。」gov.cn。プロバイダーは、ジオフェンシング、リアルタイムETA可視性、自動例外ログ記録、より優れたヤードシーケンシングを通じて、より厳格なサービスレベルコミットメントをサポートするよう求められています。深圳小漠国際物流港は、IoTベースのプラットフォームを使用して車両を配車し、バースと駐車場所をマッチングしており、積載時間とハンドリングリスクを削減するためのより自動化されたモデルを示しています。これにより、中国完成車物流市場は、単純な輸送量ではなく、実証された管理とコンプライアンスを評価する契約へと向かっています。

複合輸送貨物および物流ネットワーク高度化に対する政策支援

政府支援のインフラ計画は、中国完成車物流市場の重要な成長基盤であり続けています。新華社は2026年1月に、重慶が鉄道・海上複合輸送を利用してNEVを南沙経由で中東向けに輸送していると報告しており、公共回廊開発がすでに政策目標にとどまらず、実際の輸出フローに転換されていることを示しています。また、新華社は2025年12月に、重慶が回廊建設、通関支援、グローバル市場へのアクセス改善を通じて内陸NEV輸出ハブとしての役割を強化していると報告しました。これらの動きは、工場出荷から輸出積載までの時間損失を削減し、内陸工場からの車両輸送の経済性を改善するため重要です。長期的には、この支援により中国完成車物流市場の地理的バランスが維持され、内陸生産センターが以前のサイクルよりも輸出物流において大きな役割を果たすようになるでしょう。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 輸出ピーク期における専用カーキャリア能力のボトルネック | -0.7% | 上海・寧波舟山を含む東海岸輸出港、広州南沙を含む中国南部、天津を含む中国北部 | 短期(2年以内) |

| 短距離輸送およびヤード間移動における車両損傷リスクの高さ | -0.5% | 全国規模、東部・南部の処理コンパウンドでより大きな圧力 | 中期(2〜4年) |

| 国内道路輸送における通行料、燃料、空車回送コストの圧力 | -0.4% | 全国規模、南北省間幹線ルートおよび専用往復カーキャリアレーンでより強い圧力 | 短期(2年以内) |

| 地域別運営基準の断片化と積載インフラのギャップ | -0.4% | 西北部、東北部、中部中国、特に標準化された自動車バースが限られた低層物流ゾーン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

輸出ピーク期における専用カーキャリア能力のボトルネック

中国完成車物流市場は、2025年・2026年の船舶増強の波の後でも、輸出ピーク期における能力圧力に直面し続けています。問題は船隊規模だけではなく、バースアクセス、スケジュールの信頼性、ターミナルの準備状況も、どれだけの車両量が時間通りに輸送できるかを決定します。これは、特に大型船舶が特定のバース深度とハンドリングサポートを必要とする場合、二次輸出港が最も混雑した沿岸ゲートウェイからのオーバーフローを常に吸収できるわけではないことを意味します。実際には、これにより輸出能力がオペレーター間で不均等なままとなり、規模の小さい、または統合度の低い荷主が四半期末の圧力にさらされやすくなります。したがって、中国完成車物流市場は、輸出成長が港湾・海運インフラの準備状況を上回るたびに、実行上のボトルネックに対して脆弱なままです。

短距離輸送およびヤード間移動における車両損傷リスクの高さ

損傷リスクは、特に工場ゲート、コンパウンド、処理センター、港湾間の短距離輸送において、中国完成車物流市場における重要な抑制要因であり続けています。NEV輸送はバッテリー関連インシデント、積載問題、状態監視の失敗が従来の車両よりも大きな財務的・コンプライアンス上の影響をもたらす可能性があるため、そのリスクを高めます。スマート倉庫保管と自動保管システムはハンドリングリスクを低減し、1台あたりのコストを削減できますが、採用はより強力な資本予算を持つ大手メーカーに集中しています。その結果、より設備の整ったプロバイダーが低い損傷率を記録し、より強力な監査証跡をサポートできる一方、小規模オペレーターはそれらの基準に追いつくのに苦労するという二速の運営環境が生まれています。長期的には、これにより中国完成車物流市場はより標準化された技術主導のハンドリングモデルへと移行し続けるでしょう[3]「完成車物流。」OdetteおよびECG、odette.org 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

物流機能別:輸送の優位性と付加価値サービスの急増の共存

輸送は2025年の中国完成車物流市場シェアの64.87%を占め、最大の機能セグメントとなりました。一方、付加価値サービスおよびその他は2031年にかけてCAGR 7.16%で成長する見込みです。この組み合わせは、利益プールが輸送レッグを中心に構築されたサービスへとシフトし始めている中でも、物理的な移動が依然として市場を支えていることを示しています。道路輸送は、国内ディーラー補充および短距離の都市間・省内輸送の中核モードであり続けています。海上・内陸水路輸送は、大量輸出バッチおよび内陸河川製造ゾーンと深海ターミナルを結ぶために引き続き重要です。

中国完成車物流市場は、検査、損傷証明、バッテリーハンドリング、ETA可視性、通関調整を単一のサービス提供にまとめられるプロバイダーを徐々に評価するようになっています。鉄道はまだ小さなシェアを占めていますが、純粋な柔軟性よりもコストと時間の規律が重要な長距離内陸ルートでより関連性が高まっています。倉庫保管・配送も役割が変化しており、OEMは受動的な車両保管よりも迅速な処理とより優れたステージングを求めるようになっています。このシフトにより、コンパウンド、納車前検査、港湾側シーケンシング、デジタルヤードフローが、単純な輸送量だけよりも機能的差別化においてより中心的な役割を果たすようになっています[4]「完成車物流。」AIAG、aiag.org/expertise-areas/supply-chain-management/finished-vehicle-logistics。

仕向地別:急速に成熟する輸出インフラを覆い隠す国内優位性

国内物流は2025年の中国完成車物流市場規模の73.10%を占め、国際物流は2031年にかけてCAGR 6.76%で成長する見込みです。これにより国内活動が市場の基盤であり続けますが、輸出志向の物流がより速いペースで比重を増していることも示しています。中国が沿岸・内陸小売市場にわたる広大な国内流通ネットワークを依然として支えているため、国内セグメントは引き続き大きな規模を維持しています。しかし、国際セグメントは、アウトバウンドの複雑性を管理できるオペレーターにとって、ニッチな輸出機能を超えて中核的な成長エンジンへと移行しています。

輸出物流は、回廊の高度化、港湾統合の進展、内陸生産クラスターに対する鉄道・海上ハンドオフの広範な受け入れから恩恵を受けています。輸入・インバウンドフローは、コンパウンド稼働率を支援し、一部の沿岸ターミナルでの方向性の不均衡を軽減するため、依然として重要です。あまり目立たない影響として、専用ローリングストックやキャリア能力が高付加価値の海外ルートに引き寄せられると、輸出展開の強化が国内設備の可用性を逼迫させる可能性があります。アウトバウンドと帰路フローをより効率的に管理するプロバイダーは、中国完成車物流市場全体で資産稼働率と価格規律を守るためにより有利な立場に立てるでしょう。

車両タイプ別:乗用車NEVの成長がハンドリング基準を再形成

二輪・三輪車を含む乗用車は2025年の中国完成車物流市場規模の68.81%を占め、同セグメントは2031年にかけてCAGR 5.85%で拡大する見込みです。これにより乗用車は市場において規模・成長の両面でリーディングポジションを獲得しました。乗用車の生産量が多く、NEV輸送の増加により1台あたりのサービス内容が増加しているため、このカテゴリーは引き続き優位を保っています。より多くの文書化、バッテリー監視、状態管理が、このセグメントを扱うプロバイダーの運営水準を引き上げています。

商用車は、乗用車とは異なる輸出パターン、顧客スケジュール、輸送プロファイルをサポートするため、戦略的に重要であり続けています。オフハイウェイ車両も、特に混合船積みとインフラ連動型輸出需要がより広範な貨物の組み合わせをサポートする場合に貢献しています。乗用車に関連する中国完成車物流市場シェアは、このセグメントが中国の大規模OEM生産と輸出推進に最も密接に連動しているため、高い水準を維持する可能性が高いです。同時に、EV特有のハンドリング能力を構築するオペレーターは、より広い中国完成車物流産業内でプレミアムアカウントへのより明確なルートを持つことになるでしょう。

エンドユーザー産業別:ディーラーモデルの混乱によって圧力を受けるOEM中心性

OEMは2025年の中国完成車物流市場シェアの61.36%を占め、ディーラーは2031年にかけてCAGR 6.54%と最も速い成長を記録する見込みです。これは市場が依然としてOEMの契約力を中心に展開していることを意味しますが、ディーラー側の需要がサービス設計と注文実行においてより重要になっていることも示しています。大手OEMは輸送量とルート集中を管理しているため、価格設定、サービスレベルへの期待、ネットワーク構成を引き続き形成しています。それでも、弱いチャネルが撤退し、強力なグループがより厳格な配送パフォーマンスを求めるにつれて、ディーラー需要はより構造化され、品質に敏感になっています。

実際の結果として、プロバイダーは岸壁直接配送、より優れた在庫可視性、より狭い配送ウィンドウへの要求に直面しています。従来の4Sディーラーフローは、より新しい配送エンドポイントとより柔軟な小売アレンジメントと並存しており、チェーンの最終段階でのルーティングの複雑性が増しています。フリート購入者、レンタル会社、公共部門ユーザーも、集中型大量配送が国内専門業者に安定した稼働率を提供できるため、引き続き関連性があります。したがって、中国完成車物流産業は、OEM管理が強力なままである一方、下流のサービス需要が以前よりも直接的に収益品質に影響を与える、より混合したエンドユーザー基盤へと移行しています。

地域分析

中国東部は2025年の収益の34.03%を占め、中国完成車物流市場内で最大の地域貢献者となりました。その強みは長江デルタに由来しており、密集した自動車生産、強力な道路・鉄道リンク、主要港湾が国内最深の完成車ハンドリング基盤を形成しています。この地域は工場、コンパウンド、ターミナルの近接配置から恩恵を受けており、輸送の摩擦を低減し、滞留時間のより優れた管理をサポートしています。中国東部はまた、OEM輸出業務が国内再配送と海外積載の両方をサポートできる比較的成熟した物流基盤に集中しているため、優位を保っています。これにより、他の地域が回廊の深度を改善する中でも、中国完成車物流市場は東部に強力な運営コアを持っています。

中国南部は、広東省からの大量NEVフローをサポートし、アウトバウンド車両輸送に既に対応した港湾インフラを持つため、主要な輸出ゲートウェイであり続けています。深圳小漠のIoTベースの車両配車とバースマッチングの活用は、中国南部がハンドリング精度を高め、積載サイクルを短縮しようとしていることを示しています。中国北部も、製造基盤と確立された港湾システムが輸出・国内再配送活動と結びついているため、引き続き重要です。東部、南部、北部中国は合わせて中国完成車物流市場の主要な沿岸構造を形成しており、各地域がOEM集中度、ターミナルの深度、ルートリーチの異なるバランスを担っています。大量のアウトバウンドフローの大部分が依然として沿岸積載効率に依存しているため、これらの地域の合計的な役割は中心的であり続けるでしょう。

中国西南部は2031年にかけてCAGR 6.71%で成長する見込みであり、中国完成車物流市場において最も速く拡大する地域となっています。重慶の車両輸出額は2025年の最初の10ヶ月間に402.2 ビリオン 人民元(57.0 ビリオン 米ドル)に達し、内陸クラスターがすでに輸出規模を拡大していることを示しました。この地域の台頭は鉄道・海上複合輸送開発と密接に関連しており、新華社は2026年1月に重慶製NEVが鉄道で南沙に輸送され、その後船舶で中東に向かったと報告しています。中部中国、東北中国、西北中国はまだ小さなシェアを占めていますが、それぞれが内陸配送、鉄道ゲートウェイアクセス、国境志向の輸出回廊を通じて戦略的な役割を担っています。これらの内陸・国境地域の中国完成車物流市場シェアは現在低いですが、西部・中部の輸出フローが拡大し続けるにつれて、その回廊機能が長期的な関連性を与えています。

競争環境

中国完成車物流市場は中程度に統合されており、競争はOEM系物流部門、国内道路・鉄道専門業者、国際3PLによって形成されています。OEM系プレイヤーは、親会社メーカーとより密接に船隊計画、輸送タイミング、車両可用性を調整できるため、専用輸出サポートにおいて優位性を持っています。これにより、特に輸出アクセスと船舶調整が価格だけよりも重要になっているルートでは、独立系オペレーターにとって競争環境がより厳しくなっています。国内専門業者は、これらのセグメントが密集した運営ネットワークと地域実行規律に依存しているため、省間道路輸送と鉄道連動型車両輸送において防御可能なポジションを維持しています。その結果、中国完成車物流市場は一つのモデルに支配されているのではなく、異なる回廊タイプで重要な複数の重複する能力によって形成されています。

もう一つの明確なシフトは、国際プロバイダーがもはや輸送規模だけで競争していないことです。彼らは工場連動型物流、アフターマーケット管理、コンプライアンス管理、技術主導の可視性にますます注力しています。DSVは2025年4月にSchenkerの買収を完了し、はるかに大きな輸送・物流プラットフォームを創出し、複雑な自動車アカウントにサービスを提供する能力を強化しました。DHL は2026年2月にNIOの欧州完成車アフターマーケット物流パートナーとして選定され、オランダのホルタムにあるDHLオートモーティブキャンパスを通じて、DHL サプライチェーン、グローバルフォワーディング、DHL フレートを組み合わせた統合自動車キャンパスモデルで、NIOのプレミアムモデルとFireflyブランドの保管、配送、通関をヨーロッパ北西部全体で管理しています。Kuehne+Nagel も長安汽車の欧州展開を支援する協定に署名しており、国境を越えた車両プログラムが孤立した輸送タスクではなく統合物流サポートにますます依存していることを反映しています。

中国完成車物流市場は、純粋な完成車幹線輸送の外側に位置するが競争力に影響を与える戦略的動きによっても影響を受けています。Nippon Express Holdingsは2025年後半にSITCとのパートナーシップで「NXブランドコンテナ」を立ち上げ、2026年初頭にその動きを発表しました。これは、プロバイダーが自動車および関連貨物フローをサポートできるより広い地域物流ツールを構築していることを示しています。OEM系オペレーターは輸出実行のより厳格な管理を構築し続け、グローバルな3PLはコンプライアンス、デジタルオーケストレーション、アフターマーケットサポートが最も重要な場所での受注を目指しています。これは、中国完成車物流市場が規模が依然とて重要である一方、契約品質が可視性、専門化、回廊統合にますます依存する構造へと移行し続ける可能性が高いことを意味します。

中国完成車物流産業のリーダー企業

Changjiu Logistics Co., Ltd.

China Railway Special Cargo Logistics Co., Ltd.

Sinotrans Limited

COSCO Shipping Logistics Co., Ltd.

SAIC Motor Transportation and Logistics Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年3月:Foton MotorとCOSCO Shippingは3月26日、合弁会社「広州源福汽車サプライチェーン」を設立しました。このイベントはLNG二元燃料PCTCの引き渡しと、南米向けFotonピックアップトラック600台の輸出と同時に行われました。この合弁会社はFotonに管理可能な海上サプライチェーンを創出するだけでなく、専用海上輸送能力を検討している他の中国OEMのモデルとなります。

- 2026年3月:DSVとNIOは合肥での式典で包括的な物流パートナーシップを締結しました。このコラボレーションはNIOの先進製造施設を中心としており、中国および世界規模でスマートEV産業の物流セグメントをリードするというDSVの野望における重要な動きとなっています。

- 2026年2月:NIOがDHLを欧州完成車アフターマーケット物流パートナーとして選定。オランダのホルタムにあるDHLオートモーティブキャンパスを拠点として、DHLはDHL サプライチェーン、グローバルフォワーディング、DHL フレートを組み合わせた統合自動車キャンパスモデルで、ヨーロッパ北西部全体でNIOのプレミアムモデルとFireflyブランドの保管、配送、通関を管理しています。

- 2026年2月:Nippon Express HoldingsがSITC International Holdingsとのパートナーシップで「NXブランドコンテナ」を立ち上げました。この取り組みにより、アジアの海上航路におけるNX中国のブランドコンテナ提供が拡大し、自動車および一般貨物フローをサポートしています。

中国完成車物流市場レポートの調査範囲

| 輸送 | 道路 |

| 航空 | |

| 海上・内陸水路 | |

| 鉄道 | |

| 倉庫保管・配送 | |

| 付加価値サービスおよびその他 |

| 国内 | |

| 国際 | 輸入インバウンド |

| 輸出・アウトバウンド |

| 乗用車(二輪・三輪車を含む) |

| 商用車 |

| オフハイウェイ車両 |

| OEM |

| ディーラー |

| その他(レンタル会社、フリートリース会社、政府・防衛フリートなど) |

| 北部 |

| 東北部 |

| 東部 |

| 中部 |

| 南部 |

| 西南部 |

| 西北部 |

| 物流機能別 | 輸送 | 道路 |

| 航空 | ||

| 海上・内陸水路 | ||

| 鉄道 | ||

| 倉庫保管・配送 | ||

| 付加価値サービスおよびその他 | ||

| 仕向地別 | 国内 | |

| 国際 | 輸入インバウンド | |

| 輸出・アウトバウンド | ||

| 車両タイプ別 | 乗用車(二輪・三輪車を含む) | |

| 商用車 | ||

| オフハイウェイ車両 | ||

| エンドユーザー産業別 | OEM | |

| ディーラー | ||

| その他(レンタル会社、フリートリース会社、政府・防衛フリートなど) | ||

| 地域別 | 北部 | |

| 東北部 | ||

| 東部 | ||

| 中部 | ||

| 南部 | ||

| 西南部 | ||

| 西北部 | ||

レポートで回答される主要な質問

2031年における中国の完成車物流の見通しは?

中国完成車物流市場は、2026年の38.75 ビリオン 米ドルからCAGR 5.41%で成長し、2031年までに50.43 ビリオン 米ドルに達する見込みです。

物流機能別でリードするセグメントはどれですか?

輸送は2025年に収益シェア64.87%で最大のセグメントであり、付加価値サービスおよびその他は2031年にかけてCAGR 7.16%で最も速く成長する見込みです。

国内物流と国際物流のどちらが速く成長していますか?

国内物流は2025年に収益シェア73.10%でより大きな規模を維持していますが、国際物流は2031年にかけてCAGR 6.76%と予測されており、より速く成長しています。

最も需要を牽引する車両カテゴリーはどれですか?

二輪・三輪車を含む乗用車は2025年に収益シェア68.81%でリードし、2031年にかけてCAGR 5.85%と最も高い予測成長率を記録しました。

このビジネスにおいて中国のどの地域が最も強いですか?

中国東部は密集した生産基盤と港湾ネットワークにより2025年に収益シェア34.03%でリードし、中国西南部はCAGR 6.71%で最も速く成長している地域です。

物流プロバイダー間の競争はどのように変化していますか?

競争は基本的な輸送だけから離れ、可視性、コンプライアンス、ヤード管理、通関調整、アフターマーケットサポートなどの統合サービスへと移行しています。

最終更新日: