中国飼料用アミノ酸市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

| 市場規模 (2025) | 0.84 十億米ドル |

| 市場規模 (2030) | 1.07 十億米ドル |

| 成長率 (2025 - 2030) | 5.00% CAGR |

| 市場集中度 | 中 |

主要プレーヤー*免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国飼料用アミノ酸市場分析

中国飼料用アミノ酸市場規模は2025年にUSD 8億4,000万に達し、予測期間中に年平均成長率(CAGR)5.0%を反映して2030年までにUSD 10億7,000万に増加する見込みです。現在の生産能力は年間489万メトリックトンを超えており、中国は飼料用アミノ酸における世界最大の供給拠点となっています。精密栄養プログラム、抗生物質不使用義務、および大豆粕削減政策が相まって、結晶性アミノ酸への需要を高めています。輸出主導の過剰生産能力が国内価格を競争力のある水準に維持する一方、環境コンプライアンスコストは中小規模生産者への圧力を強めています。統合型畜産グループは液体供給システムの先駆的導入を進め、製品差別化を強化しながら、中国飼料用アミノ酸市場全体でアミノ酸バランス調整技術の普及を後押ししています。

レポートの主要な知見

- サブ添加剤別では、リジンが2024年に42.2%の収益シェアで中国飼料用アミノ酸市場をリードしました。トリプトファンは2030年までに最も高い5.0%のCAGRを記録する見込みです。

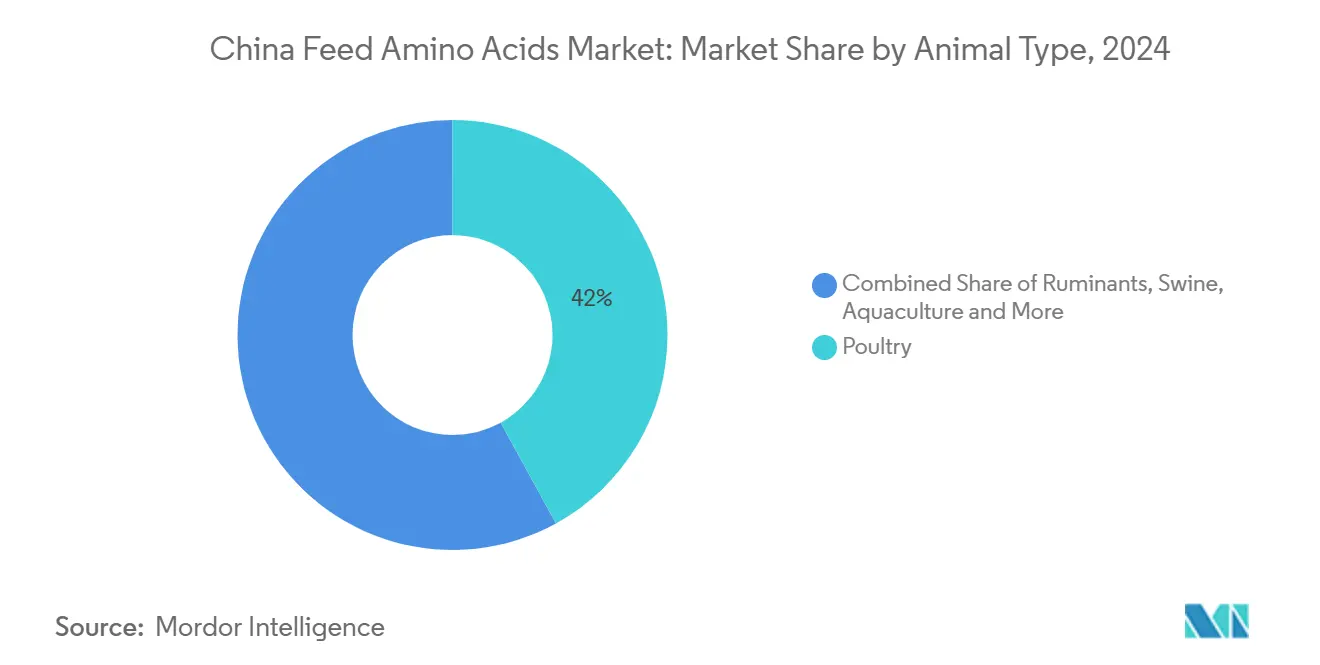

- 動物別では、家禽が2024年に中国飼料用アミノ酸市場の51.2%のシェアを占め、水産養殖は同期間に5.6%のCAGRを達成する軌道にあります。

中国飼料用アミノ酸市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 食肉消費の増加と畜産業の拡大 | +1.2% | 山東省、河南省、四川省 | 中期(2〜4年) |

| 抗生物質不使用飼料規制 | +0.9% | 全国規模、大手インテグレーターが先行 | 短期(2年以内) |

| 大規模統合型畜産農場の成長 | +0.8% | 全国規模、沿岸省が先行 | 長期(4年以上) |

| 大豆粕削減が結晶性アミノ酸使用量を押し上げ | +1.1% | 全国の主要飼料産地 | 中期(2〜4年) |

| 昆虫タンパク質の採用がアミノ酸バランス調整を変容 | +0.3% | 広東省、江蘇省のパイロット地域 | 長期(4年以上) |

| 輸出主導の規模拡大が国内アミノ酸価格を引き下げ | +0.7% | 山東省、吉林省、内モンゴル自治区 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

食肉消費の増加と畜産業の拡大

都市化と可処分所得の増加が豚肉および家禽肉への持続的な需要を牽引し、2024年の一人当たり食肉摂取量は61.8 kgに上昇しました。統合型事業者は精密アミノ酸プログラムを拡大させることで対応し、飼料転換率を最大4%削減しながら窒素排泄量を低下させました[1]出典:中国国家統計局、「中国食肉消費2024年」、stats.gov.cn 。高付加価値のクリーンラベルおよびオーガニック食肉は、抗生物質促進剤の除去を補いと枝肉収量を維持するために、バランスの取れた結晶性プロファイルに依存しています。山東省および河南省の需要集積地は配送ルートを短縮させ、地域の飼料工場への供給信頼性を強化する当日配達を可能にしています。人口高齢化に伴い、タンパク質消費は減少するのではなく高水準で安定すると予測されており、中国飼料用アミノ酸市場に対して持続的な数量基盤が確保されています。

抗生物質不使用飼料規制

2024年末までに完全施行された抗生物質成長促進剤の全国禁止により、すべての商業飼料工場は短期間内に配合飼料を改訂することを余儀なくされました[2]出典:農業農村部、「飼料産業統計速報2024年」、marachina.gov.cn。結晶性リジン、スレオニン、特にトリプトファンが粗タンパク質の代替として腸内細菌叢を安定させ、試験群における離乳後下痢症例を最大18%削減しました。先行採用のインテグレーターはサブグラム精度で供給できる液体アミノ酸システムを活用し、配合誤差と目減り損失を削減しました。継続的な残留物検査が需要規律を維持しており、不適合バッチはリコールおよびライセンス停止のリスクにさらされています。各省の飼料業界団体が主催する継続的な技術セミナーにより、中規模生産者でも低抗生物質配合技術を習得できるようになり、アミノ酸サプライヤーにとっての対象市場が拡大しています。

大規模統合型畜産農場の成長

環境税改革により新規畜舎の最小効率規模が引き上げられた後、業界統合が加速しました。リアルタイムセンサーフィードを備えた最新複合施設は従来型農場と比べて飼料転換率が15〜20%優れており、栄養パートナーと性能データを共有して日々のアミノ酸マトリクスを精緻化しています。多くの事業者はバルク液体リジンおよびスレオニンタンクに切り替え、袋詰め粉末品と比べて労働コストを30%削減しながら粉塵排出を最小化しています[3]出典:国家発展改革委員会、「とうもろこし価格モニタリングレポート2024年12月」、ndrc.gov.cn 。こうしたパートナーシップはサプライヤーを新施設の設計段階から参画させ、供給量を確定する複数年にわたる供給契約を締結しています。小規模の契約農家は徐々に統合型経営に吸収されるか、インテグレーターの飼料体制に従う衛星ユニットへと転換され、購買力の集中がさらに進んでいます。

大豆粕削減が結晶性アミノ酸使用量を押し上げ

2025年までに大豆粕の配合率を13%未満に抑えるという目標は、輸入大豆への依存を抑制するための食料安全保障目的から生じています。飼料試験では、リジンを0.1%、スレオニンを0.05%追加補充することで、飼料中粗タンパク質を1.5パーセントポイント削減しながら体重増加を維持できることが示されました。肥育農場における窒素排出量は10〜12%減少し、より厳格な糞尿管理規制への対応が可能となりました。中央政府は70の飼料工場にまたがるパイロット実証に助成金を拠出し、アミノ酸バランス調整を自動化する配合ソフトウェアのアップグレード費用を補助しています。2025年の期限を遵守することは、予測期間中における結晶性製品の段階的な数量増加をほぼ確実に保証します。

阻害要因の影響分析*

| 阻害要因 | (~)CAGRへの影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| とうもろこしと砂糖の価格変動がコストを押し上げ | -0.8% | 全国の生産拠点 | 短期(2年以内) |

| サプライヤーの寡占による価格乱高下 | -0.6% | 国内価格へのグローバルな連鎖 | 中期(2〜4年) |

| より厳格な排水・揮発性有機化合物(VOC)規制がコンプライアンスコストを引き上げ | -0.4% | 産業クラスター、エコゾーン | 長期(4年以上) |

| 代替タンパク質へのシフトが畜産飼料需要を抑制 | -0.2% | 第1・第2層都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

とうもろこしと砂糖の価格変動がコストを押し上げ

とうもろこしは2024年12月に平均1メトリックトンあたり人民元2,059元(USD 308.9)となり、季節的な高値と安値の間で14%の変動を示しました。砂糖および糖蜜もブラジルにおける天候起因の不足がグローバル供給を圧迫する中で同様のパターンをたどりました。基質は発酵費用の最大70%を占めるため、50元の価格上昇ごとに中規模工場の粗利益率はほぼ1.2パーセントポイント低下します。長期供給契約はショックの一部を緩和しますが、価格が下落した際の上昇余地を制限します。先物ヘッジの活用が進んでいるものの、多くの工場では流動性が依然として低く、コスト変動は持続的な逆風となっています。

サプライヤーの寡占による価格乱高下

Evonik、Adisseo、Novusの3大グローバル企業が世界のメチオニン生産能力の約60%を支配しています。これらの企業による2025年1月の同調的な値上げにより、中国への入着コストが5〜7%上昇し、飼料工場が購入を延期する下流での配給が引き起こされました。バリンのようなマイナーアミノ酸では国内寡占が存在し、上位生産者は利益率を維持するために産出量を抑制することができます。突然の工場定期修理や港湾混雑がさらなる不確実性をもたらし、飼料配合業者は運転資本への負荷があるにもかかわらず安全在庫を拡大しています。新規参入者またはプロセス革新によって集中度が薄まるまで、需要者は繰り返す価格変動に対処し続けることになります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サブ添加剤別:リジンの支配的地位にトリプトファンが挑戦

リジンは国内生産能力が200万メトリックトンを超えることに支えられ、2024年に中国飼料用アミノ酸市場シェアの42.2%を確保しました。大量生産による価格優位性がとうもろこし・大豆飼料全般にわたる広範な使用を促進しています。リジンにおける中国飼料用アミノ酸市場規模は、継続的なタンパク質削減戦略を背景に着実に拡大する見込みです。

トリプトファンは、抗生物質不使用システムにおけるストレス緩和に対するセロトニン経路の効果を背景として、2030年までに堅調な5.0%のCAGRを示しました。発酵収率の向上および主要酵素開発企業からの技術移転によるユニットコストの低下が採用を強化しています。メチオニンは輸入依存による供給制約が続いていますが、近く予定されている国内プロジェクトが供給改善を目指しています。スレオニンおよびバリン生産における発酵技術の突破口が国内企業のリーダーシップ拡大を可能にし、中国飼料用アミノ酸市場内の成分多様性をさらに安定させています。

リジンとスレオニンの相乗的な配合が、上昇する穀物価格を相殺するタンパク質効率の改善を支えています。免疫調節特性を持つ新興特殊アミノ酸が注目を集めていますが、現在の数量はまだ小規模です。既存の添加剤に対する規制合理化により市場参入が早まる一方、新規分子は厳格な評価に直面しており、中国飼料用アミノ酸市場全体での品質保証が維持されています。

動物別:家禽のリーダーシップと水産養殖の加速

家禽は2024年に51.2%のシェアで消費量を支配しました。これは中国の鶏肉生産量が2,300万メトリックトンに上ることによるものです。短い飼育サイクルにより配合の迅速な改良が可能となり、結晶性アミノ酸が最適なレベルで組み込まれています。家禽配合における中国飼料用アミノ酸市場規模は、統合型ブロイラー大企業が液体添加インフラを整備するにつれ、活発に推移すると予測されています。

水産養殖は沿岸部の集約化と養殖種の多様化に牽引されて最も高い5.6%のCAGRを示しています。水中システムは環境への排出を抑制するために正確な栄養比率が求められ、アミノ酸配合量が増加しています。豚の需要はアフリカ豚熱からの回復後、低タンパク質飼料を好む近代化された畜舎により持ち直しました。反芻動物の需要はルーメンプロテクト技術に牽引されて安定を保っています。ペット栄養などの特殊セグメントはプレミアム化とともに拡大し、中国飼料用アミノ酸市場において段階的な成長の余地を生み出しています。

地理分析

中国はグローバルなアミノ酸生産・消費の30%以上を占めており、中国飼料用アミノ酸市場における揺るぎないリーダーシップを支えています。山東省だけで全国生産能力の約40%を占め、とうもろこしベルトへの近接性を活かした基質調達が可能です。集積した産業クラスターが共用インフラと熟練労働力プールを育成し、単位コストをさらに低下させ輸出競争力を強化しています。

消費は畜産業の分布を反映しており、山東省、河南省、四川省、広東省が2024年のアミノ酸消費量の60%以上を吸収しています。沿岸部のハブでは広範な技術サービスネットワークに支えられ、精密給餌ツールの採用が進んでいます。農村振興プログラムが中部・西部地域への畜産投資を促進しており、需要が徐々に拡散して中国飼料用アミノ酸市場における地理的集中リスクが低減されつつあります。

東南アジア、ヨーロッパ、ラテンアメリカへの相当規模の輸出により貿易黒字はUSD 20億を超えています。欧州連合(EU)の98%関税などの関税ショックが出荷を国内に転換させ、国内供給を増やす一方でマージンを圧迫しています。一帯一路構想が中央アジアおよびアフリカへの新たな輸送回廊を開きますが、数量は伝統的な市場と比べてまだ限定的です。輸出政策のモニタリングは中国飼料用アミノ酸市場における需給バランスにとって引き続き極めて重要です。

競争環境

上位5社がレベニューの大半を獲得しており、適度な集中度と統合余地を示しています。多国籍企業と国内有力企業はプロセス最適化、合成生物学、デジタル発酵に投資してコストリーダーシップを維持しています。環境コンプライアンスが規模の小さいプレイヤーの市場退出を加速させ、中国飼料用アミノ酸市場において拠点あたりの平均生産能力を徐々に引き上げています。

垂直統合戦略がアミノ酸供給を飼料製造および生畜資産と連携させ、供給量を確保しながらカスタマイズされた栄養サービスを提供できるようにしています。EvonikとVland Biotechのパートナーシップは、グローバルな技術とローカルなリーチを組み合わせる価値を示しています。特殊アミノ酸ニッチおよびオーガニック認証製品は、差別化された成長のための未開拓のホワイトスペースを提供しています。

企業が菌株エンジニアリング、連続発酵、精密ろ過の革新を保護するにつれ、特許取得の強度が高まっています。知的財産の執行が強化されており、多国籍特許権者にとって有利な最近の判決がその証拠となっています。中国飼料用アミノ酸市場において、競争環境は技術協力と顧客中心のサービスモデルへの対応を重視するようになっています。

中国飼料用アミノ酸産業のリーダー企業

Adisseo

Alltech, Inc.

Evonik Industries AG

IFF(Danisco Animal Nutrition)

SHV(Nutreco NV)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Meihua Holdings Group Co., Ltd.は、欧州連合(EU)のアンチダンピング措置への機動的な対応として、高付加価値アミノ酸へのシフトを図るため純度98%リジンの10万メトリックトン分の生産能力を停止しました。

- 2025年1月:協調的な価格引き上げにより、Adisseoが液体メチオニンを5%、New Hope Liuheが固体メチオニンを15%、Evonikが価格を7%引き上げ、原材料インフレの相殺を目指しました。

- 2024年12月:欧州連合(EU)が中国産リジンに98%のアンチダンピング関税を施行し、20万トンの輸出を抑制して生産能力の再配備を促しました。

- 2024年10月:Adisseoは泉州に15万メトリックトンの固体メチオニン製造施設を建設する計画を発表しました。2027年稼働予定であり、グローバルリーダーシップの強化を目指しています。

中国飼料用アミノ酸市場レポートの調査範囲

リジン、メチオニン、スレオニン、トリプトファンがサブ添加剤のセグメントとして対象となっています。水産養殖、家禽、反芻動物、豚が動物のセグメントとして対象となっています。| リジン |

| トリプトファン |

| メチオニン |

| スレオニン |

| その他のアミノ酸 |

| 水産養殖 | サブ動物別 | 魚 |

| エビ | ||

| その他の水産養殖種 | ||

| 家禽 | サブ動物別 | ブロイラー |

| 採卵鶏 | ||

| その他の家禽 | ||

| 反芻動物 | サブ動物別 | 肉用牛 |

| 乳用牛 | ||

| その他の反芻動物 | ||

| 豚 | ||

| その他の動物 |

| サブ添加剤別 | リジン | ||

| トリプトファン | |||

| メチオニン | |||

| スレオニン | |||

| その他のアミノ酸 | |||

| 動物別 | 水産養殖 | サブ動物別 | 魚 |

| エビ | |||

| その他の水産養殖種 | |||

| 家禽 | サブ動物別 | ブロイラー | |

| 採卵鶏 | |||

| その他の家禽 | |||

| 反芻動物 | サブ動物別 | 肉用牛 | |

| 乳用牛 | |||

| その他の反芻動物 | |||

| 豚 | |||

| その他の動物 | |||

市場の定義

- 機能 - 本調査では、飼料添加剤は、適切な割合で給与された際に体重増加、飼料転換率、飼料摂取量などの特性を向上させるために使用される商業的に製造された製品として定義されています。

- 再販業者 - 付加価値なしに飼料添加剤の再販のみに従事する企業は、二重計上を避けるため市場範囲から除外されています。

- 最終消費者 - 配合飼料メーカーが本市場における最終消費者として位置付けられています。農家が飼料添加剤をサプリメントまたはプレミックスとして直接使用するために購入する場合は対象範囲外となります。

- 社内消費 - 配合飼料の製造と飼料添加剤の製造の両方に従事する企業は調査対象に含まれています。ただし、市場規模の推計においては、当該企業による飼料添加剤の社内消費は除外されています。

| キーワード | 定義#テイギ# |

|---|---|

| 飼料添加剤 | 飼料添加剤とは、動物由来の飼料および食品の品質向上、または動物の生産性と健康改善を目的として、動物栄養において使用される製品です。 |

| プロバイオティクス | プロバイオティクスとは、有益な特性を目的として体内に導入される微生物です。(腸内の有益な細菌を維持または回復させます。) |

| 抗生物質 | 抗生物質とは、細菌の増殖を抑制するために特異的に使用される薬剤です。 |

| プレバイオティクス | 腸内の有益な微生物の増殖を促進する難消化性食品成分。 |

| 抗酸化物質 | 抗酸化物質とは、フリーラジカルを生成する化学反応である酸化を抑制する化合物です。 |

| 植物性飼料添加物 | 植物性飼料添加物(フィトジェニクス)は、ハーブ、スパイス、精油、および油性樹脂から抽出された天然の非抗生物質成長促進剤の一群です。 |

| ビタミン | ビタミンとは、正常な成長と身体の維持に必要な有機化合物です。 |

| 代謝 | 生命を維持するために生物体内で起こる化学的プロセス。 |

| アミノ酸 | アミノ酸はタンパク質の構成要素であり、代謝経路において重要な役割を果たします。 |

| 酵素 | 酵素とは、特定の生化学反応を引き起こす触媒として機能する物質です。 |

| 抗菌薬耐性 | 微生物が抗菌薬の効果に抵抗する能力。 |

| 抗菌薬 | 微生物の増殖を破壊または抑制すること。 |

| 浸透圧バランス | 体内の体液における膜を介した塩分と水分のバランスを維持するプロセス。 |

| バクテリオシン | バクテリオシンとは、類似または近縁の細菌株の増殖を抑制するために細菌が産生する毒素です。 |

| バイオハイドロジェネーション(生物学的水素添加) | 動物の第一胃(ルーメン)内で起こるプロセスで、細菌が不飽和脂肪酸(USFA)を飽和脂肪酸(SFA)に変換します。 |

| 酸化による腐敗 | 脂肪酸と酸素の反応であり、一般的に動物に不快な臭いを引き起こします。これを防ぐために抗酸化物質が添加されました。 |

| マイコトキシコーシス | 主に飼料がマイコトキシンで汚染されることによって引き起こされる、真菌毒素による疾患または状態。 |

| マイコトキシン | マイコトキシンとは、特定の種類のカビ(真菌)によって天然に産生される毒性化合物です。 |

| 飼料用プロバイオティクス | 消化管内の微生物バランスに好影響を与える微生物飼料サプリメント。 |

| プロバイオティクス酵母 | プロバイオティクスとして使用される飼料用酵母(単細胞真菌)およびその他の真菌。 |

| 飼料用酵素 | 動物の胃内の消化酵素を補完して食物を分解するために使用されます。酵素はまた食肉および卵の生産性向上も確保します。 |

| マイコトキシン解毒剤 | 真菌の増殖を防止し、腸および血液への有害なカビの吸収を阻止するために使用されます。 |

| 飼料用抗生物質 | 疾病の予防と治療のみならず、急速な成長と発育促進のためにも使用されます。 |

| 飼料用抗酸化物質 | 飼料中の脂質、ビタミン、色素、香味剤などの他の飼料栄養素の劣化を防ぎ、動物に対して栄養の安全性を提供するために使用されます。 |

| 飼料用植物性添加物 | 植物性飼料添加物(フィトジェニクス)は、成長促進、消化補助、および抗菌薬としての機能を果たすために畜産飼料に添加される天然物質です。 |

| 飼料用ビタミン | 動物の正常な生理機能と正常な成長・発育を維持するために使用されます。 |

| 飼料用フレーバーおよび甘味料 | これらのフレーバーと甘味料は添加剤や薬剤の変更時に味と臭いをマスキングする助けとなり、移行期の動物飼料に理想的な選択肢となります。 |

| 飼料用酸化防止剤(酸性化剤) | 動物飼料用酸性化剤は栄養目的または保存目的で飼料に配合される有機酸です。酸性化剤は家畜の消化管と消化器官における消化促進と微生物バランスを向上させます。 |

| 飼料用ミネラル | 飼料用ミネラルは動物飼料の通常の食事要件において重要な役割を果たします。 |

| 飼料用結合剤 | 飼料用結合剤は安全な動物飼料製品の製造に使用される結合剤です。食品の食感を改善し飼料の保存期間を延長します。 |

| 主要用語 | 略語 |

| LSDV | ランピースキン病ウイルス(Lumpy Skin Disease Virus) |

| ASF | アフリカ豚熱(African Swine Fever) |

| GPA | 成長促進抗生物質(Growth Promoter Antibiotics) |

| NSP | 非デンプン多糖類(Non-Starch Polysaccharides) |

| PUFA | 多価不飽和脂肪酸(Polyunsaturated Fatty Acid) |

| Afs | アフラトキシン(Aflatoxins) |

| AGP | 抗生物質成長促進剤(Antibiotic Growth Promoters) |

| FAO | 国連食糧農業機関(Food and Agriculture Organization of the United Nations) |

| USDA | 米国農務省(United States Department of Agriculture) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定 堅固な予測方法論を構築するために、ステップ1で特定された変数および要素を入手可能な過去の市場数値に照らして検証します。反復プロセスを通じて市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- ステップ2:市場モデルの構築 予測年の市場規模推計は名目値で行われます。インフレは価格設定に含まれておらず、平均販売価格(ASP)は予測期間を通じて一定に保たれます。

- ステップ3:検証と確定 この重要なステップでは、すべての市場数値、変数、およびアナリストの判断が、調査対象市場の一次調査専門家による広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために各階層および機能にわたって選定されます。

- ステップ4:調査アウトプット シンジケートレポート、カスタムコンサルティング業務、データベースおよびサブスクリプションプラットフォーム