中国EV充電サービスとしての市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

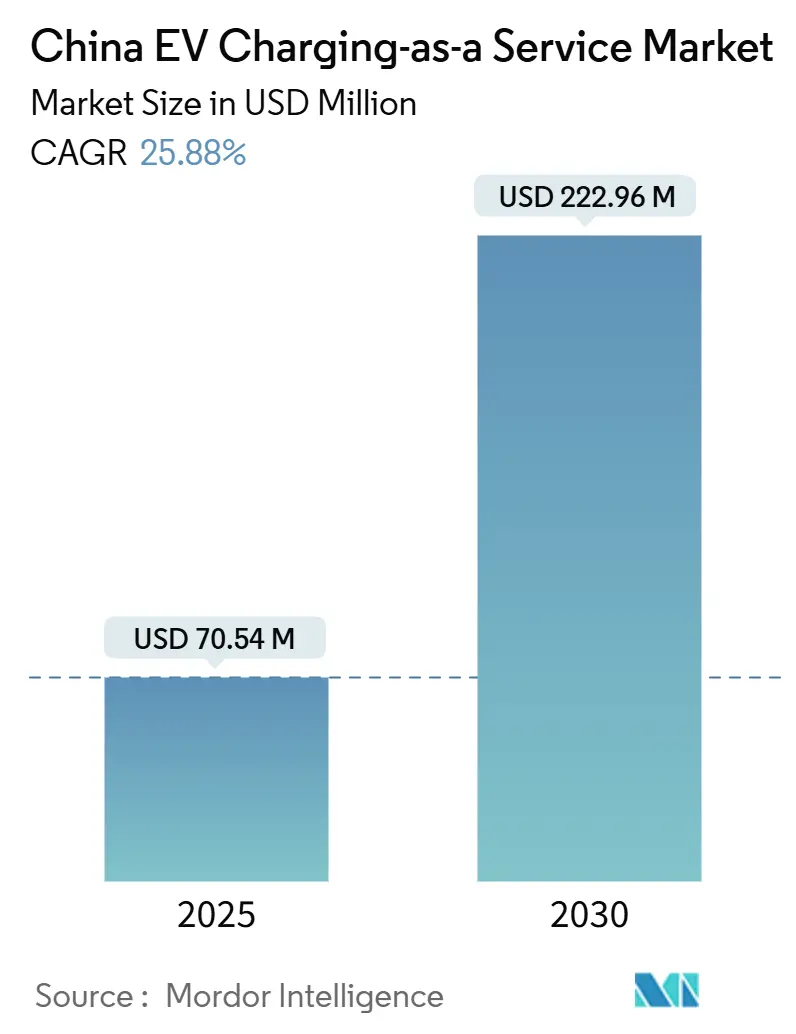

| 市場規模 (2025) | 70.54 百万米ドル |

| 市場規模 (2030) | 222.96 百万米ドル |

| 成長率 (2025 - 2030) | 25.88% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国EV充電サービスとしての市場分析

中国EV充電サービスとしての市場規模は2025年に7,054万USDとなり、2030年までに2億2,296万USDに達すると予測され、25.88%のCAGRで前進します。強固な政策補助金、拡大するeコマース物流、および官民パートナーシップ事業への投資家の意欲が、中国EV充電サービスとしての市場を世界で最も急成長しているサブスクリプション型充電エコシステムの一つとして位置づけています。国家電網による記録的な電力網投資およびデポDC急速充電に対する地方の料金優遇措置がインフラ展開を加速させる一方、TeslaのV4やBYDの超急速充電器などのOEM統合ネットワークが競争を激化させています。サービスとしての充電(CaaS)事業者は、AI駆動の負荷分散、夜間の可用性保証、およびフリートのダウンタイムを削減するバッテリー交換オプションのバンドルによって差別化を図っています。地域格差は依然として存在しますが、第1層都市の低排出ゾーンへの重点的な展開が高い稼働率を支え、変圧器の混雑コストや変動するスポット電力価格を相殺しています。

主要レポートのポイント

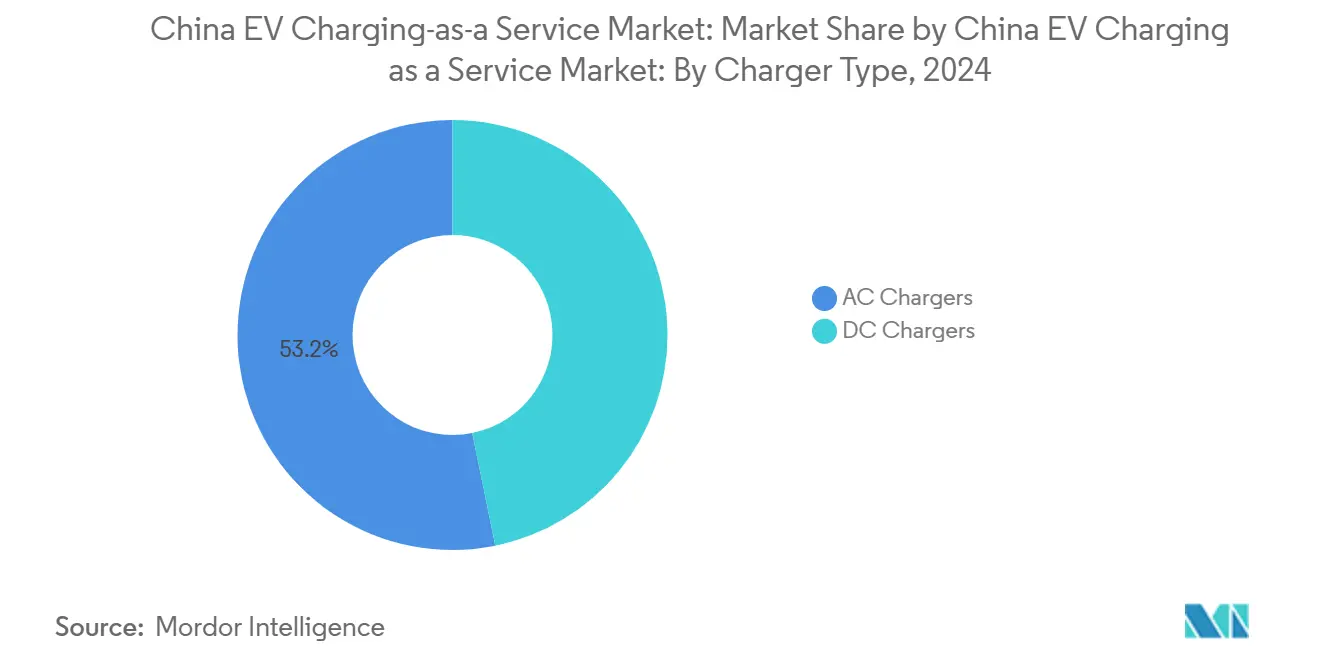

- 充電器タイプ別では、AC設備が2024年に53.18%のシェアで中国EV充電サービスとしての市場をリードし、DC急速充電器は2030年にかけて27.26%のCAGRで拡大すると予測されています。

- フリートサービスタイプ別では、社用車およびモータープールが2024年の中国EV充電サービスとしての市場規模の39.25%のシェアを獲得し、配送・物流フリートは2030年にかけて28.23%のCAGRで前進しています。

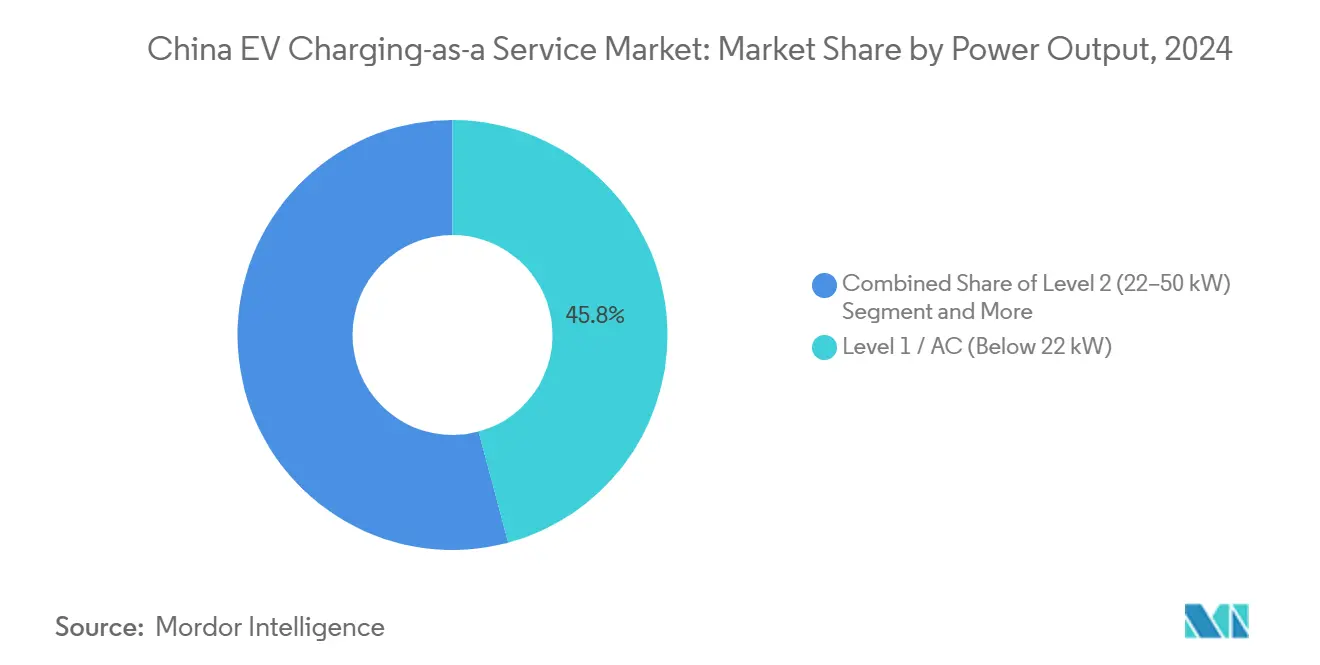

- 電力出力別では、レベル1システムが2024年の中国EV充電サービスとしての市場で45.82%のシェアを有し、150kW超の高出力充電器は2030年にかけて29.37%のCAGRで成長しています。

- エンドユース別では、公共設備が2024年の中国EV充電サービスとしての市場規模の67.43%を占め、半公共設備は同期間において26.22%のCAGRで成長すると予測されています。

中国EV充電サービスとしての市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| デポDC急速充電補助金 | +4.2% | 全国、第1層都市に集中 | 中期(2〜4年) |

| 当日配送の夜間需要 | +3.8% | 都市部、物流回廊 | 短期(2年以内) |

| PPP支援による半公共展開 | +3.1% | 全国、高速道路ネットワークに重点 | 中期(2〜4年) |

| 都市部低排出フリートの転換 | +2.9% | 北京、上海、深圳、広州 | 短期(2年以内) |

| AI負荷分散によるコスト削減 | +2.7% | 第1層都市、工業地帯 | 長期(4年以上) |

| バッテリー交換対応駐車スペースの標準化 | +2.4% | 全国、商業地区に重点 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

デポDC急速充電に対する政府補助金および料金優遇措置

国家発展改革委員会の補助金フレームワークは、高出力デポ充電器の資本支出を削減し、フリートの充電時間帯に合わせたオフピーク料金割引を付与します[1]「配電網の高品質発展に関する指導意見」、国家発展改革委員会、NDRC.GOV.CN。地方の許認可手続きの簡素化および土地利用の譲歩により、CaaS事業者は複数のトラックを同時に対応できる高密度デポを拡大でき、利益率プロファイルが改善されます。加速償却スケジュールにより所有コストがさらに低下し、競争力のあるサブスクリプション価格設定が可能になります。これらの複合的な優遇措置は、物流ハブに大規模なアンカー負荷を固定し、民間投資を呼び込むことで、中国EV充電サービスとしての市場を強化します。乗数効果により機器需要が高まる一方、事業者の回収期間が短縮されます。

eコマースの当日配送ブームによる夜間フリート充電需要

中国の宅配業界は2024年に1,720億個以上の荷物を処理し、当日配送は第1層都市における標準的なサービスとなっています[2]「輸送・物流コスト削減行動計画」、交通運輸部、MOT.GOV.CN。CaaS事業者はプレミアムサービス層として予約スロットと優先キューイングを保証しています。フリートは、オンラインプラットフォームからの不達ペナルティが厳しいため、より高いサブスクリプション料金を受け入れます。夜間充電は地域の風力発電の供給過剰とも重なり、電力網事業者の需要平準化を支援します。実際には、サブスクリプション契約がフリートのKPIを充電器の稼働時間に連動させ、長期的なサービスの粘着性を確立し、中国EV充電サービスとしての市場の成長軌道を支えています。

PPPファイナンスモデルによる半公共充電器の迅速な展開

中国は2024年11月時点で高速道路サービスエリアに33,000基の充電スタンドを設置しており、2023年末比で12,000基増加しています[3]「中国はNEV充電設備をさらに強化する」、新華社通信、NEWS.CN。コンセッション契約は最低交通量を保証し、投資家の需要リスクプレミアムを低下させます。収益分配の計算式はキロワット時のスループットに連動しており、効率的な運営を促進します。半公共サイトは都市間物流と都市内物流を橋渡しし、混合ユーザープール全体の稼働率を向上させます。このモデルは設備投資を分散させてインセンティブを整合させ、民間CaaS開発者にとって魅力的な内部収益率を維持しながら全国カバレッジを加速させます。

バッテリー交換対応駐車スペースの標準化

CATLとSinopecは2025年に500か所の交換ステーションを計画し、長期的には10,000か所を目標としており、駐車スペースの形状、ロボティクスインターフェース、およびデジタル課金のための設計基準を確立しています。統一されたスペースレイアウトにより、マルチブランドのバッテリーモジュールが使用可能となり、許認可手続きが合理化されます。CaaS企業はプラグイン充電スペースと並行して交換レーンを統合し、フリート事業者が5分間の交換または従来の充電を選択できるようにしています。標準化により建設コストのばらつきが削減され、ユーザー体験が向上し、中国EV充電サービスとしての市場においてサービス差別化のための新たな競争手段が生まれます。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 変動する電力価格 | -3.2% | 全国、工業地域で顕著 | 中期(2〜4年) |

| 都市部の変圧器混雑 | -2.8% | 北京、上海、深圳、広州 | 短期(2年以内) |

| OEMネットワークによる市場侵食 | -2.6% | 全国、プレミアムセグメントに集中 | 中期(2〜4年) |

| デポの土地制限 | -2.1% | 都市物流回廊、第1層都市 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

変動するスポット電力価格によるCaaS利益率の侵食

2025年6月以降、再生可能エネルギープロジェクトはスポット市場を通じて清算されなければならず、時間ごとの価格スプレッドが拡大しています[4]「新エネルギーの市場ベース価格設定の深化に関する通知」、国家発展改革委員会、NDRC.GOV.CN。インプットコストが変動するため、固定料金サブスクリプションはリスクが高まります。大手事業者は相対取引の先渡し契約でヘッジしますが、中小事業者は与信枠が不足しており、利益率の圧縮に直面します。動的価格設定エンジンが一部の変動をフリートに転嫁しますが、契約の再交渉により顧客離れのリスクが高まり、中国EV充電サービスとしての市場における収益の可視性が低下します。

OEM統合充電ネットワークによる稼働率の侵食

Tesla、BYD、およびNIOは独自ネットワーク上で自社ドライバーを優先し、独立系CaaS充電ステーションからスループットを転換しています。交通量の低下は資産の未活用と独立系事業者のROI低下につながります。相互運用性の義務付けによりリスクは軽減されますが、ブランドロイヤルティとアプリベースの予約の摩擦は依然として残ります。独立系事業者は、より広い地理的カバレッジとAI対応の価格プロモーションでフリート契約の獲得に対抗しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

充電器タイプ別:ACがリード、高出力需要によりDCが急増

AC機器は、夜間フリート充電におけるコスト優位性により、2024年の中国EV充電サービスとしての市場シェアの53.18%を占めました。デポ管理者は、変圧器のアップグレードを回避できる既存の三相回路を活用した7〜22kWのウォールボックスを好みます。しかし、DC急速充電器は、都市間物流フリートが日中の運行中に30分の補充を必要とするため、27.26%のCAGRで成長しています。バン用30基のACポストとエクスプレストラック用10基のDCスタンドを組み合わせたハイブリッドデポモデルが資産稼働率を最大化します。5分間で520kmを追加するCATLの神行バッテリーなどのOEMの技術革新が、400kW液冷ディスペンサーへの需要を押し上げています。CaaS計画担当者は将来のサイトに対応するため大型の配管を事前に敷設し、改修のダウンタイムを削減しています。より高い設備投資にもかかわらず、DCレーンはプレミアム価格を引き付け、ブレンドマージンを向上させます。機器メーカーはメンテナンスとソフトウェアをバンドルし、事業者の複雑さを軽減しながら継続的な手数料を確保しています。

ACの普及は、物流デポが滞留時間が8時間を超える安全な構内で運営されているため、戦略的に重要であり続けます。フリートのテレマティクスがリモートスタートコマンドをトリガーし、再生可能エネルギーの供給ピークに合わせて充電を調整します。ACの信頼性はシンプルな電子機器により99%を超え、サービスクレジットを最小化します。しかし、バッテリーの化学特性が超急速吸収率を可能にするにつれて、フリート事業者は低出力ポストを150kWスタックに段階的に置き換えていくでしょう。

フリートサービスタイプ別:法人フリートが需要を固定、物流が成長を牽引

法人モータープールは、予測可能な通勤パターンと集中駐車を背景に、2024年の中国EV充電サービスとしての市場規模の39.25%を獲得しました。サブスクリプションバンドルは充電、車両健康診断、およびカーボンレポートを組み合わせ、ESGコンプライアンスを簡素化します。人事部門は充電器の特典を従来の福利厚生として活用し、導入を促進しています。しかし、配送・物流フリートは、当日配送がオンライン小売を席巻するにつれて、2030年にかけて最速の28.23%のCAGRを記録しています。日々のルートの変動性が複数回の補充を必要とし、保証されたアクセス契約を不可欠なものにしています。CaaSプラットフォームは荷物の緊急度に基づいて動的なキュー優先度を割り当て、差別化された価格設定を実現しています。

旅客モビリティサービス(ライドヘイリングおよびタクシー)は高い稼働時間を要求し、10分間の250kWセッションに対してプレミアム料金を受け入れます。量は少ないものの、その公共的な可視性がCaaS事業者のブランドエクイティを高めます。市営バスおよび清掃フリートは電動化パイロットプログラムに参加し、段階的な需要を積み上げています。2030年までに公共サービス車両の80%を電動化することを目標とする政府の義務付けが長期予測を支えています。多様化したフリートセグメントが全体として基本スループットを確保し、収益を安定させ、中国EV充電サービスとしての市場を拡大しています。

電力出力別:レベル1が支配的だが高出力充電器が加速

22kW未満のレベル1システムは、夜間デポサイクルが低電流を好むため、2024年に45.82%のシェアを保有しました。これらは適度な開閉装置のアップグレードのみを必要とし、2年間の回収期間をもたらします。しかし、重量物トラックおよびプレミアム旅客EVが800Vアーキテクチャを採用するにつれて、150kW超の充電器は29.37%のCAGRで成長すると予測されています。開発中のメガワット規格により、クラス8リグの6分間補充が可能になります。CaaSコンソーシアムは変圧器容量を確保するため、数年前から電力会社との系統連系契約を締結しています。TeslaのUSD 5億6,000万の上海プロジェクトなどの系統側蓄電池が急激な需要増加を緩衝し、周波数サービスを市場に提供しています。

レベル2機器(22〜50kW)は物流ハブでの中間シフト補充を支援し、急速充電器(50〜150kW)はPPPファイナンスに支えられた高速道路休憩エリアで主流となっており、デポはスタッカブル電力モジュールを使用した60〜360kWのモジュラーキャビネットを展開して投資を保護し、価格設定はキロワット定格に連動してフリートを適切な速度に誘導し、サービスコスト経済性を改善して中国EV充電サービスとしての市場を拡大しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能です

エンドユース別:公共ネットワークが優勢、半公共ハブが台頭

公共設備は、フリートと一般ドライバーを引き付けて稼働率を35%超に引き上げるため、2024年の中国EV充電サービスとしての市場規模の67.43%を占めました。モバイルアプリが動的割引を通じてトラフィックを誘導し、日中の需要曲線を平準化します。ビジネスパークおよび物流ターミナル内の半公共ハブは、2030年にかけて26.22%のCAGRを享受し、契約フリートに保証されたスペースを提供しながら、アイドルスロットを変動料金で一般に開放して収益化しています。RFIDゲートによるアクセス制御が優先性を確保しつつ柔軟性を維持しています。

セキュリティ境界の内側に閉じた純粋なフリートデポは機密の貨物チェーンを保護しますが、日中の稼働率を犠牲にします。事業者はフリート管理者に販売するデータ分析パッケージで低い負荷率を相殺します。公共向けサイトはレストランや小売店と提携し、滞留時間を活用して付随収益を獲得します。OEMと電力会社の合弁事業が420都市をカバーする共同ブランドの超急速回廊を展開し、相互運用性をロイヤルティアプリに組み込んでいます。エンドユースのバランスは進化し続けていますが、多機能ステーションが中国EV充電サービスとしての市場内で価値創造を支配する可能性が高いです。

地理的分析

中国の第1層都市(北京、上海、深圳、広州)は全国の公共充電器の70%以上を擁し、中国EV充電サービスとしての市場を支えています。深圳だけで362か所の超急速充電ステーションを建設しており、ガソリンスタンドの数を上回り、政策の整合性、高いEV普及率、および高密度の物流需要がいかに収束するかを示しています。地方政府はスマートグリッドのデモンストレーターと統合されたCaaSデポの土地リース料を免除し、変圧器の混雑にもかかわらず迅速な稼働を促進しています。高い稼働率が高い不動産コストを相殺し、事業者が3年以内に投資を回収できるようにしています。低排出ゾーンの規制強化が中心業務地区へのディーゼル車の進入を制限することで、将来の需要をさらに確固たるものにしています。

第2層および第3層都市は、省の当局が第1層の成功モデルを複製するにつれて、最も急速に台頭する地域を代表しています。上海の3か年計画は2026年までにすべての高速道路サービスエリアへの急速充電器カバレッジを目標としており、都市間回廊が次の成長プラットフォームになることを示しています。PPPコンセッションは最低収益保証付きの15年間の運営権を付与し、グリーンフィールドプロジェクトのリスクを低減します。eコマースのフルフィルメントが内陸部に広がるにつれて、物流企業は幹線ルート沿いで一貫した充電品質を要求します。CaaS事業者は48時間以内にサービスエリアに設置できる標準化されたモジュールを展開し、河南、湖北、四川での展開を加速させています。

農村部の郡は充電器密度が低いものの、国務院のNEV農村普及プログラムの下で重点補助金を受けています。補助金比率はハードウェアコストの40%に達しますが、低い交通量が回収を遅らせます。事業者は農業フリートの需要を追って季節ごとに移動する移動式コンテナ型充電器を採用しています。車両から家庭への電力供給パイロットが停電時のバックアップ電力を提供し、政府の共同資金調達を正当化する社会的価値を付加しています。予測期間にわたって、地理的多様化が収益の変動を平準化し、中国EV充電サービスとしての市場のフットプリントをこれまで十分にサービスが提供されていなかった地域に拡大するでしょう。

競争環境

中国EV充電サービスとしての産業は中程度の集中度を維持しています。国家電網は電力会社の親会社を活用して優先的な電力網アクセスを確保し、TELDはソフトウェアの開放性を重視して300のサードパーティプラットフォームを統合しています。NaaSは2024年第3四半期に、電力コストを18%削減するAI駆動のディスパッチおよび課金アルゴリズムを洗練させることで57%の粗利益率を達成しました。StarChargeのハードウェアとサービスのバンドルが複数年の運用・保守契約を確保しています。

OEM参入者が競争の激しさを高めています。TeslaはTesla以外のEVにも対応するV4ディスペンサーを稼働させ、ネットワークの収益化を強化しました。BYDは5分間のセッションが可能な4,000基の超急速充電器を設置し、車両販売に無料クレジットをバンドルして自社需要を刺激する予定です。CATLとSinopecのバッテリー交換ステーションはSinopecの30,000か所のフットプリントを活用し、商用バンとタクシーに5分間の交換を提供しています。これらの垂直統合モデルは、利便性とブランドエクイティにおいて独立系CaaS事業者に挑戦しています。

戦略的アライアンスがOEMの力に対抗しています。VolkswagenとXpengは420都市に20,000基の共同ブランド充電器を設置するためにUSD 7億を投じることを約束しました。共同投資が資本リスクを分散させ、マルチブランドの相互運用性を確保します。独立系事業者も不動産開発業者と提携して複合用途施設に充電器を組み込み、割引賃料で長期リースを確保しています。規模が料金ヘッジと技術アップグレードにとって重要になるにつれて、M&A活動が活発化する可能性があります。競争力学は継続的な統合を示唆していますが、オープンアクセスに対する規制の焦点が独占的なロックインを防ぎ、中国EV充電サービスとしての市場内のイノベーションを維持しています。

中国EV充電サービスとしての産業リーダー

TELD

StarCharge

State Grid EV Service

YKC

NIO Power

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Teslaが中国で第1弾のV4スーパーチャージャーを発売し、最大出力を向上させてクロスブランド互換性を実現しました。

- 2025年1月:VolkswagenとXpengが420都市に20,000基の超急速充電器を展開するための覚書に署名し、USD 7億を投資しました。

- 2024年7月:国家電網が2025年までに1,200万基の充電器を支援する電力網アップグレードのためにCNY 6,000億超を拠出しました。

中国EV充電サービスとしての市場レポートの範囲

| AC充電器 |

| DC充電器 |

| 社用車およびモータープール |

| 配送・物流 |

| 旅客フリート |

| レベル1 / AC(22kW未満) |

| レベル2(22〜50kW) |

| 急速(50〜150kW) |

| 高出力(150kW超) |

| 半公共充電設備 |

| 公共充電設備 |

| 充電器タイプ別 | AC充電器 |

| DC充電器 | |

| フリートサービスタイプ別 | 社用車およびモータープール |

| 配送・物流 | |

| 旅客フリート | |

| 電力出力別 | レベル1 / AC(22kW未満) |

| レベル2(22〜50kW) | |

| 急速(50〜150kW) | |

| 高出力(150kW超) | |

| エンドユース別 | 半公共充電設備 |

| 公共充電設備 |

レポートで回答される主要な質問

2025年の中国EV充電サービスとしての市場規模はどのくらいですか?

2025年に7,054万USDに達し、2030年までに2億2,296万USDに成長すると予測されています。

中国のCaaSセグメントの予測CAGRはどのくらいですか?

市場は2030年にかけて25.88%のCAGRを記録すると予測されています。

最も急成長しているフリートセグメントはどれですか?

配送・物流フリートがeコマース需要により28.23%のCAGRで拡大しています。

第1層都市の事業者にとって最大の制約要因は何ですか?

配電変圧器の混雑がインフラコストを引き上げ、展開を遅らせています。

AIプラットフォームはどのように収益性を向上させていますか?

AIスケジューリングがピーク需要料金を削減し、充電器の稼働率を向上させ、動的価格設定を可能にします。

最終更新日: