中国コネクテッドヘルメット市場規模とシェア

市場概要

| 調査期間 | 2019 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

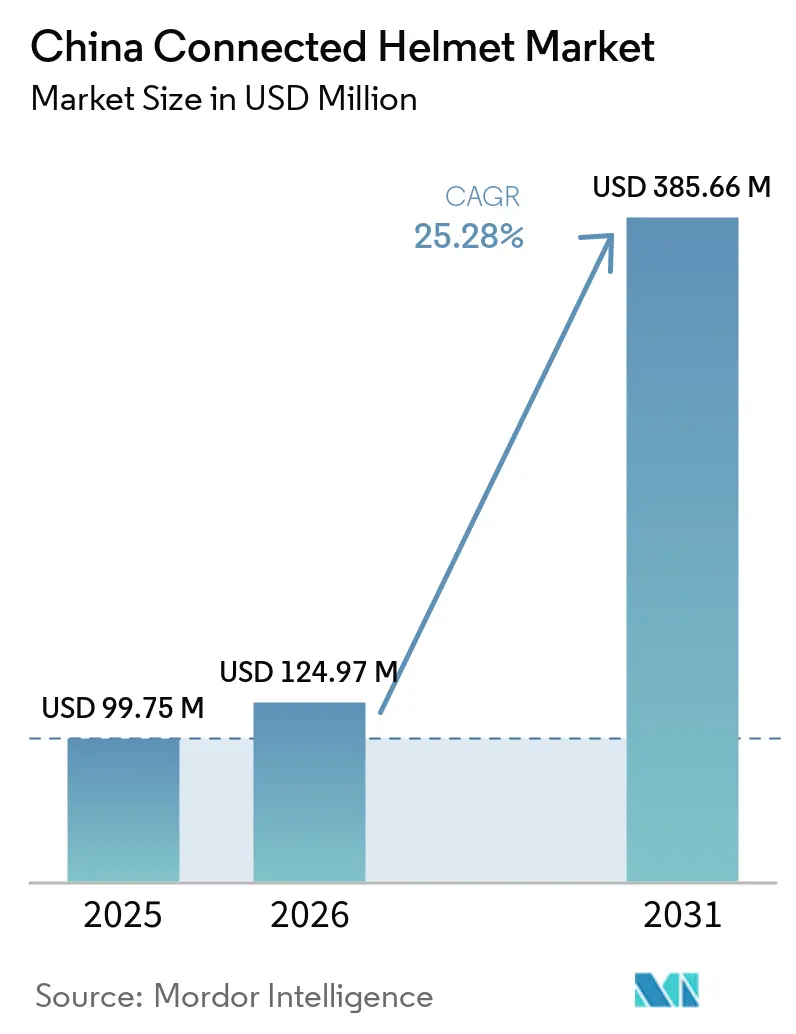

| 基準年の市場規模 (2025) | 99.75 百万米ドル |

| 市場規模 (2026) | 124.97 百万米ドル |

| 市場規模 (2031) | 385.66 百万米ドル |

| 成長率 (2026 - 2031) | 25.28% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる中国コネクテッドヘルメット市場分析

中国コネクテッドヘルメット市場規模は、2025年に9,975万米ドル、2026年に1億2,497万米ドルと予測され、2031年までに3億8,566万米ドルに達し、2026年から2031年にかけてCAGR 25.28%で成長する見込みです。フードデリバリー大手は大量購入を拡大しており、大都市圏では規制強化が進み、消費者はプレミアムオートバイへの関心を高めています。こうした変化する市場環境の中で、プラットフォーム事業者はヘルメットを単なる安全装備としてではなく、テレマティクスノードとして捉えるようになっており、これにより責任リスクの軽減と保険リベートへの道が開かれています。一方、規制当局はコンプライアンスの対象範囲を拡大し、オートバイから国内の膨大な電動自転車(e-bike)フリートにまで及ぼしています。国内メーカーは「中国製造」イニシアチブによる政策支援の波に乗っています。しかし、課題も山積しています。模倣品の蔓延と断片化したブルートゥースエコシステムが、シームレスな普及を妨げています。それでも明るい兆しがあります。個人情報保護法(PIPL)準拠かつ先進運転支援システム(ADAS)対応モデルを競争力のある価格で展開できるメーカーは、単なる受動的保護を超えた新たなライダー層を取り込む好位置に立っています。

主要レポートのポイント

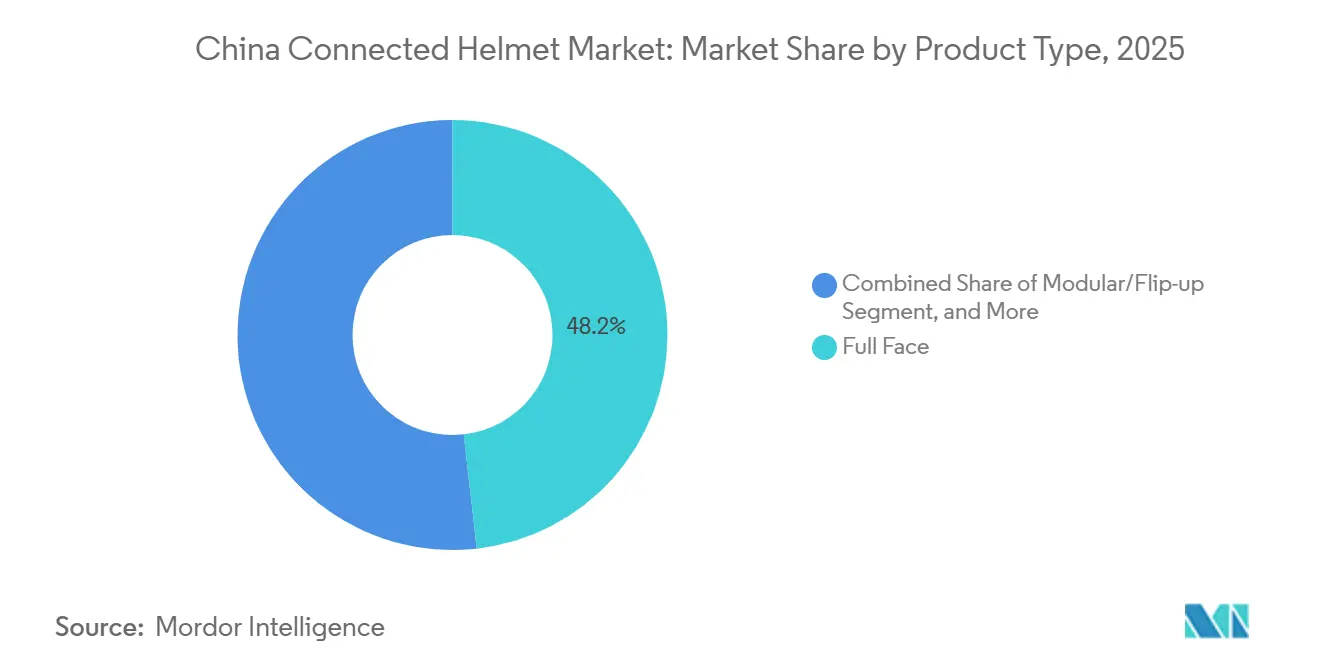

- 製品タイプ別では、フルフェイスヘルメットが2025年の収益の48.15%を占め、スマートHUD統合型は2031年にかけてCAGR 26.25%を記録すると予測されています。

- 技術レベル別では、ブルートゥースのみのモデルが2025年の中国コネクテッドヘルメット市場シェアの47.33%を占め、ADASセンサースイート構成は2031年にかけてCAGR 26.87%で拡大すると予測されています。

- エンドユーザー別では、個人ライダーが2025年の需要の84.25%を占め、美団(Meituan)がテレマティクス義務化を拡大する中、フリート/デリバリーセグメントは2031年にかけてCAGR 26.36%で成長すると予測されています。

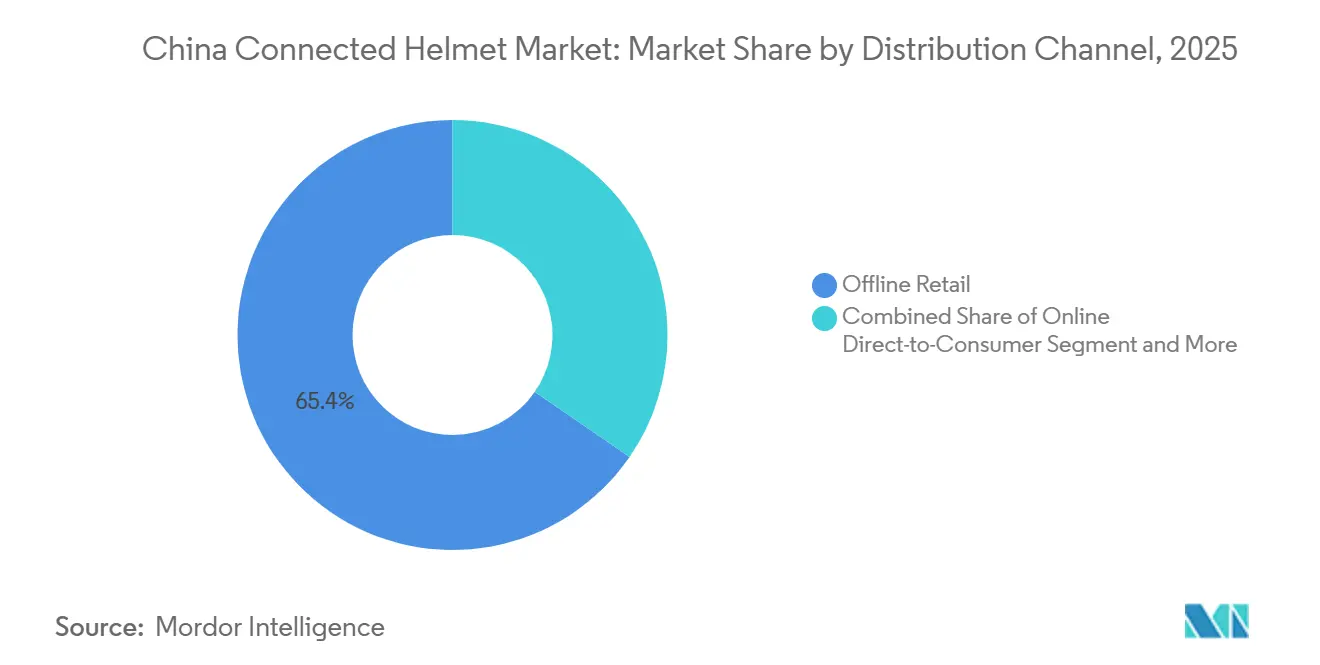

- 流通チャネル別では、オフライン小売が2025年に65.36%のシェアを維持し、オンライン直販チャネルはTmallおよびJD.comとのeコマース連携を背景にCAGR 25.95%が見込まれています。

- 価格帯別では、200~500米ドルのミドルレンジヘルメットが2025年に51.18%のシェアを獲得し、500米ドル超のプレミアム層は2031年にかけてCAGR 26.66%で加速すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

中国コネクテッドヘルメット市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| ヘルメット着用義務化と「一人一ヘルメット一ベルト」キャンペーン | +4.2% | 第1・第2層都市クラスター | 短期(2年以内) |

| フードデリバリープラットフォームによるテレマティクスヘルメットの大量購入 | +4.1% | 高密度デリバリーゾーン、第3層都市への拡大 | 中期(2~4年) |

| プレミアムオートバイ登録台数の急増 | +3.8% | 北京、上海、広州、深圳、主要第2層都市 | 中期(2~4年) |

| 「中国製造2025」モノのインターネット(IoT)インセンティブ | +3.5% | 広東省、江蘇省、浙江省の製造拠点 | 長期(4年以上) |

| WeChatミニプログラム統合 | +2.9% | デジタル成熟度の高い全国各省 | 中期(2~4年) |

| 安全運転テレマティクスに対する保険リベート | +2.7% | 主要都市圏でのパイロットプログラム | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ヘルメット着用義務化の強化と「一人一ヘルメット一ベルト」キャンペーン

北京は電動自転車ライダーにもヘルメット法を拡大し、国内の膨大な電動自転車ユーザーのコンプライアンスを促進するために罰金を引き上げました。この措置は、電動自転車ユーザー数の増加に伴う安全上の懸念に対処することを目的としています[1]「電動自転車のヘルメット着用義務化に関する通知」、北京市政府、beijing.gov.cn。一部の都市ではヘルメット着用率が上昇しているものの、大多数のライダーは依然として基本モデルを選択しています。銀川では、地方当局が共有ヘルメットにNFC技術を採用し、ライダーが適合ヘルメットを着用しない限り自転車を使用できない仕組みを導入しました。この変化は、重要な接続機能を備えた認定ヘルメットを提供するブランドに有利に働きます。サプライヤーはこの変化する状況に適応し、適合ヘルメットへの高まる需要に応えるため、革新的なデザインと技術を模索しています。

フードデリバリープラットフォームによるテレマティクスヘルメットの大量採用

美団(Meituan)は相当数のコネクテッドヘルメットを出荷しており、従来の小売チャネルに対するプラットフォーム経済の優位性を示しています。餓了么(Ele.me)はAIヘルメットX3を発表し、「小E」屋内ナビゲーション機能を搭載しました。このヘルメットは複数のショッピングモールで最初に展開され、さらなる拡大が計画されています[2]「AIヘルメットX3の発売」、餓了么(Ele.me)、ele.me。これらのヘルメットには衝突検知センサーが搭載されており、配車担当者に自動的に警告を発します。この機能は保険リベートと連動しており、安全が確認されたライダーに対してプレミアム割引を提供します。このような大量調達は、ライダーを独自エコシステムに囲い込むだけでなく、イノベーションサイクルを加速させ、新規参入者に対する参入障壁を高めます。

第1・第2層都市におけるプレミアムオートバイ登録台数の急増

プレミアムオートバイの登録台数は大幅に増加しており、BMW Motorradが中国市場をリードしています[3]「中国販売レポート2024年」、BMW Motorrad、bmw-motorrad.com。北京、上海、成都などの都市では、ライダーがヘルメットをライフスタイルの象徴として位置づけ、HUDオーバーレイ、リアカメラフィード、CANバス統合などの機能に投資しています。TVSは最新製品「Aegis Rider Vision」を発表し、双眼マイクロOLEDディスプレイと堅牢なバッテリーを搭載しています。可処分所得の上昇に伴い、プレミアム化の傾向はオートバイにとどまらず、コネクテッド安全装備の領域にまで広がっています。

「中国製造2025」によるIoTおよびスマートウェアラブルへのインセンティブ

自主革新基準を満たす国内イノベーターには、税制優遇、研究開発補助金、優先調達アクセスが付与されます。LIVALLは多数の特許を保有し、華為(Huawei)のHarmonyOSとの連携を実現しており、短期間でVMALL上で大きな売上を達成しました。深圳、杭州、仏山のクラスターにより、ヘルメットメーカーはブルートゥース技術、バッテリー、射出成形のサプライヤーと同一拠点に立地でき、コンセプトから市場投入までのリードタイムを大幅に短縮しています。

制約要因の影響分析*

| 制約要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 通勤者の高い価格感度 | -2.8% | 第3層都市および農村部 | 短期(2年以内) |

| 模倣品・低品質コピー品 | -2.1% | 低層都市およびオンラインマーケットプレイス | 中期(2~4年) |

| アンドロイドフォーク間でのブルートゥースサポートの不統一 | -1.9% | デバイスエコシステム全体で全国的 | 中期(2~4年) |

| データローカライゼーションおよびPIPLコンプライアンスの障壁 | -1.7% | 越境クラウドサービスへの影響が大きい | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

通勤オートバイライダーおよび電動自転車ユーザーの高い価格感度

eコマースプラットフォームでは、認定された中価格帯ヘルメットが主流です。一方、必要なテストに合格していない低価格帯製品がライブストリーム販売を席巻しています。模倣スマートヘルメットは本物と比べてわずかに低価格ですが、多くの通勤者は接続機能を必須とは見なしていません。ラボテストでは、テストされた低価格帯ヘルメットのすべてが安定性基準を満たさないことが明らかになりました。プラットフォーム補助金がライダーにある程度の救済をもたらしているものの、個人購入者は依然として全費用を負担しており、広範な普及の妨げとなっています。

模倣品・低品質スマートヘルメットコピー品の蔓延

各地域にわたる大規模な取り締まりにおいて、当局は模倣ヘルメットと偽造ラベルを押収しました。主要地域での検査では、エネルギー吸収テストにおける深刻な不合格率が明らかになり、重大な安全上の懸念が生じています。eコマースプラットフォームは模倣品リストの排除に取り組んでいますが、執行の遅れが消費者の信頼を損ない、認証取得に取り組む正規メーカーへの圧力を高めています。この状況は、消費者の安全を守り、適合メーカーを支援するために、規制当局とオンラインマーケットプレイスの間でより厳格な執行と協力が急務であることを示しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:スマート統合がプレミアムシフトを牽引

フルフェイスモデルは2025年の中国コネクテッドヘルメット市場シェアの48.15%を維持しており、ライダーはアフターマーケットのブルートゥースキットと互換性のある全面保護を重視しています。HUD統合型はニッチながら、CAGR 26.25%で成長すると予測されており、中国コネクテッドヘルメット市場全体を上回ります。中国のプレミアム採用者がヘッドアップナビゲーションとリアビューフィードをますます求める中、HUD統合ヘルメット市場は急速な拡大が見込まれます。ただし、モジュラーおよびオープンフェイスタイプの成長見通しは、北京の規制が義務付けるより厳格な衝撃吸収テストによって制限されています。

HUD技術はその技術的実現可能性を示しており、XPENGのバーチャルウインドシールドに見られるように、自動車用ディスプレイへの進出が進んでいます。競争力のある価格でECE認定HUDヘルメットを提供するブランドは、特により高価値な車両にアップグレードする意欲的なライダーを引き付ける立場にあります。フルフェイスユニットは規格への適合とライダーの習慣との整合性から数量面で主導的地位を維持しますが、収益成長はHUD対応モデルに傾いています。これらのモデルは平均販売価格(ASP)が高いだけでなく、サブスクリプションベースのソフトウェアアドオンも提供しており、その魅力を高めています。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

技術レベル別:ADAS統合が安全性の進化を加速

ブルートゥースのみのヘルメットは2025年に47.33%のシェアを保持しており、50~150米ドルという低い参入価格を反映しています。ADASセンサースイートはCAGR 26.87%を達成する見込みで、中国コネクテッドヘルメット市場を1.6ポイント上回り、予測期間中に市場規模を拡大させます。テレマティクス対応ADASシステムは衝突検知、緊急通報(eCall)、速度警告を組み合わせており、保険会社のリベートを引き出し、価値創造をハードウェアマージンからデータサービスへとシフトさせます。

餓了么(Ele.me)のX3は、単なる技術反応型衝突警告から、ショッピングモール内の予測ナビゲーションへの飛躍を示しています。しかし、断片化したアンドロイドブルートゥーススタックにより、ベンダーは互換性レイヤーの調整を余儀なくされ、サポートコストが増加しています。EJEAS X10のメッシュネットワーク対応ブルートゥース5.3チップはグループライドのオーディオを改善しますが、後方互換性のギャップは依然として残っています。HUD、ADAS、メッシュオーディオを組み合わせたマルチ機能ヘルメットはテクノロジー愛好家を引き付けますが、一般的な通勤者に機能過多による疲労をもたらすリスクがあります。

エンドユーザー別:フリートアプリケーションが商業採用を牽引

個人ライダーは2025年の需要の84.25%を占めましたが、美団(Meituan)が主導するフリート採用は2031年にかけてCAGR 26.36%を達成し、中国コネクテッドヘルメット市場全体を上回りました。デリバリーフリート向け中国コネクテッドヘルメット市場は、プラットフォームがハードウェアを補助し、事故削減によってコストを回収する中で拡大しています。配車ダッシュボードは衝突検知テレマティクスを受信し、迅速な対応と保険コストの低減を可能にしています。

個人ライダーが引き続き販売数量を牽引する一方、フリート購入者は単なる外観よりも耐久性、IPX6防水性、容易なファームウェア更新を優先します。しかし、業界のロードマップを形成しているのはこれらのフリートのニーズです。ベンダーは雇用主の安全監査基準を満たすために、デバイス上の暗号化とNFCライダーIDを統合しています。その潜在性にもかかわらず、乗客用ヘルメットは限られた普及にとどまっており、ライドヘイリングアプリは活気ある都市中心部において主に四輪ソリューションに傾いています。

流通チャネル別:デジタルコマースが購買パターンを変革

オフライン小売は2025年に65.36%のシェアを獲得しており、安全装備においては実際に触れて確認する評価が依然として重要であるためです。しかし、オンライン直販チャネルはTmallおよびJD.comのライブストリームがヘルメットのフラッシュセールとオートバイアクセサリーバンドルを組み合わせる中、CAGR 25.95%が見込まれています。バーチャル試着と1時間以内の都市配送がフィット感と即時性の懸念に対応し、中国に関連するヘルメットのオンライン販売の急増を牽引しています。

模倣品はeコマースにおける主要な問題であり続けています。ある摘発では模倣品を扱う店舗が発覚しました。プラットフォームはAI画像マッチングを活用して不審なリストを特定・削除していますが、執行のギャップが消費者の懐疑心を生んでいます。プレミアムオートバイブランド以外では、OEMバンドルはまだ初期段階にあります。これは主に責任の所在が不明確であるためであり、責任を明確にする基準が確立されるまで、成長は専門的な実店舗またはプラットフォームが運営するフラッグシップストアによって牽引されると予想されます。

注記: 全セグメントのシェアはレポート購入後にご確認いただけます

価格帯別:プレミアムセグメントが技術採用を牽引

200~500米ドルのミドルレンジモデルは2025年に市場の51.18%を占め、都市部通勤者にとって機能と手頃な価格のバランスを提供しています。500米ドル超のプレミアムセグメントは、第1層都市の所得が上昇しライダーがヘルメットをステータスと同一視する中、CAGR 26.66%で拡大し、最速の技術層にほぼ匹敵します。プレミアムオートバイ販売の増加は、高スペックヘルメット需要に直接波及し、中国コネクテッドヘルメット市場全体の平均販売価格を押し上げています。

200米ドル未満のエコノミーセグメントは二重の苦境に直面しています。基準の厳格化と模倣品による市場希薄化です。各省のテストでは、エネルギー吸収において最大20%の不合格率が示されています。ミドルレンジメーカーは、混雑した200~300米ドル帯の低パフォーマンスSKUを削除し、150米ドル未満の通勤者向けラインまたは400米ドル超のHUD搭載モデルに集中することで、ブランド階層を明確化しています。

地理的分析

中国では、北京、上海、広州、深圳などの第1層都市の富裕層ライダーが、特にHUDおよびADAS型のヘルメット市場のプレミアム収益の大部分を牽引しています。BMW Motorradの販売成長は、高性能バイクとそれに関連するコネクテッドギアへの強い需要を裏付けています。北京で制定された法律は電動自転車ライダーにヘルメット着用を義務付けており、認定ベンダーに有利なコンプライアンスの基準を確立しています。

杭州、成都、武漢などの第2層都市では、所得の上昇がオートバイ文化の台頭を促しています。LIVALLのサプライチェーンパートナーが複数拠点を置く杭州は、より短いイテレーションサイクルと物流コストの削減という恩恵を受けています。これらの都市は第1層都市と同様の規制を施行しながらも、北京のような交通渋滞なしにプレミアム市場を享受しています。

第3層都市および農村部では価格感度が顕著であり、60人民元未満の製品がライブストリーム販売の大部分を占めています。上海および山東省の監査で指摘された品質問題が不信感を生み、コネクテッドアップグレードへの移行を停滞させています。しかし、銀川のNFCゲート式共有電動自転車のような取り組みは、小規模都市でも手頃な価格のコネクテッドヘルメットへの需要を育成できることを示しています。

沿岸部の省は、深圳、杭州、仏山のクラスターへの近接性により、迅速な在庫補充とコンポーネントへの容易なアクセスという優位性を享受しています。対照的に、内陸部は輸送コストが高く、動きの遅い在庫に特化したオフラインディーラーを好む傾向があります。「一人一ヘルメット一ベルト」イニシアチブは対象地域での使用率を向上させましたが、農村部のコンプライアンスは都市部の水準に遅れをとっています。この地域的多様性は、次の波のライダーを取り込むために、段階的価格設定、方言対応音声アシスタント、ローカライズされたマーケティングといった戦略を必要とします。

競争環境

中国のヘルメット市場は中程度の断片化を示しています。LIVALL、Smart4U、CNELL、FreedConnなどの国内プレーヤーが、BMW Motorrad、Sena、Jarvishなどの国際プレミアムブランドと競合しています。また、HJCやShoeiなどの確立されたヘルメットメーカーとも競争しています。LIVALLと華為(Huawei)のHarmonyOS Connectとのコラボレーションは、製品発売後の短期間でVMALL上で印象的な売上を達成しました。これは市場におけるスーパーアプリエコシステムの大きな影響力を示しています。一方、FreedConnはCE、FCC、ISOの認証を活用し、ホワイトラベル契約を通じて輸出市場に対応しています。

戦略的アプローチは各社で異なります。一部のブランドはWeChatやHarmonyOSなどのプラットフォームと製品を統合し、スーパーアプリユーザーの日常にヘルメットを組み込んでいます。対照的に、他のブランドは独自のメッシュネットワークとヘッドアップディスプレイ(HUD)のイノベーションに注力しています。特定の価格閾値以下で保険認証済みテレマティクスを提供する市場のギャップが存在しており、特に平安保険(Ping An)と協力する新規参入者にとって機会となっています。しかし、潜在的な新規参入者はGB 811-2010およびECE 22.06認証に関連するコスト、ならびに個人情報保護法(PIPL)に準拠したデータアーキテクチャの必要性という障壁に直面しています。

現在の技術的進歩は、AI駆動の音声アシスタント、屋内ナビゲーションシステム、カメラベースの先進運転支援システム(ADAS)に重点が置かれています。LIVALLは、従来のブルートゥース機能に加えてコンピュータビジョンによる危険検知を組み込んだAIビジュアルスマートヘルメットを発表予定です。一方、Jarvishはクアルコム(Qualcomm)のSnapdragonテクノロジーを搭載したカーボンファイバーシェルのヘルメットでニッチ市場を狙っています。模倣品対策は極めて重要であり、一貫した執行は正規メーカーのブランドエクイティを強化するだけでなく、一時的な模倣者を抑止します。

中国コネクテッドヘルメット産業リーダー

HJC Helmets

Shoei Co., Ltd.

LS2 Helmets (Foshan)

LIVALL Tech Co., Ltd.

YEMA Helmet Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:北京は電動自転車ライダーに対するヘルメット着用義務規則を施行し、GB 811-2010基準を市全域に拡大しました。この規制はライダーの安全性を高め、事故における頭部損傷のリスクを低減することを目的としています。GB 811-2010基準は、衝撃耐性や耐久性を含むヘルメットの技術要件を規定し、ユーザーに対してより高いレベルの保護を確保しています。

- 2025年1月:ExegerはCosonicと提携し、中国の都市部配送フリート向けに最適化された太陽光発電式自己充電スマートヘルメットを発表しました。

中国コネクテッドヘルメット市場レポートの調査範囲

中国コネクテッドヘルメット市場レポートは、製品タイプ(フルフェイス、モジュラー/フリップアップ、オープンフェイス、ハーフヘルメット、オフロード/モトクロス、スマートHUD統合型)、技術レベル(ブルートゥースのみ、統合オーディオ/通信、HUD/ARディスプレイ、衝突検知および緊急通報(eCall)、ADASセンサースイート、マルチ機能(オールインワン))、エンドユーザー(個人ライダー、乗客、フリート/デリバリー)、流通チャネル(オフライン小売、オンライン直販、OEMアクセサリーバンドル)、価格帯(エコノミー、ミドルレンジ、プレミアム)によってセグメント化されています。市場予測は金額(米ドル)および数量(ユニット)で提供されます。

| フルフェイス |

| モジュラー/フリップアップ |

| オープンフェイス |

| ハーフヘルメット |

| オフロード/モトクロス |

| スマートHUD統合型 |

| ブルートゥースのみ |

| 統合オーディオ/通信 |

| HUD/ARディスプレイ |

| 衝突検知および緊急通報(eCall) |

| ADASセンサースイート |

| マルチ機能(オールインワン) |

| 個人ライダー |

| 乗客 |

| フリート/デリバリー |

| オフライン小売 |

| オンライン直販 |

| OEMアクセサリーバンドル |

| エコノミー(200米ドル未満) |

| ミドルレンジ(200米ドル~500米ドル) |

| プレミアム(500米ドル超) |

| 製品タイプ別 | フルフェイス |

| モジュラー/フリップアップ | |

| オープンフェイス | |

| ハーフヘルメット | |

| オフロード/モトクロス | |

| スマートHUD統合型 | |

| 技術レベル別 | ブルートゥースのみ |

| 統合オーディオ/通信 | |

| HUD/ARディスプレイ | |

| 衝突検知および緊急通報(eCall) | |

| ADASセンサースイート | |

| マルチ機能(オールインワン) | |

| エンドユーザー別 | 個人ライダー |

| 乗客 | |

| フリート/デリバリー | |

| 流通チャネル別 | オフライン小売 |

| オンライン直販 | |

| OEMアクセサリーバンドル | |

| 価格帯別 | エコノミー(200米ドル未満) |

| ミドルレンジ(200米ドル~500米ドル) | |

| プレミアム(500米ドル超) |

レポートで回答される主要な質問

2031年までに中国コネクテッドヘルメット市場はどの程度の規模になりますか?

2026年から2031年にかけてCAGR 25.28%で拡大し、3億8,566万米ドルに達すると予測されています。

中国で最も急成長しているヘルメット技術は何ですか?

ADASセンサースイート構成は、保険会社がテレマティクス認証済み安全運転に報酬を与える中、2031年にかけて最高のCAGR 26.87%を記録すると予測されています。

フードデリバリープラットフォームがヘルメット需要にとって重要な理由は何ですか?

美団(Meituan)と餓了么(Ele.me)はヘルメットをフリート管理ツールとして扱い、すでに100万台以上のスマートユニットを展開しており、責任リスクを軽減し、ライダーが保険リベートを受けられるようにしています。

中国のデータ法は外国ヘルメットブランドにどのような影響を与えますか?

個人情報保護法(PIPL)はデータのローカル保存を義務付けており、海外ブランドは国内クラウドインフラへの投資とデバイス上分析向けの製品再設計を余儀なくされています。

最終更新日: